┴Ń╩█ĖéĀÄč▌▀M(j©¼n)ęÄ(gu©®)┬╔╝░░l(f©Ī)š╣┌ģä▌═Ė╬÷(╔Ž)

│÷ŲĘ/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/═§▒¾

┼ąöÓę╗╝ę╔╠ł÷╔·ęŌĄ─║├ē─Ż¼ų„ę¬╩Ū═©▀^õN╩█ØqĄ°üĒ┼ąöÓĪŻĄ½╚¶ĘŪĮø(j©®ng)ĀIš▀Ż¼ę╗░Ń║▄ļyšŲ╬šįöīŹ(sh©¬)£╩(zh©│n)┤_Ą─öĄ(sh©┤)ō■(j©┤)ĪŻę“┤╦Ż¼ūŅų▒ė^Ą─ĘĮĘ©Š═╩ŪĄĮ¼F(xi©żn)ł÷╚źė^▓ņĪŻ╚ń╣¹╬§╬§╚┴╚┴Īó┤©┴„▓╗ŽóŻ¼═∙═∙ęŌ╬Čų°╔·ęŌ▀Ć▓╗Õe(cu©░)Ż╗╚ń╣¹┐═┴„ŽĪ╔┘ĪóĻÉ┴ą┴ĶüyŻ¼║▄ėą┐╔─▄ęčĄĮ┴╦╚š▒Ī╬„╔ĮĄ─Ąž▓ĮĪŻ

╦ūįÆšfŻ║═Ōąą┐┤¤ß¶[Ż¼ā╚(n©©i)ąą┐┤ķTĄ└ĪŻū„×ķśI(y©©)ā╚(n©©i)╚╦╩┐Ż¼æ¬(y©®ng)įō╚ń║╬┐┤┤²┴Ń╩█śI(y©©)Ī░─ŃĘĮ│¬┴T╬ęĄŪł÷Ī▒Ą─┼d╦źŲ┬õŻ┐ąę┤µš▀╩ŪĖ·ų°ę╗ŲŠĒŻ¼ų┴╦└ĘĮą▌Ż┐▀Ć╩ŪĖ╔┤Ó╠╔ŲĮŻ¼▒╗äė│÷ŠųŻ┐ŽÓą┼ø]ėą╚╦Ģ■Ė╩ą─▒╗ĖéĀÄ╦∙╠į╠ŁŻ¼┐╔╩ął÷ģsėų╩Ū╚ń┤╦¤oŪķŻ¼┐═ė^ęÄ(gu©®)┬╔▓╗ęį╚╦Ą─ęŌųŠ×ķ▐D(zhu©Żn)ęŲŻ¼╚¶▓╗─▄£╩(zh©│n)┤_ūRūāæ¬(y©®ng)ūāŻ¼Š═║▄╚▌ęū│÷¼F(xi©żn)æ(zh©żn)┬įøQ▓▀╩¦š`Ż¼Å─Č°ī¦(d©Żo)ų┬Ų¾śI(y©©)ūŅĮKš█Ļ¬│┴╔│ĪŻ

▒Š╬─įćłDÅ─▓╗═¼ų„¾wĄ─ęĢĮŪ│÷░l(f©Ī)▀M(j©¼n)ąąŲ╩╬÷Ż¼═©▀^ČÓų„¾wķgĄ─ČÓ┤╬Ą³┤·▓®▐─Ęų╬÷Ż¼ęį╠Įīż┴Ń╩█ĖéĀÄč▌▀M(j©¼n)ęÄ(gu©®)┬╔╝░░l(f©Ī)š╣┌ģä▌ĪŻ

ę╗ĪóīŹ(sh©¬)¾wų„ī¦(d©Żo)Ż¼Ū■Ą└×ķ═§Ż©1990─Ļ│§ų┴2003─ĻŻ®

1978─Ļų«Ū░Ż¼ć°ā╚(n©©i)Ž¹┘M(f©©i)ŲĘ╩ął÷┐é¾w╠Äė┌╣®▓╗æ¬(y©®ng)Ū¾Ą─ĀŅørŻ¼░┘žøĄĻ╩Ū╔╠ŲĘ┴„═©║═Ęų┼õūŅųžę¬Ą─Ū■Ą└ĪŻį┌┤╦ļAČ╬Ż¼╔╠ł÷¤oąĶķ_š╣┤┘õN╗ŅäėŻ¼╣żÅS╔·«a(ch©Żn)╩▓├┤Ż¼╔╠ł÷Š═┘u╩▓├┤Ż¼┼┼ĻĀ(du©¼)ōī┘ÅĢr(sh©¬)│Ż┐╔ęŖĪŻ

ūį╩«ę╗ī├╚²ųą╚½Ģ■ęįüĒŻ¼╔╠ŲĘ╣®æ¬(y©®ng)ųØužSĖ╗ŲüĒŻ¼Ž¹┘M(f©©i)ŲĘ╩ął÷┬²┬²ė╔┘uĘĮ╩ął÷Ž“┘IĘĮ╩ął÷▐D(zhu©Żn)ūāĪŻ╠žäe╩Ū1992─Ļų«║¾Ż¼╔╠ŲĘČ╠╚▒¼F(xi©żn)Ž¾╗∙▒ŠŽ¹╩¦Ż©1993─Ļ╚ĪŽ¹Ų▒ūCŻ®Ż¼╔╠ł÷×ķ┤┘▀M(j©¼n)śI(y©©)┐ā╠ß╔²Ż¼ķ_╩╝═Ų│÷┤“š█┘ø╚»┤┘õN╗ŅäėŻ¼▓óį┌ÅVĖµĄ─═Ų▓©ų·×æŽ┬Ż¼čĖ╦┘▀M(j©¼n)╚ļ═Ļ╚½╩ął÷ĖéĀÄĄ─ĀŅæB(t©żi)ĪŻ

į┌┤╦ļAČ╬Ī░Ū■Ą└×ķ═§Ī▒Ż¼╔╠ł÷Ī░ķTļy▀M(j©¼n)Īó─śļy┐┤ĪóįÆļy┬ĀĪ▒Ą─¼F(xi©żn)Ž¾Ųš▒ķ┤µį┌Ż¼┤¾╔╠ł÷Ī░│»─Žū°Ī▒ĪóĪ░╣®┴ŃĻP(gu©Īn)ŽĄĪ▒É║╗»ę╗Č╚ę²Ų╔ńĢ■Ą─Ė▀Č╚ĻP(gu©Īn)ūóĪŻĪ░ŲĘ┼Ųų«ķgĪ▒ĪóĪ░ŲĘ┼Ų┼c╔╠ł÷Ī▒ĪóĪ░╔╠ł÷ų«ķgĪ▒ęį╝░Ī░ŅÖ┐═┼c╔╠ł÷Ī▒▀M(j©¼n)ąąų°ŽÓ╗źė░ĒæėųŽÓ╗ź┤┘▀M(j©¼n)Ą─└¹ęµ▓®▐─ĪŻ

1ĪóŲĘ┼Ųų«ķg

╠Äė┌╣®æ¬(y©®ng)µ£╔Žė╬Ą─ŲĘ┼Ų╔╠Ż¼═©▀^įO(sh©©)ėŗ(j©¼)Īó╔·«a(ch©Żn)Ą╚Łh(hu©ón)╣Ø(ji©”)Ż¼īóĖ„ŅÉįŁ▓─┴Ž▐D(zhu©Żn)╗»×ķØMūŃ╚╦éā?n©©i)š│Ż╔·╗ŅąĶŪ¾Ą─Ė„ŅÉ╔╠ŲĘŻ¼▓óęįūįĀIĪóĮø(j©®ng)õN╗“┤·õNĄ╚▓╗═¼ĘĮ╩ĮŻ¼į┌Ė„ĘN├µŽ“ŅÖ┐═Ą─Ū■Ą└ķ_š╣õN╩█ĪŻ×ķ╚ĪĄ├ĖéĀÄā×(y©Łu)ä▌Ż¼ŲĘ┼ŲĢ■Å─Č©╬╗└Ēšō│÷░l(f©Ī)Ż¼▀xō±Ė„ūįĄ─║╦ą──┐ś╦(bi©Īo)┐═╚║Ż¼▓óÅ─ŲĘ┘|(zh©¼)Īóār(ji©ż)Ė±Īóą╬Ž¾ĪóĄĻčbĄ╚ĘĮ├µų°╩ųŻ¼ęį▒M┴┐¬Ü(d©▓)╠žĄ─ą╬Ž¾š╝ŅI(l©½ng)ŅÖ┐═ą─ųŪŻ¼╩╣ūį╝║─▄į┌¤oöĄ(sh©┤)═¼ŅÉŲĘ┼Ųųą═╣’@│÷üĒŻ¼▓ó½@Ą├ŅÖ┐═Ą─ŪÓ▓AĪŻ

ļSų°╔·«a(ch©Żn)Č╦Ą─ā×(y©Łu)ä┘┴ė╠ŁŻ¼ć°ā╚(n©©i)╣®æ¬(y©®ng)µ£─▄┴”š¹¾w╠ß╔²Ż¼ųąć°ų▓Į│╔×ķĪ░ųŲįņ┤¾ć°Ī▒Ż¼▓óŽ“ų°Ī░ųŲįņÅŖ(qi©óng)ć°Ī▒┐ņ╦┘▀~▀M(j©¼n)ĪŻė╔┤╦Ż¼ŲĘ┼ŲĄ─ā╚(n©©i)į┌ŲĘ┘|(zh©¼)▓Ņ«É╚š┌ģ┐sąĪĪŻ«ö(d©Īng)ąĶŪ¾═·╩óĢr(sh©¬)Ż¼ŲĘ┼Ųų«ķgĢ■▒Ż│ų─¼Ų§Ż¼┤¾╝ę▓╗╩Ū═©▀^┘Q(m©żo)╚╗░l(f©Ī)ŲĪ░ār(ji©ż)Ė±æ(zh©żn)Ī▒üĒōīš╝╩ął÷Ż¼Č°╩Ū▓╔╚Ī┤¾ęÄ(gu©®)─Ż▀BµiĄ─ĘĮ╩ĮŻ¼īóķTĄĻöĄ(sh©┤)┴┐ā×(y©Łu)ä▌▐D(zhu©Żn)╗»×ķõN╩█ęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼▀M(j©¼n)ȰĦüĒ▀M(j©¼n)žø┼·┴┐ā×(y©Łu)ä▌Ż¼Å─Č°ī”╔·«a(ch©Żn)Č╦Ą─ÅS╝ęą╬│╔Ė³ÅŖ(qi©óng)Ą─ūhār(ji©ż)ÖÓ(qu©ón)Ż¼ŽŻ═¹į┌┴Ń╩█ār(ji©ż)Ė±▓©äė▓╗┤¾Ą─ŪķørŽ┬Ż¼▒M┐╔─▄ĮĄĄ═╔·«a(ch©Żn)│╔▒ŠŻ¼½@Ą├Ė³ČÓĪ░å╬╝■└¹ØÖĪ▒ĪŻ

į┌õN╩█╔Ž╔²┼c│╔▒ŠŽ┬ĮĄĄ─Ī░ļpę²ŪµĪ▒“ī(q©▒)äėŽ┬Ż¼ŲĘ┼Ų│╩¼F(xi©żn)┴╝ąį│╔ķLŻ¼ę╗ą®ĀIõNęŌūRÅŖ(qi©óng)Ą─ŲĘ┼ŲĢ■═©▀^č¹šł├„ąŪ┤·čįĪó┘Øų·▒╚┘ÉĄ╚ĘĮ╩ĮŻ¼▀M(j©¼n)ę╗▓ĮÅŖ(qi©óng)╗»¬Ü(d©▓)╠žą╬Ž¾Ż¼ū▀Ž“▓Ņ«É╗»ĖéĀÄĄ─░l(f©Ī)š╣Ą└┬ĘĪŻ

┤╦Ģr(sh©¬)Ż¼ŲĘ┼Ųų«ķgĄ─ĖéĀÄ┴ęČ╚▓╗┤¾Ż¼å╬ę╗ŲĘ┼Ų┘ŹÕXļyČ╚ę▓▓╗┤¾ĪŻĄ½ę¬░čŲĘ┼ŲęÄ(gu©®)─Żū÷┤¾Ż¼ąĶę¬ęįķTĄĻöĄ(sh©┤)┴┐üĒĘe└█╩ął÷ęÄ(gu©®)─ŻŻ¼▓╗āHĢr(sh©¬)ķgķLĪó▀ĆąĶę¬ųž═Č╚ļĄ─ĄĻõüčbą▐║═╚╦åT┼õų├ĪŻ

ė╔ė┌Ė─Ė’ķ_Ę┼╝ż░l(f©Ī)Ą─Š▐┤¾äė┴”Ż¼║Ļė^Įø(j©®ng)Ø·(j©¼)▀B└m(x©┤)ČÓ─Ļ▒Ż│ų┴╦Ė▀╦┘į÷ķLæB(t©żi)ä▌Ż¼╝┤▒Ń╩ął÷ĖéĀÄ╚š┌ģ╝ż┴ęŻ¼Ą½╚į╚╗╬³ę²┴╦┤¾┼·ā×(y©Łu)ąŃŲ¾śI(y©©)╝ę═Č╔Ē╩ął÷Įø(j©®ng)Ø·(j©¼)Ą─äō(chu©żng)śI(y©©)┤¾│▒ĪŻį┌╦¹éāĄ─ĦŅI(l©½ng)Ž┬Ż¼äō(chu©żng)┴ó┴╦įSČÓų┴Į±╚įČ·╩ņ─▄įö?sh©┤)─ć°«a(ch©Żn)ŲĘ┼ŲŻ¼╚ńŻ║║ŻĀ¢ĪóĖ±┴”Īó▒╚üåĄŽĪó╝¬└¹Īó░┘¹ÉĪóŪ¦░┘Č╚Īó▒╚ę¶└šĘęĪóč┼¼ōĪó└ŅīÄĪó▓©╦ŠĄŪĪŁĪŁ▓óį┌┼c═Ō┘YŲĘ┼ŲĄ─╝ż┴ęĖéĀÄųąų▓ĮšŠĘĆ(w©¦n)─_Ė·Ż¼│╔×ķć°ā╚(n©©i)Ž¹┘M(f©©i)ŲĘĄ─ų„┴”▄ŖĪŻ

ār(ji©ż)Ė±æ(zh©żn)ų«Ū░Ż║ą┼Žó▓╗═Ė├„Īó▓╗ī”ĘQŻ¼╗“š▀╩ął÷╣®▓╗æ¬(y©®ng)Ū¾Ģr(sh©¬)ø]ėąŲĘ┼ŲĢ■ų„äė╠¶Ųār(ji©ż)Ė±æ(zh©żn)ĪŻ

2ĪóŲĘ┼Ų┼c╔╠ł÷

1998─ĻŽ┬░ļ─Ļķ_╩╝Ż¼ć°╝ęīŹ(sh©¬)ąąūĪĘ┐Ęų┼õĄ─žøÄ┼╗»Ė─Ė’Ż¼▓óį┌2001─ĻĄ─Ą┌╩«éĆ(g©©)╬Õ─Ļėŗ(j©¼)äØųą╩ū┤╬╠ß│÷┴╦Ī░│Ūµé(zh©©n)╗»Ī▒Ė┼─ŅŻ¼ė╔┤╦ĦüĒĘ┐Ąž«a(ch©Żn)Ą─Ė▀╦┘░l(f©Ī)š╣Ż¼┼c┤╦ŽÓĻP(gu©Īn)Ą─╔ŽŽ┬ė╬60ČÓéĆ(g©©)ąąśI(y©©)ę▓▀M(j©¼n)╚ļ³SĮ░l(f©Ī)š╣Ų┌Ż¼┴Ń╩█Ž¹┘M(f©©i)ąĶŪ¾═¼▓Į│╩¼F(xi©żn)│÷Ė▀Č╚Š░ÜŌĪŻ

į┌┤╦ų«Ū░Ż¼ĄžČ╬║├Īó┐═┴„┤¾Ą─ųąą─│Ūģ^(q©▒)╔╠ł÷ęčšŲ╬š┴╦ūŅŠ▀įÆšZÖÓ(qu©ón)Ą─┴„═©Ū■Ą└ĪŻŲĘ┼Ų×ķ╚ļ±v▀@ą®╔╠ł÷Ż¼═∙═∙ąĶę¬═ą╩ņ╚╦┤“šą║¶ĪŻĮĶų·╩ął÷ā×(y©Łu)ä▌Ąž╬╗Ż¼╔╠ł÷ķ_╩╝įO(sh©©)ų├├¹─┐Ę▒ČÓĄ─Ė„ŅÉ┘M(f©©i)ė├ĪŻ▓óį┌┤╦▀^│╠ųąŠ═┐█┬╩Īó▒ŻĄū╝░ĮY(ji©”)╦Ńų▄Ų┌Ą╚ųžę¬╔╠äš(w©┤)Śl╝■┼cŲĘ┼Ųėæār(ji©ż)▀Ćār(ji©ż)Ż¼Ą½┐é¾wüĒšf╔╠ł÷╩╝ĮK╠Äė┌╔Ž’L(f©źng)ĪŻ

ŲĘ┼Ų╚ļ±v╔╠ł÷║¾Ż¼ļpĘĮĮ╣³c(di©Żn)╝»ųąĄĮ╚ń║╬╠ß╔²õN╩█Ņ~╔ŽüĒŻ¼Č╝ŽŻ═¹═©▀^┤¾┴”┤┘õN╬³ę²Ė³ČÓŅÖ┐═ĄĮĄĻ▓ó▐D(zhu©Żn)╗»×ķõN╩█ĪŻŅÖ┐═ĄĮĄĻ║¾Ż¼ŲĘ┼Ų═©▀^╩ął÷Č©╬╗Īó╔╠ŲĘŲĘ┘|(zh©¼)Īó┤┘õN╗Ņäė╝░╚╦åT═ŲõNĄ╚Ė„ĘN╩ųČ╬┴”ĀÄūīŅÖ┐═┘Iå╬ĪŻė░ĒæĮ╗ęūŅ~┤¾ąĪĄ─ę“╦žųąŻ¼ųž³c(di©Żn)Ģ■ĻP(gu©Īn)ūóĪ░▐D(zhu©Żn)╗»┬╩Īó▀BĦ┬╩║═╔╠ŲĘå╬ār(ji©ż)Ī▒Ą╚ĻP(gu©Īn)µIųĖś╦(bi©Īo)ĪŻŅÖ┐═į┌Ž¹┘M(f©©i)─▄┴”ĪóŽ¹┘M(f©©i)ęŌįĖ║═Ž¹┘M(f©©i)Ų½║├Ą╚ŠC║Žę“╦žė░ĒæŽ┬Ż¼ū„│÷╩Ūʱ┘Iå╬Ą─øQČ©ĪŻ

╝┤Ż║õN╩█Ņ~=┐═┴„┴┐*▐D(zhu©Żn)╗»┬╩*┐═å╬ār(ji©ż)Ż¼ŲõųąŻ║┐═å╬ār(ji©ż)=▀BĦ┬╩*╔╠ŲĘå╬ār(ji©ż)

Ą½ļSų°│Ūµé(zh©©n)╗»┬╩▓╗öÓ╠ßĖ▀Ż¼╔╠śI(y©©)Ąž«a(ch©Żn)ķ_╩╝┤¾┴┐▀M(j©¼n)ł÷Ż¼┴Ń╩█Ū■Ą└Ė±ŠųŪ─╚╗░l(f©Ī)╔·ūā╗»Ż¼įŁėąųąą─│Ūģ^(q©▒)Ą─╔╠ł÷┐═┴„▒╗╔ńģ^(q©▒)┘Å╬’ųąą─Įž┴„Ż¼śI(y©©)┐ā│÷¼F(xi©żn)═Ż£■▓╗Ū░╔§ų┴Ž┬╗¼ĪŻį┌Ū■Ą└ėą┴╦Ė³ČÓ▀xō±Ą─ŪķørŽ┬Ż¼ŲĘ┼Ųę╗Ė─ų«Ū░ī”╔╠ł÷čį┬Āėŗ(j©¼)Å─Ą─ū„’L(f©źng)Ż¼ķ_╩╝ī”īóę¬╚ļ±vĄ─╔╠ł÷▀M(j©¼n)ąą┐╝▓ņ▒╚▌^Ż¼▓╗Ą½ę¬Ū¾┐═┴„│õ┼µŻ¼▀Ćę¬┐╝æ]Č©╬╗║═ą╬Ž¾┼cŲĘ┼Ųūį╔Ē╩ŪʱŲź┼õŻ¼ŲĘ┼ŲĄ─╔╠äš(w©┤)Śl╝■ūhār(ji©ż)─▄┴”’@ų°į÷ÅŖ(qi©óng)ĪŻ─Ūą®ĻÉ┼f└Ž╗»Īóė^─Ņ┬õ║¾Ą─╔╠ł÷├„’@ĖąėX╔·ęŌ▓╗║├ū÷┴╦ĪŻ

Ą┌ę╗▌åār(ji©ż)Ė±æ(zh©żn)Ż¼ę╗╝ę╔╠ł÷┬╩Ž╚┤“ŲŲār(ji©ż)Ė±ŲĮ║ŌŻ¼┤┘õN┤╠╝żŽ¹┘M(f©©i)Ż¼ŅÖ┐═į┌ār(ji©ż)Ė±╬³ę²Ž┬Ż¼į÷╝ė┴╦Ž¹┘M(f©©i)Ż¼╔╠ł÷┐╔═©▀^Č©╬╗ėĶęįģ^(q©▒)Ė¶ĪŻ

3Īó╔╠ł÷ų«ķg

╩ął÷╣®Ū¾ĻP(gu©Īn)ŽĄį┌╔Ž╩└╝o(j©¼)90─Ļ┤·ųą║¾Ų┌░l(f©Ī)╔·┴╦Ė∙▒Šąį▐D(zhu©Żn)ūāŻ¼╝┤ė╔┘uĘĮ╩ął÷▐D(zhu©Żn)ūā?y©Łu)ķ┘IĘĮ╩ął÷ĪŻ╔╠ł÷śI(y©©)æB(t©żi)čĖ╦┘│÷¼F(xi©żn)Ęų╗»Ż¼ć°═ŌõN╩█─Ż╩Į║═╔╠ł÷▓╝Šųę²╚ļć°ā╚(n©©i)╩ął÷Ż¼░┘žøĄĻ╩¦╚ź┴╦ś╦(bi©Īo)£╩(zh©│n)ŲĘŅÉĄ─õN╩█ā×(y©Łu)ä▌ĪŻ

╩ūŽ╚╩Ū╩│ŲĘ║═╚šė├ąĪ╔╠ŲĘ═╦│÷ĪŻį┌╔Ž║ŻŻ¼ęį┬ō(li©ón)╚AĪó╚A┬ō(li©ón)×ķ┤·▒ĒĄ─ś╦(bi©Īo)│¼▀Bµi╗»░l(f©Ī)š╣Ż¼╚½ć°Ė„Ąžę▓Ž╚║¾│÷¼F(xi©żn)ŅÉ╦ŲĄ─ś╦(bi©Īo)│¼▀BµiŲ¾śI(y©©)Ż¼▓ó│╔ķL×ķģ^(q©▒)ė“─╦ų┴╚½ć°ąįąąśI(y©©)²łŅ^ĪŻļS║¾Ż¼ęį╝ęśĘĖŻĪó¹£Ą┬²łĪó╬ųĀ¢¼ö╝░┤¾ØÖ░l(f©Ī)Ą╚×ķ┤·▒ĒĄ─═Ō┘Y▀Bµią═┤¾┘uł÷ėųęįŲõŲĘĘNžSĖ╗Īóār(ji©ż)Ė±īŹ(sh©¬)╗▌ĪóŲĘ┘|(zh©¼)┐╔┐┐ōīš╝╩ął÷Ż¼ų▓Į╠µ┤·ś╦(bi©Īo)│¼Č°│╔×ķ░┘ąš╚š│Ż╔·╗ŅūŅųžę¬Ą─╔╠ŲĘ╣®æ¬(y©®ng)Ū■Ą└ĪŻ

Ųõ┤╬╩Ū╝ęļŖŅÉ╚½├µ═╦│÷ĪŻęį╠KīÄĪóć°├└Īó╚²░¹Īó╬ÕąŪĄ╚×ķ┤·▒ĒĄ─┤¾ą═īŻśI(y©©)╝ęļŖ▀BµiĄĻę╗Ģr(sh©¬)’L(f©źng)╣Ō¤oČ■Ż¼ęįÅŖ(qi©óng)ä▌┤┘õN║═śOŠ▀ø_ō¶┴”Ą─š¹░µł¾(b©żo)╝łÅVĖµ╬³ę²ų°░╦ĘĮüĒ┐═Ż¼ūī▒ŠŽļęįār(ji©ż)Ė±┬ō(li©ón)├╦▓╔┘Å▓óõN╩█╝ęļŖĄ─Ė„┤¾░┘žøĄĻØó▓╗│╔▄ŖĪŻ

į┘š▀╩Ūęį╚f▀_(d©ó)Īó²ł║■Ą╚×ķ┤·▒ĒĄ─┘Å╬’ųąą─Ė▀╦┘┼·┴┐ķ_śI(y©©)Ż¼┴Ń╩█Ė±Šų░l(f©Ī)╔·Ė∙▒Šąįūā╗»Ż¼│²┴╦╩ąųąą─Ą─└Ž┼Ųā×(y©Łu)┘|(zh©¼)░┘žøĄĻŻ¼¾w┴┐▓╗┤¾ĪóĮø(j©®ng)ĀI▓╗╔ŲĄ─░┘žøĄĻęč╠Äė┌┴ėä▌Ąž╬╗ĪŻ

į┌śI(y©©)æB(t©żi)┐ņ╦┘Ęų╗»Ą─╩ął÷Łh(hu©ón)Š│Ž┬Ż¼┤µ┴┐╔╠ł÷ķ_åó┴╦śOŲõæK┴ęĄ─▓½ÜóŻ¼ūŅų▒Įė▒Ē¼F(xi©żn)Š═╩Ū╣Ø(ji©”)╝┘╚š╗“ų▄─ĻæcŲ┌ķgĄ─Ė„ŅÉ┤¾┤┘Ż¼Ī░┐┌╠¢ĮąĄ├įĮĒæŻ¼š█┐█┤“Ą├įĮ║▌Ż¼ŅÖ┐═ĄĮĄĻ╚╦öĄ(sh©┤)įĮČÓĪ▒╦Ų║§│╔×ķīęįć▓╗╦¼Ą─šąöĄ(sh©┤)ĪŻ┤┘õN┴”Č╚Å─ūŅķ_╩╝Ą─Ī░200£p40Ī▒Ż©8š█Ż®Ż¼ų▓Į╔²╝ēĄĮĪ░ØM200£p100Ī▒╗“Ī░ØM200╦═200Ī▒Ż©5š█Ż®╔§ų┴Ī░ØM100£p60Ī▒Ż©4š█Ż®Ą─│¼ÅŖ(qi©óng)┤┘õNŻ¼┼╝Ā¢▀Ćėą╔╠╝ęĢ■ęį═©Ž³ĀIśI(y©©)×ķė╔Ņ^Ż¼▀M(j©¼n)ę╗▓Į╝ė┤¾┘I┘ø┴”Č╚Ż¼╝ż░l(f©Ī)ŅÖ┐═Ž¹┘M(f©©i)¤ßŪķĪŻ

į┌ė·č▌ė·┴ęĄ─┤┘õNæ(zh©żn)═ŲäėŽ┬Ż¼╔╠ł÷▒ž╚╗ę¬Ū¾ŲĘ┼Ų┼õ║Žģó╝ė┤┘õN╗ŅäėŻ¼▓óėą▓╗öÓ╠ß╔²┤┘õN┴”Č╚Ą─ø_äėŻ¼Į^┤¾▓┐ĘųŲĘ┼Ųį┌╔╠ł÷ÅŖ(qi©óng)ä▌ē║┴”Ž┬▓╗Ą├▓╗ŠĒ╚ļ╗ņæ(zh©żn)ĪŻį┌┤┘õNš█┐█┴”Č╚įĮüĒįĮ┤¾Ą─ŪķørŽ┬Ż¼ŲĘ┼ŲĢ■┐╝æ]╚ń║╬▒Ż│ų╝╚ėą╗ž┐ŅĮŅ~ĪŻė╔ė┌╔╠ŲĘ│╔▒ŠČ╠Ų┌ā╚(n©©i)¤oĘ©├„’@Ž┬ĮĄŻ¼ę“┤╦ŲĘ┼Ųų╗─▄═©▀^╠ßĖ▀Ī░Č©▒Č┬╩Ī▒Ż¼╝┤╠ßĖ▀╔╠ŲĘ┴Ń╩█ār(ji©ż)üĒī”ø_╔╠ł÷┤┘õN┴”Č╚Ą─▓╗öÓ╠ß╔²ĪŻÄū▌å┤¾┤┘Ž┬üĒŻ¼╔╠ŲĘ┴Ń╩█ś╦(bi©Īo)┼Ųār(ji©ż)Ė±ęč╩Ūų«Ū░Ą─ĘŁ▒Č╔§ų┴öĄ(sh©┤)▒ČŻ¼ŅÖ┐═▀M(j©¼n)╚ļ╔╠ł÷Ģr(sh©¬)─┐╣Ō╦∙╝░Č╝╩ŪĖ▀ār(ji©ż)╔╠ŲĘŻ¼▓╗├ŌĖąć@Ż║╔╠ł÷Ą─ār(ji©ż)Ė±īŹ(sh©¬)į┌╠½┘F┴╦Ż¼▓╗┤“š█Ė∙▒Š┘I▓╗ŲŻĪ

Ą┌Č■▌åār(ji©ż)Ė±æ(zh©żn)Ż¼╔╠╝ęŠ∙Ė·▀M(j©¼n)═¼śėĄ─┤┘õN┴”Č╚Ż¼▀M(j©¼n)ę╗▓Į┤╠╝żŽ¹┘M(f©©i)Ż¼Ą½▀ģļHą¦ęµ▀f£pŻ¼į┌═¼Ą╚┤┘õN┴”Č╚Ą─Śl╝■Ž┬Ż¼╔╠ł÷▀M(j©¼n)ę╗▓Į▒╚Ų┤Łh(hu©ón)Š│ĪóĘ■äš(w©┤)ĪóČ©╬╗ĪŻ

Ą┌╚²▌åār(ji©ż)Ė±æ(zh©żn)Ż¼ę╗╝ę╔╠╝ęį┘Č╚īó┤┘õN┴”Č╚╔²╝ēŻ¼┤┘õN▀M(j©¼n)ę╗▓Į┤╠╝żŽ¹┘M(f©©i)Ż╗ŅÖ┐═į┌Ė³Ą═Ą─ār(ji©ż)Ė±╬³ę²Ž┬Ż¼į┘┤╬į÷╝ė┴╦Ž¹┘M(f©©i)Ż¼╔╠ł÷ų«ķgĄ─Č©╬╗ģ^(q©▒)Ė¶▒╗┤“ŲŲĪŻ

╝┤Ż║│╔Į╗ār(ji©ż)=╔╠ŲĘ│╔▒Š*Č©▒Č┬╩*š█┐█┬╩

Ż©1990─Ļ┤·ųąŲ┌Ż¼īŻśI(y©©)ĄĻ╝░┤¾┘uł÷╬┤│÷¼F(xi©żn)Ū░Ż¼╠½ŲĮč¾░┘žøĄ─┼_╩Į┤┘õNŻ¼Ū┌▀M(j©¼n)┐ņõNŻ®

4ĪóŅÖ┐═┼c╔╠ł÷

ļmšf╔╠╝ęų«ķgĄ─Ī░æ(zh©żn)ĀÄĪ▒┤“Ą├╗¤ßŻ¼Ą½┘Å┘I┼cʱĄ─ūŅĮKøQČ©š▀▀Ć╩ŪŅÖ┐═ĪŻė╔ė┌─Ļ²gĪó┬ÜśI(y©©)Īó╩š╚ļĪó╬─╗»▒│Š░╝░ŠėūĪģ^(q©▒)ė“Ą╚ę“╦žŠC║Žė░ĒæŻ¼ŅÖ┐═ØMūŃ╗∙▒Š╔·┤µ║¾Ą─ąĶŪ¾ķ_╩╝╚šęµČÓį¬ĪŻ═¼Ģr(sh©¬)Ż¼╩▄┘Å┘I┴”▓╗═¼Ą─ė░ĒæŻ¼▓╗═¼īė┤╬ŅÖ┐═Ą─Ž¹┘M(f©©i)é╚(c©©)ųž³c(di©Żn)ę▓▓╗═¼Ż¼Ą½ār(ji©ż)Ė±╩╝ĮK╩Ūė░Ēæ┘Å┘IøQ▓▀Ą─║╦ą─ę“╦žĪŻ

ŅÖ┐═┼c╔╠ł÷Š═ār(ji©ż)Ė±«a(ch©Żn)╔·┴╦Ī░┐┤šlŽ╚šŻč█Ī▒Ą─▓®▐─ĪŻ╩▄ą┬╚ļŠų╔╠ł÷įĮüĒįĮČÓŻ¼╔·ęŌįĮüĒįĮļyū÷Ą─ė░ĒæŻ¼╔╠ł÷┐é╩ŪūŅŽ╚šŻč█Ą──ŪéĆ(g©©)ĪŻŅÖ┐═į┌├■ŪÕ▀@éĆ(g©©)ęÄ(gu©®)┬╔║¾Ż¼▓╗Ą½B(y©Żng)│╔┴╦łį(ji©Īn)│ųĄ╚╔╠ł÷┤“š█┤┘õNĄ─┴Ģ(x©¬)æTŻ¼▀ĆĢ■ŠĆŽ┬įćśėŠĆ╔ŽŽ┬å╬Ż¼ūī╔╠ł÷▀M(j©¼n)ę╗▓Į£S×ķĪ░įćę┬ķgĪ▒ĪŻŅÖ┐═Ą─Ī░ŲĘ┼Ųųęš\Č╚Ī▒╚šØuŽ¹═╦Ż¼Ī░ār(ji©ż)Ė±ųęš\Ī▒¼F(xi©żn)Ž¾╚šęµ═╗│÷ĪŻ╚ń┤╦裣h(hu©ón)═∙Å═(f©┤)Ż¼Ī░▓╗┤“š█▓╗┘IŻ¼┤“š█ę▓▓╗ę╗Č©┘IĪ▒Ą─Ž¹┘M(f©©i)Č©╩Į╗∙▒Šą╬│╔ĪŻ

╚╬║╬┤┘õNČ╝Ģ■ļSų°Ģr(sh©¬)ķg│╩¼F(xi©żn)▀ģļHą¦ęµ▀f£pŻ¼Ī░▓╗┤“ņ╚Ī▒ĪóĪ░─ĻĮK┤¾┤┘Ī▒Ą╚┤┘õN└¹Ų„Øu│╔Ī░ļu└▀Ī▒ĪŻŅÖ┐═ī”╔╠ł÷┴Ń╩█ār(ji©ż)╠ōĖ▀Ą─žō(f©┤)├µįuār(ji©ż)įĮüĒįĮČÓŻ¼ģó┼c╔╠╝ę┤¾┤┘Ą─¤ßŪķ│ų└m(x©┤)╦ź£pĪŻę╗Ą®┤┘õN┐┌╠¢│÷¼F(xi©żn)¤oĘ©šąöłŅÖ┐═ī¦(d©Żo)ų┬śI(y©©)┐ā│÷¼F(xi©żn)Ž┬╗¼ų«Ģr(sh©¬)Ż¼ŲĘ┼ŲŠ═Ģ■│╦╠ōČ°╚ļŻ¼╝Ŗ╝Ŗ╠ß│÷Ž┬š{(di©żo)┐█┬╩╗“Ųõ╦¹╔╠äš(w©┤)Śl╝■Ą─ę¬Ū¾Ż¼Ę±ätŠ═ę¬│Ę╣±ļxł÷Ż©═■├{▓▀┬įŻ®ĪŻ

▀M(j©¼n)╚ļ┤╦ļAČ╬Ż¼╔╠ł÷└¹ØÖĄ°Ę∙īó├„’@│¼│÷õN╩█Ą°Ę∙Ż¼╝ė╔Žä┌äš(w©┤)ų¦│÷Ą╚Ė„ŅÉĮø(j©®ng)ĀI┘M(f©©i)ė├äéąįį÷ķLŻ¼įSČÓ╔╠ł÷▀M(j©¼n)╚ļ╬ó└¹╔§ų┴╠ØōpŲ┌ĪŻČ°ĖéĀÄē║┴”ėų▀M(j©¼n)ę╗▓Į═ŲäėĀIõN┘M(f©©i)ė├Ą╚Ė„ŅÉĮø(j©®ng)ĀI│╔▒Š┼╩╔²Ż¼╝╚ėą╔╠śI(y©©)Ė±ŠųųžĮMęč▓╗┐╔▒▄├ŌĪŻ

Ą┌╦─▌åār(ji©ż)Ė±æ(zh©żn)Ż¼╔╠╝ęŠ∙į┘Č╚īó┤┘õN┴”Č╚╔²╝ēŻ¼ą╬│╔╩ął÷╣▓═¼Ę▒śsŻ¼Ą½▀ģļHą¦æ¬(y©®ng)▀f£pŻ╗ŅÖ┐═į┌ĖéĀÄųąą╬│╔┴╦Ī░▓╗┤“š█▓╗┘IĪ▒Ą─ą─æB(t©żi)Ż¼╔╠ł÷▀M(j©¼n)╚ļÉ║ąį裣h(hu©ón)ĪŻŻ©┤┘õNųćš`Ż®

Ą┌╬Õ▌åār(ji©ż)Ė±æ(zh©żn)Ż¼īŻśI(y©©)ĄĻÅŖ(qi©óng)ųŲŲĘ┼Ų╔╠ĮĄār(ji©ż)Ż¼├„’@Ą═ė┌īŹ(sh©¬)¾wĄĻĄ─┤┘õN║¾ār(ji©ż)Ė±Ż¼ŅÖ┐═▒╗Ą═ār(ji©ż)╬³ę²Ż¼│ų└m(x©┤)┴„│÷Ż¼ī¦(d©Żo)ų┬─│ą®╔╠ŲĘ┤¾ŅÉ═╦│÷░┘žøĄĻĪŻŻ©─µŽ“▀xō±Ż®

Ż©ęį╠KīÄĪóć°├└×ķ┤·▒ĒĄ─īŻśI(y©©)ĄĻŻ¼ęį╝ęśĘĖŻĪó┤¾ØÖ░l(f©Ī)×ķ┤·▒ĒĄ─┤¾┘uł÷Ż¼ęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)Ż®

Č■ĪóļŖ╔╠═╗ŲŻ¼ōQĄ└│¼▄毩2003─Ļ~2016─ĻŻ®

1994─Ļ4į┬20╚šŻ¼ųąć°į┌ę╗Ė∙64Kć°ļHīŻŠĆĄ─▀B═©Ž┬š²╩ĮĮė╚ļę“╠žŠW(w©Żng)ĪŻ1997─ĻŠW(w©Żng)ęū│╔┴óŻ¼1998─Ļ“vėŹĪó╦č║³Īóą┬└╦Ī󊮢|Ž╚║¾│╔┴óĪŻ1999─ĻŻ¼Äū╝ęķ_═©▓╗Š├Ą─ųą╬─ŠW(w©Żng)šŠį┌▒▒Š®ĪóÅVų▌Īó╔Ž║Ż╚²Ąž░┤šš▓╗═¼ŠW(w©Żng)²g▓╗═¼─Ļ²gČ╬Ż¼▓╔╚ĪŠW(w©Żng)╔Žł¾(b©żo)├¹ĪóŠW(w©Żng)╔Ž═ČŲ▒Ą─ĘĮ╩Į═Ų▀x│÷12╚╦Ż¼į┌╚²ĄžĮ╗▓µ▀M(j©¼n)ąą£yįćŻ¼║åå╬üĒšfŠ═╩ŪĻP(gu©Īn)į┌ų„▐kĘĮ╠ß╣®Ą─ĘŌķ]ąĪ╬▌Ż¼├┐╚╦ėą1500į¬ļŖūėžøÄ┼Ż©ę╗┐©═©Ż®║═1500į¬╚╦├±Ä┼¼F(xi©żn)ĮĪŻę¬Ū¾£yįćš▀į┌─░╔·Ą─│Ū╩ąŻ¼āH┐┐ę╗┼_ļŖ─XŻ¼Å─ŠW(w©Żng)╔Ž┘ÅĄ├╩│ŲĘ║═╚šė├ŲĘŻ¼ęįŠS│ų72ąĪĢr(sh©¬)╔·┤µŻ¼╔Ž║ŻĄ─£yį楞³c(di©Żn)į┌╚A═ż┘e^ĪŻ

╚½▓┐£yįćš▀╣▓Ž¹┘M(f©©i)8773.84į¬Ż¼Ųõųą¼F(xi©żn)Į6919.5į¬Ż¼ļŖūėžøÄ┼1854.34į¬ĪŻįLå¢ūŅČÓĄ─ŠW(w©Żng)šŠ╩ŪMy8848ĪŻ╚╦éā¾@ŲµĄž░l(f©Ī)¼F(xi©żn)Ż¼═©▀^╔ŽŠW(w©Żng)ūŃ▓╗│÷涊ė╚╗ę▓─▄┘IĄĮ╚š│Ż╦∙ąĶĄ─Ė„ŅÉ╔╠ŲĘŻ¼║├ŲµĄ─č█╣ŌųąĖ³ČÓĄ─╩Ūæčę╔ĪŻŠ═╩Ūį┌Ī░┐┤▓╗Č«ĪóŪŲ▓╗╔ŽĪ▒Ą─Ęšć·ųąŻ¼1999─Ļ9į┬9╚šŻ¼░ó└’░═░═š²╩Į│╔┴óŻ¼1999─Ļöy│╠ŠW(w©Żng)│╔┴óŻ¼2000─Ļ░┘Č╚│╔┴óŻ¼2002─ĻĖ▀Ą┬ĄžłD│╔┴óĪŁĪŁ2003─ĻŻ¼═╗╚ńŲõüĒĄ─SARSę▀Ūķ┤“üy┴╦╚╦éāĄ─╔·╗Ņ╣Ø(ji©”)ūÓŻ¼śOČ╚ę└┘ć┐═┴„Ą─īŹ(sh©¬)¾w╔╠ł÷įŌ╩▄ųž┤¾╠¶æ(zh©żn)ĪŻęįB2BśI(y©©)äš(w©┤)×ķų„Ą─░ó└’░═░═┐┤ĄĮ┴╦╬ŻÖC(j©®)▒│║¾╠N(y©┤n)║¼Ą─╔╠ÖC(j©®)Ż¼Ēśä▌═Ų│÷C2C─Ż╩ĮĄ─Ī░╠įīÜŠW(w©Żng)Ī▒Ż¼▀@ś╦(bi©Īo)ųŠų°ųąć°ūį┤╦▀M(j©¼n)╚ļ┴╦ļŖūė╔╠äš(w©┤)Ģr(sh©¬)┤·ĪŻ

1ĪóŲĘ┼Ų┼cļŖ╔╠

╠įīÜĄ─«É▄Ŗ═╗Ų▓óĘŪę╗Ę½’L(f©źng)ĒśĪŻį┌Ųõ▀M(j©¼n)╚ļ╚╦éāęĢę░ų«│§Ż¼ų„ꬊ½┴”╩ŪĘ┼į┌┼cebayŻ©ęūžÉŻ®Ą─╔╠śI(y©©)─Ż╩Įų«ĀÄ╔ŽĪŻ╝┤ļŖ╔╠ŠW(w©Żng)šŠæ¬(y©®ng)įō├Ō┘M(f©©i)▀Ć╩Ū╩š┘M(f©©i)Ż┐į┌┘Y▒Š╝ė│ųŽ┬Ż¼±RįŲą¹▓╝┴╦Ī░╠įīÜ╚²─Ļ▓╗į╩įSė»└¹Ī▒Ą─š■▓▀Ż¼į┌ø]ėą╚╬║╬═ŲÅVĄ─ŪķørŽ┬Ż¼╠įīÜ20╠ņŠ═ėŁüĒ1╚f├¹ūóāįė├æ¶ĪŻį┌ø]ėąīŹ(sh©¬)¾wą┼ūu(y©┤)ų¦ō╬Ą─Ū░╠ߎ┬Ż¼╠įīÜ═Ų│÷į┌ŠĆ┴─╠ņ╣żŠ▀Ī░═·═·Ī▒Ż¼ĮoėĶ┘I┘uļpĘĮ╝░Ģr(sh©¬)£Ž═©▒Ń└¹Ż¼═¼Ģr(sh©¬)═Ų│÷ų¦ĖČīÜŻ©┤╦└Ē─ŅüĒūį±R╦╣┐╦äō(chu©żng)┴óĄ─PaypalŻ®Ż¼į┌ć°ā╚(n©©i)ą┼ė├┐©╔ą▓╗Ųš╝░Ą─ŪķørŽ┬Ż¼│╔×ķŠĆ╔Ž┘Å╬’ūŅų„ꬥ─ų¦ĖČ╩ųČ╬Ż¼▓óŲĄĮ▒Żūo(h©┤)┘I┘uļpĘĮš²«ö(d©Īng)ÖÓ(qu©ón)굥─╣”─▄Ż¼║▄║├ĄžĮŌøQ┴╦ę“ŽÓ╗źķg╚▒Ę”ą┼╚╬Č°▓╗įĖĮ╗ęūĄ─å¢Ņ}ĪŻ

┤╦Ģr(sh©¬)Ą─īŹ(sh©¬)¾w╔╠ł÷╔·ęŌļmšfę▓▓╗║├ū÷┴╦Ż¼Ą½ę└╚╗▀Ć╩ŪĪ░│»─Žū°Ī▒ĪŻĪ░ĘŪų„┴„Ī▒ŲĘ┼Ų║▄ļy▀M(j©¼n)╚ļų„┴„┤¾╔╠ł÷Ż¼×ķų\Ū¾╔·┬Ę▀@ą®ĄĻų„▒╗Ų╚į┌╠įīÜ╔Žķ_Ų┴╦ąĪĄĻŻ¼╔§ų┴▀B═¼Ųõ╦¹╠įīÜĄĻų„╝└Ų┴╦Ī░Ą═ār(ji©ż)Ī▒┤¾ŲņŻ¼ęį┤╦╬³ę²ę╔ą─ŅHųžĄ─ŅÖ┐═ĪŻį┌Ī░│¼Ą═ār(ji©ż)Ī▒▓▀┬įĄ─“ī(q©▒)╩╣Ž┬Ż¼Ž¹┘M(f©©i)š▀▓╗╝sČ°═¼Ąž«a(ch©Żn)╔·┴╦╚ńŽ┬ą─└Ēą¦æ¬(y©®ng)Ż║╝┤▒Ń╔Ž«ö(d©Īng)┴╦Ż¼ōp╩¦ę▓▓╗┤¾ŻĪė╔ė┌ć°ā╚(n©©i)«a(ch©Żn)─▄ęčķ_╩╝│÷¼F(xi©żn)▀^╩ŻŪķørŻ¼ŪęįŁėą┴„═©Ū■Ą└µ£┬Ę║▄ķLŻ¼┤µį┌ŽÓ«ö(d©Īng)┤¾Ą─ē║┐s┐šķg║═Ė─▀M(j©¼n)Øō┴”Ż¼═©▀^ē║┐s┴„═©Łh(hu©ón)╣Ø(ji©”)Š═─▄ą╬│╔ār(ji©ż)Ė±▒╚▌^ā×(y©Łu)ä▌ĪŻ

×ķ┴╦┐ņ╦┘╠ß╔²śI(y©©)┐āŻ¼ę╗ą®─æūė┤¾Ą─╠įīÜĄĻų„▀ĆõbČ°ū▀ļU(xi©Żn)Ż¼═©▀^Ę┬įņų¬├¹ŲĘ┼ŲęįĄ═ār(ji©ż)ę²┴„Ż¼ę╗Ģr(sh©¬)ķgŠW(w©Żng)╔Ž╝┘├░é╬┴ė«a(ch©Żn)ŲĘīė│÷▓╗ĖFŻ¼▓╗āHę²Ųų„┴„ŲĘ┼ŲéāĄ─ÅŖ(qi©óng)┴ę┐╣ūhŻ¼ę▓ūī╠įīÜęŌūRĄĮ┴╦å¢Ņ}Ą─ć└(y©ón)ųžąįĪŻĄ½į┌Š▐┤¾└¹ęµĄ─šT╗¾Ž┬Ż¼╠įīÜų╗╩Ū░ļšµ░ļ╝┘Ąžū÷ą®┤“╝┘ąŃŻ¼╝ė╔ŽļŖūė╔╠äš(w©┤)┴óĘ©▀M(j©¼n)Č╚├„’@Ė·▓╗╔ŽīŹ(sh©¬)ļHśI(y©©)äš(w©┤)Ą─░l(f©Ī)š╣╦┘Č╚Ż¼ļŖ╔╠ŲĮ┼_ęįūį╝║ų╗╩Ū╠ß╣®Į╗ęūŲĮ┼_Ż¼▓╗ī”╔╠ŲĘŲĘ┘|(zh©¼)žō(f©┤)ž¤(z©”)Ż¼▓óė├Ī░šlķ_ĄĻŻ¼šlžō(f©┤)ž¤(z©”)Ī▒×ķĮĶ┐┌░č╔╠ŲĘ┘|(zh©¼)┴┐ž¤(z©”)╚╬═Ų┴╦éĆ(g©©)ę╗Ė╔Č■ā¶ĪŻė╔ė┌ų¬ūR«a(ch©Żn)ÖÓ(qu©ón)ĪóČÉ╩šĄ╚▒O(ji©Īn)╣▄Š∙ėą╦∙╚▒╩¦Ż¼ŽÓ▒╚ų«Ž┬Ż¼ŠW(w©Żng)╔ŽõN╩█Ą─│╔▒ŠŠ═├„’@Ą═ė┌īŹ(sh©¬)¾w╔╠ł÷Ż¼ļŖūė╔╠äš(w©┤)ķ_╩╝Ė▀╦┘ę░ąU╔·ķLĪŻ

ļmšfīŹ(sh©¬)¾wĄĻČ╠Ų┌ā╚(n©©i)▀Ćø]ėąų▒ĮėĖą╩▄ĄĮļŖ╔╠ĦüĒĄ─ø_ō¶Ż¼Ą½▓╗╔┘į┌īŹ(sh©¬)¾w╔╠ł÷ęčĮø(j©®ng)ļyęį┘IĄĮĄ─ąĪ╔╠ŲĘ│╔×ķ╠įīÜĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼▓óėą┴╦Ī░╚f─▄╠įīÜĪ▒Ą─├└ūu(y©┤)ĪŻ═¼Ģr(sh©¬)Ż¼×ķ┼Óė²│÷ėąė░Ēæ┴”Ą─ŠĆ╔ŽŲĘ┼ŲŻ¼╠įīÜį┌Ė„┤¾ŅÉ╔╠ŲĘųąęį┴„┴┐Ę÷│ųĘĮ╩Į┼ÓB(y©Żng)Ī░╠įŲĘ┼ŲĪ▒Ż¼╚ńÜW╔»ĪóŲ▀Ė±Ė±Īó┴č▓»ĪóJUSTYLEĪóąĪą▄ļŖŲ„Īó¹£░³░³Ą╚Ż¼╝Ŗ╝ŖÅ─╠įīÜŠW(w©Żng)Ą─│╔Ū¦╔Ž╚féĆ(g©©)╔╠╝ęųąŲ┤ÜóČ°│÷Ż¼ęįĄ═ār(ji©ż)ųØuōīš╝ŠW(w©Żng)┘Åė├æ¶Ą─ą─ųŪĪŻ▀@ą®╠įŲĘ┼ŲĄ─ę╗éĆ(g©©)╣▓═¼╠ž³c(di©Żn)Š═╩ŪŻ║╩█ār(ji©ż)ų╗ėąŠĆŽ┬═¼ŅÉ╔╠ŲĘĄ─╚²Ęųų«ę╗─╦ų┴Ė³Ą═Ż¼Ųõąįār(ji©ż)▒╚ų«Ė▀Ż¼ūīįSČÓįŁ▒Šė╬ęŲ▓╗Č©Ą─ŅÖ┐═ę▓╝Ŗ╝ŖŽ┬å╬┘Å┘IĪŻ

2ĪóŲĘ┼Ų┼cŲĘ┼Ų

į┌2008─Ļ4į┬10╚š╠įīÜ╔╠│ŪŻ©╝┤║¾üĒĄ─╠ņžłŻ®│÷¼F(xi©żn)Ū░Ż¼╠įīÜŠW(w©Żng)ī”é„Įy(t©»ng)ŠĆŽ┬ŲĘ┼ŲÄū║§ø]ėą╬³ę²┴”Ż¼│²┴╦śO╔┘öĄ(sh©┤)Ėęė┌│į¾”ąĘĄ─ŲĘ┼ŲĄĮ╠įīÜķ_ĄĻįć╦«ų«═ŌŻ¼Į^┤¾▓┐ĘųŠĆŽ┬ŲĘ┼Ųī”╠įīÜŠW(w©Żng)▒¦ų°ė^═¹Ą─æB(t©żi)Č╚ĪŻ

2009─Ļ11į┬11╚šŻ¼╠įīÜ╔╠│Ū╩ūī├ļp11┘Å╬’╣Ø(ji©”)ę╗┼┌┤“ĒæŻ¼«ö(d©Īng)╠ņõN╩█Ņ~▀_(d©ó)ĄĮ5000╚fį¬Ż¼ŽÓ«ö(d©Īng)ė┌ę╗╝ę░┘žøĄĻę╗éĆ(g©©)į┬Ą─╔·ęŌŻ¼2010─Ļļp11õN╩█Ņ~▀_(d©ó)ĄĮ9.36ā|į¬Ż¼ŽÓ«ö(d©Īng)ė┌ę╗╝ę░┘žøĄĻę╗─ĻĄ─╔·ęŌŻ¼2011─Ļļp11õN╩█Ņ~Ė³╩Ū▀_(d©ó)ĄĮ33.6ā|į¬Ż¼ŽÓ«ö(d©Īng)ė┌ę╗╝ę░┘žø╔Ž╩ą╣½╦Šę╗─ĻĄ─╔·ęŌĪŻį┌┐┤ĄĮģó╝ėļp11Ą─╔╠╝ęćLĄĮ╠Ņ^║¾Ż¼įSČÓė^═¹ŲĘ┼Ųū°▓╗ūĪ┴╦Ż¼╝Ŗ╝Ŗ╝ė╚ļ╠įīÜ╔╠│Ūķ_ĄĻåóäėŠĆ╔ŽõN╩█Ż¼2012─Ļ1į┬11╚šŻ¼╠įīÜ╔╠│Ūš²╩Įą¹▓╝Ė³├¹×ķĪ░╠ņžłĪ▒Ż¼2012─Ļ11į┬11╚šŻ¼āH13ąĪĢr(sh©¬)õN╩█Ņ~═╗ŲŲ100ā|Ż¼▀@ęŌ╬Čų°B2C─Ż╩Į╗∙▒ŠšŠĘĆ(w©¦n)┴╦─_Ė·ĪŻ

├µī”ŠĆ╔ŽśI(y©©)┐āĄ─┐±’j═╗▀M(j©¼n)Ż¼é„Įy(t©»ng)ŲĘ┼Ų├µ┼R╩Ūʱ╔ŽŠW(w©Żng)Ą─Š±ō±ĪŻ─Ūą®Ėęė┌Ī░│į¾”ąĘĪ▒Ą─é„Įy(t©»ng)ŲĘ┼Ų╝Ŗ╝Ŗ╔ŽŠW(w©Żng)ķ_ĄĻŻ¼×ķ┤╦▀Ć│╔┴ó¬Ü(d©▓)┴óĄ─ļŖ╔╠▓┐īŻķTžō(f©┤)ž¤(z©”)ŠĆ╔ŽśI(y©©)äš(w©┤)ĪŻ▀@Ģr(sh©¬)┤¾╝ęŲš▒ķ└ĒĮŌ×ķŻ║ų╗ę¬░č╔╠ŲĘłDŲ¼Æņ╔ŽŠW(w©Żng)Ż¼Š═╩ŪīŹ(sh©¬)¼F(xi©żn)ļŖūė╔╠äš(w©┤)┴╦ŻĪļŖ╔╠ŲĮ┼_ī”é„Įy(t©»ng)ŲĘ┼Ų█x▄S╔ŽŠĆĘŪ│ŻÜgėŁŻ¼▀ĆųĖ┼╔īŻķTĄ─Ī░ąĪČ■Ī▒╠ß╣®ī”ĮėĘ■äš(w©┤)ĪŻĄ½ŠĆŽ┬ŲĘ┼Ų░č╔╠ŲĘ░ߥĮļŖ╔╠ŲĮ┼_Ą─ū÷Ę©Į^┤¾ČÓöĄ(sh©┤)▓ó╬┤▀_(d©ó)ĄĮŅA(y©┤)Ų┌ą¦╣¹Ż¼╔§ų┴Ų┴╦Ę┤ū„ė├Ż¼ė░Ēæ┴╦ŠĆŽ┬śI(y©©)┐āĄ─═¼Ģr(sh©¬)▀Ć┤“üy┴╦š²│ŻĮø(j©®ng)ĀI╣Ø(ji©”)ūÓĪŻ

ė░ĒæĄ─ų„ę¬ę“╦ž╩ŪŻ║Ż©1Ż®ŅÖ┐═ŠW(w©Żng)┘Å┴Ģ(x©¬)æTĄ═ār(ji©ż)Ż¼é„Įy(t©»ng)ŲĘ┼ŲĄ─Ė▀Č©▒Č┬╩─Ż╩Į▓╗▀mæ¬(y©®ng)ŠW(w©Żng)╔ŽõN╩█Ż╗Ż©2Ż®ŠĆ╔Ž┼cŠĆŽ┬łF(tu©ón)ĻĀ(du©¼)śI(y©©)┐āø_═╗Ż¼│÷¼F(xi©żn)ū¾ėę╩ų╗ź▓½Ą─│ĖųŌŠų├µŻ¼└¹ęµļyęįš{(di©żo)║═Ż╗Ż©3Ż®į┌ę²┴„ča(b©│)┘NĮY(ji©”)╩°║¾Ż¼ę²┴„│╔▒Š┼c╬’┴„│╔▒ŠĖ▀Ų¾Ż¼įSČÓŲĘ┼Ųļm─▄╚ĪĄ├ę╗Č©õN╩█┴„╦«Ż¼Ą½ŠC║Ž┐╝æ]Ė„ŅÉ┘M(f©©i)ė├═Č╚ļ║¾═∙═∙╩Ū┘r▒Š┘Ź▀║║╚ĪŻ╚╗Č°ļŖ╔╠ŲĮ┼_ģsį┌Š▐┤¾┴„┴┐Ą─╝ė│ųŽ┬Ż¼ęį┐┤╦Ų▓╗Ė▀Ą─é“Į║═Š▐Ņ~ÅVĖµ╩š╚ļ┘ŹĄ├┼ĶØM└ÅØMĪŻŻ©ļŖ╔╠ŲĮ┼_īŹ(sh©¬)ļH╩ŪÅVĖµ╔╠Ż®

3Īó╔╠ł÷┼cļŖ╔╠

«ö(d©Īng)Ģr(sh©¬)īŹ(sh©¬)¾wĄĻķ_╩╝Ėą╩▄ĄĮļŖ╔╠Ęų┴„ą¦æ¬(y©®ng)║¾Ż¼╩ūŽ╚ŽļĄĮĄ─╩ŪŻ¼─▄ʱ░čūį╝║╔╠ł÷└’Ą─╔╠ŲĘę▓Ę┼ĄĮŠW(w©Żng)šŠ╔Ž╚ź┘uŻ¼ķ_▒┘æ(zh©żn)ł÷┼cļŖ╔╠ŲĮ┼_š²├µĖéĀÄŻ┐ęį═§Ė«Š«Īó░┘┬ō(li©ón)Īó╠ņ║ńĪó┤¾╔╠Ą╚×ķ┤·▒ĒĄ─┴Ń╩█╔╠śI(y©©)╝»łF(tu©ón)╝Ŗ╝Ŗ═Č╚ļŠ▐┘YĮ©įO(sh©©)¬Ü(d©▓)┴óŠW(w©Żng)šŠŻ¼ćLįć═©▀^ūįĮ©ŲĮ┼_ĘĮ╩ĮėŁĮėļŖ╔╠ŲĮ┼_╠¶æ(zh©żn)ĪŻ

╚╗Č°Ż¼ūįĮ©ŲĮ┼_Ą─ūŅ┤¾å¢Ņ}▓╗╩Ūø]ėą╝╝ąg(sh©┤)Ż¼ę▓▓╗╩Ūø]ėą┘YĮŻ¼Č°╩Ūø]ėą┴„┴┐ŻĪė╔ė┌Įø(j©®ng)ĀI─Ż╩Į╔ŽĄ─Ž╚╠ņ▓Ņ«ÉŻ¼ī¦(d©Żo)ų┬é„Įy(t©»ng)┴Ń╩█╔╠┼cļŖ╔╠ŲĮ┼_ėąų°▒Š┘|(zh©¼)ģ^(q©▒)äeŻ║

é„Įy(t©»ng)┴Ń╩█śI(y©©)Ī░Ė▀Č©▒Č┬╩ĪóĖ▀┴Ń╩█ār(ji©ż)ĪóĖ▀š█┐█┬╩Ī▒Ą─Įø(j©®ng)ĀI─Ż╩Įį┌ļŖ╔╠ŲĮ┼_ča(b©│)┘N╩ĮĪ░Ą═ār(ji©ż)āAõNĪ▒╝░▓╗ŲĮĄ╚Ą─ČÉ╩šŁh(hu©ón)Š│ø_ō¶Ž┬╣Ø(ji©”)╣Ø(ji©”)öĪ═╦Ż¼╔╠ł÷┐═┴„┐ņ╦┘Ž┬╗¼īŹ(sh©¬)ī┘▒ž╚╗ĪŻ

4ĪóŲĘ┼Ų┼c╔╠ł÷

ļSų°ļŖ╔╠õN╩█Ė▀╦┘į÷ķL╝░╬’┴„▒ŃĮ▌ā×(y©Łu)ä▌ĘĆ(w©¦n)╣╠║═ÅŖ(qi©óng)╗»Ż¼ŅÖ┐═ŠĆ╔Ž┘Å╬’┴Ģ(x©¬)æTų▓ĮB(y©Żng)│╔ĪŻĮ^┤¾▓┐ĘųŅÖ┐═į┌╔╠ł÷┐┤ĄĮųąęŌ╔╠ŲĘ║¾Ż¼┐éĢ■Ž╚╚źŠĆ╔Ž╦č╦„▒╚ār(ji©ż)ę╗Ę¼Ż¼┐┤╩Ūʱėą═¼śė╔╠ŲĘĄ½ār(ji©ż)Ė±Ė³▒Ńę╦Ż¼╗“╩Ūėą¤o┐╔ŲĮ╠µĄ½ār(ji©ż)Ė±Ė³Ą═Ą─╔╠ŲĘĪŻį┌ć°ā╚(n©©i)ÅŖ(qi©óng)┤¾╣®æ¬(y©®ng)µ£Ą─╝ė│ųŽ┬Ż¼ŅÖ┐═├┐┤╬╦č╦„═∙═∙Č╝ėąØMęŌĮY(ji©”)╣¹Ż¼Äū║§┐é─▄šęĄĮār(ji©ż)Ė±Ė³Ą═Ą─┘u╝ęĪŻ

╗ź┬ō(li©ón)ŠW(w©Żng)╩╣Ą├╣®æ¬(y©®ng)µ£Ė„Łh(hu©ón)╣Ø(ji©”)ųąĄ─ą┼Žó▓╗ī”ĘQ’@ų°Ė─╔ŲŻ¼ūŅĮK═Ė├„ī”ĘQ│╔×ķ▒ž╚╗ĮY(ji©”)╣¹Ż¼é„Įy(t©»ng)ŲĘ┼Ų╗“╔╠ł÷ęį▓╔┘Å│╔▒Š╝ė│╔Č©ār(ji©ż)Ą─ĘĮ╩ĮÅžĄū╩¦╚źĖéĀÄ┴”ĪŻ▓╗╔┘ŅÖ┐═Č╝į┌┘|(zh©¼)ę╔Ż¼×ķ╩▓├┤╔╠ł÷Ą─ār(ji©ż)Ė±▀@├┤┘FŻ¼▓óķ_╩╝ė├─_═ČŲ▒Ż¼┼c╔╠ł÷ØuąąØu▀h(yu©Żn)ĪŻ

č®╔Ž╝ė╦¬Ą─╩Ūūį2012─Ļć°æc╣Ø(ji©”)ķL╝┘ŲŻ¼ć°╝ęīŹ(sh©¬)ąąĖ▀╦┘╣½┬Ę├Ō┘M(f©©i)═©ąąš■▓▀īóįŁ▒Šć°Č©╝┘╚šĄ─│Ū╩ąŽ¹┘M(f©©i)╚╦╚║Ęų┴„ĄĮ╚½ć°Ė„ĄžŻ¼Š│═Ōė╬╗▒¼ī¦(d©Żo)ų┬ųąĖ▀Č╦Ž¹┘M(f©©i)═Ō┴„Ż¼é„Įy(t©»ng)╔╠ł÷┐═┴„┴┐║═õN╩█śI(y©©)┐āūį2013─ĻŲ│÷¼F(xi©żn)┴╦Ė³╝ė’@ų°Ą─Ž┬╗¼ĪŻ

ļSų«Č°üĒĄ─╩Ū╔╠ł÷┼cŲĘ┼Ų╩ął÷Ąž╬╗░l(f©Ī)╔·─µ▐D(zhu©Żn)Ż¼╔╠ł÷ė╔Ī░│»─Žū°Ī▒ūā│╔┴╦Ī░║▄ļyū÷Ī▒ĪŻŲĘ┼Ųķ_╩╝╠ß│÷ĮĄ┐█ĪóĮĄ▒ŻĄūĄ╚┐┴┐╠Śl╝■Ż¼Ūęę╗čį▓╗║ŽŠ═ų„äė│Ę╣±ĪŻ╔╠ł÷šą╔╠╚╦åTŪęæ(zh©żn)Ūę═╦Ż¼▓╗Ą├▓╗ĮĄĄ═Śl╝■═ņ┴¶ŲĘ┼ŲŻ¼ę╗ą®╔╠ł÷ŲĘ┼ŲĄ╚╝ē│÷¼F(xi©żn)Ī░öÓč┬╩ĮĪ▒Ž┬╗¼Ż¼▓óēŗ╚ļĪ░śI(y©©)┐āŽ┬╗¼-┼õžøĄ╚╝ēŽ┬╗¼-╔╠äš(w©┤)Śl╝■Ž┬ĮĄ-śI(y©©)┐āļpųžŽ┬╗¼-ŲĘ┼ŲĄ╚╝ēį┘Ž┬╗¼-śI(y©©)┐ā╔ŅČ╚Ž┬╗¼Ī▒Ą─É║ąį裣h(hu©ón)ĪŻ

«ö(d©Īng)╔╠ł÷┐╔õN╩█Ą─ŲĘŅÉõJ£p║¾Ż¼īŹ(sh©¬)¾w╔╠ł÷ķ_╩╝īóšą╔╠ęĢŠĆ▐D(zhu©Żn)Ž“ūŌĮ│ą╩▄┴”▓╗╦Ń╠½ÅŖ(qi©óng)Ą─▓═’ŗĪó╬─Ŗ╩Ą╚śI(y©©)æB(t©żi)Ż¼ŽŻ═¹═©▀^ę²╚ļ▀@ą®¾w“×(y©żn)śI(y©©)æB(t©żi)ĦüĒ╚╦ÜŌŻ¼▓óĀÄ╚Īīó┐═┴„▐D(zhu©Żn)╗»×ķśI(y©©)┐āĪŻĄ½īŹ(sh©¬)ļHĮY(ji©”)╣¹ģs╩Ū╝┤▒Ń┐═┴„ėą╦∙į÷╝ėŻ¼Ą½┼c┴Ń╩█ø]ėą├„’@╗źäėą¦æ¬(y©®ng)Ż¼ŅÖ┐═│į═Ļ’łĪó┐┤║├ļŖė░Š═ōP(y©óng)ķLČ°╚źŻ¼Ī░░┘žø┘Å╬’ųąą─╗»Ī▒ę▓╬┤▀_(d©ó)ŅA(y©┤)Ų┌ą¦╣¹ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼į┌ŅÖ┐═Ī░┤¾ŲĘ┼ŲĪóąĪār(ji©ż)Ė±Ī▒Ą─ąĶŪ¾“ī(q©▒)äėŽ┬Ż¼ŖW╠ž╚R╦╣śI(y©©)æB(t©żi)▀M(j©¼n)╚ļ░l(f©Ī)š╣┐ņ▄ćĄ└ĪŻŲõ’@ų°╠žš„╩ŪŲĘ┼Ųų¬├¹Č╚Ė▀Ż¼Ą½╩█ār(ji©ż)ģsų╗╩Ūųąą─│Ūģ^(q©▒)╔╠ł÷Ą─50%─╦ų┴Ė³Ą═Ż¼▀@ūī┤¾┼·ą┬┼dųąĄ╚╩š╚ļ╚╦╚║┌ģų«╚¶·FĪŻ░┘┬ō(li©ón)ŖW╚RĪó╔░ų«┤¼Īó▐╚ÜWüĒĪóĘ┴_éÉ╦_Ą╚į┌╚½ć°Ė„Ąž▀Bµi╗»Įø(j©®ng)ĀIŖW╠ž╚R╦╣ÅVł÷ĪŻŲ┌│§Ż¼ŲĘ┼Ųų╗╩ŪīóŖW╚Rū„×ķ┤µžø│÷ŪÕĄ─Ī░Ž┬╦«Ą└Ī▒Ż¼Ą½ļSų°śI(y©©)┐ā┤¾Ę∙╔Ž╔²Ż¼ŲĘ┼Ųķ_╩╝×ķŖW╚RįO(sh©©)ėŗ(j©¼)╔·«a(ch©Żn)īŻķTĄ─žøŲĘŻ¼╣®æ¬(y©®ng)µ£ŽÓæ¬(y©®ng)▒╗ųžśŗ(g©░u)Ż¼ŲĘ┼ŲĄ─▀\(y©┤n)ĀI▓▀┬įę▓ė╔Ī░1éĆ(g©©)ŖW╚RĄĻ+NéĆ(g©©)š²ār(ji©ż)ĄĻĪ▒Ž“Ī░NéĆ(g©©)ŖW╚RĄĻ+1éĆ(g©©)š²ār(ji©ż)ĄĻĪ▒Ą─ĘĮŽ“▐D(zhu©Żn)ūāĪŻ

Ż©╔╠śI(y©©)─Ż╩Į╔Ņ┐╠ūā╗»Ż¼Å─▀M(j©¼n)õN▓Ņār(ji©ż)ĄĮ┴„┴┐Ęų░l(f©Ī)Ż¼Ģr(sh©¬)┤·ÆüŚē─ŃČ╝▓╗Ģ■šfę╗┬Ģį┘ęŖŻ®

Ą┌┴∙▌åār(ji©ż)Ė±æ(zh©żn)Ż¼ļŖ╔╠ŲĮ┼_ęįār(ji©ż)Ė±ų„ī¦(d©Żo)Ż¼═©▀^┴„┴┐╬³ę²ŲĘ┼Ų╚ļ±vŻ¼ŲĘ┼Ųį┌¾w“×(y©żn)ĄĮŠ▐┤¾┴„┴┐║¾Ž“ŲĮ┼_▐D(zhu©Żn)ęŲŻ¼ŅÖ┐═▒╗Ė³Ą═Ą─ār(ji©ż)Ė±╬³ę²Ż¼│ų└m(x©┤)Ž“ŠĆ╔Ž▐D(zhu©Żn)ęŲŻ¼ŠĆŽ┬╔╠ł÷┐═┴„╦ź£pĪŻ

╚²Īóų▒▓źÄ¦žøŻ¼ĮĄŠS┤“ō¶Ż©2016~2020─ĻŻ®

ų▒▓źļŖ╔╠╩ŪųĖęįęĢŅlų▒▓źĘĮ╩Į▀_(d©ó)│╔ĀIõN─┐Ą─Ą─ļŖ╔╠ą╬╩ĮŻ¼╩ŪöĄ(sh©┤)ūų╗»▒│Š░Ž┬ų▒▓ź┼cļŖ╔╠╚┌║ŽĄ─«a(ch©Żn)╬’Ż¼ŠW(w©Żng)ėčéāīó2016─ĻĘQ×ķų▒▓źį¬─ĻĪŻ╠Äė┌├╚č┐ļAČ╬Ą─ś╦(bi©Īo)ųŠąį╩┬╝■ėąŻ║2016─Ļ1į┬┐ņ╩ųų▒▓ź╣”─▄╔ŽŠĆŻ╗3į┬─ó╣ĮĮųų▒▓ź╣”─▄╔ŽŠĆŻ╗5į┬╠įīÜķ_═©ų▒▓źŻ╗9į┬Š®¢|ķ_═©ų▒▓źĪŻ

ų▒▓źļŖ╔╠Įø(j©®ng)▀^2017─Ļ╠Į╦„Ż¼2018─Ļ│╔ķLŻ¼2019─Ļ▀M(j©¼n)╚ļ▒¼░l(f©Ī)Ų┌ĪŻ2019─Ļų▒▓źļŖ╔╠│╔Į╗ĮŅ~▀_(d©ó)4512.9ā|į¬Ż¼═¼▒╚į÷ķL200.4%ĪŻ2020─Ļę“ą┬╣┌ę▀ŪķŻ¼īŹ(sh©¬)¾w╔╠ł÷Įø(j©®ng)ĀI╩▄ĄĮŠ▐┤¾ø_ō¶Ż¼ų▒▓źļŖ╔╠ā×(y©Łu)ä▌Ė³╝ė═╣’@Ż¼│╔×ķ╦∙ėąŲ¾śI(y©©)īżŪ¾õN┴┐į÷ķL³c(di©Żn)Ą─ą┬┘ÉĄ└ĪŻ

1Īóų▒▓ź┼cļŖ╔╠

┐ņ╩ųšQ╔·ė┌2011─Ļ3į┬Ż¼Ū░╔ĒĮąĪ░GIF┐ņ╩ųĪ▒Ż¼2012─Ļ11į┬Å─æ¬(y©®ng)ė├╣żŠ▀▐D(zhu©Żn)ą═×ķČ╠ęĢŅl╔ńģ^(q©▒)Ż¼│╔×ķė├æ¶ėøõø║═ĘųŽĒ╔·╗ŅĄ─ŲĮ┼_ĪŻļSų°ųŪ─▄╩ųÖC(j©®)Ųš╝░║═ęŲäė┴„┴┐│╔▒ŠŽ┬ĮĄŻ¼┐ņ╩ųį┌2015─Ļ║¾ėŁüĒ▒¼░l(f©Ī)ĪŻČČę¶ė┌2016─Ļ9į┬╔ŽŠĆŻ¼2018─Ļ10į┬ė├æ¶┴┐═╗ŲŲ1ā|Ż¼╚š▓źĘ┼┴┐│¼10ā|┤╬Ż¼Č°═ŲäėęŲäėęĢŅl╔ńĮ╗▄ø╝■▒¼░l(f©Ī)╩Įį÷ķLĄ─╩Ūć°╝ę4G┼ŲššĄ─░l(f©Ī)Ę┼ĪŻ

2013─Ļ12į┬Ż¼╣żą┼▓┐Ž“ųąć°ęŲäėĪóųąć°ļŖą┼Īóųąć°┬ō(li©ón)═©ĘųäeŅC░l(f©Ī)┴╦Ą┌ę╗ÅłTD-LTEųŲ╩Į4G┼ŲššŻ¼2014─Ļ▒╗ĘQ×ķ4G░l(f©Ī)š╣į¬─ĻĪŻ2015─Ļ2į┬Ż¼╣żą┼▓┐į┘┤╬Ž“ųąć°ļŖą┼Īóųąć°┬ō(li©ón)═©ŅC░l(f©Ī)┴╦Ą┌Č■Åł4GśI(y©©)äš(w©┤)┼ŲššŻ¼╝┤FDD-LTE┼ŲššŻ¼ś╦(bi©Īo)ųŠų°╬ęć°╚½├µ▀M(j©¼n)╚ļ4GęÄ(gu©®)─Ż╔╠ė├Ģr(sh©¬)┤·ĪŻ2019─Ļ6į┬Ż¼ųąć°ŅC░l(f©Ī)5G┼ŲššŻ¼2020─Ļ╝┤╚½├µŲš╝░ĪŻĮžų╣2024─Ļ1į┬Ż¼ųąć°└█ėŗ(j©¼)Į©│╔5G╗∙šŠ337.7╚féĆ(g©©)Ż¼Ė▓╔w╚½ć°╦∙ėąĄž╝ē╩ąĪó┐h╝ē│Ūģ^(q©▒)Ż¼5GęŲäėļŖįÆė├æ¶▀_(d©ó)8.05ā|æ¶ĪŻ

ļSų°╗ź┬ō(li©ón)ŠW(w©Żng)╚╦┐┌╝t└¹Ž¹╩¦Ż¼ą┬┼dČ╠ęĢŅlŲĮ┼_ę“┴„┴┐Š▐┤¾│╔×ķļŖ╔╠Š▐Ņ^éāūŅųžę¬Ą─Ī░┴„┴┐╚ļ┐┌Ī▒ĪŻŽÓ▌^ė┌é„Įy(t©»ng)ļŖ╔╠Ż¼Č╠ęĢŅlėąų°▒╚Ēō├µļŖ╔╠ā╚(n©©i)╚▌Ė³žSĖ╗Ż¼š╣╩ŠĖ³┴ó¾wĄ─ā×(y©Łu)ä▌Ż¼▀Ćėą╝┤Ģr(sh©¬)╗źäėą¦╣¹ĪŻļmšf▓╗╩Ū╔╠ŲĘŲĮ┼_Ż¼Ą½┼d╚ż║═ā╚(n©©i)╚▌╩ŪūŅ║├Ą─ĀIõN╩ųČ╬Ż¼─▄│õĘų═┌Š“ŅÖ┐═Ž¹┘M(f©©i)Øō┴”Ż¼ė|░l(f©Ī)ø_äėŽ¹┘M(f©©i)ĪŻ╠įīÜčĖ╦┘į┌ČČę¶ų▒▓ź┤░┐┌ęį░l(f©Ī)µ£Įė╠°▐D(zhu©Żn)Ą─ĘĮ╩Į╬³ę²┴„┴┐Ż¼╬óą┼ę▓═Ų│÷Č╠ęĢŅlśI(y©©)äš(w©┤)Ż¼ŽŻ═¹ęį╔ńĮ╗ī┘ąįĄ─ų▒▓źĘĮ╩Įį┘┤╬Üó╚ļļŖ╔╠┘ÉĄ└ĪŻČČę¶║═┐ņ╩ųĄ╚ų▒▓źŲĮ┼_ę▓┐┤ĄĮČ╠ęĢŅl┴„┴┐╠N(y©┤n)║¼Ą─Š▐┤¾╔╠ÖC(j©®)Ż¼Å─ę╗ķ_╩╝Ą─Ą┌╚²ĘĮļŖ╔╠ŲĮ┼_║Žū„▓╗╩▄Ž▐Ż¼ĄĮ2020─Ļ10į┬Ż¼ķ_╩╝Į¹ų╣╠°▐D(zhu©Żn)Ą┌╚²ĘĮŲĮ┼_µ£ĮėŻ©ČČ궹ĪĄĻ▓╗╩▄ė░ĒæŻ®ĪŻ┤╦š■▓▀ęŌ╬Čų°╔╠╝ęéāį┌ČČę¶ų▒▓ź┘užøų╗─▄üĒČČę¶ķ_ĄĻŻ¼ČČę¶ų▒▓ź┐ĖŲ╣ŽĘųļŖ╔╠śI(y©©)äš(w©┤)Ą─┤¾ŲņĪŻ

├µī”ČČ궥─Ž▐ųŲ┤ļ╩®Ż¼╠įīÜ╝ė┤¾┴╦Č╠ęĢŅl╚ļ┐┌┬Č│÷┴”Č╚Ż¼╝ė┤¾Č╠ęĢŅlā╚(n©©i)╚▌Į©įO(sh©©)Ż¼ČÓéĆ(g©©)ŲĘŅÉŅ^▓┐╔╠╝ę▒╗ę¬Ū¾├┐į┬Ė³ą┬100Ślū¾ėęĄ─Č╠ęĢŅlā╚(n©©i)╚▌Ż¼┴”Ū¾į┌įŁėą«a(ch©Żn)ŲĘ┴”║═┐═┴„ā×(y©Łu)ä▌╗∙ĄA(ch©│)╔Ž╬³ę²Ė³ČÓŅÖ┐═Å─ĘN▓▌Īó┘Å┘Iį┘ĄĮÅ═(f©┤)┘ÅĪŻ

2Īóų„▓ź┼cŲĮ┼_

2014─ĻŻ¼└Ņ╝čń∙į┌┐ņ╩ų╔Žęį├└ŖyęĢŅlŲ╝ęŻ¼▒╗╚╦éā╣½šJ(r©©n)×ķ Ī░ų▒▓źę╗ĖńĪ▒Ż¼ōĒėą│¼Ė▀╚╦ÜŌ║═ė░Ēæ┴”ĪŻ┼c└Ņ╝čń∙Į╗ŽÓ▌xė│Ą─╩Ūėąų°Ī░┴„┴┐┼«═§Ī▒ų«ĘQĄ─▐▒ŗIŻ¼╦²Å─2016─Ļķ_╩╝ų▒▓źŻ¼ļSų°▓╗öÓäō(chu©żng)Ž┬õN╩█ėøõøŻ¼į┌╠ņžłā╚(n©©i)Ą─Ąž╬╗▓╗öÓ┼╩╔²ĪŻŅ^▓┐ų„▓źß╚ŲĦüĒĄ─╩ŪŪ■Ą└įÆšZÖÓ(qu©ón)ųØu▒╗╦¹éā╦∙šŲ┐žĪŻų„▓ź└¹ė├õN┴┐ā×(y©Łu)ä▌ę¬Ū¾ŲĘ┼Ų▓╗öÓĮĄār(ji©ż)╗“║×ėå▒ŻĄūār(ji©ż)Ż¼ę¬Ū¾į┌ų▒▓źķgĄ─ār(ji©ż)Ė±▒žĒÜ╩Ū╚½ŠW(w©Żng)ūŅĄ═ĪŻĖ▀ąįār(ji©ż)▒╚Ą─╔╠ŲĘ▒Š╔ĒŠ═╩Ū┴„┴┐Ż¼ą╬│╔┴╦Ī░ār(ji©ż)Ė±įĮĄ═ĪóŲĘ┼ŲįĮČÓĪó┐═┴„įĮ┤¾Ī▒Ą─š²Ž“裣h(hu©ón)ĪŻė╔ė┌ų„▓ź└╬└╬šŲ╬š┴╦┴„┴┐į┤Ņ^Ż¼▀@Š═┤“ŲŲ┴╦ŲĘ┼ŲĪóŲĮ┼_║═ų„▓ź╚²ĘĮĄ─ŲĮ║ŌĻP(gu©Īn)ŽĄĪŻ

ų▒▓źĄ─╔╠śI(y©©)─Ż╩Į╝┤ŲĘ┼Ų╔╠ų¦ĖČĪ░┐ė╬╗┘M(f©©i)Ī▒ū„×ķ╩šęµ▒ŻĄūŻ¼┴Ē═Ōī”Į╗ęū┴„╦«▀M(j©¼n)ąąĘų│╔Ą─ĘĮ╩ĮĪŻė╔ė┌ų▒▓źļŖ╔╠Ą─Š▐Ņ~Į╗ęū┴„┴┐Ż¼╩╣Ą├įSČÓŲĘ┼Ų╝Ŗ╝Ŗęį┼cŅ^▓┐ų„▓ź║Žū„×ķśsĪŻę“┤╦Ż¼Ņ^▓┐ų„▓źĄ─╗∙ĄA(ch©│)╩š┘M(f©©i)╦«Øq┤¼Ė▀Ż¼╔╠ŲĘār(ji©ż)Ė±ģs╩ŪįĮē║įĮĄ═ĪŻŲĘ┼Ųę▓īóų„▓źų▒▓źÄ¦žøū„×ķĀIõN═ŲÅV┘M(f©©i)ė├Ż¼ŽŻ═¹į┌┤“│÷├¹ÜŌ║¾Ż¼į┘ė╔ųąąĪų„▓ź╗“š▀ūį╝║Ą─ų„▓źüĒõüķ_õN╩█ĪŻę╗ą®ūįĦ┴„┴┐Ą─ė░ęĢ├„ąŪ╗“ų¬├¹╚╦╩┐ę▓▀M(j©¼n)╚ļų▒▓źÄ¦žøŅI(l©½ng)ė“Ż¼ļmšfėą▓╗╔┘äė▌m╔Žā|Ą─õN╩█┴┐Ż¼Ą½ŅÉ╦ŲģŪĢį▓©āH┘u┴╦╚²╬Õ╣▐─╠Ę█Ą─ų▒▓źĘŁ▄ćę▓īęęŖ▓╗§rĪŻ

▐▒ŗI║═└Ņ╝čń∙Ą─ų▒▓źķgį┌ļp11Ų┌ķgĄ─õN┴┐▒Ē¼F(xi©żn)ĘŪ│Ż¾@╚╦Ż¼ę╗╠ņĄ─śI(y©©)┐āęč│¼▀^įSČÓ╔Ž╩ą╣½╦ŠĄ─╚½─Ļ?du©¼)I╩šĪŻĄ½ø]ŽļĄĮę╗┬Ę┐±’jų«║¾Ż¼ČÉäš(w©┤)å¢Ņ}ģs│╔×ķ╦¹éāĄ─ē¶¶|ĪŻ2021─Ļ9į┬Ż¼ć°ČÉ┐éŠų░l(f©Ī)│÷═©ų¬Ż¼ę¬Ū¾ų„▓źéā─ĻĄūŪ░ų„äėł¾(b©żo)Ėµ▓ó╝░Ģr(sh©¬)╝mš²╔µČÉå¢Ņ}ĪŻ▐▒ŗIęį▒╗╠Ä┴P13.41ā|į¬Ż¼Ūęį┌Ė„┤¾ų„┴„ų▒▓źŲĮ┼_Ą─┘~æ¶═¼Ģr(sh©¬)įŌĄĮĘŌĮ¹Č°═╦│÷ų▒▓źĮńĪŻ

└Ņ╝čń∙ät╩Ūį┌2023─Ļę“?y©żn)ķę╗ų¦├╝╣Pį┘┤╬šŠ╔Ž’L(f©źng)┐┌└╦╝ŌĪŻ9į┬10╚š═ĒŻ¼└Ņ╝čń∙į┌ų▒▓źķgĮķĮBć°žø├└ŖyŲĘ┼Ų--╗©╬„ūėĄ─╩ūק├╝Ę█╣PŻ©╦═ā╔ų¦╠µōQčbŻ®Ż¼ų▒▓źķgār(ji©ż)Ė±×ķ79į¬/ų¦Ż¼Č°«a(ch©Żn)ŲĘį┌╣┘ĘĮ╠įīÜŲņ┼ץĻå╬ų¦╩█ār(ji©ż)×ķ69į¬Ż©▓╗╦═╠µōQčbŻ®ĪŻėąŠW(w©Żng)ėčį┌ų▒▓źķgįušō├╝╣Pį§├┤Øqār(ji©ż)┴╦Ż┐└Ņ╝čń∙┐┤ĄĮ║¾┴ó±RĘ┤±gŻ║Ī░▀@├┤ČÓ─ĻČ╝╩Ū▀@éĆ(g©©)ār(ji©ż)Ė±Ż¼▓╗ę¬▒Āų°č█Š”üyšfŻ¼ć°žøŲĘ┼Ų║▄ļyĪŁĪŁŻ¼▓Ņ³c(di©Żn)╗©╬„ūėąš└Ņ┴╦ĪŁĪŁ──└’┘F┴╦Ż┐ėąĄ─Ģr(sh©¬)║“šęšęūį╝║Ą─įŁę“Ż¼▀@├┤ČÓ─Ļ╣ż┘YØqø]ØqŻ¼ėąø]ėąšJ(r©©n)šµ╣żū„ĪŁĪŁĪ▒Ż©į┌ÅVų▌░ūįŲģ^(q©▒)├└Ŗy╔·«a(ch©Żn)į┤Ņ^Ż¼▀@ą®├╝╣PĄ─╣®žøār(ji©ż)āH×ķ5~6į¬Ż®ĪŻę╗Ę¼╝żŪķ▌ö│÷ę²Ų▄Ä╚╗┤¾▓©Ż¼ūīįSČÓųęīŹ(sh©¬)Ę█Įz╔ŅĖą▒╗├░ĘĖČ°╝Ŗ╝Ŗ▀xō±├ōĘ█ĪŻ╦ūįÆšfŻ¼ē”Ą╣▒Ŗ╚╦═ŲĪŻ10į┬24╚šŻ¼Š®¢|▓╔õN║░įÆų▒ųĖ└Ņ╝čń∙▒│║¾Ą─╣½╦ŠĪ░Č■▀xę╗Ī▒Ż¼śŗ(g©░u)│╔ār(ji©ż)Ė±ē┼öÓŻ╗ŠoĮėų°Ż¼»é┐±ąĪŚŅĖńį┌ų▒▓źķgųĖž¤(z©”)└Ņ╝čń∙Ī░ē┼öÓžøį┤Ī▒Ż╗11į┬Ż¼┬ÜśI(y©©)┤“╝┘╚╦═§║Ż┘|(zh©¼)ę╔└Ņ╝čń∙ų▒▓źķgĄ─║═╠’ė±ę╔╦Ųé╬įņĪŁĪŁĪŻ

ļSų°Ņ^▓┐┤¾ų„▓źĄ─┐┌▒«╦·ĘĮ║═ė░Ēæ┴”╚§╗»Ż¼ų▒▓źįņŠ═Ą─┴„┴┐Ė▀ĘÕ┬²┬²ķ_╩╝╚§╗»ĪŻėĪūC┴╦Ī░ę╗÷L┬õ╚f╬’╔·Ī▒Ą─ųVšZŻ¼ąąśI(y©©)Š▐ūāĮo┤¾┴┐ą┬ų„▓źĪóųąąĪų„▓źÄ¦üĒ╔·ķLÖC(j©®)Ģ■Ż¼ŲĘ┼Ųķ_╩╝ĮĄĄ═ī”Ņ^▓┐ų„▓źŪ■Ą└Ą─ę└┘ćŻ¼▐D(zhu©Żn)Ž“░č┘Yį┤Ę┼į┌─▄ē“│┴ĄĒŲĘ┼Ų┘Y«a(ch©Żn)Ą─ĄĻ▓źĪóęį╝░▓┐Ęų▓╗╩š┐ė╬╗┘M(f©©i)Ą─╝āé“ųąč³▓┐▀_(d©ó)╚╦╝░KOC╔Ē╔ŽŻ¼ŲĘ┼Ųūį▓źųØu▀M(j©¼n)╚ļ│ŻæB(t©żi)╗»ĪŻČ°ļŖ╔╠ŲĮ┼_ę▓═©▀^Ę÷│ų╔╠╝ęūį▓źęį╝░Ė³ČÓĄ─┤╣ŅÉų„▓źŻ¼┤┘╩╣ŲĘ┼ŲĪóų„▓ź║═Ž¹┘M(f©©i)š▀▀_(d©ó)ĄĮą┬ę╗▌åĄ─└¹ęµŲĮ║ŌŻ¼▀M(j©¼n)ę╗▓Į╠ß╔²ų▒▓źļŖ╔╠ū„×ķŪ■Ą└▒Š╔ĒĄ─õN╩█ą¦┬╩ĪŻ

Ą┌Ų▀▌åār(ji©ż)Ė±æ(zh©żn)Ż¼ų▒▓źļŖ╔╠ę¬Ū¾╚½ŠW(w©Żng)ūŅĄ═ār(ji©ż)Ż¼ęįų„▓ź┴„┴┐ā×(y©Łu)ä▌ĦžøŻ¼ą╬│╔Ę┼┤¾ą¦æ¬(y©®ng)Ż¼ŅÖ┐═▒╗ūŅĄ═ār(ji©ż)╬³ę²Ż¼┌ģų«╚¶·FŻ¼ŲĘ┼Ų▒╗┴„┴┐╦∙╣³ÆČĪŻ

3Īó╔╠ł÷┼cų▒▓ź

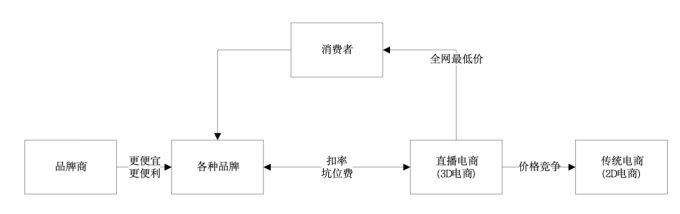

ų▒▓ź╩╣Ą├╔╠ł÷įŁŽ╚┐╔ė|╝░Īó┐╔¾w“×(y©żn)Ą─ā×(y©Łu)ä▌▀M(j©¼n)ę╗▓ĮŽ¹╩¦ĪŻīŹ(sh©¬)¾w╔╠ł÷┤╦Ģr(sh©¬)┼cų▒▓źļŖ╔╠ęč═Ļ╚½▓╗į┌═¼ę╗éĆ(g©©)ĖéĀÄŠSČ╚Ż¼ļmšf╦¹éāę▓┐┤ĄĮų▒▓źÄ¦üĒĄ─Š▐┤¾┴„┴┐Ż¼▓óćLįćų°į┌ČČę¶ķ_ų▒▓źę²┴„Ż¼╗“į┌╬óą┼Č╠ęĢŅl╔Žķ_įO(sh©©)ų▒▓źŅlĄ└Ż¼Ą½ė╔ė┌ā╚(n©©i)╚▌å╬š{(di©żo)¤o╚żŻ¼║▄╔┘ėąŅÖ┐═×ķ┴╦ŠĆŽ┬╔╠ŲĘĄ─ā×(y©Łu)╗▌Č°▀M(j©¼n)╚ļų▒▓źķgŻ¼╝┤▒Ń╩Ū▀M(j©¼n)╚ļų▒▓źķgĄ─▀^┐══Ż┴¶Ģr(sh©¬)ķgę▓╩ŪĘŪ│ŻČ╠Ģ║Ą─ĪŻ┼c╗ź┬ō(li©ón)ŠW(w©Żng)äéäé┼dŲĢr(sh©¬)Ą─ŪķørŅÉ╦ŲŻ¼┴„┴┐ć└(y©ón)ųž▓╗ūŃŻ¼Č°═Č╚ļ│╔▒ŠŠėĖ▀▓╗Ž┬Ą─å¢Ņ}į┘┤╬ūīīŹ(sh©¬)¾w╔╠ł÷ĖąĄĮ└¦ö_Ż¼į┌╬┤─▄╚ĪĄ├├„’@ą¦╣¹║¾Ż¼╔╠ł÷Ą─ų▒▓źśI(y©©)äš(w©┤)┬²┬²═Ż£■╗“š▀═╦│÷Ż¼╝┤▒Ńėą╦∙▒Ż┴¶Ż¼ę▓āH╩Ūū÷ą®ą¹é„═ŲÅVĪŻ

į┌Įø(j©®ng)▀^├■╦„║¾Ż¼Ī░öĄ(sh©┤)ūų╚╦Ī▒ęį24ąĪĢr(sh©¬)į┌ŠĆų▒▓źŻ¼ĮĄ▒Šį÷ą¦│╔╣¹’@ų°Č°ę²Ų╔╠ł÷Įø(j©®ng)ĀIš▀éāĄ─ĻP(gu©Īn)ūóŻ¼ļmšfĪ░öĄ(sh©┤)ūų╚╦Ī▒Ą─ų▒▓źą¦╣¹▌^šµ╚╦┬įėąŪĘ╚▒Ż¼Ą½ė╔ė┌Ī░öĄ(sh©┤)ūų╚╦Ī▒▓╗ꬹ▌ŽóĪó▓╗▒¦į╣Ż¼▀Ć▓╗ę¬╝ė░Ó┘M(f©©i)Ż¼ė┌╩Ū│╔×ķ┐ņ╦┘Ųš╝░Ą─ų▒▓źĘĮ╩ĮĪŻ╔╠ł÷┬²┬²├■╦„│÷ų▒▓źĄ──┐Ą─ūŅ║├╩Ūį┌ŠĆĪ░ĘN▓▌Ī▒Ż¼╗“į┌ŠĆ│÷╩█ā×(y©Łu)╗▌╚»Ż¼Å─Č°īóŅÖ┐═Å─ŠĆ╔Žī¦(d©Żo)╚ļĄĮĄĻŽ¹┘M(f©©i)ĪŻĖ„ŅÉų▒▓źŲĮ┼_│╔×ķūŅ║├Ą─ÅVĖµ░l(f©Ī)▓╝├ĮĮķŻ¼Ī░ąĪ╝tĢ°Ī▒ät│╔×ķ┴╦┼«ąįŅÖ┐═Ą─ūŅ╝č╦č╦„ę²ŪµĪŻ

4Īó╔╠ł÷┼c╔╠ł÷

į┌ļŖ╔╠Š▐Ņ^éāĖ▀ĖĶ├═▀M(j©¼n)Ą─╣źä▌Ž┬Ż¼īŹ(sh©¬)¾w╔╠ł÷ųØuļxķ_┴╦╬Ķ┼_ųąą─Ż¼ę╗ą®╔╠ł÷╔§ų┴ę“?y©żn)ķĮ?j©®ng)ĀI▓╗╝č╗“š▀║Ž╝sĄĮŲ┌Č°ķ]ĄĻĪŻ╚╦éāļmėą═’Ž¦Ż¼Ą½ģsø]ėą┴¶æ┘ĪŻ╠KīÄĪóć°├└Īó╝ęśĘĖŻĪó┤¾ØÖ░l(f©Ī)Īóė└▌x│¼╩ąĄ╚īŹ(sh©¬)¾w┴Ń╩█Ų¾śI(y©©)į┌┤¾ØóöĪĄ─▀^│╠ųąŻ¼│╔×ķ▓Ü─┐ģs▓╗─Ū├┤╣Ō▓╩Ą─Į╣³c(di©Żn)ĪŻŲõųąŻ¼ė╚ęį╠KīÄļŖŲ„ī”╝ęśĘĖŻ▓ó┘Å║¾ī¦(d©Żo)ų┬Ą─╣▓═¼╦źöĪČ°│╔×ķ╚╦éā╩┬║¾Ęų╬÷Ą─Ąõą═░Ė└²ĪŻ

│²╠KīÄķLŲ┌ęįüĒé∙äš(w©┤)╬ŻÖC(j©®)┬±Ž┬Ą─ļ[╗╝═ŌŻ¼ūŅĖ∙▒ŠĄ─įŁę“į┌ė┌▀M(j©¼n)╚ļą┬┴Ń╩█Ģr(sh©¬)┤·Ż¼ļŖ╔╠ŲĮ┼_ęįŠĆ╔ŽŠĆŽ┬║Ž┴”Ą─ĘĮ╩Į│ų└m(x©┤)╝ėē║Ż¼╩╣Ą├ŅÖ┐═ār(ji©ż)Ė±ą─ųŪ▒╗ÅžĄūŅŹĖ▓Ż¼į┌┤╦ŪķørŽ┬Ż¼╬┤─▄▀mæ¬(y©®ng)ą┬Ą─╩ął÷Łh(hu©ón)Š│Ą─é„Įy(t©»ng)īŹ(sh©¬)¾w┘uł÷ī”Ž¹┘M(f©©i)š▀Ą─ār(ji©ż)ųĄįĮüĒįĮ╚§Ż¼īŹ(sh©¬)¾w╔╠ł÷«a(ch©Żn)╔·Ą─Įø(j©®ng)ĀIśI(y©©)┐āęč¤oĘ©Ė▓╔wŲõ▀\(y©┤n)ĀI│╔▒ŠŻ¼▓╗▐D(zhu©Żn)ūā╔╠śI(y©©)─Ż╩ĮŻ¼ų╗─▄▓╗═Żū▀Ž┬Ų┬┬ĘŻ¼Įė╩▄š¹éĆ(g©©)ąąśI(y©©)Ą─╔²╝ēĖéĀÄ┼cĪ░┤·ųxĪ▒ĪŻ

³S╣ŌįŻ│÷¬zŪ░Ż¼ć°├└▀Ć─▄├ŃÅŖ(qi©óng)ŠS│ųŻ¼Ą½į┌╦¹│÷¬z║¾Ą─18éĆ(g©©)į┬ā╚(n©©i)Ż¼Ž╚╩Ūīóć°├└APPĖ─├¹×ķĪ░šµ┐ņśĘĪ▒Ż¼▓óŽŻ═¹═©▀^╦∙ų^Ą─ų▒▓źļŖ╔╠üĒ┤“ĘŁ╔Ēš╠Ż¼ĮY(ji©”)╣¹ģs╩Ūęį═ŽŪĘ┬Ü╣żąĮ│Ļ║═╣®æ¬(y©®ng)╔╠žø┐ŅČ°īę┤╬ĄŪ╔Ž¤ß╦čĪŻ║åå╬┤ų▒®Ą─┤┘õNĘĮ╩Įį┌ą┬Łh(hu©ón)Š│Ž┬ęčļyęį┤“äėŅÖ┐═Ż¼č█╗©┐ØüyĄ─ār(ji©ż)Ė±ā×(y©Łu)╗▌ļyęįą╬│╔ķLŲ┌Ą─Ž¹┘M(f©©i)┴„┴┐Ż¼ø]ėą│ų└m(x©┤)Ą─┴„┴┐ę▓Š═ø]ėą│ų└m(x©┤)Ą─śI(y©©)┐āĪŻ╝ė╔Ž┤ųĘ┼╩ĮĄ─▀\(y©┤n)ĀI╣▄└ĒŻ¼īŹ(sh©¬)¾w╔╠ł÷į┌▐D(zhu©Żn)ą══ŲäėŽ┬Ė„ŅÉ▀\(y©┤n)ĀI│╔▒Š╝żį÷Ż¼ūŅĮK╝ė╦┘┴╦ć°├└Ą─Ž¹═÷ĪŻ

═¼śėŽ▌╚ļ┴„┴┐└¦Š│Ą─é„Įy(t©»ng)░┘žøę▓į┌ąąśI(y©©)Ž┤┼ŲĄ─ø_ō¶Ž┬ėŁüĒĻP(gu©Īn)ĄĻ│▒Ż©╚ń╔Ž║Ż╠½ŲĮč¾░┘žø╗┤║ŻĄĻĪó░═└Ķ┤║╠ņ║ń┐┌ĄĻĪóĖŻų▌═§Ė«Š«░┘žøĪó╠Kų▌┤¾č¾░┘žøĄ╚Ą╚Ż®ĪŻ

╚šūėŽÓī”║├▀^ę╗³c(di©Żn)Ą─╩Ū╔▌│▐ŲĘŠ█╝»Ą─Ė▀Č╦╔╠śI(y©©)ųąą─Ż¼╗“╩Ūęį¾w“×(y©żn)śI(y©©)æB(t©żi)Š█╝»Ą─╔·╗ŅĘĮ╩Įą═┘Å╬’ųąą─ĪŻć°ā╚(n©©i)├ŌČÉš■▓▀Ą─│÷┼_Ż¼ę▓ūī║Ż─Ž├ŌČÉŹuą¦æ¬(y©®ng)čĖ╦┘Ę┼┤¾Ż¼║Ż─ŽļxŹu├ŌČÉśI(y©©)äš(w©┤)į┌2023─ĻęčĮø(j©®ng)│¼▀^437ā|į¬ĪŻ

Ż©ų▒▓źļŖ╔╠Ģr(sh©¬)┤·Ż¼ų╗ėąĖ³Ą═Ż¼ø]ėąūŅĄ═Ż¼Äū╝ę¬Ü(d©▓)┤¾Ą─ÅVĖµ╔╠Ż®

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį