─╬讥─▓ĶŻ¼į┘▓╗╝ėŠo┘ŹÕXŠ══Ē┴╦

üĒį┤/ą┬┴Ń╩█╔╠śI(y©©)įušō

ū„š▀/Ēæ±R

ø]ėąī”▒╚Š═ø]ėąé¹║”Ż¼į┌ą┬▓Ķ’ŗąąśI(y©©)Ż¼ūŅ╔ŅĄ─Ī░é¹║”Ī▒Ż¼üĒūį═¼ąąų«ķgĄ─ī”▒╚ĪŻ

Ū░Č╬ĢrķgŻ¼├Į¾w╩ß└Ē┴╦╩ął÷ųąų„ꬹ┬▓Ķ’ŗŲĘ┼ŲĄ─ĀI╩šŪķørŻ¼Š▀¾w░³└©Ż║2023─ĻŻ¼£¹╔Ž░óę╠Ū░╚²╝ŠČ╚╩š╚ļ│¼25ā|į¬Ż¼ā¶└¹ØÖ│¼3ā|į¬Ż╗╣┼▄°Ū░╚²╝ŠČ╚╩š╚ļ│¼55ā|į¬Ż¼ā¶└¹ØÖ│¼10ā|į¬Ż╗▓Ķ░┘Ą└╚½─Ļ╩š╚ļ│¼55ā|į¬Ż¼ā¶└¹ØÖ│¼10ā|į¬Ż╗░į═§▓Ķ╝¦╚½─ĻĀI╩š═╗ŲŲ40ā|į¬Ż¼ā¶└¹ØÖį┌8ā|~10ā|į¬Ż╗├█č®▒∙│ŪŪ░╚²╝ŠČ╚╩š╚ļ│¼░┘ā|į¬Ż¼ā¶└¹ØÖĮ³25ā|į¬ĪŻ┴Ē═ŌŻ¼▓ĶŅüÉé╔½╚½─Ļę▓ėą╝s5ā|į¬Ą─ā¶└¹ØÖĪŻ

ŽÓ▒╚ų«Ž┬Ż¼─╬讥─▓Ķ╚½─Ļ╩š╚ļ50ā|į¬Ż¼ā¶└¹ØÖāHėą0.21ā|į¬ĪŻłėąęŌ╬ČĄ─╩ŪŻ¼─╬č®▀@Ę▌Ī░│╔┐āå╬Ī▒▀Ćūī┤“╣ż╚╦║▌║▌╣▓Ūķ┴╦Ż¼ėų├”ėų┘Ź▓╗ĄĮÕXŻ¼▀@▓╗╩ŪĪ░╩└┴Ē╬ęĪ▒å߯┐

═µą”Üw═µą”Ż¼į┌ą┬▓Ķ’ŗĖéĀÄįĮ░l(f©Ī)╝ż┴ęĄ─«ö(d©Īng)Ž┬Ż¼ė»└¹─▄┴”┐░ænŻ¼─╬讥─▓Ķī┘īŹ╬ŻęėĪŻ

01

Ī░░ūĖ╗├└Ī▒▓╗į┘─▄┤“

į┌ųąć°ą┬▓Ķ’ŗąąśI(y©©)Ż¼─╬讥─▓Ķę╗ķ_╩╝▒Ńū▀╔Ž┴╦ŽÓī”Ė▀Č╦Ą─┬ĘŠĆŻ¼▓╗╣▄╩ŪŲĘ┼Ųš{(di©żo)ąįŻ¼▀Ć╩ŪķTĄĻ’L(f©źng)Ė±Ż¼ęų╗“«a(ch©Żn)ŲĘŻ¼Č╝ų°┴”═╣’@Ė▀Č╦ĪŻš²ę“╚ń┤╦Ż¼─╬讥─▓Ķę▓▒╗ĘQ×ķ▓Ķ’ŗąąśI(y©©)Ą─Ī░░ūĖ╗├└Ī▒ĪŻ

Å─ūŅĮ³äėū„┐┤Ż¼╚į▓╗Ę”Ī░░ūĖ╗├└Ī▒Ą─ęŌ╬ČĪŻ▒╚╚ńŻ¼┬ō(li©ón)║ŽĪ░├└╔┘┼«æ(zh©żn)╩┐Ī▒IPŻ¼═Ų│÷┬ō(li©ón)├¹░įÜŌ§r╣¹▓ĶŻ¼═ŲĮķĢrÅŖš{(di©żo)Ī░║╚░įÜŌ§r╣¹▓ĶŻ¼ūā╔Ē░įÜŌ├└╔┘┼«Ī▒ĪŻ

łDį┤/─╬讥─▓Ķ╣┘ĘĮ╬ó▓®

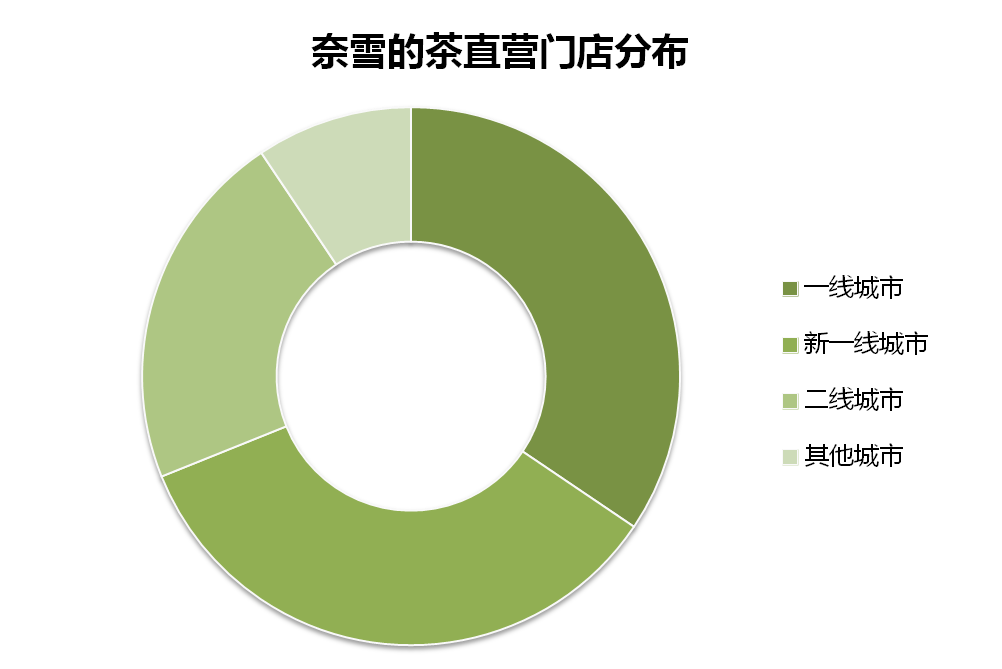

┐╔╩ŪŻ¼Å─▒Š╬─ķ_Ņ^Ą─ĀI╩šī”▒╚┐┤Ż¼▀@éĆĪ░░ūĖ╗├└Ī▒ęčĮø(j©®ng)▓╗į┘─▄┤“ĪŻūŅ├„’@Ą─▓Ņ«É╩ŪŻ¼═¼śė─├Ž┬50ā|į¬ū¾ėęĄ─╚½─ĻĀI╩šŻ¼▓Ķ░┘Ą└ā¶└¹ØÖ│¼10ā|į¬Ż¼─╬č®ā¶└¹ØÖų╗ėą0.21ā|į¬Ż¼Ū░š▀╩Ū─╬讥─│¼47▒ČĪŻ

Ą½┐═ė^üĒšfŻ¼×ķ┴╦┘ŹÕXŻ¼─╬č®▀Ć╩Ū║▄┼¼┴”Ą─ĪŻ

žöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2023─Ļ12į┬31╚šŻ¼─╬č®╣▓ėąų▒ĀIķTĄĻ1574╝ęŻ¼╚ź─Ļā¶ą┬į÷ų▒ĀIķTĄĻ506╝ęĪŻōQčįų«Ż¼╚ź─ĻŻ¼─╬č®▀Mę╗▓ĮöU┤¾┴╦ūį╔ĒĄ─ķTĄĻęÄ(gu©®)─ŻĪŻ

║═┘ŹÕXų▒ĮėŽÓĻP(gu©Īn)Ą─╩ŪŻ¼─╬č®į┌įŁ▓─┴ŽĪó╚╦┴”ĪóūŌĮĄ╚Įø(j©®ng)ĀI│╔▒ŠĘĮ├µ│ų└m(x©┤)░l(f©Ī)┴”Ż¼╩šĄĮ▓╗═¼│╠Č╚Ą─ą¦╣¹ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼įŁ▓─┴ŽĪó╦«ļŖ┘Mė├ĪóŲõ╦¹š█┼föéõNĘĮ├µĄ─│╔▒Š▌^2022─ĻĮĄĄ═┴╦0.4%Ż¼╚╦┴”│╔▒ŠĮĄĄ═┴╦3.2%Ż¼ūŌĮĮĄĄ═┴╦1%Ż¼▀B═Ō┘u┘Mė├ę▓ĮĄĄ═┴╦1.2%ĪŻ

┴Ē═ŌŻ¼į┌▓Ķ’ŗų«═ŌŻ¼─╬č®▀Ćķ_š╣┴╦░³└©┐¦Ę╚Īóų▄▀ģ«a(ch©Żn)ŲĘĪó┴Ń╩█«a(ch©Żn)ŲĘ╝░░ķ╩ųČYį┌ā╚(n©©i)Ą─ČÓį¬śI(y©©)äš(w©┤)ĪŻ▀@ą®śI(y©©)äš(w©┤)▒╗Üw╚ļĪ░Ųõ╦¹śI(y©©)äš(w©┤)Ī▒Ż¼2023─Ļ╦³éāĦüĒĄ─╩š╚ļ═¼▒╚į÷ķL84.67%ĪŻ

▓╗▀^Ż¼▀@ą®Ī░┴┴³cĪ▒▒│║¾Ż¼╩Ū─╬č®┴┐ār²RĄ°Ą─Ī░─Ó╠ČĪ▒ĪŻ

žöł¾’@╩ŠŻ¼─╬č®├┐ķg▓Ķ’ŗĄĻ╚šŠ∙ėåå╬┴┐Å─2022─ĻĄ─348.2å╬ĮĄ×ķ2023─ĻĄ─344.3å╬Ż¼Č°├┐╣Pėåå╬Ą─ŲĮŠ∙õN╩█Ņ~Å─2022─ĻĄ─34.3į¬ĮĄ×ķ2023─ĻĄ─29.6į¬Ż¼═¼▒╚Ž┬ĮĄ13.7%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@ų╗╩Ū─╬č®║═ūį╝║▒╚▌^Ż¼Ūę╩Ū║═ā¶╠Øōp4.613ā|į¬Ą─2022─Ļ▒╚▌^Ż¼╚ń╣¹╩Ū║══¼ąąŽÓ▒╚Ż¼āHāH╩Ūėåå╬┴┐▀@ę╗éĆŠSČ╚Ż¼╝┤’@╩Š│÷Š▐┤¾▓Ņ«ÉĪŻ

ą┬┴Ń╩█╔╠śI(y©©)įušōį┌├└łFĪ░├└╩│łF┘ÅĪ▒░ÕēK▓ķ┐┤░l(f©Ī)¼F(xi©żn)Ż¼į┌«a(ch©Żn)ŲĘĪ░░ļ─Ļ╩█Ī▒ĘĮ├µŻ¼Įžų┴5į┬28╚šŽ┬╬ń4ĢrŻ¼░į═§▓Ķ╝¦Ī░▓«č└Į^ŽęŻ©┤¾▒ŁŻ®Ī▒Ą─Ī░░ļ─Ļ╩█Ī▒öĄ(sh©┤)ō■(j©┤)│¼642╚fŻ¼Ī░╣ź╠mŽŃŻ©┤¾▒ŁŻ®Ī▒│¼125╚fĪŻ

▓Ķ░┘Ą└═¼Ų┌Ą─Ī░░ļ─Ļ╩█Ī▒öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ī░▄į└“─╠ŠGŻ©┤¾▒ŁŻ®Ī▒│¼96╚fŻ¼Ī░─┴ł÷╬¶╬¶śĘŻ©ųą▒Ł2▀x1Ż®Ī▒│¼15╚fĪŻ

Č°─╬讥─▓Ķ═¼Ų┌Ī░░ļ─Ļ╩█Ī▒öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ī░░įÜŌŽŃ╦«ųź╩┐▓▌▌«Ī▒│¼10╚fŻ¼Ī░░įÜŌ╦«├█╠ęĪ▒×ķ5.1╚fĪŻ

łDį┤/├└łFApp

ę¬ų¬Ą└Ż¼├└łFĪ░░ļ─Ļ╩█Ī▒öĄ(sh©┤)ō■(j©┤)¾w¼F(xi©żn)Ą─▓╗ų╗╩Ū─│éĆŠ▀¾w«a(ch©Żn)ŲĘĄ─õN╩█öĄ(sh©┤)ō■(j©┤)Ż¼Ė³╩ŪŽ¹┘Mš▀Ī░ė├ÕX═ČŲ▒Ī▒Ą─ĮY(ji©”)╣¹Ż¼ų▒ė^š╣¼F(xi©żn)│÷ŽÓĻP(gu©Īn)ŲĘ┼Ų║═«a(ch©Żn)ŲĘĄ─╩ął÷ė░Ēæ┴”ĪŻ

Å─▀@éĆĮŪČ╚┐┤Ż¼─╬讥─▓Ķ▓╗į┘─▄┤“Ż¼┐ų┼┬╩Ū¤o┐╔▐q±gĄ─╩┬īŹĪŻ

02

▓╚▓╗╔Ž╝ė├╦╔╠Ą─╝ń░“

šä?w©┤)ōųąć°ą┬▓Ķ’ŗŲĘ┼ŲĢrŻ¼▌╝žö┘Y▒Šäō(chu©żng)╩╝╚╦Ė┘t═©šJ(r©©n)×ķŻ¼Ž▓▓ĶĪ░į┌┘Y▒Šæ(zh©żn)┬į╔Žū▀Ą├║▄łįøQŻ¼Ą½ī”╝ė├╦æ(zh©żn)┬į║¾ų¬║¾ėXĪ▒ĪŻ

ŲõīŹŻ¼▀@Ę¼įÆė├üĒĖ┼└©─╬讥─▓ĶĖ³▀m║ŽĪŻ─╬č®┼cŽ▓▓ĶŻ¼Č╝╩Ūą┬▓Ķ’ŗąąśI(y©©)ų▒ĀIŲĘ┼ŲĄ─┤·▒ĒŻ¼ę▓Č╝į┌┘Y▒Šæ(zh©żn)┬į╔ŽĮŪ┴”Ż¼─╬č®ōīŽ╚ę╗▓ĮŻ¼ė┌2021─ĻĄŪĻæĖ█Į╗╦∙Ż¼│╔×ķĪ░ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī▒Ż¼Č°Ž▓▓Ķų┴Į±ø]─▄ĄŪĻæ┘Y▒Š╩ął÷ĪŻ

Ą½į┌╝ė├╦æ(zh©żn)┬į╔ŽŻ¼─╬č®ģs▀t▀tø]ėą░l(f©Ī)┴”ĪŻ

ō■(j©┤)Ī░═Ē³cLatePostĪ▒į«ę²ę╗╬╗▓Ķ’ŗ═Č┘Y╚╦Ą─šfĘ©ĘQŻ¼╬Õ─ĻŪ░Ż¼▓Ķ’ŗąąśI(y©©)Ą─äō(chu©żng)╩╝╚╦ęčĮø(j©®ng)Ī░Ųš▒ķĻP(gu©Īn)ą─«a(ch©Żn)ŲĘ┼c╝ė├╦╔╠Ą─╣▄└ĒĪ▒Ż¼┐╔─╬č®ų▒ĄĮ╚ź─Ļ7į┬Ż¼▓┼š²╩Į═Ų│÷Ī░║Ž╗’╚╦ėŗäØĪ▒Ż¼ŖÖŖÖüĒ▀tĄž▀M╚ļĪ░ų▒ĀI+╝ė├╦Ī▒Ą─ą┬ļAČ╬ĪŻ

ĮKė┌Ę┼ķ_╝ė├╦Ż¼į┌Š▀¾w▓▀┬į╔ŽŻ¼─╬č®ģs’@╩Š│÷Ī░ä±═╦ī┘ąįĪ▒ĪŻ

▒╦ĢrŻ¼ō■(j©┤)─╬č®╣┘ĘĮą┼Žó’@╩ŠŻ¼šą─╝Ī░║Ž╗’╚╦Ī▒Ż¼ī”ķTĄĻ├µĘeĄ─ę¬Ū¾├„┤_Ž▐Č©į┌90~170ŲĮ├ūĄ─ĘČć·Ż¼å╬ĄĻ═Č┘YĮŅ~╝s100╚fį¬Ż¼║Ž╗’╚╦“×┘YķTÖæ150╚fį¬ĪŻ

įO(sh©©)ų├Ė▀ķTÖæĄ──┐Ą─Ż¼ė├─╬讎ÓĻP(gu©Īn)žō(f©┤)ž¤(z©”)╚╦Ą─įÆüĒšfŻ¼─╬č®ę└╚╗łį│ųĪ░┤¾ĄĻĪ▒▓▀┬įŻ¼Ī░ŽŻ═¹▒Ż┴¶ŅÖ┐═į┌─╬讥─┐šķg¾w“ׯ¼▀@╩Ū─╬č®ŲĘ┼Ųäō(chu©żng)┴óęįüĒę╗ų▒łį│ųĄ─│§ą─Ī▒ĪŻ

Ī░│§ą─▓╗Ė─Ī▒Ą─┤·ārŻ¼╩Ū│╔▒ŠĖ▀Ų¾Ż¼ļyęį┘ŹÕXĪŻ

░¼├Įū╔įā░l(f©Ī)▓╝Ą─ĪČ2023-2024─Ļųąć°ą┬╩Į▓Ķ’ŗąąśI(y©©)▀\ąąĀŅør┼cŽ¹┘M┌ģä▌š{(di©żo)▓ķĘų╬÷ł¾ĖµĪĘ╠žäe╠ߥĮŻ¼ī¦(d©Żo)ų┬─╬讥─▓Ķā¶└¹Ų½Ą═Ą─ųžę¬įŁę“╩ŪŲõĮø(j©®ng)ĀI─Ż╩ĮŻ║

Ī░─╬讥─▓ĶūóųžĪ«Ą┌╚²┐šķgĪ»Ą─┤“įņŻ¼ąĶę¬ĘŪ│ŻČÓĄ─╚╦┴”ų¦│ųŻ¼╠ßĖ▀┴╦Ųõ╚╦┴”│╔▒ŠŻ¼▓óŪęĀI▀\║═┐ņ╦┘öUÅłā╔┤¾Š▀ėąĪ«░ķ╔·ąįĪ»Ą─▓╗└¹ę“╦žŻ¼╩╣Ą├╣½╦ŠķTĄĻīė├µĄ─Įø(j©®ng)ĀI│╔▒ŠŠėĖ▀▓╗Ž┬ĪŻĪ▒

ĮY(ji©”)╣¹╩ŪŻ¼─╬č®ūį╝║¤oĘ©═©▀^Ī░┤¾ĄĻĪ▒▓▀┬į┘ŹĄĮÕXŻ¼ę▓▓╗─▄╬³ę²Ė³ČÓ╝ė├╦╔╠╚ļŠųĪŻć└(y©ón)Š■ą╬ä▌Ž┬Ż¼Į±─Ļ2į┬Ż¼─╬č®░l(f©Ī)▓╝╝ė├╦ą┬š■▓▀Ż¼īóå╬ĄĻ═Č┘Y│╔▒ŠĮĄų┴58╚fį¬Ż¼ŽŻ═¹─▄£p▌p╝ė├╦╔╠Ą─┘YĮē║┴”ĪŻ

łDį┤/─╬č®║Ž╗’╚╦╬óą┼ąĪ│╠ą“

▓╗šf58╚fį¬Ą─å╬ĄĻ═Č┘Y│╔▒Š╚į╚╗▓╗Ą═Ż¼āH╩Ū─╬č®į┌╝ė├╦æ(zh©żn)┬į╔ŽĄ─║¾ų¬║¾ėX║═│ų└m(x©┤)Ž┬ęŲŻ¼Š═║─┘M┴╦┤¾┴┐Ą─╩ął÷ĀÄŖZĢrķgĪŻ

«ö(d©Īng)─╬č®▀Ćį┌╦╝┐╝╚ń║╬ĮĄĄ═å╬ĄĻ═Č┘Y│╔▒ŠĢrŻ¼ę╗ą®ŲĘ┼ŲęčĮø(j©®ng)ęį░³└©Ī░0į¬╝ė├╦Ī▒į┌ā╚(n©©i)Ą─Ė„ĘNā×(y©Łu)╗▌š■▓▀Š█║Ž╝ė├╦╔╠┴╦Ż¼╦³éāĪ░▓╚Ī▒į┌╝ė├╦╔╠Ą─╝ń░“╔ŽŻ¼┐ņ╦┘ū÷┤¾ķTĄĻęÄ(gu©®)─ŻŻ¼▓ó═©▀^ęÄ(gu©®)─Żą¦æ¬(y©®ng)ĮĄĄ═│╔▒ŠŻ¼½@Ą├┴╦▓╗ĘŲ└¹ØÖĪŻ

╗ž▀^Ņ^┐┤Ż¼├█č®▒∙│ŪĪó▓Ķ░┘Ą└Īó░į═§▓Ķ╝¦Ż¼▀@ą®’L(f©źng)Ņ^╔ŽĄ─ą┬▓Ķ’ŗŲĘ┼Ų──ę╗éĆ▓╗╩Ū▓╔╚Ī╔Ž╩÷▓▀┬įŻ¼▀MČ°╠ß╔²┴╦ė»└¹─▄┴”Ż┐

Ę┤ė^─╬讯¼Å─ų„┤“ų▒ĀIŻ¼ĄĮĘ┼ķ_╝ė├╦Ż¼į┘ĄĮĮĄĄ═å╬ĄĻ═Č┘Y│╔▒ŠŻ¼ę╗ų▒▓╚▓╗╔Ž╝ė├╦╔╠Ą─╝ń░“Ż¼ūį╚╗¤oĘ©Ēśä▌ū÷┤¾ęÄ(gu©®)─ŻŻ¼ū▀═©Ī░ė»└¹ų«┬ĘĪ▒┴╦ĪŻ

03

į┘▓╗╝ėŠoĖŃÕXŠ══Ē┴╦

─╬č®┘ŹÕXļyŻ¼ę▓ø]ėąę╗Č©Ą─ęÄ(gu©®)─ŻŻ¼┘Y▒Š╩ął÷Ž▓┬äśĘęŖĄ─Ī░ą┬╣╩╩┬Ī▒╦Ų║§║═╦³¤oŠēĪŻ

▀@ę╗░l(f©Ī)š╣ą╬ä▌Ż¼š╣¼F(xi©żn)į┌┘Y▒Š╩ął÷Ż¼Š═╩Ū╣╔ārę╗┬ĘŽ┬Ą°ĪŻ╚ń╣¹Å─Ė▀╬╗╦ŃŲŻ¼─╬č®╩ąųĄęčĮø(j©®ng)š¶░l(f©Ī)┴╦│¼250ā|Ė█į¬ĪŻ

Æüķ_┘Y▒Š╩ął÷║═Ū░╩÷╝ė├╦╔╠Ą─ę“╦žŻ¼ī”─╬č®üĒšfŻ¼─┐Ū░ūŅŠoꬥ─╩┬ŪķŻ¼┐ų┼┬╩Ū├µī”ę╗╚║čĖ├═░l(f©Ī)š╣Ą─ī”╩ųŻ¼▒M┴”║╗īŹĪ░╗∙▒Š▒PĪ▒ĪŻ

─╬讥─Ī░╗∙▒Š▒PĪ▒į┌──└’Ż┐▀Ć╩Ūį┌ę╗ŠĆĪóą┬ę╗ŠĆ╝░Č■ŠĆ│Ū╩ąĪŻ

žöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2023─Ļ12į┬ĄūŻ¼─╬讥─▓Ķų▒ĀIķTĄĻėą480╝ę╬╗ė┌ę╗ŠĆ│Ū╩ąŻ¼480╝ę╬╗ė┌ą┬ę╗ŠĆ│Ū╩ąŻ¼302╝ę╬╗ė┌Č■ŠĆ│Ū╩ąŻ¼╬╗ė┌Ī░Ųõ╦¹│Ū╩ąĪ▒Ą─ų╗ėą131╝ęĪŻ

╚ń┤╦▓╝ŠųŻ¼ę▓Ų§║Ž░¼├Įū╔įā╔Ž╩÷ł¾ĖµĄ─čą┼ąĪŻįōł¾Ėµ’@╩ŠŻ¼ųąć°ą┬▓Ķ’ŗŽ¹┘Mš▀ųąŻ¼25.7%Ą─Ž¹┘Mš▀Ęų▓╝ė┌ę╗ŠĆ│Ū╩ąŻ¼26.4%Ą─Ž¹┘Mš▀Ęų▓╝ė┌ą┬ę╗ŠĆ│Ū╩ąŻ¼26.5%Ą─Ž¹┘Mš▀Ęų▓╝ė┌Č■ŠĆ│Ū╩ąĪŻę▓Š═╩ŪšfŻ¼╝sėą78.6%Ą─Ž¹┘Mš▀Ęų▓╝ė┌Č■ŠĆ╝░ęį╔Ž│Ū╩ąĪŻ

š²ę“╚ń┤╦Ż¼─╬讥─▓ĶÅŖš{(di©żo)Ż¼ĮėŽ┬üĒŻ¼ę╗ĘĮ├µ═©▀^╝ė├╦ķTĄĻŻ¼ķ_═žųąĪóĄ═ŠĆ│Ū╩ąą┬╩ął÷Ż¼═┌Š“ą┬ąĶŪ¾Ż¼┴Ēę╗ĘĮ├µŻ¼ę¬Ī░│ų└m(x©┤)╝ė├▄ę╗ŠĆĪóą┬ę╗ŠĆ║═ųž³cČ■ŠĆ│Ū╩ą▓Ķ’ŗĄĻŠW(w©Żng)Įj(lu©░)Ī▒ĪŻ

Ą½į┌ą┬┴Ń╩█╔╠śI(y©©)įušō┐┤üĒŻ¼╠ß╔²Č■ŠĆ╝░ęį╔Ž│Ū╩ąķTĄĻ├▄Č╚Ż¼ų╗╩Ū╠ß╔²┴╦ķTĄĻęÄ(gu©®)─ŻŻ¼į÷╝ė┴╦ė|▀_(d©ó)Ž¹┘Mš▀Ą─Ū■Ą└Ż¼ī”ķTĄĻČ°čįŻ¼╚ń║╬╬³ę²Ė³ČÓŽ¹┘Mš▀Ż¼╚ń║╬╠ß╔²å╬ĄĻė»└¹─▄┴”Ż¼▓┼╩Ūųžųąų«ųžĪŻ

«ģŠ╣Ż¼─╬č®▀@ĘĮ├µĄ─öĄ(sh©┤)ō■(j©┤)▓╗╚▌śĘė^ĪŻ

žöł¾’@╩ŠŻ¼2023─ĻŻ¼─╬讥─▓Ķų▒ĀIķTĄĻŲĮŠ∙å╬ĄĻ╚šõN╩█Ņ~╚½ŠĆŽ┬Ą°Ż║ŽÓ▒╚Ū░ę╗─ĻŻ¼ę╗ŠĆ│Ū╩ąų▒ĀIķTĄĻŲĮŠ∙å╬ĄĻ╚šõN╩█Ņ~Å─1.44╚fį¬ĮĄų┴1.27╚fį¬Ż¼ą┬ę╗ŠĆ│Ū╩ąÅ─1.14╚fį¬ĮĄų┴0.95╚fį¬Ż¼Č■ŠĆ│Ū╩ąÅ─1.11╚fį¬ĮĄų┴0.96╚fį¬Ż¼Š═▀Bęį╚²╦─ŠĆ│Ū╩ą×ķų„Ą─Ī░Ųõ╦¹│Ū╩ąĪ▒ę▓Å─1.19╚fį¬ĮĄų┴0.97╚fį¬ĪŻ

Č°ķTĄĻĄ─ė»└¹─▄┴”Ż¼ėų┼cŲĘ┼Ų║═«a(ch©Żn)ŲĘĄ─ė░Ēæ┴”ĪóĮø(j©®ng)ĀI│╔▒ŠĄ╚ę“╦žŽóŽóŽÓĻP(gu©Īn)Ż¼╩ŪŠC║Ž─▄┴”Ą─¾w¼F(xi©żn)ĪŻ

š²╚ńŪ░╬─╦∙čįŻ¼─╬讥─▓Ķį┌┼¼┴”ĮĄĄ═Įø(j©®ng)ĀI│╔▒ŠŻ¼ę▓╚ĪĄ├┴╦ę╗Č©Ą─ą¦╣¹Ż¼│ų└m(x©┤)ĮĄ▒Šį÷ą¦ų«ėÓŻ¼╗“įSę¬╝ė┤a«a(ch©Żn)ŲĘĄ─┤“įņ║═ĀIõNĪŻ

─╬č®╣┘ĘĮ╠╣čįŻ¼2024─ĻŻ¼ŅA(y©┤)ėŗąĶŪ¾Č╦Ą─ē║┴”īó│ų└m(x©┤)Ż¼ī”┤╦Ż¼Ī░╣½╦Šīó╝ė┤¾Ī«─╬č®░╦ŽŃĪ»ŽĄ┴ąĄ╚Įø(j©®ng)Ąõ«a(ch©Żn)ŲĘ╔²╝ē║══ŲÅVŻ¼▓ó═©▀^┬ō(li©ón)├¹╗ŅäėĄ╚ĘĮ╩ĮŻ¼ŠS│ų║Ž└ĒĘeśOĄ─ĀIõN┴”Č╚Ż¼ęįņ¢╣╠Ž¹┘Mš▀ąĶŪ¾Ī▒ĪŻ

Å─ąąśI(y©©)ĖéĀÄ║═ūį╔Ē░l(f©Ī)š╣┐┤Ż¼─╬č®┤_īŹąĶę¬╝ėŠoĖŃÕXŻ¼▀@ę▓╩Ū╗»╬Ż×ķÖCĪó▐D(zhu©Żn)╬Ż×ķ░▓Ą─▒ž╚╗ę¬Ū¾ĪŻ¤ošō╚ń║╬Ż¼Ī░¤ß¶[╩Ū╦¹éāĄ─Ż¼╬ę╩▓├┤ę▓ø]ėąĪ▒Ż¼▀@▓╗æ¬(y©®ng)įō╩ŪĪ░ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī▒Ą─ĮKŠųĪŻ

ģó┐╝┘Y┴ŽŻ║

1.ĪČ░į═§▓Ķ╝¦║═▓ĶŅüÉé╔½╚ź─Ļā¶└¹ØÖĘųäe×ķĮ³10ā|į¬┼c╝s5ā|į¬Ż¼▓Ķ’ŗąąśI(y©©)ķ_åóĀIõN┤¾æ(zh©żn)ĪĘŻ¼═Ē³cLatePost

2.ĪČ─╬č®ķ_Ę┼╝ė├╦Ż¼ø]150╚fį¬├ŌšäĪĘŻ¼├└╩│ī¦(d©Żo)ł¾

3.ĪČą┬▓Ķ’ŗŅl═ŲĪ░0╝ė├╦┘MĪ▒Ż║Q1═žĄĻĮĄ╦┘Ż¼2024─Ļ╝ė├╦▀M╚ļŽ┤┼ŲŲ┌ĪĘŻ¼žöĮø(j©®ng)═┐°f

4.ĪČĀI╩š50ČÓā|āH┘Ź1Ū¦ČÓ╚fŻ¼─╬č®Ī░Ž┬│┴Ī▒╔·ęŌ▓╗║├ū÷ĪĘŻ¼║═ėŹžöĮø(j©®ng)

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį