ūŅ¤o─╬Ą─Ī░ąŪ░═┐╦ą┼═ĮĪ▒Ż¼─╬讥─▓ĶŽ▌╚ļ═Ż£■

üĒį┤/ą┬Ž¹┘MDaily

ū½╬─/Bale

Ī░╬ęéāĮo2024─ĻČ©Ą─ę╗éĆąĪ─┐ś╦╩ŪŻ¼ųąć°õN╩█Ņ~│¼ąŪ░═┐╦ųąć°ĪŻĪ▒5į┬Ż¼ą┬▓Ķ’ŗ╩ął÷Ą─ą┬Ģx«ö╝tš©ūėļuŻ¼░į═§▓Ķ╝¦äō╩╝╚╦Åł┐ĪĮ▄║░│÷┴╦▀@ę╗─┐ś╦ĪŻ

¤ošō╩Ū┐¦Ę╚╩ął÷▀Ć╩Ūą┬▓Ķ’ŗ╩ął÷Ż¼ąŪ░═┐╦ųąć°┐é┐é─▄ęįŠSČ╚Ż¼│╔×ķ─ŪéĆ▒╗ī”ś╦Īó▒╚▌^ĪóīW┴ĢĄ─ī”Ž¾ĪŻ

▒╚╚ńŻ¼░į═§▓Ķ╝¦ų«Ū░Ż¼╔Žę╗éĆę¬ī”ś╦ąŪ░═┐╦Ą─ŲĘ┼ŲŻ¼╩Ū─╬讥─▓ĶĪŻ ė╚Ųõ╩ŪŻ¼ŽÓ▌^ė┌░į═§▓Ķ╝¦ų╗╩Ūį┌GMVīė├µī”ś╦ąŪ░═┐╦Ż¼─╬讥─▓Ķät╩ŪŽļÅ─╔·ęŌ─Ż╩Įīė├µī”ś╦ąŪ░═┐╦Ż¼ī”ė┌│╔×ķĪ░ųąć°ąŪ░═┐╦Ī▒Ą─ł╠─Ņ’@╚╗Ė³╔ŅĪŻ

ų╗▓╗▀^Ż¼«öąŪ░═┐╦ųąć°ę▓ķ_╩╝═©▀^ę╗ą®Ė─ūā╚źæ¬ī”ųąć°▓Ķ┐¦╩ął÷ĢrŻ¼¼Fį┌Ą──╬讯¼ę▓│╔┴╦ūŅ¤o─╬Ą─ąŪ░═┐╦ą┼═ĮĪŻė╚Ųõ╩ŪŻ¼ŽÓ▌^ė┌╚ź╔ņ╩ųē“─ŪéĆ▀b▓╗┐╔╝░Ą─ē¶Ż¼─╬č®¼Fį┌ę¬ū÷Ą─╗“įS╩Ū─_╠żīŹĄžĮŌøQ«öŽ┬ūį╝║├µ┼RĄ─å¢Ņ}ĪŻ

01

Ą┌ę╗Ż¼ķ_Ę┼╝ė├╦┴╦Ż¼Ą½▓╗āHø]ėŁüĒŅAŽļųąĄ─ķTĄĻį÷ķLŻ¼ķTĄĻöĄ┴┐ę▓Ž▌╚ļ═Ż£■ĪŻ

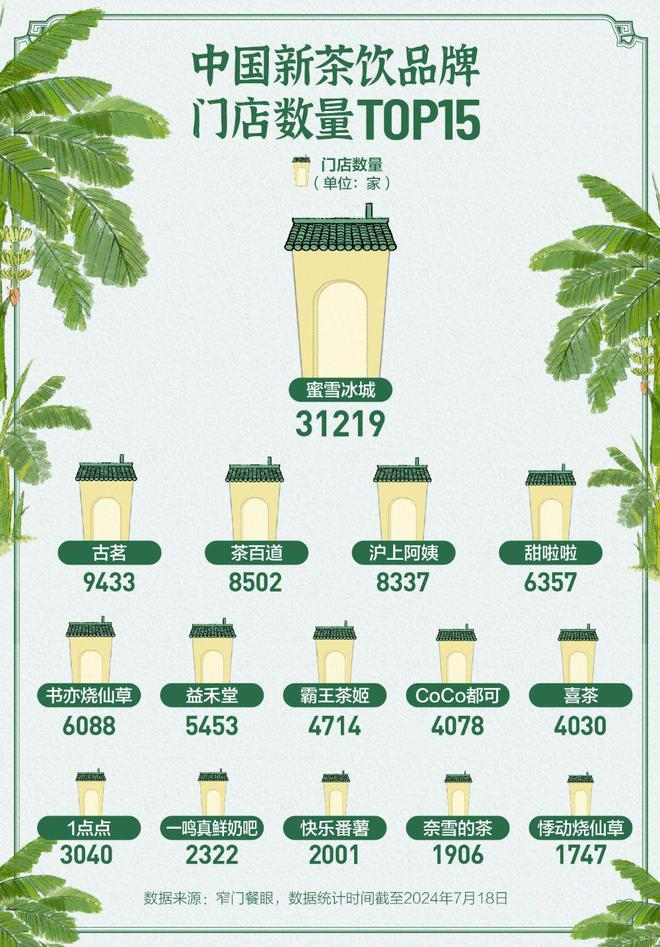

7į┬18╚šŻ¼─╬讥─▓Ķ░l▓╝śI┐ā╣½ĖµĘQŻ¼Ą┌Č■╝ŠČ╚╝»łFą┬į÷48╝ę─╬讥─▓Ķų▒ĀIķTĄĻŻ¼ĻP═Ż48╝ę─╬讥─▓Ķų▒ĀIķTĄĻĪŻĮžų┴2024─Ļ6į┬30╚šŻ¼╝»łF╣▓ĮøĀI1597╝ę─╬讥─▓Ķų▒ĀIķTĄĻŻ¼┴Ēėą297ķg─╬讥─▓Ķ╝ė├╦ķTĄĻŻ¼ų„ę¬╝»ųąį┌ųąĪóĄ═ŠĆ│Ū╩ąĪŻ

─╬č®▒Ē╩ŠŻ¼╣½╦Š╚į╬┤┐┤ĄĮąĶŪ¾’@ų°╗ųÅ═█EŽ¾Ż¼å╬ĄĻ─Żą═ā×╗»ęč╗∙▒ŠĄĮ╬╗Ż¼╚╦┴”Īó š█┼f┼cöéõNĄ╚│╔▒ŠČ╠Ų┌ā╚š{š¹┐šķgėąŽ▐Ż¼ķTĄĻ╩š╚ļ│ąē║ŅAėŗīóī”ķTĄĻĮøĀI└¹ØÖ┬╩įņ│╔│ų└mē║┴”ĪŻ

ł¾Ėµ═¼ĢrųĖ│÷Ż¼╣½╦ŠŅAėŗ2024─Ļ╚½─Ļą┬ķ_ų▒ĀIķTĄĻęÄ─ŻĄ═ė┌═∙─ĻŻ¼ŪęĢ■š{š¹╗“ĻPķ]▓┐Ęų▒Ē¼F▓╗╝čĄ─ų▒ĀIķTĄĻŻ¼ŽŻ═¹ęį┤╦╠ßš±¼Fėąų▒ĀIķTĄĻ▒Ē¼FĪŻį┌╝ė├╦śIäš╔ŽŻ¼Øōį┌╝ė├╦╔╠╚įėą▌^ÅŖĄ─╝ė├╦ęŌįĖŻ¼ė╚Ųõį┌╣½╦ŠĮ±─Ļ2į┬ā×╗»╝ė├╦╔╠ę¬Ū¾ų«║¾Ż¼ėą▓╗╔┘Øōį┌╝ė├╦╔╠ęč╠ßĮ╗╔ĻšłŻ¼Ą½─┐Ū░╝ė├╦ķTĄĻ║═ų▒ĀIĄĻę╗śė╩▄ĄĮąĶŪ¾▓╗š±Ą─ė░ĒæĪŻ

╩┬īŹ╔ŽŻ¼Į³ā╔╚²─ĻüĒŻ¼─╬č®╩╝ĮK╩Ūę╗▀ģķ_ą┬ĄĻŻ¼ę╗▀ģĻP┼fĄĻĪŻ

2021-2023─Ļ╩Ū─╬č®┤¾┼eöU│õķTĄĻĄ─ĢrŲ┌Ż¼Ųõį┌2023─Ļķ_│÷┴╦597╝ęķTĄĻŻ¼Ą½░ķļS▓╗öÓķ_ĄĻĄ─═¼ĢrŻ¼ķTĄĻę▓į┌▓╗öÓā×╗»ĪŻšŁķT▓═č█öĄō■’@╩ŠŻ¼į┌Įžų┴Į±─Ļ6į┬Ą─╔Ž░ļ─ĻŻ¼─╬č®ęčĮøĻPķ]┴╦63╝ęķTĄĻŻ¼2023─Ļ╚½─Ļę▓ĻPķ]┴╦49╝ęķTĄĻĪŻ

ķ_Ę┼╝ė├╦Ą──╬č®ęčĮøį┌Ū¾ūāŻ¼ė╚Ųõ╩ŪŻ¼Ųõ▀Ćę╗Č╚ĮĄĄ═┴╦╝ė├╦ķTÖæŻ¼Ą½Ī░ųąć°ąŪ░═┐╦Ī▒▀@éĆē¶Žļ╠½▀^Ī░│┴ųžĪ▒Ż¼═ŽūĪ┴╦╝ė├╦╔╠Ż¼ę▓═ŽūĪ┴╦Ī░ųąć°ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī▒Ū░▀MĄ─╦┘Č╚ĪŻ

ę╗éĆų▒ė^Ą─└²ūė╩ŪŻ¼Ž▓▓Ķūį2022─Ļ11į┬ķ_Ę┼╝ė├╦Ż¼Įžų┴2023─ĻĄūŻ¼Ž▓▓ĶķTĄĻöĄęč═╗ŲŲ3200╝ęŻ¼Ųõųą╩┬śI║Ž╗’ķTĄĻ│¼2300╝ęĪŻ

╚ń╣¹āHÅ─ķTĄĻöĄ┴┐üĒ┐┤Ż¼─╬č®ķTĄĻöĄ┴┐▀Ć▓╗╝░Ž▓▓Ķę╗░ļŻ¼Š═Ė³äešf╚źūĘ┌s─Ūą®Ņ^▓┐▀BµiŲĘ┼ŲĪŻ

02

Ą┌Č■Ż¼æ{ĮĶśOų┬ĮĄ▒ŠŻ¼2023┼ż╠Ø×ķė»┴╦Ż¼Ą½ī”śI┐āÄ═ų·▓ó▓╗┤¾Ż¼ęį╝░Ż¼į÷╦┘╩Ūį┌Ę┼ŠÅĄ─ĪŻ

2023─ĻŻ¼─╬č®╩š╚ļė╔2022─ĻĄ─42.92ā|į¬╔Ž╔²╝s20.3%ų┴51.64ā|į¬Ż¼Įøš{š¹ā¶└¹ØÖ/Ż©╠ØōpŻ®Ż¼ė╔2022─ĻĄ─╠Øōp4.61ā|į¬ūā×ķ2023─ĻĄ─ė»└¹2090╚fį¬ĪŻ

ŲDļyĄ─ė»└¹Ż¼üĒūįśOų┬Ą─ĮĄ▒ŠĪŻ

2023─ĻŻ¼─╬č®ę╗ĘĮ├µĻP═Ż┴╦ūėŲĘ┼Ų┼_╔wŻ¼┴Ēę╗ĘĮ├µŻ¼╣½╦Šų▒ĀIĄĻĖ„ĒŚ│╔▒ŠĄ─┘Mė├┬╩Ż¼Č╝ėą▓╗═¼│╠Č╚Ą─ĮĄĄ═ĪŻŲõųą╚╦┴”│╔▒Šš╝▒╚ųž═¼▒╚Ž┬ĮĄ3.2ppų┴20.3%Ż¼ūŌĮ│╔▒Šš╝▒╚═¼▒╚Ž┬ĮĄ1.0ppų┴14.5%Ż¼═Ō┘u┘Mė├š╝▒╚Ž┬ĮĄ1.2ppų┴8.2%Ż¼įŁ▓─┴ŽĪó╦«ļŖ┘Mė├╝░Ųõ╦¹š█┼föéõNĄ╚Ž┬ĮĄ0.4ppų┴39.3%ĪŻ

─╬č®2023─Ļļm╚╗ė»└¹Ż¼Ą½«ö─ĻH2Ż¼╣½╦Šį÷╦┘├„’@Ę┼ŠÅŻ¼Üw─Ėā¶└¹ØÖ-5287.4╚fį¬Ż¼═Ž┴╦╚½─Ļ║¾═╚ĪŻ

║╚─╬讥─╚╦Ż¼ę▓į┌įĮüĒįĮ╔┘ĪŻ

2023─Ļžöł¾’@╩ŠŻ¼─╬č®├┐ķg▓Ķ’ŗĄĻ╚šŠ∙ėåå╬┴┐Å─2022─ĻĄ─348.2å╬ĮĄ×ķ2023─ĻĄ─344.3å╬Ż¼Č°├┐╣Pėåå╬Ą─ŲĮŠ∙õN╩█Ņ~Å─2022─ĻĄ─34.3į¬ĮĄ×ķ2023─ĻĄ─29.6į¬Ż¼═¼▒╚Ž┬ĮĄ13.7%ĪŻęį╝░Ż¼─╬č®į┌Į±─ĻČ■╝ŠČ╚╣½Ėµę▓ų▒Įė³c│÷Ż¼ķTĄĻ╩š╚ļ│ąē║Ż¼╝ė├╦ķTĄĻ┼cŅÉ╦Ų³c╬╗Ą─ų▒ĀIķTĄĻŠ∙╩▄ĄĮąĶŪ¾▓╗š±Ą─ė░ĒæĪŻ

03

Ą┌╚²Ż¼Ė³Üł┐ߥ─¼FīŹ╩ŪŻ¼Ųõį┌ę└┼fę¬├µī”▀@éĆęįārĖ±æ×ķų„ą²┬╔Ą─ą┬▓Ķ’ŗ╩ął÷ĪŻ

7į┬22╚šŻ¼#ą┬▓Ķ’ŗųž╗ž10į¬Ģr┤·#Ą─įÆŅ}┼▄╔Ž¤ß╦čĪŻ

ō■╝t▓═┤¾öĄō■Ż¼Å─2020─ĻĄĮ2023─ĻŻ¼ą┬▓Ķ’ŗŲĘ┼Ų10į¬ęįŽ┬Ž¹┘Mš╝▒╚Å─7.1%╔Ž╔²ų┴29.6%Ż¼20į¬ęį╔Žš╝▒╚ätÅ─32.7%Ž┬ĮĄų┴3.6%Ż¼į°’¢╩▄ĀÄūhĄ─Ī░─╠▓Ķ30į¬Ģr┤·Ī▒╦Ų║§ęč│╔▀^╚źĪŻ

Č°║├▓╗╚▌ęū═©▀^śOų┬ĮĄ▒Šį┌2023─Ļ═Ļ│╔ė»└¹Ą──╬讯¼ĄĮĄū▀Ć─▄─├│÷╩▓├┤šąöĄüĒæ¬ī”Ż¼ę└┼f╩ŪéĆ╬┤ų¬öĄĪŻ

2021─Ļ6į┬30╚šŻ¼─╬讥─▓ĶĖ█Į╗╦∙Æņ┼Ų╔Ž╩ąŻ¼╝┤▒Ń╔Ž╩ą«ö╠ņŲŲ░lŻ¼▀@ę▓╩ŪŲõį┌┘Y▒Š╩ął÷ūŅĖ▀╣ŌĄ─Ģr┐╠Ż¼«ö╚š╩šė┌17.12Ė█į¬/╣╔Ż¼┐é╩ąųĄĮėĮ³300ā|Ė█į¬ĪŻ

Ą½╚ńĮ±Ż¼¤ošō╩Ū╣╔ār▀Ć╩Ū╩ąųĄŻ¼┴¶Įo─╬讥─Č╝╩ŪĄ°Ą°▓╗ą▌Ż¼Ī░ąŪ░═┐╦Ī▒╩Ū└ĒŽļŻ¼Ī░─╬讥─▓ĶĪ▒╩Ū¼FīŹĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį