Q2žöł¾Ż¼Ī░┐│Ī▒┴╦Ų┤ČÓČÓę╗ĄČ

üĒį┤/½CįŲŠ½▀x

ū„š▀/īOµ┬

Ų┤ČÓČÓ├└╣╔Č■╝ē╩ął÷▒Ē¼FŻ¼│÷¼F║▒ęŖę╗─╗ĪŻ

8į┬26╚šŻ¼Ų┤ČÓČÓ├└╣╔ķ_▒P┤¾Ą°21.2%Ż¼Įžų┴«ö╚š╩š▒PŻ¼Ą°Ę∙ęč▀_ĄĮ28.51%Ż¼äōŽ┬ūį╔Ž╩ąęįüĒĄ─ūŅ┤¾å╬╚šĄ°Ę∙Ż¼╩ąųĄĖ³╩ŪĪ░š¶░lĪ▒│¼550ā|├└į¬Ż©╝s║Ž3920ā|į¬Ż®Ż¼ĮĄų┴1389ā|├└į¬Ż©╝s║Ž9899ā|į¬Ż®ĪŻ

üĒį┤Ż║░┘Č╚╣╔╩ą═©ĮžłD

Č°▀@ę╗─╗Ą─░l╔·Ż¼╗“▀ĆĄ├Å─ķ_▒PŪ░Ą─Ą┌Č■╝ŠČ╚žöł¾šäŲĪŻ

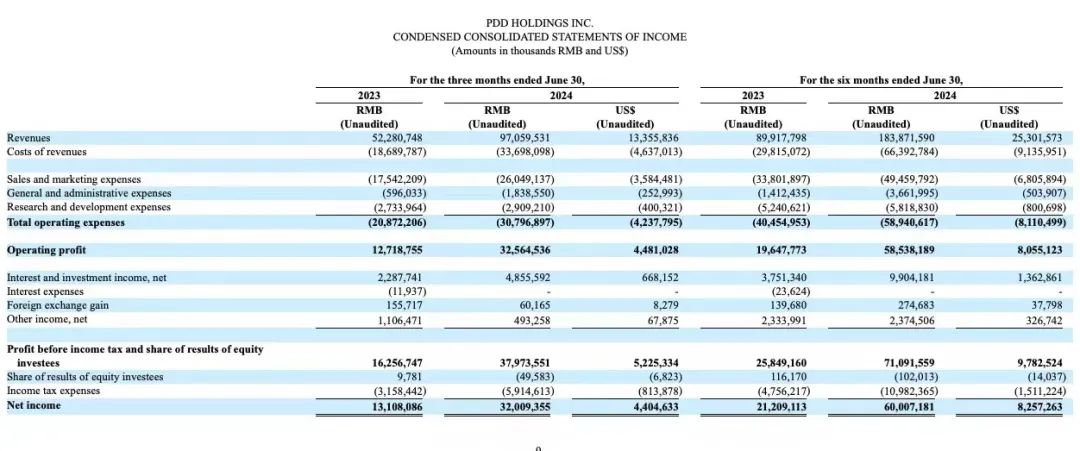

╩┬īŹ╔ŽŻ¼2024Q2Ų┤ČÓČÓę└╚╗▒Ż│ų╔Ž╔²æBä▌Ż¼▒Ē¼F▓╗╦ūĪŻžöł¾’@╩ŠŻ¼┐éĀI╩š970.60ā|į¬Ż¼═¼▒╚į÷ķL86%Ż¼Üwī┘ė┌Ų┤ČÓČÓŲš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ×ķ320.09ā|į¬Ż¼═¼▒╚į÷ķL144%Ż╗▓╗░┤├└ć°═©ė├Ģ■ėŗ£╩ätŻ¼Üwī┘ė┌Ų┤ČÓČÓŲš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ×ķ344.321ā|į¬Ż¼═¼▒╚į÷ķL125%ĪŻ

╚╗Č°Ż¼Š═╩Ū▀@├┤ę╗Ę▌═¼▒╚Š∙į÷Ą─žöł¾Ż¼ģsį┌Łh▒╚ĢrĪ░┐│┴╦ę╗ĄČĪ▒ĪŻ

ę╗ĘĮ├µ╩Ū▓╗╝░ŅAŲ┌ĪŻ

┤╦Ū░ō■┼Ē▓®Ęų╬÷ĤŅAŲ┌Ż¼Ų┤ČÓČÓQ2ĀI╩š×ķ999.9ā|į¬Ż¼Č°īŹļHQ2┐éĀI╩šĄ═ė┌╩ął÷ŅAŲ┌Į³30ā|į¬Ż¼Č°╔Žę╗╝ŠČ╚Ų┤ČÓČÓ┐éĀI╩š▀Ć┤“Ž┬┴╦│¼╩ął÷ŅAŲ┌Į³░┘ā|Ą─æ┐āŻ¼į┘═∙Ū░ūĘ╦▌Ż¼▀@ĘNĄ═ė┌╩ął÷ŅAŲ┌Ą─Ūķørį┌Ū░├µ╦─éĆ╝ŠČ╚Č╝▓╗į°│÷¼FĪŻ

üĒį┤Ż║½CįŲŠW

Č°┴Ēę╗ĘĮ├µŻ¼ät╩Ū▒Š╝ŠČ╚ĀI╩š║═ā¶└¹ØÖ═¼▒╚į÷ķLĘ∙Č╚Ą─Ž┬╗¼ĪŻ

Å─2023─ĻQ3ĄĮ2024─ĻQ1Ż¼Ų┤ČÓČÓ┐éĀI╩š═¼▒╚į÷╦┘Ęųäe×ķ93.89%Īó123.21%║═130.66%Ż¼Į±─ĻQ2ų▒ĮėŽ┬╗¼ų┴86%Ż¼Ī░┤“Ī▒╗ž╚²╝ŠČ╚Ū░Ą─╦«ŲĮĪŻ╔Žę╗╝ŠČ╚Üw─Ėā¶└¹ØÖ═¼▒╚į÷╦┘245.61%Ż¼Q2ät×ķ144.2%Ż¼ę▓ę╗┼e╗žĄĮ2023─ĻQ4Ą─į÷╦┘╦«ŲĮĪŻ

üĒį┤Ż║½CįŲŠW

üĒį┤Ż║½CįŲŠW

Ų┤ČÓČÓł╠ąąČŁ╩┬Īó┬ōŽ»CEO┌w╝čšķšfŻ¼Ų┤ČÓČÓĖ▀╩š╚ļĄ─į÷ķL╩Ū▓╗┐╔│ų└mĄ─ĪŻŲ┤ČÓČÓČŁ╩┬ķLĪó┬ōŽ»CEOĻÉ└┌šfŻ¼Ų┤ČÓČÓ└¹ØÖųØuŽ┬ĮĄĄ─┤¾ĘĮŽ“╩Ū▓╗┐╔▒▄├ŌĄ─Ż¼╣½╦Šį┌ČÓŠĆČ╝├µ┼Rų°╝ż┴ęĄ─╩ął÷ĖéĀÄŻ¼š¹¾w╚į╠Äė┌═Č╚ļļAČ╬Ż¼╬┤üĒÄū─Ļ▓╗Ģ■▀Mąą╗ž┘Å╗“Ęų╝tĪŻ

į┌į÷╦┘Ī░╗ž═╦Ī▒+Ė▀╣▄Ī░┤Ą└õ’LĪ▒Ž┬Ż¼Č■╝ē╩ął÷čĖ╦┘Ę┤æ¬Ż¼Ų┤ČÓČÓ╦Ų║§ę▓ėŁüĒ┴╦ūį╝║Ą─ē¶ąčĢrĘųĪŻ

01

Įė╩▄į÷╦┘Ę┼ŠÅŻ¼│ų└m═Č╚ļ╝ė┤¾

░č┤╦┤╬žöł¾▓ĮŌüĒ┐┤Ż¼Š═─▄į┌ā╔┤¾śIäšųąšęĄĮį÷╦┘Ī░╗ž═╦Ī▒Ą─Č╦─▀ĪŻ

ĘųśIäšüĒ┐┤Ż¼Ų┤ČÓČÓĄ─╩š╚ļĮYśŗ╔ŽĘų×ķį┌ŠĆĀIõNĘ■äš╩š╚ļŻ©ę▓ĘQÅVĖµ╩š╚ļŻ®║═Į╗ęūĘ■䚯©╝┤é“Į╩š╚ļŻ®ā╔┤¾ŅÉŻ¼śIäšĮYśŗ╔ŽĘų×ķć°ā╚ų„šŠ║═║Ż═ŌTemuśIäšĘų▓┐ĪŻ

Į±─Ļę╗╝ŠČ╚Ż¼Ų┤ČÓČÓĀI╩š▀_868ā|į¬Ż¼═¼▒╚į÷ķL131%Ż¼ų„ę¬╩▄ęµė┌į┌ŠĆĀIõNĘ■äš║═Į╗ęūĘ■äš╩š╚ļĄ─į÷╝ėŻ╗š{š¹║¾ā¶└¹ØÖ306.0ā|į¬Ż¼═¼▒╚į÷202%Ż╗ĮøĀI└¹ØÖ╩ū┤╬│¼▀^┴╦░ó└’░═░═Ż¼▀_ĄĮ┴╦259ā|į¬ĪŻ

Ą═ār▓▀┬įų·═ŲśI┐āĖ▀į÷Ż¼ŲņŽ┬┐ńŠ│ļŖ╔╠ŲĮ┼_TemuÅŖä▌öUÅłŻ¼╩╣Ą├Ų┤ČÓČÓ┐ā║¾╣╔ārū▀Ė▀Ż¼╩ąųĄę╗Č╚│¼įĮ░ó└’ĪŻ

▓╗▀^į┌Į±─Ļ╔Ž░ļ─ĻŻ¼░ó└’Ī󊮢|ĪóČČę¶ļŖ╔╠ŠĒĄ═ārĪóŠĒĘ■䚯¼╝ė┤¾ča┘N▀Mąą╚½ŲĮ┼_▒╚ārŻ¼ĄĮ┴╦Q2Ż¼Ų┤ČÓČÓ▀@ā╔┤¾śIäšę▓ķ_╩╝ėą╦∙ė░ĒæĪŻ

į┌ŠĆĀIõNĘ■äš╝░Ųõ╦¹╩š╚ļ╝┤ć°ā╚ÅVĖµ╩š╚ļŻ¼üĒūį╔╠╝ę×ķ╠ßĖ▀õN╩█┴┐Ż¼Ė∙ō■ė├æ¶Öz╦„ĻPµIį~┼c×gė[╬╗ų├Ą╚Ų½║├Ż¼Ž“Ų┤ČÓČÓų¦ĖČĄ─┘Å┘IÅVĖµ╬╗┼cŠWĒō╦č╦„ĻPµIį~Ą─┘Mė├ĪŻ

ĮY║ŽŲ┤ČÓČÓĄ─śIäšöĄō■Ż¼įō▓┐Ęų╩š╚ļ┼Ē▓®ŅAėŗ×ķ504.9ā|į¬Ż¼Č°Q2žöł¾’@╩ŠŻ¼įō╩š╚ļ×ķ491.159ā|į¬Ż©╝s║Ž67.586ā|├└į¬Ż®Ż¼Ą═ė┌ŅAŲ┌│¼10ā|į¬Ż¼═¼▒╚į÷ķLāH29%ĪŻČ°ę╗╝ŠČ╚Ż¼Ų┤ČÓČÓį┌ŠĆĀIõNĘ■äš╝░Ųõ╦¹╩š╚ļ×ķ424.6ā|į¬Ż¼═¼▒╚į÷ķL×ķ56%Ż¼ĄĮČ■╝ŠČ╚į÷╦┘Ž┬╗¼┴╦Į³ę╗░ļĪŻ

üĒį┤Ż║Ų┤ČÓČÓ2024Q2žöł¾ĮžłD

ū„×ķ╔Žę╗╝ŠČ╚į÷╦┘ę²ŪµĄ─Į╗ęūĘ■äš╩š╚ļätĖ³×ķŲŻæBĪŻ

ę╗╝ŠČ╚Į╗ęūĘ■äš╩š╚ļ═¼▒╚į÷ķL327%ų┴443.6ā|į¬Ż¼┌s│¼į┌ŠĆĀIõNśIäš│╔×ķŲ┤ČÓČÓūŅ┤¾Ą─╩š╚ļüĒį┤ĪŻĄĮ┴╦Č■╝ŠČ╚Ż¼ät┼c┤╦Ū░┼Ē▓®ŅAŲ┌Ą─500.2ā|į¬ėą┴╦21ā|į¬Ą─╩š╚ļ▓ŅŠÓŻ¼▒Š╝ŠČ╚╩š╚ļ479.437ā|į¬Ż©╝s║Ž65.973ā|├└į¬Ż®Ż¼═¼▒╚į÷╦┘▓╗āHĄ═ė┌ŅAŲ┌15éĆ░┘Ęų³cŻ¼╔§ų┴▌^╔ŽéĆ╝ŠČ╚į÷╦┘Ž┬╗¼┴╦84éĆ░┘Ęų³cĪŻ

Č°Į╗ęūĘ■äš╩š╚ļųĖé“Į╩š╚ļŻ¼╔╠╝ę├┐═Ļ│╔ę╗å╬Į╗ęūŻ¼Ų┤ČÓČÓ▒ŃĢ■░┤ššĮ╗ęūĮŅ~Ą─░┘Ęų▒╚╩š╚Īé“ĮŻ¼ų„ę¬üĒūįŲ┤ČÓČÓć°ā╚ų„šŠĪóČÓČÓ┘I▓╦║═TemuĪŻ

Ė∙ō■┤╦Ū░├Į¾wŅAėŗŻ¼TemuĄ┌Č■╝ŠČ╚Ą─GMV╝s×ķ120ā|├└į¬Ż©╝s║Ž860.5ā|į¬Ż®Ż¼├└ć°╩ął÷š╝ō■┴╦Į³45%Ą─Ę▌Ņ~Ż¼Č°ŪęĮ±─Ļ╔Ž░ļ─ĻĄ─õN╩█Ņ~├═į÷ų┴200ā|├└į¬Ż¼ęč│¼╚ź─Ļ╚½─ĻĪŻ

Å─2022─ĻĄ┌╚²╝ŠČ╚Ż¼Ų┤ČÓČÓ═Ų│÷Temuķ_╩╝Ż¼ŲõĮ╗ęūĘ■äš╩š╚ļ┐ņ╦┘į÷ķLŻ¼═¼▒╚į÷╦┘▀B└m╚²éĆ╝ŠČ╚Š∙į┌300%ęį╔ŽŻ¼Č°┤╦┤╬žöł¾╩Ūį÷╦┘╩ū┤╬╗ž═╦ĄĮ300%ęįŽ┬Ż¼┐╔ęŖ║Ż═ŌĖéĀÄĄ─╝ėäĪĪŻ

ĻÉ└┌į┌žöł¾ļŖįÆĢ■╔Žī”TemuĄ─╬┤üĒśI┐āę▓▀Mę╗▓ĮŅAŠ»Ż¼▒Ē╩Š║Ż═ŌśIäšš²į┌├µ┼RĖ³ć└Š■Īó╝ė╦┘ūā╗»Ą─ć°ļHŁhŠ│Ż¼śIäšĮøĀI╩▄ĘŪš²│Ż╔╠śIę“╦žĄ─Ė╔ö_ūāČÓŻ¼╬┤üĒśIäš░lš╣Ą─▓╗┤_Č©ąį’@ų°į÷╝ėŻ¼╩š╚ļųØuĘ┼ŠÅīó╩Ū▒ž╚╗Ą─ĮY╣¹ĪŻ

┼cĀI╩šį÷╦┘Łh▒╚Ī░╗ž═╦Ī▒ŽÓ▒╚Ż¼õN╩█┼cĀIõNķ_ų¦Ą─į÷ķLŻ¼ätŅA╩Šų°üĒūįų„ę¬ĖéĀÄī”╩ų╝ė┤¾ūį╔ĒŲĮ┼_┤┘õN┴”Č╚Ą─ē║┴”į┌Ų┤ČÓČÓ╔Ē╔Žķ_╩╝Ī░’@ą╬Ī▒ĪŻ

┤╦Ū░ō■═Ē³cLatePostŽ¹ŽóŻ¼×ķæ¬ī”ĖéĀÄŻ¼Į±─ĻŲ┤ČÓČÓęč═Ų│÷┴╦ę╗ŽĄ┴ąæ¬ī”┤ļ╩®Ż¼▒╚╚ńį┌šą╔╠šä┼ą╔Ž░l┴”Īó┼cĖ³ČÓŲĘ┼Ų║×╩ī”┘Ć║═░³õNģfūhĪóī”░┘ā|ča┘N╝ė┤¾═Č╚ļĄ╚Ż¼Į±─ĻČ■╝ŠČ╚Ż¼░┘ā|ča┘NĄ─ŅA╦ŃĖ³╩Ū▒╗š{Ė▀ų┴░┘ā|į¬ęį╔ŽĪŻ

═¼ĢrŻ¼Ų┤ČÓČÓę▓į┌┤¾┤┘ųą═Č╚ļĖ³ČÓ┘Yį┤ĪŻĮ±─Ļ6 į┬Ąūķ_åóĄ─Ū’╝Š┤¾┤┘ł¾├¹Ż¼ßśī”╠žČ©ŲĘŅÉŻ¼╔╠╝ę╔╠ŲĘ╝┤╩╣▓╗╩Ū Ī░╚½ŠWūŅĄ═ārĪ▒Ż¼ę▓┐╔ęįł¾├¹ģó┼c╗ŅäėĪŻ┤╦═ŌŻ¼┤¾┤┘Ą─ā×╗▌╚»│╔▒Šė╔ŲĮ┼_║═╔╠╝ęĖ„│ąō· 50%ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼╠įīÜĮ±─Ļ 618 ┤¾┤┘Ą─ØM£pā×╗▌ė╔╔╠╝ęūįąą│ąō·Ż¼░³└© 88 VIP Ą─ØM£p┤¾Ņ~╚»Ą╚į┌ā╚Ą─ŲĘŅÉā×╗▌╚»ätė╔ŲĮ┼_│ąō·ĪŻ

Į±─ĻQ2Ų┤ČÓČÓõN╩█┼cĀIõNķ_ų¦×ķ260.491ā|į¬Ż©╝s║Ž35.845ā|├└į¬Ż®Ż¼┼c2023─Ļ═¼Ų┌Ą─175.422ā|į¬ŽÓ▒╚į÷ķL48%Ż¼▌^Q1 234ā|į¬Ą─ĀIõN┘Mė├Łh▒╚į÷ķL┴╦11%ĪŻ▒Š╝ŠČ╚ĀIõN┘Mė├š╝╩š╚ļĄ─▒╚ųž×ķ31%Ż¼┼c╚ź─ĻQ4ĮėĮ³ĪŻ

═¼ĢrŻ¼Į±─ĻČ■╝ŠČ╚Ż¼Ų┤ČÓČÓĄ─čą░l═Č╚ļ▀_ĄĮ29ā|į¬Ż¼═¼▒╚į÷ķL6%Ż¼ų„ę¬į┤ė┌į┌▀\ĀI║═čą░l╔Ž▀Mąąą┬ę╗▌åĄ─═Č╚ļĪŻō■┴╦ĮŌŻ¼Ų┤ČÓČÓīó═Č╚ļ░┘ā|┘Yį┤░³Ę÷│ųą┬┘|╔╠╝ęŻ¼▓óį┌╬┤üĒę╗─Ļ£p├Ō╔╠╝ę100ā|į¬Į╗ęū╩ų└m┘MŻ¼═Č╚ļęÄ─Ż▀Mę╗▓ĮöU┤¾ĪŻ

ļŖįÆĢ■╔ŽŻ¼┌w╝čšķ╠╣čįŻ¼▀^╚źÄūéĆ╝ŠČ╚Ż¼š¹¾wĖéĀÄŁhŠ│▓╗öÓ╝ėäĪĪŻĪ░ĖéĀÄĪ▒ū„×ķļŖ╔╠ąąśIĄ─ų„ą²┬╔╩Ū▓╗┐╔▒▄├ŌĄ─Ż¼ĀI╩šį÷ķL┐╔─▄Ģ■Ę┼ŠÅĪŻČ■╝ŠČ╚╩š╚ļį÷╦┘’@ų°Ž┬╗¼Ż¼ę▓šf├„Ė▀╩š╚ļĄ─į÷ķL▓╗┐╔│ų└mĪŻ

Ī░į┌▀@éĆ▀^│╠ųąŻ¼Ā▐╔³Č╠Ų┌Ą─└¹ØÖ╩Ū▒žąĶĄ─Ż¼╣▄└ĒīėęčĮø▀_│╔╣▓ūRŻ¼įĖęŌ×ķķLŲ┌Ą─ĮĪ┐ĄĖČ│÷Š▐┤¾Ą─«öŽ┬┤·ārĪŻĪ▒

02

ÅŖ╣®æ¬µ£+║ŽęÄŻ¼Ų┤ČÓČÓ×ķ░lš╣äØ│÷ĻPµIį~

į┌Q2žöł¾│÷¼FŪ░Ż¼Ų┤ČÓČÓŠ═ęčį┌ßjßäų\ūāŻ¼īóGMVĘ┼╗žĄ┌ę╗─┐ś╦Š═╩Ūę╗éĆą┼╠¢ĪŻ

į┌ŠĆĀIõNų„ę¬┤·▒Ē┴╦ć°ā╚ų„šŠśI䚯¼į÷╦┘ĮĄų┴29.5%Ż¼╗∙▒Š┤·▒Ēć°ā╚ų„šŠGMVĄ─į÷╦┘į┌30%ū¾ėęĪŻ

┴Ēō■═Ē³cLatePost┴╦ĮŌŻ¼Ų┤ČÓČÓų„šŠļŖ╔╠╔Ž░ļ─Ļ├┐éĆ╝ŠČ╚Ą─ GMV į÷╦┘Č╝į┌30%ęįŽ┬Ż¼618Ą╚┤¾┤┘Ų┌ķgĖéĀÄī”╩ųéāÅŖä▌═Č╚ļŻ¼Ų┤ČÓČÓČ■╝ŠČ╚Ą─GMVį÷╦┘Ą═ė┌ę╗╝ŠČ╚Ż¼Č°┤╦Ū░Ż¼Ų┤ČÓČÓķLŲ┌▒Ż│ų┴╦ 40%ęį╔ŽĄ─GMVį÷╦┘ĪŻ

ĮY║Ž░ó└’▒Š╝ŠČ╚ĮėĮ³10%Ą─GMVį÷╦┘Ż¼┐╔ęŖļSų°Ė„╝ęārĖ±æĄ─╝ėäĪŻ¼Ų┤ČÓČÓć°ā╚ŽÓī”Ųõ╦¹╝ęį÷╦┘Ą─ŅIŽ╚ā×ä▌į┌ųØuĮĄĄ═ĪŻ

Č°į┌ČČę¶░čGMVį÷ķLū„×ķŽ┬░ļ─ĻĄ─ųž³cŻ¼╠į╠ņ░čGMV│╔×ķśIäšūŅĻPūóĄ─ųĖś╦║¾Ż¼Ė„┤¾ŲĮ┼_▐DČ°ūĘŪ¾ GMVĄ─æ┬į╣š³cŻ¼▒Ē├„┴Ń╩█śI╗žÜwĄĮ┴╦ōī╩ął÷Ą─Ė∙▒ŠĖéĀÄĪŻ

Ų┤ČÓČÓę▓š{š¹┴╦śIäšųž³cŻ¼Å─ūĘŪ¾╔╠śI╗»Īó╠ß╔²└¹ØÖŻ¼▐DŽ“īóGMVĘ┼╗žĄ┌ę╗─┐ś╦ĪŻ▀@ęŌ╬Čų°Ż¼Ų┤ČÓČÓ▓╗į┘ūĘŪ¾Į^ī”Ą═ārĦüĒĄ─Ė³Ė▀žøÄ┼╗»┬╩ĪŻ

į┌╔Žę╗┤╬žöł¾ļŖįÆĢ■╔ŽŻ¼ĻÉ└┌Š═▓ņėXĄĮŽ¹┘M╩ął÷Ą─ūā╗»Ż¼▒Ē╩ŠŽ¹┘Mš▀ęčĮøą╬│╔┐ńŲĮ┼_Ž¹┘MĄ─┴ĢæTŻ¼Ģ■į┌▓╗═¼ŲĮ┼_ķgÅ─╔╠ŲĘĄ─ŲĘŅÉĪóārĖ±ĪóĘ■äš┘|┴┐Ą╚ČÓŠSČ╚▀MąąŠC║Ž▒╚▌^Ż¼į┘▀Mąą▀xō±ĪŻ

┤╦┤╬ļŖįÆĢ■╔ŽŻ¼┌w╝čšķĖ³╩Ū▒Ē╩ŠŽ¹┘Mš▀ąĶŪ¾┌ģŽ“ČÓį¬╗»Ż¼Ė„éĆļŖ╔╠ŲĮ┼_Č╝į┌ĘeśOš{š¹ūį╔ĒĄ─▓▀┬įüĒ▀m欎¹┘Mš▀Ą─Ž¹┘MąĶŪ¾Ż¼Ų┤ČÓČÓĖ³╝ėæ¬įōą▐¤Æ╗∙▒Š╣”Ż¼į·īŹĄžł╠ąąĖ▀┘|┴┐░lš╣Ą─æ┬įĪŻ

▀@ŲõųąŻ¼Ī░ÅŖ╣®æ¬µ£Ī▒╩ŪĘ■äš║├Ž¹┘Mš▀Ą─Ū░╠߯¼Ų┤ČÓČÓĢ■į┌╣®æ¬µ£╔Žäōą┬Ż¼ęįĪ░▐rįŲąąäėĪ▒╔Ņ╚ļ┴╦Ė„┤¾▐r«aģ^Ż¼×ķųąąĪ▐r«aŲĘ╔╠╝ęą╬│╔é„▓ź║Ž┴”Ą─═¼ĢrŻ¼ę▓▀Mę╗▓ĮŽ“ųŲįņśIĄ─«aśIµ£▀Mąą┴╦öĄūų╗»┘x─▄Ż¼┬ō║Žā×┘|Ą─▐ræ¶Īó«aśIĦĄ─╔╠╝ęŻ¼ßśī”─│ą®╝ÜĘųŲĘŅÉ│╔╣”Ąž═Ų│÷┴╦Č©ųŲ╗»«aŲĘĪŻ

┤╦═ŌŻ¼ßśī”ā×┘|ÅS╝ęŻ¼Ų┤ČÓČÓ▀Ć│²┴╦Ī░į┌╬┤üĒ12éĆį┬┤¾Ę∙Č╚£p├ŌĮ╗ęū╩ų└m┘MĪ▒═ŌŻ¼▀ĆĢ■│ų└m═©▀^ŲĮ┼_ūį╔ĒĄ─╣®æ¬µ£─▄┴”ų·┴”╔╠╝ę╠ß┘|į÷ą¦Ż¼└²╚ńūŅĮ³Ż¼Ų┤ČÓČÓęčŽ╚║¾Ž“╔╠╝ę═Ų│÷┘Yį┤╬╗╝╝ągĘ■äš┘MĪó═ŲÅV▄ø╝■Ę■äš┘M┐╔═╦ÖÓęµĪŻ

ę╗ų▒ęįüĒŻ¼śOĄ═Ą─ĮøĀIķTÖæŻ¼╬³ę²üĒ┤¾┴┐╔╠╝ęŻ¼įņŠ═┴╦Ų┤ČÓČÓĄ─Ą═ārā×ä▌ĪŻĄ½2023 ─ĻŲŻ¼Ų┤ČÓČÓŲĮ┼_Ą─ųąąĪ╔╠╝ę║═«aśIĦ╔╠╝ę▒╗═©▀^ĮĄé“ĮĪóĘ┼Ą═╚ļ±vķTÖæĪóā×╗»┴„┴┐Ęų┼õęÄätĄ╚ĘĮ╩ĮōīŖZŻ¼│╔×ķ┴╦Ų┤ČÓČÓų«ÜæĪŻ

Ī░ÅŖ╣®æ¬µ£Ī▒Ż¼ę▓╩ŪÅŖš{╗žÜw╔╠╝ę└¹ęµŻ¼ĮŌøQųąąĪ╔╠╝ęĄ─┴„╩¦Īóęį╝░╬³ę²Ė³ČÓŲĘ┼Ų╚ļ±vĄ─å¢Ņ}Ż¼ęį┤╦│ų└mĄ═ārĪóĘ■äš║├Ž¹┘Mš▀Ż¼Å─Č°▒ŻūC╔╠śI╩š╚ļĄ─į÷ķLĪŻ

į┌ĻÉ└┌┐┤üĒŻ¼ī”╔╠╝ęĄ─┘x─▄║═Ę┤▓Ė╩ŪśŗĮ©Ų┤ČÓČÓ═Ų▀MĖ▀┘|┴┐╣®ĮoĄ─Į©įO║═┤ŅĮ©Ė▀┘|┴┐ŲĮ┼_╔·æBĄ─ųžę¬Łh╣ØĪŻ

Č°į┌║Ż═ŌśIäšTemuĄ─┐±’j╔ŽŻ¼Ī░║ŽęÄĪ▒ät╩Ū┴Ēę╗ĻPµIį~ĪŻ

▀M╚ļ2024─ĻŻ¼ė╔ė┌║Ż═Ō╩ął÷Ą─š■▓▀ūā╗»Ż¼ŲĮ┼_ęÄätĄ─ų▓Į│╔╩ņŻ¼╚½═ą╣▄─Ż╩ĮĄ─▒ūČ╦ų▓Į’@¼FŻ¼ć°ā╚│÷║ŻŲĮ┼_Ųš▒ķ├µ┼R╚½Ū“ČÓéĆ╩ął÷Ą─║ŽęÄ▀\ĀI╠¶æŻ¼TEMUę▓▓╗└²═ŌĪŻ

įńį┌Į±─Ļ5į┬Ż¼ÜW├╦Š═īóŲõęĢ×ķĪ░│¼┤¾į┌ŠĆŲĮ┼_Ī▒Ż¼ī”Ųõš╣ķ_ųž³c▒O╣▄║═š{▓ķĪŻÄū║§╩Ūį┌═¼ę╗éĆį┬Ż¼TEMU║▄┐ņįŌĄĮ┴╦ÜW├╦Ž¹┘Mš▀ĮM┐ŚBEUCĄ─ŲįVĪŻ

─┐Ū░Ż¼TemuęčĮø▀M╚ļ┴╦70ČÓéĆć°╝ę║═Ąžģ^Ż¼═¼Ģrę▓į┌ÜW├╦ĪóĒnć°Ą╚ČÓéĆć°╝ę║═Ąžģ^ė÷ĄĮ▒O╣▄å¢Ņ}ĪŻ

ī”┤╦Ż¼ĻÉ└┌▒Ē╩ŠŻ¼Ī░į┌╚½Ū“╗»śI䚥³┤·Ė·╠Į╦„Ą─▀^│╠ųąŻ¼╬ęéāĢ■╩╝ĮKīó Ī«║ŽęÄĪ»ęĢ×ķ░lš╣Ą─ųžę¬Ū░╠ßĪó▀^╚źę╗Č╬ĢrķgŻ¼Ų┤ČÓČÓ═Č╚ļ┴╦┤¾┴┐Ą─┘Yį┤Ż¼┴”Ū¾Į©įO░▓╚½Ą─┘Å╬’ŁhŠ│Ż¼ŽŻ═¹ūī╚½╩└ĮńĖ³ČÓĄ─Ž¹┘Mš▀ŽĒ╩▄ĄĮöĄūųĮøØ·│╔╣¹▀@ę╗│§ą─▓╗Ģ■Ė─ūāĪŻĪ▒

ė┌Ų┤ČÓČÓČ°čįŻ¼ā╚ėąć°ā╚ļŖ╔╠ā╚ŠĒ╝ėäĪŻ¼═Ōėą║Ż═ŌĖéĀÄ║ŽęÄ╠¶æŻ¼ĮĄ╦┘╗“įSų╗╩Ūķ_╩╝ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį