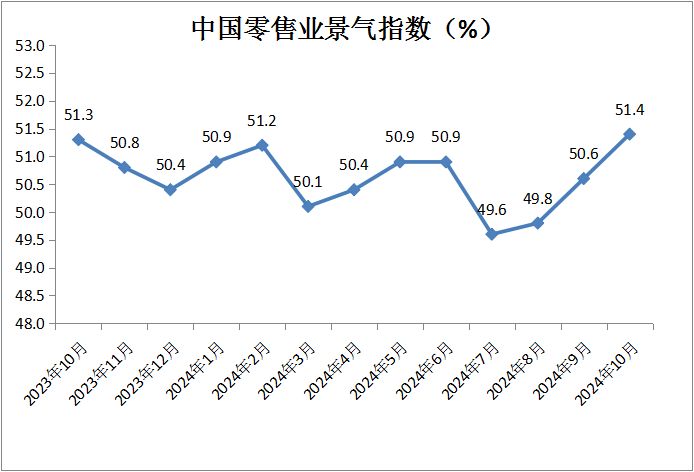

ųąć°┴Ń╩█śI10į┬Ę▌Š░ÜŌųĖöĄ×ķ51.4Żź

10į┬8╚šŻ¼ųąć°╔╠śI┬ō║ŽĢ■░l▓╝10į┬Ę▌ųąć°┴Ń╩█śIŠ░ÜŌųĖöĄ(CRPI)ĪŻ10į┬Ę▌Ż¼ųąć°┴Ń╩█śIŠ░ÜŌųĖöĄ(CRPI)×ķ51.4%Ż¼▌^╔Žį┬╔Ž╔²0.8éĆ░┘Ęų³cŻ¼▀B└mā╔éĆį┬│╩¼F▌^┤¾Ę∙Č╚╔Ž╔²ĪŻ

öĄō■’@╩ŠŻ¼╩▄ęµė┌║Ļė^ĮøØ·š■▓▀Ż¼ć°æc╝┘╚šŽ¹┘MŅAŲ┌│╩¼FĘeśOæBä▌Ż¼10į┬Ę▌ŠĆŽ┬┴Ń╩█╩ął÷Š░ÜŌČ╚│ų└m╔Ž╔²Ż¼╔╠ŲĘĮøĀIŅÉųĖöĄ▌^╔Žį┬╔Ž╔²0.7éĆ░┘Ęų³cŻ¼ūŌ┘UĮøĀIŅÉųĖöĄ▌^╔Žį┬┤¾Ę∙╔Ž╔²3.3éĆ░┘Ęų³cĪŻ

ę╗Īóųąć°┴Ń╩█śIŠ░ÜŌųĖöĄ▀\ąąŪķør

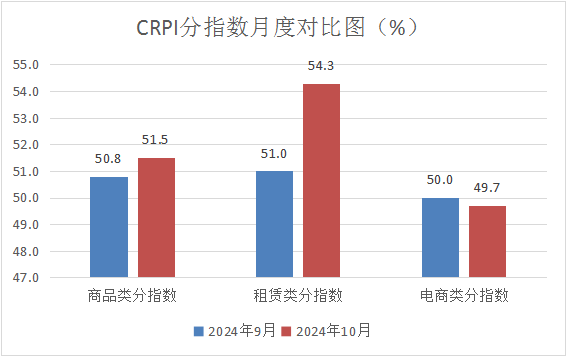

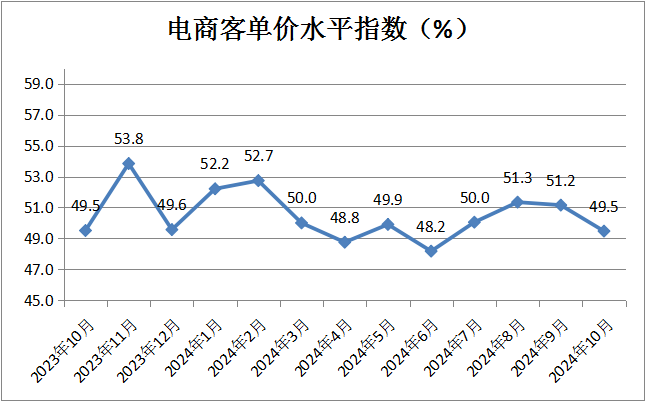

Å─ąąśIĘųŅÉ┐┤Ż¼╔╠ŲĘĮøĀIŅÉųĖöĄ×ķ51.5%Ż¼▌^╔Žį┬╔Ž╔²0.7éĆ░┘Ęų³cŻ╗ūŌ┘UĮøĀIŅÉųĖöĄ×ķ54.3%Ż¼▌^╔Žį┬┤¾Ę∙╔Ž╔²3.3éĆ░┘Ęų³cŻ╗ļŖ╔╠ĮøĀIŅÉųĖöĄ×ķ49.7%Ż¼▌^╔Žį┬╬óĮĄ0.3éĆ░┘Ęų³cĪŻ

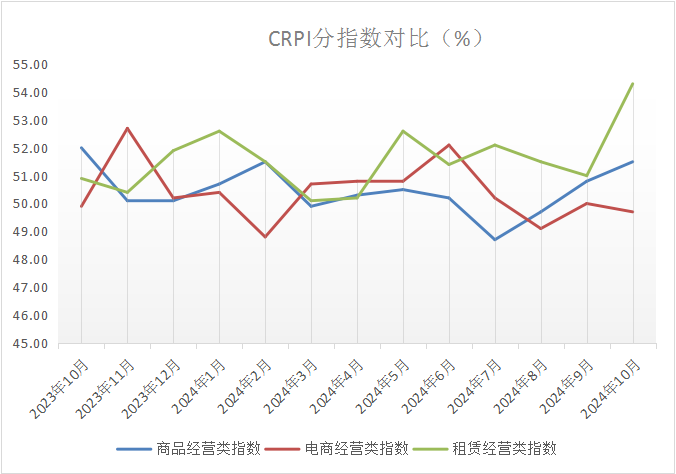

Ż©ę╗Ż®╔╠ŲĘĮøĀIŅÉCRPIĘų╬÷

śŗ│╔╔╠ŲĘĮøĀIŅÉCRPIĄ─3éĆš²Ž“ĘųųĖöĄõN╩█Ņ~Īóė»└¹╦«ŲĮĪó┐═å╬ār╦«ŲĮ║═1éĆĘ┤Ž“ĘųųĖöĄų„ĀI▀\ĀI│╔▒ŠŠ∙ų┴┼RĮń³c╔ŽĘĮĪŻ

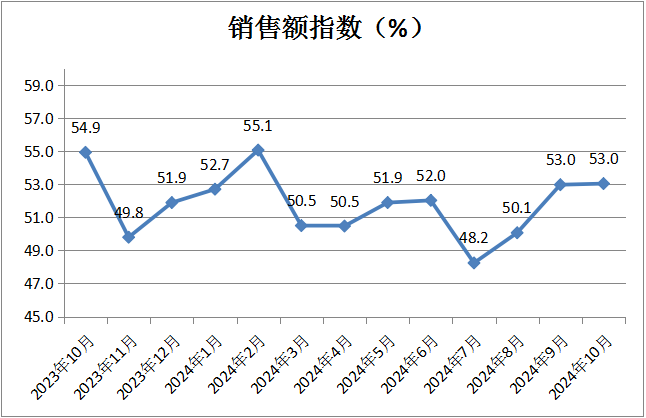

õN╩█Ņ~ųĖöĄ×ķ53.0%Ż¼┼c╔Žį┬│ųŲĮĪŻĘų╬÷šJ×ķŻ¼ć°æc╝┘Ų┌ĘĄÓlŽ¹┘M║═┬├ė╬Ž¹┘Mį÷╝ėŻ¼čė└m┴╦ųąŪ’Ž¹┘MĢ│═·Ą─ä▌Ņ^Ż¼╔╠ŲĘĮøĀIŅÉŲ¾śIī”10į┬Ž¹┘M═·╝ŠĄ─ŅAŲ┌▓╗£pĪŻ

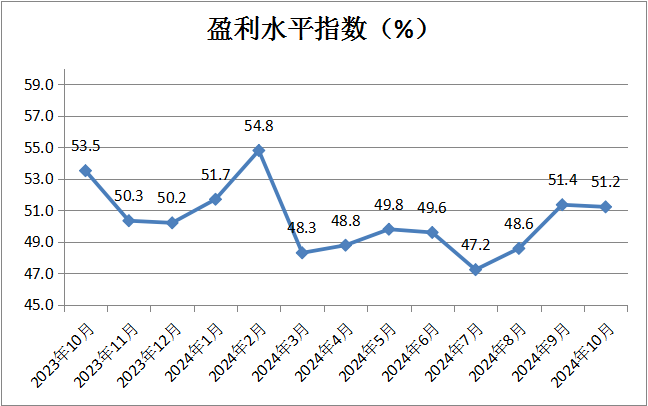

ė»└¹╦«ŲĮųĖöĄ×ķ51.2%Ż¼▌^╔Žį┬╬óĮĄ0.2éĆ░┘Ęų³cŻ¼ŠS│ųį┌öUÅłģ^ķgŻ¼Ęų╬÷šJ×ķŻ¼ė»└¹ŅAŲ┌┐é¾w▒Ż│ųĘĆĮĪĪŻķ_š╣╠ž┘u╗ŅäėĢrķgįńė┌═∙─ĻŻ¼╚į╚╗šf├„Ž¹┘MąĶŪ¾▓╗ūŃŻ¼ąĶę¬│ų└mĻPūóŽ¹┘Mäė┴”╗ųÅ═Ą─ŪķørĪŻ

┐═å╬ār╦«ŲĮųĖöĄ×ķ50.7%Ż¼▌^╔Žį┬╬ó╔²0.3éĆ░┘Ęų³cŻ¼ŠS│ųį┌öUÅłģ^ķgŪęį÷Ę∙┬įėąöU┤¾ĪŻĘų╬÷šJ×ķŻ¼╝ęļŖĄ╚┤¾ū┌╔╠ŲĘęį┼fōQą┬š■▓▀┬õĄžęŖą¦║═╝ę═ź╣Ø╚šŽ¹┘M╩Ū┐═å╬ār╦«ŲĮ╠ßĖ▀Ą─ų„ę¬įŁę“ĪŻ

ų„ĀIśIäš▀\ĀI│╔▒ŠĘ┤Ž“ųĖöĄ×ķ50.2%Ż¼▌^╔Žį┬╗ž╔²1.8éĆ░┘Ęų³cŻ¼ųž╗žöUÅłģ^ķgŻ¼▒Ē├„╔╠ŲĘĮøĀIŅÉŲ¾śIų„ĀI▀\ĀI│╔▒ŠĮĄĄ═ĪŻš{▓ķ’@╩ŠŻ¼öĄūų╗»▐Dą══Č╚ļ┴”Č╚£p╚§Īóį┌ŹÅ╚╦åTöĄ┴┐│ų└m£p╔┘║═└õ¤ßōQ╝Š┐šš{ļŖ┴”ų¦│÷Ž┬ĮĄ╩Ū╔╠ŲĘĮøĀIŅÉŲ¾śIų„ĀI▀\ĀI│╔▒ŠĮĄĄ═Ą─ų„ę¬ę“╦žĪŻ

Ż©Č■Ż®ūŌ┘UĮøĀIŅÉCRPI

śŗ│╔ūŌ┘UĮøĀIŅÉCRPIĄ─3éĆš²Ž“ĘųųĖöĄŲĮŠ∙å╬ĄĻūŌĮ╩š╚ļĪó╔╠õü│÷ūŌ┬╩Īó▀\ĀIł÷╦∙į÷£p║═1éĆĘ┤Ž“ĘųųĖöĄŠC║Ž▀\ĀI│╔▒Šūā╗»Š∙╠Äė┌┼RĮń³c╔ŽĘĮĪŻ

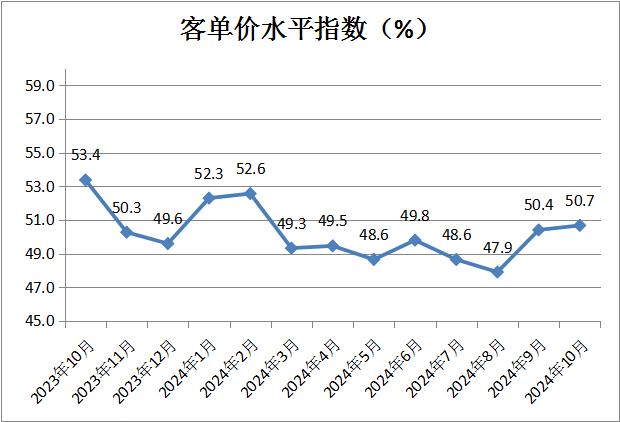

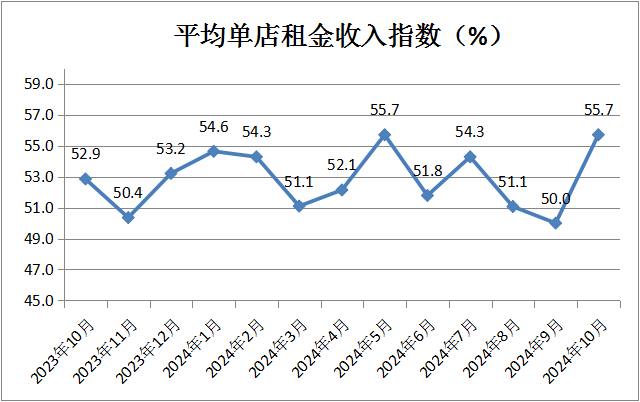

ŲĮŠ∙å╬ĄĻūŌĮ╩š╚ļųĖöĄ×ķ55.7%Ż¼▌^╔Žį┬┤¾Ę∙╗ž╔²5.7éĆ░┘Ęų³cŻ¼čĖ╦┘ųž╗ž12éĆį┬ęįüĒą┬Ė▀ĪŻĘų╬÷šJ×ķŻ¼Į³Ų┌Ą─ĮøØ·š■▓▀├„┤_ų¦│ųĘ┐Ąž«a╩ął÷Ų¾ĘĆ╗ž┼»Ż¼ūŌ┘UĮøĀIŅÉŲ¾śIą┼ą─╗ųÅ═│¼│÷ŅAŲ┌Ż¼▒Ē├„Ž¹┘MŅÉŽÓĻP═Č┘Yš²į┌┐ņ╦┘╗ž┼»ĪŻ

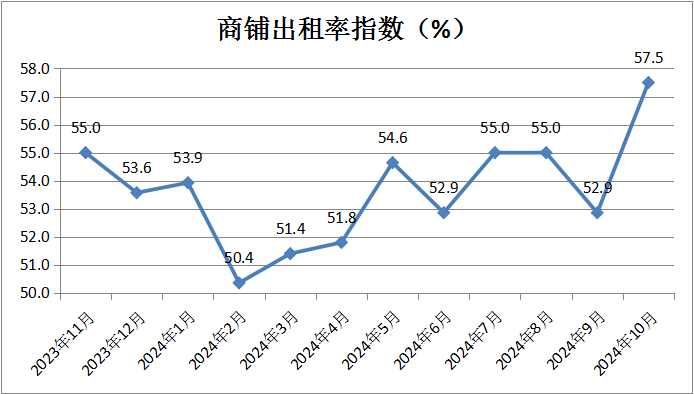

╔╠õü│÷ūŌ┬╩ųĖöĄ×ķ57.5%Ż¼▌^╔Žį┬┤¾Ę∙╔Ž╔²4.6éĆ░┘Ęų³cŻ¼äō12éĆį┬ęįüĒĄ─ą┬Ė▀Ż¼▒Ē├„ūŌ┘UĮøĀIŅÉŲ¾śIī”10į┬Ę▌Ą─šą╔╠ĮøĀIĘŪ│ŻśĘė^ĪŻ

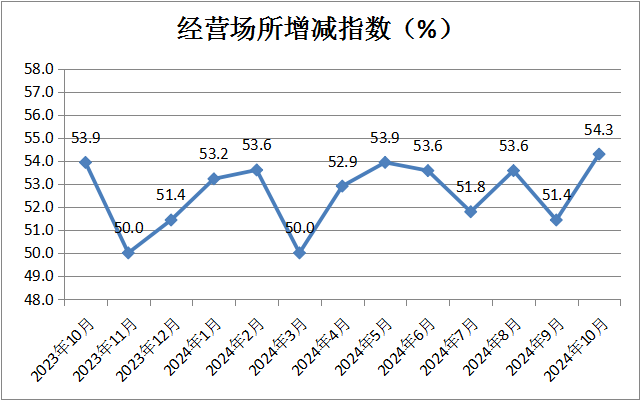

ĮøĀIł÷╦∙į÷£pųĖöĄ×ķ54.3%Ż¼▌^╔Žį┬╔Ž╔²2.9éĆ░┘Ęų³cŻ¼äō12éĆį┬ęįüĒĄ─ą┬Ė▀Ż¼▒Ē├„ūŌ┘UĮøĀIŅÉŲ¾śIķ_ą┬ĄĻĄ─ą┼ą─į÷ÅŖĪŻ

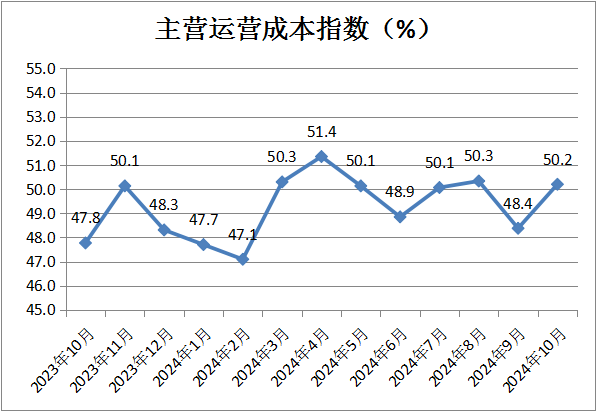

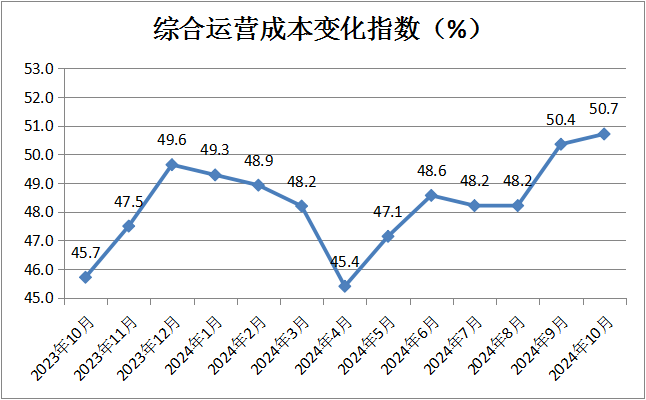

ŠC║Ž▀\ĀI│╔▒ŠĘ┤Ž“ųĖöĄ×ķ50.7%Ż¼▌^╔Žį┬╬ó╔²0.3éĆ░┘Ęų³cŻ¼ŠS│ųį┌öUÅłģ^ķgĪŻĘų╬÷šJ×ķŻ¼ŲĮŠ∙å╬ĄĻūŌĮ╩š╚ļ║═╔╠õü│÷ūŌ┬╩ļp╔²Ż¼ęį╝░Ū’Č¼ōQ╝Š╔╠ł÷ųąčļ┐šš{Ą╚ļŖ┴”Ž¹║─’@ų°Ž┬ĮĄŻ¼╩ŪŠC║Ž▀\ĀI│╔▒ŠŽÓī”ĮĄĄ═Ą─įŁę“ĪŻūŌ┘UĮøĀIŅÉŲ¾śIĄ─│╔▒ŠŅAŲ┌ē║┴”▒Ż│ųĘĆČ©ĪŻ

Ż©╚²Ż®ļŖ╔╠ĮøĀIŅÉCRPIĘų╬÷

śŗ│╔ļŖ╔╠ĮøĀIŅÉCRPIĄ─2éĆš²Ž“ĘųųĖöĄļŖ╔╠īŹ╬’┐éõN╩█Ņ~ĪóļŖ╔╠į┌ŠĆ┐é╔╠ŲĘöĄ║═1éĆĘ┤Ž“ĘųųĖöĄļŖ╔╠ĮøĀI┐é│╔▒ŠŠ∙╠Äė┌┼RĮń³cęį╔ŽŻ¼1éĆš²Ž“ĘųųĖöĄļŖ╔╠┐═å╬ār╦«ŲĮ╠Äė┌┼RĮń³cęįŽ┬ĪŻ

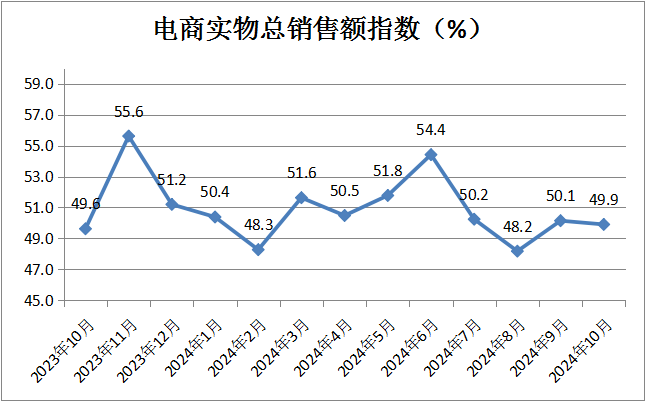

ļŖ╔╠īŹ╬’┐éõN╩█Ņ~ųĖöĄ×ķ49.9%Ż¼▌^╔Žį┬╬óĮĄ0.2éĆ░┘Ęų³cĪŻĘų╬÷šJ×ķŻ¼10į┬ļŖ╔╠īŹ╬’┐éõN╩█Ņ~ųĖöĄŠS│ųį┌┼RĮń³cĖĮĮ³═╣’@┴╦ļŖ╔╠Ū■Ą└╔╠ŲĘ┴Ń╩█╝Š╣ØąįĄ─╠ž³cĪŻ

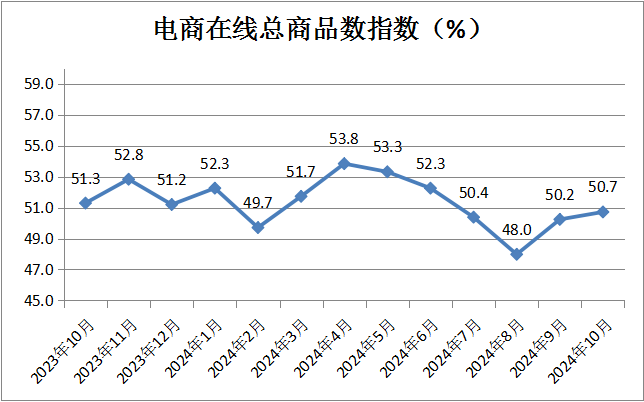

ļŖ╔╠į┌ŠĆ┐é╔╠ŲĘöĄųĖöĄ×ķ50.7%Ż¼▌^╔Žį┬╬ó╔²0.5éĆ░┘Ęų³cŻ¼▒Ē├„ļŖ╔╠ĮøĀIŅÉŲ¾śIéõžøęŌįĖ£ž║═│ų└m╔Ž╔²ĪŻ

ļŖ╔╠┐═å╬ār╦«ŲĮųĖöĄ×ķ49.5%Ż¼▌^╔Žį┬Ž┬ĮĄ1.7éĆ░┘Ęų³cĪŻĘų╬÷šJ×ķ╣Ø╝┘╚šŠĆŽ┬Ž¹┘MŻ¼ę╗Č©│╠Č╚╔Žė░Ēæ┴╦ļŖ╔╠┐═å╬ār╦«ŲĮĪŻ

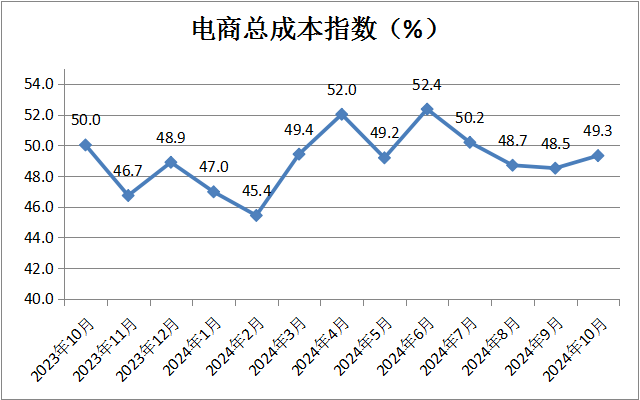

ļŖ╔╠┐é│╔▒ŠĘ┤Ž“ųĖöĄ×ķ49.3%Ż¼▌^╔Žį┬ąĪĘ∙╔Ž╔²0.8éĆ░┘Ęų³cŻ¼ĮY╩°▀B└m╚²éĆį┬Ą─│╔▒Š╔Ž╔²┌ģä▌Ż¼▒Ē├„ļŖ╔╠ĮøĀIŅÉŲ¾śI│╔▒Šē║┴”ųØuĮĄĄ═ĪŻ

Č■Īó2024─Ļ10į┬┴Ń╩█śIŠ░ÜŌČ╚ŠC║ŽĘų╬÷

2024─Ļ10į┬┴Ń╩█śIŠ░ÜŌČ╚│╩¼F╚ńŽ┬╠ž³cŻ║

Ż©ę╗Ż®CRPI╚²éĆĘųųĖöĄī”▒╚’@╩ŠŻ¼10į┬Ę▌╔╠ŲĘĮøĀIŅÉųĖöĄŠ░ÜŌČ╚│ų└m╔²Ė▀Ż¼ūŌ┘UĮøĀIŅÉųĖöĄŠ░ÜŌČ╚čĖ╦┘╔²Ė▀Ż¼ļŖ╔╠ĮøĀIŅÉųĖöĄŠ░ÜŌČ╚╝Š╣ØąįŽ┬ĮĄĪŻ▀@▒Ē├„ŠĆŽ┬┴Ń╩█╩ął÷ī”9į┬Ąūš■▓▀┬õĄžą¦╣¹Ą─Ų┌┤²▌^Ė▀ĪŻūŌ┘U▀\ĀIŅÉŲ¾śIī”┤╦┤╬š■▓▀ūā╗»Ą─Ę┤æ¬Ė³×ķų▒ĮėŻ¼│¼│÷╩ął÷ŅAŲ┌ĪŻ

Ż©Č■Ż®öĄō■’@╩ŠŻ¼10į┬Ę▌╔╠ŲĘĮøĀIŅÉŲ¾śIų„ĀI▀\ĀI│╔▒ŠŽ┬ĮĄŻ¼┼cŲ¾śIöĄūų╗»▐Dą══Č╚ļĮĄĄ═║═į┌ŹÅ╚╦åTöĄ┴┐Ž┬ĮĄĻP┬ōČ╚▌^┤¾ĪŻ▀@▒Ē├„Ż¼─┐Ū░ļAČ╬ĮĄ▒Šį÷ą¦ę└╚╗╩ŪŠĆŽ┬╔╠ŲĘĮøĀIŅÉŲ¾śI▒Ż│ų╩ął÷ĖéĀÄ┴”Ą─ųžę¬╩ųČ╬ĪŻć°ā╚Ž¹┘MØō─▄│ų└mßīĘ┼ąĶ꬚■▓▀▓╗ķgöÓ░l┴”Ż¼═Ļ╔ŲĀI╔╠ŁhŠ│Ż¼╣─äŅŲ¾śI╝ęŠ½╔±Ż¼öU┤¾Š═śIŪ■Ą└Ż¼ĘĆČ©┴╝ąį╩ął÷ŅAŲ┌ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį