╗╝ļyęŖšµĮ╗Ż¼╚š▒Š7-11šł╚½╝ę╣▓═¼ī”┐╣Ī░É║ęŌ╩š┘ÅĪ▒

üĒį┤/Ōü├Į¾wAPP

ū½╬─/Ę┐ņŽ

Į³╚šŻ¼į┘ę╗┤╬╩šĄĮ╝ė─├┤¾╣½╦Šę¬╝s╩š┘ÅĄ─╚š▒Š7-11╣½╦Šš²╩Įū÷│÷ÅŖ(qi©óng)ä▌╗žæ¬(y©®ng)ĪŻ

Ė∙ō■(j©┤)═ŌļŖŽ¹ŽóŻ¼11į┬13╚šŻ¼ų¬├¹▀Bµi▒Ń└¹ĄĻŠ▐Ņ^7-11Ą──Ė╣½╦ŠSeven & i HoldingsŻ©ęįŽ┬║åĘQĪ░ŲŌ║═ę┴┐ž╣╔Ī▒Ż®▒╗¢|Š®ūC╚»Į╗ęū╦∙Ģ║═ŻĮ╗ęūĪŻ▀@ł÷╚½Ū“▓Ü─┐Ą─▓ó┘Åæ(zh©żn)š²╩Į┤“ĒæĪŻ

▀@ę╗äėū„Ą─▒│Š░╩ŪŻ¼╝ė─├┤¾žöłF(tu©ón)AlimentationCouche-TardInc.Ż©ęįŽ┬║åĘQĪ░ACTĪ▒Ż®į┌▓╗Š├Ū░Ą┌ę╗┤╬ę¬╝s╩š┘Å╩¦öĪ║¾Ż¼į┘ę╗┤╬╠ß│÷Ė³Ė▀ł¾ārĪŻACTė¹ęį7.2╚fā|╚šį¬Ż©470ā|├└į¬Ż®Ą─ł¾ār┐ž╣╔╚½Ū“ūŅ┤¾▒Ń└¹ĄĻŲĘ┼Ų7-11Ą─ų„¾w╣½╦ŠŲŌ║═ę┴┐ž╣╔ĪŻ7-11▒Ń└¹ĄĻį┌╚½Ū“ōĒėą8╚fČÓ╝ęķTĄĻŻ¼į┌╚š▒ŠōĒėą2╚fČÓ╝ęķTĄĻĪŻ

Č°├µī”▀@ę╗Ī░É║ęŌĪ▒╩š┘ÅŻ©Ę©┬╔ė├šZŻ¼¤oĄ└Ą┬║¼┴xĪ¬Ī¬╣Pš▀ū󯮯¼ŲŌ║═ę┴┐ž╣╔Ą─äō(chu©żng)╩╝╚╦ę┴╠┘╝ęūÕę▓ĮKė┌åóäėĪ░░ūę┬“T╩┐Ī»▓▀┬įŻ¼▀@ę▓╩Ū▓ó┘Åæ(zh©żn)ųą│Żė├Ą─Ę└ė∙╩ųČ╬ĪŻų╗▓╗▀^Ż¼ę┴╠┘č¹šł╚ļŠųĄ─░ūę┬“T╩┐┐╔─▄Ģ■ūī║Ż═ŌĄ─│į╣Žš▀┤¾│įę╗¾@Ż¼╩Ū╚½╝ę▒Ń└¹ĄĻĄ──Ė╣½╦Šę┴╠┘ųę╔╠╔ńĪŻ

║├╩┬š▀═Ųč▌┴╦ę╗Ž┬Ż¼╚ń╣¹ę“×ķ┤╦┤╬▓ó┘Å╩┬╝■Ż¼ā╔┤¾▒Ń└¹ĄĻŠ▐Ņ^Ī░╗╝ļy│╔šµŪķĪ▒Ż¼šµĄ─īŹ(sh©¬)¼F(xi©żn)ā╔┤¾▒Ń└¹ĄĻŲĘ┼ŲĄ─æ(zh©żn)┬įĮY(ji©”)├╦Ż¼ät╚š▒ŠĢ■│÷¼F(xi©żn)ę╗╝ęĮėĮ³4╚f╝ęķTĄĻĄ─ąąśI(y©©)Š▐¤o░įĪŻ

«ö(d©Īng)╚╗Ż¼▀@╩Ū║¾įÆŻ¼č█Ū░ꬊoĄ─╩Ū┬ō(li©ón)║Ž┤“öĪķT┐┌Ą─ę░ąU╚╦ĪŻ─┐Ū░Ż¼ Ōü├Į¾wAPPÅ─ų¬Ūķ╚╦╩┐┴╦ĮŌĄĮŻ¼▀@ę╗╩š┘Å░Ė▒Š╔Ēī”ė┌ųąć°┤¾ĻæĄ─7-11▒Ń└¹ĄĻ╔ą¤oė░ĒæĪŻĄ½╩ŪŻ¼ā╔┤¾Š▐Ņ^┐╔ęį┬ō(li©ón)╩ųĄųė∙═Ō┘YĄ─▓ó┘ÅŻ¼Ą╣╩ŪųĄĄ├ć°╚╦╔Ņ╦╝ĪŻę“×ķŻ¼▀@śėĄ─ū÷Ę©Ż¼į┌─┐Ū░śOČ╚ā╚(n©©i)ŠĒĄ─ć°ā╚(n©©i)╩ął÷Ż¼ļyĄ├ę╗ęŖĪŻ

¤ošō▀@ł÷╩└ĮńĄ┌ę╗▒Ń└¹ĄĻĄ─▒Żąl(w©©i)æ(zh©żn)╩Ūʱ│╔╣”Ż¼ā╔╝ę▒Ń└¹ĄĻŠ▐Ņ^Ż©ęį╝░─Ė╣½╦ŠŻ®ų«ķgĄ─ą╩ą╩ŽÓŽ¦Ż¼▓┼╩ŪūŅųĄĄ├ųąć°╔╠Įń═µ╬ČĄ─▓┐ĘųĪŻ

7-11├µ┼R╠¶æ(zh©żn)Ż¼Ą½▓ó╬┤╦ź┬õ

Ė∙ō■(j©┤)├Į¾wł¾Ą└Ż¼ŲŌ║═ę┴┐ž╣╔┐╝æ]▀M(j©¼n)ąą╣▄└Ēīė╩š┘ÅęįīŹ(sh©¬)¼F(xi©żn)╦Įėą╗»Ż¼┘YĮüĒūįČÓ╝ęŃyąąĪóę┴╠┘ųę╔╠╩┬Ż©╚½╝ę▒Ń└¹ĄĻ─Ė╣½╦ŠŻ®║═ŲŌ║═ę┴┐ž╣╔Ą─äō(chu©żng)╩╝╚╦ę┴╠┘╝ęūÕŻ¼Į╗ęū╣└ųĄ┐╔─▄▀_(d©ó)ĄĮ9╚fā|╚šį¬Ż©580ā|├└į¬Ż®ĪŻ╚ń╣¹ėŗäØĒś└¹Ż¼▀@ę╗ł¾ārīó├„’@ā×(y©Łu)ė┌ACTĄ─ł¾ārĪŻ

ī”ė┌╩ņŽż╚š▒Š┴Ń╩█śI(y©©)Ą─╚╦üĒšfŻ¼╚½╝ę─Ė╣½╦Šę┴╠┘ųę│÷╩ųŽÓų·Ż¼▓╗╩Ūš¹éĆ╣╩╩┬ųąūŅųĄĄ├ęŌ═ŌĄ─▓┐ĘųĪŻŽÓĘ┤Ż¼šlĖę╩š┘Å7-11▒Ń└¹ĄĻŻ┐į°Įø(j©®ng)ō·(d©Īn)╚╬╚š▒Šė└═·╔·§r▓┐žō(f©┤)ž¤(z©”)╚╦Īó¼F(xi©żn)╚╬┴Ń╩█Ųµ▌Ōšfų„└Ē╚╦═§ń∙Š═▀@śėšJ(r©©n)×ķŻ¼╦¹ī”Ōü├Į¾wAPP▒Ē╩ŠŻ║Ī░╝ė─├┤¾╣½╦Šī”╚š▒Š7-11Ą─ę¬╝s╩š┘ÅŻ¼Ą╣ūī╬ę╩«Ęų¾@ėĀĪŻĪ▒

╚š▒Š7-11▒Ń└¹ĄĻ▓╗āH╩Ū▒Ń└¹ĄĻ▀@éĆąąśI(y©©)Ą─ś╦(bi©Īo)ŚUŻ¼ę▓╩Ū╩└Įń┬ä├¹Ą─┴Ń╩█śI(y©©)Š▐Ņ^Ż¼Ųõė░Ēæ┴”į┌«ö(d©Īng)┤·╔╠śI(y©©)╩ĘČ╝ėąę╗Ž»ų«ĄžĪŻīó▀@ę╗─Ż╩Įę²╚ļ╚š▒Š▓óį┌╚š▒Š░l(f©Ī)ōP(y©óng)╣Ō┤¾Ą─╚š▒Š7-11äō(chu©żng)╩╝╚╦ŌÅ─Š├¶╬─Ż¼į┌┴Ń╩█śI(y©©)Ą─Ąž╬╗Š═╚ńĮ╠ĖĖę╗░Ń┤µį┌Ż¼ę▓╩Ū─┐Ū░┴Ń╩█śI(y©©)×ķöĄ(sh©┤)▓╗ČÓĄ─▀Ćį┌╩└Ą─╚½Ū“╔╠śI(y©©)ŅI(l©½ng)ąõ╚╦╬’ĪŻ

╦∙ęįŻ¼Į±╠ņĄ─╚š▒Š7-11║╬ęįų┴┤╦Ż┐Ģ■▒╗ę╗éĆüĒūį╝ė─├┤¾Ą─Ī░ę░ąU╚╦Ī▒ō]╬Ķų°┤¾Ņ~ų¦Ų▒ĮąķTŻ┐ ╩ŪĮ±╠ņĄ─╚š▒Š7-11ęčĮø(j©®ng)╦ź┬õĄĮ▀@ĘNĄž▓Į┴╦å߯┐

▀@ĘNšJ(r©©n)ų¬┼c╩┬īŹ(sh©¬)┤µį┌ę╗Č©Ų½▓ŅĪŻĮžų┴2024─Ļ│§Ż¼╚š▒Š7-11▒Ń└¹ĄĻæ{ĮĶ╝s21609╝ęķTĄĻŻ¼ęį╝░40%Ą─╩ął÷Ę▌Ņ~ĘĆ(w©¦n)ū°ąąśI(y©©)²łŅ^ų«╬╗Ż¼─ĻĀIśI(y©©)Ņ~Ė▀▀_(d©ó)5.6╚fā|╚šį¬Ż╗

Į³─ĻüĒŻ¼╚š▒Š7-11┤_īŹ(sh©¬)┼÷ĄĮ▓╗╔┘╠¶æ(zh©żn)Ż¼▒╚╚ń╚š▒Š╔ńĢ■Ą─└Ž²g╗»ė░ĒæŻ¼╩╣Ą├7-11Ą╚▒Ń└¹ĄĻŲ¾śI(y©©)łį│ųĄ─24ąĪĢrĮø(j©®ng)ĀIę╗Č╚╩▄ĄĮć└(y©ón)Š■╠¶æ(zh©żn)Ż©ģó┐╝Ōü├Į¾wAPPł¾Ą└ĪČ7-11▒Ń└¹ĄĻ┐╝æ]Ī░┘u╔ĒĪ▒▒│║¾Ą─║¹Ą¹ą¦æ¬(y©®ng)ĪĘŻ®ĪŻåó│ą┘Y▒ŠĄ─蹊┐åTŲ¼╩Ė¢|ū╠└╔ųĖ│÷Ż¼×ķ┴╦æ¬(y©®ng)ī”ē║┴”Ż¼Ė∙ō■(j©┤)ł¾Ą└Į³─Ļ╚š▒Š7-11▀Ć£p╔┘┴╦24ąĪĢrķTĄĻĄ─│ķ│╔ĪŻ

┤╦═ŌŻ¼ė╔ė┌╚š▒Šć°═┴├µĘeėąŽ▐Ż¼╦∙ęį╚š▒Š7-11į┌▒Š═┴Ą─ęÄ(gu©®)─ŻöU(ku©░)ÅłęčĮø(j©®ng)ė÷ĄĮ├„’@Ų┐ŅiŻ¼Č°ęÄ(gu©®)─Ż╗»░l(f©Ī)š╣ī”ė┌▒Ń└¹ĄĻ╩╝ĮK╩Ūį÷ķLĄ─į┤äė┴”ų«ę╗ĪŻ

Ą½╩Ū╩┬īŹ(sh©¬)╔ŽŻ¼╚š▒Š7-11Ą─Įø(j©®ng)ĀIĘĮßś▓▀┬į▓ó╬┤░l(f©Ī)╔·┤¾Ą─Ė─ūāŻ¼▒╚╚ń24ąĪĢrĮø(j©®ng)ĀIĄ─å¢Ņ}Ż¼Ģrų┴Į±╚šŻ¼24ąĪĢrĮø(j©®ng)ĀI╚į┼f╩Ū7-11▒Ń└¹ĄĻĄ─ų„┴„ū÷Ę©ĪŻ╦∙ęį─│ĘN│╠Č╚╔ŽŻ¼7-11ėąŲõĪ░▒Ż╩žĪ▒Ą─ę╗├µĪŻ

┼c┤╦═¼ĢrŻ¼7-11▒Ń└¹ĄĻį┌╩ął÷╔ŽĄ─ĖéĀÄ┴”ę▓╩╝ĮK┤µį┌ĪŻ

├µī”└Ž²g╗»Ą─å¢Ņ}Ż¼╚š▒Š▒Ń└¹ĄĻČ╝ū÷┴╦ę╗ą®æ¬(y©®ng)ī”ĪŻŲ¼╩Ė¢|ū╠└╔▒Ē╩ŠŻ¼ę“×ķąĪ╔╠╚”╚╦┐┌£p╔┘║═└Ž²g╗»Ż¼ūī7-11Ą─ķTĄĻSKU▓╗ūŃęįų¦ō╬ę╗éĆąĪ╔╠╚”Ą─õN╩█ĪŻ╦∙ęį▀@Äū─Ļ7-11ķ_╩╝£yįćųąą═┤¾ąĪĄ─ĄĻõüŻ¼ī¦(d©Żo)╚ļ┴╦╔·§rŲĘŅÉĪŻ╚½╝ęūŅĮ³ę▓░č│Ū╩ąĄĻĄ─╩š╚ļĮY(ji©”)śŗ(g©░u)ųąŻ¼╝ėÅŖ(qi©óng)┴╦│Ż£žŲĘŅÉŻ©ŅÉ╦ŲĘ■čb║═ęmūėŻ®ĪŻ

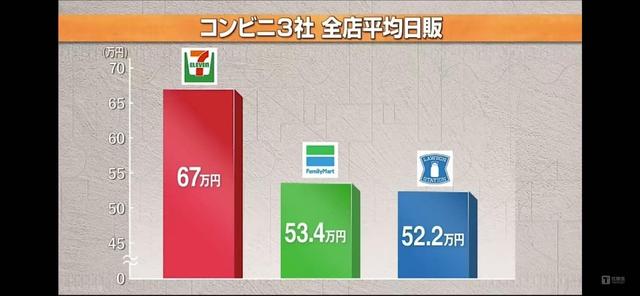

═§ń∙╠ß╣®Ą─ę╗ĮMöĄ(sh©┤)ūųųĖ│÷Ż¼╚š▒Š7-11▒Ń└¹ĄĻĄ─╚šõN╩█Ņ~┤¾╝s×ķ67╚f╚šį¬Ż¼š█║Ž╚╦├±Ä┼┤¾╝s3.5╚fį¬Ż©1╚fāꯩ╚šį¬Ż®╝sĄ╚ė┌470į¬╚╦├±Ä┼Ż®Ż®Ż¼▀@ę╗╦«£╩(zh©│n)╚į┼f╩ŪąąśI(y©©)ūŅĖ▀╦«ŲĮŻ¼─▄ē“▒Ż│ų┤¾╝sŽÓ▌^ė┌═¼ąą20%Ą─ŅI(l©½ng)Ž╚ā×(y©Łu)ä▌ĪŻŻ©ęŖŽ┬łDŻ®

╚š▒Š▒Ń└¹ĄĻ╚²ÅŖ(qi©óng)å╬ĄĻŲĮŠ∙╚šõNŻ©═§ń∙╠ß╣®Ż®

Č°ŅI(l©½ng)Ž╚ā×(y©Łu)ä▌Ą─▒│║¾Ż¼╩Ū7-11▒Ń└¹ĄĻÅŖ(qi©óng)┤¾Ą─╔╠ŲĘ─▄┴”Ż¼į┌╚š▒Š7-11Ż¼Ųõūįė╔╔╠ŲĘš╝▒╚┐╔ęįĖ▀▀_(d©ó)40%Ż¼ę“┤╦Ż¼┴Ń╩█śI(y©©)ę╗ų▒šJ(r©©n)×ķŻ¼7-11╩ŪųŲįņą═┴Ń╩█╔╠Ą─┤·▒ĒĪŻ

│²┤╦ų«═ŌŻ¼7-11▒Ń└¹ĄĻī”ė┌Ž¹┘M(f©©i)š▀Ą─ąĶŪ¾╩╝ĮK▒Ż│ųų°├¶õJĄ─ĻP(gu©Īn)ūóŻ¼▓óĢ■ū÷ę╗ą®šµš²ę²ŅI(l©½ng)ąąśI(y©©)Ą─Ė─ūāĪŻ═§ń∙ųĖ│÷Ż¼▒╚╚ń╚š▒Š7-11Ą─┐¦Ę╚õN╩█▒ŁöĄ(sh©┤)Ż¼ūŃęį│¼įĮ╚╬║╬ę╗╝ę┐¦Ę╚ŲĘ┼ŲŻ¼ę▓╩Ū╚š▒ŠūŅ┤¾Ą─¼F(xi©żn)─ź┐¦Ę╚õN╩█Ū■Ą└ĪŻČ°į┌7-11┘u¼F(xi©żn)─ź┐¦Ę╚ų«Ū░Ż¼╚š▒Š▒Ń└¹ĄĻę▓╩Ū┘u┤³čbĄ─╦┘╚▄┐¦Ę╚ĪŻ

╦∙ęįŻ¼╩šĄĮę¬╝s╩š┘Å▀@╝■╩┬Ż¼▓╗─▄ė╔┤╦Ę┤═Ų╚š▒Š7-11Ī░▓╗ąą┴╦Ī▒ĪŻ

▀@ŲõīŹ(sh©¬)┼c╚š▒Š┤¾╣½╦ŠĄ─╣╔ÖÓ(qu©ón)ķLŲ┌▒╗ŽĪßīėąĻP(gu©Īn)ĪŻĮ±─Ļ╩Ū╚š▒Š7-11│╔┴ó50ų▄─ĻŻ¼║═─Ūą®äė▌mÄū░┘─ĻÜv╩ĘĄ─╣½╦ŠŽÓ▒╚Ż¼╚š▒Š7-11Ą─Üv╩Ę▓ó▓╗╦ŃķLŻ¼Ą½╩Ū╣╔ÖÓ(qu©ón)ę▓Įø(j©®ng)▀^ČÓ┤╬ŽĪßīĪŻ─┐Ū░äō(chu©żng)╩╝╝ęūÕĄ─┘Y«a(ch©Żn)╣▄└ĒÖC(j©®)śŗ(g©░u)ę┴╠┘┼dśI(y©©)╩ŪŲŌ║═ę┴┐ž╣╔ūŅ┤¾╣╔¢|Ż¼│ų╣╔8.16%ĪŻĖ∙ō■(j©┤)┼Ē▓®╔ńĄ─öĄ(sh©┤)ō■(j©┤)Ż¼│÷╔Ēė┌ę┴╠┘╝ęūÕĄ─Ė▒╔ńķLę┴╠┘Ēś└╩▀ĆęįéĆ╚╦├¹┴x│ųėą0.37%Ą─╣╔Ę▌ĪŻ▀@╩ŪŲõ╦¹┘Y▒ŠĖąėXėąÖC(j©®)┐╔│╦Ą─Ė∙▒ŠįŁę“ĪŻ

┴Ēę╗ĘĮ├µŻ¼ū„×ķę┴╠┘č¾╚A╠├ŲņŽ┬Ą─║╦ą─┘Y«a(ch©Żn)Ż¼ŲŌ║═ę┴┐ž╣╔į°Įø(j©®ng)┐╝æ]äāļxę┴╠┘č¾╚A╠├│¼╩ąśI(y©©)äš(w©┤)Ż¼Ė³╝ėŠ█Į╣▒Ń└¹ĄĻśI(y©©)äš(w©┤)ĪŻ

Č°üĒš▀ę▓▓óĘŪą─č¬üĒ│▒Ż¼ACTĮ³─ĻüĒę▓į┌╦─╠Äīżšęų¬├¹┴Ń╩█┘Y«a(ch©Żn)Ż¼▀M(j©¼n)ąą┘Y▒Š▀\(y©┤n)ū„ĪŻ╦³öĄ(sh©┤)─ĻŪ░į°Įø(j©®ng)ł¾ārĘ©ć°Ą─╝ęśĘĖŻŻ¼ę▓▒╗Ī░ć└(y©ón)į~Š▄Į^Ī▒ĪŻš²ę“┤╦Ż¼ę╗ą®ąąśI(y©©)╚╦╩┐šJ(r©©n)×ķACT╩ŪĄõą═Ą─═ČÖC(j©®)ų„┴xš▀ĪŻ

╚š▒Š┴Ń╩█śI(y©©)ę▓▓╗╠½Ž▓Üg▀@ĘNĪ░ėąÕXŠ═┐╔ęįÅŖ(qi©óng)ä▌Ī▒Ą─▀ē▌ŗĪŻ║▄ČÓ╚╦ę▓▓╗ŽŻ═¹┐┤ĄĮ7-11▀@śėę╗╝ę┴Ń╩█Š▐Ņ^▒╗═ČÖC(j©®)┘Y▒Š╩š┘ÅĪŻę“×ķŻ¼Ī░▀@▓╗╩ŪÕXĄ─╩┬ŪķĪŻĪ▒ī”ė┌║▄ČÓ┴Ń╩█śI(y©©)Å─śI(y©©)š▀üĒšfŻ¼7-11▒Ń└¹ĄĻ╩Ūę╗ĘN╔╠śI(y©©)łD“v░ŃĄ─┤µį┌ĪŻ«ģŠ╣ŌÅ─Š├¶╬─Ž╚╔·ų╗╩Ū═╦ą▌┴╦Ż¼Ą½╩Ū╚╦▀Ćį┌╩└ĪŻūx▀^ŌÅ─Š├¶╬──Ū▒ŠĪČ┴Ń╩█Ą─š▄īW(xu©”)ĪĘĄ─╚╦Ż¼▒ķ▓╝╚½Ū“Ż¼ę▓░³└©ųąć°ĪŻ

┴Ń╩█╩Ūę╗éĆ╝Ü(x©¼)╦«ķL┴„ųvŠ┐▀\(y©┤n)ĀIą¦┬╩║═Įø(j©®ng)ĀI╝Ü(x©¼)╣Ø(ji©”)Ą─ąąśI(y©©)Ż¼▓╗╩ŪįęÕXŠ═┐╔ęįū÷║├Ą─ĪŻ═§ń∙šJ(r©©n)×ķŻ¼Ī░Å─┴Ń╩█śI(y©©)Ą─▀\(y©┤n)ĀI╦«ŲĮüĒšfŻ¼╚š▒Š7-11╚į┼f╩Ū╩└Įń┴Ń╩█śI(y©©)Ēö╝ēĄ─╦«ŲĮŻ¼▓╗āHāH╩Ū▒Ń└¹ĄĻąąśI(y©©)Ą─ś╦(bi©Īo)ŚUę▓╩Ū╚½ąąśI(y©©)Ą─ś╦(bi©Īo)ŚUĪŻ╦∙ęįę╗╝ę├¹▓╗ęŖĮø(j©®ng)é„Ą─╣½╦ŠüĒ╔ŽķT╩š┘ÅŻ¼▀@’@╚╗╩Ū╣▄└ĒīėļyęįĮė╩▄Ą─ĪŻĪ▒

Å──┐Ū░┐┤ĄĮĄ─╣½╦ŠĖ▀īė▒ĒæB(t©żi)üĒ┐┤Ż¼ę▓┐╔ęįĖąėXĄĮŻ¼7-11╝»łF(tu©ón)Ą─Ė▀īėī”ė┌▀@ę╗╩š┘Åį┌ŪķŠw╔Ž╩«ĘųĄųė|ĪŻ┐╔ęįŽļŽ¾Ż¼│²┴╦Ī░┤¾īW(xu©”)╔·▒╗ąĪīW(xu©”)╔·Į╠ū÷╚╦Ī▒ĦüĒĄ─ūįūą─é¹║”═ŌŻ¼▀@ą®ŌÅ─Š├¶╬─Ą─ķT═ĮéāŻ¼Ė³ō·(d©Īn)ą─7-11┐Óą─┤ŅĮ©ČÓ─ĻĄ─Įø(j©®ng)ĀI¾wŽĄÅ─┤╦▒╗┘Y▒ŠĖŃĄ─Ų▀┴Ń░╦┬õĪŻ

Ų¼╩Ė¢|ū╠└╔ī”Ōü├Į¾wPPųĖ│÷Ż¼7-11─Ė╣½╦Šī”ė┌▓ó┘ÅĄ─┐╣Š▄┐╔ęį└ĒĮŌĪŻ7-11▒Ń└¹ĄĻęčĮø(j©®ng)╩Ū╚š▒Š╔ńĢ■Ą─╗∙Į©Ż¼ųžę¬ąį▓╗čįČ°ė„ĪŻ▀@┤╬┬ō(li©ón)║Žę┴╠┘ųęĄ─╦Įėą╗»Ż¼ėą┐╔─▄╩Ūę“×ķ7-11┐é▓┐ėXĄ├║Ż═Ō═Č┘Y╚╦ķL┤╦ęį═∙¤®▓╗ä┘¤®Ż¼┘Y▒Š╠½▀^ÅŖ(qi©óng)ä▌Ż¼ČÓ╣▄ķe╩┬▀Ć╩®ē║Ż¼╦∙ęį╦„ąįŠ═╦Įėą╗»öÓ┴╦▀@Śl┬ĘĪŻ

7-11║═╚½╝ę×ķ║╬┬ō(li©ón)╩ų

┤╦┤╬╩š┘Å░ĖųąūŅėą╚żĄ─▓┐ĘųŻ¼Š═╩Ūę┴╠┘č¾╚A╠├šłę┴╠┘ųęüĒū÷░ūę┬“T╩┐Ż¼ŽÓ«ö(d©Īng)ė┌7-11▒Ń└¹ĄĻšł╚½╝ę▒Ń└¹ĄĻüĒÄ═├”ĪŻ

┐═ė^Ą─šfŻ¼▀@ĘNŪķørį┌ĖéĀÄæK┴ęĄ─ųąć°Ž¹┘M(f©©i)┴Ń╩█śI(y©©)Ż¼║▄ļy┐┤ĄĮĪŻ

═§ń∙šJ(r©©n)×ķŻ¼▀@║═╚š▒Š╔╠śI(y©©)Įø(j©®ng)▀^ČÓ─Ļč▌ūāą╬│╔Ą─╔╠śI(y©©)╬─╗»ėąĻP(gu©Īn)ĪŻĪ░╬ęĮø(j©®ng)│ŻšfŻ¼ųąć°ŲõīŹ(sh©¬)▀Ć▓╗ē“ŠĒĪŻ║▄ČÓ╚╦üĒ╚š▒Š┐╝▓ņ╩Ūę“×ķć°ā╚(n©©i)╠½ŠĒ┴╦Ż¼Žļ┐┤┐┤╚š▒Šį§├┤æ¬(y©®ng)ī”ā╚(n©©i)ŠĒŻ¼ŲõīŹ(sh©¬)ųąć°Ų¾śI(y©©)Į±╠ņĄ─└¦Š│Ż¼╚š▒ŠŲ¾śI(y©©)Č╝ėąū▀▀^ĪŻĪ▒

į┌ĦĻĀ┐╝▓ņĢrŻ¼═§ń∙Äū║§├┐┤╬Č╝Ģ■šł┐╝▓ņš▀ģóė^ę╗éĆ╚š▒Š─│▄暊Ą─╩«ūų┬Ę┐┌Ż¼ų▄ć·┤¾╝s2000ČÓæ¶╚╦┐┌ĪŻį┌╩«ūų┬Ę┐┌Ą─╦─ų▄Ż¼š²║├ėą╦─╝ę├µĘe500ŲĮ├ūęįŽ┬Ą─ĄĻĪŻę╗╝ę╦ÄŖyĄĻŻ¼ę╗╝ę┴_╔Ł░┘į¬ĄĻŻ¼ę╗╝ęśI(y©©)äš(w©┤)│¼╩ąŻ¼ę╗╝ę╔·§r╝ėÅŖ(qi©óng)ą═│¼╩ąĪŻø]ėąę╗╝ęśI(y©©)æB(t©żi)╩Ū═¼śI(y©©)ĖéĀÄĪŻ

┐╔ęį╦╝┐╝Ą─╩ŪŻ¼╚ń╣¹═¼śėĄ─╬’śI(y©©)Śl╝■Ę┼į┌ųąć°Ą─┤¾│Ū╩ą└’Ż¼Ģ■│÷¼F(xi©żn)į§śėĄ─ĖéĀÄæB(t©żi)ä▌Ż┐į┌ųąć°╩ął÷Ż¼ŠĆ╔ŽŠĒārĖ±Ż¼ŠĆŽ┬Ą─═¼ę╗śI(y©©)æB(t©żi)─śī”─śĄ─ķ_ĄĻŻ¼Č╝╩Ū│ŻęŖĄ─ĪŻ

═§ń∙ųĖ│÷Ż¼╚š▒Š╚²╩«─ĻŪ░ę▓ėą▀^ĘŪ│Ż╝ż┴ęĄ─Ī░ā╚(n©©i)ŠĒĪ▒ĢrŲ┌Ż¼Ą½╩Ū─▄Å──ŪéĆĢrŲ┌═”▀^üĒ╗ŅĄĮ¼F(xi©żn)į┌Ą─┴Ń╩█Ų¾śI(y©©)Ż¼Č╝╩ŪŠ▀éõĪ░▓Ņ«É╗»Ī▒─▄┴”Ą─Ų¾śI(y©©)ĪŻĪ░į┌ŅÖ┐═Ą─ą─ųŪųąŻ¼ęčĮø(j©®ng)ŅA(y©┤)ų¬╔Ž▀@éĆ│¼╩ąŠ═╩Ū┘u╩▀▓╦Ą─Ż¼─ŃŠ═╩Ū╦«╣¹ÅŖ(qi©óng)Ż¼╦¹╝ęŠ═╩Ū╚Ō╩│ÅŖ(qi©óng)Ż¼─Ūę╗╝ęŠ═╩Ū╦««a(ch©Żn)ÅŖ(qi©óng)ĪŻĪ▒═§ń∙┼e└²šfĪŻ

ōQŠõįÆšfŻ¼į┌═§ń∙┐┤üĒŻ¼ārĖ±Ą─ā╚(n©©i)ŠĒ╩ŪūŅĄ═╝ēĄ─ā╚(n©©i)ŠĒŻ¼šµš²Ą─ā╚(n©©i)ŠĒ╩Ūą╬│╔▓Ņ«É╗»Ą─ārųĄĪŻ«ö(d©Īng)╚╗▀@éĆ▒╚ŠĒārĖ±ę¬ļyĄ├ČÓĪŻę“×ķę¬äė─XĮŅū┴─źŽ¹┘M(f©©i)š▀ĪŻĪ░╦∙ęį╬ęšfŻ¼ć°ā╚(n©©i)ŲõīŹ(sh©¬)▓╗ē“ŠĒĪŻĪ▒

ŌÅ─Š├¶╬─ėąŠõ├¹čįŻ¼╬ęéāĄ─ĖéĀÄī”╩ųė└▀h(yu©Żn)╩ŪŅÖ┐═Ą─ąĶŪ¾ĪŻ▀@ŠõįÆ┐┤╔Ž╚ź╩Ūę╗Šõ│ķŽ¾Ą½¤oė├Ą─Ī░šµ└ĒĪ▒Ż¼ŅÖ┐═ėąČÓ╔┘├µ┐ūŻ┐ąĶŪ¾ėųėąČÓ╔┘ĘNŻ┐ų┴╔┘ī”ė┌7-11▒Ń└¹ĄĻČ°čį Ż¼▀@ŠõįÆ▓óĘŪ¤oė├Ż¼Č°╩ŪŠ▀¾wųĖī¦(d©Żo)├┐ę╗╠ņ╣żū„Ą─ĪŻ

į┌▀@ĘN└Ē─ŅŽ┬Ż¼╚š▒Š▒Ń└¹ĄĻąąśI(y©©)ų«ķgĘ┤Č°▓╗╠½Ģ■╚ź═┌┐šą─╦╝Ī░▒M┬Üš{(di©żo)▓ķĪ▒ī”╩ųŻ¼Ė³▓╗Ģ■│÷¼F(xi©żn)▀^╚źųąć°┴Ń╩█śI(y©©)─ŪĘN╚źī”╩ųķTĄĻ│ŁārĖ±Īó┼─╔╠ŲĘĄ─ąą×ķĪŻ╔§ų┴ėąĢr║“ķ_ĄĻ▀xųĘę▓Ģ■ūóęŌŻ¼▒M┴┐▓╗║══¼ąąū▓▄ćŻ¼▒▄├Ō┤¾╝ęČ╝ø]║├Ą─╔·ęŌĪŻ

ŽÓī”ė┌7-11üĒšfŻ¼╚š▒ŠĄ─Ųõ╦¹▒Ń└¹ĄĻŲĘ┼Ųį┌┐ńĮń║Žū„Īóą┬śI(y©©)æB(t©żi)╠Į╦„ĘĮ├µŻ¼Ģ■▒╚7-11Ė³ĘeśOĪŻ▀@ę▓╦Ń╩Ūę╗ĘN▓Ņ«É╗»Ą─ĖéĀÄ╩ųČ╬ĪŻ

š²╩Ū▀@ĘN┴╝ąįĖéĀÄĄ─Ęšć·Ż¼╩╣Ą├7-11▒Ń└¹ĄĻŻ©╣╔¢|Ż®į┌╬Ż╝▒ĻP(gu©Īn)Ņ^Ż¼č¹šł┴╦└Žī”╩ų╚½╝ę▒Ń└¹ĄĻŻ©╣╔¢|Ż®╚ļ╣╔ĪŻį┌┤╦Ęšć·Ž┬Ż¼7-11▒Ń└¹ĄĻę▓į┌░┤ššūį╝║Ą─╣Ø(ji©”)ūÓ▀M(j©¼n)ąąĄ³┤·ųąŻ¼▓╗Š├Ū░Ż¼7-11▒Ń└¹ĄĻ═Ų│÷Ą─├µĘeĮėĮ³300ŲĮ├ū,SKU▀_(d©ó)ĄĮ5300éĆĄ─īŹ(sh©¬)“ץĻą═Ī░SIP╔╠ĄĻĪ▒Ż¼▀@▒╗šJ(r©©n)×ķ╩ŪĪ░Ž┬ę╗┤·▒Ń└¹ĄĻĪ▒┐╔─▄Ą──ŻśėĪŻ

«ö(d©Īng)╚╗Ż¼─┐Ū░┐┤üĒŻ¼7-11▒Ń└¹ĄĻĄ─╬┤üĒ┤µį┌ųTČÓūāöĄ(sh©┤)Ż¼╚ń╣¹ACT│Ę╗žč¹╝s╩š┘ÅŻ¼ätŪ░╩÷╣▄└Ēīė╩š┘ÅĘĮ░Ėę▓┐╔─▄ø]ėął╠(zh©¬)ąąĄ─▒žę¬ĪŻĄ½╩Ū╚¶╚½╝ę▒│║¾Ą─ę┴╠┘ųęĮķ╚ļŻ¼ę▓┐╔─▄╔µ╝░Ę┤ē┼öÓīÅ▓ķĄ─å¢Ņ}ĪŻ┤╦═ŌŻ¼ī”ė┌ā╔╝ęŲ¾śI(y©©)Ą─╣®æ¬(y©®ng)╔╠Ż¼┐╔─▄ę▓Ģ■ę²░l(f©Ī)Ļć═┤ĪŻŲ¼╩Ė¢|ū╠└╔šJ(r©©n)×ķŻ¼ā╔┤¾Š▐Ņ^┬ō(li©ón)║ŽŲüĒūŅŅ^╠█Ą─╩ŪŻ¼╔Žė╬Ą─╣®æ¬(y©®ng)╔╠į§├┤▐kŻ┐7-11║═╚½╝ę╗∙▒ŠČ╝Ė„ūįėą╔Žė╬┤¾╝s150╝ę§r╩│╣żÅSŻ¼╚ń╣¹┬ō(li©ón)║Ž╔Žė╬Ą─╣®æ¬(y©®ng)µ£Ģ■├µ┼R║▄┤¾Ą─╠¶æ(zh©żn)ĪŻ

Å─╚š▒Š╔╠śI(y©©)░l(f©Ī)š╣Üv╩Ę┐┤Ż¼▀@śėąąśI(y©©)Š▐Ņ^ų«ķgĄ─║Ž▓óę▓ėąŽ╚└²ĪŻ2008─ĻŻ¼╚š▒Šā╔┤¾ų°├¹░┘žø╣½╦Š╚²įĮ░┘žø║═ę┴ä▌Ąż░┘žø4į┬1╚šš²╩Į║Ž▓óŻ¼║Ž▓ó║¾Ą─░┘žøŠ▐¤o░į─ĻõN╩█Ņ~Ė▀▀_(d©ó)1Ż«58╚fā|╚šį¬Ż¼│¼▀^┤╦Ū░ė╔┤¾═Ķ║═╦╔█Ó╬▌║Ž▓óČ°│╔Ą─╚š▒ŠĄ┌ę╗┤¾░┘žø╝»łF(tu©ón)ĪŻ

╚š▒Š7-11▒Ń└¹ĄĻĄ─├³▀\(y©┤n)╚ń║╬Ż¼╚į┼fąĶę¬─═ą─Ą╚┤²╣╩╩┬Ą─ĮY(ji©”)ŠųĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį