╔┘öĄ┼╔²ł║■╔╠śIŻ¼Ž“Ė▀Č╦▐Dą═Ż┐

│÷ŲĘ/ė^³cŠW

ū½╬─/┼╦┴ßą¹

ūį2023─ĻŲŻ¼²ł║■═¼┤¾ČÓöĄĘ┐Ų¾ę╗śėŻ¼ęčĮø▓╗į┘╣½▓╝õN╩█─┐ś╦ĪŻ

Č°Ąž«a░ÕēKĄ─ė»└¹Ž┬ĮĄŻ¼ę└╚╗╩ŪąąśIąĶę¬╣▓═¼├µī”Ą─å¢Ņ}ĪŻ

┬įėą▓╗═¼Ą─╩ŪŻ¼Ę┼ŚēūĘųõN╩█ęÄ─Ż═¼ĢrŻ¼▀^╚ź╩«ėÓ─ĻŻ¼²ł║■ęį┘YĮ│┴ĄĒ│÷Ą─ĮøĀIąįśIäšęč░lš╣│╔ą═Ż¼Ī░Ą┌Č■į÷ķLŪ·ŠĆĪ▒▒╗╝─ėĶ═Ųäė╗žÜwį÷ķLĄ─║±═¹ĪŻ

░┤šš£y╦ŃŻ¼┤¾Ė┼2028─ĻĄūŻ¼²ł║■ĮøĀIąį╩š╚ļš╝▒╚īó▀^░ļŻ¼┐╔ęįīŹ¼FĄ┌Č■Ū·ŠĆ╩š╚ļ│¼▀^Ą┌ę╗Ū·ŠĆĪŻĄĮ─ŪĢr║“Ż¼š¹éĆśIäš─Ż╩Į┐╔ęįšfŪąōQĄĮ┴╦ą┬░lš╣─Ż╩ĮĪŻ

ų╗╩ŪŠ═─┐Ū░üĒ┐┤Ż¼ą┬┼f─Ż╩Į▐DōQ▓óĘŪę╗§ĒČ°Š═Ż¼²ł║■╚įąĶĮŌøQ▀^Č╔ĢrŲ┌Ą─å¢Ņ}ĪŻ

─Ż╩Į▐DōQ╣سc

į┌2024─Ļ8į┬ųąŲ┌śI┐ā░l▓╝Ģ■╔ŽŻ¼²ł║■ųĖ│÷┴╦╬┤üĒĘĮŽ“Ī¬Ī¬▌^Ą═Ą─žōé∙╦«ŲĮ+Ė▀ĮøĀIąį╩š╚ļŻ¼╩Ū┤®įĮų▄Ų┌▒žĒÜꬊ▀éõĄ─ā╔┤¾Śl╝■ĪŻ

ō■ĮķĮBŻ¼▀@╩Ū╣½╦Š╣▄└Ēīėį┌蹊┐▀^├└ć°Īó╚š▒ŠĪóųąć°ŽŃĖ█Ą╚│╔╩ņ╩ął÷║¾Ą├│÷Ą─ĮYšōĪŻ

╩ūŽ╚╩Ūé∙äšĘĮ├µŻ¼į┌2022─ĻėąŽóžōé∙ęÄ─Żė|ĒöĢrŻ¼²ł║■╝»łFę▓▀Mąą┴╦ę╗ą®š{š¹▐Dą═Ż¼╠ß│÷Ė▀┘|┴┐░lš╣─Ż╩ĮŻ¼ų°┴”ė┌╠ß╔²ā╚╔·äė┴”ĪŻ

┐╔ęį┐┤ĄĮŻ¼ūį2023─Ļķ_╩╝Ż¼²ł║■╝»łFėąŽóžōé∙’@ų°Ž┬ĮĄĪŻĮžų┴2024─Ļ╔Ž░ļ─Ļ─®Ż¼ėąŽóžōé∙ęÄ─Ż×ķ1874.2ā|į¬Ż¼▌^─Ļ│§£p╔┘52ā|į¬ĪŻ

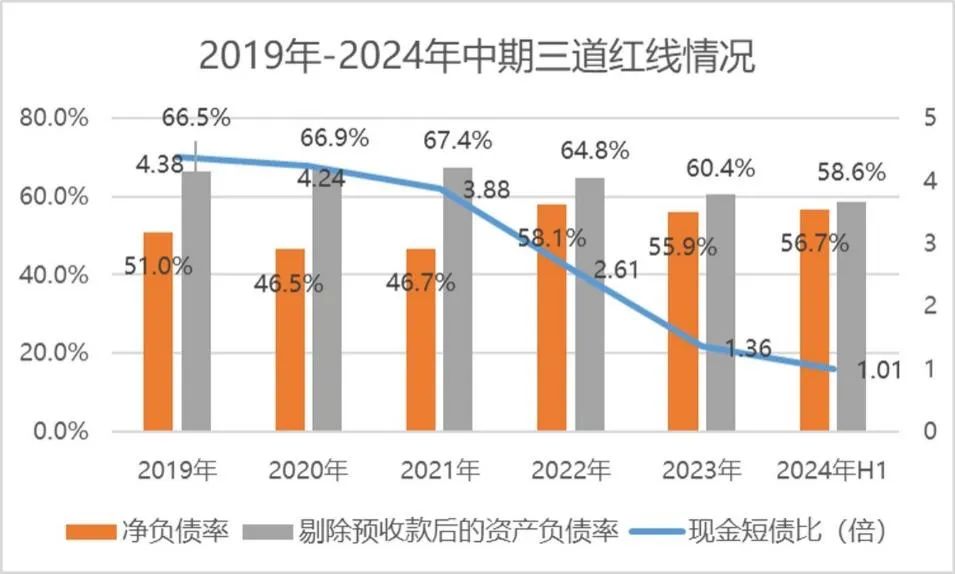

╠▐│²ŅA╩š┐ŅĄ─┘Y«ažōé∙┬╩│ų└mŽ┬ĮĄų┴58.6%Ż¼▌^2021─Ļ─®Ž┬ĮĄ╝s8éĆ░┘Ęų³cŻ╗ā¶žōé∙┬╩×ķ56.7%Ż╗╠▐│²ŅA╩█▒O╣▄┘YĮ╝░╩▄Ž▐┘YĮ║¾Ż¼¼FĮČ╠é∙▒╚×ķ1.01▒ČĪŻ

▒M╣▄╚²Ą└╝tŠĆ└^└m▒Ż│ųŠGÖnŻ¼¼FĮČ╠é∙▒╚▒Ē¼Fģs▒ŲĮ³Ī░╝tŠĆĪ▒ĪŻūŅĮ³Äū┤╬śI┐ā░l▓╝Ģ■╔ŽŻ¼╣▄└Ēīėę▓ę╗į┘ÅŖš{Ī░Č╠Ų┌é∙䚥─╠ßŪ░Ž„£pā׎╚ė┌į÷┴┐═Č┘YĪ▒ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½▓╝ ė^³cųĖöĄš¹└Ē

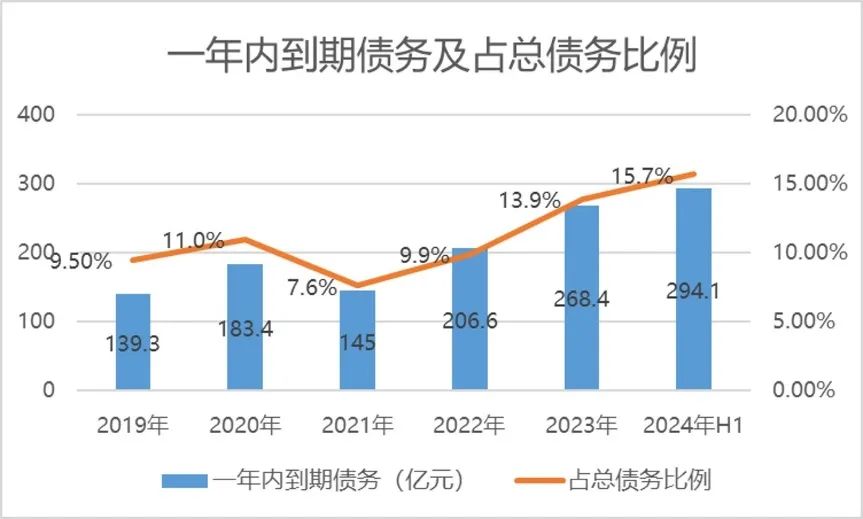

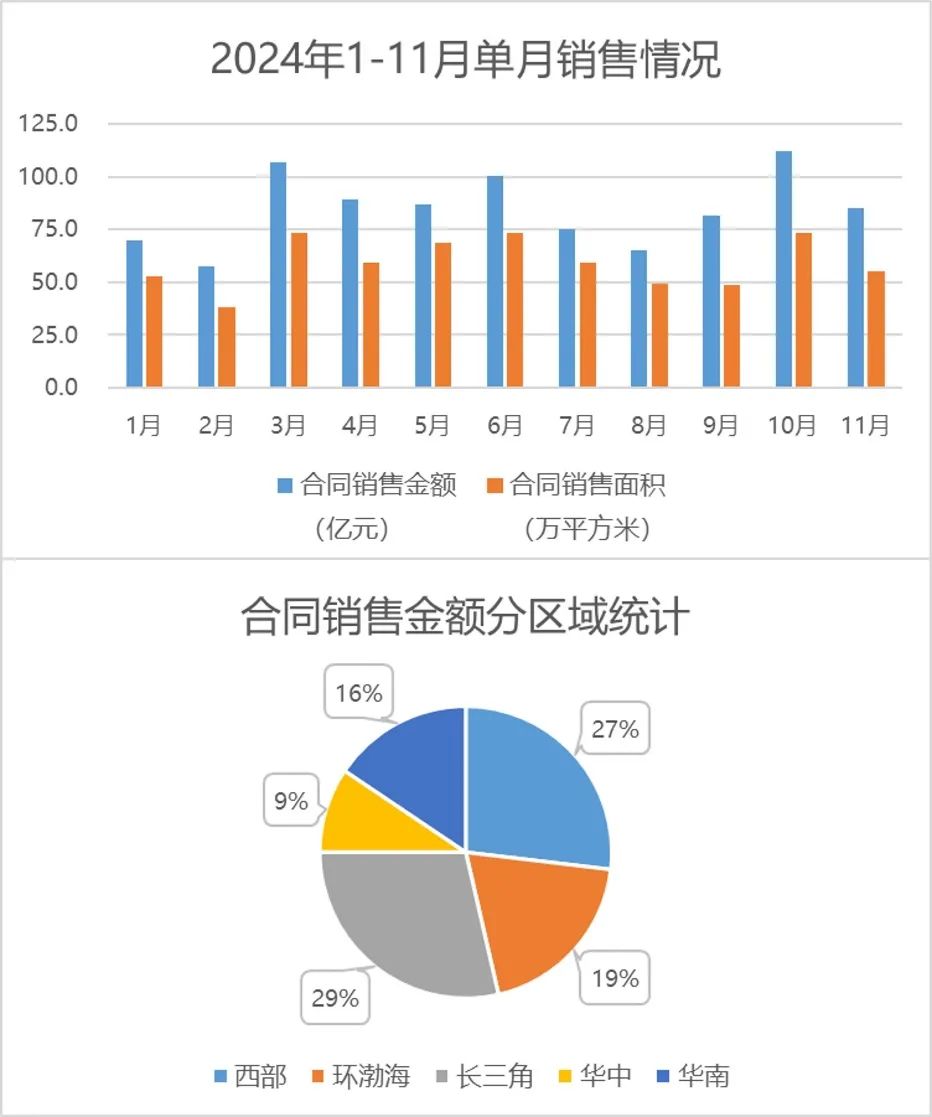

ė┌2024─ĻųąŲ┌Ż¼²ł║■ę╗─Ļā╚ĄĮŲ┌é∙äšęÄ─Ż╝s×ķ294.1ā|į¬Ż¼▌^2023─Ļ─®Ą─268.4ā|į¬┬įėąį÷╝ėŻ¼š╝┐éé∙äš▒╚└²ę▓Å─13.9%╠ß╔²ų┴15.7%ĪŻ

é∙äšŪÕāö╔ŽŻ¼ĮėĮ³─Ļ─®Ģr²ł║■Ą─äėū„Ė³├„’@╝ė┐ņĪŻ12į┬9╚šŻ¼╚ńŲ┌═Ļ│╔Ī░21²ł║■═žš╣MTN001Ī▒é∙╚»Ą─▒ŠĮāČĖČ┼cĖČŽóŻ¼╔µ╝░┐éĮŅ~╝s10.3ā|į¬ĪŻ▀@ę▓ęŌ╬Čų°²ł║■╝»łF2024─Ļā╚ĄĮŲ┌╣½ķ_é∙äšęč╚½▓┐▀ĆŪÕĪŻ

12į┬18╚šŻ¼²ł║■└^└m│╔╣”āö▀Ć┴╦ę╗╣P10.5ā|Ė█Ä┼Ą─ŃyłF┘J┐ŅŻ¼ś╦ųŠų°╠ßŪ░ŪÕāö┴╦įŁČ©ė┌2025─Ļ1į┬2╚šĄĮŲ┌Īó┐éŅ~×ķ94.5ā|Ė█Ä┼Ą─ŃyłF┘J┐ŅĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½▓╝ ė^³cųĖöĄš¹└Ē

│²┴╦é∙äšęÄ─Ż╝░Č╠é∙Ž„£pŻ¼²ł║■ę▓į┌ĀÄ╚Ī└ŁķLé∙äš┘~Ų┌Ż¼ā×╗»ķLČ╠é∙ĪóŠ│ā╚═Ōé∙ĮYśŗŻ¼ņ¢╣╠ūo│Ū║ėĪŻ

┼cķ_░lśI䚎Óī”æ¬Ż¼ĮøĀIąįśIäš▀^╚źŲš▒ķ▒╗śIā╚ĘQ×ķĄ┌Č■į÷ķLŪ·ŠĆĪŻū„×ķĪ░ča│õĪ▒śIäš║ĮĄ└Ż¼²ł║■Ą─╔╠śI╝░ķLūŌ║ĮĄ└Ų▓Įų«║¾Ż¼ė╔ė┌ųž┘Y«aī┘ąįŻ¼ėą┘ćė┌üĒūį╝»łF┘YĮ═Č╚ļĪŻ

ō■ŽżŻ¼²ł║■ūį2003─Ļķ_╩╝ū÷╔╠śIŻ¼2017─Ļķ_╩╝ū÷ķLūŌ╣½įóĪŻĄž«aķ_░l╩ął÷Ž“║├Ą─Ģr║“Ż¼├┐─ĻõN╩█╗ž┐Ņ10%ė├ė┌═Č┘Y║═│┴ĄĒĮøĀIąį┘Y«aŻ¼ųØuĘe└█Ž┬ĮėĮ³2000ā|┘Y«aęÄ─ŻĪŻ

▀@ą®┘Y«a│╔×ķ²ł║■ą┬į÷╚┌┘YĄ─ā×ä▌╦∙į┌Ż¼ęį2023─Ļ×ķ└²Ż¼╚½─Ļā¶į÷ĮøĀIąį╬’śI┘J174ā|į¬Ż¼╚┌┘Y│╔▒ŠāH×ķ3.65%ĪŻ

2024─Ļ1į┬24╚šŻ¼čļąą╝░Į╚┌▒O╣▄┐éŠųėĪ░lĪČĻPė┌ū÷║├ĮøĀIąį╬’śI┘J┐Ņ╣▄└ĒĄ─═©ų¬ĪĘŻ¼╝Ü╗»┴╦╔╠śIŃyąąĮøĀIąį╬’śI┘J┐ŅśIäš╣▄└Ē┐┌ÅĮĪóŲ┌Ž▐ĪóŅ~Č╚Īóė├═ŠĄ╚ę¬Ū¾Ż¼═žīÆ┴╦ĮøĀIąį╬’śI┘J┐ŅĄ─╩╣ė├ĘČć·Ż¼╝ė┤¾┴╦Į╚┌ų¦│ųĘ┐Ąž«a┴”Č╚ĪŻ

Š▀¾wČ°čįŻ¼Ę┼īÆ┴╦ĮøĀIąį╬’śI┘JĄ─ė├═ŠŻ¼▓óęÄČ©ūŅķL▓╗Ą├│¼▀^15─ĻŻ¼×ķ┘J┐ŅŲ┌Ž▐╠ß╣®┴╦├„┤_ę└ō■Ż¼Č°┤╦Ū░Ńyąąī”ĮøĀIąį╬’śI┘J┐ŅŲ┌Ž▐Ą─ęÄČ©╩ŪūŅķL▓╗│¼▀^10─ĻĪŻ

śIā╚ė^³cšJ×ķŻ¼▀^╚źį┌ĮøĀIąį╬’śIĘĮ├µėą╦∙Į©śõĄ─Ę┐Ų¾╗“īó┬╩Ž╚╩▄굯¼ŲõųąŠ═░³└©²ł║■╝»łFĪŻō■╗▌ūu2024─Ļ3į┬░l▓╝Ą─įu╝ēł¾ĖµŻ¼ŅAėŗ²ł║■š¹¾wĮøĀIąį╬’śI┘J┐╔╚┌┘Y┐šķg│¼1000ā|į¬ĪŻ

╩▄ęµė┌ą┬š■ÖCĢ■Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼²ł║■ĮøĀIąį╬’śI┘J┐Ņā¶į÷219ā|į¬Ż¼Ųõųą┤µ┴┐ĒŚ─┐į÷Ņ~▀_140ā|į¬ĪŻ

ĮøĀIąį╬’śI┘J┐Ņ╚┌┘Y┴”Č╚Ą─╝ė┤¾Ż¼╩╣Ą├²ł║■╝»łFęįĖ³ā×│╔▒Š▀Mę╗▓Į└ŁķLŲĮŠ∙║Ž═¼ĮĶ┘J─ĻŲ┌Ż¼▓óĄ├ęįė├ĮøĀIąį╬’śI┘J╠ßŪ░āČĖČ2╣PCMBSŻ¼╣▓ėŗ 72ā|Ż©24─Ļ12į┬ĄĮŲ┌46ā|+25─Ļ6į┬ĄĮŲ┌26ā|Ż®ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½▓╝ ė^³cųĖöĄš¹└Ē

┴╝ąįĘ┤üų«Ž┬Ż¼²ł║■╝»łFę▓▒Ē╩Šį┌ĮøĀIąį╬’śI┘JĘĮ├µĢ■└^└m╔ŅĖ¹ĪŻ

Įžų┴2023─Ļ─®Ż¼²ł║■│ųėą╝s110ū∙ųž┘Y«aŻ¼▀Ćėą40ū∙ū¾ėę┐╔ęįė├ė┌║¾└m╚┌┘YŻ¼▀@ę▓×ķ╬┤üĒ╠ß╣®┴╦ę╗éĆķL┘~Ų┌ĪóĄ═│╔▒ŠĄ─╚┌┘YŲĘĘNŻ¼┼cé„ĮyĘ┐Ų¾ŽÓ▒╚╚┌┘Yā×ä▌═╣’@ĪŻ

░┤ššėŗäØŻ¼²ł║■īóęįķLų▄Ų┌ĮøĀIąį╬’śI┘J┐Ņ╠µōQ3-5─ĻĄ─ą┼ė├é∙╚┌┘YĪŻį┌ųąé∙į÷ą┼é∙╚»ĘĮ├µŻ¼2025─ĻĄĮŲ┌35ā|Ż¼2026─ĻĄĮŲ┌23ā|Ż¼Š∙ėŗäØė├ĮøĀIąį╬’śI┘J╠µōQĪŻ

īóõN╩█╩š╚ļį┌ĮøĀIąį╬’śI╔Ž▀Mąą│┴ĄĒŻ¼į┘ęįš²Ž“ĮøĀIąį¼FĮ┴„ē║ĮĄėąŽóžōé∙Īóė├ĮøĀIąį╬’śI┘Jį÷┴┐āö▀Ćą┼ė├╚┌┘YŻ¼ą╬│╔śIäšĘ┤▓ĖŻ¼īóē║ĮĄžōé∙šµš²▐D╗»×ķę╗╝■┐╔│ų└mĄ─ķLŲ┌ąą×ķĪŻ

┼c┤╦═¼ĢrŻ¼Įžų┴2024─ĻųąŲ┌Ż¼²ł║■╝»łF═ŌÄ┼é∙äšš╝▒╚▀Mę╗▓ĮŽ┬ĮĄų┴16.5%Ż¼Ųõųą100%═Ōé∙ęčū÷Ą¶Ų┌ī”ø_Ż¼ėąą¦▒▄├Ō┴╦ģR┬╩▓©äėĦüĒĄ─ģRāČōp╩¦Ż¼▀Mę╗▓Į╠ß╔²▓ó▒Żūo╣½╦ŠĮøĀI▒P├µĄ─░▓╚½Č╚ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½▓╝ ė^³cųĖöĄš¹└Ē

Ī░į┌é∙äšĮYśŗ▐DōQĄ─╗∙ĄAų«╔ŽŻ¼ļSų°ĮøĀIąįśIäšąą╗Ņ╦«ŲĮĄ─▓╗öÓ╠ß╔²Ż¼«öĮøĀIąį╩š╚ļš╝▒╚▀^░ļĢrŻ¼š¹éĆ╣½╦ŠŠ══Ļ│╔┴╦śIäš╩š╚ļĮYśŗĄ──Ż╩Į▐DōQĪŻĪ▒

░┤šš²ł║■╝»łFā╚▓┐£y╦ŃŻ¼┤¾Ė┼2028─ĻĄūŻ¼ĮøĀIąį╩š╚ļīóš╝▒╚▀^░ļŻ¼Ī░ĄĮ─ŪĢr║“š¹éĆśIäš─Ż╩Į┐╔ęįšfŪąōQĄĮ┴╦ą┬░lš╣─Ż╩ĮĪŻĪ▒

Į³─Ļķ_░lśIäš▒Ē¼Fū▀Ą═Ż¼Ę┐Ų¾Ųš▒ķ├µ┼Rė»└¹ļyŅ}ĪŻĄ½²ł║■ģsį┌2023─ĻīŹ¼F╚½╝»łFĮøĀIąį¼FĮ┴„╩Ę╔Ž╩ū┤╬×ķš²Ż¼═¼ĢrĮøĀIąįśIäš└¹ØÖš╝▒╚ęčĮø▀^░ļŻ¼į÷ÅŖ┴╦²ł║■┤®įĮų▄Ų┌Ą─ĄūÜŌĪŻ

įō╣½╦ŠŅAėŗŻ¼▀\ĀI║═Ę■äš▀@ā╔éĆ░ÕēK╬┤üĒĢ■ėŁüĒļp╬╗öĄęį╔ŽĄ─╩š╚ļ║═ė»└¹į÷ķLŻ¼į┘»B╝ėš¹éĆĄž«a░ÕēKė»└¹ų▓Įą▐Å═Ż¼š¹¾w└¹ØÖīóĢ■ų▓ĮŲ¾ĘĆŻ¼╚╗║¾╗ž╔²ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½▓╝ ė^³cųĖöĄš¹└Ē

2023─ĻŻ¼²ł║■╝»łF▀\ĀI╝░Ę■äšśIäš║ŽėŗīŹ¼FĮøĀIąį╩š╚ļ248.8ā|į¬Ż¼═¼▒╚į÷ķL5.7%Ż¼š╝┐é╩š╚ļ▒╚ųž▀_ĄĮ14%Ż¼į┌║╦ą─ÖÓęµā¶└¹ųąĄ─žĢ½Iš╝▒╚▀_60%ęį╔ŽĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼²ł║■╝»łFĮøĀIąį╩š╚ļ▀_ĄĮ131ā|į¬Ż¼═¼▒╚į÷ķL7.6%Ż¼ī”š¹¾w╩š╚ļĄ─žĢ½Iš╝▒╚▀_ĄĮ╝s28%ĪŻ╔Ž░ļ─Ļ║╦ą─ÖÓęµ║¾ā¶└¹īŹ¼F╚╦├±Ä┼47.5ā|į¬Ż¼ŲõųąŻ¼▀\ĀI╝░Ę■äšśIäš╩š╚ļīŹ¼F131ā|į¬Ż¼═¼▒╚į÷ķL7.6%Ż¼└¹ØÖš╝▒╚▀Mę╗▓Į╠ß╔²ų┴░╦│╔ęį╔ŽĪŻ

ķ_░lśI䚊SĘĆ

ą┬┼fäė─▄▐DōQŻ¼ę▓▓ó▓╗ęŌ╬Čų°īóķ_░lśIäš═Ļ╚½╔ߌēĪŻĘ┐Ąž«a╩ął÷ęÄ─ŻÅ─18╚fā|ĮĄų┴8-10╚fā|Ż¼ęŌ╬Čų°ąąśI╚įėą░lš╣┐šķgĪŻį┌Ī░ļp▄ēųŲĪ▒ą┬─Ż╩ĮŽ┬Ż¼Ė─╔ŲąįūĪĘ┐╬┤üĒŪ░Š░ÅVķ¤ĪŻ

²ł║■╦∙ę¬ū÷Ą─Ż¼╩Ūų▓Įą▐Å═ķ_░l░ÕēK└¹ØÖĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼²ł║■╝»łFīŹ¼FĀIśI╩š╚ļ468.6ā|į¬Ż¼═¼▒╚Ž┬ĮĄ24.48%Ż¼╣╔¢|欚╝ęń└¹×ķ58.7ā|į¬Ż¼═¼▒╚Ž┬ĮĄ27%Ż¼ĀI╩šĪóė»└¹Š∙▓╗═¼│╠Č╚Ž┬╗¼ĪŻ

ŲõųąŻ¼ķ_░l░ÕēKū„×ķķLŲ┌ęįüĒĄ─║╦ą─śI䚯¼śI┐ā├„’@╗ž┬õŻ¼ę▓═Ž└█┴╦š¹¾w▒Ē¼FĪŻ╔Ž░ļ─ĻŻ¼įōśIäšĀI╩šĮĄų┴337.6ā|į¬Ż¼═¼▒╚ĮĄĘ∙32.3%Ż¼Ė▀ė┌š¹¾wĀI╩šĮĄĘ∙ĪŻ

▒M╣▄Ž┬░ļ─ĻśŪ╩ąėŁüĒ╩ĘįŖ╝ēŠ╚╩ąš■▓▀Ż¼Ą½ė╔ė┌┤╦Ū░Ą°Ę∙▀^┤¾Ż¼ą▐Å═Ų┌╚įąĶę¬ĢrķgŻ¼╩ął÷ŪķørļyčįĘ┤▐DĪŻ

ė^³cųĖöĄ░l▓╝Ą─Ī░2024─Ļ1-12į┬Ę┐Ąž«aŲ¾śIõN╩█▒Ē¼FĪ▒蹊┐│╔╣¹’@╩ŠŻ¼1-12į┬Ż¼Ū░100Ę┐Ų¾īŹ¼F└█ėŗÖÓęµõN╩█28414.55ā|į¬Ż¼═¼▒╚Ž┬ĮĄ╝s29.35%Ż╗Ū░100Ę┐Ų¾īŹ¼F└█ėŗ╚½┐┌ÅĮõN╩█40733.45ā|į¬Ż¼═¼▒╚Ž┬ĮĄ╝s30%ĪŻ

²ł║■╚½┐┌ÅĮõN╩█ĮŅ~1011ā|į¬ĪóÖÓęµõN╩█676ā|į¬Š∙┴ą░±å╬Ą┌╩«ę╗Ż¼▌^2023─Ļ║¾═╦┴╦ā╔éĆ├¹┤╬ĪŻĄ½▒╚ī”Į³Äū─Ļ╚½┐┌ÅĮ╝░ÖÓęµõN╩█ĮŅ~Ż¼├„’@░l¼Fā╔š▀▓ŅŅ~ųØu┐sąĪĪŻ

öĄō■üĒį┤Ż║ė^³cųĖöĄš¹└Ē

ō■ė^³cųĖöĄ░l▓╝Ą─Į³─Ļ░±å╬Ż¼²ł║■╚½┐┌ÅĮõN╩█ĮŅ~┼cÖÓęµõN╩█ĮŅ~Ą─▓ŅŅ~ė╔2021─Ļ╝s870ā|į¬Ž┬ĮĄų┴2024─Ļ331.7ā|į¬ĪŻę╗░ŃČ°čįŻ¼▓ŅŅ~Ą─į÷£p▓óĘŪå╬ę╗įŁę“įņ│╔Ż¼▓╗▀^▓ŅŅ~▀^┤¾┤_īŹĢ■▒╗śIā╚ĮŌūx×ķ┐õ┤¾õN╩█▒Ē¼FĄ─Ī░ūó╦«Ī▒ąą×ķĪŻ

╩┬īŹ╔ŽŻ¼║Žū„ĒŚ─┐£p╔┘Īó║Žū„ĒŚ─┐ųą│ų╣╔▒╚└²╠ßĖ▀Ą╚ČÓĘNę“╦žŻ¼▓┼╩Ū╚½┐┌ÅĮ┼cÖÓęµ┐┌ÅĮĄ─õN╩█▒Ē¼F▓ŅŅ~ĮėĮ³Ą─ų„ę¬įŁę“ĪŻ

│²┴╦┐╝æ]ĄĮ║Žū„’LļUŻ¼Ė³║├═ŲäėĒŚ─┐▀Mš╣Īó▀Mąą¼FĮ┴„╣▄└Ē═ŌŻ¼║┴¤oę╔å¢Ą─╩ŪŻ¼²ł║■š²ę╗▓Į▓Į┌ģŽ“ė┌šŲ╬šĖ³ČÓĪ░įÆšZÖÓĪ▒Ż¼ņ¢╣╠╩ął÷Ę▌Ņ~Ż¼┤“įņĖ³─▄¾w¼Fūį╔ĒŲĘ┼ŲĄ─ĒŚ─┐ĪŻ

Å─Ī░ėąø]ėąĪ▒ĄĮĪ░║├▓╗║├Ī▒Ż¼Ę┐Ąž«aśIžĮąĶśŗĮ©ą┬Ą─░lš╣─Ż╩ĮĪŻūį2022─ĻĄūęįüĒŻ¼²ł║■į┌«aŲĘŠĆ╔ŽĄ─Ī░═Ųą┬Ī▒╣ØūÓę▓├„’@╝ė┐ņŻ¼═Ų│÷┴╦įŲ║ėĒ×Īóė∙║■Š│ĪóŪÓįŲĻIĪóė^▌═Ą╚ĪŻĮY║Ž╣®Ū¾ĻPŽĄĄ─ą┬ūā╗»Ż¼čaūŃ╩ął÷▓╗═¼ąĶŪ¾ĪŻ

2024─ĻęįüĒŻ¼ųžæcšš─Ė╔ĮįŲ║ėĒ×╔Ž░ļ─ĻīŹ¼F100%╚ź╗»Ż¼║╝ų▌Į╔│ė∙║■Š│ęč╣®╚ź╗»70%Ż¼Ę╔Įė∙║■Š│═Ų│÷▓╗ĄĮā╔éĆį┬╚ź╗»┬╩▀_70%ĪŻ²ł║■╚½ć°╩ūéĆė∙║■Š│ĒŚ─┐Ī¬Ī¬╔Ž║Ż╦╔ĮŁė∙║■Š│Ż¼įŁČ©ė┌2024─Ļ─®Į╗ĖČŻ¼įS╩Ū×ķ▒M┐ņ┴┴│÷▀@Åł├¹Ų¼Ż¼ĒŚ─┐ūŅĮK╠ßŪ░╬ÕéĆį┬į┌6į┬30╚šĮ╗ĖČĪŻ

┤“─ź┴╦ā╔─ĻĄ─╚½ą┬«aŲĘŠĆĪ░ė^▌═Ī▒į┌2024─Ļš²╩Į┴┴ŽÓŻ¼¼Fęčį┌▒▒Š®Īó╔Ž║ŻĪó│╔Č╝ŽÓ└^┬õĄžĪŻŲõųąŻ¼▒▒Š®ė^▌═▀Ć╩Ū╚½ć°╩ūéĆūĪĮ©▓┐šJūCĄ─Ī░║├Ę┐ūėĪ▒Ż¼╚½ć°╩ūéĆĪ░ĦĘĮ░Ė╚ļ╩ąĪ▒ĒŚ─┐ĪŻ

įōĒŚ─┐╩Ū2024─Ļ3į┬─®Ż¼╩»╝ęŪfäō╩└╝oęį30.935ā|į¬Īóęńār┬╩15%ōu╠¢ĖéĄ├Ą─╔·├³┐ŲīWł@╚²Ų┌╝░Ī░▒▒╦─┤ÕĪ▒┼’Ė─ĄžēKĪŻ═┴┼─╬─╝■ųą├„┤_ęÄČ©Ż¼ĒŚ─┐ęÄäØįOėŗĘĮ░Ėę¬▀xō±╚½ć°Ī░║├Ę┐ūėĪ▒įOėŗ┤¾┘É▒▒Š®┘ÉŅ}ę╗Ą╚¬äĄ─ū„ŲĘĪŻĄžēK│╔Į╗║¾Ż¼╩»╝ęŪfäō╩└╝o┼c²ł║■▀_│╔║Žū„Ż¼ą¹▓╝╣▓═¼ķ_░lŻ¼▒▒Š®²ł║■žōž¤▓┘▒PĪŻ

ĒŚ─┐▀ĆīŹ¼FČÓĒŚ▒▒Š®Ī░╩ūéĆĪ▒Ż¼└²╚ń╩ū┤╬į┌▒▒Š®įć³cĻ¢┼_┘ø╦═Īó╝▄┐šīėĪóŠ░ė^’LėĻ▀B└╚Ą╚ĪŻ

Ą½╝┤▒Ń╚ń┤╦Ż¼ĒŚ─┐╚ź╗»▒Ē¼FŽÓī”ę╗░ŃĪŻō■▒▒Š®╩ąūĪĮ©╬»┼¹┬ČĄ─ŽÓĻPöĄō■Ż¼įōĒŚ─┐ė┌2024─Ļ9į┬╚ĪĄ├ŅA╩█įS┐╔ūCŻ¼┼·£╩õN╩█╣▓ėŗŠ┼░┘ėÓ╠ūŻ¼ Įžų┴─Ļ─®ęč║×╝s╠ūöĄāH╝s140╠ūŻ¼│╔Į╗Š∙ār57693.58į¬/ŲĮĘĮ├ūŻ¼▌^õN╩█ųĖī¦ār6.4╚fį¬/ŲĮĘĮ├ūėą╦∙š█ūīĪŻ

Į³─ĻüĒŻ¼²ł║■į┌═┴Ąž½@╚ĪĘĮ├µ╩╝ĮKłį│ųęįõNČ©ų¦Ż¼╩▄š¹¾wõN╩█╚ź╗»▒Ē¼Fė░ĒæŻ¼═Č═žäėū„ę▓├„’@š{š¹ĪŻ

2023─ĻŻ¼²ł║■╝»łFį┌╚½ć°17éĆųž³c│Ū╩ą╣▓½@╚Ī┴╦31Ę∙═┴ĄžŻ¼ÖÓęµĮ©├µ266╚fŲĮĘĮ├ūŻ¼ÖÓ굥žār259ā|Ż¼┐éžøųĄ│¼▀^770ā|ĪŻ2024─Ļ─├Ąžäėū„├„’@£p╔┘Ż¼Įžų┴11į┬╣▓ėŗą┬į÷8ū┌ĄžēKŻ¼ÖÓęµ─├ĄžĮŅ~āH×ķ63.26ā|į¬ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½▓╝ ė^³cųĖöĄš¹└Ē

ūį2021─ĻęįüĒŻ¼²ł║■┐é═┴ā”ęÄ─Żę▓į┌ų─Ļū▀Ą═Ż¼═¼ĢrļSų°ą┬į÷ĒŚ─┐ųąÖÓ굚╝▒╚╠ßĖ▀Ż¼┐é═┴ā”ųąÖÓęµ═┴ā”▒╚ųžę▓┬įėą╠ß╔²ĪŻ

Įžų┴2024─ĻųąŲ┌Ż¼²ł║■╝»łF═┴Ąžā”éõ║Žėŗ4141╚fŲĮĘĮ├ūŻ¼ÖÓęµ├µĘe×ķ2959╚fŲĮĘĮ├ūŻ¼ī”æ¬╬┤╩█╬┤┐óžøųĄ3500ā|ęį╔ŽŻ¼Ųõųąę╗Č■ŠĆ│Ū╩ąžøųĄš╝▒╚╝s80%ĪŻ

Ž“Ī░ā╔éĆ▐DōQĪ▒▀^Č╔Ų┌ķgŻ¼²ł║■║¾└mį┌ą┬į÷ĒŚ─┐╔ŽŠ▀éõę╗Č©ūįų„┐šķgŻ¼╚ź╗»╔Žę▓┴¶ėąÅŚąįėÓĄžŻ¼┐╔└^└m░┤šš░lš╣ąĶŪ¾į┌╩ął÷ō±ÖCĪ░▀MžøĪ▒ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½▓╝ ė^³cųĖöĄš¹└Ē

ūŅą┬öĄō■’@╩ŠŻ¼²ł║■╝»łF2024─Ļ└█ėŗīŹ¼F┐é║Ž═¼õN╩█ĮŅ~1011.2ā|į¬Ż¼║Ž═¼õN╩█├µĘe712.4╚fŲĮĘĮ├ūŻ¼Ęųäe═¼▒╚Ž┬ĮĄ41.7%Īó34%ĪŻ╬„▓┐╝░ķL╚²ĮŪĄžģ^×ķõN╩█žĢ½Ių„┴”Ż¼ĘųäeõN╩█274.7ā|į¬Īó290.6ā|į¬Ż¼Łh▓│║ŻĪó╚AųąĪó╚A─ŽĄžģ^ĘųäeõN╩█194.8ā|į¬Īó96.1ā|į¬Īó155ā|į¬ĪŻ

2024─Ļą┬į÷ĒŚ─┐Ą─ģ^ė“Ęų▓╝ĘĮ├µŻ¼ėą░ļöĄ╬╗ė┌╔Ž╩÷╩ął÷õN╩█║╦ą─ģ^ė“Ż¼ŲõėÓĒŚ─┐³cĀŅĘų▓╝į┌Łh▓│║ŻĪó╚A─ŽĪó╚AųąĄžģ^ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½▓╝ ė^³cųĖöĄš¹└Ē

ŽÓ▌^ė┌▒Ż└¹░lš╣Īó╚AØÖų├ĄžĪóųą║ŻĄž«aĄ╚į┌═┴┼─╩ął÷Ą─ĘeśO▒Ē¼FŻ¼²ł║■╝»łFį┌ė^³cųĖöĄ2024─Ļ1-12į┬Ę┐Ąž«aŲ¾śIą┬į÷═┴Ąžā”éõ░±å╬ųąŻ¼ęį╚½┐┌ÅĮöĄō■ėŗ╬╗┴ąĄ┌42├¹ĪŻ

▓╗▀^┼┼į┌²ł║■Ū░├µĄ─Ż¼┤¾ČÓ×ķć°čļŲ¾ĪóĄžĘĮ│Ū═Č╣½╦ŠĪŻ░±å╬Ū░╩«Ą─āHėą×IĮŁ╝»łFę╗╝ę├±Ų¾Ż¼╚½┐┌ÅĮą┬į÷═┴Ąžā”éõ145.93╚fŲĮĘĮ├ūŻ¼┼┼├¹Ą┌░╦ĪŻ

╔╠śIĄž«a▐Dą═

ķ_░lśIäšį┌Ąū▓┐ŠSĘĆŻ¼Ą½2024─Ļī”ė┌²ł║■╔╠śIČ°čįŻ¼ģs╩Ūą┬Ų¬š┬Ą─ķ_╩╝ĪŻ

╩ął÷ī”ė┌²ł║■▀M╚ļĪ░░┘MALLĪ▒Ģr┤·Ż¼╦Ų║§ėąę╗ĘNäeśėĄ─Ų┌┤²Ī¬Ī¬į┌ą┬╣سcŽ┬Ż¼²ł║■╔╠śIĄ─░lš╣▓▀┬įĢ■╚ń║╬š{š¹Ż┐╩ŪʱĢ■ĮoąąśIĦüĒą®▓╗ę╗śėĄ─▒Ē¼FŻ┐

2023─Ļ7į┬Ż¼ĻPė┌²ł║■╔╠śIėąęŌŽ“Ė▀Č╦Č©╬╗▐Dą═Ą─╩ął÷Ž¹Žóé„│÷Ż╗ę╗éĆį┬║¾Ż¼²ł║■╝»łFĖ▀╝ēĖ▒┐é▓├Īó╔╠śI║ĮĄ└┐éĮø└Ē└Ņķ¬╝┤īó═╦ą▌Ą─é„čįĄ├ĄĮ╣┘ĘĮĪ░šJūCĪ▒Ż¼┐┤ŲüĒš²ę╗▓Į▓ĮĪ░ū°īŹĪ▒▐Dą═Ą─Ž¹ŽóĪŻ

▒╦ĢrŽ¹ŽóųĖ│÷Ż¼Įė╚╬└Ņķ¬ŹÅ╬╗Ą─╩ŪįŁ╚AØÖ╚fŽ¾╔·╗Ņ╔╠śI╚A─Ž┤¾ģ^┐éĮø└Ē░³éźŻ¼ŲõōĒėąžSĖ╗Ą─ę╗Č■ŠĆ│Ū╩ą╔╠śI▀\ĀIĮø“ׯ¼▀@┼c²ł║■Ą─┬ĘŠĆŅH×ķųž║ŽĪŻČ°░³éźĄ─└Ž¢|╝ę╚AØÖ╚fŽ¾╔·╗ŅŻ¼æ{ĮĶŲņŽ┬Ė▀Č╦╔╠śI«aŲĘŠĆ╚fŽ¾│ŪŻ¼ę▓╩Ū╔┘ėąĄ─┐╔┼c└Ž┼ŲĖ█┘Y═¼╠Äę╗éĆĻćĀIĄ─ā╚ĄžŲ¾śIĪŻ

░³éźĄ─╝ė╚ļ╦Ų║§ūCīŹ┴╦╩ął÷é„čįĪŻĮ³ę╗─ĻüĒŻ¼²ł║■╔╠śI▀Ć╬┤Ę┼│÷Ī░┤¾šąĪ▒Ż¼š¹¾wčė└m┤╦Ū░╣ØūÓĪŻį┌šą╔╠ĘĮ├µŻ¼ę▓╬┤ėą├„’@äėū„Ž“Ī░Ė▀Č╦Ī▒āAą▒ĪŻ

łDžŁ²ł║■╔╠śIæ┬į║Žū„ŲĘ┼ŲŻ©Įžų┴2023─Ļ─®Ż® öĄō■üĒį┤Ż║Ų¾śI╣½▓╝

ŲõīŹÅ─ā╚Ąž╩ął÷Äū╝ęų„┤“ųž╔▌Ą─Ė▀Č╦╔╠śIĄž«aŲĘ┼ŲŻ©ĒŚ─┐Ż®ĮøĀI▒Ē¼FüĒ┐┤Ż¼▀@ę╗╩ął÷ę▓š²Å─╔±ē»Ą°┬õĪŻ

į°ėą╩ņŽż╔╠śIĄž«aĄ─╚╦╩┐Ž“ė^³cą┬├Į¾wųĖ│÷Ż¼ųž╔▌Ž¹┘Mėą▀^ā╔éĆ╩ął÷ÖCė÷ĪŻę╗╩Ū2015─ĻŪ░║¾Ż¼▀@ę╗ĢrŲ┌░┘žø┼c│¼╩ą▒╗äėÅ─┘Å╬’ųąą─ųąĪ░ĮŌ¾wĪ▒Ż¼ą┬│▒ĪóĢr╔ąĄ─ŲĘ┼Ų┼cĄĻõüĖ³ęūĄ├ĄĮŽ¹┘Mš▀ĻPūóĪŻ▒▒╔ŽĄ╚ę╗ŠĆ│Ū╩ąą┬┼dųą«a╚╦╚║ī”╔▌│▐ŲĘŽ¹┘MĮė╩▄Č╚Ė³Ė▀Ż¼Ž¹┘MęŌįĖę▓Ė³ÅŖĪŻ

ļm╚╗╩▄ć°ā╚═Ō╩ął÷ār▓ŅĪóģR┬╩Ą╚ė░ĒæŻ¼ī¦ų┬║Ż═Ō│╔×ķ╔▌│▐ŲĘŽ¹┘MĄ─ų„ę¬░l╔·ĄžŻ¼╔§ų┴į°ėą═Ō├Įł¾Ą└ĘQĪ░2015─Ļųąć°ė╬┐═┘Iū▀╚½Ū“46%╔▌│▐ŲĘĪ▒Ż¼Ą½▀@ą®Ī░ųąć°ė╬┐═Ī▒ī”╔▌│▐ŲĘŽ¹┘MĄ─ąĶŪ¾▀_ĄĮ┴╦Ė▀³cĪŻ▀@ę╗¼FŽ¾ę▓ūī▓┐Ęų╔▌│▐ŲĘ┼Ųīóųąć°╩ął÷Ę┼į┌Ė³ųžę¬Ąž╬╗Ż¼ī”«aŲĘ▀Mąąš{ārŻ¼ęįŲ┌═ŲäėīŹ¼FĖ³└ĒŽļĄ─õN╩█▒Ē¼FĪŻ

Č■╩Ū2019/2020─ĻŪ░║¾Ż¼░ķļSĮøØ·Ą─░lš╣Ż¼Ė╗╚╦╚║¾wį÷ČÓŻ¼╔▌│▐ŲĘŽ¹┘Mę▓Å─▒▒╔ŽŽ┬│┴▀M╚ļĄĮĖ³ČÓ│Ū╩ąŻ¼│╔Č╝Īó║╝ų▌Īó╬„░▓Īó╬õØhĄ╚Ąž│╔×ķć°ā╚╔▌│▐ŲĘŽ¹┘Mæł÷ĪŻ

┤╦═ŌŻ¼╩▄▓╗┐╔┐╣┴”ę“╦žė░ĒæŻ¼░l╔·į┌║Ż═ŌĄ─ųąĖ▀Č╦Ž¹┘M▒╗äė╗ž┴„Ż¼įņ│╔ć°ā╚╩ął÷Š«ćŖĪŻĪ░▒▒╔ŽĪ▒ę▓╩ŪÅŖš▀Ė³ÅŖŻ¼2020─ĻŻ¼▒▒Š®SKPõN╩█Ņ~▀_177ā|į¬Ż¼▀B└m╩«─ĻŽs┬ōųąć°Ī░ĄĻ═§Ī▒Ż¼▓ó╩ū┤╬│¼įĮėóć°╣■┴_Ą┬░┘žøŻ¼å¢Č”╚½Ū“Ī░ĄĻ═§Ī▒ĪŻ▀@ę╗ļAČ╬Ż¼Ī░ųąć°╔▌│▐ŲĘŽ¹┘MīŹ¼F╚½Ū“╬©ę╗š²į÷ķLĪ▒ĪŻ

─┐Ū░┘Å┘I┴”│õūŃĄ─│Ū╩ąŻ¼╩ął÷ĖéĀÄęčĮøŅH×ķ╝ż┴ęŻ¼į┘╝ė╔Žą┬Ą─Ž¹┘Mł÷Ąž═©│ŻąĶę¬2-3─Ļ┼Óė²Ų┌Ż¼š¹¾wüĒ┐┤Č╝▓╗į┘╩ŪŽ“ųž╔▌▐Dą═Ą─║Ž▀mÖCĢ■ĪŻ«ö╚╗Ż¼ī”ė┌─Ż╩ĮęčĮø│╔ą═Ą─²ł║■üĒšfŻ¼░l┴”ųž╔▌ę▓¤o«Éė┌┤¾Ž¾▐D╔ĒŻ¼ŲõųąĻPµIų«╠ÄĪ¬Ī¬Į©┴óĖ³ėąā×ä▌Ą─ŲĘ┼ŲÄņŻ¼ę▓╩Ū║─Ģr║─┴”Ą─╩┬ŪķŻ¼ŅH×ķę└┘ć│┴ĄĒ║═Ęe└█ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼Ī░╔▌│▐ŲĘ│ń░▌Ī▒ĮĄ£ž║¾Ż¼Į³ę╗ā╔─ĻüĒć°ļH╔▌│▐ŲĘŠ▐Ņ^į┌ųąć°╩ął÷Ą─õN╩█▒Ē¼Fę▓īęīę╩▄┤ņĪŻęįūŅą┬ļAČ╬öĄō■×ķ└²Ż¼LV─Ė╣½╦ŠLVMH╝»łFĪóGucci─Ė╣½╦Šķ_įŲ╝»łFĪóCartier─Ė╣½╦ŠÜvĘÕ╝»łFĪóÉ█±R╩╦Ą╚Äū┤¾╔▌│▐ŲĘŠ▐Ņ^Ż¼└^└mļyč┌╩š╚ļĄ°ä▌ĪŻ

└²╚ńŻ¼LVMH╝»łF╩ūŽ»žöäš╣┘į┌╚²╝ŠČ╚ł¾ĖµĢ■╔ŽšfŻ║Ī░╬ęéāĄ─┤¾▓┐Ęų╩ął÷─┐Ū░Č╝├µ┼Rų°ĮøØ·╠¶æŻ¼░³└©ųąć°┤¾ĻæĪŁĪŁ╚ńĮ±ųąć°┤¾ĻæĄ─Ž¹┘Mä▌Ņ^Ż¼ęčĮø╗ž┬õĄĮ┴╦ę▀ŪķĢrŲ┌Ą─Üv╩ĘūŅĄ═³cĪŻĪ▒

11į┬│§Ż¼ÜvĘÕ╝»łF░l▓╝┴╦2025žö─Ļ╔Ž░ļ─ĻśI┐āł¾ĖµŻ¼õN╩█Ņ~║═└¹ØÖļpĮĄŻ¼╬┤▀_ĄĮ╩ął÷į÷ķLŅAŲ┌Ż¼╔§ų┴ę²░lÜWų▐╔▌│▐ŲĘ╣╔Ą─Æü╩█ĪŻüå╠½╩ął÷š╝ÜvĘÕ╝»łF╩š╚ļĄ─╚²Ęųų«ę╗Ż¼Ų┌ā╚╩š╚ļ34.5ā|ÜWį¬Ż¼═¼▒╚Ž┬ĮĄ19%Ż¼Ųõųąųąć°╩ął÷╩š╚ļĖ³╩Ū═¼▒╚Ž┬╗¼27%?ĪŻ╚¶╠▐│²ųąć°╩ął÷Ą─ė░ĒæŻ¼ęį╣╠Č©ģR┬╩ėŗ╦ŃŻ¼ÜvĘÕ╝»łF2025žö─Ļ╔Ž░ļ─Ļ╩š╚ļį÷Ę∙▀_11%ĪŻ

╗“įS²ł║■ę▓į°░ĄūįæcąęŻ¼─┐Ū░▀Ć╬┤üĒĄ├╝░ĻJ╚ļųž╔▌Ī░Ųń═ŠĪŻĪ▒▓╗▀^Ż¼Ī░╔┘öĄ┼╔Ī▒ūį╚╗ę▓Ģ■├µ┼RŲš▒ķąį╠¶æŻ¼ūŅĮ³Äū─Ļ╔╠śIĄž«a╩ął÷┤_īŹūīįĮüĒįĮČÓÅ─śIš▀Ėą╩▄ĄĮ┴╦║«ęŌĪŻ

ų▄Ų┌ųąĄ─▀xō±

▓Ī╚fūāŻ¼╦ÄęÓ╚fūāĪŻ¤ošōĖ▀Č╦╔╠śI▀Ć╩Ū┤¾▒Ŗ╗»┘Å╬’ųąą─Ż¼Č╝į┌ļSŽ¹┘M┌ģä▌ūā╗»ū÷│÷▓╗═¼ĘĮ├µĪó▓╗═¼│╠Č╚Ą─š{Ė─Ż¼ęįŲ┌ø_│÷ę╗Ą└¬Ü┴óąąŪķĪŻ

ų┴ė┌╚šØuĮėĮ³Ī░░┘MALLĪ▒Ģr┤·Ą─²ł║■Ż¼į┌╔įįńĢr║“ū„│÷┴╦ūį╝║Ą─ćLįćĪŻ

2023─Ļ8į┬ųąŲ┌śI┐ā░l▓╝Ģ■╔ŽŻ¼╣▄└ĒīėĄ─▒Ē╩÷═Ė┬Č│÷ę╗ą®╬┤üĒĘĮŽ“Ż║Ī░2023─Ļ│§ī”╔╠śIĒŚ─┐ųžą┬ū÷┴╦«aŲĘĘų╝ēŻ¼Ė³╝ėŲź┼õ┐šķgł÷Š░Ą─äōą┬▒Ē▀_║═ā╚╚▌▀\ĀI▓Ņ«É╗»┤“įņŻ¼Ė³║├┼c╔╠╝ęĪóŽ¹┘Mš▀īŹ¼FŪķĖąµ£ĮėŻ¼'ę╗ĄĻę╗▓▀'īŹ¼FĮøĀI▓▀┬įĪŻĪ▒

Ī░─▄╝ē▒╚▌^Ė▀Ą─ę╗ą®ĒŚ─┐Ż¼ŲõīŹ┐═æ¶ī”Ž¹┘M╔²╝ēĪó┴Ń╩█╔²╝ēĄ─ę¬Ū¾ėų╩Ū▒╚▌^Ė▀Ą─Ż¼╬ęéāæ¬įōų„äėš{š¹╠ß╔²▀@ą®Ė▀─▄╝ē«aųĄ┴Ń╩█Č©╬╗ŲĘ┼ŲĪŻĪ▒

▒M╣▄«öĢr▀@ę╗Ę¼ā╚╚▌▒╗─├üĒ┼c╔╠śI║ĮĄ└šŲȵ╚╦ūāĖ³ŽÓ┬ōŽĄŻ¼ĮŌūx×ķ²ł║■╔╠śIįć╦«Ė▀Č╦Ą─ą┼╠¢ĪŻĄ½²ł║■Ą─Ī░╔╠śIŪ¾ūāĪ▒Ż¼ģs╩Ū┬õ³cį┌┴╦ęįĖ³Ī░╝Ü─üĪ▒╩ųĘ©═Ųäė═¼ĄĻ═¼▒╚į÷ķLĪŻ

łDžŁš╝┐é╩šęµ▒╚ųžŪ░╩«ĒŚ─┐ öĄō■üĒį┤Ż║Ų¾śI╣½▓╝ ė^³cųĖöĄš¹└Ē

ęįš╝╩šęµ▒╚ųžūŅĖ▀Ą─ĒŚ─┐▒▒Š®ķLķ║╠ņĮų×ķ└²Ż¼ĒŚ─┐ė┌2014─Ļ12į┬ķ_śIŻ¼ŠÓĮ±äéØM╩«ų▄─ĻĪŻį┌│ų└m═·╩óĄ─ą┬─▄į┤Ų¹▄ćŽ¹┘MąĶŪ¾Ž┬Ż¼▒▒Š®ķLķ║╠ņĮųā╚ę▓ę²╚ļŽÓĻPŲĘ┼ŲĪŻ2018─Ļ12į┬Ż¼ąĪ∙iŲ¹▄ć▒▒Š®╩ū╝ę¾w“×ųąą─į┌ķLķ║╠ņĮųķ_śIŻ¼└ĒŽļĪó╬ĄüĒĪóŹ╣łDĪóśOįĮĪóÄū║╬Ą╚ų«║¾ę▓Č╝ęį┐ņķWĄĻ╗“¾w“×ųąą─ą╬╩Į▀M±vĪŻ

2024─Ļ6į┬29╚šŻ¼ķLķ║╠ņĮųį┌╬„ģ^B1īėš²╩Į═Ų│÷Ī░ą┬─▄į┤╠Į╦„ųąą─Ī▒Ż¼ęįķLŲ┌╚ļ±v+Č╠Ų┌▄ćš╣Ą─ą╬╩ĮŻ¼═Ų│÷Ų¹▄ćŲĘ┼ŲīŻģ^ĪŻūį6į┬─®ų┴8į┬╔Žč«Ż¼ę╗ł÷Ī░║└▄ć▌åš╣Ī▒ę▓═¼▓Įį┌ŲõųąĄ─ą┬─▄į┤Ų¹▄ćę╗šŠ╩Į¾w“×īŻģ^▀MąąĪŻ

ō■┴╦ĮŌŻ¼▒Š▌åėą╩«ėÓ╝ęŲĘ┼Ųģó┼cŲõųąŻ¼╔µ╝░ŲĘ┼Ų/▄ćą═░³└©č÷═¹U8Īó▒ŻĢrĮ▌Tecan 4s/CayenneĪósmart New#1/ New#3ĪóÜWĻæ’w±YĪó┬Ę╠ž╦╣ EMEYA/ELETREĪó└ĒŽļL9ĪóīܱR THE i7Īó├Ę┘ÉĄ┬╦╣ AMG EQE 53Ą╚ĪŻ

Å─╔ńĮ╗ŲĮ┼_Ę┤üüĒ┐┤Ż¼▀@ł÷▌åš╣×ķ╔╠ł÷žĢ½I┴╦▓╗Ą═Ą─┐═┴„┴┐ĪŻėąŽÓĻPŽ¹ŽóųĖ│÷Ż¼ĮėŽ┬üĒ╔╠ł÷ĘĮ├µ▀Ćīó│ų└mĮM┐Śą┬▄ć░l▓╝Īó┐ņķWĄ╚╗ŅäėŻ¼▒Ż│ų╚╦ÜŌĪŻ

┐═┴„Ą├ĄĮ╠ßš±Ą─═¼ĢrŻ¼╔╠ł÷ŲĘ┼Ųš{Ė─╣żū„ę▓į┌═¼▓Į▀MąąĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼2024─ĻŽ┬░ļ─ĻęįüĒŻ¼▒▒Š®ķLķ║╠ņĮųėŁüĒČÓéĆĪ░╩ūĄĻĪ▒║═ą┬ĄĻķ_śIĪŻ7į┬Ż¼ęŌ┤¾└¹▓═ÅdGrandeAĪ»moo▒▒Š®╩ūĄĻĪóīWČ°╦╝īW┴ĢÖC╩ū╝ęų▒ĀIĄĻķ_śIŻ╗9į┬ē█╦Š└╔▒▒Š®│»Ļ¢╩ūĄĻķ_śIŻ╗10į┬║Ż·t▒Ē│»Ļ¢ģ^╩ūĄĻķ_śIĪŁĪŁ┤╦═ŌŻ¼╦„┐Ą─ßĪóHOKAĪóadidas OriginalsĄ╚Ģr╔ąīŻśI▀\äėŲĘ┼ŲŻ¼ęį╝░▄į└“─╠░ūĪóPotato Corner╩ĒŚlĄĻĪótheRollĪ»ING╩ųū„╚╩┐ŠĒīŻķTĄĻĄ╚ę▓ŽÓ└^┬õæ¶ĪŻ

šą╔╠Ą─┼cĢrŠŃ▀MŻ¼×ķ╔╠ł÷ĮøĀIĄņČ©┴╦ĘĆ▓Į░lš╣╗∙ĄAĪŻ┴Ēę╗ĘĮ├µŻ¼ī”ė┌┤“įņę╗ĄĻę╗▓▀Ą─Ī░ĘŪś╦Ī▒╔╠śIŻ¼²ł║■ę▓ėąūį╝║Ą─äėū„ĪŻ

ęį─Ļā╚ųžą┬ķ_śIĄ─│╔Č╝╚²Ū¦╝»╠ņĮų×ķ└²Ż¼ū„×ķ²ł║■╔╠śIį┌│╔Č╝╩ūéĆĒŚ─┐Ż¼2010─Ļķ_śIĢrĄ─Ę▒╚A╗ą╚ńū“╚šĪŻĄ½ų«║¾╩«ėÓ─ĻųąŻ¼ļSų°│Ū╩ą┼c╔╠śI░lš╣Ż¼ęčĮø├„’@┬õ║¾ĪŻĒŚ─┐ė┌2023─Ļ9į┬åóäėĖ─įņ¤©ą┬Ż¼2024─Ļ5į┬31╚šųžą┬┴┴ŽÓĪŻ

š¹¾wųž╦▄┴╦┐šķg║═ŲĘ┼ŲŻ¼┐šķg¤©ą┬ų°č█Į©ų■┴ó├µĪó┐šķgł÷Š░Īóą▌ķe═Ōö[ĪóŠGų▓Š░ė^ĪóŽ┬│┴ÅVł÷Ż╗ŲĘ┼ŲśIæB¤©ą┬ätų▒Ūąų▄▀ģŽ¹┘Mł÷ė“╣”─▄ąĶŪ¾Ż¼ī”ė┌ģ^ė“╔╠śI▀Mąą╔²╝ē║═čaūŃĪŻ

┤╦┤╬ę²▀M┴╦▌^ČÓų„└Ē╚╦▓═’ŗŲĘ┼ŲŻ¼Ųõųą▓╗Ę”│Ū╩ą┘Å╬’ųąą─╩ūĄĻĪŻ│²┴╦═╗ŲŲĮųģ^┼c║ąūė╔╠śIĄ─┐šķgŽ▐ųŲŻ¼ĢrķgŽ▐ųŲę▓▒╗┤“ŲŲŻ¼ĒŚ─┐ų¦│ųČÓśIæBčėĢrĀIśIŻ¼ČÓ╝ęŲĘ┼ŲīŹ¼F24ąĪĢrĀIśIĪŻ

ĒŚ─┐▀Ć┘N╔Ž┴╦Ī░īÖ╬’ėč║├Ī▒ś╦║ׯ¼čb▌d┴╦ę╗éĆĮ³4200ŲĮĘĮ├ūĄ─┼┴┼┴└ŁŲØīÖ╬’üåų▐Ųņ┼ץĻĪŻ▀@╩Ūüåų▐ūŅ┤¾╚½ŲĘŅÉīÖ╬’ė╬╣õ┐šķgŻ¼╣▓įOų├┴╦╦─īėŻ¼░³└©24HŠC║ŽīÖ╬’╔╠│¼Īó┤¾ą═«ÉīÖ▓®╬’^Īó24HīÖ╬’ūįų·Ž┤ūoĪóīÖ╬’Ė▀┐šėŠ│žĪóīÖ╬’ßtį║ĪóīÖ╬’īWąŻĄ╚ĪŻ

Ī░ųž╦▄Ī▒║¾Ą─╚²Ū¦╝»╠ņĮųį┌2024─Ļ╔Ž░ļ─Ļ│÷ūŌ┬╩▀_95.9%Ż¼▌^╔Žę╗─Ļ═¼Ų┌48.1%╚ĪĄ├┴╦ĘŁ▒Čį÷ķLĪŻ

┐šķgĪół÷Š░ĪóŲĘ┼ŲĄ╚Ė─įņ┼e┤ļŻ¼╩Ū╔╠śIĄž«aį┌┴Ń╩█║«Č¼Ž┬Ą─╣▓ąį▀xō±ĪŻūŅĮK╩Ūę¬ųĖŽ“ę╗éĆĮK³cŻ¼╝┤ūŅ┤¾╗»å╬éĆĒŚ─┐Ą─«aųĄŻ¼ūīŅ^▓┐Ą─Ė³Ņ^▓┐Ż¼č³▓┐Ą─Ž“╔Ž┐┤²RĪŻų╗╩Ūå╬Š═²ł║■Č°čįŻ¼▀@ą®┼e┤ļČÓ┴╦ę╗īėū„ė├Ī¬Ī¬═ŲäėĪ░ā╔éĆ▐DōQĪ▒Ż¼┤_▒Żą┬░lš╣─Ż╩ĮĄ─ŲĮĘĆ┬õĄžĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½▓╝ ė^³cųĖöĄš¹└Ē

Įžų┴2024─Ļ12į┬ĄūŻ¼²ł║■╝»łF└█ėŗīŹ¼FĮøĀIąį╩š╚ļ╝s267.1ā|į¬Ż©▓╗║¼ČÉĮŅ~Ż¼Ž┬═¼Ż®Ż¼╔Ž─Ļ═¼Ų┌×ķ248.7ā|į¬Ż¼═¼▒╚į÷ķL╝s7.4%ĪŻŲõųąŻ¼2024─Ļ▀\ĀI╩š╚ļ╝s135.2ā|į¬Ż¼2023─Ļ═¼Ų┌╝s129.4ā|į¬Ż¼═¼▒╚į÷ķL╝s4.5%ĪŻ

į┌äé▀M╚ļĄ─2025─ĻŻ¼²ł║■▀Ćėą14ū∙ĒŚ─┐ŅAėŗį┌─Ļā╚╗“ų«║¾ķ_śIŻ¼ĮøĀIąį╩š╚ļį÷ķLĄū▒P╗“īó▀Mę╗▓Įņ¢╣╠ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį