2024─Ļ│¼Ų▀│╔┘Å╬’ųąą─╚½─ĻõN╩█┐éŅ~į÷ķL

2į┬6╚šŻ¼ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■(hu©¼)░l(f©Ī)▓╝┴╦ĪČ2024─Ļųąć°┘Å╬’ųąą─(║¼ŖW╚R)ąąśI(y©©)ŪķørĖ┼ė[ĪĘŻ¼š¹¾w╔ŽüĒ┐┤Ż¼ųąć°┘Å╬’ųąą─(║¼ŖW╚R)Ų¾śI(y©©)š╣¼F(xi©żn)│÷┴╦░l(f©Ī)š╣╗Ņ┴”┼cĒgąįŻ¼│¼░ļöĄ(sh©┤)śė▒ŠĒŚ(xi©żng)─┐Ą─╚½─Ļ┐éõN╩█Ņ~Īó┐═┴„┐é┴┐Īó╚½─ĻūŌĮ┐é╩š╚ļĄ╚öĄ(sh©┤)ō■(j©┤)īŹ(sh©¬)¼F(xi©żn)═¼▒╚į÷ķLŻ╗Ģ■(hu©¼)åTŽ¹┘M(f©©i)žĢ½I(xi©żn)┬╩Īó┬ō(li©ón)ĀIūŌĮš╝▒╚ā╔éĆ(g©©)╔ŅČ╚▀\(y©┤n)ĀIKPIĻP(gu©Īn)µIųĖś╦(bi©Īo)īŹ(sh©¬)¼F(xi©żn)į÷ķLĄ─śė▒ŠĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐╔Ž╔²┌ģä▌’@ų°ĪŻ

┤╦═ŌŻ¼į┌Įø(j©®ng)ĀIæB(t©żi)ä▌┐é¾wŽ“║├Ą─═¼Ģr(sh©¬)Ż¼┐═å╬ār(ji©ż)Īó╠ß┤³┬╩ūā╗»┌ģä▌│÷¼F(xi©żn)▓╗═¼│╠Č╚Ą─▓©äė(d©░ng)Ż¼▀@╩Ū«ö(d©Īng)Ū░ąąśI(y©©)├µ┼RĄ─╠¶æ(zh©żn)ĪŻ

ō■(j©┤)ŽżŻ¼▒Š┤╬š{(di©żo)čą╣▓╩šĄĮüĒūį41éĆ(g©©)┘Å╬’ųąą─(║¼ŖW╚R)Ų¾śI(y©©)Ą─113éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐Ą─╠ŅīæĘ┤üŻ¼Ųõųąģó┼cš{(di©żo)蹥─śė▒ŠĒŚ(xi©żng)─┐Ė▓╔w╚½ć°25éĆ(g©©)╩ĪĪóūįų╬ģ^(q©▒)Īóų▒▌Ā╩ąŻ¼67éĆ(g©©)Ė▒╩Ī╝ēĪóĄž┐h╝ē╩ąĪŻ

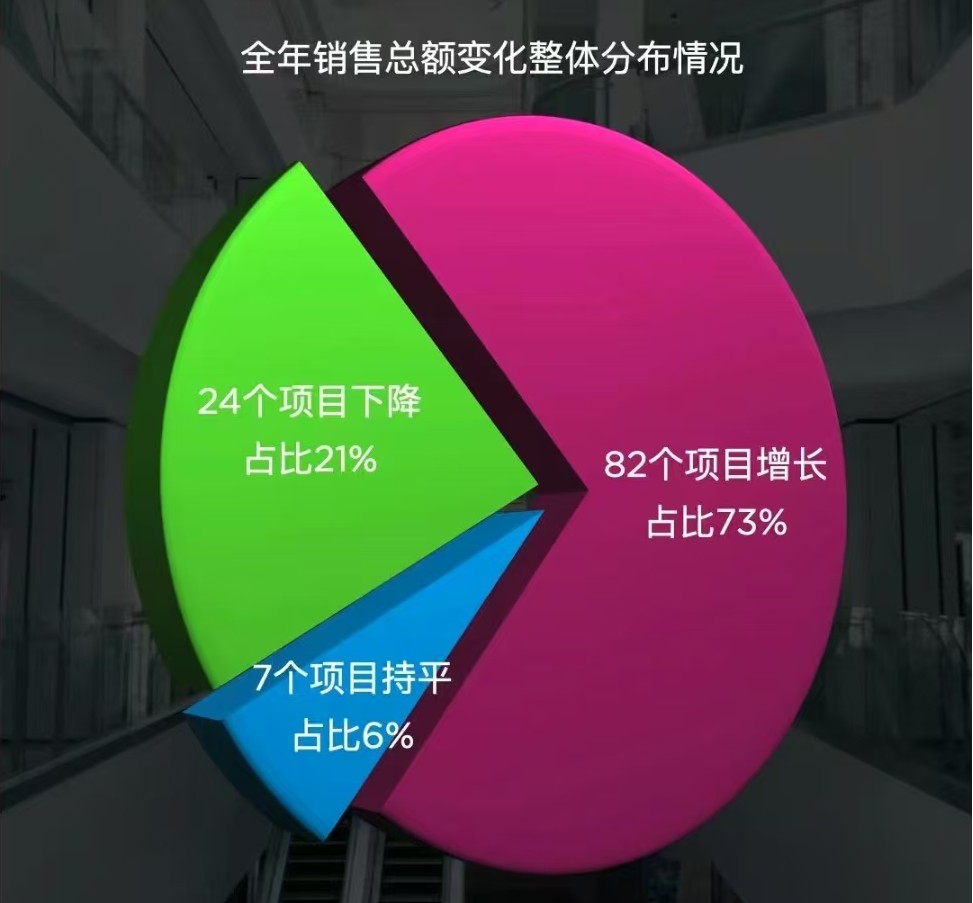

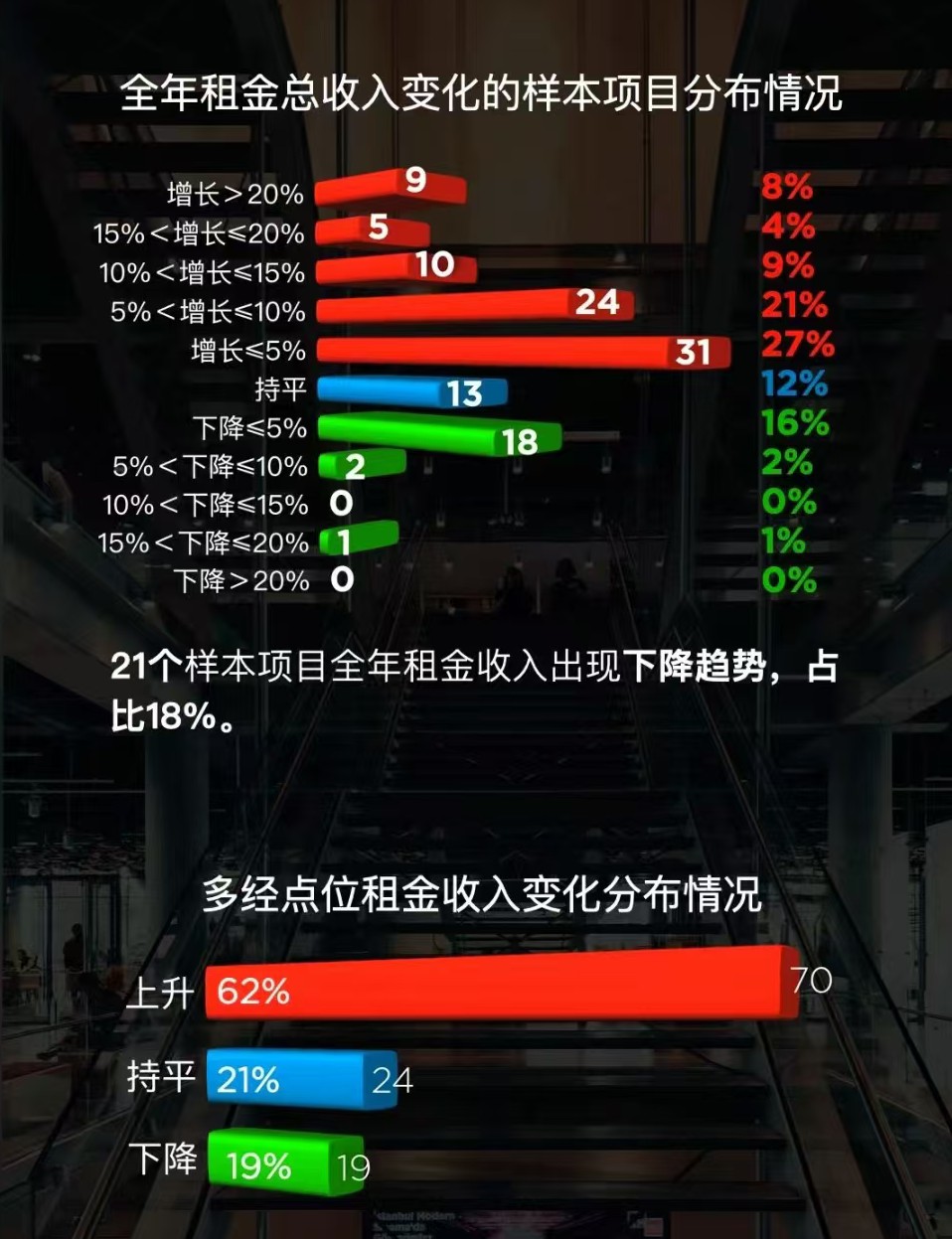

Å─╚½─ĻõN╩█┐éŅ~ĘĮ├µüĒ┐┤Ż¼│¼Ų▀│╔ĒŚ(xi©żng)─┐╚½─ĻõN╩█┐éŅ~į÷ķLŻ¼│¼ā╔│╔▓╗═¼│╠Č╚Ž┬ĮĄĪŻęį│ųŲĮŠĆ×ķ╗∙£╩(zh©│n)Ż¼į┌│ųŲĮŠĆęį╔ŽĄ─82éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐2024─Ļ╚½─ĻõN╩█Ņ~═¼▒╚į÷ķLŻ¼š╝▒╚73%ĪŻ24éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐╚½─ĻõN╩█┐éŅ~│÷¼F(xi©żn)Ž┬ĮĄ┌ģä▌Ż¼š╝▒╚21%Ż¼ÅŖ(qi©óng)▀\(y©┤n)ĀIĪó╠ßõN╩█ę└╚╗╩Ūųžę¬╚╬äš(w©┤)ĪŻ

▀^░ļöĄ(sh©┤)Ą─śė▒ŠĒŚ(xi©żng)─┐Ż¼╚½─ĻŠĆ╔ŽõN╩█│╩¼F(xi©żn)╔Ž╔²┌ģä▌Ż╗ŠĆ╔ŽĪóŠĆŽ┬╚½Ū■Ą└▓╝Šų▓óäō(chu©żng)ą┬ĀIõN╚į╩ŪŲ¾śI(y©©)į÷╝ėõN╩█Ą─ėąą¦▓▀┬įĪŻ

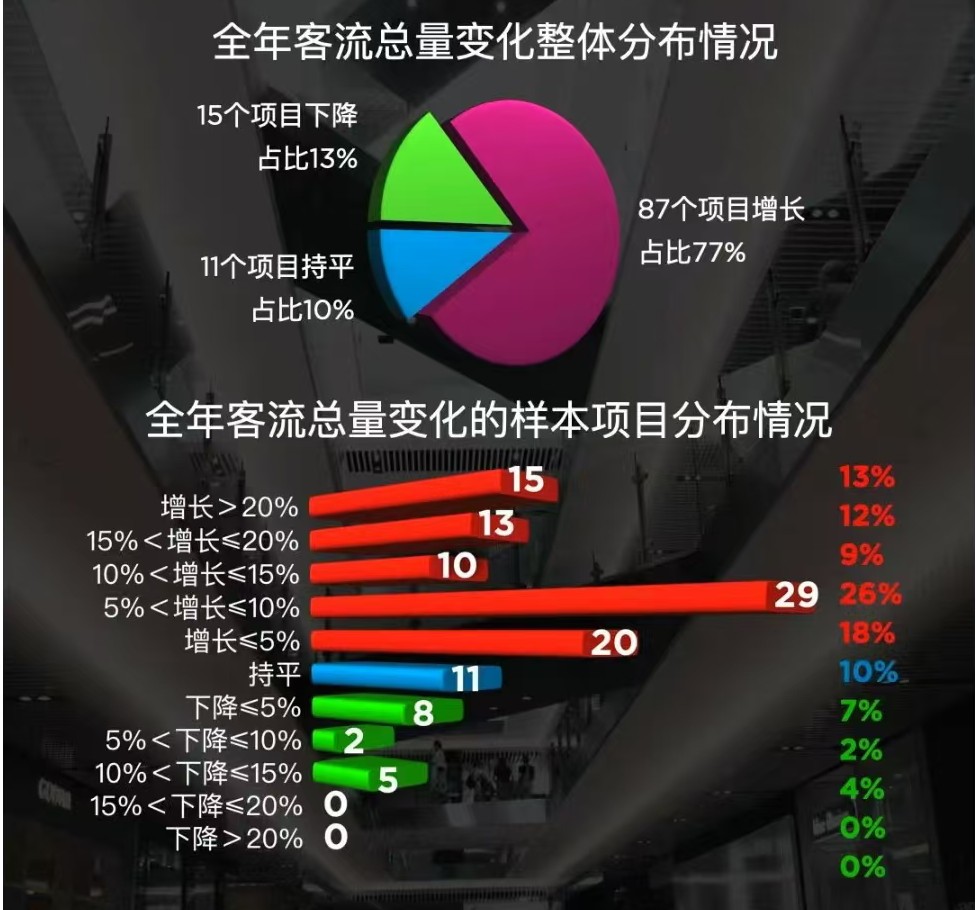

Å─╚½─Ļ┐═┴„┐é┴┐ĘĮ├µüĒ┐┤Ż¼Į³░╦│╔ĒŚ(xi©żng)─┐╚½─Ļ┐═┴„═¼▒╚į÷ķLŻ¼13%Ą─ĒŚ(xi©żng)─┐╚½─Ļ┐═┴„═¼▒╚Ž┬ĮĄĪŻ

śė▒ŠöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024╚½─Ļ┐═┴„┐é┴┐š¹¾wį÷ķL┌ģä▌├„’@Ż¼15éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐īŹ(sh©¬)¼F(xi©żn)┴╦20%Ą─┐═┴„┴┐─Ļį÷ķLŻ¼23éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐īŹ(sh©¬)¼F(xi©żn)┴╦10-20%Ą─╚½─Ļ┐═┴„┐é┴┐═¼▒╚į÷ķLŻ¼š╝▒╚│¼ā╔│╔ĪŻŲõųąŻ¼11éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐╚½─Ļ┐═┴„┐é┴┐═¼▒╚│ųŲĮĪŻ15éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐╚½─Ļ┐═┴„┐é┴┐═¼▒╚│÷¼F(xi©żn)Ž┬ĮĄŻ¼Ž┬ĮĄĘ∙Č╚5%-15%Ż╗š{(di©żo)▓ķśė▒Šųąø]ėą─Ļ┐═┴„┴┐Ž┬ĮĄĘ∙Č╚│¼15%Ą─ĒŚ(xi©żng)─┐ĪŻ

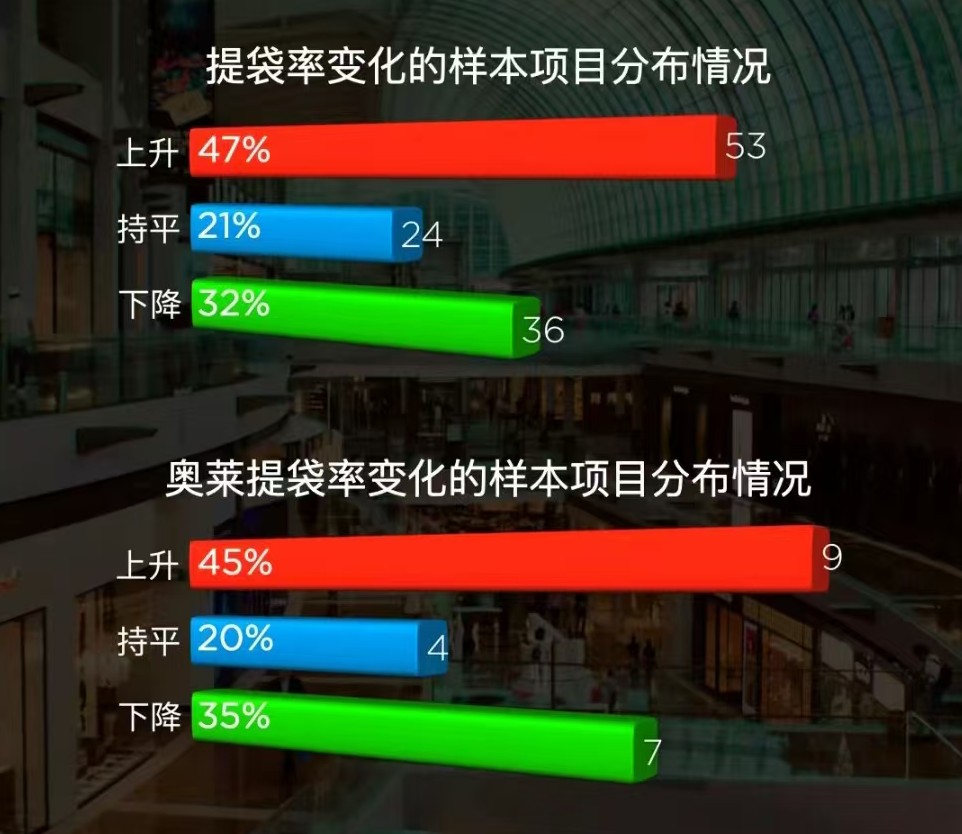

Å─┐═å╬ār(ji©ż)ūā╗»ĘĮ├µüĒ┐┤Ż¼Į³┴∙│╔śė▒ŠĒŚ(xi©żng)─┐┐═å╬ār(ji©ż)Ž┬╗¼Ż¼ŖW╚Rśė▒ŠųąāH3éĆ(g©©)ĒŚ(xi©żng)─┐┐═å╬ār(ji©ż)╔Ž╔²ĪŻ

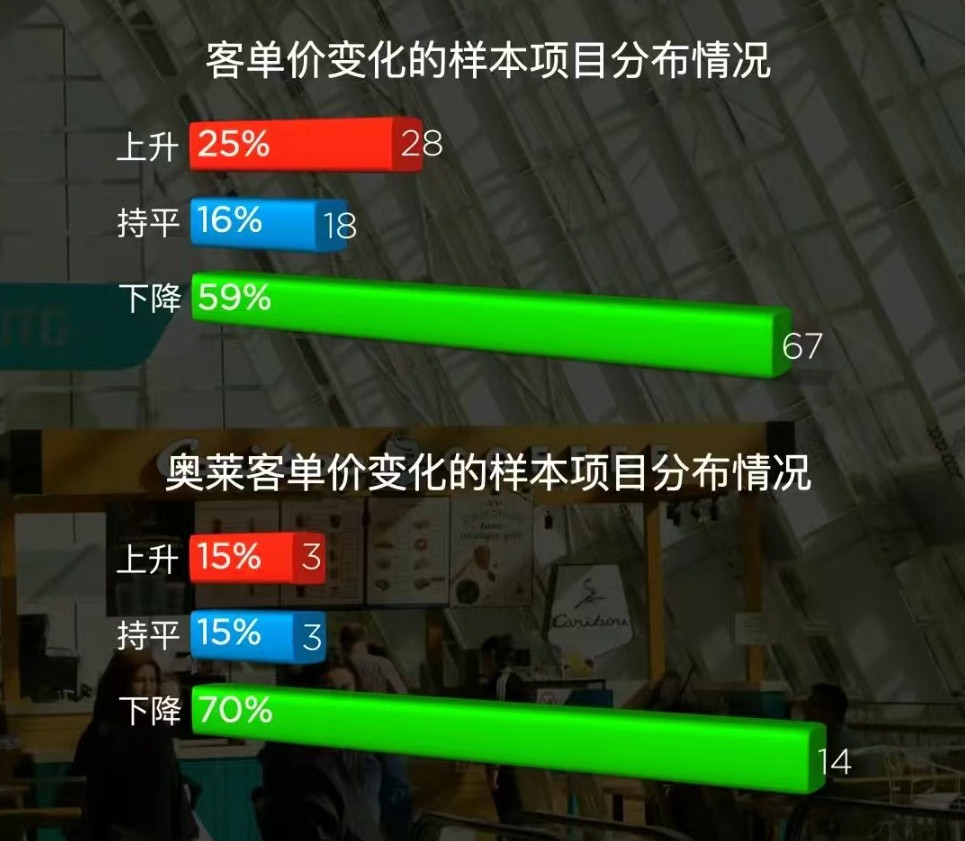

ī”▒╚Ęų╬÷öĄ(sh©┤)ō■(j©┤)░l(f©Ī)¼F(xi©żn)Ż¼59%Ą─š{(di©żo)▓ķśė▒ŠĒŚ(xi©żng)─┐┐═å╬ār(ji©ż)Ž┬ĮĄĪŻŲõųąŻ¼20éĆ(g©©)ŖW╚Rśė▒ŠĒŚ(xi©żng)─┐ųą14éĆ(g©©)ĒŚ(xi©żng)─┐┐═å╬ār(ji©ż)Ž┬ĮĄŻ¼š╝▒╚▀_(d©ó)70%Ż¼āH3éĆ(g©©)ŖW╚RĒŚ(xi©żng)─┐┐═å╬ār(ji©ż)╔Ž╔²ĪŻ

Å─╠ß┤³┬╩ĘĮ├µüĒ┐┤Ż¼Į³ę╗░ļĒŚ(xi©żng)─┐Ą─╠ß┤³┬╩╔Ž╔²Ż¼│¼╚²│╔Ą─ĒŚ(xi©żng)─┐╠ß┤³┬╩Ž┬ĮĄŻ¼Č°ŖW╚Rśė▒ŠĒŚ(xi©żng)─┐Ą─╠ß┤³┬╩▓ó╬┤│÷¼F(xi©żn)├„’@║├ė┌Ųõ╦¹ŅÉą═┘Å╬’ųąą─Ą─ŪķørĪŻ

Å─╚½─ĻūŌĮ╩š╚ļĘĮ├µüĒ┐┤Ż¼│¼Ų▀│╔śė▒ŠĒŚ(xi©żng)─┐ąĪĘ∙į÷ķL×ķų„Ż¼ČÓĮø(j©®ng)³c(di©Żn)╬╗ūŌĮį÷ķL’@ų°ĪŻ79éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐╚½─ĻūŌĮ╩š╚ļ═¼▒╚į÷ķLŻ¼š╝▒╚70%Ż╗ŲõųąŻ¼24éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐═¼▒╚│¼10%Ż¼9éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐═¼▒╚│¼20%ĪŻ

┴Ē═ŌŻ¼21éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐╚½─ĻūŌĮ╩š╚ļ│÷¼F(xi©żn)Ž┬ĮĄ┌ģä▌Ż¼š╝▒╚18%ĪŻį┌113éĆ(g©©)śė▒ŠĒŚ(xi©żng)─┐ųąŻ¼ČÓĮø(j©®ng)³c(di©Żn)╬╗ūŌĮ╩š╚ļ│÷¼F(xi©żn)į÷ķLĄ─śė▒ŠĒŚ(xi©żng)─┐ėą70éĆ(g©©)Ż¼š╝▒╚│¼┴∙│╔Ż¼│ųŲĮśė▒ŠĒŚ(xi©żng)─┐š╝▒╚│¼ā╔│╔Ż╗Į³20éĆ(g©©)ĒŚ(xi©żng)─┐│÷¼F(xi©żn)Ž┬ĮĄŻ¼š╝▒╚17%ĪŻ

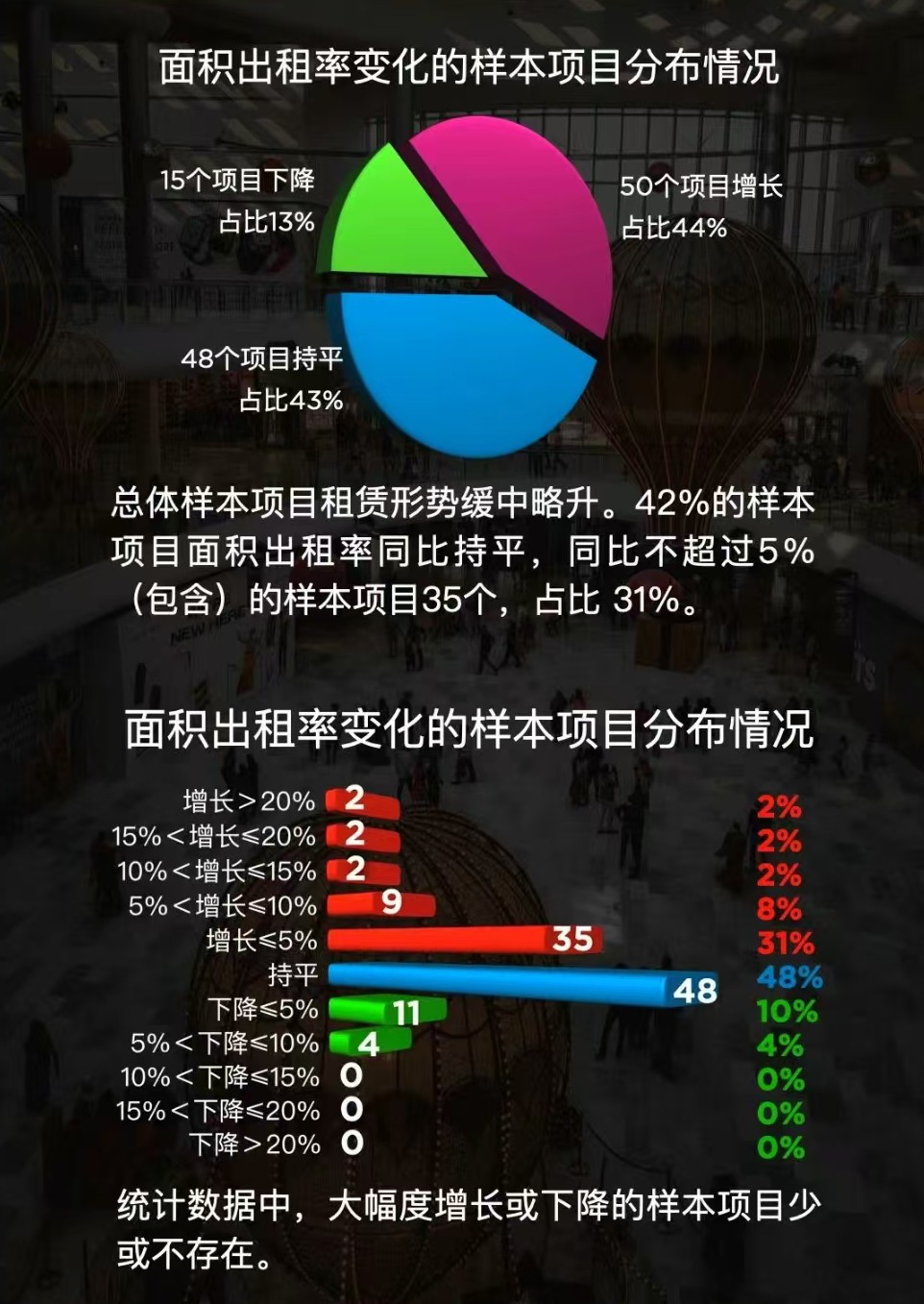

Å─╚½─ĻūŌ┘UŪķørĘĮ├µüĒ┐┤Ż¼╝s░╦│╔ĒŚ(xi©żng)─┐╚½─Ļ│÷ūŌ┬╩šŁĘ∙į÷ķL╗“│ųŲĮŻ¼┐é¾wśė▒ŠĒŚ(xi©żng)─┐ūŌ┘Uą╬ä▌ŠÅųą┬į╔²ĪŻ42%Ą─śė▒ŠĒŚ(xi©żng)─┐├µĘe│÷ūŌ┬╩═¼▒╚│ųŲĮŻ¼═¼▒╚▓╗│¼▀^5%(░³║¼)Ą─śė▒ŠĒŚ(xi©żng)─┐35éĆ(g©©)Ż¼š╝▒╚ 31%ĪŻ

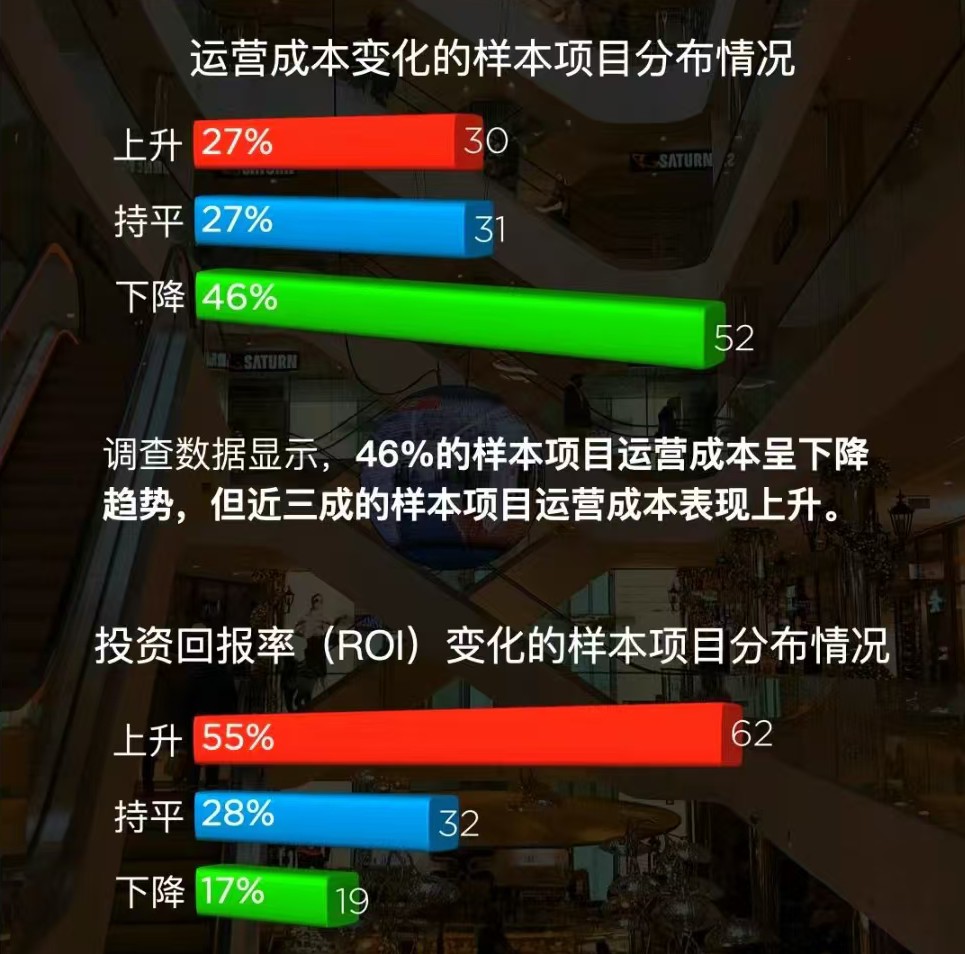

Å─▀\(y©┤n)ĀI│╔▒Š┼c═Č┘Y╗žł¾(b©żo)ĘĮ├µüĒ┐┤Ż¼Ī░ĮĄ▒Šį÷ą¦Ī▒╚įąĶĘĆ(w©¦n)į·ĘĆ(w©¦n)┤“│ų└m(x©┤)═Ų▀M(j©¼n)ĪŻš{(di©żo)▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼46%Ą─śė▒ŠĒŚ(xi©żng)─┐▀\(y©┤n)ĀI│╔▒Š│╩Ž┬ĮĄ┌ģä▌Ż¼Ą½Į³╚²│╔Ą─śė▒ŠĒŚ(xi©żng)─┐▀\(y©┤n)ĀI│╔▒Š▒Ē¼F(xi©żn)╔Ž╔²ĪŻ55%Ą─śė▒ŠĒŚ(xi©żng)─┐═Č┘Y╗žł¾(b©żo)┬╩ROI(ROI=Įø(j©®ng)ĀIā¶╩šęµ/Įø(j©®ng)ĀI│╔▒Š)į┌2024─Ļ│╩╔Ž╔²┌ģä▌Ż¼Ą½17%Ą─śė▒ŠĒŚ(xi©żng)─┐│÷¼F(xi©żn)Ž┬ĮĄæB(t©żi)ä▌Ż¼Į³╚²│╔┌ģė┌ŲĮĘĆ(w©¦n)æB(t©żi)ä▌ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį