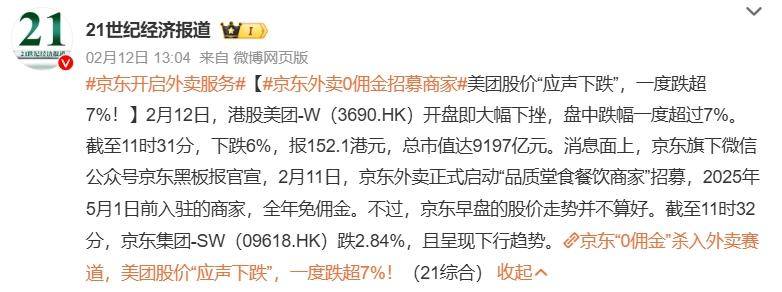

Š®¢|▒╚Ī░Ė╔’ł╚╦Ī▒Ė³ąĶę¬═Ō┘u

üĒį┤/╚żĮŌ╔╠śI

ū„š▀/ÅłšZĖ±

2į┬11╚šŻ¼Š®¢|═Ō┘uš²╩Į╔ŽŠĆŻ╗═¼ĢrŻ¼Š®¢|▀Ćą¹▓╝åóäėĪ░ŲĘ┘|╠├╩│▓═’ŗ╔╠╝ęĪ▒šą─╝ėŗäØŻ¼2025─Ļ5į┬1╚šŪ░╚ļ±v╔╠╝ę╚½─Ļ├Ōé“ĮĪŻ

Š®¢|Ą─Ī░öćŠųĪ▒Ż¼╔§ų┴ę╗Č╚ę²░l┴╦Ī░═Ō┘uąąśIę╗ĖńĪ▒├└łFĄ─╣╔ārŽ┬Ą°ĪŻ

łDį┤Ż║╬ó▓®ĮžłD

═Ō┘u▀@ķT╔·ęŌŻ¼├½└¹Ą═Īó┘Y«aųžĪóµ£ŚlķLŻ¼▀\ĀIļyČ╚ŅHĖ▀Ż╗╝┤▒Ń╚ń┤╦Ż¼╦³ģs╚ń┤┼╩»ę╗░Ń│ų└m╬³ę²╗ź┬ōŠW┤¾ÅS╝Ŗ╝Ŗ╚ļŠųĪŻį┌├└łFĪóI┴╦├┤ā╔┤¾═Ō┘uŠ▐Ņ^░č│ųĄ─╩ął÷Ž┬Ż¼Ī░║¾üĒš▀Ī▒Š®¢|─▄ʱĘųę╗▒ŁĖ■Ż┐

01

Š®¢|ū÷═Ō┘uŻ¼▓╗╩Ū┼╝╚╗╩Ū▒ž╚╗Ż┐

╩┬īŹ╔ŽŻ¼Š®¢|▓óĘŪĮ±─Ļ▓┼Ī░Čó╔ŽĪ▒═Ō┘uśIäšĪŻįńį┌2022─ĻŻ¼Ģr╚╬Š®¢|┴Ń╩█CEOĄ─ą┴└¹▄ŖŠ═į°╣½ķ_▒Ē╩ŠŻ¼Ī░Š®¢|ęčĮø┐╝æ]ū÷═Ō┘uśI䚯¼ų┴ė┌╩▓├┤Ģr║“ķ_╩╝ū÷Ż¼▀@īó╚ĪøQė┌╬ęéāĄ──▄┴”Ż¼ęį╝░╬ęéā╩▓├┤Ģr║“─▄ē“Į©┴óŲę╗éĆ╚╦▓┼łFĻĀĪŻĪ▒

į┌▓╗╔┘ąąśI╚╦╩┐┐┤üĒŻ¼į┌ĄĮ╝ęśIäš╔Ž╔ŅĖ¹ČÓ─ĻĄ─Š®¢|Ż¼┤╦Ę¼╚ļŠų═Ō┘u╦Ń╩ŪĪ░Ēś╦«═Ųų█Ī▒ĪŻ2015─ĻĪ░Š®¢|ĄĮ╝ęĪ▒ęįO2O─Ż╩ĮÜó╚ļ▒ŠĄž╔·╗Ņ╩ął÷Ż¼┤╦║¾ę╗ų▒×ķŽ¹┘Mš▀╠ß╣®│¼╩ą╔·§rĪóßt╦ÄĪó§r╗©ŠGų▓ĪóöĄ┤a╝ęļŖĄ╚ČÓŅÉ╔╠ŲĘ╝sĪ░1ąĪĢr▀_Ī▒Ą─╝┤Ģr┼õ╦═ĪŻ2024╔Ž░ļ─ĻŻ¼Š®¢|ķ_╩╝š¹║ŽĪ░Š®¢|ąĪĢr▀_Ī▒┼cĪ░Š®¢|ĄĮ╝ęĪ▒Ż¼╔ŽŠĆĪ░├ļ╦═Ī▒Ę■䚯╗2024─Ļ9į┬Ż¼Ī░├ļ╦═Ī▒īŻģ^└’▒ŃęčĻæ└m╔ŽŠĆ┐¦Ę╚─╠▓Ķ║═┐ņ▓═ĄĻõüĪŻ

łDį┤Ż║Š®¢|APPĮžłD

Ī░╚żĮŌ╔╠śIĪ▒ūóęŌĄĮŻ¼─┐Ū░į┌Š®¢|╔Ž³c═Ō┘uąĶę¬▀M╚ļĪ░├ļ╦═Ī▒Įń├µ║¾Ż¼³cō¶Ī░ŲĘ┘|═Ō┘uĪ▒Č■╝ē╚ļ┐┌Ž┬å╬▀x┘ÅŻ╗Ųõųąęč╚ļ±v╔╠╝ę┤¾ČÓ×ķ╩šžøĄžĖĮĮ³Ą─│¼╩ąŻ¼ęį╝░ėą╠├╩│ĄĻ├µĄ─▀Bµi▓═’ŗĄĻŻ¼└²╚ńė÷ęŖąĪ├µĪóØh▒ż═§Īó║ŻĄūōŲ═Ō╦═Īó╝╬║═ę╗ŲĘĄ╚▓═’ŗŲĘ┼ŲŻ¼┼õ╦═“T╩ųČÓüĒūį▀_▀_Ż¼╗“╩Ū╔╠╝ęūį╝║┼õ╦═ĪŻ

─┐Ū░Š®¢|═Ō┘uęčĮøĖ▓╔w▒▒Š®Īó╔Ž║ŻĪó╔Ņ█┌Īó║╝ų▌Īó│╔Č╝Ą╚10éĆ║╦ą─│Ū╩ąĪŻūĪį┌▒▒Š®│ŻĀIŲ¼ģ^Ą─ąĪ┐¹Ż©╗»├¹Ż®╩ŪĖ▀Ņl═Ō┘uė├æ¶Ż¼╦²ī”▒╚╩╣ė├░l¼FŻ¼Š®¢|═Ō┘u╔Ž▓╦ŲĘĪó’ŗŲĘĄ─ārĖ±║═┼õ╦═┘Mė├╗∙▒ŠČ╝┼c├└łFŽÓ«öŻ¼Ī░┼õ╦═ĢrķL30-40ĘųńŖū¾ėęŻ¼▀\┘M├┐å╬1.5-3.5į¬Ż¼║═╬ęŲĮĢrė├├└łFø]ėą╠½┤¾ģ^äeŻ¼ų╗▓╗▀^Š®¢|¼Fį┌╔╠╝ę╔┘ę╗ą®ĪŻĪ▒

▓╗▀^Ż¼▓╗═¼Ąžģ^Ž¹┘Mš▀ę▓ėą▓╗═¼Ėą╩▄ĪŻį┌ėą│╔Č╝Ą─ŠWėčį┌╔ń├ĮŲĮ┼_▒Ē╩ŠŻ¼ūį╝║į┌Š®¢|╔Ž³c┴╦ę╗Ę▌ūŽčÓ░┘╬ČļuŻ¼▓╦ŲĘ║═┤“░³┘Mę¬▒╚├└łF▒Ńę╦Äū├½ÕXŻ¼Ą½▀\┘Mģs▒╚├└łFĖ▀│÷┴╦Į³10į¬ĪŻ

łDį┤Ż║ąĪ╝tĢ°ĮžłD

┼õ╦═Ę■䚯¼┐╝“ץ─╩ŪŲĮ┼_Ą─┬─╝s─▄┴”Ż¼▀@ę▓╩Ū╝┤Ģr┴Ń╩█┘ÉĄ└øQä┘Ą─ĻPµIę¬╦žų«ę╗ĪŻ

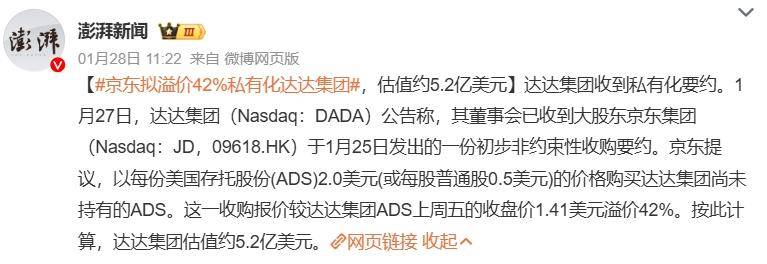

Š®¢|Įė╚ļ═Ō┘uśIäš║¾Ż¼▓╗öÓį÷╝ėĄ─å╬┴┐─▄öé▒Ī┬─╝s│╔▒ŠŻ¼Ą½«öŪ░▀_▀_Ą─▀\┴”║═╗∙Į©─▄ʱŽÓæ¬öU┤¾═Ļ╔Ųęį│ąĮėūĪĖ³ČÓå╬┴┐Ż¼╚ń║╬╠ß╔²ęÄ─Żā×ä▌║═└¹ØÖ┐šķgŻ¼ī”▀_▀_─╦ų┴Š®¢|Č╝╩Ū▓╗ąĪĄ─╠¶æĪŻ

1į┬27╚šŻ¼▀_▀_╝»łF╣½Ėµ’@╩ŠŻ¼Š®¢|╝»łFöMęį╦Įėą╗»Į╗ęūĄ─ĘĮ╩ĮŻ¼╩š┘Å│²Š®¢|ęč│ų╣╔Ę▌═ŌĄ─▀_▀_╚½▓┐┴„═©Ųš═©╣╔ĪŻō■Ī░╚żĮŌ╔╠śIĪ▒┴╦ĮŌŻ¼Š®¢|ęč╩Ū▀_▀_Ą┌ę╗┤¾╣╔¢|Ż¼│ųėąŲõ63.2%Ą─╣╔Ę▌Ż╗▀_▀_─┐Ū░žōž¤ų¦│ųŠ®¢|Ą─╝┤Ģr┴Ń╩█śIäšĪ░├ļ╦═Ī▒Ż¼═¼Ģr│ąĮė═Ō▓┐ėåå╬┼õ╦═ĪŻ

╚¶įō╠ß░Ė╔·ą¦Ż¼▀_▀_īó▒╗Š®¢|╦Įėą╗»Ż¼┤╦┼eę▓Ę┤ė│Š®¢|ėąęŌīó▀_▀_╝{╚ļ„ŌŽ┬Ż¼│╔×ķ╚½┘Y┐ž╣╔Ą─ūė╣½╦ŠĪŻ

łDį┤Ż║╬ó▓®ĮžłD

ųąć°╔ńģ^╔╠śI╣żū„╬»åTĢ■īŻ╝ę╬»åT═§┤║ŠĻĮ╠╩┌šJ×ķŻ¼Š®¢|╩š┘Å▀_▀_╝»łFėąų·ė┌Š®¢|į┌╝┤Ģr┼õ╦═Īó▒ŠĄž╔·╗ŅĘ■äšęį╝░╬’┴„┼õ╦═¾wŽĄĄ╚ĘĮ├µīŹ¼F▀Mę╗▓Įā×╗»║═╠ß╔²ĪŻĪ░▀_▀_Ą─▒Ŗ░³┼õ╦═─Ż╩Į’@╩Š│÷śOĖ▀Ą─ņ`╗Ņąį╝░│╔▒Šā×ä▌Ż¼─▄ē“Ė▀ą¦æ¬ī”ėåå╬▓©äėĪŻ╩š┘Å▀_▀_ėąų·ė┌Š®¢|▀Mę╗▓Įā×╗»╬’┴„┼õ╦═¾wŽĄŻ¼ĮĄĄ═▀\ĀI│╔▒ŠĪŻĪ▒

│²┤╦ų«═ŌŻ¼═§┤║ŠĻ▀Ć▒Ē╩ŠŻ¼│²┴╦═Ō┘u╩ął÷ęÄ─ŻŠ▐┤¾Īó╬’┴„─▄┴”š╝ā×ä▌Ż¼Š®¢|╚ļŠų═Ō┘u▀Ć┐╔─▄┼cų„ĀIśIäšį÷ķLĘ┼ŠÅėąĻPĪŻĪ░Š®¢|2023─ĻČ╚┐éĀI╩š1.08╚fā|į¬Ż¼═¼▒╚į÷ķL3.67%Ż¼į÷╦┘ųØuĘ┼ŠÅŻ¼ąĶę¬īżšęą┬Ą─į÷ķL³cŻ¼═Ō┘u╩ął÷ū„×ķę╗éĆĖ▀ŅlŽ¹┘Mł÷Š░Ż¼Š▀ėąśOĖ▀Ą─ė├æ¶╗Ņ▄SČ╚║═š│ąįŻ¼┐╔ęįĦüĒą┬Ą─ĀI╩šüĒį┤ĪŻĪ▒

łDį┤Ż║windĮžłD

02

0é“ĮŻ¼─▄ʱ│╔×ķĪ░Üó╩ų’ĄĪ▒Ż┐

Š®¢|╚ļŠųŪ░Ż¼═Ō┘u╩ął÷ę╗ų▒╩ŪĪ░ā╔╗óŽÓĀÄĪ▒Ą─Ė±ŠųŻ╗Ė∙ō■ŽÓĻPĮyėŗ’@╩ŠŻ¼├└łF║═I┴╦├┤║Žėŗš╝ō■┴╦═Ō┘u╩ął÷90%ęį╔ŽĄ─╩ął÷Ę▌Ņ~ĪŻį┌▀@ĘNąąśIĖ±Šųų«Ž┬Ż¼Š®¢|─▄ʱęįĪ░ŲĘ┘|═Ō┘uĪ▒║═Ī░0é“ĮĪ▒Ū╦äė═Ō┘u╩ął÷Ż┐

Š®¢|═Ō┘uĪ░0é“ĮĪ▒š■▓▀═Ų│÷║¾Ż¼Ī░├└łF═Ō┘u30%Ė▀│ķé“Ī▒Ī░├└łFš{Ą═é“Įæ¬ī”Ī▒Ą─ŽÓĻPįÆŅ}į┌ŠWĮj╔Ž░lĮ═ĪŻ

╔ń├ĮŲĮ┼_╔Žėą▓╗╔┘╔╠╝ęĢ±│÷ūį╝║├└łF║═I┴╦├┤Ą─║¾┼_ėåå╬Ż║17.5į¬Ą─ėåå╬īŹļH╩š╚ļ6.77į¬Ż╗9į¬Ą─ėåå╬īŹļH╩š╚ļ4.86į¬Ż╗46.4į¬Ą─ėåå╬īŹļH╩š╚ļ26.59į¬ĪŁĪŁ┐┤╦Ų┐╔ė^Ą─┐═å╬ārŻ¼īŹļH╔Ž╔╠╝ęĄĮ╩ųĄ─╩š╚ļģs▓ó▓╗ČÓĪŻ

łDį┤Ż║ąĪ╝tĢ°ĮžłD

├└łFī”┤╦▒Ē╩ŠŻ¼Ė▀│ķé“Ą─öĄō■▓ó▓╗šµīŹŻ¼═Ō┘uīŹļH╔╠æ¶é“Į┬╩×ķ6%-8%ĪŻ╚╗Č°ėą╔╠æ¶╠ߥĮŻ¼├└łFŲĮ┼_│²┴╦╣╠Č©Ą─╝╝ągĘ■äš┘Mų«═ŌŻ¼▀Ćėą║▄ČÓŲõ╦¹Ą─┐█┘M³cŻ¼▒╚╚ń┼õ╦═Ę■äš┘MĪóĢ■åTča┘NĄ╚Ą╚ĪŻ

ī”ė┌Ųõ╦¹ŲĮ┼_Ą─é“Įš■▓▀Č°čįŻ¼Š®¢|Ą─Ī░0é“ĮĪ▒š■▓▀Č╠Ģrķgā╚Ģ■╬³ę²ę╗Č©╔╠╝ę╚ļ±vŻ╗▓╗▀^Ż¼ī”ė┌ę╗─Ļ║¾╩Ūʱ▀Ć─▄│ų└m▀Mąąā×╗▌Ż¼Š®¢|▀Ćø]ėą├„┤_ĪŻĪ░╚żĮŌ╔╠śIĪ▒ūóęŌĄĮŻ¼╔ńĮ╗ŲĮ┼_╔ŽęčĮø│÷¼F║▄ČÓįāå¢Ī░╚ń║╬╚ļ±vŠ®¢|Ī▒Ą─ėæšōŻ¼ėąą®╔╠╝ę╔§ų┴į┌īżŪ¾Ąžģ^┤·└ĒŻ╗▓╗▀^Ż¼ę▓ėą┘u╝ę╚į╚╗▒Ż│ųųö╔„śĘė^Ż¼šJ×ķŠ®¢|╬┤üĒę▓┐╔─▄Ģ■║═Ųõ╦¹ŲĮ┼_ę╗śėŻ¼ų▓Į╠ßĖ▀│ķ│╔▒╚└²ĪŻ

į┌║ė─ŽĮøĀIų°ę╗╝ę░┘žøĄĻĄ─└Ņ└ŅŻ©╗»├¹Ż®▒Ē╩ŠŻ¼ūį╝║Ą─å╬ūė┤¾ČÓČ╝üĒūį═Ō┘uŲĮ┼_Ż¼╦²šJ×ķŻ¼Š®¢|Īó├└łFĪóI┴╦├┤Äū╝ę╣½╦Š┤“└▐┼_ŠĒ╔·ŠĒ╦└Ż¼╬┤üĒ├└łFĄ─│ķ³c║▄┐╔─▄Ģ■═∙Ž┬ū▀Ż¼Č°ŪęĖ„éĆŲĮ┼_ę▓Ģ■į┘┼ÓBę╗┼·“T╩ųŻ¼┼õ╦═ĘĮ├µ┐╔─▄Ģ■Ė³╝ėėą▒ŻšŽĪŻ

Š®¢|═Ō┘uĖ▀š{šą─╝╔╠╝ę║¾Ż¼═Ō┘uąąśIĪ░ā╔Š▐Ī▒Ņ^ę▓░l╔·┴╦ę╗ą®ūāäėĪŻ╩ūŽ╚Ż¼I┴╦├┤╬’┴„░ÕēK│÷¼Fųž┤¾╚╦╩┬š{š¹ĪŻI┴╦├┤ČŁ╩┬ķLģŪØ╔├„īó╝µ╚╬I┴╦├┤CEOŻ¼įŁCEOĒn÷╠ätīŻūóĘų╣▄╝┤Ģr╬’┴„ųąą─ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼I┴╦├┤ą┬╣▄└Ēīė╚ź─ĻĪóĮ±─ĻČ╝į°▒Ē╩Šę¬į┌Ī░╚²─Ļā╚┼ż╠Øė»└¹Ī▒Ī░▓╗┼c╔╠╝ęĀÄ└¹Ī▒Ż¼īó╝┤Ģr╬’┴„├„┤_×ķĄ┌Č■į÷ķLŪ·ŠĆĪŻ

┴Ēę╗▀ģŻ¼├└łFīóš²╩Įį┌ÅV╬„▓┐Ęų│Ū╩ą╩ū┤╬╔ŽŠĆĪ░│¼Ģr├Ō┴PĪ▒įć³cŻ¼į┌įć³cģ^ė“īó╚½├µ╚ĪŽ¹│¼Ģr┐█┐ŅŻ¼īó▒Ŗ░³“T╩ųĄ─│¼Ģr┐█┐ŅĖ─×ķĘeĘųųŲČ╚Ż¼Ė─╔Ų“T╩ųĄ─┼õ╦═¾w“×ĪŻ

łDį┤Ż║╣½▒Ŗ╠¢ĮžłD

ĘNĘNūā╗»Č╝ŅA╩Šų°Ż¼═Ō┘u╩ął÷īóėŁüĒĖ³╝ż┴ęĄ─ĖéĀÄĪŻ

▒╚Ų▀mæ¬▓╗═¼ŲĮ┼_ĮøĀIęÄätĄ─╔╠æ¶Ż¼Ž¹┘Mš▀į┌▓╗═¼ŲĮ┼_ų«ķgĄ─▀węŲ│╔▒Šę¬Ą═Ą├ČÓĪŻ░¼├Įū╔įāš{čąöĄō■’@╩ŠŻ¼Į³47.6%Ž┬│┴╩ął÷Ž¹┘Mš▀ī”═Ō┘uŲĮ┼_Ą─ā×╗▌╗ŅäėĄ─Ņl┬╩ėą▌^Ė▀Ą─Ų┌═¹ĪŻąĪ┐¹▒Ē╩ŠŻ¼ūį╝║Ž┬å╬Ģrę▓Įø│Żžø▒╚╚²╝ęŻ¼╠¶ūŅ▒Ńę╦Ą─ŲĮ┼_┘Å┘IĪŻ

ārĖ±║═ča┘Nų▒Įėė░Ēæų°═Ō┘uė├æ¶Ą─ųęš\Č╚Ż¼Š®¢|ļm╚╗╚ļŠų▌^═ĒŻ¼Ą½╠╚╚¶─├│÷šµĮ░ūŃyüĒĀÄŖZ╩ął÷Ę▌Ņ~Ż¼į┌Ę■äš┘M╔Žū÷ĄĮĪ░ėų║├ėų▒Ńę╦Ī▒Ż¼╬┤▒ž▓╗─▄Å─I┴╦├┤┼c├└łFĄ─ĖéĀÄųą╦║ķ_ę╗éĆ┐┌ūėĪŻ

░┘┬ōū╔įāäō╩╝╚╦Īó┘Y╔ŅļŖ╔╠Ęų╬÷ĤŪfÄø▒Ē╩ŠŻ¼Š®¢|═Ō┘u─┐Ū░╠Äė┌░lš╣│§Ų┌Ż¼╚ļ±vŠ®¢|═Ō┘uĄ─╔╠╝ę▓╗ČÓŻ¼Š®¢|├„’@į┌┐žųŲśIäšęÄ─ŻŻ¼╬┤üĒ▀Mąąė├涾w“ץ─╔²╝ēęį╝░╦ŃĘ©╝╝ągĄ─Ą³┤·║¾Ż¼║▄┐╔─▄Ģ■▀Mę╗▓ĮöU┤¾ęÄ─ŻĪŻ

03

Ī░▒ŠĄž╔·╗ŅĪ▒┘ÉĄ└Ż¼╚║ą█ų┬╣

═Ō┘u╩Ū▒ŠĄž╔·╗ŅśI䚥─║╦ą─Ż¼╗ź┬ōŠWŠ▐Ņ^ī”═Ō┘u╩ął÷Ą─Ī░ĀÄŖZĪ▒Ż¼▒│║¾╩Ū▒ŠĄž╔·╗Ņ┘ÉĄ└╝ż┴ęæørĄ─┐sė░ĪŻ

╗ź┬ōŠW┤¾ÅSū÷═Ō┘uŻ¼║▄ČÓČ╝╩ŪĪ░ĄĮĄĻĪ▒łF┘ÅśI䚥─čė╔ņĪŻ2023─Ļ│§Ż¼ČČę¶├µŽ“▓┐Ęų╔╠╝ę═Ų│÷Ī░łF┘Å┼õ╦═Ī▒Ę■䚯¼╬óą┼įć╦«Ī░ķTĄĻ┐ņ╦═Ī▒ąĪ│╠ą“Ż╗2024─Ļ3į┬Ż¼┐ņ╩ųłF┘Å╠ū▓═Ą─Ę■äš▒ŻšŽųąį÷╝ė┴╦Ī░═Ō┘uĄĮ╝ęĪ▒╣”─▄ĪŻĖ„ŲĮ┼_į┌ĄĮĄĻśIäš╔ŽĀÄĄ├ļy╔ßļyĘųŻ¼▀BŽÓī”ĘŽĄĄ─ąĪ╝tĢ°ę▓į┌ĘeśOķ_═žłF┘ÅśI䚥─│Ū╩ąĪŻ

ō■Ī░░¼╚ū╔įāĪ▒ŅA£yŻ¼ć°ā╚▒ŠĄž╔·╗Ņ╩ął÷ęÄ─Żį┌2025─Ļīóį÷ķLų┴35.3╚fā|į¬Ż¼─ĻÅ═║Žį÷ķL┬╩▀_ĄĮ12.6%Ż¼▓óŪęļSų°ŠĆ╔Ž▓═’ŗĪóŠĆ╔ŽłF┘ÅĄ╚ł÷Š░Ą─═žīÆŻ¼▒ŠĄž╔·╗ŅĘ■䚥─ŠĆ╔ŽØB═Ė┬╩ŅAėŗ2025─Ļīóį÷ų┴30.8%ĪŻ

ųąć°═Č┘YģfĢ■╔Ž╩ą╣½╦ŠīŻśI╬»åTĢ■Ė▒Ģ■ķLų¦┼Óį¬šJ×ķŻ¼╗ź┬ōŠWŠ▐Ņ^ĀÄōīĪ░▒ŠĄž╔·╗ŅĪ▒Ę■䚯¼į┤ė┌▒ŠĄž╔·╗ŅĘ■äš┘NĮ³ė├æ¶╚š│Ż╔·╗ŅŻ¼┴„┴┐╚ļ┐┌ārųĄŠ▐┤¾ĪŻ╠ß╣®▒ŠĄž╔·╗ŅĘ■䚯¼┐╔ęįį÷╝ėė├æ¶╩╣ė├Ņl┬╩║═ĢrķLŻ¼│┴ĄĒė├æ¶öĄō■Ż¼═┌Š“Ė³ČÓ╔╠śIārųĄŻ╗Č°Ūę▒ŠĄž╔·╗ŅĘ■äš║Ł╔w▓═’ŗĪó┴Ń╩█ĪóŖ╩śĘĄ╚ČÓéĆŅIė“Ż¼╩ął÷ęÄ─ŻÅVķ¤Ż¼└¹ØÖ┐šķg┐╔ė^ĪŻč║ūó▒ŠĄž╔·╗Ņī”╗ź┬ōŠWŲĮ┼_üĒšfŻ¼Č╠Ų┌─▄╬³ę²ą┬ė├æ¶Īó╠ß╔²ė├æ¶╗Ņ▄SČ╚Ż¼į÷ÅŖŲĮ┼_š│ąįĪŻ

░¼├Įū╔įāCEOÅłęŃ▒Ē╩ŠŻ¼╔╠╝ę║▄ļyę╗ų▒ęįĄ═ārĘĮ╩Į╚ź▀\ĀIŻ¼ķLŲ┌üĒ┐┤▒ŠĄž╔·╗ŅśIäš▀Ć╩Ūę¬▒╚│÷ŲĘĪóĘ■äšĪó▒Ń└¹ąįŻ╗Žļį┌▀@ł÷ž×═©ŠĆ╔ŽŠĆŽ┬Ą─ĖéĀÄ└’ĘĆūĪį÷ķLŻ¼├┐╝ęŲĮ┼_Č╝ėąĖ„ūįĄ─Č╠░Õę¬čaĪŻ

łDį┤Ż║Š®¢|ĮžłD

šŃ╔╠ūC╚»čął¾’@╩ŠŻ¼├└łF║═ČČę¶╩Ū▒ŠĄž╔·╗ŅĘ■äš╩ął÷Ą─Ī░ļpą█Ī▒Ż¼Ū░š▀į┌ųąąĪ╔╠╝ę║═║╦ą─ūā¼FŲĘŅÉųąš╝ō■ā×ä▌Ż╗║¾š▀į┌ĄĮĄĻ▓═’ŗ▀BµiKA║═▓┐ĘųĄĮĄĻŠC║Ž╠ž╔½ŲĘŅÉųą▒Ē¼F│÷╔½ĪŻ╚╗Č°Ż¼ė╔ė┌▀\┴”Ą╚å¢Ņ}Ż¼ČČ궥─ĄĮ╝ęśIäš▀h▓╗╚ńĄĮĄĻ│÷╔½Ż¼ęčĮøīó═Ō┘uŽÓĻPłFĻĀ▓ó╚ļĄĮĄĻśIäšųąĪŻ╚ńĮ±Ż¼ūįĦ┼õ╦═ĻĀ╬ķĄ─Š®¢|╚ļŠųŻ¼─▄ʱū÷ĄĮĄĮĄĻĪóĄĮ╝ęā╔╩ųūźŻ¼īŹ¼FĪ░║¾üĒš▀Šė╔ŽĪ▒─žŻ┐

░l▒Ēįušō

ĄŪõø | ūóāį