┴∙┤¾Ēö╔▌ŲĘ┼ŲĻPķ]14╝ęķTĄĻŻ¼╔▌│▐ŲĘ▓╗ŽŃ┴╦Ż┐

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/└Ņ╔¬

2022─Ļ▀Ćį┌äōįņõN╩█ėøõøĄ─Ēö╝ēĖ▀╔▌éāŻ¼┐╔─▄ę▓ø]ŽļĄĮĪĖ║«Č¼Ī╣üĒĄ─╚ń┤╦┐ņĪŻ

2į┬17╚šŻ¼ķ_įŲ╝»łFŲņŽ┬╔▌│▐ŲĘŲĘ┼ŲGucciŻ¼į┌╔Ž║ŻĻPķ]┴╦▄ŪÜW░┘žøĄĻ║═ą┬╩└Įń┤¾═Ķ░┘žøĄĻŻ¼ŲĘ┼Ųį┌╔Ž║ŻĄ─ķTĄĻöĄ┴┐ļSų«Ž┬╗¼ĄĮ7╝ęŻ¼Ė³×ķųžę¬Ą─╩ŪŻ¼į┌ęį╔▌│▐ŲĘ╔╠╚”ų°ĘQĄ──ŽŠ®╬„┬ĘŻ¼GucciāH╩Ż╔Ž║Ż║Ń┬ĪÅVł÷ę╗╝ęķTĄĻŻ¼æ┬į╩š┐sęŌ╬Č├„’@ĪŻ

╩┬īŹ╔ŽŻ¼Å─╚ź─Ļķ_╩╝Ż¼┴∙┤¾Ēö╔▌ŲĘ┼Ų(Herm©©sĪóChanelĪóLVĪóDiorĪóGucciĪóPrada)Š═Ę┼ŠÅ┴╦į┌ųąć°ā╚Ąž╩ął÷Ą─═žš╣▓ĮĘźŻ¼▓┐ĘųŲĘ┼ŲĻPĄĻĪó│Ę│²ć·ō§ĪóčėŲ┌ķ_śIŻ¼ą┬ķ_ķTĄĻę▓ęį¤©ą┬ķ_śI×ķų„Ż¼į┌ÜvĮøĖ▀╦┘░lš╣ų«║¾Ż¼╔▌│▐ŲĘš²į┌┐ņ╦┘ĪĖĮĄ£žĪ╣ĪŻ

01

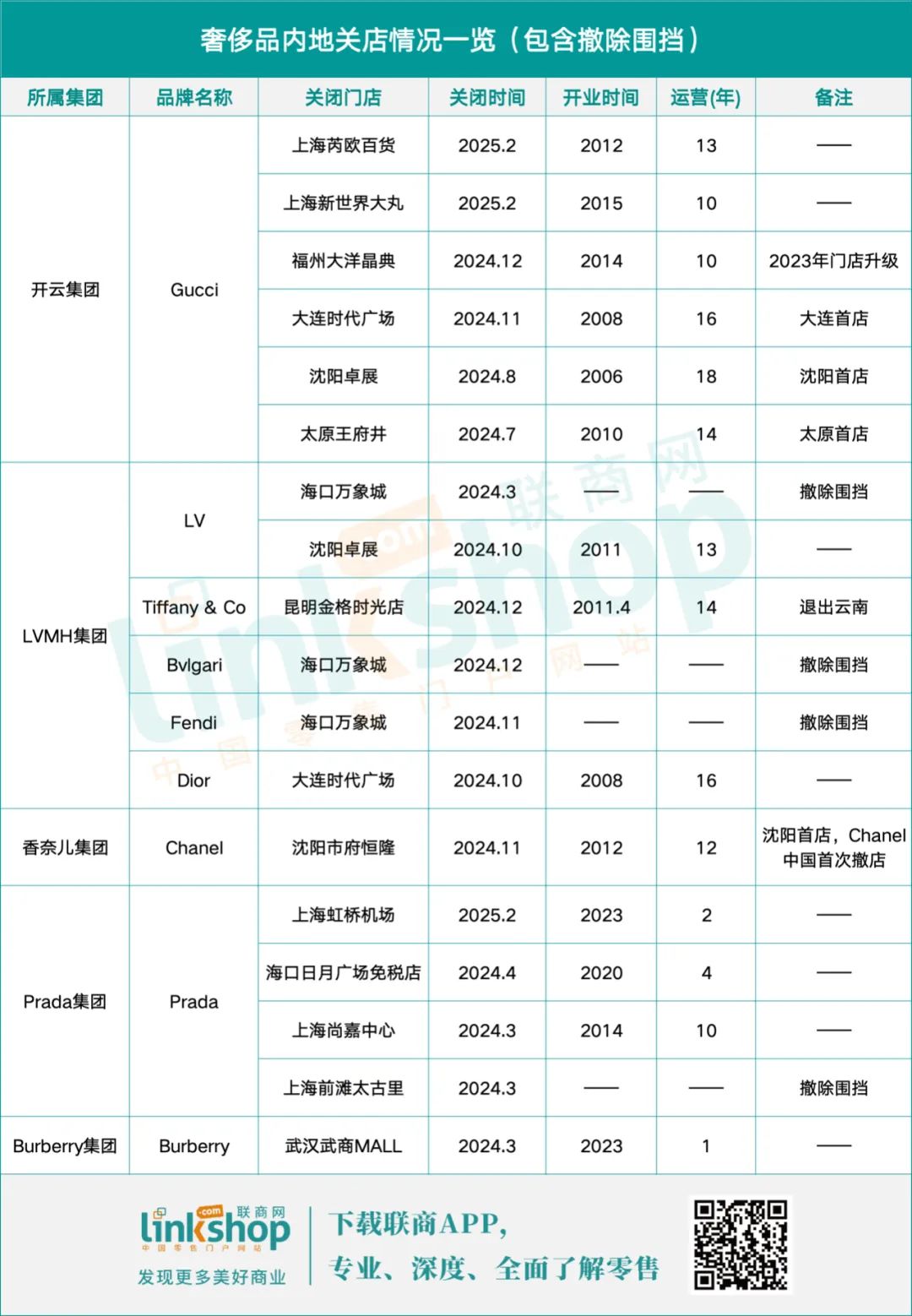

GucciŅI┼▄Ż¼┴∙┤¾Ēö╔▌ŲĘ┼ŲĻPķ]14╝ęķTĄĻ

Guccię╗╚šĻPķ]ā╔ĄĻŻ¼ę²░l┴╦ąąśI¤ßūhĪŻ

╩┬īŹ╔ŽŻ¼Å─╚ź─Ļķ_╩╝Ż¼┴∙┤¾Ēö╔▌ŲĘ┼Ų│²┴╦Herm©©sų«═ŌŻ¼į┌ųąć°ā╚Ąž╩ął÷Č╝ĻPķ]┴╦▓┐ĘųķTĄĻŻ¼ŲõųąChanelĖ³╩Ūūį1999─Ļ▀M╚ļā╚Ąž╩ął÷ęįüĒŻ¼╩ū┤╬ĻPĄĻĪŻ

Ė∙ō■┬ō╔╠ŠW▓╗═Ļ╚½ĮyėŗŻ¼2024─Ļų┴Į±Ż¼┴∙┤¾Ēö╔▌ŲĘ┼Ųį┌ųąć°ā╚Ąž╩ął÷ĻPķ]┴╦14╝ęķTĄĻ(░³║¼│Ę│²ć·ō§)Ż¼ŲõųąGucciĻPķ]6╝ęŻ¼PradaĻPķ]4╝ę(Ųõųąę╗╝ꎥ│Ę│²ć·ō§)Ż¼LVĻPķ]2╝ę(Ųõųąę╗╝ꎥ│Ę│²ć·ō§)Ż¼Dior║═ChanelŠ∙ĻPķ]1╝ęķTĄĻĪŻ

Gucci│²┴╦ĻPķ]╔Ž║Żā╔╝ęķTĄĻ═ŌŻ¼╚ź─Ļ12į┬ĻPķ]┴╦ĖŻų▌┤¾č¾Š¦ĄõĄĻŻ¼Č°▀@╝ęķTĄĻį┌2023─Ļäéäéū÷▀^ķTĄĻ╔²╝ēŻ╗11į┬ĻPķ]┴╦┤¾▀BĢr┤·ÅVł÷ĄĻŻ¼▀@╝ęė┌2008─Ļķ_│÷ķTĄĻŻ¼╩ŪGucciį┌┤¾▀BĄ─╩ū╝ęķTĄĻŻ╗8į┬ĻPķ]Ą─╔“Ļ¢ū┐š╣ĄĻ,╩ŪGucciĄ─╔“Ļ¢╩ūĄĻŻ╗7į┬ĻPķ]Ą─╠½įŁ═§Ė«Š«ĄĻŻ¼╩Ū2010─ĻGucciį┌╠½įŁķ_│÷Ą─╩ū╝ęķTĄĻĪŻ

æ┬į╩š┐sĄ─▓ó▓╗ų╣Guccię╗╝ęŻ¼LVį┌╚ź─Ļ10į┬│Ę│÷╔“Ļ¢ū┐š╣Ż¼╚ź─Ļ3į┬│Ę│²┴╦║Ż┐┌╚fŽ¾│ŪĄ─ć·ō§ĪŻ┤╦Ū░Ą─2023─Ļ4į┬Ż¼LVį┌║Ż┐┌╚fŽ¾│Ūć·ō§Ż¼░┤ššęÄäØŻ¼LVīóį┌║Ż┐┌╚fŽ¾│Ū┤“įņ┐ńīėŠ½ŲĘĄĻŻ¼╚ń╣¹╚ńŲ┌ķ_śIŻ¼▀@īó╩ŪLV╩ū┤╬▀M╚ļ║Ż─Ž╩ął÷Ż¼┐╔Ž¦į┌ć·ō§Į³ę╗─Ļ║¾Ż¼LVøQČ©│ĘÖnĪŻ│²┴╦Ę┼Śē▀M╚ļ║Ż─Ž╩ął÷═ŌŻ¼LVį┌▒▒Š®╚²└’══Ųņ┼ץĻĄ─ķ_śIĢrķgę▓ęčĮøčėŲ┌Ż¼įŁėŗäØ2024─Ļ╔Ž░ļ─Ļķ_śIĄ─ķTĄĻŻ¼ęčøQČ©čėŲ┌ĄĮĮ±─Ļķ_śIĪŻ

Chanel╚ź─Ļ11į┬│Ęļx╔“Ļ¢╩ąĖ«║Ń┬Īę▓ę²░ląąśI¤ßūhŻ¼▀@╩ŪChanelį┌ųąć°┤¾Ļæ╩ął÷Ą─╩ū┤╬│ĘĄĻĪŻ┤╦═ŌDiorę▓ė┌╚ź─Ļ10į┬│Ęļx┤¾▀BĢr┤·ÅVł÷ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼LVĪóDiorĪóChanelĪóGucciĻPķ]Ą─ķTĄĻ│²│ĘÖn═ŌČ╝╩Ū▀\ĀI10─Ļęį╔ŽĄ─ķTĄĻŻ¼Č°PradaĻPķ]Ą─ķTĄĻųą▀\ĀIĢrķgĖ³Č╠Ż¼āH╔Ž║Ż╔ą╝╬ųąą─ķTĄĻ▀\ĀI10─ĻŻ¼║Ż┐┌╚šį┬ÅVł÷├ŌČÉĄĻ║═╔Ž║Ż║ńś“ÖCł÷Ęųäeė┌2020─Ļ║═2023─Ļķ_│÷Ż¼▀\ĀIĢrķgŠ∙▓╗ūŃ5─ĻŻ¼┤╦═ŌŻ¼Pradaį┌╔Ž║ŻŪ░×®╠½╣┼└’Ą─ć·ō§ę▓ęčĮø│Ę│²ĪŻ

┴∙┤¾Ēö╔▌ŲĘ┼Ųų«═ŌŻ¼Ųõ╦¹╔▌│▐ŲĘ┼Ųį┌ā╚Ąž╩ął÷ę▓╩š┐sĻćŠĆ╗“š▀Ę┼ŠÅ─_▓ĮŻ¼FendiĪóBvlgarię▓Ė·ļSLVĄ──_▓Į│ĘÖn║Ż┐┌╚fŽ¾│ŪŻ¼Tiffany & Coį┌╚ź─Ļ─ĻĄūĻPķ]└ź├„ĮĖ±Ģr╣ŌĄĻŻ¼ÅžĄū═╦│÷įŲ─Ž╩ął÷Ż¼ėóć°Ēö╔▌BurberryĪĖ░ßļxĪ╣╬õØh╬õ╔╠MALLŻ¼▐D═Č╬õØhSKPĪŻ

Burberry▓╗╩ŪĄ┌ę╗éĆū÷│÷ĪĖĻPę╗ķ_ę╗Ī╣øQČ©Ą─ŲĘ┼ŲŻ¼Chanelį┌ĻPķ]╔“Ļ¢╩ąĖ«║Ń┬ĪķTĄĻę╗╠ņ║¾Ż¼╔“Ļ¢╚fŽ¾│ŪķTĄĻš²╩Įķ_śIŻ¼═Ļ│╔¤o┐pŃĢĮėĪŻ

Å─╔▌│▐ŲĘ┼Ų▓╝Šų▓▀┬įųą▓╗ļy┐┤│÷Ż¼«ö╩ął÷ė╔¤ß▐D└õŻ¼Ę┼ŠÅ─_▓ĮĄ─╔▌│▐ŲĘ┼Ųę▓ĪĖō±ā×Č°ķ_Ī╣Ż¼▀@ūīČ©╬╗ųž╔▌Ą─╔╠ł÷│ąō·ų°▓╗ąĪĄ─ē║┴”ĪŻ

02

śI┐ā│ąē║Ż¼╔▌│▐ŲĘ┼Ųė├ĪĖ¤©ą┬Ī╣“īäėśI┐ā

╔▌│▐ŲĘ┼ŲĻPĄĻ╗“š▀ĪĖśOŽ▐ę╗ōQę╗Ī╣Ą─▒│║¾Ż¼╩ŪśI┐ā│ąē║å¢Ņ}ĪŻ

ĪĖŽ¹┘Mš▀▓╗É█┘I┴╦Ī╣╩Ū╔▌│▐ŲĘŲĘ┼Ų├µ┼RĄ─ę╗éĆųžę¬ļyŅ}Ż¼ū╔įā╣½╦ŠžÉČ„░l▓╝Ą─ł¾Ėµ’@╩ŠŻ¼╩▄Ž¹┘Mš▀ą┼ą─▓╗ūŃĪó│÷Š│ė╬Å═╠KĪóŽ¹┘M═Ō┴„╝ėäĪĄ╚ę“╦žė░ĒæŻ¼2024─Ļųąć°ā╚ĄžéĆ╚╦Ė▀Č╦Ž¹┘MŲĘ╩ął÷õN╩█Ņ~ŅAėŗŽ┬ĮĄ18%-20%ĪŻ═¼ĢrŻ¼įōł¾Ėµ▀ĆųĖ│÷Ż¼2024─ĻŠ│═ŌĖ▀Č╦Ž¹┘M═Ō┴„╝ėäĪŻ¼Š│═ŌŽ¹┘Mš╝▒╚╔²ų┴40%ĪŻųąć°ā╚ĄžŽ¹┘Mš▀į┌ÜWų▐║═üå╠½Ąžģ^Ą─Ė▀Č╦Ž¹┘MĘųäe╗ųÅ═ų┴2019─ĻĄ─50%║═120%Ż¼Ą½Š│═Ōį÷ķL▓╗ūŃęįÅøčaųąć°ā╚Ąž╩ął÷Ą─Ž┬╗¼Ż¼┐鎹┘MŅ~═¼▒╚Ž┬ĮĄ╝s7%ĪŻ┤╦═ŌŻ¼ļSų°╩ął÷ūā╗»Ż¼Ė▀Č╦Ž¹┘MŲĘĄ╚═¼ė┌Ė▀ŲĘ┘|╔·╗ŅĄ─ś╦║×╦Ų║§ęč▓╗į┘▒╗ą┬ę╗┤·Ž¹┘Mš▀šJ┐╔Ż¼Ī░ŲĮ╠µĪ▒│╔×ķą┬│▒┴„ĪŻ

Å──┐Ū░ęčĮø░l▓╝žöł¾Ūķør┐┤Ż¼ĪĖ╬µŠoÕX░³Ī╣Ą─Ž¹┘Mš▀ūī╔▌│▐ŲĘ╝»łFĖą╩▄ĄĮ┴╦└õęŌĪŻ

ĻPĄĻūŅČÓĄ─Gucci2024─ĻĀI╩š═¼▒╚Ž┬ĮĄ23%ų┴77ā|ÜWį¬(╝s║Ž╚╦├±Ä┼586ā|į¬)Ż¼─Ė╣½╦Šķ_įŲ╝»łF2024─ĻĀI╩šŽ┬ĮĄ12%ų┴171.94ā|ÜWį¬(╝s║Ž╚╦├±Ä┼1309ā|į¬)Ż¼üå╠½Ąžģ^│²╚š▒Š═ŌĀI╩š═¼▒╚Ž┬ĮĄ23%ų┴52.22ā|ÜWį¬(╝s║Ž╚╦├±Ä┼398ā|į¬)ĪŻLVMH╝»łF2024─ĻĀI╩š═¼▒╚į÷ķL1%ų┴847ā|ÜWį¬(╝s║Ž╚╦├±Ä┼6448ā|į¬)Ż¼üåų▐│²╚š▒ŠĄžģ^═ŌŽ┬╗¼11%ĪŻ

ų╗ėąÉ█±R╩╦śI┐āę└╚╗ĘĆĮĪŻ¼╚½─ĻĀI╩š═¼▒╚į÷ķL13%▀_ĄĮ152ā|ÜWį¬(╝s║Ž╚╦├±Ä┼1157ā|į¬)Ż¼┤¾ųą╚Aģ^ę╗╝ŠČ╚Ž┬╗¼Ą─┐═┴„į┌╦─╝ŠČ╚īŹ¼F╗ž╔²ĪŻ

▀@╩╣Ą├╔▌│▐ŲĘ┼Ųį┌ķ_ĄĻ╔Ž├µĖ³╝ėųö╔„ĪŻ

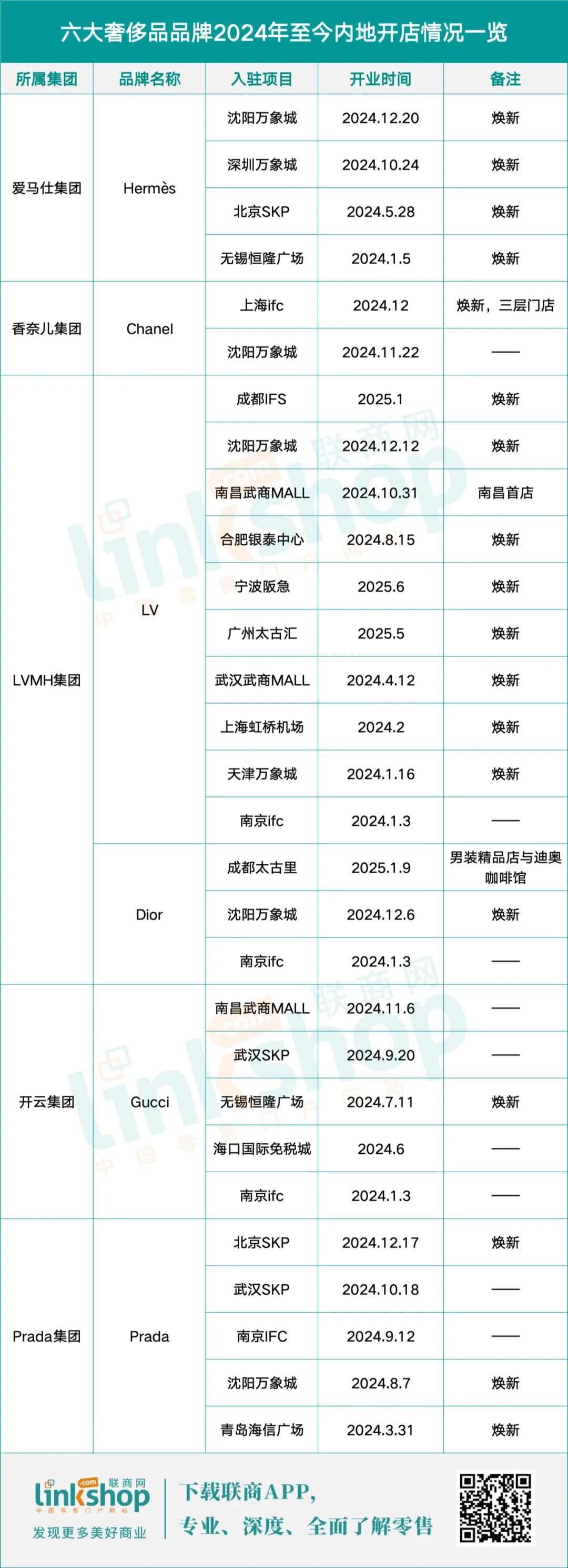

Ė∙ō■┬ō╔╠ŠW▓╗═Ļ╚½ĮyėŗŻ¼┴∙┤¾ŲĘ┼Ų2024─Ļų┴Į±ķ_│÷29╝ęķTĄĻŻ¼Ą½╩Ūėą18╝ꎥ¤©ą┬ķ_śIŻ¼╝sš╝┐éöĄĄ─62%ĪŻČ°ą┬ķ_śI11╝ęķTĄĻųąŻ¼ėą8╝ę╝»ųąį┌2024─Ļą┬ķ_śIĄ─ųž╔▌╔╠ł÷Ż¼▒╚╚ń2024─Ļ7į┬ķ_śIĄ──ŽŠ®ifc╔╠ł÷Š═╬³ę²┴╦LVĪóGucciĪóDiorĪóPradaŻ¼─Ž▓²╬õ╔╠MALLīóLV║═GucciĦ▀M─Ž▓²Ż¼╬õØhSKP└’Ż¼GucciĪóPradaęčĮøķ_śIĪŻ

Ė³ČÓĄ─ŲĘ┼Ų═©▀^öU┤¾ķTĄĻ├µĘeĪĖ¤©ą┬ķ_śIĪ╣Ż¼ęį┤╦öU┤¾ė░Ēæ┴”Ż¼╠ßĖ▀õN╩█Ņ~ĪŻ

▒╚╚ńChanelį┌╔Ž║Żifcć°Įųąą─Ą─Š½ŲĘĄĻÅ─ę╗īė═žš╣ų┴╚²īėŻ¼É█±R╩╦į┌╔Ņ█┌╚fŽ¾│ŪöUĮ©║═ą┬▀w║¾Ą─Š½ŲĘĄĻš╝Ąž├µĘe900ŲĮĘĮ├ūŻ¼╩Ū─┐Ū░ųąć°╩ął÷╔Žå╬īė├µĘeūŅ┤¾Ą─É█±R╩╦ķTĄĻĪŻLVĮ±─Ļį┌│╔Č╝IFS¤©ą┬ķ_śIĄ─ķTĄĻŻ¼├µĘe×ķ3230ŲĮĘĮ├ūĪŻ

╔▌│▐ŲĘ┼Ųī”┤¾ĄĻĄ─Ų½É█▓╗╝ėč┌’ŚŻ¼▀@╩Ūę“×ķę╗ĘĮ├µūŃē“┤¾Ą─┐šķg─▄ē“Ę┼Ž┬ŲĘ┼ŲĪĖ╚½ŽĄ┴ą«aŲĘĪ╣Ż¼ßīĘ┼╬³ę²┴”Ż¼┴Ēę╗ĘĮ├µŻ¼═©▀^į┌Ąž╬─╗»ĮŌūx║═ŲĘ┼Ų╬─╗»č▌└[Ż¼╔▌│▐ŲĘ┼ŲĢ■į┌╔ńĮ╗├Į¾w╔Ž╩š½@Ė³ČÓĄ─įÆŅ}║═ėæšōŻ¼Č°▀@ą®ūŅĮKČ╝╩Ū×ķ┴╦┐═┴„║═õN╩█Ņ~Ę■äšĪŻ

03

Ė▀Č╦╔╠ł÷ė├ĪĖš{Ė─Ī╣Ąųė∙ĪĖ║«Č¼Ī╣

╔▌│▐ŲĘ┼ŲõN╩█Ž┬╗¼Īóų„äėĪĖČ■▀xę╗Ī╣╔§ų┴ĻPķ]Ą═ą¦ķTĄĻŻ¼ūīČ©╬╗Ė▀Č╦╔╠ł÷śI┐ā│ąē║Ż¼╔§ų┴š╣ķ_┴╦╝ż┴ęĄ─ārĖ±æĪŻ

į┌¢|▒▒Ż¼╩¦╚źLVĪóGucciā╔┤¾ķT├µĄ─ū┐š╣┘Å╬’ųąą─╔“Ļ¢ĄĻŻ¼╚ź─ĻęčĮøą¹▓╝ĻPķ]Ż╗į┌╬õØhŻ¼ĪĖ┘N─śĖéĀÄĪ╣Ą─╬õØh╬õ╔╠MALLĪó╬õØhSKPęį╝░╬õØh║Ń┬ĪÅVł÷╚²╝ęĖ▀Č╦╔╠ł÷═©▀^ča┘NĄ─ĘĮ╩ĮŻ¼┤“Ēæ┴╦Ė▀Č╦╔╠ł÷Ą─ārĖ±æŻ¼į┘╝ė╔ŽChanel╔“Ļ¢▐D═Č╚fŽ¾│ŪĪó┤¾▀BĢr┤·ÅVł÷Įė▀B╩¦╚źGucci║═DiorŻ¼ūīĖ▀Č╦╔╠ł÷Ą─╚šūėę▓ĪĖļy▀^Ī╣ŲüĒĪŻ

ęį║Ń┬ĪĄž«a×ķ└²Ż¼Ė∙ō■║Ń┬ĪĄž«a2024─Ļžöł¾Ż¼║Ń┬ĪĄž«a┴∙éĆĖ▀Č╦╔╠ł÷ųąŻ¼╔Ž║Ż║Ń┬ĪÅVł÷║═╔Ž║ŻĖ█ģR║Ń┬ĪÅVł÷Īó└ź├„║Ń┬ĪÅVł÷Ą─╩š╚ļĘųäeŽ┬Ą°6%Īó3%║═2%Ż¼╩¦╚źChanelĄ─╔“Ļ¢╩ąĖ«║Ń┬ĪÅVł÷╩š╚ļŽ┬ĮĄ16%Ż¼ų▒├µSKP║═╬õ╔╠MALLĄ─╬õØh║Ń┬ĪÅVł÷Ė³╩ŪŽ┬╗¼┴╦19%Ż¼ų╗ėą┤¾▀B║═¤oÕaĒŚ─┐│÷¼Fį÷ķLŻ¼Ųõųą┤¾▀B║Ń┬ĪÅVł÷╩š╚ļį÷ķL8%Ż¼¤oÕa║Ń┬ĪÅVł÷╩š╚ļ╔ŽØq2%ĪŻ

┤╦═ŌŻ¼Å─žöł¾╔Žę▓─▄┐┤│÷Ż¼│÷ūŌ┬╩å¢Ņ}ę▓ĪĖ└¦ö_Ī╣ų°║Ń┬ĪÅVł÷▓┐ĘųĒŚ─┐Ż¼Ųõųą╬õØh║Ń┬ĪÅVł÷2024─Ļ│÷ūŌ┬╩āH×ķ85%Ż¼╔“Ļ¢╩ąĖ«║Ń┬ĪÅVł÷│÷ūŌ┬╩×ķ87%ĪŻ

╠½╣┼Ąž«aŲņŽ┬┼dśI╠½╣┼ģR2024─ĻĄ─┴Ń╩█Ņ~═¼▒╚Ž┬╗¼13.9%Ż¼ūŌė├┬╩ę▓āH×ķ93%Ż¼▀@╩Ū╠½╣┼Ąž«aį┌ųąć°ā╚Ąž┴Ń╩█ĒŚ─┐ųąĄ─ūŅĄ═ųĄĪŻ▒▒Š®╚²└’══╠½╣┼└’║═│╔Č╝╠½╣┼└’Ą─┴Ń╩█Ņ~ĘųäeŽ┬╗¼0.2%║═14%Ż¼ūŌė├┬╩×ķ98%║═96%ĪŻ

╠½╣┼Ąž«aį┌ā╚ĄžĄ─┴∙éĆ╔╠śIĒŚ─┐ųąŻ¼āH╔Ž║ŻŪ░×®╠½╣┼└’Ą─┴Ń╩█Ņ~╚ĪĄ├3.4%į÷ķLĪŻ

śI┐ā│ąē║Ž┬Ż¼Ė▀Č╦╔╠ł÷ę▓į┌Ū¾ą┬Ū¾ūāĪŻ

╚²└’══╠½╣┼└’▒▒ģ^LVĪóDiorš²į┌ć·ō§Ż¼─Žģ^ätĖ³ČÓę²╚ļ┴╦▀\äėŲĘ┼Ų║═įOėŗĤŲĘ┼ŲĪŻ╔Ž║Ż┼dśI╠½╣┼ģR╗“įSę▓īóėŁüĒLV║═ĄŽŖWĪŻ║═Ū░ā╔š▀▓╝Šų╔▌│▐ŲĘ▓╗═¼Ą─╩ŪŻ¼╔“Ļ¢╩ąĖ«║Ń┬ĪÅVł÷øQČ©š{š¹Č©╬╗Ż¼į÷╝ėĢr╔ą╔·╗Ņ¾w“×║═▓═’ŗĪŻ

┬ō╔╠ŠWĖ▀╝ēŅÖå¢łF│╔åT┼╦ė±├„šJ×ķŻ║╔╠ł÷š{Ė─Ą─ĻPµIį┌ė┌╔╠ł÷ārųĄČ©╬╗║═▀xŲĘĪŻārųĄšŠ╬╗ę¬į┌ć°ļH╩ął÷Ż¼ārĖ±ŠĆ└ŁĖ▀Ż¼×ķć°ļHŽ¹┘Mč█╣ŌĄ─ŪÓ─Ļųą«aĘ■䚯╗Ū■Ą└▀xō±ę¬║═ć°ļH┘QęūÖCśŗ║Žū„Ż¼ų▒▓╔Īóų▒õNŻ¼ę└┐┐AIŅA£yĘų╬÷Ż¼┐žųŲŪ■Ą└│╔▒ŠŻ¼╬┤üĒ┐╔Ų┌ĪŻĄ½╩Ū▀xŲĘ▓╗─▄╠½ļsŻ¼Ą═ārĖ±Īóć°ā╚╗»Ż¼╠žąį▓╗═╗│÷Ż¼Š═ø]ėąĮøĀIārųĄĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį