Ī░č®═§Ī▒IPO╩ąųĄ│¼Ū¦ā|Ż¼├█č®▒∙│Ū═╗ć·Ė█╣╔

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/ąĪ╦„

Å─ÓŹų▌│÷░lĄ─Ī░č®═§Ī▒ĮKė┌Ū├Ēæ╔Ž╩ąĄ─ńŖ┬ĢĪŻ

3į┬3╚šŻ¼ą┬▓Ķ’ŗĄ┌╦─╣╔Ī░├█č®▒∙│ŪĪ▒š²╩ĮĄŪĻæĖ█╣╔Ż¼░ląąār×ķ202.5Ė█į¬/╣╔Ż¼─╝┘Yā¶Ņ~×ķ32.91ā|Ė█į¬Ż¼░ląą┐é╩ąųĄ▀_763.55ā|Ė█į¬Ż¼│╔×ķĖ█╣╔Üv╩Ę╔ŽūŅ┤¾Ą─▓Ķ’ŗIPOĪŻ

╔Ž╩ą╩ū╚šŻ¼├█č®▒∙│Ūķ_▒Pār▀_262Ė█į¬/╣╔Ż¼╔ŽØq29.38%Ż¼ī”æ¬╩ąųĄ987.9ā|Ė█į¬ĪŻĮžų┴░lĖÕŻ¼╣╔ārūŅĖ▀▀_287.2Ė█į¬/╣╔Ż¼┐é╩ąųĄ│¼Ū¦ā|ĪŻ

╝ė╔Ž┤╦Ū░IPO│╔╣”Ą──╬讥─▓ĶĪó▓Ķ░┘Ą└ęį╝░╣┼▄°Ż¼ą┬▓Ķ’ŗį┌Ė█╣╔ęč╝»²R╦─╣╔ĪŻ

01

ėą═¹┤“ŲŲĪ░─¦ųõĪ▒

ļm╚╗├█č®▒∙│Ū╚ļł÷ūŅ═ĒŻ¼ģs─├│÷┴╦─┐Ū░×ķų╣ūŅā׫ɥ─▒Ē¼FĪŻ

╔Ž╩ąŪ░Ą─šJ┘ÅŁh╣ØŻ¼├█č®▒∙│ŪŠ═ęį5125▒ČĄ─╣½ķ_šJ┘Å▒ČöĄ³c╚╝Ė█╣╔╩ął÷Ż¼ā÷ĮY┘YĮęÄ─ŻĖ▀▀_1.82╚fā|Ė█į¬Ż¼│¼įĮ┴╦┐ņ╩ų2021─ĻäōŽ┬Ą─1.28╚fā|Ė█į¬╝oõøŻ¼ęįĪ░ą┬Ģxā÷┘Y═§Ī▒╔ĒĘ▌╦óą┬Ė█╣╔IPOÜv╩Ę╝oõøĪŻ

╗žŅÖŽ╚ąąš▀Ą─╔Ž╩ąÜv│╠Ż¼ą┬▓Ķ’ŗĄ─┘Y▒Š╗»Ą└┬Ę▓╝ØMŪG╝¼Ż¼╔Ž╩ąŲŲ░l│╔×ķ│ŻæBŻ¼šJ┘Å╗▒¼Ą─├█č®▒∙│Ūėą═¹┤“ŲŲ▀@éĆĪ░─¦ųõĪ▒ĪŻ╚ń┤╦ä▌╚ńŲŲų±Ą─▒Ē¼FŻ¼šl─▄ŽļĄĮ├█č®▒∙│ŪĄ─▒│║¾š²╩Ūę╗ų▒▓╗▒╗Ė█╣╔╩ął÷┐┤║├Ą─ą┬▓Ķ’ŗŅIė“ĪŻ

2021─ĻŻ¼─╬讥─▓ĶōīŽ╚įć╦«Ė█╣╔ĪŻ6į┬30╚šŻ¼ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī░─╬讥─▓ĶĪ▒╔Ž╩ąŻ¼░ląąār×ķ19.8Ė█į¬/╣╔Ż¼«ö╚šķ_▒Pār×ķ18.86Ė█į¬/╣╔Ż¼▌^░ląąārŽ┬Ą°4.7%ĪŻ╩š▒Pārł¾17.12Ė█į¬/╣╔Ż¼▌^░ląąārŽ┬╗¼┴╦13.54%Ż¼╩ąųĄĄ°ŲŲ300ā|Ė█į¬Ż¼×ķ293.63ā|Ė█į¬ĪŻ

Įžų┴░lĖÕŻ¼─╬讥─▓Ķ╣╔ār×ķ1.96Ė█į¬/╣╔Ż¼3─ĻČÓĢrķgŻ¼╣½╦Š┐é╩ąųĄęčÅ─╔Ž╩ą│§Ą─│¼300ā|Ė█į¬┐s╦«Į³9│╔ų┴33.42ā|Ė█į¬ĪŻ

═ŌĮń▓╗┐┤║├Ż¼▒╦ĢrīŻūóų▒ĀIĄ──╬č®ę▓ļyęįūįūCŻ¼─╬č®╔Ž╩ą║¾Ą─▒Ē¼F¤oę╔Įo▒ŖČÓ▓Ķ’ŗŲĘ┼ŲØŖ┴╦ę╗┼ĶĪ░└õ╦«Ī▒ĪŻ

Č°ļSų°ą┬▓Ķ’ŗ░lš╣▀M╚ļĘų╦«ÄXŻ¼╔Ž╩ąųØu│╔×ķŲĘ┼ŲĄ─Ī░▒žą▐šnĪ▒ĪŻ3─Ļ║¾Ą─2024─Ļ4į┬23╚šŻ¼ą┬▓Ķ’ŗĄ┌Č■╣╔Ī░▓Ķ░┘Ą└Ī▒╔Ž╩ąŻ¼░ląąār×ķ17.5Ė█į¬/╣╔Ż¼░ląą╩ąųĄ│¼200ā|Ė█į¬ĪŻ

Ą½▓Ķ░┘Ą└╔Ž╩ą║¾Ą─▒Ē¼Fę▓▓╗╦Ń╠½║├ĪŻ╔Ž╩ą╩ū╚šķ_▒Pār×ķ15.74Ė█į¬/╣╔Ż¼Ą°ėŌ20%Ż¼▒PųąĄ°Ę∙ę╗Č╚öU┤¾ų┴38%ĪŻĮžų┴«ö╠ņ╩š▒PŻ¼▓Ķ░┘Ą└ł¾12.8Ė█į¬/╣╔Ż¼Ą°26.86%Ż¼┐é╩ąųĄĄ°┬õų┴189ā|Ė█į¬ĪŻ

ŠoĖ·Ųõ║¾Ą─╣┼▄°ę▓ø]╠ė├ōķ_▒P╩ū╚šŲŲ░lĄ─Ī░─¦ųõĪ▒ĪŻ2025─Ļ2į┬12╚šŻ¼╣┼▄°╔Ž╩ąŻ¼░ląąār×ķ9.94Ė█į¬/╣╔ĪŻĮžų┴«ö╚š╩š▒PŻ¼ł¾9.30Ė█į¬/╣╔Ż¼Ą°Ę∙▀_6.44%Ż¼┐é╩ąųĄĄ°ų┴219.14ā|Ė█į¬ĪŻ

Įžų┴░lĖÕŻ¼▓Ķ░┘Ą└║═╣┼▄°Ą─╣╔ārĘųäe×ķ9.74Ė█į¬/╣╔║═11.24Ė█į¬/╣╔Ż¼╩ąųĄĘųäe×ķ143.92ā|Ė█į¬║═264.85ā|Ė█į¬ĪŻ

╚²š▀╩ąųĄŽÓ╝ė▓╗ĄĮ├█č®▒∙│ŪĄ─ę╗░ļĪŻ

02

Ī░Ž┬│┴ĮøØ·Ī▒Ą─ä┘└¹

├█č®▒∙│ŪĄ─┘Y▒Š═╗ć·Ż¼š²╩Ūę╗ł÷Ī░Ž┬│┴ĮøØ·Ī▒öó╩┬Ą─ä┘└¹ĪŻ

2į¬ÕXĄ─▒∙õ┐┴▄Īó4į¬ÕXĄ─ÖÄ├╩╦«Īó6į¬ÕXĄ─šõųķ─╠▓Ķ......æ{ĮĶ6į¬Ą─┐═å╬ārų▒ō¶10ā|Ž┬│┴╚╦┐┌Ą─╗∙▒ŠąĶŪ¾Ż¼├█č®▒∙│Ū┤“ŲŲ┴╦Ė█╣╔╩ął÷ī”ą┬╩Į▓Ķ’ŗķLŲ┌Ī░ė├─_═ČŲ▒Ī▒Ą──¦ųõĪŻ

įņ│╔├█č®▒∙│Ū¼FŽ¾╝ēIPOĄ─▒Š┘|Ż¼į┌ė┌┘Y▒Šī”ŲõęÄ─Ż╗»─▄┴”┼c╣®æ¬µ£▒┌ēŠĄ─Ė▀Č╚šJ┐╔ĪŻ═©▀^ęÄ─Ż╗»▓╔┘Å║═Ė▀ą¦Ą─╣®æ¬µ£╣▄└ĒŻ¼├█č®▒∙│Ū│╔╣”öé▒Ī┴╦│╔▒ŠŻ¼śŗĮ©ŲŲõ╦¹═¼ąąį┌Č╠Ų┌ā╚ļyęįÅ═ųŲĄ─ĖéĀÄ▒┌ēŠŻ¼▀@│╔×ķŲõį┌Ž┬│┴╩ął÷ųą├ōĘfČ°│÷Ą─║╦ą─ā×ä▌ĪŻ

Ė∙ō■ūŲūRū╔įāöĄō■Ż¼╚²ŠĆ╝░ęįŽ┬│Ū╩ą¼FųŲ▓Ķ’ŗĄ─GMVÅ─2018─ĻĄ─252ā|į¬į÷ų┴2023─ĻĄ─960ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩▀_30.7%ĪŻ

æ{ĮĶ4.6╚f╝ęķTĄĻę╗─Ļ┘u│÷90ā|▒ŁĄ─├█

├█č®▒∙│Ū(ęį╝ė├╦×ķų„ĪóĄ═ārĪóŽ┬│┴╩ął÷)

2022─ĻĪó2023─Ļ╝░2024─ĻŪ░╚²╝ŠČ╚Ż¼├█č®▒∙│Ū┐éĀI╩šĘųäe×ķ136ā|į¬Īó203ā|į¬║═187ā|į¬Ż¼═¼▒╚į÷ķL31.2%Īó49.6%║═21.2%Ż╗═¼Ų┌Ą─ā¶└¹ØÖĘųäe×ķ20ā|į¬Īó32ā|į¬║═35ā|į¬Ż¼═¼▒╚į÷ķL5.3%Īó58.3%║═42.3%ĪŻ

2024─ĻŻ¼╣½╦ŠķTĄĻŠWĮj╣▓īŹ¼F’ŗŲĘ│÷▒Ł┴┐╝s90ā|▒ŁŻ¼īŹ¼F┴╦╝s583ā|į¬Ą─ĮKČ╦┴Ń╩█Ņ~Ż¼Ęųäe═¼▒╚į÷ķL21.9%╝░21.7%ĪŻ

Įžų┴2024─ĻĄūŻ¼├█č®▒∙│ŪōĒėą46479╝ęķTĄĻŻ¼Ė▓╔wųąć°99%Ą─┐h╝ē│Ū╩ąŻ¼į┌Ž┬│┴╩ął÷š╝ō■Į^ī”ē┼öÓā×ä▌ĪŻ

═¼ĢrŻ¼├█č®▒∙│Ūį┌¢|─Žüå11éĆć°╝ęōĒėą4800╝ę║Ż═ŌķTĄĻŻ¼║Ż═Ō╩ął÷īó│╔×ķ├█č®▒∙│Ū╬┤üĒĄ─▓╝Šųųž³cĪŻįńŪ░šą╣╔Ģ°į°╠ß╝░Ż¼┤╦┤╬─╝┘YėŗäØė├ė┌ć°ā╚«a─▄öUÅłĪó┤ŅĮ©ć°ļH╣®æ¬µ£ŲĮ┼_ęįų¦│ų║Ż═ŌśIäšöUÅłĄ╚ĘĮ├µĪŻ

ī”ė┌├█č®▒∙│ŪČ°čįŻ¼═Ļ│╔IPOų╗╩Ū┘Y▒Š╗»▀M│╠Ą─Ą┌ę╗▓ĮŻ¼╚ń║╬į┌╬┤üĒ│ų└m▒Ż│ųĘĆČ©į÷ķLŻ¼▓┼╩ŪŲõ├µ┼RĄ─ūŅ┤¾╠¶æĪŻīŹļH╔ŽŻ¼├█č®▒∙│ŪĄ─ķTĄĻį÷ķL╦┘Č╚ęčĮøķ_╩╝ų─ĻĘ┼ŠÅŻ¼ļSų«ĀI╩šį÷Ę∙ę▓ķ_╩╝£p╦┘ĪŻ─┐Ū░üĒ┐┤Ż¼│²┴╦Ė³Ž┬│┴Ą─Ólµé╩ął÷Ż¼║Ż═Ō╗“įS╩Ū├█č®▒∙│Ūą┬Ą─╦{║ŻĪŻ

łDį┤Ż║╣┼▄°╬ó▓®

╣┼▄°(ęį╝ė├╦×ķų„ĪóųąČ╦ārĖ±ĪóŽ┬│┴╩ął÷)

2021─Ļ-2023─Ļęį╝░2024─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°īŹ¼F╩š╚ļĘųäe×ķ43.84ā|į¬Īó55.59ā|į¬Īó76.76ā|į¬Īó64.41ā|į¬Ż╗Ų┌ā╚└¹ØÖĘųäe×ķ2399.2╚fį¬Īó3.72ā|į¬Īó10.96ā|į¬Īó11.2ā|į¬ĪŻ

ł¾ĖµŲ┌ā╚Ż¼╣┼▄°GMV┐éŅ~Ęųäe×ķ105.93ā|Īó140.04ā|Īó192.14ā|Īó166.08ā|Ż╗╩█│÷┐é▒ŁöĄĘųäe×ķ6.81ā|▒ŁĪó8.70ā|▒ŁĪó11.85ā|▒ŁĪó9.90ā|▒ŁĪŻ

Įžų╣2024─Ļ9į┬30╚šŻ¼╣┼▄°Ą─9778╝ęķTĄĻųąŻ¼āHėą7╝ęų▒ĀIķTĄĻŻ¼99.93%×ķ╝ė├╦ķTĄĻĪŻ

Å─ķTĄĻ▓╝Šų╔Ž┐┤Ż¼╣┼▄°ę▓▓╔╚Ī┴╦╔ŅĖ¹Ž┬│┴╩ął÷Ą─æ┬įĪŻĖ∙ō■┼¹┬ČĄ─öĄō■Ż¼╣┼▄°80%Ą─ķTĄĻ╬╗ė┌Č■ŠĆ╝░ęįŽ┬│Ū╩ąŻ¼ÓlµéķTĄĻš╝▒╚▀_40%ĪŻ

łDį┤Ż║▓Ķ░┘Ą└╬ó▓®

▓Ķ░┘Ą└(ęį╝ė├╦×ķų„ĪóųąČ╦ārĖ±ĪóĘų▓╝Š∙║Ō)

2021─Ļ-2023─ĻŻ¼▓Ķ░┘Ą└Ą─ĀIśI╩š╚ļĘųäe×ķ36.44ā|į¬Īó42.32ā|į¬Īó57.04ā|į¬Ż╗ā¶└¹ØÖĘųäe×ķ11.39ā|į¬Īó9.54ā|į¬Īó7.56ā|į¬ĪŻ

Ė∙ō■2024─Ļųął¾Ż¼2024╔Ž░ļ─Ļ▓Ķ░┘Ą└ĀI╩šā¶└¹ļpĮĄŻ¼ĀIśI╩š╚ļ×ķ23.96ā|į¬Ż¼═¼▒╚Ž┬ĮĄ10%Ż╗ā¶└¹ØÖ2.37ā|į¬Ż¼═¼▒╚Ž┬ĮĄ59.7%ĪŻ

Įžų┴2023─Ļ6į┬30╚šŻ¼8276╝ę╝ė├╦ķTĄĻŻ¼9╝ęų▒ĀIķTĄĻŻ¼ķTĄĻ┐éöĄ8385╝ęĪŻķTĄĻĘų▓╝▌^×ķŠ∙ä“Ż¼Č■ŠĆ╝░ęį╔Ž│Ū╩ąš╝ō■52.7%ĪŻ

═¼ĢrŻ¼▓Ķ░┘Ą└š²į┌╝ė╦┘▓╝ŠųŽ┬│┴╩ął÷Ż¼Įžų┴2024─Ļ6į┬30╚šŻ¼╦─ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻöĄ┴┐×ķ2026╝ęŻ¼═¼▒╚į÷╝ė586╝ęŻ¼š╝ķTĄĻį÷ķL┐éöĄĄ─40.95%ĪŻ

─╬讥─▓Ķ(ęįų▒ĀI×ķų„ĪóĖ▀ārĪóĖ▀ŠĆ│Ū╩ą)

2021─Ļ-2023─Ļ─╬讥─▓ĶĀI╩šĘųäe×ķ51.64ā|į¬Īó42.92ā|į¬Īó42.97ā|į¬Ż╗ā¶└¹ØÖĘųäe×ķ1322.40╚fį¬Īó-4.69ā|į¬Īó-45.25ā|į¬ĪŻ

Ė∙ō■2024─Ļųął¾Ż¼2024╔Ž░ļ─Ļ─╬č®ĀI╩šĪóā¶└¹ļpĮĄŻ¼ŲõųąĀIśI╩š╚ļ×ķ25.44ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.9%Ż╗ā¶└¹ØÖė╔ė»▐D╠Øų┴-4.35ā|į¬ĪŻ

Įžų┴2024─Ļ9į┬30╚šŻ¼─╬č®ķTĄĻ┐éöĄ×ķ1884╝ęŻ¼Ųõųąų▒ĀIķTĄĻ1531╝ęŻ¼70%╝»ųąį┌ę╗ŠĆ║═ą┬ę╗ŠĆ│Ū╩ąĪŻ

Õe╩¦Ž┬│┴╩ął÷╝t└¹Ą──╬č®įćłDÅ─ārĖ±║═ķTĄĻ▓╝Šųķ_╩╝š{š¹ĀŅæBĪŻĮžų┴2024─Ļ6į┬30╚šŻ¼─╬č®├┐╣Pėåå╬Ą─ŲĮŠ∙ārĖ±ė╔╔Ž─Ļ═¼Ų┌Ą─32.4į¬Ž┬ĮĄų┴27.5į¬ĪŻ

▓╗▀^Ż¼▀M╚ļŽ┬│┴╩ął÷Ą─ĮY╣¹▓ó▓╗└ĒŽļĪŻļm╚╗įćłD═©▀^╝ė├╦ķTĄĻ╠Į┬ĘŻ¼Ą½╝ė├╦ķTĄĻį÷ķLŠÅ┬²Ż¼Įžų┴2024─ĻĄ┌╚²╝ŠČ╚Ż¼─╬č®ę▓āHėą353╝ę╝ė├╦ķTĄĻŻ¼ų„ę¬╝»ųąį┌ųąĪóĄ═ŠĆ│Ū╩ąĪŻ

═¼Ģrū„×ķų„ę¬ĮŪ╔½Ą─ų▒ĀIķTĄĻę▓ķ_╩╝╩š┐sŻ¼āH2024─ĻĄ┌╚²╝ŠČ╚Š═ā¶£p66╝ęĪŻ

Å─š¹¾wüĒ┐┤Ż¼╦─╝ęą┬▓Ķ’ŗŲĘ┼Ųį┌Ė█╣╔Ą─▓╗═¼▒Ē¼FŻ¼ŪĪ║├Įę╩Šą┬Ž¹┘MĢr┤·Ą─╠žš„Ż║į┌▓╗┤_Č©ąį╝ėäĪĄ─«öŽ┬Ż¼Ī░Ųš╗▌Ī▒▒╚Ī░Š½ų┬Ī▒Ė³Š▀┐╣ų▄Ų┌ĒgąįĪŻ├█č®▒∙│ŪĄ─═╗ć·į┘┤╬ėĪūC┴╦ØMūŃ┤¾▒ŖąĶŪ¾Ą─ŲĘ┼ŲĖ³Š▀ķLŲ┌ĖéĀÄ┴”ĪŻ

03

ą┬▓Ķ’ŗĄ─╦┘Č╚┼c┘|┴┐Ī░ŃŻšōĪ▒

ą┬▓Ķ’ŗ┘ÉĄ└ĖéĀÄ╚š┌ģ░ū¤ß╗»Ż¼╚fĄĻęÄ─Ż│╔×ķŅ^▓┐ŲĘ┼ŲĀÄŖZĄ─Į╣³cĪŻ├█č®▒∙│Ūęį4.6╚f╝ęķTĄĻ▀b▀bŅIŽ╚Ż¼╣┼▄°Īó▓Ķ░┘Ą└ŠoļSŲõ║¾Ż¼─╬č®ę└┼f┐Ó┐ÓÆĻį·ĪŻ

╚╗Č°Ż¼į┌Ė▀╦┘öUÅłĄ─▒│║¾Ż¼╝ė├╦─Ż╩ĮĦüĒĄ─╣▄└ĒļyŅ}║═╩│ŲĘ░▓╚½ļ[╗╝ųØu’@¼FŻ¼╚ń║╬ŲĮ║ŌĪ░╦┘Č╚Ī▒┼cĪ░┘|┴┐Ī▒Ż¼│╔×ķą┬▓Ķ’ŗŲĘ┼Ų├µ┼RĄ─╣▓═¼╠¶æĪŻ

╝ė├╦─Ż╩ĮŽ┬Ż¼▓Ķ░┘Ą└Īó╣┼▄°Īó├█č®▒∙│ŪĄ╚ŲĘ┼ŲüĒūį╝ė├╦╔╠Ą─╩š╚ļŠ∙š╝ō■ŲĘ┼ŲĄ─97%ęį╔Ž╩š╚ļĪŻęį├█č®▒∙│Ū×ķ└²Ż¼Ųõšą╣╔Ģ°’@╩ŠŻ¼ŲĘ┼Ų╩š╚ļų„ę¬üĒūįŽ“╝ė├╦╔╠õN╩█ķTĄĻ╬’┴Ž║═įOéõŻ¼┤╦═Ō▀Ć░³└©Ž“╝ė├╦╔╠╠ß╣®╝ė├╦║═ŽÓĻPĘ■äšĪŻ

Įžų┴2024─Ļ╚²╝ŠČ╚Ż¼├█č®▒∙│ŪĄ─46479╝ęķTĄĻųą│¼▀^99%Ą─ķTĄĻ×ķ╝ė├╦ķTĄĻŻ¼ėą│¼▀^1.9╚féĆ╝ė├╦╔╠Ż¼üĒūį╝ė├╦╔╠Ą─╩š╚ļš╝┐éĀI╩šĄ─99.8%ĪŻ

▓╗▀^ļSų°ąąśIį÷╦┘Ę┼ŠÅ╝░╩ął÷ĖéĀÄ╝ėäĪė░ĒæŻ¼▓Ķ’ŗŲĘ┼Ų╝ė├╦╔╠Ą─╔·┤µŁhŠ│ų▓ĮÉ║╗»ĪŻ

Ė∙ō■šŁķT▓═č█öĄō■Ż¼Įžų┴2025─Ļ1į┬15╚šŻ¼╚½ć°╣▓ėą─╠▓Ķ’ŗŲĘĄĻ39.32╚f╝ęŻ╗ŲõųąĮ³ę╗─Ļą┬ķ_ĄĻ11.14╚f╝ęŻ¼Ą½ā¶į÷ķLģs╩Ū-3.88╚f╝ęĪŻ▀@ęŌ╬Čų°Ż¼Į³ę╗─ĻŻ¼ėą│¼15╚f╝ę─╠▓ĶĄĻĻPĄĻĪŻ

Ī░ę╗ŚlĮų╔Žķ_┴╦5╝ę├█č®▒∙│ŪĪ▒Ż¼ķTĄĻĄ─▓╗öÓ╝ė├▄ę▓ūī├█č®▒∙│ŪĄ─╝ė├╦ķTĄĻ├µ┼Rų°Ī░ā╚æn═Ō╗╝Ī▒Ż¼ļm╚╗ķTĄĻ┐éöĄ│ų└mį÷ķLŻ¼Ą½ķTĄĻ┴„╩¦┬╩ģsų─Ļ▀fį÷ĪŻ2021─ĻĪó2022─ĻĪó2023─Ļ╝░2024─ĻŪ░╚²╝ŠČ╚Ż¼├█č®▒∙│Ū╝ė├╦╔╠ĘųäeĻPķ]206╝ęĪó264╝ęĪó641╝ę╝░714╝ę╝ė├╦ķTĄĻĪŻ

Å─¼FėąĄ─ķTĄĻ┘|┴┐╔Ž┐┤Ż¼ę└┘ć╝ė├╦─Ż╩ĮĄ─▓Ķ’ŗŲĘ┼Ųę▓ĄĮ┴╦ąĶę¬═Ż▓ĮĘ┤╦╝Ą─│╠Č╚ĪŻ

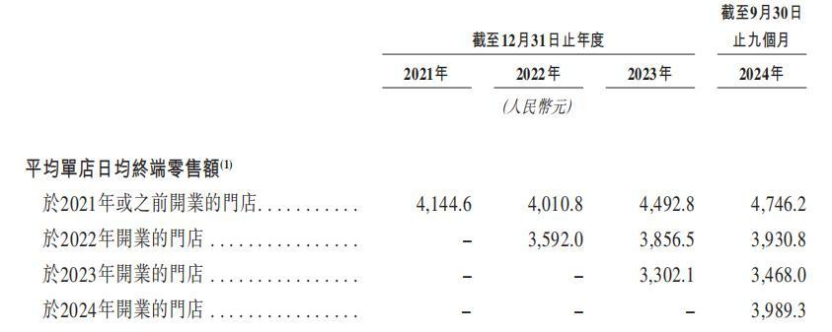

Å─šą╣╔Ģ°┼¹┬ČĄ─Ī░ŲĮŠ∙å╬ĄĻ╚šŠ∙ĮKČ╦┴Ń╩█Ņ~Ī▒ę▓┐╔ęį┐┤ĄĮŻ¼├█č®▒∙│Ū¼FėąĄ─╝ė├╦ķTĄĻ┘|┴┐ėą╦∙Ž┬ĮĄĪŻ2023─Ļ╝ė├╦ķ_śIĄ─ķTĄĻ┼c2021─Ļ╗“ų«Ū░ķ_śIĄ─ķTĄĻŽÓ▒╚Ż¼ŲĮŠ∙å╬ĄĻ╚šŠ∙ĮKČ╦┴Ń╩█Ņ~┤¾Ę∙£p╔┘ĪŻĮžų┴2024─ĻĄ┌╚²╝ŠČ╚Ż¼2021─Ļ╝░ęįŪ░ķ_śIĄ─ķTĄĻ┴Ń╩█ĮKČ╦ŲĮŠ∙─▄┘u│÷4746.2į¬/╠ņŻ¼Č°2023─Ļķ_śIĄ─ķTĄĻāHėą3468į¬/╠ņĪŻ

łDį┤Ż║├█č®▒∙│Ūšą╣╔Ģ°

▀@▓óĘŪ├█č®▒∙│Ūę╗╝ę├µ┼RĄ─å¢Ņ}ĪŻ

2021─Ļ-2023─ĻŻ¼▓Ķ░┘Ą└ķTĄĻ╚šŠ∙õN╩█Ņ~│╩¼Fų─ĻŽ┬ĮĄĄ─┌ģä▌Ż¼Ęųäe×ķ7414.1į¬Īó6927.3į¬Īó6887.2į¬Ż╗├┐╝ęķTĄĻ╚šŠ∙ėåå╬┴┐×ķĘųäe×ķ256.5▒ŁĪó242.1▒ŁĪó251.8▒ŁĪŻ

Č°Å─╣┼▄°Ą─öĄō■üĒ┐┤Ż¼2024─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°å╬ĄĻ╚šŠ∙GMV╝s6500į¬Īóå╬ĄĻ╚šŠ∙╩█│÷▒ŁöĄ▀_386▒ŁĪó├┐╣Pėåå╬Ą─ŲĮŠ∙GMV▀_27.7į¬Ż¼╔Ž─Ļ═¼Ų┌╔Ž╩÷öĄŅ~Ęųäe×ķ6800į¬Īó417▒ŁĪó28.2į¬Ż╗╚²┤¾öĄō■│÷¼F▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻ

╝┤╩╣╩Ūęįų▒ĀIķTĄĻ×ķų„Ą──╬讯¼Ą½ļyęį▒▄├Ōå╬ĄĻ░lš╣┘|┴┐Ą─Ž┬╗¼ĪŻ┐é¾wüĒ┐┤Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼─╬讥─▓ĶķTĄĻĮøĀI└¹ØÖ┬╩×ķ7.8%Ż¼╚ź─Ļ═¼Ų┌×ķ20.1%Ż╗├┐ķg▓Ķ’ŗĄĻŲĮŠ∙├┐╚šėåå╬┴┐×ķ265.9å╬Ż¼╚ź─Ļ═¼Ų┌×ķ363.4å╬ĪŻ

╝Ü┐┤─╬č®ų▒ĀIķTĄĻĄ─║╦ą─│Ū╩ą▒Ē¼FŻ¼¤ošō╩ŪŲĮŠ∙å╬ĄĻ╚šõN╩█Ņ~Ż¼▀Ć╩ŪķTĄĻĮøĀI└¹ØÖ┬╩Ż¼Äū║§Č╝│╩¼FŽ┬╗¼æBä▌ĪŻ

ęį╔Ņ█┌×ķ└²Ż¼Įžų┴2024╔Ž░ļ─ĻŻ¼─╬č®═¼ĄĻöĄ┴┐×ķ171╝ęŻ¼ŲĮŠ∙å╬ĄĻ╚šõN╩█Ņ~×ķ11800į¬Ż¼╚ź─Ļ═¼Ų┌×ķ16000į¬Ż¼ķTĄĻĮøĀI└¹ØÖ┬╩×ķ15.9%Ż¼╚ź─Ļ═¼Ų┌×ķ24.5%ĪŻ

łDį┤Ż║ŠWĮj

═¼ĢrŻ¼╝ė├╦╣▄┐ž╩¦ą“┐╔─▄┤▌ܦŲĘ┼ŲārųĄĪŻļSų°╣½╦ŠķTĄĻöĄ┴┐║═ĮKČ╦õN╩█Ņ~Ą─│╔▒ČöUÅłŻ¼├█č®▒∙│ŪĄ─═ČįV┴┐ę▓│╔▒Čį÷ķLĪŻĖ∙ō■║┌žł═ČįVŲĮ┼_Ż¼┼c├█č®▒∙│ŪŽÓĻPĄ─═ČįV╣▓ėą1╚f+ŚlŻ╗╣┼▄°ät×ķ2500+ŚlŻ¼▓Ķ░┘Ą└3300+ŚlŻ╗─╬讥─▓Ķ2300+ŚlĪŻ

▀@Č╝į┌Š»ąčų°Ė„éĆŲĘ┼ŲŻ¼ļSų°ą┬▓Ķ’ŗæĀÄÅ─ę░ąU╔·ķL▓Į╚ļŠ½Ė¹Ģr┤·Ż¼å╬╝āę└┐┐ęÄ─ŻöUÅłęčĮøļyęį╚Īä┘ĪŻŲĘ┼Ųį┌ūĘŪ¾╦┘Č╚Ą─═¼ĢrŻ¼ąĶę¬Ė³╝ėūóųžŲĘ┘|║═Ę■䚥─╠ß╔²Ż¼▓┼─▄į┌╝ż┴ęĄ─╩ął÷ĖéĀÄųą┴óė┌▓╗öĪų«ĄžĪŻ

ĮYšZ

Ī░ęÄ─Ż╔±įÆĪ▒▓╗æ¬╩ŪŲĘ┼Ų░lš╣Ą─ĮK³cŻ¼Č°╩ŪŲĘ┐žæĀÄĄ─Ų³cĪŻ╚ń║╬į┌Ī░╦┘Č╚┼c┘|┴┐Ī▒Ą─▓®▐─ųąšęĄĮŲĮ║ŌŻ¼│╔×ķ▓Ķ’ŗŲĘ┼ŲéāĄ─ą┬├³Ņ}ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį