9ēK9┐¦Ę╚Ż¼ę¬Ė·┤“╣ż╚╦šfį┘ęŖ┴╦Ż┐

│÷ŲĘ/└╦│▒ą┬Ž¹┘M(f©©i)

ū½╬─/│╔╝¬

Į±─Ļ─Ļ│§Ż¼╚ąę═Ą═ĄØqār(ji©ż)┴╦Ż¼╔·ę¼─├ĶFĄ─├µār(ji©ż)ė╔ų«Ū░Ą─29į¬╔Žš{(di©żo)ų┴32į¬Ż¼ś╦(bi©Īo)£╩(zh©│n)├└╩ĮÅ─23į¬ØqĄĮ┴╦26į¬ĪŻ

ā×(y©Łu)╗▌╗Ņäė(d©░ng)ę▓į┌▀M(j©¼n)ę╗▓Į┐s╦«Ż¼─┐Ū░Ī░9.9į¬īŻģ^(q©▒)Ī▒Ą─▓╗╔┘«a(ch©Żn)ŲĘČ╝į┌ār(ji©ż)Ė±║¾├µŪ─Ū─╝ė╔Ž┴╦3į¬ĪŻ

9.9į¬Ą─┐¦Ę╚Ż¼ļyĄ└ę¬║═Ī░┤“╣ż╚╦Ī▒šfį┘ęŖ┴╦Ż┐

Į±╠ņŻ¼ūī╬ęéāę╗Ų╔Ņ╚ļ┐¦Ę╚ąąśI(y©©)Ż¼üĒ┐┤┐┤▀@▓©ār(ji©ż)Ė±╔Žš{(di©żo)Ą─▒│║¾Ż¼Š┐Š╣╩ŪąąśI(y©©)┤¾ŠųęčČ©Ż¼Ņ^▓┐ŲĘ┼ŲĄ─ār(ji©ż)Ė±æ(zh©żn)ĮY(ji©”)╩°Ż¼▀Ć╩Ū╚ąęėą┴╦ęÄ(gu©®)─Żų«═ŌžĮ┤²ĮŌøQĄ─å¢Ņ}Ż┐

01

ā╔─Ļār(ji©ż)Ė±æ(zh©żn)ų«║¾Ż¼┐¦Ę╚ąąśI(y©©)į§├┤śė┴╦Ż┐

2023─Ļ2į┬Ż¼Äņ(k©┤)ĄŽō]│÷ār(ji©ż)Ė±═└ĄČŻ¼9ēK9┐¦Ę╚ÖM┐š│÷╩└ĪŻ╚ąęķWļŖĖ·▀M(j©¼n)Ż¼ā╔┤¾Š▐Ņ^┘N╔Ē╚Ō▓½ĪŻūį┤╦Ż¼┐¦Ę╚9ēK9Ģr(sh©¬)┤·Ą─ą“─╗└Łķ_ĪŻ

ų├╔ĒŲõųąĄ─¤oöĄ(sh©┤)┐¦Ę╚ŲĘ┼Ų▒╗äė(d©░ng)╝ė╚ļŻ¼š¹éĆ(g©©)ąąśI(y©©)Ž▌╚ļĄ═ār(ji©ż)Ėé(j©¼ng)ĀÄ(zh©źng)Ą──ÓšėĪŻ

ā╔─Ļ┐±’j║¾Ż¼╚ąę║═Äņ(k©┤)ĄŽ═©▀^Ė▀├▄Č╚ķ_ĄĻ+śOų┬ąįār(ji©ż)▒╚Ą─▓▀┬įŻ¼│╔╣”ōīš╝╩ął÷(ch©Żng)ĪŻ

Įžų┴2025─Ļ3į┬10╚šŻ¼╚ąęķTĄĻöĄ(sh©┤)22954╝ęŻ¼Äņ(k©┤)ĄŽķTĄĻöĄ(sh©┤)9982╝ęŻ¼┐¦Ę╚ąąśI(y©©)Ą─Ņ^▓┐╝»ųą┬╩’j╔²Ż¼Ū░╩«┐¦Ę╚ŲĘ┼ŲķTĄĻš╝▒╚▀_(d©ó)ĄĮ27%ĪŻ

Ė▀╦┘öU(ku©░)ÅłĄ─┴Ēę╗├µ╩ŪŻ¼ėą45444╝ę┐¦Ę╚ķTĄĻŽ¹╩¦Ż¼ųąąĪŲĘ┼Ųéā┐Ó┐Óų¦ō╬Ż¼ėąą®ų▒Įė▀z║Č═╦│÷╩ął÷(ch©Żng)Ż¼š²┐╔ų^Ī░╔±Ž╔┤“╝▄Ż¼Ę▓╚╦įŌčĻĪ▒ĪŻ

02

╚ąęØqār(ji©ż)Ż¼╩Ūę“?y©żn)ķ┐¦Ę╚Č╣Ø(ji©”)qār(ji©ż)å߯┐

─Ū├┤╚ąę┤╦Ģr(sh©¬)▀xō±Øqār(ji©ż)Ż¼Š┐Š╣╩Ūų„äė(d©░ng)▀xō±▀Ć╩Ū▒╗Ų╚š{(di©żo)š¹Ż┐

Ž╚üĒ┐┤╚ąę╩Ū▓╗╩Ū▒╗Ų╚Øqār(ji©ż)Ż¼▀@Š═▓╗Ą├▓╗╠ßūŅĮ³┐¦Ę╚Č╣?ji©”)qār(ji©ż)▀@ę╗ę“╦ž┴╦Ż¼«ģŠ╣Ž¹┘M(f©©i)ŲĘØqār(ji©ż)Ż¼ūŅ│ŻęŖĄ─Ą─└Ēė╔Š═╩ŪįŁ┴ŽØqār(ji©ż)ŻĪ

2024─ĻŻ¼╣®æ¬(y©®ng)╚½Ū“Į³60%┐¦Ę╚Č╣Ą─░═╬„┼cįĮ─ŽŻ¼ę“śOČ╦╠ņÜŌ┤¾Ę∙£p«a(ch©Żn)Ż¼ī¦(d©Żo)ų┬╔Žė╬┐¦Ę╚Č╣?ji©”)qĘ∙│¼▀^70%ĪŻ

Ė·Øqä▌(sh©¼)ĘŪ│ŻčĖ├═Ą─┐¦Ę╚Č╣ār(ji©ż)Ė±ŽÓ▒╚Ż¼³SĮ2024─Ļ╚½─ĻØqĘ∙27.22%Ż¼Č╝’@Ą├ąĪ╬ūęŖ┤¾╬ū┴╦ĪŻ

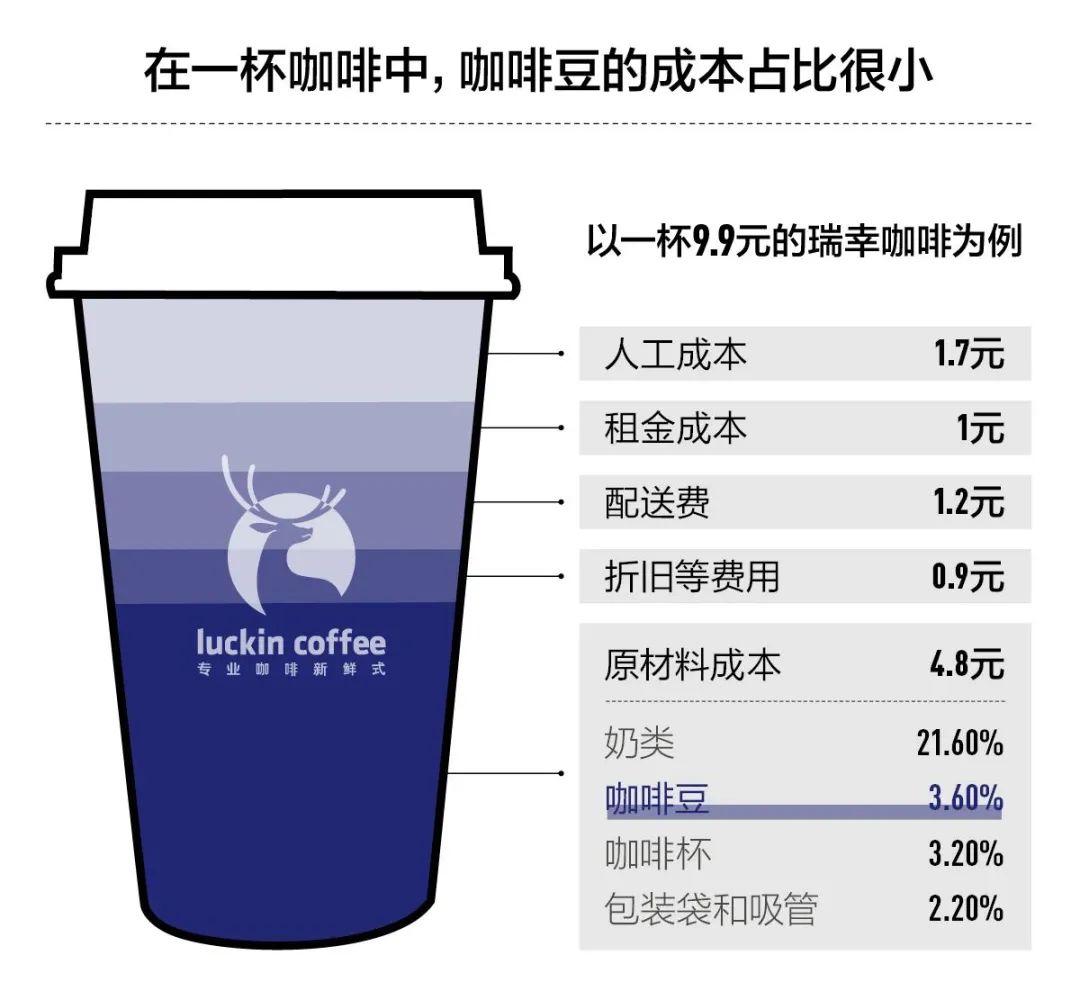

Ą½ŲõīŹ(sh©¬)┐¦Ę╚Č╣ār(ji©ż)Ė±ī”(du©¼)╚ąęĄ─ė░Ēæ▓óø]ėąŽļŽ¾ųą─Ū├┤┤¾ĪŻšąŃyć°(gu©«)ļHčął¾(b©żo)’@╩ŠŻ¼ęį╔·ę¼─├ĶF×ķ└²Ż¼┐¦Ę╚Č╣į┌å╬▒Ł│╔▒ŠųąāHš╝3.6%ĪŻ

┤╦═ŌŻ¼į┌ęÄ(gu©®)─Żą¦æ¬(y©®ng)ų«Ž┬Ż¼╚ąęĄ─╣®æ¬(y©®ng)µ£▓╝ŠųęčĮø(j©®ng)▒╚▌^═Ļ╔Ų┴╦ĪŻ

03

▀^╚źÄū─ĻŻ¼╚ąęū÷┴╦──ą®╣®æ¬(y©®ng)µ£▓╝ŠųŻ┐

Ž╚Å─┐¦Ę╚Č╣šfŲŻ¼╚ąęįńį┌2022─ĻŻ¼Š═ķ_åó┴╦Ī░╚½Ū“?q©▒)żČ╣ų«┬├Ī▒ė?j©¼)äØŻ¼▓╔┘Å(g©░u)ĘČć·öU(ku©░)š╣ĄĮųąć°(gu©«)įŲ─ŽĪó░═╬„Īó░Ż╚¹ČĒ▒╚üåĪóĖńéÉ▒╚üåĪó░═─├±RĪó╬ŻĄž±R└Ł╚½Ū“┴∙┤¾ų¬├¹«a(ch©Żn)ģ^(q©▒)ĪŻ

2022─ĻŻ¼╚ąę┼c░═╬„║×ėå3─Ļ4.5╚fćŹ▓╔┘Å(g©░u)ģf(xi©”)ūhŻ¼2024─Ļėų└m(x©┤)║×5─Ļ24╚fćŹ░┘ā|┤¾å╬Ż¼ų▒Įė─├─¾┴╦╚½Ū“ūŅ┤¾Ą─┐¦Ę╚│÷┐┌ĄžĪŻ

2025─ĻŻ¼╚ąęĪ░│ą░³Ī▒┴╦ėĪČ╚─ß╬„üåĄ─ę╗éĆ(g©©)ąĪŹuŻ¼ų╗×ķµiČ©▓╔┘Å(g©░u)Źu╔Ž╬┤üĒ╬Õ─ĻĄ─100╚fćŹę¼ūėŻĪ

Å─įŲ─ŽėĻ┴ųĄĮ░═╬„Ė▀įŁŻ¼Å─░Ż╚¹ČĒ▒╚üå┐¦Ę╚┴ųĄĮėĪ─ßę¼ŹuŻ¼╚ąę▓╔┘Å(g©░u)ęčĮø(j©®ng)╔Ņ╚ļĄĮ┴╦įŁ«a(ch©Żn)ĄžūŅ║¾ę╗├ūŻ¼┤¾Ę∙ĮĄĄ═┴╦│╔▒Š║═’L(f©źng)ļU(xi©Żn)ĪŻ┤╦═ŌŻ¼╚ąę═©▀^ūįĮ©╣żÅSŻ¼▀M(j©¼n)ę╗▓Įē║┐s┴╦╔Žė╬│╔▒ŠĪŻ

įńį┌2021─ĻŻ¼╚ąęęčį┌ĖŻĮ©åóė├Ą┌ę╗╝ę║µ▒║╗∙ĄžŻ╗2024─Ļ3į┬Ż¼įŲ─Ž┐¦Ę╚§r╣¹╠Ä└Ē╝ė╣żÅSš²╩Į═Č«a(ch©Żn)Ż╗2024─Ļ4į┬Ż¼─Ļ«a(ch©Żn)─▄│¼3╚f揥─└ź╔Į║µ▒║╗∙Ąžķ_śI(y©©)═Č«a(ch©Żn)ĪŻ

04

ŲĘ┼ŲĄ─ķL(zh©Żng)Ų┌ūo(h©┤)│Ū║ėŻ¼╩ŪśOų┬╣®æ¬(y©®ng)µ£

▀@ę╗ŽĄ┴ą╣®æ¬(y©®ng)µ£äė(d©░ng)ū„Ą─▒│║¾Ż¼Č╝╩Ū╚ąęį°Įø(j©®ng)Ą─═┤ĪŻ

2021─ĻŻ¼Ī░╔·ę¼─├ĶFĪ▒┤¾▒¼┐ŅÖM┐š│÷╩└ų«║¾Ż¼ę¼ūė╣®▓╗æ¬(y©®ng)Ū¾Ż¼ār(ji©ż)Ė±’jØqŻ¼├½└¹ØÖ(r©┤n)▒®Ą°Ż╗2022─ĻŻ¼Ī░▒∙ēKŠ·┬õ│¼ś╦(bi©Īo)Ī▒╩┬╝■Ż¼ę²░l(f©Ī)┤¾▒Ŗī”(du©¼)╚ąę╩│ŲĘ░▓╚½å¢Ņ}Ą─ĻP(gu©Īn)ūóŻ╗2023─ĻŻ¼░═╬„┐¦Ę╚Č╣£p«a(ch©Żn)ĪóėĪ─ßę¼ūėŽ▐ųŲ│÷┐┌ĪŁĪŁ

Š═─├╚ź─ĻĄ─║┌╔±įÆ╬“┐š┬ō(li©ón)├¹│÷╚”ā║üĒšfŻ¼▀@ę╗▓©╚ąę╩Ū▓╗╩Ū┤¾┘Ź╠ž┘ŹŻ┐╩┬īŹ(sh©¬)╔ŽŻ¼╚ąęĖ³ČÓĄ─┘ŹĄĮ┴╦▀║║╚Ż¼Ū░Ų┌éõžø▓╗ūŃŻ¼ī¦(d©Żo)ų┬öÓ╣®Ż¼Ą╚ĄĮča(b©│)žøĄ─Ģr(sh©¬)║“ęčĮø(j©®ng)üĒ▓╗╝░┴╦ĪŻ

ī”(du©¼)ė┌┐┤╔Ž╚ź╗©łF(tu©ón)Õ\┤žĄ─╚ąęüĒšfŻ¼╣®æ¬(y©®ng)µ£Į©įO(sh©©)ę▓ėąę╗Śl┬■ķL(zh©Żng)Ą─Ą└┬Ęę¬ū▀ĪŻ

─Ļ│§Ī░▓Ķ’ŗę╗ĖńĪ▒├█č®▒∙│ŪĖ█╣╔╔Ž╩ąŻ¼šJ(r©©n)┘Å(g©░u)ĮŅ~▀_(d©ó)ĄĮ1.82╚fā|Ż¼äō(chu©żng)įņĖ█╣╔ą┬Üv╩ĘŻ¼č®═§▒│║¾Ą─žö(c©ói)Ė╗├▄┤aĪ¬Ī¬śOų┬╣®æ¬(y©®ng)µ£Ż¼Ė³╩Ū╦óŲ┴╚½ŠW(w©Żng)ĪŻ├█č®ūįĮ©«a(ch©Żn)ŠĆ╔·«a(ch©Żn)┤¾╦▄┴ŽŲ┐╣Ø(ji©”)╩Ī┴╦╦─│╔│╔▒ŠŻ¼ę▓ļSų«ÅV×ķ┴„é„ĪŻ

į┌╣®æ¬(y©®ng)µ£Ėé(j©¼ng)ĀÄ(zh©źng)│╔×ķ¼F(xi©żn)ųŲ’ŗŲĘ║╦ą─æ(zh©żn)ł÷(ch©Żng)Ą─«ö(d©Īng)Ž┬Ż¼ū°ōĒ22964╝ęķTĄĻĄ─Ī░┐¦Ę╚ę╗ĖńĪ▒╚ąęŻ¼▓ó▓╗─▄Ė▀šĒ¤oænĄžĘĆ(w©¦n)ū°═§ū∙Ż¼▀Ćėą╣®æ¬(y©®ng)µ£▀\(y©┤n)ĀI(y©¬ng)Š½╝Ü(x©¼)╗»Īó╚ßąį╗»Īó╚½Ū“╗»Ą╚Ą╚šnŅ}žĮ┤²╣źŲŲĪŻ

05

╚ąęØqār(ji©ż)▒│║¾Ż¼Ė³ČÓ╩Ūę“?y©żn)ķ└¹Ø?r©┤n)ē║┴”

╝╚╚╗įŁ┴Ž│╔▒Šį÷╝ė▓╗╩Ū╚ąęØqār(ji©ż)Ą─ų„ę“Ż¼─Ū├┤╚ąę×ķ╩▓├┤Øqār(ji©ż)Ż┐

ŲõīŹ(sh©¬)Ę┼Śē┤¾ĘČć·9.9į¬┤┘õNĄ─▒│║¾Ż¼Ė³ČÓ╩Ūę“?y©żn)ķ╚ąęį÷╩š▓╗į÷└¹Ą─Į╣æ]ĪŻ

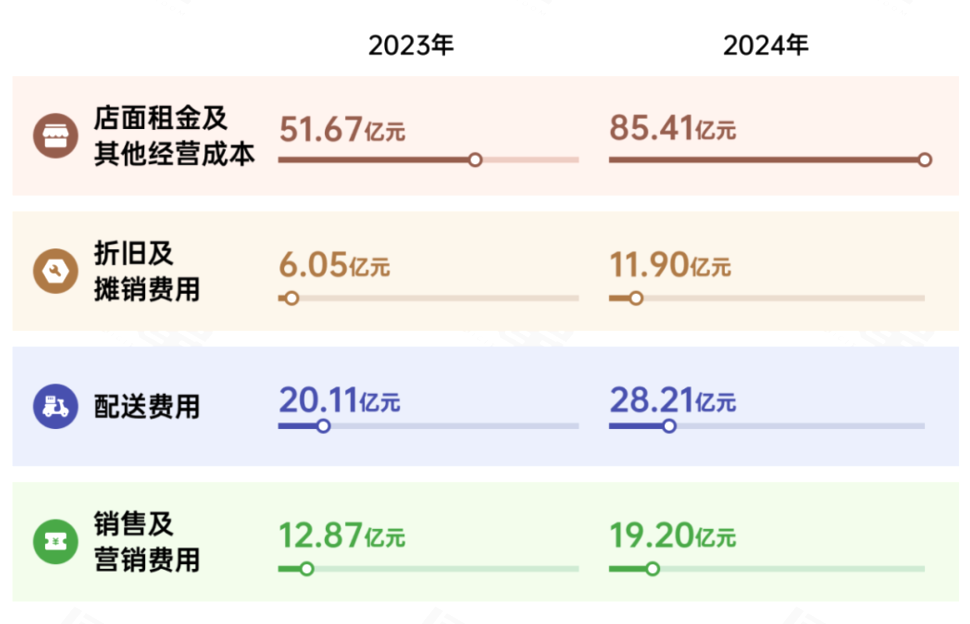

╚ąę2024─ĻČ╚žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼╚½─Ļā¶╩š╚ļ344.75ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)38.4%Ż¼ā¶└¹ØÖ(r©┤n)×ķ29.32ā|į¬Ż¼═¼▒╚āHāHį÷ķL(zh©Żng)2.94%Ż¼ūįĀI(y©¬ng)ķTĄĻ═¼ĄĻõN╩█Ņ~═¼▒╚Ž┬╗¼16.7%ĪŻ

┼cķTĄĻöĄ(sh©┤)Īó╩š╚ļĄ─į÷ä▌(sh©¼)ŽÓ▒╚Ż¼└¹ØÖ(r©┤n)Ą─į÷ķL(zh©Żng)Š═ėąą®═Ž║¾═╚┴╦Ż¼▒Š┘|(zh©¼)▀Ć╩Ūę“?y©żn)ķĖ„ĘN┘M(f©©i)ė├Ą─į÷╝ėĪŻ

Ė∙ō■(j©┤)╚ąęĀI(y©¬ng)╩šžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼¤ošō╩ŪĄĻ├µūŌĮ╝░Ųõ╦¹Įø(j©®ng)ĀI(y©¬ng)│╔▒ŠĪóš█┼f╝░öéõN┘M(f©©i)ė├▀Ć╩Ū┼õ╦═┘M(f©©i)ė├ĪóõN╩█╝░õN╩█┘M(f©©i)ė├Č╝į┌į÷╝ėĪŻĄĻ├µūŌĮ╝░Ųõ╦¹Įø(j©®ng)ĀI(y©¬ng)│╔▒Šį÷ķL(zh©Żng)┬╩Ė³╩ŪĖ▀▀_(d©ó)65%Ż¼▀h(yu©Żn)│¼╩š╚ļį÷ķL(zh©Żng)╦┘Č╚ĪŻ

į┘╝ė╔ŽĮ±─ĻęįüĒŻ¼░³└©Ēnć°(gu©«)ąŪ░═┐╦į┌ā╚(n©©i)Ą─ČÓ╝ę┐¦Ę╚ŲĘ┼ŲČ╝ą¹▓╝Øqār(ji©ż)ĪŻ╚ąę═©▀^Øqār(ji©ż)ŠS│ų└¹ØÖ(r©┤n)Ż¼ę▓Š═▓╗ūŃ×ķŲµ┴╦ĪŻ

│²┴╦Øqār(ji©ż)ų«═ŌŻ¼╚ąęę▓▀M(j©¼n)ąą┴╦ę╗ŽĄ┴ąĮĄ▒Šäė(d©░ng)ū„║═ą¦┬╩Ė’├³Ż¼▒╚╚ń╝ėÅŖ(qi©óng)ŽĄĮy(t©»ng)┼┼░ÓĄ─ł╠(zh©¬)ąą┴”Č╚Ą╚Ą╚ĪŻ

06

║Ž└Ē└¹ØÖ(r©┤n)Ż¼▓┼╩ŪŽ¹┘M(f©©i)ŲĘĄ─╔·├³ŠĆ

ī”(du©¼)ė┌╚ąęČ°čįŻ¼╬┤üĒĖé(j©¼ng)ĀÄ(zh©źng)Ż¼ąĶę¬į┌ār(ji©ż)Ė±æ(zh©żn)ē║┴”║═└¹ØÖ(r©┤n)ą▐Å═(f©┤)ų«ķgū÷║├ŲĮ║ŌŻ¼ąĶę¬Ģr(sh©¬)┐╠Š»╠ĶĄ─╩ŪŻ¼║Ž└ĒĄ─└¹ØÖ(r©┤n)▓┼╩ŪŽ¹┘M(f©©i)ŲĘĄ─╔·├³ŠĆŻ¼╠½Ą═┴╦▓╗ķL(zh©Żng)Š├Ż¼╠½Ė▀┴╦ę▓Ģ■(hu©¼)ūīĖé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųėąÖC(j©®)┐╔│╦ĪŻ

╚ąę2023─ĻČ■╝ŠČ╚Ą─ķTĄĻ└¹ØÖ(r©┤n)ĄĮ30%Īó╣½╦Šā¶└¹ØÖ(r©┤n)ĄĮ20%Ģr(sh©¬)Ż¼Ėé(j©¼ng)ĀÄ(zh©źng)═╗╚╗É║╗»Ż¼ÜwĖ∙Š┐Ąū╩Ūę“?y©żn)ķį┌ø]ėąą╬│╔Į^ī”(du©¼)ŅI(l©½ng)ī¦(d©Żo)Ąž╬╗Ą─Ģr(sh©¬)║“Ż¼½@Ą├┴╦▀^Ė▀└¹ØÖ(r©┤n)ĪŻ

ī”(du©¼)ė┌╗∙ĄA(ch©│)Ž¹┘M(f©©i)ŲĘüĒšfŻ¼▀^Ė▀└¹ØÖ(r©┤n)Ģ■(hu©¼)▒╗Ųõ╦¹ŲĘ┼ŲūźūĪÖC(j©®)Ģ■(hu©¼)Ż¼Ūą╚ļ┐pŽČŻ¼«ģŠ╣į┌Ž¹┘M(f©©i)ŲĘąąśI(y©©)Ż¼Ž¹┘M(f©©i)š▀├┐Ģr(sh©¬)├┐┐╠Č╝į┌ųžą┬═ČŲ▒ĪŻ

ŲĘ┼ŲĄ─Ėé(j©¼ng)ĀÄ(zh©źng)▒Š┘|(zh©¼)╔Ž╩Ūę╗ł÷(ch©Żng)¤oŽ▐ė╬æ“Ż¼╬©ėą│ų└m(x©┤)äō(chu©żng)įņār(ji©ż)ųĄĄ─Ų¾śI(y©©)Ż¼▓┼─▄ū▀Ą├Ė³▀h(yu©Żn)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)