香飄飄還“飄得動”嗎?

出品/趣解商業

作者/張語格

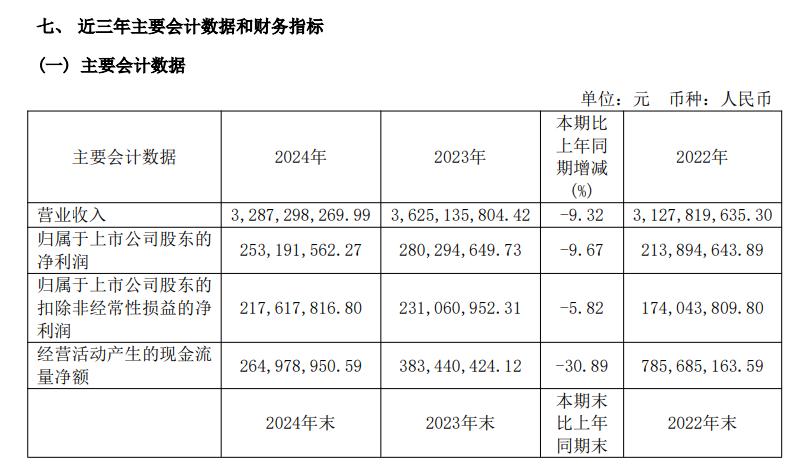

4月26日,香飄飄(603711.SH)披露了2024年報和今年一季報。

財報數據顯示,2024年營收32.87億元,同比下降9.32%;歸母凈利潤2.53億元,同比下降9.67%。到今年一季度,香飄飄仍未止住頹勢,并出現虧損;一季度營業收入同比下降19.98%為5.8億元,歸母凈利潤虧損1877.5萬元,上年同期凈利潤2521.26萬元。

財報披露后,4月28日,香飄飄股價大跌8.84%,報收12.78元/股,總市值不足53億元。

圖源:香飄飄財報截圖

在2023年業績重回增長之后,香飄飄如今再次陷入營收利潤“雙降”的局面。受現制茶飲沖擊后,“奶茶鼻祖”香飄飄一直在嘗試破圈突圍,無論是推廣健康化原葉奶茶,還是開線下快閃店“美男營銷”,這家成立20多年的老品牌一直在努力重回年輕人的視野。

然而,從最新披露的業績來看,香飄飄的突圍之路仍有不小的挑戰。

01.奶茶鼻祖“翻紅”?

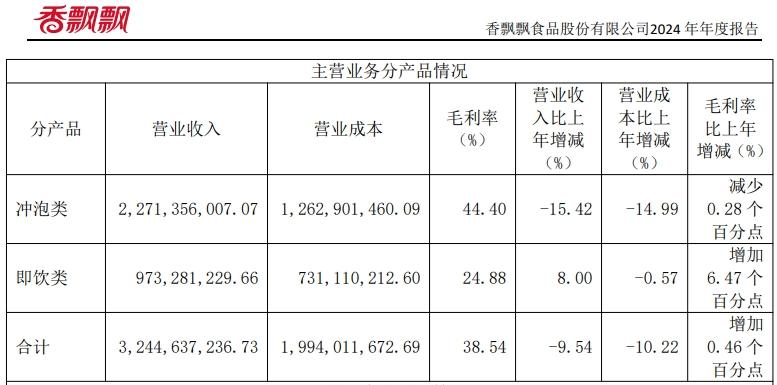

時至今日,沖泡產品仍然是香飄飄最主要的收入來源。2024年,香飄飄沖泡業務實現營業收入 22.71 億元,同比下降 15.42%,貢獻了總營收的近7成。不過,和過去三年的業績相比,2024年的沖泡業務營收創下最低值。

杯裝沖泡奶茶逐漸被現制新茶飲替代,一直是香飄飄的痛。盡管香飄飄在回答投資者提問時,曾不止一次的堅信“杯裝沖泡奶茶的天花板遠遠未到”,但相比現制茶市場規模的連年高速增長,“沖泡奶茶”增長乏力早已是不爭的事實。

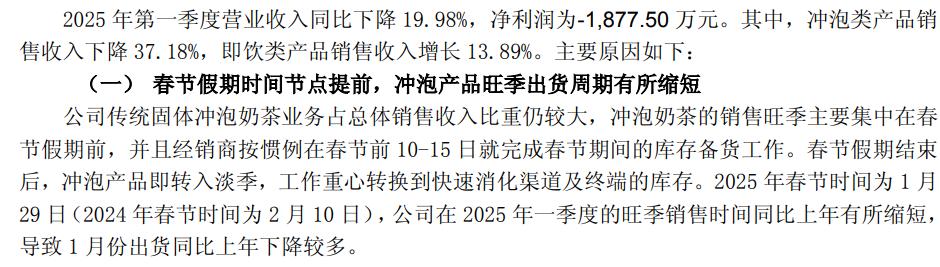

處于冬天的第一季度和第四季度通常是沖泡奶茶的銷售旺季,然而年報顯示,2024年香飄飄只有第一季度營收出現了同比增長,其他三季度均為同比下滑的狀態。今年一季度,香飄飄沖泡產品收入再次同比下滑37.18%;香飄飄對此表示,主要源于今年春節假期時間節點提前,沖泡產品旺季出貨周期有所縮短。

圖源:香飄飄財報截圖

為了迎合當下年輕人對茶飲“現制”“健康”的要求,香飄飄近年也開始嘗試創新升級;去年,香飄飄開始“革新”推出了“原葉沖泡”系列產品。

不同于經典款以“植脂末、白砂糖”為主的配方,“原葉現泡”的口感接近輕乳茶,料包包括袋泡茶、牛乳鎖鮮杯和甘露(糖漿),沖泡過程也更繁瑣,給足了用戶“特調”的感覺。

在體驗上,有不少網友認為,“原葉現泡”系列的口感堪比平替版“伯牙絕弦”。淘寶數據顯示,原葉現泡系列推出不足一年,已經躋身香飄飄天貓店鋪銷量前三。

今年3月,香飄飄還推出了原葉現泡里的升級款,“特級龍井輕乳茶”;98元6杯的售價,已經約等于霸王茶姬一杯“伯牙絕弦”的價格。

有不少消費者認可香飄飄這款“高價”輕乳茶的味道,覺得茶湯味道很香。但也有不少網友表示,十幾塊的價格,為什么不點一杯現做的輕乳茶,還要自己泡?

圖源:小紅書截圖

此外,香飄飄還相繼在杭州、成都等熱門城市開設了奶茶快閃店,店里雖然只供應幾款原葉現泡輕乳茶,但邀請了高顏值網紅、帥哥擔任店員,消費者購買奶茶后可以與店員合照,吸引了大量女性消費者圍觀、打卡和購買,現場每天都排著長隊。

“男色營銷”確實讓香飄飄又火了一把。“杭州香飄飄”“香飄飄招聘優先空乘”等話題在微博、抖音登上熱搜。

頗有意思的是,成都快閃店營業期間,香飄飄還在春熙路3D大屏連續投放巨幅廣告:“沒點分量憑什么以茶會客?”“不到明前拿什么上新”。“以茶會友”是霸王茶姬的slogan,彼時正逢霸王茶姬近期也發布了包含龍井茶的新品“醒時春山”。

香飄飄這幾句“影射”霸王茶姬的文案,被網友戲稱是“奶茶祖師爺怒懟新頂流”。然而,就在此后不到一個月時間,霸王茶姬便在納斯達克上市,上市首日市值突破59億美元,幾乎是香飄飄的7倍。

圖源:小紅書截圖

不過,一系列的營銷操作確實讓香飄飄獲得了不少的熱度,甚至被不少網友戲稱“香飄飄翻紅”;結合財報數據,2024年和2025年Q1香飄飄的銷售費用分別同比下滑11.52%和10.6%為7.6億元和1.6億元,可以說香飄飄是“花小錢換大聲量”。

值得一提的是,今年3月香飄飄聯合創始人兼董事蔣建斌的女兒蔣一僑參加芒果TV的綜藝《乘風2025》,其“香飄飄千金”的身份也引發了不少關注,被網友調侃是免費給香飄飄打廣告了。

02.香飄飄不想做“霸王茶姬”

雖然線下快閃店的熱度不小,但香飄飄曾公開表示,并沒有做奶茶店的打算。

用香飄飄總經理蔣曉瑩的話來說,香飄飄開奶茶店的初衷,是通過一個實體化的空間來和消費者進行互動,借用現制茶飲的方式重做香飄飄。

對于新茶飲線下的內卷,香飄飄無意參與。蔣曉瑩認為,快消行業與餐飲行業背后的專業能力差異很大。就像蜜雪冰城,其加盟商管理能力、招商能力,需要多年沉淀優勢;再看快消品,看似簡單,但應用研發、生產制造、經銷網絡構建、供應網絡協調,以及對終端消費者的產品理解,沒有十多年的時間沉淀也不行。

香飄飄并非想做新的“霸王茶姬”,而是嘗試將鮮奶茶的口感標準化,做成零售化程度更高的快消品。換句話說,香飄飄仍然想進一步抬高沖泡奶茶領域的天花板。

中國食品產業分析師朱丹蓬認為,現制茶飲的標準化難度非常高,對整體的運營和品控都是很大的挑戰,香飄飄能否做好還有待進一步觀察。

除了沖泡奶茶,香飄飄這些年也一直在發力即飲產品。

2016年,香飄飄創始人蔣建琪的獨生女蔣曉瑩正式入職香飄飄,負責電商和新媒體運營,并在2017年開辟了即飲板塊,推出針對白領群體的液態奶茶“蘭芳園”系列和面向學生的“Meco果茶”系列。2020年,香飄飄正式將將即飲與沖泡作為公司核心的“雙輪驅動戰略”,將即飲茶作為第二大重點業務耕耘。

然而,4年過去,香飄飄的即飲產品收入占比仍與沖泡產品有不小差距。年報顯示,2024年香飄飄即飲業務收入9.73億元,約占總收入三成,而沖泡業務占比近七成。

值得注意的是,即飲產品的收入增速也出現了放緩;2024年即飲業務收入同比增長8.00%,而2023年這一數據為41.16%。

圖源:香飄飄財報截圖

即飲茶確實是比沖泡奶茶競爭更加激烈的領域,既有農夫山泉、康師傅這類老牌巨頭,也有元氣森林、果子熟了、喜茶等一眾新零售品牌;在推廣上,也十分考驗品牌的渠道建設和營銷能力。

“Meco”果茶系列是香飄飄2024年即飲產品的發展重點,不僅提高了口味上新頻率,還通過熱門影視作品贊助、梯媒曝光、聯名禮盒等多種方式助其推廣。這一系列幾乎貢獻了即飲線80%的收入,2024全年同比增長20.69%為7.80億元。

無論沖泡還是即飲,線下都是香飄飄的主攻渠道,尤其是三四線等下沉市場。這也讓香飄飄十分依賴經銷商體系。2024年香飄飄合作經銷商共1827家,相比上年增長了300多家,其中奶茶和即飲業務大部分經銷商重合。年報顯示,2024年,香飄飄經銷商渠道收入29.6億元,約占總收入的90%,其中,華東地區的經銷收入占比最大;直營渠道收入同比有所增長,但占比依舊不高。

在今年3月的投資者活動上,香飄飄曾表示,校園渠道的深入、選取部分經銷商參與禮品裝樣板市場的建設,是推動Meco增長的重要原因。接下來,香飄飄的蘭芳園凍檸茶等即飲類新品,仍需進一步開拓市場,必然離不開各地經銷商的緊密加持。

03.“去家族化”遇阻?

過去一年,香飄飄最重要的變化還有管理人員的變動。

香飄飄一直是典型的家族企業,創始人蔣建琪一直擔任董事長及總經理,蔣建琪的妻子陸家華、女兒蔣曉瑩和弟弟蔣建斌,也都在公司擔任要職。

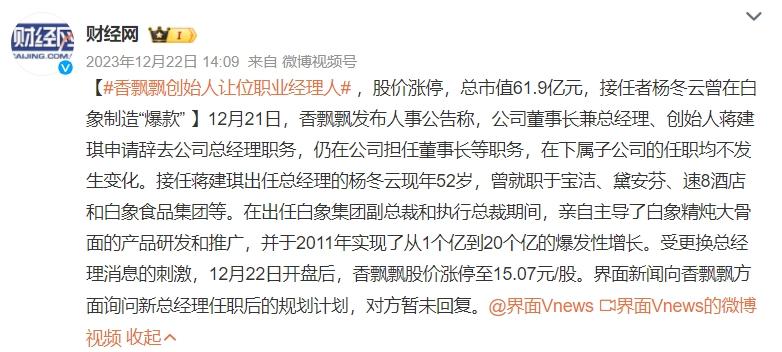

香飄飄也曾嘗試引進新鮮血液和調整團隊架構對企業進行革新。2023年12月,蔣建琪辭去總經理職務,引入了職業經理人楊冬云接替總經理一職。楊冬云履歷豐富,最為外界稱道的是在白象食品集團擔任執行總裁期間,一手將白象大骨面打造成超級爆款。

曾經憑借大單品戰略走紅的香飄飄,彼時也需要在輕乳茶領域培養出自己的大單品,或許這也是香飄飄引入楊冬云的原因之一。據“趣解商業”了解,楊冬云入職后主要負責公司的經營管理、戰略落地及組織建設等工作。

香飄飄也十分重視這位首次引入的外部職業經理人。為顯誠意,蔣建琪以協議轉讓的方式將香飄飄5%股份轉讓給楊冬云,此后,楊冬云還在二級市場進行了增持,成為了香飄飄的第五大股東。

圖源:微博截圖

楊冬云入職后一邊升級奶茶業務,一邊提升果茶在即飲業務中的重要性,將原奶茶銷售團隊升級為“全品類團隊”,強化了即飲獨立銷售團隊;不過基本上是在蔣曉瑩此前雙輪驅動策略上,進行了強化和微調。

而楊冬云此后還沒來得及將果茶產品打造成暢銷爆款,就選擇了離開。2024年10月,上任不足十個月的楊冬云“因個人原因”申請辭去公司董事、總經理(總裁)職務,總經理一職再度落回蔣建琪手中。

有投資者認為,楊冬云的離任很可能與香飄飄業績承壓有關。雖然消費者對Meco果茶的熱情,帶動了即飲業務的增長,但2024前三季度香飄飄都出現了虧損。

年報顯示,楊冬云雖然離任但仍持有香飄飄2152千萬股份,仍是第五大股東;同時,楊冬云也是2024年薪酬最高的高管,稅前薪酬高達199萬元,遠超董事長蔣建琪。

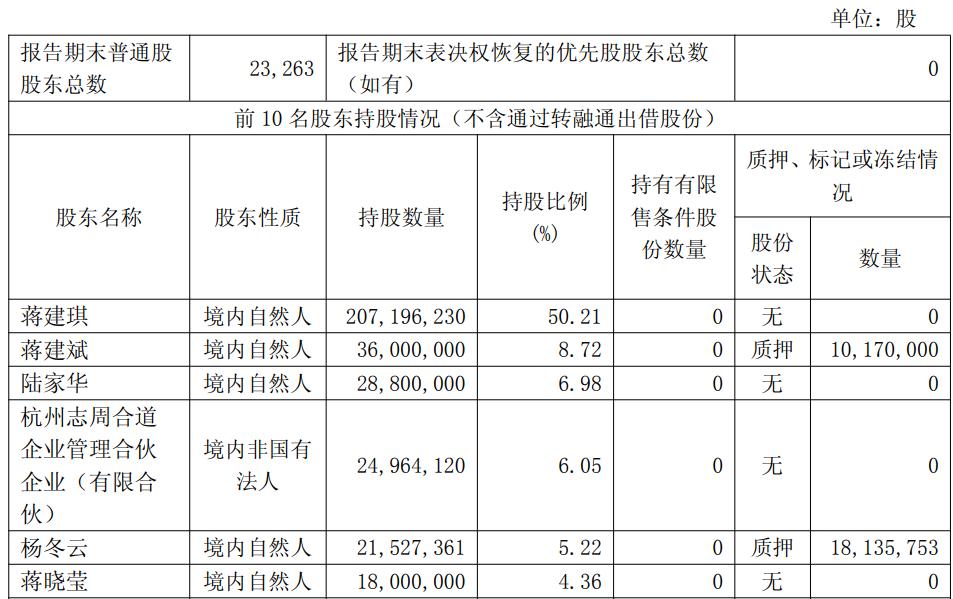

根據一季報,香飄飄當前三大股東分別為蔣建琪、蔣建琪弟弟蔣建斌和蔣建琪妻子陸家華;蔣建琪、陸家華、蔣建斌和蔣曉瑩共計持有香飄飄70.27%的股份。

圖源:香飄飄財報截圖

年報還提到,香飄飄預計向全體股東每10股派發現金紅利2.5元,以當前4.13億股本計算,共計約1億元;這也意味著,將近一億元的分紅大部分都會進入蔣建琪家族的口袋中。

未來,無論是企業組織革新,還是沖泡業務高品質標準化的策略,都十分考驗香飄飄管理層的決策與執行力。茶飲行業強敵環伺,“奶茶第一股”香飄飄能否恢復往日榮耀,看起來道阻且長。

發表評論

登錄 | 注冊