╔╠śIŲĘ┼Ųį÷ķLĄ─ļ[ænŻ║2025ą┬▓Ķ’ŗį·Čč╔Ž╩ąĪó╔▌│▐ŲĘśI┐āŽ┬╗¼

│÷ŲĘ/ė^³cŠW

ū„š▀/±T▓╩įŲ

į┌5į┬13╚šė^³cųĖöĄčąŠ┐į║░l▓╝Ą─ĪČ▒Ē¼F┴”ųĖöĄ • 2025┘Å╬’ųąą─¶▀┴Ń╩█Ž¹┘M░lš╣ł¾ĖµĪĘųąŻ¼╬ęéā░l¼FŻ¼į┌╩ął÷║═ąąśI╠¶æŽ┬Ż¼▓═’ŗ║═┴Ń╩█ŲĘ┼Ų▓╗öÓā×╗»ūį╔ĒśIäšĮYśŗŻ¼╠Į╦„ą┬Ą─į÷ķLśOĪŻ─┐Ū░üĒ┐┤Ż¼▓┐ĘųŠ▀éõ╩ął÷Ū░š░ąįĄ─Ų¾śIį┌┤╦ĘĮ├µęčĮøŅHŠ▀│╔ą¦Ż¼Ą½╚įąĶ└^└m░l┴”ĪŻ

▓═’ŗĘĮ├µŻ¼▒M╣▄▓Ķ’ŗ╩ął÷ĖéĀÄ╚šęµ╝ż┴ęŻ¼Ą½├█č®▒∙│ŪĪó╣┼▄°Īó▓Ķ░┘Ą└Īó░į═§▓Ķ╝¦ĪóŽ▓▓ĶĄ╚Ņ^▓┐ŲĘ┼ŲŠ∙▒Ż│ųÅŖä┼Ą─░lš╣ä▌Ņ^ĪŻĮžų┴2025─Ļ3į┬Ż¼├█č®▒∙│ŪĄ─ķTĄĻöĄęč│¼▀^37000╝ęŻ¼╩Ū─┐Ū░ķTĄĻöĄ┴┐ūŅČÓĄ─ą┬▓Ķ’ŗŲĘ┼ŲĪŻ

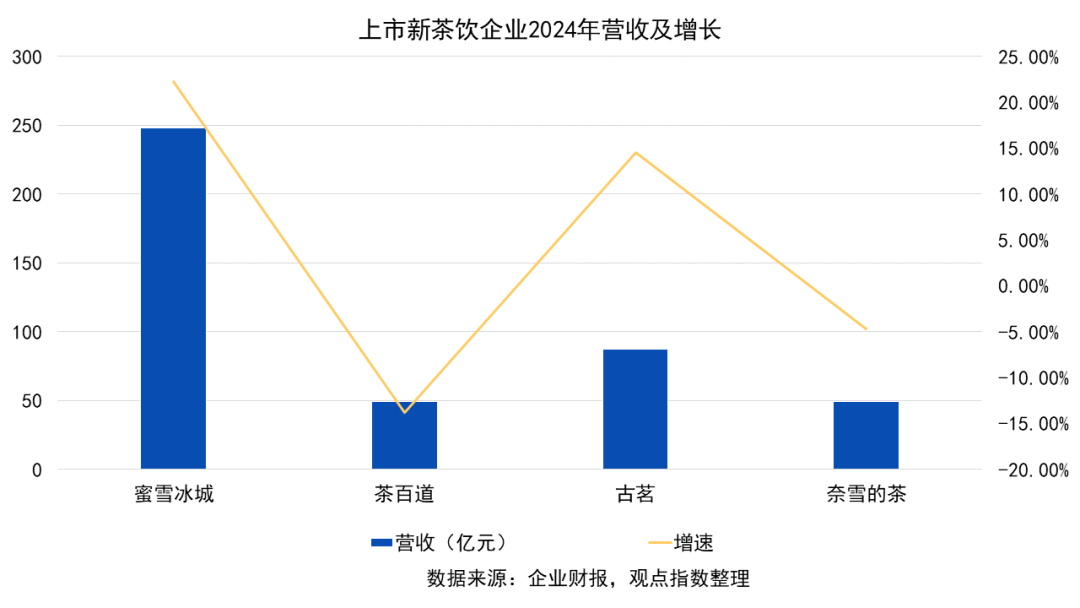

śI┐ā▒Ē¼F╔ŽŻ¼─┐Ū░ęč╔Ž╩ąĄ─4╝ę▓Ķ’ŗŲĘ┼Ų├█č®▒∙│ŪĪó╣┼▄°Īó─╬讥─▓Ķęį╝░▓Ķ░┘Ą└ĀI╩šĘųäe▀_ĄĮ248.29ā|į¬Īó87.91ā|į¬Īó49.21ā|į¬║═49.18ā|į¬ĪŻ

öĄō■üĒį┤Ż║Ų¾śIžöł¾Ż¼ė^³cųĖöĄš¹└Ē

▓╗▀^╚¶Å─į÷╦┘üĒ┐┤Ż¼āHėą├█č®▒∙│Ū┼c╣┼▄°ŠS│ųļp╬╗öĄį÷ķLŻ¼Č°▓Ķ░┘Ą└┼c─╬讥─▓ĶĘųäeõøĄ├13.78%║═4.70%Ą─Ž┬╗¼ĪŻ▀@Ę┤ė│┴╦į┌╝ż┴ęĄ─ĖéĀÄ┼cŽ¹┘MŲŻ▄øĄ─┤¾ŁhŠ│Ž┬Ż¼ą┬▓Ķ’ŗŲĘ┼ŲśI┐āį÷ķLĄ─ļyČ╚š²į┌╝ė┤¾ĪŻ

┼c┤╦═¼ĢrŻ¼▓Ķ’ŗŲĘ┼ŲĄ─┘Y▒Š╗»▀M│╠▀Mę╗▓Į╝ė┐ņĪŻ2025─ĻęįüĒŻ¼│²╣┼▄°┼c├█č®▒∙│Ū│╔╣”╔Ž╩ą═ŌŻ¼£¹╔Ž░óę╠ęč═©▀^Ė█Į╗╦∙±÷ėŹ£╩éõ╔Ž╩ąŻ¼░į═§▓Ķ╝¦ęč│╔╣”į┌╝{╦╣▀_┐╦╔Ž╩ąŻ¼2025─Ļ│╔×ķ▓Ķ’ŗŲĘ┼ŲĄ─╔Ž╩ą┤¾─ĻĪŻ

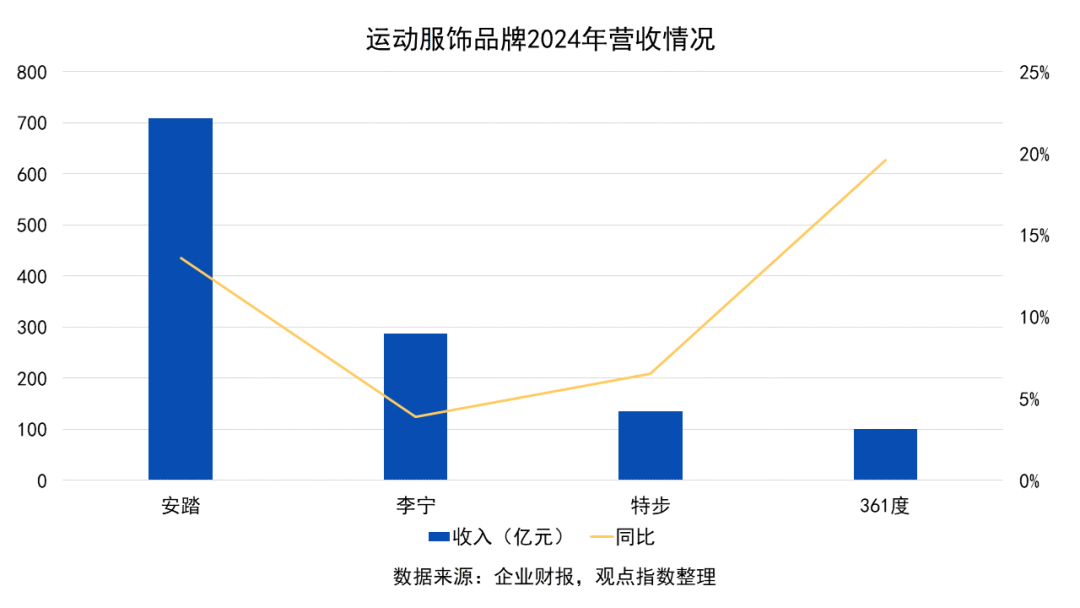

Ę■’ŚĘĮ├µŻ¼2024─Ļ░³└©░▓╠żĪó└ŅīÄĪó╠ž▓ĮĪó361ĪŃį┌ā╚Ą─ć°«a╦─┤¾▀\äėŲĘ┼ŲīŹ¼Fą┬═╗ŲŲŻ¼┐éĀI╩š▀_1230ā|į¬Ż¼▌^2023─ĻĄ─┐éĀI╩šį÷╝ė100ā|į¬Ż¼▒Ē├„╩ął÷ąĶŪ¾ę└╚╗═·╩óĪŻ

öĄō■üĒį┤Ż║Ų¾śIžöł¾Ż¼ė^³cųĖöĄš¹└Ē

Š▀¾wüĒ┐┤Ż¼Š▀éõ¬Ü╠žĖéĀÄā×ä▌Ą─Ų¾śIĖ³ęū═╗ć·Ż¼░▓╠ż¤oę╔╩Ūųžę¬Ą─┤·▒ĒĪŻ2024─Ļ░▓╠żęį708ā|į¬Ą─┐éĀI╩šĘĆŠėć°«a▀\äėŲĘ┼Ų²łŅ^Ąž╬╗Ż¼ŲõŲņŽ┬ŲĘ┼ŲĖ▓╔w┴╦┤¾▒ŖĪóĖ▀Č╦Ģr╔ąĪóīŻśIæ¶═ŌĄ╚╝ÜĘų╩ął÷Ż¼▌^Ųõ╦¹ŲĘ┼ŲėąĖ³ÅŖĄ─╩ął÷▀mæ¬ąįĪŻ

śIäš░lš╣╔ŽŻ¼į┌╔Ņ═┌ć°ā╚╩ął÷Ą─═¼ĢrŻ¼▒Š═┴▀\äėŲĘ┼Ųę▓į┌╚½Ū“╗»╔Ž░l┴”Ż¼╚ń░▓╠ż═©▀^š¹║Žüå¼öĘę¾wė²┘Yį┤╝ė╦┘╚½Ū“╗»▓╝ŠųĪŻ

ų┴ė┌ć°═ŌŲĘ┼ŲŻ¼─═┐╦ūŅą┬Ą─2025žö─ĻĄ┌╚²╝ŠČ╚žöł¾öĄō■’@╩ŠŻ¼īŹ¼F┐éĀI╩šĮ³113ā|├└į¬Ż¼Ą½į÷╦┘═¼▒╚Ž┬ĮĄ9%Ż¼ā¶└¹ØÖĮ³8ā|├└į¬Ż¼Ž┬ĮĄ32%Ż¼ęč▀B└m╚²éĆ╝ŠČ╚│÷¼FĀI╩š║═ā¶└¹ØÖļpĮĄĪŻŲõųąŻ¼┤¾ųą╚Aģ^ĀI╩š17.11ā|├└į¬Ż¼╔Ž─Ļ═¼Ų┌×ķ18.63ā|├└į¬Ż¼═¼▒╚Ž┬ĮĄ8%ĪŻ

ė^³cųĖöĄšJ×ķŻ¼─═┐╦ļm╚įį┌╚½Ū“▀\äėŲĘ┼ŲųąŅI┼▄Ż¼Ą½į÷ķL┤¾▓╗╚ńŪ░ĪŻŲõ─┐Ū░ąĶ╝ė╦┘æ┬į▐Dą═Ż¼śŗĮ©ą┬Ą─ĖéĀÄ┴”Ż¼╠ß╔²Ž¹┘Mš▀ī”ŲĘ┼ŲĄ─ķL▀hą┼ą─ĪŻ

▓╗═¼ė┌é„Įyć°ļHŲĘ┼ŲĄ─į÷╦┘Ę┼ŠÅŻ¼Į³─ĻüĒ¤ßČ╚ŠėĖ▀▓╗Ž┬Ą─lululemon╚ĪĄ├┴╦▓╗ÕeĄ─śI┐āĪŻ2024žö─Ļlululemon╚½Ū“ā¶ĀI╩š═¼▒╚į÷ķL10%Ż¼▀_106ā|├└į¬Ż¼ųąć°┤¾ĻæĄ─į÷Ę∙Ė▀▀_41ŻźŻ¼į┌ŲĘ┼Ų╚½Ū“╩ął÷ųąĄ─š╝▒╚ė╔2023žö─ĻĄ─10Żź╠ßĖ▀ĄĮ13ŻźĪŻ

▓╗▀^į÷ķLų«Ž┬Ż¼ļ[æn╚į┤µĪŻķL▀hüĒ┐┤Ż¼Lululemonš²├µ┼Rų°─═┐╦Īó░óĄŽ▀_╦╣Ą╚īŻśI▀\äėŲĘ┼ŲŻ¼ęį╝░ą┬┼dŲĘ┼ŲĄ─ĖéĀÄĪŻŲõąĶį┌ū÷║├Ķż┘żĘ■Ą╚ā×ä▌ŲĘŅÉĄ─═¼ĢrŻ¼▓╗öÓ╠Į╦„Ųõ╦¹ŲĘŅÉŻ¼šęĄĮą┬Ą─śIäšį÷ķL┐╔─▄ĪŻ

╔▌│▐ŲĘĘĮ├µŻ¼Ė▀Č╦Ž¹┘Mė÷└õ║═Ž¹┘M╚║¾w╩š┐sų«Ž┬Ż¼╔▌│▐ŲĘŠ▐Ņ^éā│÷¼Fį÷╦┘Ę┼ŠÅ╔§ų┴śI┐āŽ┬╗¼¼FŽ¾ĪŻ

öĄō■üĒį┤Ż║Ų¾śIžöł¾Ż¼ė^³cųĖöĄš¹└Ē

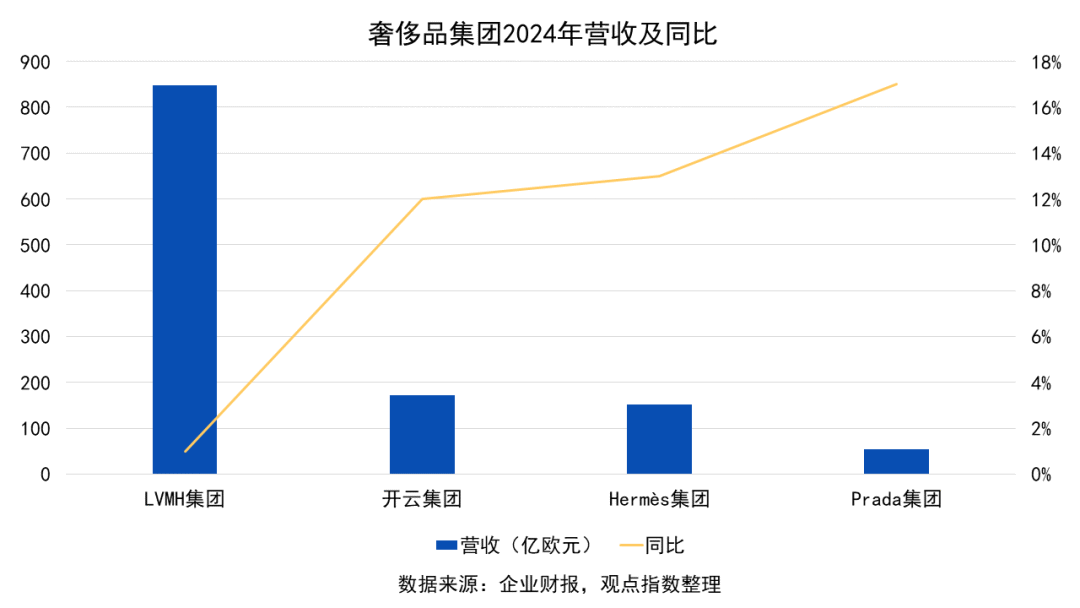

śI┐ā▒Ē¼F╔ŽŻ¼─┐Ū░░l▓╝═Ļš¹2024žö─ĻĄ─╦─┤¾╔▌│▐ŲĘ╝»łFĀI╩šėąį÷ėąĮĄŻ¼Ųõųą Herm©©sŻ©É█±R╩╦Ż®╝»łFĪóPradaŻ©Ųš└Ł▀_Ż®╝»łFę└╚╗īŹ¼Fļp╬╗öĄį÷ķLĪŻ

Herm©©sŻ©É█±R╩╦Ż®╝»łFū„×ķ─µä▌į÷ķLĄ─┤·▒ĒŻ¼Ųõį÷ķL┌ģä▌čė└mĄĮ┴╦Į±─ĻŻ¼Ą½į÷╦┘ėą╦∙Ę┼ŠÅĪŻūŅą┬░l▓╝Ą─2025Q1öĄō■’@╩ŠŻ¼╝»łF╩š╚ļ▀_ĄĮ41.29ā|ÜWį¬Ż¼░┤«öŪ░ģR┬╩═¼▒╚į÷ķL9%Ż¼ļmīŹ¼Fį÷ķLŻ¼Ą½į÷╦┘Ą═ė┌2024─ĻĪŻ

Ęų╩ął÷┐┤Ż¼üåų▐╩ął÷Ż©▓╗║¼╚š▒ŠŻ®į÷ķLāH×ķ1.2%ų┴19.7ā|ÜWį¬Ż¼ų„ę¬╩▄ųąć°╩ął÷╔▌│▐ŲĘŽ¹┘MĄ═├įŻ¼╚╦┴„┴┐Ž┬ĮĄĄ─ė░ĒæĪŻ

LVMHŻ©┬Ęęū§ż▄ÄŻ®╝»łFätę└╚╗õøĄ├Ž┬╗¼Ż¼2025Q1öĄō■’@╩ŠŻ¼õN╩█Ņ~Ž┬Ą°3%ų┴203.1ā|ÜWį¬Ż¼▀dė┌╩ął÷ŅAŲ┌Ą─į÷ķL2%ĪŻŲõųąŻ¼░³└©ųąć°į┌ā╚Ą─üå╠½╩ął÷ėąÖCõN╩█Ņ~Ž┬Ą°11%Ż¼žĢ½Iš╝▒╚Å─2024─ĻĄ─33%Ž┬ĮĄų┴30%ĪŻ

│²śI┐āį÷ķLĘ┼ŠÅ═ŌŻ¼╔▌│▐ŲĘ╝»łF▀Ć├µ┼RĻPČÉ╠¶æĪŻī”┤╦Ż¼▓╗╔┘Ų¾śI▀xō±═©▀^ØqārĄųŽ¹ĻPČÉĦüĒĄ─ė░ĒæĪŻÉ█±R╩╦ą¹▓╝ūį5į┬1╚šŲŻ¼├└ć°╩ął÷╚½ŠĆ«aŲĘØqārŻ¼═©▀^6%Ī½7%Ą─│ŻęÄØqār»B╝ėŅ~═Ō╠ßārŻ╗LVMHę▓▒Ē╩Šīó┐╝æ]Øqāręįæ¬ī”├└ć°Ą─ĻPČÉĪŻ

├└ŖyĘĮ├µŻ¼├└ŖyŠ▐Ņ^├µ┼RĄ─ŪķørĖ³×ķć└Š■ĪŻć°ļHŲĘ┼Ųš²├µ┼RŲĘ┼Ų└Ž╗»╠¶æŻ¼│²Ė▀Č╦┐═涎¹┘MęŌįĖŽ┬ĮĄ═ŌŻ¼│╔Ęųäōą┬ĪóĀIõN╩ųČ╬╔ŽļyęŖ¾@Ž▓ĪŻ

ū„×ķų¬├¹Ą─┐ńć°├└Ŗy╝»łFŻ¼č┼įŖ╠m„ņ2025žö─ĻĄ┌Č■╝ŠČ╚śI┐āöĄō■’@╩ŠŻ¼ł¾ĖµŲ┌ā╚Ųõā¶õN╩█Ņ~×ķ40.04ā|├└į¬Ż¼═¼▒╚Ž┬╗¼6%ĪŻ

ŲõųąŻ¼į┌ęįųąć°×ķ┤·▒ĒĄ─üå╠½╩ął÷╔ŽŻ¼č┼įŖ╠m„ņš²├µ┼RõN╩█ŪķŠwĄ═├į╝░┬├ė╬┴Ń╩█Ū■Ą└╬«┐s└¦Š│Ż¼ŲņŽ┬Ė▀Č╦ŲĘ┼Ųč┼įŖ╠m„ņĪó║Ż╦{ų«ųiĄ─õN╩█Ņ~ļy╠ėŽ┬╗¼ĪŻ

│²┤╦ų«═ŌŻ¼ć°žø├└ŖyŲĘ┼ŲĮ³ą®─ĻÅŖä▌ß╚ŲŻ¼ę▓ę╗Č©│╠Č╚╔Žī”č┼įŖ╠m„ņ▀@ŅÉć°ļH├└ŖyŲĘ┼Ųįņ│╔ø_ō¶ĪŻ

Į±─Ļė┌Ė█Į╗╦∙│╔╣”╔Ž╩ąĄ─ć°žø├└ŖyŲĘ┼Ų├½ĖĻŲĮŻ¼═¼śėėąĖ▀Č╦├└ŖyśI䚯¼Į³─ĻüĒ«aŲĘ╩█ārų▓Į╠ßĖ▀Ą─═¼ĢrŻ¼▀Ć╚ļ±v╬õØhSKPĪó│╔Č╝SKPĄ╚Ė▀Č╦░┘žø╔╠ł÷╠ß╔²╩ął÷ė░Ēæ┴”ĪŻ

╔╠│¼Ģ■åTĄĻĘĮ├µŻ¼┼ų¢|üĒ║═╔Į─Ę╩Ū«öŽ┬ų╦╩ų┐╔¤ßĄ─┤µį┌ĪŻū„×ķć°«a│¼╩ąŲĘ┼ŲŻ¼┼ų¢|üĒŅlŅl│÷╚”Ż¼į┌é„Įy╔╠│¼╩Į╬óĪóČÓöĄŲ¾śIõøĄ├╠ØōpĄ─«öŽ┬ļy─▄┐╔┘FĪŻūŅą┬öĄō■’@╩ŠŻ¼┼ų¢|üĒ2024─Ļ╚½─ĻõN╩█Ņ~▀_ĄĮ169.64ā|į¬Ż¼Ųõųą│¼╩ąśIæBžĢ½I81ā|į¬ĪŻ

×ķĖ─ūāśI┐ā╠Øōp¼FĀŅŻ¼ęįė└▌xĪó╬’├└║═▓Į▓ĮĖ▀×ķ┤·▒ĒĄ─ć°ā╚é„Įy╔╠│¼Ż¼ū▀╔Ž┴╦īW┴Ģ┼ų¢|üĒ─Ż╩ĮĄ─š{Ė─ų«┬ĘĪŻ

ō■ė^³cųĖöĄ┴╦ĮŌŻ¼š{Ė─ķTĄĻĘųā╔ĘNŻ¼╔┘öĄė╔┼ų¢|üĒų„ī¦š{Ė─Ż¼ČÓöĄė╔Ų¾śIūįų„īW┴Ģ┼ų¢|üĒ─Ż╩Į▀Mąąš{Ė─ĪŻ

ęįė└▌x×ķ└²Ż¼Įžų╣4į┬25╚šŻ¼ė└▌x╣▓═Ļ│╔┴╦61╝ęķTĄĻĄ─┼ų¢|üĒ─Ż╩Įš{Ė─Ż¼ŅAėŗų┴2025─Ļ6į┬Ąū╚½ć°š{Ė─ķTĄĻīó═╗ŲŲ124╝ęĪŻ

▓╗▀^Ż¼╝┤╩╣š{Ė─▀MąąĄ├╚ń╗╚ń▌▒Ż¼Ą½ė└▌xĄ─śI┐ā▒Ē¼F╚į╬┤▀_└ĒŽļĪŻ2024─Ļė└▌x│¼╩ąĀIśI╩š╚ļ×ķ675.74ā|į¬Ż¼▌^╔Ž─ĻČ╚Ž┬ĮĄ14.07%Ż╗Üw─Ėā¶└¹ØÖ×ķ-14.65ā|į¬Ż¼═¼▒╚╠Øōpį÷╝ė1.36ā|į¬Ż¼╚į╠Äė┌╠ØōpĀŅæBĪŻ

╔Į─Ęät╩Ūć°ā╚Ģ■åTĄĻĄ─Ņ^╠¢═µ╝ęŻ¼æ{ĮĶ│╔╩ņŪę¬Ü╠žĄ─Ģ■åTųŲ─Ż╩Į┼cŠ½£╩Ą─╩ął÷Č©╬╗Ż¼½@Ą├┴╦ę╗┤¾┼·ć°ā╚ųą«aŽ¹┘M╚║¾wĄ─ŪÓ▓AĪŻ

ūŅą┬2025žö─ĻĄ┌╦─╝ŠČ╚öĄō■’@╩ŠŻ¼╬ųĀ¢¼öųąć°╩ął÷ā¶õN╩█Ņ~51ā|├└į¬Ż¼į÷ķL23.1%Ż¼ļŖ╔╠śIäšā¶õN╩█į÷ķL34%Ż¼╔Į─ĘśIæB╝░ļŖ╔╠śIäš▒Ē¼F│ų└mÅŖä┼ĪŻ

─┐Ū░Ż¼╔Į─Ęęčį┌╚½ć°28éĆ│Ū╩ąķ_│÷53╝ęķTĄĻŻ¼▓óŪę▀Ćį┌│ų└m═žš╣ųąĪŻō■╣▄└Ēīė┼¹┬ČŻ¼ć°ā╚8╝ę╔Į─ĘĄĻīó═╗ŲŲå╬ĄĻ5ā|├└į¬Ż©╝s║Ž╚╦├±Ä┼36.7ā|į¬Ż®Ą─õN╩█┤¾ĻPŻ¼░lš╣ä▌Ņ^ÅŖä┼ĪŻ

▒Š╬─╣Ø▀xūįĪČ▒Ē¼F┴”ųĖöĄ • 2025┘Å╬’ųąą─¶▀┴Ń╩█Ž¹┘M░lš╣ł¾ĖµĪĘ

░l▒Ēįušō

ĄŪõø | ūóāį