ķ_─Ļ╦─▀BĄ°Ż¼╠ņžł├└ŖyĄ─┬ĘįĮū▀įĮšŁ┴╦Ż┐

üĒį┤/Õ\Šä

ū½╬─/┘M┬³

2025─Ļ╝┤īó▀^░ļŻ¼╠ņžł├└ŖyĄ─╚šūė▓ó▓╗║├▀^Ż¼ø]ėą╚╬║╬ę¬ų╣ūĪŽ┬╗¼Ą─ęŌ╦╝ĪŻ

─Ļ│§ęįüĒŻ¼║▄ČÓ├└ŖyąąśIūĘ█ÖŲĮ┼_╠ß╣®Ą─öĄō■Ż¼Č╝į┌ŪÕ│■¤oš`ĄžųĖŽ“▀@ę╗ĮYšōŻ║

¤ošō╩ŪŲĘŅÉŠSČ╚▀Ć╩ŪŲĘ┼ŲŠSČ╚Ż¼Į±─Ļę╗╝ŠČ╚Ą─╠ņžł├└ŖyõN╩█Ūķørį┌╚½ĘĮ╬╗Ž┬╗¼ĪŻ

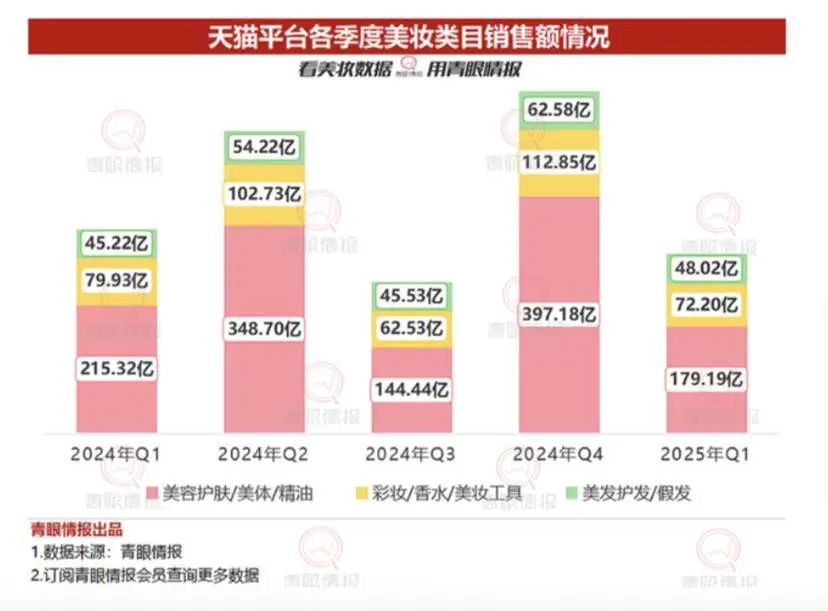

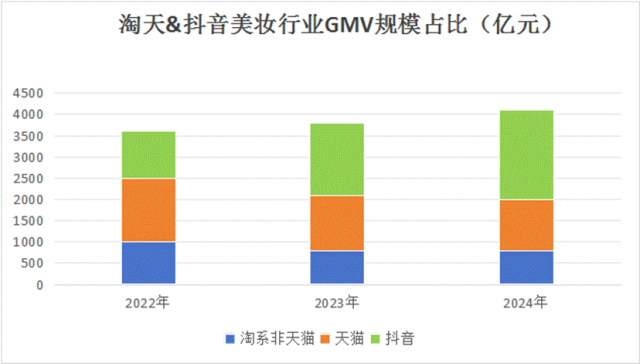

Ė∙ō■ŪÓč█Ūķł¾Ģ■åTöĄō■Ż¼╠ņžł├└Ŗyūo─w/éĆūoĪó▓╩Ŗy/ŽŃ╦«ā╔┤¾ūė┘ÉĄ└2025─Ļę╗╝ŠČ╚┘u┴╦251.38ā|Ż¼š¹¾w═¼▒╚Ž┬╗¼32.5%ĪŻČ■╝ŠČ╚Ą┌ę╗éĆį┬Ż¼ą╬ä▌╚į│ų└mÉ║╗»Ż¼╠ņžł├└Ŗy▀@ā╔┤¾ūė┘ÉĄ└┘u┴╦77.26ā|Ż¼═¼▒╚Ž┬╗¼12.8%ĪŻ

ŲĮą─Č°šōŻ¼╠ņžł├└Ŗy╦ź═╦Ą─┤¾▒│Š░╩ŪŻ¼╠įŽĄ├└Ŗyš¹¾wČ╝▓╗╠½║├▀^ĪŻ

ō■ŪÓč█Ūķł¾┤╦Ū░ł¾Ą└ĘQŻ¼2025─Ļ1į┬Ż¼╠įŽĄ├└Ŗyš¹¾wGMV×ķ163.94ā|į¬Ż¼═¼▒╚Ž┬╗¼3%Ż╗2į┬Ż¼╠įŽĄ├└Ŗyš¹¾wGMV×ķ152.05ā|į¬Ż¼═¼▒╚Ž┬╗¼3.8%Ż╗Č°3į┬Ż¼╠įŽĄ├└Ŗyš¹¾wGMV×ķ 165.55ā|į¬Ż¼═¼▒╚Ž┬╗¼20.59%ĪŻ

öĄō■üĒį┤Ż║ŪÓč█Ūķł¾Ģ■åTöĄō■Äņå╬╬╗Ż║ā|

Ą½ę¬ų¬Ą└Ż¼╠ņžł├└ŖyĄ─┤¾Ę∙Ž┬╗¼▓ó▓╗╩ŪĮ±─Ļäé│÷¼FĄ─ŪķørŻ¼ę“×ķ24─Ļę╗╝ŠČ╚ę▓╩Ū▀@śėŻ║

Ė∙ō■ŪÓč█Ūķł¾Ģ■åTöĄō■Ż¼▀B└mā╔─ĻŻ¼╠ņžł├└ŖyĖ„ŲĘŅÉĄ┌ę╗╝ŠČ╚Ż¼Č╝╩Ūųį┬┤¾Ę∙Ž┬╗¼Ż¼╝┤╩╣Į±─Ļėą38┤¾┤┘ō╬ł÷├µŻ¼3į┬╚½į┬õN╩█Ņ~ę▓ŽÓ▌^2024─Ļ│÷¼F┴╦Ž┬╗¼ĪŻ

üĒį┤Ż║ŪÓč█Ūķł¾Ģ■åTöĄō■Äņ å╬╬╗Ż║ā|

▀^╚ź╚²─ĻųąŻ¼ČČę¶├└Ŗy┼c╠įŽĄ├└ŖyĘ▌Ņ~┤╦ķL▒╦Ž¹Ż¼ļpĘĮĘ▌Ņ~ęčĮøĮėĮ³│ųŲĮĪŻ

Ė∙ō■ŪÓč█Ūķł¾öĄō■(┼cŽ┬łD┐┌ÅĮėąę╗Č©▓Ņ«É)Ż¼2024─Ļųąć°ŠĆ╔Ž╗»ŖyŲĘ╩ął÷ęÄ─Ż×ķ4055.27ā|į¬Ż¼═¼▒╚╔Ž╔²0.4%:Ųõųą╠į╠ņ╩ął÷Ę▌Ņ~41.1%Ż¼ČČę¶╩ął÷Ę▌Ņ~37.8%Ż¼Š®¢|╩ął÷Ę▌Ņ~11.6%Ż¼Å─öĄō■╔Ž▓╗ļy┐┤│÷Ż¼▀@ĘNūā╗»┼c╠ņžł├└ŖyĄ─å╬▀ģŽ┬╗¼├ō▓╗ķ_ĻPŽĄĪŻ

üĒį┤Ż║’w╣ŽŻ¼¤ÆĄżĀtŻ¼ųąą┼Į©═ČūC╚»å╬╬╗Ż║ā|

ŲĮą─Č°šōŻ¼╠ņžł├└Ŗy▀@ĘNĮ^ī”ųĄ║═ŽÓī”Ę▌Ņ~ļpŽ┬╗¼▒Ē¼FŻ¼šµ▓╗─▄╣ųį┌Ž¹┘M┤¾ŁhŠ│╔Ē╔ŽŻ¼ę“×ķŽ¹┘M┤¾ŁhŠ│▒Š╔ĒČÓ╔┘▀ĆĘQĄ├╔ŽųąęÄųąŠžĪŻ

Ė∙ō■ć°╝ęĮyėŗŠųöĄō■Ż¼Į±─Ļ1Ī¬3į┬Ż¼╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~124671ā|į¬Ż¼═¼▒╚į÷ķL4.6%ĪŻŲõųąŻ¼╗»ŖyŲĘ┴Ń╩█Ņ~Ż©ĮyėŗŠSČ╚Ż║Ž▐Ņ~ęį╔Žå╬╬╗╔╠ŲĘ┴Ń╩█Ż¼Ž┬═¼Ż®▀_ĄĮ1149ā|Ż¼äōŽ┬Į³10─Ļą┬Ė▀Ż¼═¼▒╚į÷Ę∙3.2%ĪŻ

Č°Ė∙ō■ĪČFBeauty╬┤üĒ█EĪĘš¹└ĒĄ─╠į╠ņĪ󊮢|ĪóČČę¶Īó┐ņ╩ųĪóŲ┤ČÓČÓ▀@╬Õ┤¾ŲĮ┼_Ą─ŠĆ╔ŽöĄō■Ż¼Į±─Ļę╗╝ŠČ╚Ż¼╗»ŖyŲĘŠĆ╔ŽĮ╗ęūŅ~│¼1528.85ā|į¬Ż¼═¼▒╚į÷ķL┴╦14.68%Ż╗Į╗ęū┴┐▀_20.46ā|╝■Ż¼═¼▒╚į÷ķL┴╦11.24%Ż¼Į╗ęūŅ~┼cĮ╗ęū┴┐Š∙īŹ¼Fļp╬╗öĄį÷ķLĪŻ

Ė∙ō■ŪÓč█ł¾Ą└’@╩ŠŻ¼Į±─Ļę╗╝ŠČ╚ČČę¶├└Ŗy┐éõN╩█Ņ~į┌500ā|-750ā|į¬ų«ķgŻ¼┼c2024─Ļ═¼Ų┌Ą─486ā|į¬ŽÓ▒╚Ż¼į÷ķL23.28%ĪŻ┐ņ╩ųŻ¼ąĪ╝tĢ°ę▓Č╝ėą▓╗ÕeĄ─į÷ķLĪŻ

ōQŠõįÆšfŻ¼¤ošō╩Ū├└Ŗy┤¾▒PŻ¼▀Ć╩Ū├└ŖyŠĆ╔ŽŲĮ┼_┤¾▒PŻ¼▀Ć╩ŪŲõ╦¹├└Ŗyā╚╚▌ŲĮ┼_ėč╔╠Ż¼╠ņžł├└Ŗyę╗éĆę▓ø]┼▄┌AĪŻ

01

┤¾┤┘ę▓Š╚▓╗┴╦╠ņžł├└Ŗy

╠ņžł├└Ŗy▀@śėĄ─▒Ē¼FīŹį┌╩Ūėąą®šf▓╗▀^╚źĪŻ

┤¾╝ęČ╝║▄ŪÕ│■Ż¼į┌╠į╠ņŻ¼Ę■’ŚŻ¼├└ŖyŻ¼▀\äėæ¶═Ō╔§ų┴ę╗Č╚▒╗ūu×ķ░ó└’ļŖ╔╠─┐Ū░ūŅŠ▀ā×ä▌Ą─╚²┤¾║╦ą─ŅÉ─┐Ż¼ĘQĄ├╔Ž╩Ū╠į╠ņ┼_ų∙ūėĪŻ

ūCō■╩ŪŻ¼į┌Į±─Ļ┤║╣ØŻ¼Ė∙ō■═Ē³cLatePostĄ─├Ķ╩÷Ż¼╩YĘ▓│÷╚╬░ó└’ļŖ╔╠╩┬śI╚║CEOų«║¾Ż¼ų▒ĮėÜJČ©┴╦▀@╚²éĆąąśIüĒ═Č╚ļ┘Yį┤Ż¼░lŲ░ó└’ļŖ╔╠ą┬ę╗▌åį÷ķLæę█Ż¼Č°Ūęō■åT╣żšfŻ¼═Č╚ļŅA╦ŃĪ░▓╗įO╔ŽŽ▐Ī▒ĪŻ

Å─Ė„ĘĮ▒ĒæB┐┤Ż¼ų┴╔┘╚ź─ĻŻ¼╠ņžł├└ŖyĖ▀īėęčĮøęŌūRĄĮūį╝║▀^ė┌ęąųž┤¾┤┘▒Ē¼FŻ¼š²į┌┼¼┴”╗žō▄┘Yį┤Ż¼ŲĮ║Ō╚šõN║═┤¾┤┘Ą─ĻPŽĄŻ¼ŽŻ═¹ė├╚šõNĘN▓▌+┤¾┤┘│÷┴┐ļp▌å“īäėüĒīżšęĖ³ČÓĄ─į÷ķLĪŻ

īżŪ¾į┘ŲĮ║ŌøQ▓▀Ą─▒│Š░╩ŪŻ¼▀^╚źā╔─ĻųąŻ¼╠ņžł├└ŖyĄ─┤¾┤┘õN┴┐ęčĮøš╝┴╦│¼▀^┴╦░ļ▒┌ĮŁ╔ĮĪŻ

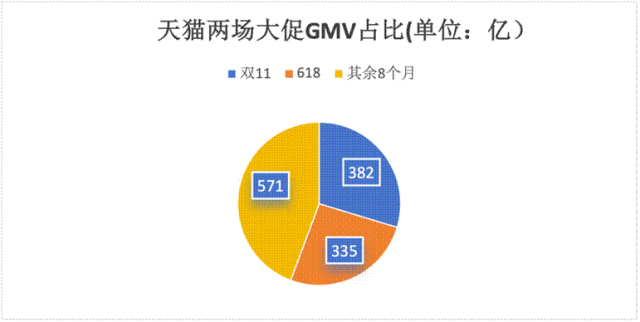

Ė∙ō■¤ÆĄżĀtöĄō■Ż¼2024╠ņžł├└ŖyGMV1288ā|į¬Ż¼ļp╩«ę╗Ą─10+11į┬▀_ĄĮ┴╦382ā|Ż¼Č°618╦∙į┌Ą─5+6į┬▀_ĄĮ┴╦335ā|Ż¼ā╔éĆ┤¾┤┘4éĆį┬GMV║Žėŗš╝ĄĮ┴╦55.65%Ż¼Č°23─Ļ×ķ54.7%ĪŻ┤¾┤┘š╝▒╚▀Ćį┌ŠÅ▓Į╠ß╔²ĪŻ

öĄō■üĒį┤Ż║¤ÆĄżĀt å╬╬╗Ż║ā|

Ą½īó├└Ŗyśõ┴ó×ķ╚²┤¾æę█ų«ę╗ų«║¾Ż¼į┘ŲĮ║ŌĄ─ķLŲ┌ęŌ┴xŠ═▒╗ūĘŪ¾į÷ķLĄ─Č╠Ų┌─┐ś╦č═ø]┴╦ĪŻ

ī”╠ņžł├└ŖyüĒšfŻ¼▀Mę╗▓ĮčėķL┤¾┤┘ų▄Ų┌Ż¼═Č╚ļĖ³ČÓ┘Yį┤Ż¼ī”╠ņžł├└ŖyĄ─┤¾┤┘Ų┌ķgĄ─Č╠Ų┌õN╩█į÷ķLĖ³ÅŖ┴”Ą─┤╠╝żŻ¼┴”▒Ż┤¾┤┘▓╗╚▌ėą╩¦Ż¼Š═│╔┴╦ę╗ĘNļm╚╗Č╠Ų┌Ą½Ė³×ķ└ĒąįĄ─øQ▓▀ĪŻ

Ą½├„č█╚╦┐╔ęįų▒Įė┐┤│÷Ż¼▀@ĘN┤┘õNĄ─ų▒ĮėĖ▒ū„ė├╩ŪŻ¼┤¾┤┘ī”Ū░║¾╚šõNį┬Ę▌Ą─║ń╬³ą¦æ¬Ė³╝ė├„’@Ż¼Ž¹┘Mš▀ī”┤¾┤┘ÖCųŲĄ─š█┐█╗Ņäė├¶ĖąąįčĖ╦┘╠ß╔²Ż¼ĄŁ╝Š╚šõNĄ─žōį÷ķL│╔┴╦ę╗ĘN│ŻæBŻ¼ų▒Įė═Ž└█š¹éĆ┤¾▒PĄ─▒Ē¼FĪŻ

╠ņžłū„×ķžø╝▄ą═ļŖ╔╠Ż¼š█┐█═Ė├„Č╚śOĖ▀Ż¼Ž¹┘Mš▀▒╚ār│╔▒Š║▄Ą═Ż¼├└ŖyŲĘ┼ŲŽļę¬│ų└m═©▀^┤┘õNŻ¼üĒ╠ßĖ▀õN╩█Ņ~Ż¼īŹļH║▄ļy│ų└mŻ¼┐žųŲārĖ±¾wŽĄ▒Š╔Ēę▓ąĶę¬ĖČ│÷Š▐┤¾Ą─│╔▒ŠŻ¼ŅlĘ▒Ąž┤┘õNŻ¼ę▓ūīŽ¹┘Mš▀Ģ■«a╔·ÅŖ┴ęĄ─īÅ├└ŲŻä┌ĪŻ

▀@└’Š═śŗ│╔┴╦ę╗éĆÉ║ąį裣hŻ║

į┌Č╠Ų┌į÷ķLī¦Ž“Ž┬Ż¼╠ņžł├└Ŗy╗∙▒Š▒PįĮ╩Ūį÷╦┘ŪĘ╝čŻ¼═Č╚ļ┴”┴┐┴”▒Ż┤¾┤┘╝ŠŻ¼╠ņžł├└ŖyŽ“╔Ž╣▄└ĒīżŪ¾Ė³ČÓ┘Yį┤Ųź┼õĄ─ąąäė▀ē▌ŗŻ¼Š═įĮ╩Ū└╬▓╗┐╔ŲŲŻ╗

Č°┤¾┤┘╝ŠįĮ╩Ū╦Ä┴┐ā┤├═Ż¼Ž¹┘Mš▀ī”╚šõNĄ─ārĖ±├¶ĖąČ╚Š═įĮĖ▀Ż¼╠ņžł├└Ŗy╚šõN▒Ē¼F║═╚½─Ļ┤¾▒PŠ═įĮ╩ŪĄ°Ą°▓╗ą▌Ż¼Č°▀@ėų▀Mę╗▓Į┤┘▀M┴╦╠ņžł├└Ŗyę└┐┐┤¾┤┘ę¬┘Yį┤Ą─ā╚į┌äėÖCĪŻ

Į±─Ļ║═╚ź─ĻĄ─Ą┌ę╗╝ŠČ╚Ż¼ęį╝░▀^╚ź╚½─ĻĄ─▒Ē¼FČ╝ęčĮøŪÕ│■Ą─šf├„┴╦▀@ę╗³cŻ║

┤¾┤┘Š╚▓╗┴╦╠ņžł├└ŖyŻ¼╗“š▀šfŻ¼╗¹Ė▀Ą─┤¾┤┘š╝▒╚▒Š╔ĒŠ═╩Ū╠ņžł├└Ŗy│ų└m┼▄▌ö┤¾▒PĄ─░YĮY╦∙į┌Ż║

ārĖ±├¶ĖąąįŽ¹┘Mš▀├┐─Ļ╣╠Č©Ģrķg┬ä’LČ°ų┴Ż¼═┤įV╠ņžłš█┐█═µĘ©Å═ļsŻ¼Č°ŲĘ┼Ų╚šÅ═ę╗╚š╠ß╔²┤┘õN│╔▒ŠŻ¼č³▓┐ŲĘ┼ŲųØuĄ¶ĻĀŻ¼╔·æB▀Mę╗▓ĮÉ║╗»Ż¼Č°╠ņžł├└Ŗy▒Š╔Ē┤¾▒Pģs▀t▀t▓╗ęŖų╣č¬ĪŻ

02

ā╚╚▌╔·«aĄ─╗∙ę“╚▒Ž▌

╠ņžł├└ŖyĄ─╦ź┬õ▀Ćėąę╗éĆųžę¬įŁę“Ż║

Į±╠ņĄ─├└Ŗy╩Ūę╗éĆĘŪ│Ż│įā╚╚▌╔·«aĄ─┘ÉĄ└Ż¼▀@ŪĪŪĪ╩Ū╠ņžł├└ŖyĄ─├³ķTĪŻ

ŽÓ«ööĄ┴┐├└Ŗyį┌ČČę¶┐ņ╩ųąĪ╝tĢ°▀@ą®ā╚╚▌ŲĮ┼_╔ŽčĖ╦┘Ų┴┐Ż¼▀@ą®ā╚╚▌─▄┴”ęń│÷Ą─ā╚╚▌ļŖ╔╠ŲĮ┼_Ż¼ūī║▄ČÓ├└ŖyŲĘ┼Ų─▄ē“ęįśOĖ▀į÷╦┘▀_ĄĮŽÓæ¬ęÄ─ŻŻ¼ROIų▄Ų┌▒╗┤¾┤¾┐sČ╠Ż¼ī”æ¬═Č┘YČ╦Ą─┤░┐┌Ų┌ę▓ŽÓæ¬ē║┐sĪŻ

▀@ų▒Įė┐╔ęį¾w¼Fį┌öĄō■╔ŽŻ║

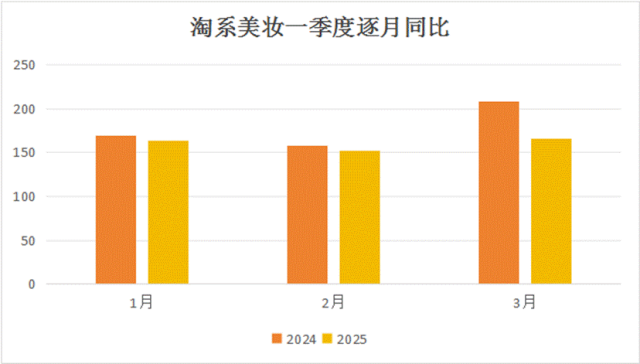

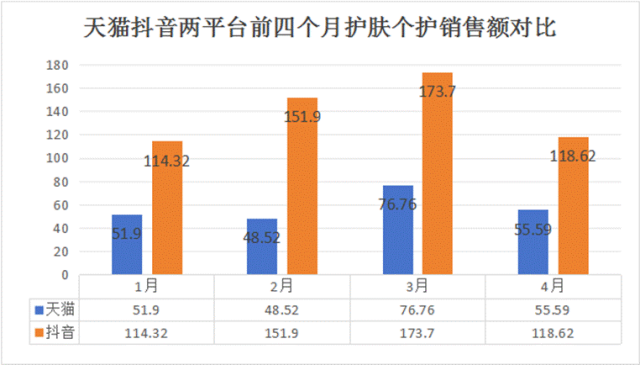

2025─Ļ1į┬ų┴4į┬Ż¼¤ošō╩Ūį┌ūo─wéĆūoŻ¼▀Ć╩Ū▓╩ŖyŽŃ╦«Ż¼ČČę¶╠ņžł┤╦Ž¹▒╦ķL┌ģä▌ęčĮø╩«Ęų┤_Č©Ż¼į┌├┐ę╗éĆŲĘŅÉ└’Ż¼ČČę¶õN╩█öĄō■Č╝╗∙▒Š╩Ū╠ņžłā╔▒Čęį╔ŽĪŻ

öĄō■üĒį┤Ż║ŪÓč█Ūķł¾ å╬╬╗Ż║ā|

Š▀¾wĄĮŲĘ┼ŲŻ¼éĆūoūo─wŅIė“Ż¼ć°ļH┤¾┼Ųūį╚╗╠├į┌╠ņžł═¼śė╩Ūųį┬═¼▒╚Ą¶┴┐Ż¼ČČ궥─õN╩█Ņ~ęčĮø╩Ū╠ņžłā╔▒Čęį╔ŽĪŻ

Č°ć°┼ŲųąČČ궥─ŅIŽ╚┌ģä▌ę▓╩«Ęų├„’@Ż║Ž±┐╔Å═├└Ż¼╣╚ėĻŻ¼Ēn╩°▀@ą®ć°┼ŲĒö┴„Ż¼╠ņžłõN┴┐ęčĮøļyęį┼cČČę¶õN┴┐ŽÓ╠ß▓óšōĪŻ

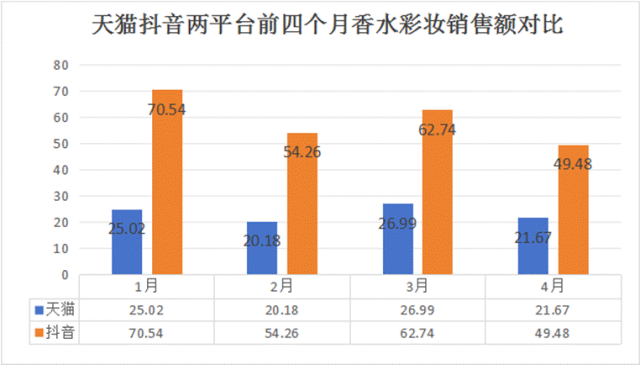

öĄō■üĒį┤Ż║ŪÓč█Ūķł¾Ģ■åTöĄō■ å╬╬╗Ż║╚fį¬

Č°▓╩ŖyŲĘ┼ŲųąŻ¼╠ņžłĄ─ć°ļH┤¾┼Ų╔§ų┴═¼▒╚│╩¼F┴╦Ž┬Ą°┌ģä▌Ż║ć°ļH┤¾┼ŲųąŻ¼╠m▐óŻ¼„╚┐╔Ż¼É█±R╩╦Č╝│÷¼F┴╦Ė▀ā╔╬╗öĄĄ─Ą°Ę∙ĪŻ

öĄō■üĒį┤Ż║ŪÓč█Ūķł¾Ģ■åTöĄō■ å╬╬╗Ż║╚fį¬(╬┤╔Ž░±įŁę“╩ŪõN╩█Ņ~╬┤▀MŪ░30Ż¼Š▀¾wöĄō■▓╗’@╩Š)

Č°į┌▓╩ŖyĄ─ć°žøŲĘ┼ŲųąŻ¼ļSų°╠ņžł├└ŖyĄ─Ž┬Ą°Ż¼ČČę¶ŲĮ┼_õN╩█Ņ~ę▓Č╝═Ļ│╔┴╦Ę┤│¼ĪŻ

ŲõųąöĄō■ī”▒╚▌^×ķ├„’@Ą─╩Ū┐©ū╦╠mŻ¼╗©ų¬ĢįŻ¼═Ļ├└╚šėø▀@╚²╝ęć°┼Ų▓╩ŖyŻ¼Ųõųą┐©ū╦╠mį┌╠ņžł▀B└m╚²į┬Ą─Ž┬╗¼Ż¼ęčĮø▒╗ČČę¶═Ļ│╔┴╦│¼įĮŻ¼Č°╗©ų¬ĢįŻ¼═Ļ├└╚šėøŻ¼Ė³╩Ū╚ń┤╦ĪŻ

öĄō■üĒį┤Ż║ŪÓč█Ūķł¾Ģ■åTöĄō■ å╬╬╗Ż║╚fį¬(╬┤╔Ž░±įŁę“╩ŪõN╩█Ņ~╬┤▀MŪ░30Ż¼Š▀¾wöĄō■▓╗’@╩Š)

ć°┼Ųį÷ķLĘ”┴”Ż¼┤¾┼Ų╔§ų┴ķ_╩╝┐s╦«Ż¼Ųõųąųžę¬įŁę“╩ŪŻ¼Į±╠ņĄ─╠ņžł├└Ŗyų▒▓źŻ¼▀Ć╩ŪįSČÓ─ĻŪ░═┌üĒĄ─└Ž├µ┐ūŻ¼ūį╝║▒Š╔Ē▓óø]ėąā╚╚▌╔·«a─▄┴”Ż║

Ė∙ō■▀h┤©čąŠ┐į║ĮyėŗŻ¼12éĆ╚ļ╠įĄ─Ņ^▓┐ų„▓źŻ¼ĄĮ╚ź─Ļ═╦│÷┴╦8éĆŻ¼Å─ŅüųĄ┘ÉĄ└Ą─ę╗┴ŻąĪ╔»ūėŻ¼ĄĮŪķĖą┘ÉĄ└Ą─└ŅšQŻ¼į┘ĄĮų¬ūRā╚╚▌┘ÉĄ└Ą─¢|ĘĮšń▀xŻ¼¤oę╗▓╗╩ŪĮøÜv┴╦┬Ģ┴┐Š▐┤¾Ą─╚ļ╠įų«║¾Ż¼Ū─¤o┬ĢŽóĄ─▀xō±┴╦═Ż▓źĪŻ

Å─2018─ĻŠ═ķ_╩╝▀\ĀIĄ─╠įīÜų▒▓źŻ¼ĄĮ╚ź─ĻGMV▀Ćø]ėąĄĮ▀_╚fā|Ż¼┐é┴┐╔§ų┴▒╗┐ņ╩ų┬õŽ┬ę╗éĆ╔Ē╬╗ĪŻ

Č°▀@ī¦ų┬┴╦ę╗éĆ╠ņžł├└Ŗy▒Š╔Ē┐╔─▄▓ó▓╗Žļ┐┤ęŖĄ─Šų├µŻ║

Į±╠ņĄ─╠įŽĄ├└Ŗy▓źų„Ę┤▀^üĒĄ╣▀^╚źŻ¼į┌═Ų║═─▄═ŲĄ─Ż¼▀Ć╩Ū─ŪéĆ2016ęčĮøū▀╝tĄ─└Ņ╝čń∙ĪŻ

╝┤╩╣╩Ū├┐─Ļ┤¾┤┘ī”└Ņ╝čń∙▀@ĘN│¼╝ēŅ^▓┐Ą─═Č╚ļŻ¼ęčĮø│¼│÷┴╦▒žę¬Ą─┤·ārŻ¼Ž¹┘Mš▀ę▓ęčĮø╩¦╚ź┴╦ūŅ│§Ą─ą┬§rĖąŻ¼Ą½ŲĘ┼Ų║═ŲĮ┼_▀Ć╩Ū▒žĒÜę¬═Č╚ļĖ³ČÓŻ¼ę“×ķ┤¾┤┘▓╗╚▌ėąėą╩¦ĪŻ

į┘▒╚╚ńšfŻ¼╚ź─Ļ╠įīÜų▒▓źÅ─ąĪ╝tĢ°═┌üĒĄ─│¼Ņ^š┬ąĪ▐źŻ¼Ųõ╩ūł÷ų▒▓źė^┐┤╚╦öĄ▀_ĄĮŪ¦╚fŻ¼Ą½5į┬31╚šķ_åóĄ─Ą┌Č■ł÷ų▒▓ź╚╦öĄčĖ╦┘Ž┬╗¼ĄĮ549╚fĪŻ

Ę█ĮzéāčĖ╦┘░l¼FŻ¼╚ļ╠įų▒▓źĄ─š┬ąĪ▐ź╦Ų║§ėąą®╦«═┴▓╗Ę■Ż¼┼cąĪ╝tĢ°─ŪéĆ│¼Ņ^ą╬│╔┴╦╠ņ╚└ų«äeŻ¼¤ošō╩Ūā×╗▌ÖCųŲŻ¼▀Ć╩Ū▀xŲĘŻ¼▓╝Š░Ż¼╠įīÜš┬ąĪ▐źČ╝’@Ą├ėąą®▓┘ų«▀^╝▒ĪŻ

Å──│éĆĮŪČ╚šfŻ¼╠ņžł├└Ŗyø]ėąūį╝║Ą─│¼Ņ^╔·«a─▄┴”Ż¼Č°═┌üĒĄ─│¼Ņ^īęīęĘŁ▄ćŻ¼ūŅĮKĮY╣¹ų╗─▄╩Ūć·└@└Ņ╝čń∙▀@śėĄ─└ŽIP┤“┤“░▓╚½┼ŲŻ¼Č°░ķļSIPĄ─ųØu└Ž╗»Ż¼═µĘ©ę▓ø]ėą╩▓├┤ą┬ęŌĪŻ

▀@Š═Įo┴╦ą┬ę╗┤·├└ŖyļŖ╔╠ŲĮ┼_║═Ė³ČÓĄ─ŲĘ┼ŲĘĮĮĶÖC┐ņ╦┘░lš╣Ż¼│¼įĮ╠į╠ņ├└ŖyŻ¼īżŪ¾į÷┴┐ÖCĢ■ĪŻ

ęįČČę¶Į±╠ņĄ─├└ŖyŅ^┼ŲĒn╩°×ķ└²Ż¼2021─ĻŻ¼╔Ž├└╝»łF│╔┴óų▒▓ź▓┐ķTŻ¼2022─ĻŻ¼Ēn╩°äō╩╝╚╦ģ╬┴xą█øQČ©╚½┴”č║ūóČČ궯¼23─ĻŻ¼Ēn╩°ČČę¶gmv33ā|Ż¼2024─ĻŻ¼Ēn╩°ęį╚½─ĻĮ³75ā|į¬Ą─GMVŻ¼į┘┤╬ĘĆū°ČČę¶├└Ŗyūo─w┘ÉĄ└░±╩ūĪŻ3─Ļ10▒ČĄ─į÷╦┘Ż¼Ēn╩°ū°ĘĆ┴╦ČČę¶Ņ^░čĮ╗ę╬ĪŻ

į┘▒╚╚ńŻ¼┐ņ╩ųą┴▀x╝»łFų„▓źŚŅØÖą─Ż©ŠW├¹Ż║Ą░Ą░Ż®╝░ą┴▀xłFĻĀŪ░═∙Ēnć°Ż¼ķ_åó┴╦Ēnć°īŻł÷├└ŖyĦžøų▒▓źŻ¼ō■ą┴▀xłFĻĀ╣½ķ_öĄō■Ż¼┤╦┤╬īŻł÷ų▒▓ź│╔┐āĪ░═╗ŲŲ10ā|Ī▒ĪŻ

į┘▒╚╚ńŻ¼ąĪ╝tĢ°═Ų│÷░┘ā|┴„┴┐Ę÷│ųš■▓▀Ż¼░³└©10ā|┴„┴┐Ę÷│ų10000éĆą┬╚ļ±vŲ¾śI╠¢Īó20ā|┴„┴┐Ę÷│ų1000éĆĦžøų„▓źĪó25ā|┴„┴┐╠ß╔²100éĆą┬ŲĘĘN▓▌ą¦┬╩Īó45ā|┴„┴┐ų·┴”200éĆā×┘|ų▒▓ź╔╠╝ęĄ╚ĘĮ░ĖĪŻą¦╣¹╩ŪŻ¼ō■ł¾Ą└Ż¼╚ļ±vąĪ╝tĢ°Ą─╗»ŖyŲĘŲĘ┼ŲöĄ─┐═¼▒╚į÷ķL┴╦5▒ČĪŻ

Č°ī”ė┌Į±╠ņĄ─╠ņžł├└ŖyüĒšfŻ¼ą┬Ą─IPį┌──└’Ż┐ą┬Ą─═µĘ©į┌──└’Ż┐╗“š▀šfŻ¼ą┬Ą─į÷┴┐į┌──└’Ż┐

▀@╩Ūę╗éĆ╠ņžł├└Ŗy╗ž┤▓╗┴╦Ż¼Ą½╦∙ėąŲĘ┼ŲĘĮČ╝║▄ĻPą─Ą─å¢Ņ}ĪŻ

03

╝tžłėŗäØŻ║ę╗ł÷├▓║Ž╔±ļxĄ─Ā┐╩ųŻ┐

į┌┤┘õN═µĘ©┐▌Į▀Ż¼ą┬IP╚▒╬╗Ą─ŪķørŽ┬Ż¼┴¶Įo╠ņžł├└ŖyĄ─┐╔▀xĒŚŲõīŹęčĮø▓╗ČÓ┴╦Ż¼¤oĘŪ╩Ū└^└m─├│÷ÕXüĒ┘Iā╚╚▌Ż║

▀^╚źÄū─ĻųąŻ¼╠ņžłę╗ų▒į┌ūāōQĘĮ╩ĮŻ¼┼c▓╗═¼Ą─ā╚╚▌ŲĮ┼_║Žū„Ż¼Å─╬ó▓®Ż¼ČČ궯¼┐ņ╩ųĄĮ¼Fį┌Ą─ąĪ╝tĢ°ĪŻ

Č°N┤╬Ęų╩ųų«║¾į┘Å═║ŽĄ─╝tžłėŗäØŻ¼Š═╩Ū▀@śėę╗éĆ└²ūėĪŻ

5į┬7╚šŻ¼ąĪ╝tĢ°┼c╠įīÜ╠ņžł║×ėåæ┬į║Žū„Ż¼┤“įņĪ░╝tžłėŗäØĪ▒Ż¼Å─öĄō■┤“═©ĄĮą┬į÷╣PėøŽ┬ĘĮĪ░ÅVĖµÆņµ£Ī▒╣”─▄Ą╚Ż¼Č■š▀īó▀Mę╗▓Įķ_Ę┼╚┌║ŽŻ¼┤“═©Å─ĘN▓▌ĄĮ┘Å┘IĄ─╚½µ£┬ĘĪŻ

ę¬ų¬Ą└Ż¼Üv╩Ę╔Ž╠įŽĄļŖ╔╠║═ąĪ╝tĢ°į°ČÓ┤╬ĘųĘų║Ž║ŽĪŻ

2021─ĻŻ¼ąĪ╝tĢ°ĻPķ]Ħžø╣PėøųąĄ─╠įīÜ╠ņžł╔╠Ųʵ£ĮėŻ¼═Żų╣┴╦│ŻęÄĄ─ī¦┴„ĘĮ╩ĮŻ¼ų▒ĄĮ┤╦┤╬▀_│╔║Žū„ĪŻ

ČÓ┤╬Ęų╩ųĄ─įŁę“║▄║åå╬Ż¼¤ošō╩Ū┐ņ╩ų▀Ć╩ŪČČ궯¼Č╝į┌ūį╔ĒļŖ╔╠░lė²│╔╩ņų«║¾═Żų╣┴╦┼c╠į╠ņĄ─║Žū„Ż¼ę▓║▄┐ņ│╔×ķ┴╦╠į╠ņĄ─ä┼ö│Ż¼ė├ūį╝║Ą─┬─╝s─▄┴”┘Yö│Ż¼║▄ļyšf╩Ū╩▓├┤├„ųŪĄ─øQ▓▀ĪŻ

ų╗▓╗▀^Ż¼ī”ė┌č█Ž┬│ų└m╩¦č¬Ż¼╝▒ė┌šę╗žį÷ķLŻ¼šę╗ž┴„┴┐Ą─╠ņžł║═╠ņžł├└ŖyüĒšfŻ¼ęčĮøŅÖ▓╗╔Ž─Ū├┤ČÓ┴╦Ż¼č█Ž┬Ą─į÷ķL║═┼ż▐DŠų├µŻ¼▓┼╩Ū╦∙ėą╚╦ūŅĻPą─Ą─å¢Ņ}ĪŻ

╬ęéā▓╗Ę┴į┘üĒ┐┤┐┤▀@éĆ╝tžłėŗäØŻ║

Č╠Ų┌┐┤Ż¼▀@éĆėŗäØ’@╚╗┐╔ęįĮo╠ņžł├└ŖyĦüĒį÷ķLŻ¼čėŠÅČ╠Ų┌Ą─Ę▌Ņ~Ž┬ĮĄŻ¼╠į╠ņ╔§ų┴ŅHėąūįą┼Ą─šJ×ķūį╝║┐╔ęįīŹ¼Fė├æ¶Ą─┴¶┤µĪŻ

Ą½├„č█╚╦▓╗ļy┐┤│÷Ż¼▀@ĘN║Žū„Ą─ķLŲ┌’LļUęčĮø▓╗┐╔║÷ęĢŻ║

į┌▀@ĘN║Žū„─Ż╩ĮŽ┬Ż¼╠į╠ņāHāH╩ŪĮ╗ęūĄ─ūŅ║¾ę╗ŁhŻ¼╠ß╣®┬─╝s║═ų¦ĖČārųĄŻ¼Ą½▒Ŗ╦∙ų▄ų¬Ż¼ļŖ╔╠ė├æ¶║╦ą─øQ▓▀║═Ė▀ārųĄŁh╣ØŻ¼ŲõīŹ╩ŪĘN▓▌║═ā╚╚▌╗źäėŻ¼ø]ėąā╚╚▌╗∙ę“Ą─╠įīÜ╠ņžłŻ¼į┌▀@ł÷Į╗ęūųąŻ¼ŲõīŹęčĮø▒╗ąĪ╝tĢ°╝▄┐šŻ¼£S×ķĮ╗ęūĄ─ūŅ║¾ę╗ŁhĪŻ▀@ę╗³cį┌├└Ŗy▀@ĘN│įā╚╚▌Ą─┘ÉĄ└ųąė╚Ųõ├„’@ĪŻ

ęįąĪ╝tĢ°«öŪ░Ą──▄┴”║═ą█ą─Ż¼╚ń╣¹║¾└mąĪ╝tĢ°īW┴ĢČČę¶┐ņ╩ųŻ¼¬Ü┴ó░lš╣ļŖ╔╠Ż¼╠į╠ņĄ╚ė┌ėų┼ÓB┴╦ę╗éĆą┬Ą─Ęų┴„ī”╩ųĪŻ

┼c╬┤üĒĄ─ĖéĀÄī”╩ųĀ┐╩ųŻ¼╩Ūę“×ķĮ±╠ņį┌╠ņžłŻ¼ķLŲ┌ų„┴xęčĮø▓╗į┘ųžę¬Ż║

į┌╠ņžł├└Ŗy▀B└m╩¦č¬Ą─Į±╠ņŻ¼Å─╠į╠ņĖ„ĘĮ╦∙═Ų│ń╚½ė“▀\ĀIŻ¼Ę┤▓Ė▓▀┬įŻ¼ė“═Ō║Žū„Ż¼┐ńŲĮ┼_Ą─╚½ŠWę²┴„Ż¼┴„┴┐╝ė═ČĄ╚▓▀┬įŻ¼╬ęéāęčĮøų¬Ą└▀@ĘN║Žū„╔ŅīėĄ─├▓║Ž╔±ļxŻ¼║═Ųõ▒│║¾Ą─Č╠Ų┌┐╝┴┐ĪŻ

┴¶Įo╠ņžł├└ŖyĄ─ĢrķgęčĮø▓╗ČÓ┴╦Ż¼╔§ų┴▀BŲĘ┼ŲĘĮČ╝║▄ŪÕ│■▀@ę╗³cŻ¼┤¾╝ęČ╝į┌ė├─_═ČŲ▒ĪŻ

2024─ĻŻ¼▓╩ŖyŲĘ┼ŲVNKĪó╚š▒Š╗»ŖyŲĘ┼ŲĖ▀ĮzĪóĘ©ć°ŽŃ╦«ŲĘ┼ŲMarc JacobsŻ¼ęį╝░ÜW╚Rč┼ŲņŽ┬NYXĪóTAKAMIĄ╚ų¬├¹ŲĘ┼ŲČ╝ą¹▓╝ĻPķ]╠ņžł║Ż═ŌŲņ┼ץĻ╗“╣┘ĘĮŲņ┼ץĻĪŻ

Č°ć°ļH├└ŖyĄ─Į^ī”Š▐Ņ^ÜW╚Rč┼Ż¼ät═¼Ģrū÷║├┴╦ā╔╩ų£╩éõŻ║

ę╗ĘĮ├µ╩ŪŲņŽ┬▓┐ĘųŲĘ┼Ų═╦│÷╠ņžłŻ¼▓óīóįŁ▒Š¬Ü┴óĄ─╠ņžłĪ󊮢|Īó╣┘ŠW║═ąĪ│╠ą“śIäš▓┐ķTš¹║Ž×ķę╗éĆ▓┐ķTŻ╗

┴Ēę╗ĘĮ├µ▓╗öÓ╝ė┤aČČ궯¼į┌╚ź─Ļ╔Ž░ļ─Ļ¬Ü┴óįO┴ó┴╦ČČę¶▀\ĀI▓┐ķTŻ¼ŲõĖ▀╣▄łFĻĀę▓▓╗öÓßīĘ┼┐┤ųžČČ궥─ą┼╠¢Ż║ÜW╚Rč┼ųąć°ŲņŽ┬║š╔Å─╚Īó╠m▐óĪó╩ź┴_╠m├└ŖyĪóų▓┤ÕąŃĪóė╬„Īó┐©įŖĪóTAKAMIĄ╚ŲĘ┼ŲŠ∙į┌ČČę¶ķ_įO┴╦╣┘ĘĮŲņ┼ץĻĪŻ

į┌╠ņžł├└ŖyĄ─č█ųąŻ¼ķLŲ┌ų„┴x╣╠╚╗ųžę¬Ż¼Ą½ę▓Č╝╩Ūūņ╔ŽšfšfŻ¼┴¶▓╗ūĪ┤¾┼Ų┐═æ¶Ż¼┤¾┤┘▓╗─▄┴ó┐╠ęŖą¦Ż¼╠½ČÓ╚╦▀@éĆ╝ŠČ╚┐╔─▄Č╝Č╚▓╗▀^╚źĪŻ

04

ĮYšZ

▒Ē├µ┐┤Ż¼┤¾┤┘ę└┘ć░YŻ¼═µĘ©└Ž╠ūŻ¼ā╚╚▌ļŖ╔╠╩╝ĮKø]ėąū÷ŲüĒŻ¼▀@ą®ęčĮø╩Ū▀^╚źÄū─Ļ╠ņžł├└ŖyĄ─¾╝▓Ż¼╦Ų║§ęčĮø┐╔ęįĮŌßī╠ņžł├└ŖyĄ─╚šęµ╦ź╬óĪŻ

Ą½¤ošō╩Ū╠ņžł├└Ŗyūį╝║Ż¼▀Ć╩ŪĖ„┤¾ŲĘ┼Ų╔╠Ż¼┤¾╝ęę▓Č╝║▄ŪÕ│■Ż¼¤ošō╩Ū║×╝sąĪ╝tĢ°Ż¼▀Ć╩Ū╝ėūó└ŽIPŻ¼Č╝ų╗╩ŪéĆÖÓę╦ĘĮ░ĖŻ¼Č╝║▄ļyĮŌøQ╠ņžł├└Ŗyų─ĻĄ¶ĻĀĄ─å¢Ņ}Ż¼░YĮYŲõīŹ│÷į┌╠ņžł├└Ŗy╔·æB╔Ē╔ŽĪŻ

╔Ņīė┐┤Ż¼╠ņžł├└ŖyĄ─ūĘŪ¾į÷ķLĄ─Į╣╝▒ą─ŪķęčĮø¤oęįÅ═╝ėŻ¼į┌ŪķŠwė░ĒæŽ┬Ż¼ūĘŪ¾Č╠Ų┌ą¦╣¹Ż¼╩Ū╠ņžł├└Ŗyæ¬ėąĄ─Ė─ūā▀t▀t╚▒╬╗Ą─║╦ą─įŁę“Ż¼┼cąĪ╝tĢ°Ą─║×╝sŠ═╩Ū▀@śėę╗ĘNķLŲ┌ų„┴x╚▒╬╗║¾ąąäėū▀ą╬Ą─¾w¼FĪŻ

Å─öĄō■┐┤Ż¼┴¶Įo╠ņžł├└ŖyĄ─ĢrķgŻ¼ęčĮø▓╗ČÓ┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį