┐¦Ę╚Ż¼4į┬ķ_ĄĻ1220╝ę

│÷ŲĘ/ę╝ė[╔╠śI(y©©)

ū„š▀/├╔╝╬Ō∙

4į┬Ż¼▀Bµi┐¦Ę╚ķ_ĄĻ┐é┴┐└^└m(x©┤)┼╩╔²ĪŻ

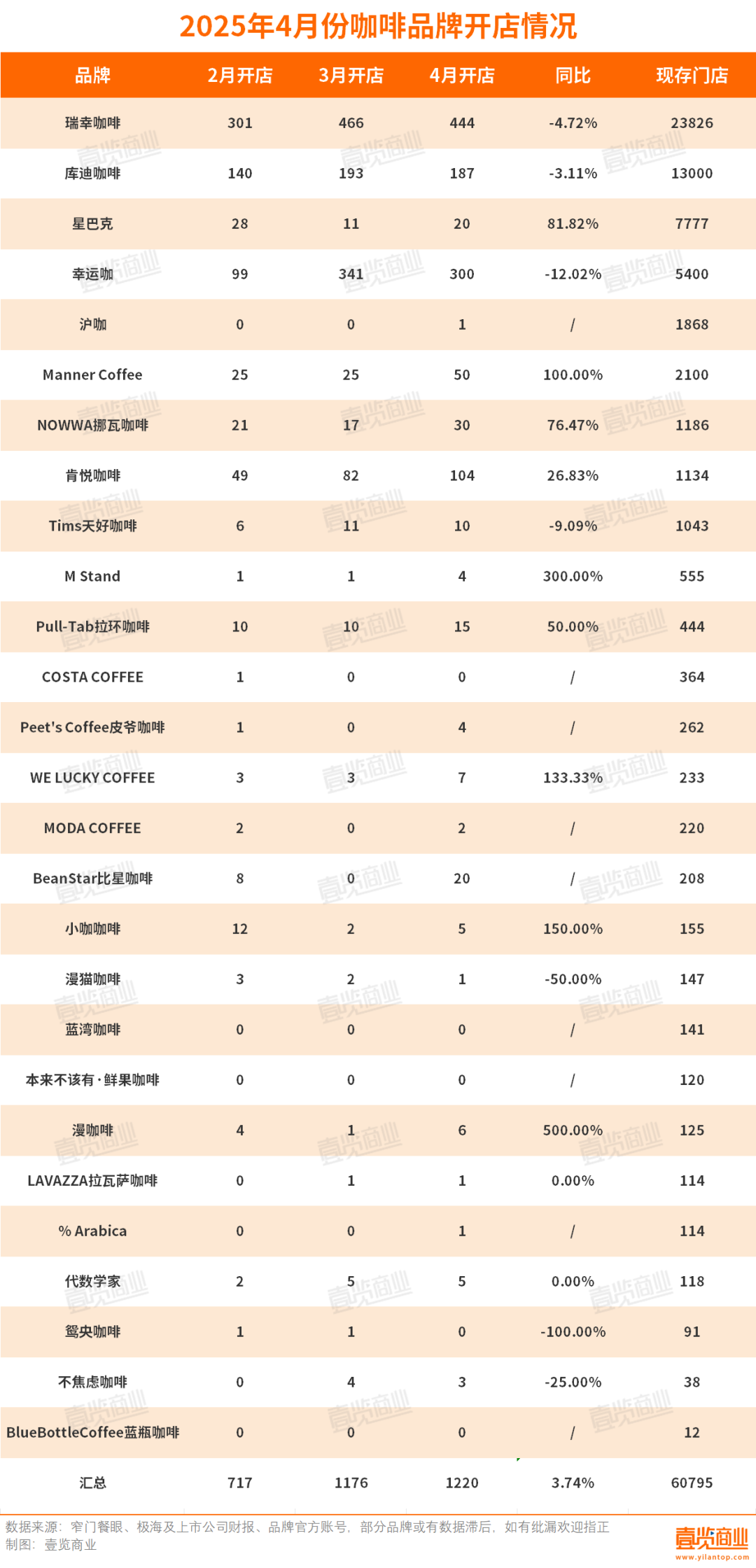

4į┬Ż¼ę╝ė[╔╠śI(y©©)ķLŲ┌Ė·█ÖĄ─27╝ę▀Bµi┐¦Ę╚ŲĘ┼Ų╣▓ą┬ķ_ķTĄĻ1220╝ęŻ¼Łh(hu©ón)▒╚į÷ķL3.74%Ż¼═¼▒╚į÷ķL6.64%Ż¼ąąśI(y©©)┐éķTĄĻöĄ(sh©┤)┼╩╔²ų┴60795╝ęĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼╚ąęį┌┤µ┴┐š╝▒╚Ė▀▀_39.3%Ą─▒│Š░Ž┬Ż¼å╬į┬ā¶£p╔┘206╝ęķTĄĻŻ¼’@╩Š│÷Ųõš²į┌ā×(y©Łu)╗»ķTĄĻŠW(w©Żng)Įj(lu©░)ĪŻ

Š▀¾w┐┤Ż¼╚ąę║═ÄņĄŽų„ī¦į÷ķLŻ¼Ą½4į┬ķ_ĄĻ═¼▒╚ĘųäeŽ┬ĮĄ4.72%║═3.11%Ż¼į÷╦┘Ę┼ŠÅŻ╗ąŪ░═┐╦4į┬ķ_ĄĻ20╝ęŻ¼═¼▒╚į÷╝ė81.82%Ż¼’@╩ŠÅ═╠Kä▌Ņ^Ż╗Manner CoffeeĪóM Standķ_ĄĻöĄ(sh©┤)┴┐į÷╦┘▌^┐ņŻ¼╗“įSęŌ╬Čų°Š½ŲĘ┐¦Ę╚ąĶŪ¾╔Ž╔²Ż╗ąę▀\┐¦ÅŖä▌ß╚ŲŻ¼å╬į┬ā¶į÷300╝ęŻ¼│╔×ķūŅ┤¾Øō┴”╣╔ĪŻ

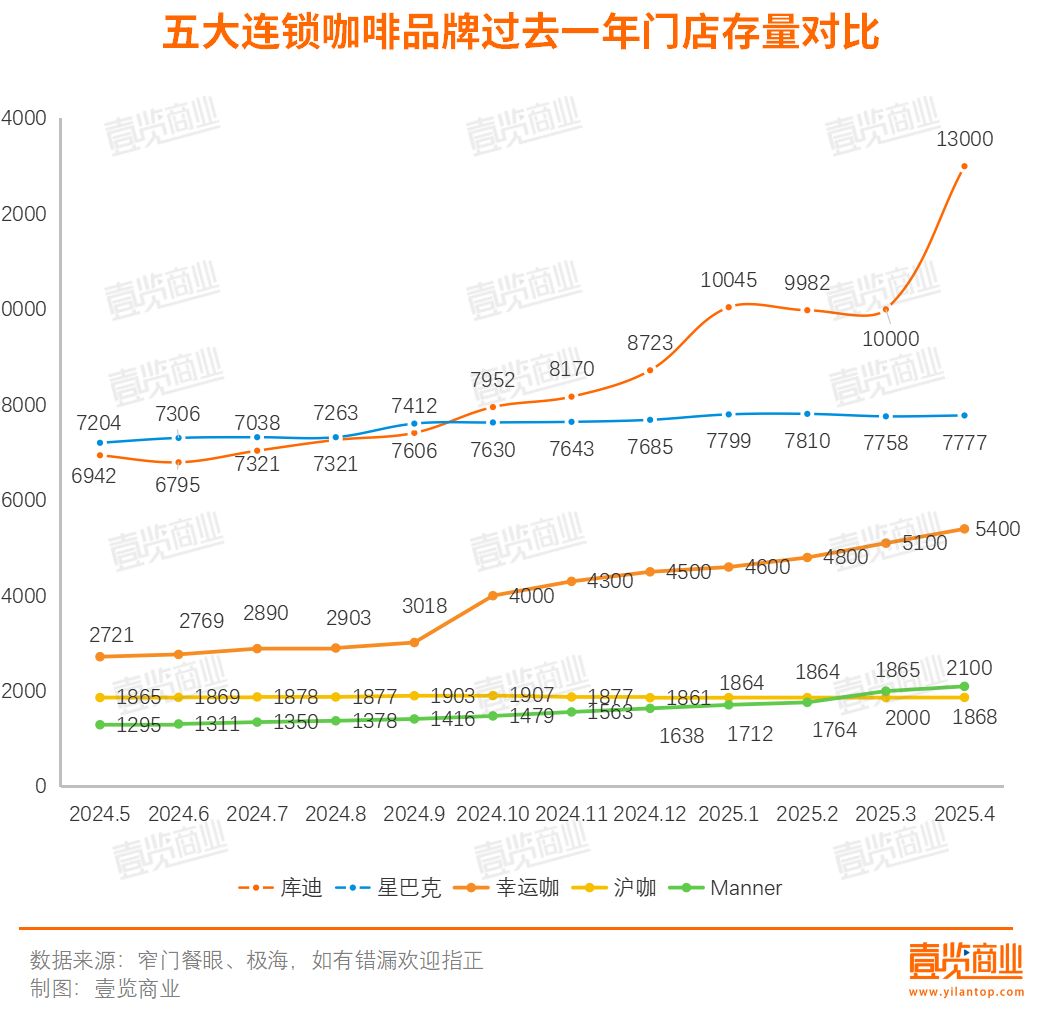

Å─ķTĄĻ┤µ┴┐┐┤Ż¼╚ąęę└┼f╩Ū«öų«¤o└óĄ─Ī░└Ž┤¾Ī▒Ż¼ķTĄĻ┤µ┴┐ĮėĮ³ÄņĄŽĪóąŪ░═┐╦Īóąę▀\┐¦Ą─┐é║═Ż╗ÄņĄŽ═╗ŲŲ1.3╚f╝ęķTĄĻŻ¼Ž┬│┴╩ął÷ØB═Ė┬╩│ų└m(x©┤)ŅI(l©½ng)Ž╚Ż╗ManeerķTĄĻöĄ(sh©┤)┴┐ĘĆ(w©¦n)Č©į÷ķLŻ¼┼c£¹┐¦└Łķ_▓ŅŠÓŻ╗ąę▀\┐¦ķ_╩╝Ī░┐±’jĪ▒Ż¼░┤šš┤╦į÷╦┘ėŗ╦ŃŻ¼├„─ĻķTĄĻöĄ(sh©┤)┴┐╗“?q©▒)ó│¼▀^ąŪ░═┐╦Ż╗£¹┐¦į÷ķLätŽ▌╚ļ═Ż£■ĪŻ

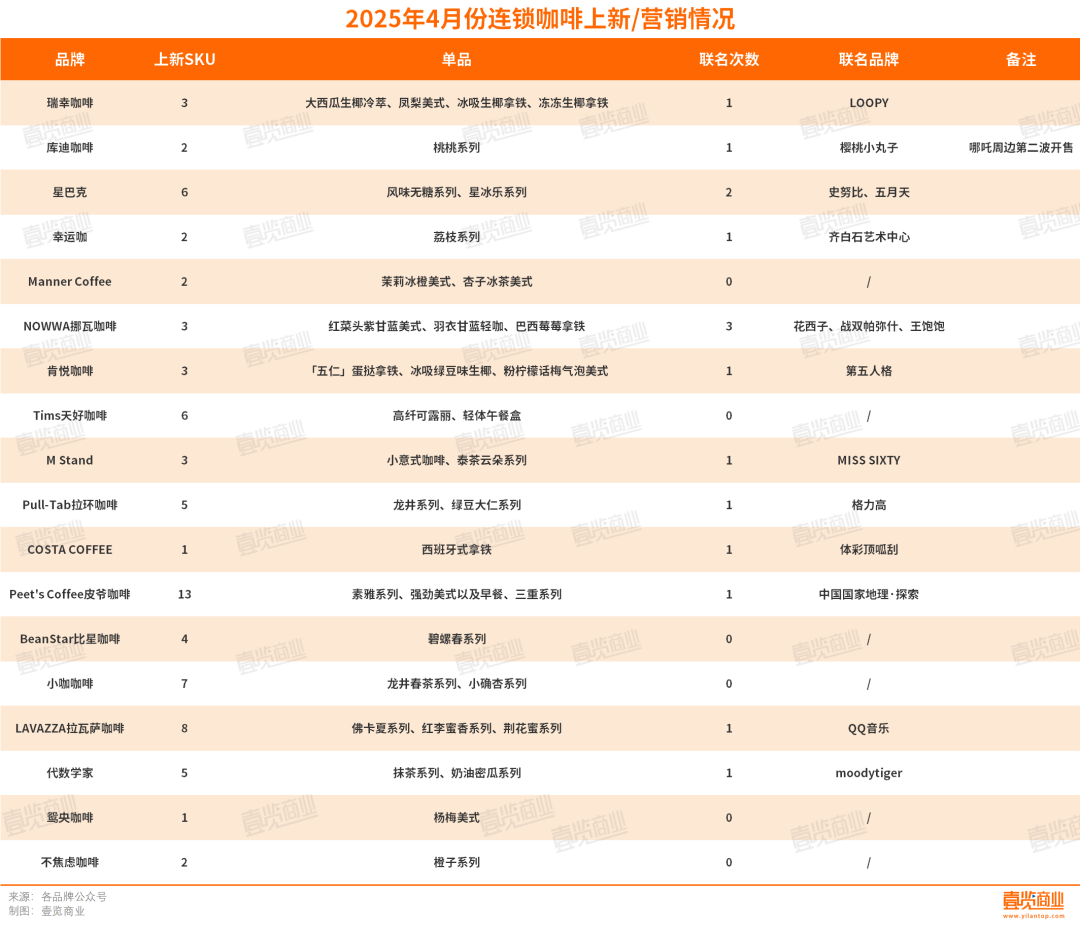

Å─╔Žą┬Ūķør┐┤Ż¼┐¦Ę╚«a(ch©Żn)ŲĘ£p╔┘Ż¼ąĪ╩│ŅÉ«a(ch©Żn)ŲĘį÷╝ėŻ¼┬ō(li©ón)├¹▓▀┬įĖ³┌ģųö╔„┼c╔ŅČ╚ĪŻō■(j©┤)▓Ķ┐¦ė^▓ņ▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼2025─Ļ4į┬Ż¼╣▓ėą18éĆŲĘ┼Ų╔Žą┬76┐ŅSKUŻ¼ŲõųąŻ¼Tims╠ņ║├┐¦Ę╚═Ų│÷3┐Ņ╬ń▓═║ąĪó3┐Ņ┐╔┬Č¹ÉŻ¼ŲżĀö┐¦Ę╚ät═Ų│÷ČÓ┐Ņįń▓═║µ▒║«a(ch©Żn)ŲĘĪŻ

į┌┐¦Ę╚«a(ch©Żn)ŲĘ║═ĀIõN╩ųČ╬╔ŽŻ¼ŲĘ┼Ųéāķ_╩╝Ęų╗»ĪŻ

Ņ^▓┐ŲĘ┼Ųķ_╩╝╩š┐sSKUŻ¼Š█Į╣┬ō(li©ón)├¹╔ŅČ╚ĪŻ╚ąę┐¦Ę╚╔Žą┬┤╬öĄ(sh©┤)õJ£pŻ¼āH╔Žą┬3┐Ņ«a(ch©Żn)ŲĘŻ╗ÄņĄŽ┐¦Ę╚╔Žą┬öĄ(sh©┤)┴┐ė╔8┐Ņ┐s£pų┴2┐ŅŻ¼Ė³ūóųžIPčė└m(x©┤)ąįŻ¼3į┬┬ō(li©ón)├¹──▀Ė┼cŽ×╣PąĪą┬Ż¼4į┬ät└^└m(x©┤)═Ų──▀Ėų▄▀ģŻ¼▓ó┼cÖč╠ęąĪ═Ķūė┬ō(li©ón)├¹Ż╗ąŪ░═┐╦╔Žą┬ĘĆ(w©¦n)Č©Ż¼┼c╬Õį┬╠ņĄ─┬ō(li©ón)├¹ę²Ų▌^┤¾Ę┤ĒæŻ¼Ė▓╔w─Ļ▌p╚║¾w┼cŪķæčė├æ¶ĪŻ

ųąč³▓┐ŲĘ┼Ų╝ż▀M═Ųą┬Ż¼└¹ė├┬ō(li©ón)├¹═╗ć·ĪŻąę▀\┐¦ĮĶ²R░ū╩»IP╠ß╔²š{(di©żo)ąįŻ╗NOWWA┼▓═▀┐¦Ę╚╔Žą┬ĘŁ▒ČŻ¼═Ų│÷Ī░╝t▓╦Ņ^ūŽĖ╩╦{├└╩ĮĪ▒Ą╚å╬ŲĘŻ¼ų„┤“ĮĪ┐ĄĖ┼─ŅŻ¼┬ō(li©ón)├¹Å─3į┬Ą─0┤╬╔²╝ē×ķ4į┬Ą─3┤╬ĪŻ

į┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬╔ŽŻ¼ŲĘ┼Ų│²┴╦łį│ų─╠┐¦╔Žą┬═ŌŻ¼▀Ć╝Ŗ╝Ŗį┌─©▓ĶĪóŠG▓ĶĪóŠGČ╣Īó╦«╣¹Ą╚ŅI(l©½ng)ė“░l(f©Ī)┴”Ż¼ÜŌ┼▌’ŗę▓ķ_╩╝Źõ┬ČŅ^ĮŪĪŻ

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼╩▀▓╦į¬╦žį┌┐¦Ę╚╩ął÷│ų└m(x©┤)ū▀Ū╬Ż¼ų„┤“ĮĪ┐ĄĖ┼─ŅĪŻ┼▓═▀┐¦Ę╚į┌4į┬═Ų│÷┴╦ę╗ŽĄ┴ą╩▀╣¹┐¦Ę╚ą┬ŲĘŻ¼░³└©╝t▓╦Ņ^ūŽĖ╩╦{├└╩ĮĪóėę┬Ė╩╦{▌p┐¦ęį╝░░═╬„▌«▌«─├ĶFŻ¼Ųõųą╝t▓╦Ņ^ūŽĖ╩╦{├└╩Į×ķ╝t▓╦Ņ^ĪóūŽĖ╩╦{┼c┐¦Ę╚┤Ņ┼õĄ─├└╩Į┐¦Ę╚Ż¼ėę┬Ė╩╦{▌p┐¦×ķėę┬Ė╩╦{┤Ņ┼õ╠O╣¹ųŁĪóÖÄ├╩ųŁ┼c▌p┐¦Ą─¤o┐¦Ę╚ę“╩▀╣¹’ŗŲĘŻ¼░═╬„▌«▌«─├ĶFät╩Ū░═╬„▌«Ę█┤Ņ┼õ┼Ż╚ķĪó┐¦Ę╚Ą──├ĶF┐¦Ę╚ĪŻ

ĮĪ┐Ą╗»═¼śė¾w¼F(xi©żn)į┌ąŪ░═┐╦Ą─Ī░šµ╬Ȥo╠ŪĪ▒ŽĄ┴ąŻ¼╦¹éāīóįŁėąĄ─’L╬Č╠ŪØ{▓Ęų│╔0╠ŪĄ─’L╬ČØŌØ{║═¬Ü┴óĄ─įŁ╬Č╠ŪØ{ā╔ĘN┼õ┴ŽŻ¼╣®Ž¹┘Mš▀ūįė╔┤Ņ┼õĪŻ

Å─4į┬Ą─▒Ē¼F(xi©żn)┐┤Ż¼Ņ^▓┐ŲĘ┼Ų▐D(zhu©Żn)Ž“ą¦┬╩ā×(y©Łu)╗»Ż¼ųą▓┐ŲĘ┼Ų╝ė╦┘ęÄ(gu©®)─ŻöUÅłŻ¼╬▓▓┐ŲĘ┼ŲätŲš▒ķ│ąē║ĪŻĖéĀÄĮ╣³c═¼▓Į╔²╝ēĪ¬Ī¬«a(ch©Żn)ŲĘČ╦Š█Į╣ĮĪ┐Ą╗»Ż¼«a(ch©Żn)ŲĘŠĆĖ³ÅVŻ¼ĀIõNČ╦┬ō(li©ón)├¹▓▀┬įÅ─┴„┴┐╩šĖŅ▐D(zhu©Żn)Ž“š{(di©żo)ąįŲ§║ŽŻ¼ąąśI(y©©)š²╩Į▀M╚ļŠ½Ė¹Ģr┤·ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį