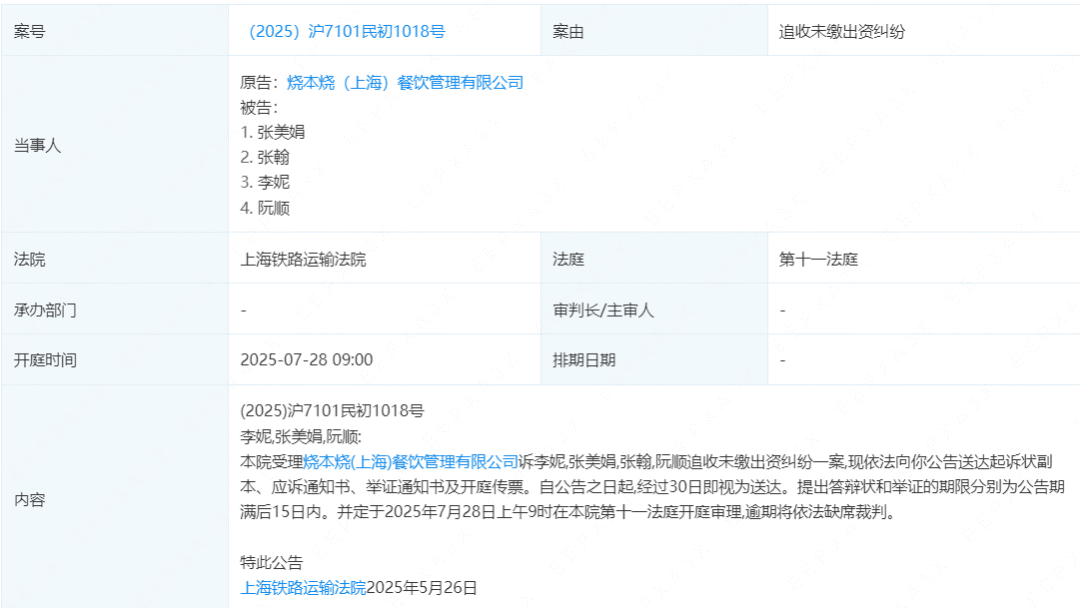

▓═’ŗ╝ė├╦┤¾═╦│▒ŻĪ

│÷ŲĘ/▓═Ų¾└Ž░Õā╚(n©©i)ģó

ū½╬─/ā╚(n©©i)ģóŠ²

Ņ^▓┐▓═’ŗŻ¼╝ė├╦▓Įš{(di©żo)Ę┼ŠÅ

2025─ĻŻ¼▀Bµi▓═’ŗ╝ė├╦Ż¼š²į┌═╦│▒ĪŻ

6į┬9╚šŻ¼├█č®▒∙│Ūį┌Ųõ╣┘ĘĮ╣½▒Ŗ╠¢Ī░├█č®║Žū„ųąą─Ī▒░l(f©Ī)▓╝ę╗ät═©ų¬Ż¼ą¹▓╝ūį2025─Ļ6į┬11╚šŲŻ¼ī”╚½ć°ą┬ķ_ķTĄĻ▓╝Šų▀M(j©¼n)ąąā×(y©Łu)╗»š{(di©żo)š¹ĪŻ▒Š┤╬╝ė├╦š■▓▀š{(di©żo)š¹ę└┼f╣─äŅį┌Š░ģ^(q©▒)ĪóĘ■äš(w©┤)ģ^(q©▒)ĪóĮ╗═©śą╝~šŠĄ╚Ė▀┴„┴┐ģ^(q©▒)ė“įO(sh©©)ĄĻŻ¼═¼Ģré„▀f│÷ŲĘ┼ŲĘ┼ŠÅš¹¾wķ_ĄĻ╣Ø(ji©”)ūÓĄ─ą┼╠¢ĪŻ

ßśī”¼F(xi©żn)ėąķTĄĻĮø(j©®ng)ĀIš▀Ż¼├█č®▒∙│ŪÅŖ(qi©óng)š{(di©żo)Ī░ā×(y©Łu)ųą▀xā×(y©Łu)Ī▒Ż¼╠ß│÷Ī░├¹Ž┬ęčėąķTĄĻĄ─╝ė├╦╔╠į┌╔Ļšłą┬ĄĻĢrŻ¼╣½╦Šīó╗∙ė┌Ųõ¼F(xi©żn)ėąķTĄĻĮø(j©®ng)ĀI▒Ē¼F(xi©żn)▀M(j©¼n)ąąŠC║Žįu╣└Ż¼┤_▒Ż░l(f©Ī)š╣┘|(zh©¼)┴┐┼c╦┘Č╚Ą─ŲĮ║ŌĪŻī”ė┌Įø(j©®ng)ĀI▒Ē¼F(xi©żn)ā×(y©Łu)«ÉĄ─ķTĄĻŻ¼╬ęéāīó╠ß╣®Ė³ČÓ░l(f©Ī)š╣ÖC(j©®)Ģ■ĪŻĪ▒

┴Ē═Ōį┌š■▓▀ĮŌūxųą╠ߥĮŻ¼Ī░─┐Ū░├¹Ž┬ėąĄĻĄ─╝ė├╦╔╠╩Ū¤oĘ©į┌┐š░ūÓl(xi©Īng)µé(zh©©n)▀M(j©¼n)ąąķ_ĄĻĄ─Ż¼ų╗ėąæ¶╝«╩Ū▒ŠĄž╝ē╩ąąąš■╣▄▌ĀĘČć·Ą─ą┬┐═æ¶▓┼┐╔ęįį┌«ö(d©Īng)?sh©┤)ž┐š░ūÓl(xi©Īng)µé(zh©©n)▀M(j©¼n)ąą╠ßĮ╗īÅ║╦Ż¼ķ_įO(sh©©)├█č®▒∙│ŪķTĄĻĪŻĪ▒

ūį╚ź─Ļ3į┬ą¹▓╝╝ė├╦ĄĮĮ±─Ļ5į┬Ż¼║ŻĄūōŲ╩šĄĮ│¼2╚fĘ▌╝ė├╦╔ĻšłŻ¼ūŅĮKĪ░═©ĻP(gu©Īn)Ī▒Ą─ģs┴╚┴╚¤oÄūĪŻ║ŻĄūōŲ╣┘ĘĮöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─┐Ū░ėą│¼▀^1╚féĆ╔Ļšłš▀ū▀═Ļ┴╦įuīÅ┴„│╠Ż¼Įžų╣ĄĮ2024─ĻĄū═Ļ│╔Į╗ĖŅĄ─╝ė├╦ĄĻāHėą13╝ęŻ¼Ųõųą10╝ę╩Ū└ŽĄĻ▐D(zhu©Żn)ūīŻ¼ų╗ėą3╝ęą┬ķ_ĪŻ║ŻĄūōŲČŁ╩┬Ģ■Ė▒ų„Ž»ų▄šū│╩į┌Įė╩▄ĪČųąć°Ų¾śI(y©©)╝ęĪĘ▓╔įLĢr▒Ē╩ŠĪ░Ģ■ųö(j©½n)╔„░č╬š╝ė├╦Ą─╦┘Č╚║═╣Ø(ji©”)ūÓŻ¼Č°▓╗╩ŪūĘŪ¾öĄ(sh©┤)┴┐ĪŻĪ▒

į┌ūĘŪ¾Ė▀ŲĘ┘|(zh©¼)╝ė├╦Ą─▀@Śl┬Ę╔ŽŻ¼║═Ė«ōŲ├µät▀M(j©¼n)╗»│÷Ī░Ę©┬╔╔Ž╝ė├╦Ż¼╣▄└Ē╔Žų▒ĀIĪ▒Ą──Ż╩ĮĪŻ═žĄĻŪ░Ų┌═©▀^Ī░┘Yą┼īÅ║╦+³c╬╗Ę┤īÅ+ŠĆŽ┬ĮKīÅĪ▒ČÓųžĻP(gu©Īn)┐©Ż¼Š½£╩(zh©│n)µiČ©ā×(y©Łu)┘|(zh©¼)║═║Žū„ĘĮŻ¼ėų═©▀^ŽĄ┴ąėąą¦┤ļ╩®║═Š½╝Ü(x©¼)╗»▀\ĀIŻ¼╠ß╔²╝ė├╦╔╠┴¶┤µ┬╩Ż¼╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŲõ╝ė├╦ķTĄĻ┤µ╗Ņ┬╩▀_(d©ó)95%ĪŻ

ę▓ėąŲĘ┼Ų▀xō±ų▒Įė░┤Ž┬╝ė├╦Ģ║═ŻµIĪŻĮ±─Ļ2į┬Ę▌Ż¼Ž▓▓Ķą¹▓╝į┌2025─Ļīó└^└m(x©┤)łį│ųĪ░▓╗ū÷Ą═ārā╚(n©©i)ŠĒĪ▒Ż¼Š▄Į^ķTĄĻęÄ(gu©®)─Żā╚(n©©i)ŠĒĪóĢ║Ģr═Żų╣Įė╩▄╩┬śI(y©©)║Ž╗’╔ĻšłĪŻ

¤ošōŲĘ┼Ų╠Äė┌║╬ĘN─┐Ą─Ż¼ĘNĘN¼F(xi©żn)Ž¾▒Ē├„Ż¼Ņ^▓┐▓═Ų¾į┌╝ė├╦š■▓▀╔ŽĄ─╣▄┐žė·░l(f©Ī)ć└(y©ón)Ė±ĪŻ

Å─ł¾Å═(f©┤)ąį╝ė├╦Ż¼ĄĮæ(zh©żn)┬įąį╩š┐s

>>>2023─ĻŻ║ł¾Å═(f©┤)ąį╝ė├╦ø░ė┐Č°üĒ

┐┌šųĢr┤·Ż¼ę╗ą®Ņ^▓┐▀BµiŲĘ┼Ų─µä▌öU(ku©░)ÅłĪóŪ¦ĄĻ╚fĄĻ╝»ųąė┐¼F(xi©żn)Ż¼šf├„┴╦╝ė├╦─Ż╩Įš╣¼F(xi©żn)│÷ÅŖ(qi©óng)┤¾Ą─┐╣ų▄Ų┌ąį┼cęÄ(gu©®)─Ż╝ė╦┘─▄┴”Ż¼Ī░╝ė├╦Ī▒ķ_╩╝į┌įSČÓ▓═’ŗŲĘ┼ŲüĒ─ĻėŗäØųą│÷¼F(xi©żn)Ą─Ņl┬╩ūŅĖ▀ĪŻ

╝ė╔Ž▓═’ŗąąśI(y©©)Ī░Ą═ķTÖæĪóĖ▀┴„äėĪ▒Ą─ąąśI(y©©)╠žąįŻ¼«ö(d©Īng)ĢrŻ¼į┌Ųõ╦¹ąąśI(y©©)Ī░╚╦▓┼ęń│÷Ī▒Ą─▒│Š░Ž┬Ż¼│÷¼F(xi©żn)┤¾┴┐┤¾ÅSųąĖ▀īėĪó╩¦śI(y©©)╚║¾w║═ūįė╔┬ÜśI(y©©)š▀ė┐╚ļ▓═’ŗ┘ÉĄ└Ż¼▀M(j©¼n)ę╗▓Į═ŲĖ▀┴╦╩ął÷¤ßČ╚ĪŻ

>>>2024─ĻŻ║▀M(j©¼n)╚ļĘų╗»ļAČ╬Ż¼±R╠½ą¦æ¬(y©®ng)ė·░l(f©Ī)├„’@

║ŻĄūōŲĪó║═Ė«ōŲ├µĪó╠½Č■╦ß▓╦¶~▀@ą®┤¾Ą─ų▒ĀIŲĘ┼ŲŻ¼╝Ŗ╝Ŗķ_Ę┼╝ė├╦Ż¼ś╦(bi©Īo)ųŠų°ųąć°▓═’ŗ▀M(j©¼n)╚ļ╚½├µ▀Bµi╝ė├╦Ģr┤·Ż¼ę▓ś╦(bi©Īo)ųŠų°ąąśI(y©©)Å─▒╚Ų┤─Ż╩ĮĄ─Ģr┤·▀M(j©¼n)╚ļ┴╦▒╚Ų┤ŲĘ┼Ųė░Ēæ┴”Ģr┤·ĪŻ

▓Ķ’ŗ┘ÉĄ└ätĖ³×ķ╝ż▀M(j©¼n)Ż║įńęčŲŲ╚fĄĻĄ─╚ąęę▓▀Ćį┌▓╗öÓĄ³┤·╝ė├╦š■▓▀Ż╗Ž▓▓Ķ│ąųZ2024─Ļę╗╝ŠČ╚ą┬║×╝sĄ─Ż¼║Žū„┘M╚½├ŌŻ╗Ģ°ęÓ¤²Ž╔▓▌ät═Ų│÷ų„┤“0ŲĘ┼Ų┘MĪó0║Žū„┘M┼c0Ę■äš(w©┤)┘MĄ╚ĪŻ

Ą½┼c┤╦═¼ĢrŻ¼Ž¹┘MĘ”┴”Īó┴„┴┐ęŖĒöĪó═¼┘|(zh©¼)╗»ć└(y©ón)ųžĄ─å¢Ņ}ĖĪ│÷╦«├µĪŻķTĄĻį÷╦┘ļm╚╗ę└┼f┐╔ė^Ż¼Ą½ė»└¹─▄┴”ĪóŲ║ą¦ĪóÅ═(f©┤)┘Å┬╩ģs╬┤▒ž═¼▓Įį÷ķLĪŻ

>>>2025─ĻŻ║æ(zh©żn)┬įąį╩š┐sŻ¼╗žÜw└Ēąįį÷ķLŲ┌

į┌ę╗▌åę░ąU╔·ķLų«║¾Ż¼ę╗┼·į┌Ė▀╦┘öU(ku©░)Åłųąø]─▄Į©┴óĘĆ(w©¦n)╣╠ĀI▀\¾wŽĄĄ─ŲĘ┼Ų▒╗╩ął÷¤oŪķĪ░Į╠ė²Ī▒Ż¼▀Bµi╝ė├╦╩ął÷│╩¼F(xi©żn)│÷Ī░ų„äė╩š┐sĪó╣Ø(ji©”)ūÓĘ┼ŠÅĪ▒Ą─┌ģä▌ĪŻ

╚ńæZ╗Õüą¹▓╝│Ę│÷╬õØh╩ął÷Ż¼Š┼├½Š┼╝»łF(tu©ón)ČŁ╩┬ķL╣▄ęŃ║Ļ╠╣čįŻ¼Ī░▓Įūėū▀╠½┤¾┴╦Ī▒ĪŻ┤╦═ŌŻ¼Č”╠®žS│Ę│÷╚A▒▒╩ął÷Ż¼ØMėø╠ŲĘĻP(gu©Īn)ķ]ČÓĄžķTĄĻĪŻ

╝ė├╦═╦│▒Ż¼╗“ėą█E┐╔čŁ

ÜvĮø(j©®ng)┤ņš█║═┐╝“ׯ¼╝ė├╦╩ął÷Ą³┤·╔²╝ēŻ¼äō(chu©żng)śI(y©©)ąĪ░ūĖ³ųö(j©½n)╔„Ż¼īŻśI(y©©)╝ė├╦╔╠ū▀╔Ž╬Ķ┼_ĪŻ

╗ž┐┤į°Įø(j©®ng)Ą─Ī░┐ņšąĢr┤·Ī▒Ż¼╝ė├╦“_Šų┴ŅąąśI(y©©)║«ą─Ż¼ūīäō(chu©żng)śI(y©©)š▀╩¦╚źą┼ą─Ż¼░č╩ął÷öćĄ├ק¤¤š╬ÜŌĪŻ

Ąõą═░Ė└²Ż¼«ö(d©Īng)ī┘▀│▀Õ’L(f©źng)įŲĄ─Ī░├„ąŪ▓═’ŗĪ▒Ż¼ļm╚╗¼F(xi©żn)į┌Äū║§═Ļ╚½Ī░č®▒└Ī▒Ż¼Ą½╩Ū║██E▓ó╬┤─©│²ĪŻ

Ū░▓╗Š├Ż¼#č▌åTÅł║▓▒╗ŲįV#═╗╚╗ĄŪ╔Ž¤ß╦čŻ¼▓┼ūī├„ąŪ▓═’ŗį┘┤╬ū▀▀M(j©¼n)╚╦éāęĢę░Ż¼Ų¾▓ķ▓ķAPP’@╩ŠŻ¼Åł║▓╩Ū▒╗┐Š╚ŌŲĘ┼Ų¤²▒Š¤²ŲįVūĘ╩š╬┤└U│÷┘Y╝m╝ŖŻ¼įō╣½╦Š├¹Ž┬ĻP(gu©Īn)┬ō(li©ón)ČÓŲŲŲ«a(ch©Żn)┼─┘uą┼ŽóŻ¼▓óęčČÓ┤╬▒╗Ž▐ųŲĖ▀Ž¹┘MŻ¼Č°Åł║▓į°╩Ū¤²▒Š¤²ŲĘ┼ŲĪ░╗ąŪ┐Š╚Ōų„└Ē╚╦Ī▒Ż¼▓óČÓ┤╬│÷ńRą¹é„ĪŻ

┤¾ČÓöĄ(sh©┤)├„ąŪīŹļH╔Žų╗╩ŪĪ░╦”╩ųšŲ╣±Ī▒Ż¼ūį╔Ē▓╗ģó┼c╣½╦Š╚š│Ż▀\ĀIŻ¼▓╗┴╦ĮŌłF(tu©ón)ĻĀ┤ŅĮ©║═Įø(j©®ng)ĀIŻ¼ę╗Ą®╣½╦Š│÷¼F(xi©żn)å¢Ņ}Ż¼├„ąŪéā│²┴╦├¹┬Ģėą³cōp╩¦Ż¼ūŅ║¾×ķ┤╦┘Iå╬║═╩▄ĄĮé¹║”Ą─▀Ć╩Ū▒╗╩šĖŅĄ─Ę█ĮzŻ¼║══Į┴¶╝ė├╦╔╠éā║¾╗┌▓╗ęčĪŻ

Š═╦Ń╩ŪŅ^▓┐▓═Ų¾Ż¼ę▓┤µį┌╝ė├╦╔╠║═Ų¾śI(y©©)ų«ķgĄ─ą┼╚╬╬ŻÖC(j©®)Ż¼ą┼╚╬¾wŽĄ▒└╦·Ż¼ęįų┴ė·č▌ė·┴ęĪŻ

ę“×ķļSų°ķTĄĻęÄ(gu©®)─ŻöU(ku©░)ÅłŻ¼Ų¾śI(y©©)├µ┼R²ŗ┤¾Ą─ķTĄĻ¾wŽĄŻ¼║¾└m(x©┤)Ą─Įø(j©®ng)ĀI╣▄└Ēļy├Ō▓╗Ģ■│÷¼F(xi©żn)å¢Ņ}ĪŻ▀@ę╗─╗Š═░l(f©Ī)╔·į┌2024─ĻĄ─Øh▒ż═§╔Ē╔ŽŻ¼╚ź─Ļ11į┬Ū░║¾Ż¼Øh▒ż═§Ī░’L(f©źng)▓©▓╗öÓĪ▒ĪŻ

2024─ĻŻ¼▒▒Š®Īó╔Ž║ŻĪó░▓╗šĪóųžæcĪó┬ÕĻ¢Ą╚ĄžŠ∙ėąØh▒ż═§ķTĄĻķ]ĄĻŻ¼Ųõųą╔Ž║ŻĪó░▓╗šĄ─ķTĄĻķ_śI(y©©)Š∙Į³╩«─ĻŻ¼ĖŻĮ©Øh▒ż═§ę╗╝ę┤·└Ē╔╠═╦│÷Øh▒ż═§▓═ÅdĄ─Įø(j©®ng)ĀIŻ¼▓óĻP(gu©Īn)ķ]ĖŻų▌7╝ęķTĄĻĪŻČ°║¾ėų▒╗╝ė├╦╔╠▒¼│÷║┌─╗Ż¼ĘQØh▒ż═§┤µį┌Ī░░į═§Śl┐ŅĪ▒Ż¼┼õ╦═┼RŲ┌Īó┴ė┘|(zh©¼)╩│ŲĘŻ¼▓╗║Ž└Ē╠Ä┴PĄ╚ČÓĘNå¢Ņ}ĪŻŪ░▓╗Š├Ż¼Øh▒ż═§åóäėķTĄĻ╠į╠ŁėŗäØĪŻ

▒╗═ŲŽ“’L(f©źng)┐┌└╦╝ŌŻ¼śI(y©©)ā╚(n©©i)╚╦╩┐ųĖ│÷Ųõį┌ųąć°╩ął÷├µ┼RĄ─╚²┤¾╠¶æ(zh©żn)Ż║╚ń║╬į┌ārĖ±æ(zh©żn)ųąŲĮ║ŌŲĘ┼Ųš{(di©żo)ąį┼cė»└¹ąĶŪ¾Ż┐╚ń║╬╗»ĮŌ╝ė├╦╔╠ą┼╚╬╬ŻÖC(j©®)Ż┐╚ń║╬═©▀^▒Š═┴╗»äō(chu©żng)ą┬ųž╦▄╩ął÷ĖéĀÄ┴”Ż┐

Å─ū÷ęÄ(gu©®)─ŻŻ¼ĄĮū÷ķTĄĻ

╝ė├╦│▒Ę┼ŠÅĄ─┴Ēę╗éĆųžę¬įŁę“╩ŪŻ¼įĮüĒįĮČÓĄ─Ņ^▓┐▓═’ŗŲĘ┼Ųķ_╩╝ęŌūRĄĮŻ║šµš²øQČ©ŲĘ┼Ų┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą─Ż¼▓╗╩ŪęÄ(gu©®)─ŻėąČÓ┤¾Ż¼Č°╩Ū├┐ę╗╝ęķTĄĻĄ─ė»└¹─▄┴”║═▀\ĀIą¦┬╩ĪŻ

2024─ĻĖ„┤¾▓═Ų¾žöł¾║═šą╣╔Ģ°Įę╩Š│÷┴Ēę╗ĘN¼F(xi©żn)īŹŻ║ČÓ╝ę▓═Ų¾═¼ĄĻõN╩█Ņ~│╩¼F(xi©żn)žō(f©┤)į÷ķLĪŻĮĄārø]ĦüĒ┐═┴„Ż¼Øqārę▓└Ł▓╗äėĀI╩šŻ¼ūŅĮK═¼ĄĻõN╩█Ņ~š¹¾wŽ┬╗¼ĪŻ

į┌╝ė├╦┬Ę╔ŽĪ░│į╠ØĪ▒Ą─Ż¼╗“įSį°į┌2023─Ļ7į┬ą¹▓╝ķ_Ę┼╝ė├╦Ą──╬č®Ė³ėąįÆšZÖÓ(qu©ón)ĪŻ

Å──╬讥─▓Ķ2024žöł¾┐╔ęŖŻ¼ŲĘ┼Ų╠Øōp9.19ā|į¬Ż¼ų▒ĀIā¶£p121╝ęŻ¼Ūęå╬ĄĻė»└¹─▄┴”│÷¼F(xi©żn)├„’@Ž┬╗¼ĪŻ└²╚ńų▒ĀIķTĄĻ├┐╣Pėåå╬ŲĮŠ∙õN╩█ārųĄ26.7į¬Ż¼▌^╔Ž─Ļ═¼Ų┌29.6į¬═¼▒╚£p╔┘2.9į¬Ż╗├┐ķg▓Ķ’ŗĄĻŲĮŠ∙├┐╚šėåå╬┴┐×ķ270.5▒ŁŻ¼▌^╔Ž─Ļ═¼Ų┌344.3▒Ł£p╔┘73.8▒ŁŻ¼▓╗═¼│Ū╩ąųąĄ─ų▒ĀIķTĄĻŲĮŠ∙å╬ĄĻõN╩█Ņ~│÷¼F(xi©żn)Ž┬╗¼Ż¼▒╚╚ńę╗ŠĆ│Ū╩ąÅ─2023─ĻĄ─1.27╚fį¬Ž┬ĮĄų┴8900į¬ĪŻ

×ķ┴╦ūīå╬ĄĻ└¹ęµūŅ┤¾╗»Ż¼Į³─ĻüĒ▓═’ŗŲĘ┼Ųę▓│÷┴╦▓╗╔┘šąöĄ(sh©┤)ĪŻ

▒╚╚ńĄĻųąĄĻĪŻūŽ╣Ōł@Ą─Ī░ę╗ĄĻļpõüĪ▒Ī░ę╗ĄĻnõüĪ▒Ż¼ą╬│╔╚½śI(y©©)æB(t©żi)Īó╚½ĢrČ╬Īó╚½┐═┴„Īó╚½ł÷Š░Ą─360Č╚¤o╦└ĮŪ▀\ĀIŻ╗▀Ćėą▓ĶŅüÉé╔½═Ų│÷Ą─ą┬Ė▒┼ŲĪ░╠Ū╦«õüūėĪ▒Īó║ŻĄūōŲį┌ČÓ╝ęķTĄĻā╚(n©©i)įO(sh©©)ų├║Ż§r│žĪó¼F(xi©żn)Ūą┼Ż╚Ō┼_Ż¼ķ_įO(sh©©)č“╚Ō╣żĘ╗Īó┼Ż╚Ō╣żĘ╗Īó║Ż§r╣żĘ╗Ą╚╠ž╔½ĄĻĪŻ

▒╚╚ńąĪĄĻ╗»ĪŻ├ū┤Õ░Ķ’łį┌╦▄įņ╔ńĮ╗ķTĄĻ─Żą═ų«ļHŻ¼╣¹öÓīóķTĄĻ├µĘe┐žųŲį┌90ų┴150ŲĮ├ūų«ķgŻ╗┐¦Ę╚ŲĘ┼ŲĖ³╩ŪūĘŪ¾śOų┬Ż¼īóķTĄĻē║┐sų┴╝{├ūą═Īómini ą═Ż¼└²╚ńÄņĄŽ┐¦Ę╚Ą─▒ŃĮ▌ĄĻą═ūŅąĪāHėą 2 ŲĮ├ūŻ¼

▒╚╚ń╚½ĢrČ╬ĪŻįĮüĒįĮČÓųą╩Į┐ņ▓═ŲĘ┼Ųį┌░l(f©Ī)┴”Ųįń▓═╩ął÷Ż¼Ól(xi©Īng)┤Õ╗∙é╚(c©©)ųžįO(sh©©)ų├┴╦¼F(xi©żn)ųŲ░³ūėÖn┐┌Ż¼┤“ŲŲé„Įy(t©»ng)┐ņ▓═ķTĄĻų╗į┌’ł³cėą╔·ęŌĄ─ŠĮŠ│Ż╗└ŽÓl(xi©Īng)ļu▓╗āHį┌4į┬į┌▒▒Š®╔ŽŠĆ┴╦Ļ¢┤║├µĪó╩[ŽŃßu╚Ō░³ĪóŽŃ╣ĮŪÓ▓╦░³ČÓ┐Ņįń▓═«a(ch©Żn)ŲĘŻ¼▀Ćį┌▓┐ĘųķTĄĻčėķL┴╦ĀIśI(y©©)ĢrķgĪŻ

Å─Ī░ū÷ŲĘ┼ŲĪ▒ĄĮĪ░ū÷ķTĄĻĪ▒Ż¼Å─Ī░ųv╣╩╩┬Ī▒ĄĮĪ░ųv─Żą═Ī▒Ż¼Ņ^▓┐▓═Ų¾š²į┌ųžą┬īÅęĢį÷ķLĄ─▀ē▌ŗĪŻ╦¹éā▓╗į┘├ż─┐ĄžūĘŪ¾▀BµiöĄ(sh©┤)┴┐Ż¼Č°╩Ūīó─┐╣ŌŠ█Į╣ė┌Š½╝Ü(x©¼)╗»╣▄└Ē┼cå╬ĄĻ┤“─źŻ¼ūĘŪ¾ķTĄĻäėŠĆ╩Ūʱ║Ž└ĒĪó╚╦åT┼õų├╩ŪʱĖ▀ą¦ĪóŲ║ą¦┼c┐═å╬╩Ūʱ│ų└m(x©┤)ā×(y©Łu)╗»ĪŻ

ų╗ėą«ö(d©Īng)├┐╝ęķTĄĻĪ░šŠĄ├ūĪ─_Ī▒Ż¼ŲĘ┼Ų▓┼─▄Ī░ū▀Ą├Ė³▀h(yu©Żn)Ī▒ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį