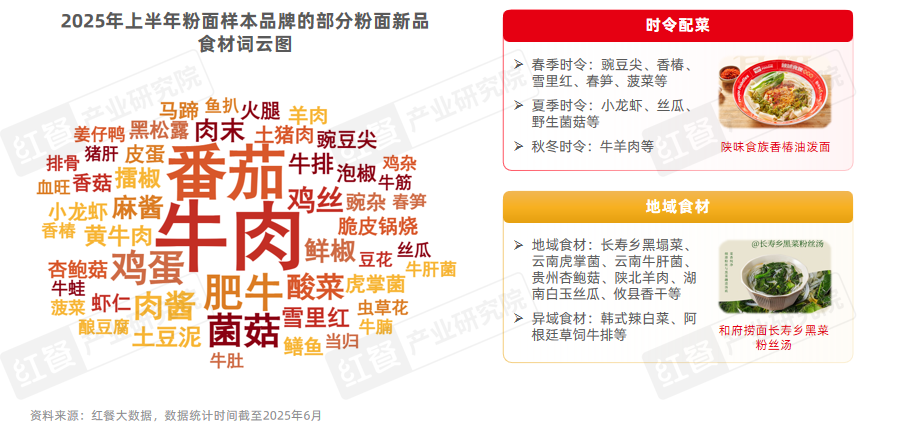

Ę█├µŲĘŅÉ┌ģä▌Č┤▓ņŻ║Å─¼F│┤¤¤╗ÜŌĄĮĄžė“’L╬ČŻ¼ŲĘ┼ŲĪ░Üó»éĪ▒┴╦

│÷ŲĘ/╝t▓═ųŪÄņ

Į³─ĻüĒŻ¼Ę█├µ┘ÉĄ└į┌│ų└möU╚▌Ą─═¼ĢrŻ¼ęÓ├µ┼R╝ż┴ęĄ─ĖéĀÄ┼cė»└¹│ąē║Ą─ļpųž╠¶æĪŻ

ę╗ĘĮ├µŻ¼Ę█├µŲĘŅÉ╩ął÷ęÄ─ŻĘĆ▓Įį÷ķLŻ¼╝t▓═┤¾öĄō■’@╩ŠŻ¼Įžų┴2025─Ļ6į┬Ż¼╚½ć°Ę█├µķTĄĻöĄ┴┐ęč│¼▀^100╚f╝ęŻ╗┴Ēę╗ĘĮ├µŻ¼Ę█├µĄ─╚╦Š∙Ž¹┘M│ų└mŽ┬ĮĄŻ¼┐ńŲĘŅÉĖéĀÄš▀▓╗öÓė┐╚ļŻ¼═¼┘|╗»å¢Ņ}═╣’@ĪŻį┌┤╦▒│Š░Ž┬Ż¼«aŲĘäōą┬ęč│╔×ķŲĘ┼ŲīżŪ¾▓Ņ«É╗»Īó╠ß╔²ārųĄĖąĪó═žīÆŽ¹┘Mł÷Š░Ą─║╦ą─ŲŲŠų³cĪŻ

─Ū├┤Ż¼2025─ĻŻ¼Ę█├µŲĘŅÉ«aŲĘ╔Žą┬Ą─┐é¾wŪķør╚ń║╬Ż┐═Ė▀^▀@ą®ą┬ŲĘŻ¼╬ęéā┐╔ęįČ┤▓ņĄĮĘ█├µŲĘŅÉĄ───ą®╩ął÷ą┬┌ģä▌Ż┐

01

Ę█├µ┘ÉĄ└ĖéĀÄ╚šęµ╝ż┴ę

«aŲĘäōą┬│╔ŲĘ┼ŲŲŲŠų³c

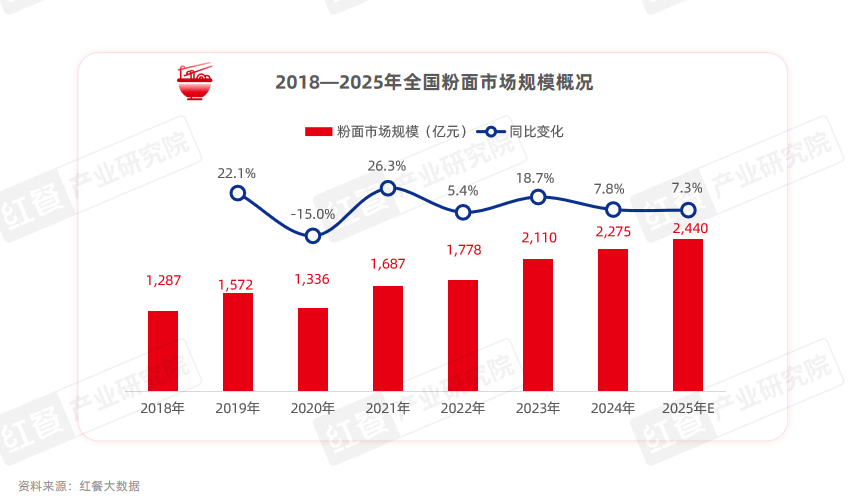

Į³─ĻüĒŻ¼ų„┤“äéąĶĪóąįār▒╚Ą─Ę█├µ┘ÉĄ└│╩¼FĖ▀į÷ķLæBä▌ĪŻ╝t▓═┤¾öĄō■’@╩ŠŻ¼2024─Ļ╚½ć°Ę█├µŲĘŅÉ╩ął÷ęÄ─Ż▀_ĄĮ2,275ā|į¬Ż¼═¼▒╚į÷ķL7.8%Ż¼2018Ī¬2024─Ļ─ĻÅ═║Žį÷ķL┬╩▀_ĄĮ10%Ż¼ŅAėŗ2025─Ļīó└^└m▒Ż│ų7%ęį╔ŽĄ─į÷╦┘ĪŻ

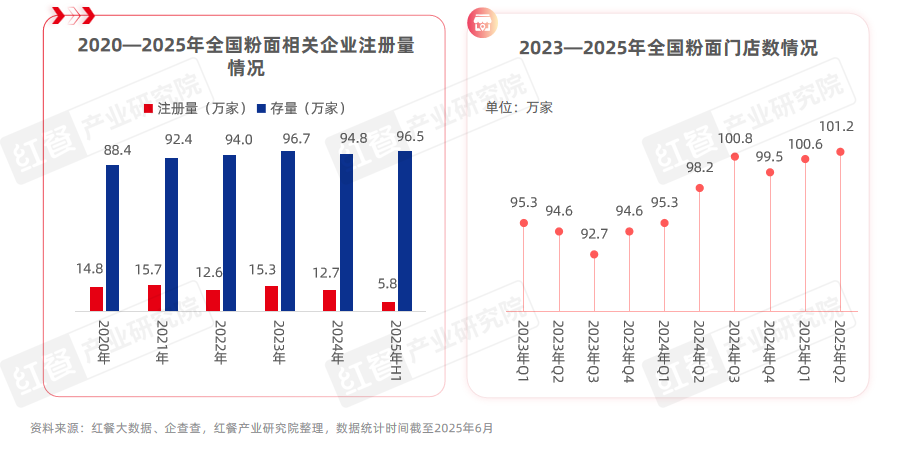

┼c┤╦═¼ĢrŻ¼Ę█├µŽÓĻPĄ─Ų¾śIöĄ┴┐┼cķTĄĻöĄ┴┐ę▓▀_ĄĮÜv╩ĘĖ▀³cĪŻō■Ų¾▓ķ▓ķöĄō■Ż¼2025─Ļ╔Ž░ļ─ĻĘ█├µŲ¾śIūóāį┴┐×ķ5.8╚f╝ęŻ¼Ų¾śI┤µ┴┐▀_ĄĮ96.5╚f╝ęŻ╗╝t▓═┤¾öĄō■’@╩ŠŻ¼Įžų┴2025─Ļ6į┬Ż¼╚½ć°Ę█├µķTĄĻöĄ┴┐ęč│¼▀^101╚f╝ęĪŻ

1ĪóĘ█├µ╩ął÷Ė±Šų╚į▌^×ķĘų╔óŻ¼ČÓéĆĄžĘĮĘ█├µ╝ÜĘų┘ÉĄ└ß╚Ų

ļSų°╚½ć°▓═’ŗąąśIŲĘ┼Ų╗»Īó▀Bµi╗»│╠Č╚▓╗öÓ╠ß╔²Ż¼Ę█├µŲĘŅÉęÓų▓ĮÅ─é„ĮyĄ─Ę“Ų▐ĄĻ─Ż╩ĮŽ“ŲĘ┼Ų╗»ĪóęÄ─Ż╗»ĘĮŽ“░lš╣ĪŻ╝t▓═┤¾öĄō■’@╩ŠŻ¼2024─Ļ├ūĘ█┼c├µ^Ą─▀Bµi╗»┬╩Ęųäe▀_ĄĮ┴╦29%║═22%Ż¼▌^2023─ĻĘųäe╠ß╔²┴╦2éĆ░┘Ęų³c║═3éĆ░┘Ęų³cĪŻ

Ą½╩ŪŻ¼─┐Ū░Ę█├µ┘ÉĄ└Ą─╩ął÷Ė±Šų╚į╚╗▌^×ķĘų╔óŻ¼Å─śIš▀ČÓęįĘ“Ų▐ĄĻĪóąĪ▀BµiŲĘ┼Ų×ķų„ĪŻ╝t▓═┤¾öĄō■’@╩ŠŻ¼Įžų┴2025─Ļ6į┬Ż¼ķTĄĻöĄį┌50╝ę╝░ęįŽ┬Ą─Ę█├µŲĘ┼ŲöĄ┴┐š╝▒╚│¼▀^┴╦95%Ż¼ŲõųąķTĄĻöĄį┌10╝ę╝░ęįŽ┬Ą─ŲĘ┼Ųš╝▒╚Į³░╦│╔ĪŻ

┼c┤╦═¼ĢrŻ¼į┌┤┘╬─┬├Ž¹┘Mš■▓▀║═╩ął÷ī”ĄžĘĮ╠ž╔½├└╩│Ą─│ų└m═┌Š“Ž┬Ż¼ę╗ą®ĄžĘĮ╠ž╔½Ę█├µŲĘ┼Ųķ_╩╝ß╚ŲŻ¼¤ßķT╝ÜĘų┘ÉĄ└▓╗öÓė┐¼FŻ¼▓ó│╔×ķ╔ńĮ╗├Į¾w╔ŽĄ─¤ßķTįÆŅ}ĪŻ

Š▐┴┐╦ŃöĄ’@╩ŠŻ¼Įžų┴2025─Ļ6į┬Ż¼ųžæcąĪ├µĪó¤ßĖ╔├µĪóą┬Į«│┤├ūĘ█Īó╠mų▌┼Ż╚Ō├µĪó┴°ų▌┬▌╬ćĘ█Īó─Ž▓²░ĶĘ█ĪóÅV¢|─cĘ█Īó▀^ś“├ūŠĆĪó║■─Ž├ūĘ█Īó╠K╩Į├µĪóĻā╬„ė═ØŖ├µĪó│▒╔Ū╝@ŚlĪó▒ŠÄ═├µĪó╔·ĀC┼Ż╚Ō├ūŠĆĄ╚įÆŅ}į┌ČČę¶ŲĮ┼_╔ŽĄ─▓źĘ┼┴┐Š∙│¼▀^┴╦1ā|┤╬ĪŻ

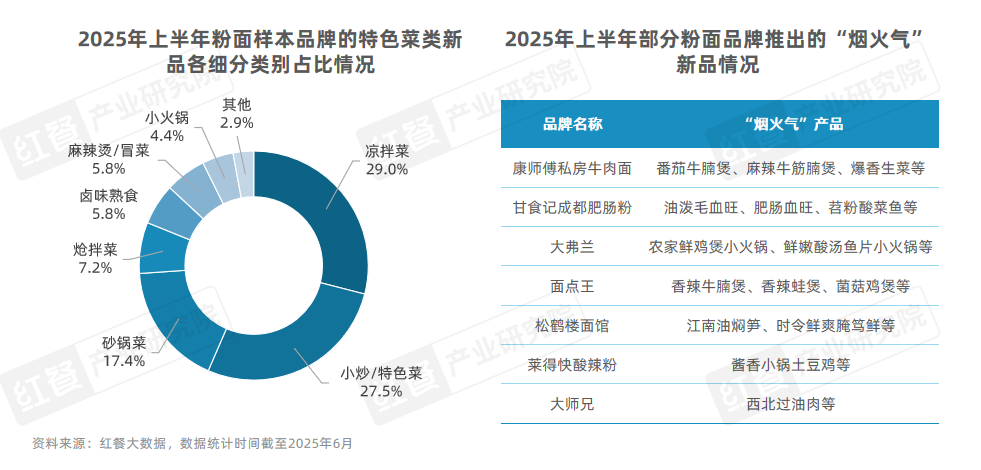

2Īó«aŲĘäōą┬│╔ŲĘ┼ŲŲŲŠų³cŻ¼ČÓöĄĘ█├µŲĘ┼Ų▒Ż│ų1ų┴2éĆį┬╔Žą┬ę╗┤╬

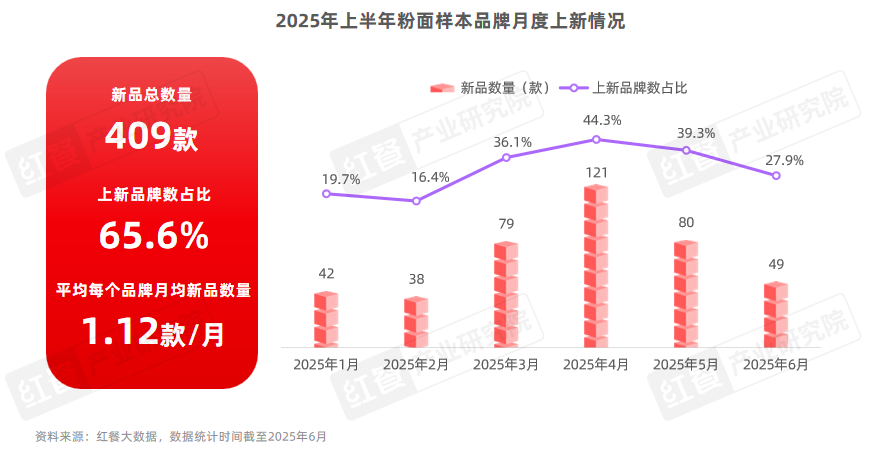

×ķ┴╦į┌╝ż┴ęĄ─╩ął÷ĖéĀÄųą═╗ć·Č°│÷Ż¼Ę█├µ▀BµiŲĘ┼Ų╝Ŗ╝Ŗ╝ė┐ņ┴╦«aŲĘäōą┬▓ĮĘźĪŻō■╝t▓═┤¾öĄō■Ż¼2025─Ļ1į┬ų┴6į┬Ż¼╝t▓═«aśI蹊┐į║▒O£yĄ─61éĆĘ█├µśė▒ŠŲĘ┼ŲųąŻ¼╔Žą┬ŲĘ┼Ųš╝▒╚×ķ65.6%Ż¼ą┬ŲĘ┐éöĄ┴┐▀_ĄĮ409┐ŅĪŻ

Å─╔Žą┬┌ģä▌üĒ┐┤Ż¼2025─Ļ1į┬ų┴6į┬Ż¼śė▒ŠŲĘ┼Ųų„ę¬╝»ųąį┌┤║╝ŠŻ©3į┬ų┴5į┬Ż®═Ų│÷ą┬ŲĘŻ¼ŲõųąŻ¼4į┬Ą─ą┬ŲĘöĄ┴┐║═╔Žą┬ŲĘ┼ŲöĄš╝▒╚Š∙ūŅĖ▀ĪŻ

Å─Š▀¾wŲĘ┼ŲĄ─╔Žą┬ŪķørüĒ┐┤Ż¼├µ^ŲĘ┼Ų┐ĄÄ¤ĖĄ┼Ż╚Ō├µį┌2025─Ļ╔Ž░ļ─Ļ═Ų│÷Ą─ą┬ŲĘöĄ┴┐ūŅČÓŻ¼ŲĮŠ∙├┐į┬╔Žą┬4┐Ņą┬ŲĘŻ╗┤¾Ėź╠mĪó║═Ė«ōŲ├µĪó╚RĄ├┐ņ╦ß└▒Ę█ĪóĖ╩╩│ėø│╔Č╝Ę╩─cĘ█Īóė÷ęŖąĪ├µĪóĻÉŽŃ┘FĪóūTūą├ūŠĆĪó▓╠×æįĮ─ŽĘ█Ą╚ŲĘ┼ŲĄ─į┬Č╚ą┬ŲĘöĄ┴┐Š∙į┌ā╔┐Ņ╝░ęį╔ŽĪŻ

Å─ŲĘ┼ŲĄ─╔Žą┬╣ØūÓüĒ┐┤Ż¼┤¾▓┐ĘųĘ█├µŲĘ┼Ų▒Ż│ų1ų┴2éĆį┬╔Žą┬ę╗┤╬Ż¼▓┐ĘųŲĘ┼ŲĖ∙ō■╝Š╣Ø╔Žą┬ĪŻŲõųąŻ¼║═Ė«ōŲ├µĪóūTūą├ūŠĆĪóąĪØM╩ų╣żĘ█ĪóĖ╩╩│ėø│╔Č╝Ę╩─cĘ█Īó┤¾Ä¤ąųĪó▓╠├„ŠĢĄ╚ŲĘ┼ŲĄ─╔Žą┬Ņl┬╩▌^Ė▀Ż¼Š∙▓╗Ą═ė┌├┐į┬1┤╬ĪŻ

02

Ę█├µŲĘ┼Ųć·└@Ø▓Ņ^Īó£½ĄūĪóĘ█├µĘNŅÉ

ęį╝░Ī░Ę█├µ+Ī▒╠Į╦„«aŲĘ▓Ņ«É╗»

2025─Ļ╔Ž░ļ─ĻŻ¼╝t▓═«aśI蹊┐į║▒O£yĄ─Ę█├µśė▒ŠŲĘ┼Ų═Ų│÷┴╦ČÓĘNŅÉą═Ą─ą┬ŲĘŻ¼ŲõųąŻ¼Ę█├µŅÉ«aŲĘĄ─š╝▒╚ūŅĖ▀Ż¼▀_40.8%Ż╗Ųõ┤╬╩ŪąĪ│įŅÉ«aŲĘŻ¼š╝▒╚×ķ18.6%Ż╗╠ž╔½▓╦ŅÉŠėĄ┌╚²╬╗Ż¼š╝▒╚×ķ16.9%ĪŻ┤╦═ŌŻ¼’ŗŲĘ╠³cŅÉĪó├ū’ł║å▓═ŅÉĪó’£ūėQ’éŅÉĄ╚«aŲĘę▓ėąę╗Č©Ą─š╝▒╚ĪŻ

╝t▓═«aśI蹊┐į║Ęų╬÷░l¼FŻ¼2025─Ļ╔Ž░ļ─ĻŻ¼Ę█├µśė▒ŠŲĘ┼ŲĄ─«aŲĘäōą┬▓▀┬įų„ę¬ć·└@Ø▓Ņ^Īó£½ĄūĪóĘ█├µĘNŅÉęį╝░Ī░Ę█├µ+Ī▒╦─éĆĘĮ├µĪŻ

1ĪóØ▓Ņ^äōą┬│╔Ę█├µŲĘ┼ŲĖéĀÄų„æł÷Ż¼Ąžė“╩│▓─┼cĪ░¼F│┤Ī▒Ī░╔·ĀCĪ▒─Ż╩Į╩▄ŪÓ▓A

Ø▓Ņ^äōą┬╩ŪĘ█├µŲĘ┼ŲžSĖ╗«aŲĘ┐┌╬ČĪó┤“įņ▓Ņ«É╗»Ą─ĻPµIĪŻō■╝t▓═┤¾öĄō■Ż¼2025─Ļ1į┬ų┴6į┬Ż¼śė▒ŠŲĘ┼Ų═Ų│÷Ą─Ę█├µą┬ŲĘųąŻ¼═Ų│÷Ø▓Ņ^ą┬ŲĘĄ─š╝▒╚│¼▀^░╦│╔ĪŻ

Å─▀@ą®Ę█├µą┬ŲĘĄ─╦∙ė├╩│▓─üĒ┐┤Ż¼│²┴╦┼Ż╚ŌĪóži╚ŌĪóļu╚ŌĪóļuĄ░ĪóĘ¼ŪčĄ╚│ŻęŖ╩│▓─═ŌŻ¼▓┐ĘųŲĘ┼Ų▀Ć═┌Š“Ģr┴Ņ╩│▓─┼cĄžė“╠ž╔½╩│▓─Ż¼╚ńŽŃ┤╗Īó═ŃČ╣╝ŌĪóč®└’╝tĪó┤║╣SĪóķLē█Ól║┌╦·▓╦ĪóįŲ┘Fę░╔·Š·ĪóąĪ²ł╬rĪóž³┐hŽŃĖ╔Ą╚Ż¼Č°Ēn╩Į└▒░ū▓╦Īó░óĖ∙═ó▓▌’Ģ┼Ż┼┼Ą╚╩│▓─ę▓▒╗▀\ė├ĄĮą┬ŲĘųąĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Į³─ĻüĒŻ¼ļSų°Ž¹┘Mš▀ī”ą┬§rĪóĮĪ┐ĄĪó¤¤╗ÜŌĄ─’ŗ╩│ąĶŪ¾╚šęµŲ╚ŪąŻ¼ęį╝░ĄžĘĮąĪ│┤Ą─ŅlŅl│÷╚”Ż¼▓╗╔┘Ę█├µŲĘ┼ŲĮĶĶbąĪ│┤Ī░¼F³c¼F│┤Ī▒Ą─┼ļ’ā─Ż╩ĮŻ¼═Ų│÷┴╦¼F│┤Ø▓Ņ^Ę█├µ«aŲĘŻ¼ęį╠ß╔²«aŲĘĄ─ārųĄĖą┼cŽ¹┘Mš▀¾w“×ĪŻ

╝t▓═«aśI蹊┐į║ĮyėŗŻ¼2025─Ļ1į┬ų┴6į┬Ż¼śė▒ŠŲĘ┼Ų╣▓═Ų│÷┴╦29┐Ņ¼F│┤Ø▓Ņ^Ę█├µ«aŲĘŻ¼└²╚ń18├ļ▒¼│┤§r³S┼Ż╚Ō░ĶĘ█Īó▒¼│┤Į¬ūą°å░Ķ├µĪó▒¼│┤ę╗═ļŽŃØ▓Ņ^├µĄ╚Ż¼š╝Ę█├µą┬ŲĘ┐éöĄĄ─17.4%ĪŻ

2ĪóĘ█├µ£½ĄūČÓŠSČ╚╔²╝ēŻ¼Ū¬╬ČĖ▀£½ų·┴”ŲĘ┼Ųś╦£╩╗»Ė▀ą¦┬╩¼F░Š£½

į┌£½Ąūäōą┬ĘĮ├µŻ¼Ę█├µŲĘ┼Ų▓╗āH═Ų│÷ČÓį¬╗»Ą─£½Ąū┐┌╬ČŻ¼═¼Ģr▀Ćį┌£½ĄūĄ─įŁ▓─┴ŽĪó░Š£½╣ż╦ćęį╝░Ąžė“’L╬ČĄ╚ĘĮ├µ▀Mąą▓Ņ«É╗»╠Į╦„Ż¼ęį╬³ę²Ė³ČÓĄ─Ž¹┘Mš▀ĪŻ

└²╚ńŻ¼║═Ė«ōŲ├µ▀xė├šõ┘FĄ─įŲ─Ž┼ŻĖ╬Š·░ŠųŲ£½ĄūŻ¼ė÷ęŖąĪ├µīóĘ¼Ūč£½ĄūĄ─įŁ▓─┴Ž╔²╝ē×ķĻ¢╣ŌĘ¼ŪčŻ╗ūTūą├ūŠĆĪó▓╠├„ŠĢĪóĮŃĄ▄éz═┴Č╣Ę█Ą╚ŲĘ┼Ųät═Ų│÷┴╦ČÓ┐Ņ¼F░Š£½Ąūą┬ŲĘĪŻ

Į³─ĻüĒŻ¼ļSų°Ž¹┘Mš▀ĮĪ┐ĄęŌūRĄ─ųØuį÷ÅŖŻ¼╦¹éāī”ė┌ą┬§rĪóĮĪ┐ĄĪó¼F░Š¼FĀCĄ─Ę█├µ«aŲĘąĶŪ¾╚šęµį÷ķLŻ¼ė╚Ųõ╩Ū¼F░Š£½ĄūĪŻ╚╗Č°Ż¼čą░lę╗┐Ņ¼F░Š£½ĄūĄ─Ę█├µ«aŲĘŻ¼╝╚ę¬┐╝æ]ķTĄĻ¼F░Š£½ĄūĄ─Ģrķg│╔▒Š┼c╚╦┴”│╔▒ŠŻ¼▀Ćę¬┐╝æ]ķTĄĻūįąą¼F░Š£½┐╔─▄Ģ■įņ│╔│÷ŲĘĄ─▓╗ĘĆČ©Ż¼ś╦£╩╗»╣▄└ĒļyČ╚Ą╚å¢Ņ}ĪŻ

ę╗ą®╔Žė╬╣®æ¬µ£ę▓Č┤▓ņĄĮ┴╦▀@ę╗═┤³cŻ¼▒╚╚ń╔ŅĖ¹ųą╩ĮĖ▀£½ŅIė“Ą─Ū¬╬ČĖ▀£½Ż¼Ųõ×ķ┴╦Ä═ų·Ę█├µŲĘ┼ŲĮŌøQķTĄĻ¼F░Š£½Ąūļy³cŻ¼═Ų│÷┴╦ś╦£╩╗»Ė▀ą¦┬╩¼F░ŠĖ▀£½ĮŌøQĘĮ░ĖŻ¼═©▀^Ī░╣żÅSęÄ─Ż╗»░Š£½+ķTĄĻ¼F░Šł÷Š░+ś╦£╩╗»SOPš{╬ČĪ▒Ż¼ūīĘ█├µ▀BµiŲĘ┼ŲīŹ¼Fś╦£╩╗»¼F░Šļu£½Īóži╣Ū£½Īó┼Ż╚Ō£½Ą╚╗∙ĄA£½ĄūŻ¼×ķŲĘ┼Ųį┌«aŲĘäōą┬ĘĮ├µ╠ß╣®Ė³Ė▀ŲĘ┘|Ą─ś╦£╩╗»£½ĄūĪŻ

3ĪóĘ█├µĘNŅÉäōą┬š╝▒╚Į³ā╔│╔Ż¼Ī░┐vŽ“+ÖMŽ“Ī▒ā╔┤¾ĘĮŽ“ų·┴”«aŲĘ╔²╝ē

Ę█├µĘNŅÉę▓╩ŪŲĘ┼Ųį┌Ę█├µ«aŲĘäōą┬╔ŽĄ─ę╗éĆųžę¬ĘĮŽ“ĪŻę╗ĘĮ├µŻ¼ę╗ą®ŲĘ┼Ųī”ūį╔Ē┘ÉĄ└Ą─Ę█├µįŁ▓─┴ŽĪóą╬ĀŅĪóųŲū„╣ż╦ćĄ╚ĘĮ├µ▀MąąĖ─┴╝╔²╝ēŻ¼▒╚╚ńŻ¼ĻÉŽŃ┘F▓╔ė├ęµ║Ż╝╬└’╠ž╣®Ą─ā×┘|Ė▀ĮŅ├µĘ█ųŲū„šą┼Ų┼Ż╣ŪŪÕ£½┼Ż╚Ō├µŻ¼ūī├µŚlīŹ¼FŠ├┼▌▓╗ĀĆŻ╗═¼ĢrŻ¼Ųõ▀Ćī”ĮøĄõ«aŲĘė═ØŖ├µ▀Mąą├µą═╔²╝ēŻ¼═Ų│÷┴╦Ī░XXXL╠¢īÆ├µĪ▒Ż¼įō├µą═īÆČ°▓╗║±Ż¼ĒgČ°▓╗ė▓ĪŻ╚²ā╔Ę█ĪóąĪØM╩ų╣żĘ█Ą╚ŲĘ┼Ųätų„┤“¼FųŲ§rĘ█ĪŻ

┴Ēę╗ĘĮ├µŻ¼▓┐ĘųŲĘ┼Ų×ķ┴╦žSĖ╗Ž¹┘Mš▀Ą─╬ČėX¾w“ׯ¼═Ų│÷┴╦Ųõ╦¹╝ÜĘų┘ÉĄ└Ą─Ę█├µĘNŅÉ╗“š▀▌^×ķąĪ▒ŖĄ─Ę█├µĘNŅÉĪŻ└²╚ńŻ¼║═Ė«ōŲ├µ═Ų│÷Ą─ą┬ŲĘķLē█Ól║┌▓╦Ę█Įz£½║═└▐ĮĘŲżĄ░╩w¹£░Ķ├µŻ¼Ęųäe▓╔ė├╝t╩ĒĘ█║═╩w¹£├µųŲū„Č°│╔ĪŻ▓╠├„ŠĢ═Ų│÷Ą─Į£½Ę╩┼Ż├µät▓╔ė├╠K╩Į╝Ü├µųŲū„Ż¼┤╦═ŌŻ¼Ųõ▀Ć═Ų│÷┴╦ųžæcąĪ├µĄ╚ą┬ŲĘĪŻĻā╬Č╩│ūÕė═ØŖ├µĪó└Ž═ļĢ■Ą╚ŲĘ┼Ųę▓═Ų│÷┴╦Ą═GIĄ═ų¼ĘŠĄ─╩w¹£├µą┬ŲĘĪŻ

4ĪóąĪ│įŅÉ┼c╠ž╔½▓╦ŅÉą┬ŲĘš╝▒╚▌^Ė▀Ż¼¹u╬Č│╔Ę█├µķTĄĻ«aŲĘäōą┬Ą─Ī░╚f─▄┤ŅūėĪ▒

ī”ė┌ĘŪĘ█├µŅÉ«aŲĘĄ─äōą┬Ż¼Ę█├µŲĘ┼Ųę▓╩«ĘųųžęĢĪŻ2025─Ļ╔Ž░ļ─ĻŻ¼Ę█├µśė▒ŠŲĘ┼Ų═Ų│÷┴╦242┐ŅĘŪĘ█├µŅÉą┬ŲĘŻ©║¼┴Ń╩█«aŲĘŻ®Ż¼š╝╚½▓┐ą┬ŲĘĄ─59.2%Ż¼║Ł╔wąĪ│įĪó╠ž╔½▓╦Īó’ŗŲĘ╠³cĪó├ū’ł║å▓═ĪóųÓŲĘĪó£½ŲĘĄ╚ĪŻ

ŲõųąŻ¼ąĪ│įŅÉ«aŲĘĄ─š╝▒╚ūŅĖ▀Ż¼š╝ĘŪĘ█├µŅÉ«aŲĘĄ─31.4%ĪŻŪęąĪ│įĘNŅÉ╩«ĘųžSĖ╗Ż¼▓╗āHėąš©žøš©┤«Īó┐Š┤«┐Š─cĪó’×ŅÉĪó¶┘¶╬Īó¶šūėĪó¹u╬Č╩ņ╩│Ą╚│ŻęŖĄ─ąĪ│įĘNŅÉŻ¼ę╗ą®ĄžĘĮ╠ž╔½ąĪ│įę▓ųØu▒╗═┌Š“│÷üĒŻ¼╚ń╬„▒▒Ą─ø÷Ųż┼c╚ŌŖAxĪóįŲ─ŽĄ─▒¼Ø{Č╣Ė»Īó╔Į¢|Ą─Š┬▓╦║ąūėĪó║■▒▒Ą─╚²§rČ╣ŲżĪóŽŃĖ█Ą─ĮųŅ^ąĪ│įĄ╚ĪŻ

╠ž╔½▓╦ät╩ŪŲĘ┼Ųį┌Ī░Ę█├µ+Ī▒äōą┬ŠSČ╚Ą─ėųę╗éĆųžę¬Ļ楞Ż¼ę▓╩ŪŲĘ┼ŲÅ─Ī░ę╗╚╦╩│Īó╣żū„▓═Ī▒Ž“ČÓ╚╦Š█▓═ł÷Š░čė╔ņĄ─ųžę¬ūź╩ųĪŻ2025─Ļ╔Ž░ļ─ĻŻ¼Ę█├µśė▒ŠŲĘ┼Ų═Ų│÷Ą─ĘŪĘ█├µŅÉą┬ŲĘųąŻ¼╠ž╔½▓╦«aŲĘĄ─š╝▒╚ŠėĄ┌Č■╬╗ĪŻ

Š▀¾wĄĮ╝ÜĘųŅÉäeŻ¼╠ž╔½▓╦ą┬ŲĘųąĄ─ø÷░Ķ▓╦š╝▒╚ūŅĖ▀Ż¼×ķ29%Ż╗Ųõ┤╬╩ŪąĪ│┤║═╔░Õü▓╦Ż¼š╝▒╚Ęųäe×ķ27.5%║═17.4%ĪŻĮ³─ĻüĒŻ¼ļSų°Ž¹┘Mš▀ī”¤¤╗ÜŌ├└╩│ąĶŪ¾Ą─╚šęµį÷ķLŻ¼Ę█├µŲĘ┼Ųī”¼F³c¼F┼ļĄ─ąĪ│┤Īó╔░Õü▓╦ĪóąĪ╗ÕüĄ╚Š▀ėąĪ░¤¤╗ÜŌĪ▒Ą─«aŲĘĻPūóČ╚ę▓ųØu╠ß╔²Ż¼ę╗ą®Ę█├µŲĘ┼Ų▀ĆīóķTĄĻ╔²╝ē×ķ├„ÖnÅNĘ┐Ż¼Ž¹┘Mš▀┐╔═Ė▀^═Ė├„▓Ż┴¦┐┤ĄĮÅNĤ¼F│┤¼F┼ļĄ─▓┘ū„┴„│╠Ż¼╠ß╔²Ž¹┘M¾w“ץ─═¼ĢrŻ¼╝ż░lŽ¹┘Mš▀Ą─Ž¹┘Mė¹═¹ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌2025─Ļ╔Ž░ļ─ĻĘ█├µśė▒ŠŲĘ┼Ų═Ų│÷Ą─ĘŪĘ█├µŅÉą┬ŲĘųąŻ¼▓╗šō╩ŪąĪ│įĪó╠ž╔½▓╦Ż¼▀Ć╩Ū├ū’ł║å▓═Ż¼Č╝ėą▓╗╔┘¹u╬ČŽÓĻPĄ─«aŲĘŻ¼¹u╬ČęčĮø│╔×ķĘ█├µķTĄĻ«aŲĘäōą┬Ą─Ī░╚f─▄┤ŅūėĪ▒ĪŻ└²╚ń±Rėøė└═Ų│÷┴╦öĆä┼ļu═╚Īóę╗┐┌╠ņ╦«└ŽČ╣Ė»Ą╚«aŲĘŻ╗┤¾Ėź╠m═Ų│÷┴╦¹uŽŃßu╣Ū╝▄Ż╗║═Ė«ōŲ├µ═Ų│÷┴╦║┌╦·▓╦¹u╚Ō╔░Õü’łŻ╗ė÷ęŖąĪ├µ═Ų│÷┴╦õN╗Ļ└▐ĮĘ¹u╚Ō├ū’łĄ╚ĪŻ

Ī░Ę█├µ+¹u╬ČĪ▒Ą─«aŲĘĮM║Ž▓╗āH─▄žSĖ╗▓╦å╬ĮYśŗŻ¼ØMūŃŽ¹┘Mš▀Ą─ČÓį¬╗»ąĶŪ¾Ż¼▀Ć─▄╠ß╔²┐═å╬ār┼c└¹ØÖ┬╩ĪŻ╚╗Č°Ż¼ī”ė┌Ę█├µķTĄĻüĒšfŻ¼ūįųŲą┬§r¹u╦«▓óĘŪęū╩┬Ż¼▓╗āHųŲū„╝╝ągÅ═ļsĪó║─ĢrķLĪó│╔▒ŠĖ▀Ż¼Č°Ūęļyęį▒ŻūC│÷ŲĘ┘|┴┐Ą─ĘĆČ©ĪŻ×ķ┴╦ĮŌøQ┤╦═┤³cŻ¼ę╗ą®ŲĘ┼ŲĮĶų·╔Žė╬Ų¾śIĄ─īŻśIĮŌøQĘĮ░ĖŻ¼╚ńŪ¬╬ČĖ▀£½Ą─Ī░Ė▀ą¦┬╩¼F¹uĮŌøQĘĮ░ĖĪ▒Ż¼īŹ¼F├┐╚šą┬§r¼F¹u┼c│÷ŲĘĘĆČ©Ą─═¼ĢrŻ¼ĮĄĄ═ōp║─┼c╔·«a│╔▒ŠĪŻ

ĮYšZ

▒M╣▄Į³─ĻüĒĘ█├µ┘ÉĄ└▒Ż│ųų°Ė▀╦┘į÷ķLĄ─æBä▌Ż¼Ą½╬ęéāę▓ąĶę¬ŪÕąčĄžšJūRĄĮŻ¼▀@ę╗┘ÉĄ└├µ┼Rų°ę╗ŽĄ┴ąžĮĒÜĮŌøQĄ─╠¶æ┼c═┤³cĪŻ▒╚╚ńŻ¼į┌▀Bµi╗»│╠Č╚╠ß╔²║═╣®æ¬µ£═Ļ╔ŲĄ─═¼ĢrŻ¼Ę█├µŲĘŅÉĄ─═¼┘|╗»å¢Ņ}ę▓ė·░l’@ų°Ż╗Ę█├µĪ░’¢Ė╣äéąĶĪ▒Ą─ārųĄšJų¬Ż¼ī¦ų┬ŲĘ┼Ųļyęį╠Į╦„Ė▀ārĖ±Ä¦«aŲĘŻ╗Ę█├µŽ¹┘Mł÷Š░▌^×ķå╬ę╗Ż¼┐šķgŲ║ą¦┼cĢrķg└¹ė├┬╩žĮ┤²═╗ŲŲĄ╚ĪŻ

š╣═¹╬┤üĒŻ¼Ę█├µŲĘŅÉą┬ŲĘėą╚²┤¾░lš╣┌ģä▌ųĄĄ├ĻPūóŻ║ąįār▒╚┼c¤¤╗ÜŌ╚į╩Ū╩ął÷Ą─ų„Ņ}Ū·Ż¼Ę█├µ╩ął÷ėą═¹▀Mę╗▓ĮöU╚▌Ż╗ļSų°╣®æ¬µ£¾wŽĄĄ─╔²╝ēŻ¼Ę█├µīó▀M╚ļäōą┬╠ß╦┘ą┬ļAČ╬Ż╗ŲĘŅÉ╚┌║Ž┌ģä▌│ų└m╔Ņ╗»Ż¼Ę█├µīóėŁüĒĪ░äéąĶ+╔ńĮ╗Ī▒ļpŠS╔²╝ēĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį