║ą±RNBĪóŖWśĘ²RĪó├└łF┐ņśĘ║’éāŻ¼Ī░ė▓š█┐█│¼╩ąĪ▒┤¾æ╔²╝ē

│÷ŲĘ/┴Ń╩█╔╠śIįušō

ė▓š█┐█ŠĆŽ┬│¼╩ąėųĻæ└mėŁüĒą┬═µ╝ęĪŻ

╩ūŽ╚╩Ū└Ž┼Ų│¼╩ą╬’├└ĪŻ7į┬25╚šŻ¼╬’├└╝»łF╚½ą┬śIæBĪ░╬’├└│¼ųĄĪ▒ė▓š█┐█ĄĻ╩ū┼·6╝ęķTĄĻį┌▒▒Š®═¼▓Įķ_śIŻ¼Ė▓╔w¢|│ŪĪó╬„│ŪĪó╩»Š░╔ĮĪóžS┼_Īó═©ų▌╬Õ┤¾║╦ą─ģ^ė“Ż¼ęįĪ░Š½▀x╔╠ŲĘ+śOų┬ąįār▒╚Ī▒×ķ║╦ą─Ż¼╚½▓┐╔╠ŲĘć·└@╚²▓═┼cĖ▀ŅläéąĶū÷£pĘ©Ż¼ų„┤“Ī░1300éĆSKU+60%ūįėąŲĘ┼ŲĪ▒Ż¼Š█Į╣╔·§r╚š░┘ĪŻ└²╚ń1LĘŪ▐D╗∙ę“Č╣Ø{╩█ār5.9į¬Ż¼▌^╩ąārĄ═40%Ż╗╚²╬─¶~ēK19.9į¬Ż¼×ķ╔╠│¼ārĖ±50%ĪŻĮ±─Ļ─ĻĄūŻ¼╬’├└│¼ųĄėŗäØį┌Š®ķ_│÷25╝ęĄĻõüĪŻ

Č°├└łFŲĮ┼_ę▓Üó╚ļ┴╦ė▓š█┐█│¼╩ąŻ¼ėą├Į¾wł¾Ą└Ż¼ŲņŽ┬ŲĘ┼ŲĪ░┐ņśĘ║’Ī▒ęč║×╝s10╝ęķTĄĻŻ¼╩ū╝ęķTĄĻŅAėŗė┌8į┬29╚šį┌║╝ų▌╣░╩¹ģ^ķ_śIĪŻ┐ņśĘ║’Ą─öUÅłėŗäØŠ█Į╣ė┌║╝ų▌Īó╔Ž║ŻĪó▒▒Š®ĪóÅVų▌Ą╚│Ū╩ąĪŻę└═ą├└łF▀\┴”ŠWĮjŻ¼▓╔ė├Ī░ŠĆ╔Ž▒╚ār+ŠĆŽ┬╠ßžøĪ▒─Ż╩ĮŻ¼Ųõš¹¾wėŗäØķ_įO1000╝ęķTĄĻŻ¼2025─Ļų„ę¬╚╬äš×ķ═Ļ╔Ų╔╠śI─Ż╩ĮĪŻÅ─╩ął÷ĖéĀÄĮŪČ╚üĒųvĪŻ┐ņśĘ║’ĮY║Ž├└łF╝┤Ģr┴Ń╩█Ą─śIäš─▄┴”Ż¼Ģ■ėąĖ³ČÓĄ─ŠĆ╔Žā×ä▌ĪŻ

ė┌┤╦═¼ĢrŻ¼Ųõ╦¹ę╗▒Ŗė▓š█┐█│¼╩ąŻ¼ę▓į┌╝ė╦┘öUÅłĪŻ▒╚╚ńć°ā╚╚½ŲĘŅÉė▓š█┐█│¼╩ą─┐Ū░ęčėą║ą±RNBĪóŖWśĘ²RĪóśĘĀ¢śĘĪóš█┐█┼ŻĪóÉ█š█┐█Ą╚ŲĘ┼ŲĪŻę╗ł÷ć·└@ė▓š█┐█ŠĆŽ┬│¼╩ąĄ─┴Ń╩█Ė’├³š²Å─ę╗ŠĆ│Ū╩ą┬¹čėų┴┐hė“ĪŻ

─Ū├┤×ķ╩▓├┤┤¾ŲĮ┼_Īóé„Įy╔╠│¼Č╝├ķ£╩┴╦ė▓š█┐█│¼╩ąŻ┐▒│║¾ėąā╔┤¾ĻPµI³cĪŻ

ę╗╩ŪĪóąįār▒╚ąĶŪ¾äéąį╗»ĪŻ«öŪ░Ž¹┘Mš▀ī”ārĖ±├¶ĖąČ╚╠ß╔²Ż¼ė▓š█┐█│¼╩ą═©▀^╣®æ¬µ£śOų┬ē║┐sŻ©SKUŠ½║åų┴1000-2000éĆĪóūįėąŲĘ┼Ųš╝▒╚60%-90%Ż®Ż¼īŹ¼F╔╠ŲĘārĖ±▌^é„Įy╔╠│¼Ą═30%-50%ĪŻČ■╩ŪŠĆŽ┬┴„┴┐ārųĄųž╣└ĪŻŠĆ╔Ž½@┐═│╔▒Š┼╩╔²Ż©ļŖ╔╠ŲĮ┼_å╬ė├æ¶│╔▒ŠĖ³Ė▀Ż®Ż¼Č°╔ńģ^ė▓š█┐█ĄĻæ{ĮĶĄ═ārĖ▀Ņl╔·§r╚š░┘╬³ę²ūį╚╗┐═┴„Ż¼│╔×ķŠĆŽ┬ą┬╚ļ┐┌ĪŻ

į┌╬ęéā┐┤üĒĪŻ▀@ł÷ĀÄŖZæĄ─▒Š┘|Ż¼╩Ū╣®æ¬µ£ą¦┬╩Īó╔╠ŲĘ▓Ņ«É╗»┼cŽ¹┘Mą─ųŪĄ─ī”øQĪŻ╬ęéāęį║ą±RNB║═ŖWśĘ²R×ķ┤·▒ĒüĒ▀Mąą▓ĮŌĪŻ

║ą±RNBĪ░ė▓š█┐█+╔ńģ^ØB═ĖĪ▒Ż¼┐ņ╦┘öUÅłŽ┬│┴

ęį║ą±RNB×ķ└²ĪŻ║ą±RNBęįš█┐█ĄĻą╬æBŽ┬│┴ų┴┐h│ŪŻ¼═©▀^Ž¹╗»§r╔·ĄĻ╬▓žøĪóĮĄĄ═ōp║─┬╩Ż¼╬³ę²ārĖ±├¶Ėąą═Ž¹┘Mš▀Ż¼ęįĪ░ė▓š█┐█+╔ńģ^ØB═ĖĪ▒─Ż╩Į┐ņ╦┘ß╚ŲĪŻ║ą±RNBę▓│╔×ķ║ą±RĄ┌Č■į÷ķLŪ·ŠĆĪŻ

2024─ĻęįüĒŻ¼║ą±RNBĄ─│╔┐āå╬ŽÓ«ö┴┴č█ĪŻĮžų┴Į±─Ļ6į┬Ż¼╚½ć°║ą±RNBĄĻöĄęč═╗ŲŲ300╝ęŻ¼─ĻõN╩█Ņ~═╗ŲŲ░┘ā|ęÄ─ŻĪŻ

║ą±RNBķTĄĻęį╔Ž║ŻĪó║╝ų▌Īó╠Kų▌×ķĶF╚²ĮŪŻ¼Ė▓╔wķL╚²ĮŪ12ū∙│Ū╩ąĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@ą®│Ū╩ąŠ∙×ķGDP╚fā|╝ēĮøØ·¾wŻ¼ģ^ė“┘Å┘I┴”ÅŖä┼ĪŻĮ±─ĻęįüĒŻ¼¤oÕaĪóĮB┼dĪó─ŽŠ®Īó│Żų▌Ą╚ĄžĄ─╩ūĄĻ├▄╝»ķ_śIŻ¼ę╗ą®║ą±RNBķTĄĻŻ¼═Ē╔ŽŠ┼³cęį║¾ę└╚╗╚╦│▒ø░ė┐ĪŻ

║ą±RNBĄ─┐ņ╦┘░lš╣Ą├ęµė┌─Ż╩ĮĄ─Ė─▀MĪŻį┌2024─Ļ3į┬ć└¾Ń└┌Įė╚╬║ą±RCEO║¾Ż¼Ī░║ą±R§r╔·+║ą±RNBĪ▒ļp║╦ą─æ┬į═Ųäė║ą±RīŹ¼F│╔┴óęįüĒ╩ū┤╬─ĻČ╚ė»└¹Ż©2024─Ļ4į┬-2025─Ļ3į┬Ż®Ż¼ś╦ųŠų°▀@ę╗śIäš─Ż╩ĮĄ├ĄĮ╩ął÷“×ūCĪŻ

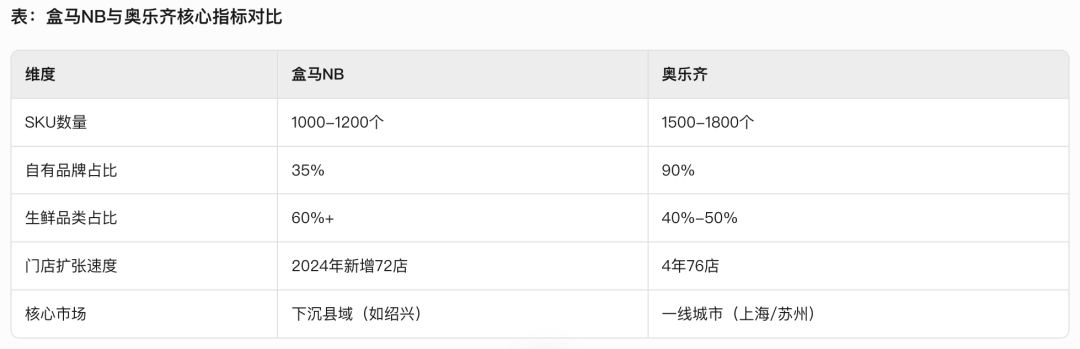

į┌┐═å╬ār║═╔╠ŲĘĘNŅÉ╔ŽŻ¼║ą±RNB┼c§r╔·┤¾ĄĻėąų°├„’@Ą─▓Ņ«ÉŻ¼SKUŠ½║åų┴1000-1200éĆŻ¼╔·§rš╝▒╚│¼60%Ż¼┐═å╬ār┐žųŲį┌35-50į¬ĪŻ║ą±RNBĄ─žøį┤ų„ę¬╩Ū×ķNBķTĄĻķ_░lĄ─Ė▀ąįār▒╚╔╠ŲĘŻ¼ū„×ķ║ą±RūįėąŲĘ┼ŲĄ─Ī░║ą±RNBĪ▒ų„┤“╠ņ╠ņĄ═ārŻ¼į┌ķTĄĻ╔╠ŲĘųąĄ─š╝▒╚Ė▀▀_35%Ż¼║Ł╔w┴╦┤¾├ūĪó╩│ė├ė═Īó╝łĮĒĄ╚╚š│Ż▒žąĶŲĘĪŻ═©▀^Š½£╩ō¶┤®┐hė“ārĖ±├¶Ėąą═ė├æ¶Ą─Ę└ŠĆŻ¼ę▓ūīūī║ą±RNB─▄ē“į┌ārĖ±ĖéĀÄųąš╝ō■ā×ä▌ĪŻ

▒╚╚ńäéäé═Ļ│╔Ė³├¹Ą─950mlčbĪ░│¼║ą╦ŃNBĪ▒Ą═£ž§r┼Ż─╠╩█ārāH7.5į¬Ż¼Ą═ė┌╩ą├µ╔Žų„┴„ŲĘ┼Ų═¼ŅÉ«aŲĘŻ¼│╔×ķę²┴„└¹Ų„ĪŻį┘▒╚╚ń║ą±RNBūįĀIĄ─100%§r│╚ųŁ1L╩█ārāH9.5į¬Ż¼Ą┬╩ĮąĪ¹£Š½ßäŲĪŠŲ500mlå╬ār╝s3.3į¬Ż¼Š∙Ą═ė┌╩ął÷ārĪŻ

Č°ų¦ō╬Ė▀ąįār▒╚║═Ė▀ą¦╔╠ŲĘ┴”Ą─Ż¼╩Ū║ą±RNBųžśŗĄ─╣®æ¬µ£¾wŽĄĪŻé„Įy╔╠│¼▓╔┘ÅąĶĮøīėīėĮøõN╔╠╝ėārŻ¼Č°║ą±RNB▓╔ė├į┤Ņ^ų▒▓╔─Ż╩ĮĪŻ└²╚ńŻ¼ĮŁ╠K└ź╔Į╠Ū║ą╣żÅSīŹ¼FĪ░╔·«a-┼õ╦═ĮŁšŃ£¹24ąĪĢr▀_Ī▒Ż¼┤¾Ę∙ē║┐s┴„═©│╔▒ŠĪŻ═©▀^Ī░│Ū╩ąé}+╔ńģ^ķTĄĻĪ▒ļpīė¾wŽĄŻ¼╔·§r╔╠ŲĘīŹ¼F├┐╚šę╗┼õŻ¼čažøĢrą¦┤¾┤¾┐sČ╠Ż¼Äņ┤µų▄▐D┬╩ę▓│¼▀^ąąśIŠ∙ųĄĪŻ

═¼ĢrŻ¼║ą±RNBš²į┌╝ė╦┘Ž┬│┴Ż¼┤“ķ_į÷┴┐╩ął÷ĪŻ2024─ĻŻ¼║ą±RNBęįĪ░├┐5╠ņę╗ĄĻĪ▒╦┘Č╚▀M╚ļ╠®┼dĪó╦▐ų▌Ą╚╚²╦─ŠĆ│Ū╩ąŻ¼2025─ĻėŗäØīóķTĄĻ═žš╣ų┴1000╝ęĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼║ą±RNB▓╗āHŽÓ└^ķ_═©─ŽŠ®Īó¤oÕaĪóĮ╚AĪóīÄ▓©╩ūĄĻŻ¼▓óŪęį┌╠Kų▌Īó║■ų▌Īó║╝ų▌▀Mę╗▓ĮöUÅłķTĄĻęÄ─ŻŻ¼═¼ĢrĖ▓╔w╔Ž║ŻĄ─│ń├„ĪóĮ╔ĮŻ¼╠Kų▌Ą─│Ż╩ņĪó╠½é}Ż¼║╝ų▌Ą─Į©Ą┬Īó═®Å]Ą╚ų„ę¬┐h╝ē╩ąĪŻ

ĪĖ┴Ń╩█╔╠śIįušōĪ╣šJ×ķŻ¼║ą±RNBė├╚²─ĻĢrķg“×ūC┴╦ė▓š█┐█─Żą═į┌╔ńģ^Ą─┐╔ąąąįŻ¼Ī░│¼║ą╦ŃNBĪ▒ŲĘ┼Ų╔²╝ēīó╝ė╦┘Ž┬│┴╩ął÷ØB═ĖŻ¼╝ė├╦─Ż╩Į╩╣Ųõš¹¾wöUÅł╠ß╦┘ĪŻĄ½┐±▒╝▒│║¾ąĶŠ»╠ĶĪ░ęÄ─Ż▓╗ĮøØ·Ī▒Ž▌┌ÕŻ¼ąĶŲĮ║Ō╚½ć°╝»▓╔ęÄ─Żą¦æ¬┼c▒ŠĄž╗»ņ`╗ŅĒææ¬ĪŻ

ŖWśĘ²R90%ūįėąŲĘ┼ŲŻ¼┤“įņĪ░śOų┬ąįār▒╚Ī▒

į┘üĒ┐┤ŖWśĘ²RĪŻ2019─Ļ▀M╚ļųąć°ĢrŻ¼ŖWśĘ²Rį°ę“Ī░Ė▀Č╦Š½ŲĘ│¼╩ąĪ▒Č©╬╗įŌė÷╦«═┴▓╗Ę■ĪŻĄ½Įø▀^╬Õ─Ļæ┬įš{š¹Ż¼Ųõęč═Ļ│╔Å─Ī░▀M┐┌╔╠ŲĘ╝»║ŽĄĻĪ▒ĄĮĪ░ŲĮār╔ńģ^│¼╩ąĪ▒Ą─▐D╔ĒĪŻĻPµI▐Dš█³c│÷¼Fį┌2023─ĻŻ¼ŲõīóSKUŠ½║åų┴1600ĘNŻ¼ūįėąŲĘ┼Ųš╝▒╚╠ß╔²ų┴90%ĪŻ

Į±─Ļ5į┬Ż¼ŖWśĘ²R└ź╔Į╩ūĄĻķ_śI«ö╚šŻ¼┐═┴„═╗ŲŲ10╚f╚╦┤╬Ż¼å╬╚šõN╩█Ņ~Ė▀▀_110╚fį¬ĪŻŖWśĘ²Rę└═ą░┘─Ļ╣®æ¬µ£ā×ä▌Ż¼ś╦ār9.9į¬╝░ęįŽ┬Ą═ār«aŲĘ│¼500éĆŻ¼╬Õ│Ż┤¾├ūĪółį╣¹Ą╚│╔×ķ║╦ą─å╬ŲĘĪŻŲõųąć°ķTĄĻļmāH76╝ęŻ¼Ą½▓╔┘žwŽĄ╩╣ŲõŠ▀éõÅŖārĖ±┤®═Ė┴”ĪŻ

─┐Ū░į┌ųąć°Ż¼ŖWśĘ²Ręč┤“įņ13éĆūįėąŲĘ┼ŲŽĄ┴ąŻ¼║Ł╔w╩│ŲĘ’ŗ┴ŽĪó╚šė├ŲĘĄ╚Ė„┤¾ŲĘŅÉĪŻ└²╚ńų„┤“śOų┬ąįār▒╚Ą─Ī░│¼ųĄĪ▒ŽĄ┴ąŻ¼│╔╣”ęį9.9į¬ārĖ±Ä¦Ūą╚ļųąć°╝ę═ź╚š│ŻŽ¹┘Mł÷Š░ĪŻĮžų┴Į³Ų┌Ż¼ŖWśĘ²RĄĻā╚Č©ār9.9į¬╝░ęįŽ┬Ą─Ą═ār╔╠ŲĘęč│¼▀^500┐ŅŻ¼╝sš╝╚½ĄĻSKUĄ─1/4ĪŻ

Ė∙ō■╬ęéāė^▓ņŻ¼╣®æ¬µ£┼c▒Š═┴╗»ųžśŗ╩Ū║╦ą─ĖéĀÄ┴”ĪŻęį└ź╔ĮĄĻ×ķ└²Ż¼ŖWśĘ²R═©▀^Ī░«aĄžų▒╣®+╚½│╠└õµ£Ī▒īó░─ų▐╣╚’Ģ┼ŻļŅ│╔▒Šē║┐sŻ╗╔·§r╔╠ŲĘÅ─Ęų░³ĄĮķTĄĻ▓╗│¼▀^24ąĪĢrĪŻ▀@ĘNą¦┬╩ų¦ō╬Ž┬Ż¼ŖWśĘ²RķTĄĻŲ║ą¦▀h│¼ąąśIŲĮŠ∙╦«ŲĮĪŻ

į┘▒╚╚ń▒ŠĄž╗»äōą┬▀Mę╗▓Įņ¢╣╠Ųõ╩ął÷Ąž╬╗ĪŻŖWśĘ²R80%ęį╔ŽĄ─╣®æ¬╔╠üĒūį▒Š═┴Ż¼ķL╚²ĮŪ║═╔Į¢|│╔×ķų„ę¬╣®æ¬╗∙Ąžæ{ĮĶęÄ─Ż╗»▓╔┘Å║═▒ŠĄžų▒▓╔īŹ¼F│╔▒Šā×ä▌ĪŻį┌ĮŁ╠K╩ął÷Ż¼ŖWśĘ²R┼c└ź╔Į╠ņĖŻ▐rł÷Īó¤oÕa╠½║■╦««a║Žū„╔ńĮ©┴óų▒▓╔═©Ą└ĪŻ▀@ĘNĪ░ģ^ė“╣®æ¬µ£ķ]ŁhĪ▒╩╣Ųõ╔·§r│╔▒ŠĄ═ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼ų¦ō╬ŲĪ░Ą═ār▓╗Ą═┘|Ī▒Ą─╩ął÷┐┌▒«ĪŻ

ė▓š█┐█│¼╩ąĖéĀÄ╔²╝ēŻ¼Š▐Ņ^╗ņæ

Å─╩ął÷ęÄ─ŻüĒ┐┤Ż¼2023─Ļųąć°š█┐█┴Ń╩█╩ął÷ęÄ─Ż╝s1.79╚fā|į¬Ż¼╝sš╝╔ńĢ■┴Ń╩█┐éŅ~3.8%ĪŻŅAėŗ2025─Ļ╬ęć°š█┐█┴Ń╩█śIæBąąśIęÄ─Ż×ķ2.28╚fā|į¬Ż¼2022ų┴2025─ĻCAGRŻ©Å═║Ž─ĻŠ∙į÷ķL┬╩Ż®×ķ11.0%ĪŻ

╩ął÷ĖéĀÄĖ±ŠųĄ─č▌ūāät│╔×ķ╝ė╦┘Ų„ĪŻ╔ńģ^ė▓š█┐█─Ż╩Įß╚ŲŻ¼š²╬³ę²Ė³ČÓųž┴┐╝ē═µ╝ę╚ļł÷ĪŻ▒╚╚ń╬ųĀ¢¼öī”╔ńģ^ąĪĄĻĄ─ą┬╠Į╦„Ż¼ę▓¾w¼F│÷╬ųĀ¢¼öā╚▓┐┐┤║├╔ńģ^śIæB░lš╣┌ģä▌ĪŻ╬ųĀ¢¼öĮ³Ų┌į┌╔Ņ█┌įć╦«Ą─300-500®O╔ńģ^ĄĻŻ¼ęįĪ░šµĄ═ār+╚½ŲĘŅÉĪ▒×ķ┘u³cŻ¼SKU╝s2000éĆŻ¼Ė▓╔w╩ņ╩│║µ▒║Īó╚ŌŪ▌Ą░─╠Īó╚š╗»Ą╚ł÷Š░ĪŻ

╬ųĀ¢¼öĄ─╔ńģ^ąĪĄĻų„┤“Ī░╠ņ╠ņŲĮārĪ▒Ż¼▒╚╚ńą┬Ą┬╝ęł@ĄĻėą├„’@ś╦ūRĘQĄĻā╚╔╠ŲĘĪ░šµĄ═ārĖ±Ī▒ĪóĪ░Ą═ār¤o╠ū┬ĘŻ¼┘I┘FŠ══╦▓ŅārĪ▒ĪŻ┴Ēę╗éĆ╠ž³cŠ═╩ŪŲĘŅɲR╚½Ż¼Š½▀xå╬ŲĘĪŻŽÓ▒╚Ųõ╦¹├µĘeėąŽ▐Ą─╔ńģ^ĄĻśIæBüĒšfŻ¼╬ųĀ¢¼öĄ─╔ńģ^ąĪĄĻ╗∙▒Š▒ŻšŽ┴╦ŲĘŅɲR╚½ĪŻō■ŽżŻ¼╬ųĀ¢¼öėŗäØį┌╔Ņ█┌▀Mę╗▓Į╝ė├▄╔ńģ^ąĪĄĻŠWĮjŻ¼ĮY║Ž├└łF╔·æB║═╔Į─Ę┘Yį┤┤“įņĪ░1ąĪĢr╔·╗Ņ╚”Ī▒ĪŻ╚¶─Ż╩Į│╔╣”Ż¼┐╔─▄│╔×ķŲõį┌╚½ć°Ž┬│┴╩ął÷Ą──Ż░ÕĪŻ

į┌▒╚╚ńČŻ▀╦┘I▓╦įńį┌Äū─ĻŪ░Š═į┌╔Ž║Żķ_įO┴╦Ą┌ę╗╝ęČŻ▀╦ŖW╚RŻ¼ų„ę¬õN╩█╔·§r╩│ŲĘŻ¼─┐Ū░į┌╔Ž║Żėą3╝ęķTĄĻŻ¼į┌¤oÕaėą1╝ęķTĄĻĪŻ┴Ē═ŌŠ®¢|ę▓į┌Į³Ų┌▒╗é„īóį┌ĮŁ╠K╦▐▀w┬õĄž╩ū╝ęĪ░Š®¢|š█┐█│¼╩ąĪ▒Ż¼─┐Ū░ęčĮø═Ļ│╔▓┐ĘųķTĄĻĄ─╬’śI║×╝s╣żū„ĪŻ

į┌╬ęéā┐┤üĒŻ¼╬┤üĒė▓š█┐█│¼╩ąĄ─ĖéĀijc╗“įSĢ■╝»ųąį┌▀@ÄūéĆŠSČ╚ĪŻ

╩ūŽ╚╩Ū╔·§r╣®æ¬µ£╔²╝ēĪŻ▒╚╚ńŖWśĘ²R║═║ą±RNBŻ¼Š∙═©▀^į┤Ņ^ų▒▓╔Ż¼īó╔·§r│╔▒Š┤¾Ę∙ē║┐sĪŻ┴Ē═ŌŻ¼╣®æ¬µ£ģ^ė“╗»ę▓╩Ūųžę¬╠¶æĪŻļSų°ķTĄĻŽ“╚²╦─ŠĆ│Ū╩ąŽ┬│┴Ż¼ģ^ė“Ž¹┘M▓Ņ«É═╣’@ĪŻ╚¶─▄ē“Į©┴óĪ░╚½ć°╣®æ¬µ£+ģ^ė“╗»▀\ĀIĪ▒¾wŽĄŻ¼į┌▒Ż│ų║╦ą─╔╠ŲĘę╗ų┬ąįĄ─═¼Ģrņ`╗Ņ▀m┼õģ^ė“╠ž╔½Ż¼▒žīó│╔×ķųžę¬ĖéĀÄ┴”ų«ę╗ĪŻ

Ųõ┤╬╩Ū╚½Ū■Ą└▓╝ŠųĪŻ▒╚╚ń║ą±RNB─┐Ū░ėą╣┘ĘĮĄ─ąĪ│╠ą“╔╠│ŪŻ¼Ė∙ō■Č©╬╗▓╗═¼╠ß╣®ąĪĢr▀_║═┤╬╚šūį╠ßĘ■äšĪŻČ°ŖWśĘ²RĪ░ŠĆŽ┬ķTĄĻ+ąĪ│╠ą“╔╠│Ū+Ą┌╚²ĘĮŲĮ┼_Ī▒Ą─▓╝ŠųŻ¼ę▓ūīŖWśĘ²RīŹ¼FŽ¹┘Mł÷Š░╚½Ė▓╔wŻ¼ę└═ą╝┤Ģr┼õ╦═¾wŽĄŻ¼3╣½└’ĘČć·ā╚30ĘųńŖ▀_ĪŻ

╝┤Ģr┴Ń╩█╚┌║Ž╩Ū▒ž┤Ņ}ĪŻ▒╚╚ń├└łF┐ņśĘ║’┐╔¤o┐pĮė╚ļ├└łFķW┘ÅŻ¼īŹ¼F30ĘųńŖ▀_ĪŻ║ą±RNBätąĶ╝ė╦┘š¹║ŽI┴╦├┤Īó╠į§r▀_Ą╚░ó└’ŽĄ┴„┴┐╚ļ┐┌ĪŻį┌╬ęéā┐┤üĒŻ¼╬┤üĒ▀ĆąĶÅŖ╗»Ī░ŠĆ╔ŽŽ┬å╬+ĄĮĄĻūį╠ßĪ▒╚┌║ŽŻ¼īóķTĄĻ▐D╗»×ķ╝┤Ģr┴Ń╩█Ą─Ū░ų├é}ĪŻ

į┘š▀╩Ū▓Ņ«É╗»Ą─╔╠ŲĘ║═Ę■äšĖéĀÄĪŻ▒╚╚ńŖWśĘ²R├┐ų▄Č╝Ģ■═Ų│÷│¼ųĄŽĄ┴ąą┬ŲĘŻ¼ęį╬³ę²Ž¹┘Mš▀ĪŻį┌Ę■äšĘĮ├µŻ¼╬ęéā░l¼FŻ¼║ą±RNBĄ─╔ńģ^ĄĻ─Ż╩Įė╚Ųõ╬³ę²ųą└Ž─Ļ╚║¾wĪŻ▒╚╚ńį┌╔Ž║Ż╦─┤©▒▒┬ĘĄĻŻ¼ųą╬ńĢrČ╬│¼░ļöĄŅÖ┐═×ķ└Ž─Ļ╚╦Ż¼├„┴┴Ą─ŁhŠ│Īóų¦│ų¼FĮų¦ĖČĄ─įOėŗĪó╚Ōč█┐╔ęŖĄ─╔·§rŲĘ┘|Ż¼Č╝Š½£╩Ų§║Žįō╚║¾wąĶŪ¾ĪŻ▀@ĘN╔ńģ^ØB═Ė┴”š²╩Ūé„ĮyļŖ╔╠ļyęįŲ¾╝░Ą─ĖéĀÄā×ä▌ĪŻ

ĪĖ┴Ń╩█╔╠śIįušōĪ╣šJ×ķŻ¼ė▓š█┐█│¼╩ąĄ─▒¼░lĮ^ĘŪå╬╝āārĖ±æŻ¼Č°╩Ū┴Ń╩█śI╚½µ£┬Ęą¦┬╩Ą─ųžśŗĪŻąąśIīó▀M╚ļĪ░ūįėąŲĘ┼Ų+╝┤Ģr┴Ń╩█+ŠĆŽ┬├▄╝»▓╝³cĪ▒Ą─╚²ĮŪĖéĀÄļAČ╬ĪŻČ╠Ų┌┐┤Ż¼║ą±RNBæ{ĮĶöĄūų╗»┼cŽ┬│┴Ž╚░lā×ä▌ŅI┼▄Ż╗ųąŲ┌┐┤Ż¼ŖWśĘ²RĄ─ūįėąŲĘ┼Ų▒┌ēŠ╗“ļSęÄ─ŻßīĘ┼Ż╗ķLŲ┌┐┤Ż¼├└łFĪ░╝┤Ģr┴Ń╩█+ė▓š█┐█Ī▒┐╔─▄ŅŹĖ▓śIæB▀ē▌ŗĪŻ╚╗Č°Ż¼╦∙ėą═µ╝ęąĶų▒├µę╗éĆ┐Įå¢Ż║«öĄ═ār│╔×ķś╦┼õŻ¼šl─▄šµš²ūxČ«ųąć°Ž¹┘Mš▀Ą─Ī░╩Īą─ėų╩Ī┴”Ī▒Ż┐▀@ł÷æę█Ż¼▌ö┌A▓╗į┌ķTĄĻöĄ┴┐Ż¼Č°į┌├┐ę╗╝■╔╠ŲĘ▒│║¾Ą─│╔▒Š┐╠Č╚┼cė├æ¶ą┼╚╬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį