║ą±R×ķ╩▓├┤īW▓╗Ģ■╔Į─ĘŻ┐

│÷ŲĘ/Č©Į╣One

ū„š▀/└Ņē¶╚Į

į°▒╗ęĢ×ķĪ░ī”ś╦╔Į─ĘĪ▒Ą─║ą±RXĢ■åTĄĻŻ¼ūŅĮKū▀Ž“╚½├µĻP═ŻĪŻ

ūŅą┬Ž¹Žó’@╩ŠŻ¼ūŅ║¾ę╗╝ę║ą±RXĢ■åTĄĻīóė┌8į┬31╚š═ŻśIŻ¼ą¹Ėµų°ūį2020─ĻåóäėĄ─é}ā”╩ĮĢ■åTĄĻ─Ż╩Įš²╩Į═╦ł÷ĪŻ┤╦║¾Ż¼║ą±Rų╗▒Ż┴¶Ī░║ą±R§r╔·Ģ■åTĄĻĪ▒║═ų„┤“╔ńģ^š█┐█Ą─Ī░║ą±RNBĪ▒ā╔┤¾śIæBĪŻ║ą±Rā╚▓┐╚╦╩┐šJ×ķŻ¼▀@ęŌ╬Čų°║ą±Rį┌śIäš╔Ž▀Mę╗▓ĮŠ█Į╣ĪŻ

┼c┤╦═¼ĢrŻ¼║ą±R╚į╬┤Ę┼Śēī”Ė▀┘|┴┐ė├æ¶Ą─ĀÄŖZĪŻ╠įīÜ88VIPĮ³Ų┌ą┬į÷ę╗ĒŚĢ■åTÖÓ굯║ė├æ¶┐╔ŅI╚Īę╗Åłėąą¦Ų┌×ķ90╠ņĄ─║ą±RXĢ■åT¾w“×┐©ĪŻ▀@╩Ū╠įīÜ88VIP╩ū┤╬┼c║ą±RĢ■åT¾wŽĄ┤“═©Ż¼ėą═¹×ķ║ą±R§r╔·śIäšÄ¦üĒĖ³ČÓā×┘|ė├æ¶ĪŻ

Į³─ĻüĒŻ¼ć°ā╚┴Ń╩█╩ął÷Ī░Ģ■åTųŲĪ▒╔²£žŻ¼▓╗╔┘é„Įy┴Ń╩█╔╠Č╝ėą▀^įć╦«Ż¼╚╗Č°Ģ■åTĄĻĖ▀ķTÖæĄ─Ī░Ž╚ĖČ┘MĪ▒ÖCųŲŻ¼śOŲõ┐╝“×╣®æ¬µ£─▄┴”║═▀\ĀI─▄┴”Ż¼Į©įOļyĪóų▄Ų┌ķLĄ╚ļyŅ}ę▓▓╗ų╣└¦ö_║ą±Rę╗╝ęĪŻų╗╩ŪŻ¼║ą±RĄ─ų¬ļyČ°═╦Ż¼▓╗āH┼cé}ā”╩ĮĢ■åTĄĻśIæBėąĻPŻ¼ę▓║═╦³Ą─ė»└¹ē║┴”ėąĻPĪŻ

Å─░ó└’¬Ü┴ó│÷üĒ║¾Ż¼║ą±Rę╗▀ģē║┐sĘŪ║╦ą─śIæBŻ¼ę╗▀ģā×╗»ĮM┐Ś╝▄śŗ║═ķTĄĻ─Żą═Ż¼ŽŻ═¹┐┐ų°ū÷£pĘ©╩▌╔Ē╠ßą¦ĪŻ┤╦┤╬XĢ■åTĄĻĄ─┬õ─╗Ż¼╗“įSś╦ųŠų°║ą±RśIäš░lš╣ųžą─š²Å─ų„╣źųą«a▐DŽ“ĀÄŖZĖ³ÅVĘ║Ą─┤¾▒ŖŻ¼Å─Ė▀ŠĆ│Ū╩ą▐DŽ“Ž┬│┴╩ął÷ĪŻ

į┌ĖéĀÄ╝ż┴ęĄ─┴Ń╩█ąąśIųąŻ¼║ą±R─▄ʱ┼▄│÷ą┬Šų├µŻ┐

01

Å─Ī░ī”ś╦╔Į─ĘĪ▒ĄĮĪ░╚½├µĻP═ŻĪ▒

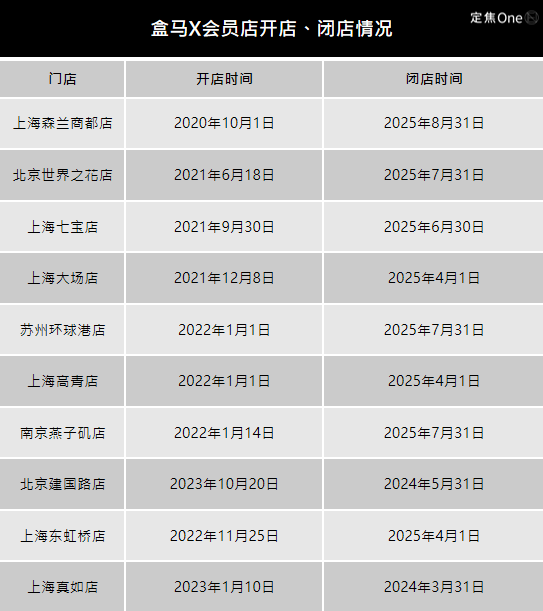

7į┬31╚šŻ¼╔Ž║Ż║ą±RXĢ■åT╔Ł╠m╔╠Č╝ĄĻ░l▓╝╣½ĖµĘQŻ¼ę“śIäšš{š¹Ż¼ŠĆŽ┬ķTĄĻīóė┌2025─Ļ8į┬31╚šŲ═Żų╣ĀIśIĪŻČ°įŁėąĄ─XĢ■åT┐©Ż¼║ą±RĘQŽÓĻPÖÓęµ▓╗╩▄ė░ĒæŻ¼╚į┐╔į┌║ą±R§r╔·ķTĄĻ└^└m╩╣ė├ĪŻ

ū„×ķ╩ū╝ęķ_śIę▓╩ŪūŅ║¾ę╗╝ę╚įį┌▀\ĀIĄ─║ą±RXĢ■åTĄĻŻ¼╔Ž║Ż╔Ł╠m╔╠Č╝ĄĻĄ─╝┤īóĻP═ŻŻ¼ęŌ╬Čų°║ą±RīóÅžĄūĖµäeé}ā”╩ĮĢ■åTĄĻ▀@ę╗śIæBĪŻ

║ą±RXĢ■åTĄĻŲ▓Įė┌2020─ĻŻ¼Įžų┴2023─ĻĄū╣▓ķ_│÷10╝ęķTĄĻŻ¼╬╗ė┌╔Ž║ŻĪó▒▒Š®Īó─ŽŠ®Īó╠Kų▌Ą╚ę╗Č■ŠĆ│Ū╩ąĪŻ▀@ę╗śIæBų„┤“Ī░ŲĘ┘|╔╠ŲĘ+Ģ■åTĘ■äšĪ▒Ż¼įOų├³SĮĢ■åT║═Ń@╩»Ģ■åTā╔ÖnŻ¼╩š┘Mś╦£╩Ęųäe×ķ258į¬/─Ļ║═658į¬/─ĻŻ¼įćłD═©▀^Ģ■åT┘Mą╬╩ĮüĒį÷╝ėė├æ¶żąįĪó╠ß╔²Ž¹┘MŅl┤╬ĪŻ

«öĢrŻ¼š²┌s╔Žé}ā”╩ĮĢ■åTĄĻį┌ć°ā╚ū▀╝tĪŻ2019─ĻŻ¼├└ć°Ģ■åTųŲ│¼╩ąCostcoŻ©ķ_╩ą┐═Ż®į┌╔Ž║Żķ_│÷ųąć°ā╚Ąž╩ūĄĻŻ¼╔·ęŌ╗▒¼Ż¼▀ĆĦäėę╗▒Ŗ▒Š═┴┴Ń╩█Ų¾śIĖ·’Lįć╦«▀@ę╗─Ż╩ĮĪŻ║ą±Rę▓ŽŻ═¹═©▀^XĢ■åTĄĻŪą╚ļųą«a╚╦╚║Ż¼Å═ųŲCostcoĄ─│╔╣”┬ĘÅĮĪŻ

į┌ķ_ĄĻ│§Ų┌Ż¼XĢ■åTĄĻį°š╣¼F│÷ę╗Č©Øō┴”Ż¼╩ūĄĻį┌ķ_śIā╔éĆį┬ā╚▒ŃīŹ¼Fė»└¹ĪŻ»B╝ėĪ░Ž¹┘M╔²╝ēĪ▒Ą─▒│Š░Ż¼XĢ■åTĄĻę╗Č╚▒╗ęĢ×ķ║ą±R╠Į╦„ą┬į÷ķL┐šķgĄ─ųžę¬ćLįćĪŻ

Ą½Å─Į³ā╔─ĻĄ─š{š¹üĒ┐┤Ż¼║ą±Rī”įōśI䚥─╩š┐sįńęčėą█E┐╔čŁĪŻ

ę╗╩ŪķTĄĻīė├µŻ¼╚ź─Ļ3į┬Ż¼╔Ž║Żšµ╚ńĄĻą¹▓╝═ŻśIŻ¼│╔×ķ║ą±RXĢ■åTĄĻķ]ĄĻĄ─Ų³cŻ¼┤╦║¾▒▒Š®Īó─ŽŠ®Ą╚ČÓĄž8╝ęķTĄĻŽÓ└^ĻP═ŻĪŻę╗╬╗ų¬Ūķ╚╦╩┐▒Ē╩ŠŻ¼ĻPĄĻ╩Ū╗∙ė┌╣½╦Šš¹¾wĄ─śIäšęÄäØŻ¼ų╗╩Ū╩▄Ė„ĄĻūŌ╝sĄ╚Ųõ╦¹ę“╦žė░ĒæŻ¼▓┼Ģ■ėąĻPĄĻĢrķg▓╗ę╗Ą─ŪķørĪŻ

Č■╩Ūæ┬įĘĮŽ“╔ŽŻ¼║ą±Rą┬╚╬CEOć└¾Ń└┌ė┌2024─Ļ3į┬╔Ž╚╬║¾Ż¼į┌╚ź─Ļ─ĻĄūĄ─╚½åTą┼ųą╠ß│÷Š█Į╣Ī░║ą±R§r╔·Ī▒┤¾ĄĻ║═Ī░║ą±RNBĪ▒│¼╩ąā╔┤¾║╦ą─śIæBæ┬įŻ¼╬┤╠ß╝░║ą±RXĢ■åTĄĻśIæBĪŻ▀@ę╗ą┼╠¢Ż¼ę▓ėĪūCų°╣▄└Ēīėī”įōśIæBæBČ╚Ą─Ė∙▒Š▐DūāĪŻ

ļm╚╗ĻP═Żäėū„▓ó▓╗═╗╚╗Ż¼Ą½į┌XĢ■åTĄĻį°▒╗╝─ėĶ║±═¹ĪóįćłDī”ś╦Costco║═╔Į─ĘĢ■åTĄĻĄ─▒│Š░Ž┬Ż¼▀@ę╗▐Dš█ę└╚╗ę²╚╦ĻPūóĪŻ

ėąÅ─śIš▀▒Ē╩ŠŻ¼XĢ■åTĄĻĄ─ĻP═ŻŻ¼▓ó▓╗ęŌ╬Čų°é}ā”╩ĮĢ■åTĄĻ─Ż╩Į▒Š╔ĒĄ─╩¦öĪŻ¼ĀI╩šå¢Ņ}▓┼╩Ūī¦ų┬įōśIäš═Żö[Ą─ĻPµIĪŻ

╩ūŽ╚Ż¼XĢ■åTĄĻļyęįŲź┼õ║ą±RĄ─GMVį÷ķL─┐ś╦ĪŻ═Ē³cLatePostį°ł¾Ą└Ż¼Įžų┴2023─ĻŻ¼XĢ■åTĄĻī”║ą±Rš¹¾wĄ─õN╩█Ņ~žĢ½Iš╝▒╚▓╗ĄĮ10%ĪŻļm╚╗▀@Ųõųą╩▄XĢ■åTķTĄĻöĄ┴┐š╝▒╚▀^Ą═Ą─Ūķørė░ĒæŻ¼Ą½╩ŪĢ■åTĄĻĮ©įOų▄Ų┌ķLŻ¼║═ć└¾Ń└┌╔Ž╚╬║¾╠ß│÷Ą─Ī░╚²─Ļ1000ā|GMVĪ▒─┐ś╦╣ØūÓ▓╗ŽÓĘ¹ĪŻ

Ųõ┤╬Ż¼═Č╚ļ│╔▒ŠĖ▀Īó┘Yį┤ųž»Bę▓╩Ūę╗┤¾å¢Ņ}ĪŻ╔Ž╩÷ų¬Ūķ╚╦╩┐ĘQŻ¼║ą±RXĢ■åTĄĻöĄ┴┐ļm╔┘Ż¼Ą½ę└╚╗ąĶę¬═Č╚ļ╚╦┴”Īó╬’┴„Ą╚│╔▒ŠĪŻÅ─║ą±Rš¹¾wśIäšČ°čįŻ¼║ą±R§r╔·║═║ą±RXĢ■åTĄĻśIäšėąę╗Č©ųž║ŽŻ¼└²╚ńĢ■åT┐©═©ė├ĪóXĢ■åTĄĻųą60%Ą─╔╠ŲĘ┼c║ą±R§r╔·ųž║ŽĄ╚Ż¼┐│Ą¶XĢ■åTĄĻ─▄Ė³╝ėŠ█Į╣║╦ą─śIäšĪŻ

02

Å─Ī░śIæB┘ɱRĪ▒ĄĮĪ░│ų└m╩▌╔ĒĪ▒

ī”ė┌║ą±RČ°čįŻ¼▀@▓óĘŪĄ┌ę╗┤╬Ī░╩▌╔ĒĪ▒ĪŻ

║ą±R§r╔·ė┌2016─Ļ1į┬į┌╔Ž║Żķ_│÷╩ūĄĻŻ¼ū„×ķ┤╦Ū░░ó└’į┌Ī░ą┬┴Ń╩█Ī▒Ą─ų„æł÷Ż¼║ą±Rį┌2018─ĻŪ░║¾ę╗Č╚░lš╣čĖ╦┘Ż¼GMV═╗ŲŲ140ā|į¬Ż¼ķTĄĻöĄ│¼100╝ęĪŻ

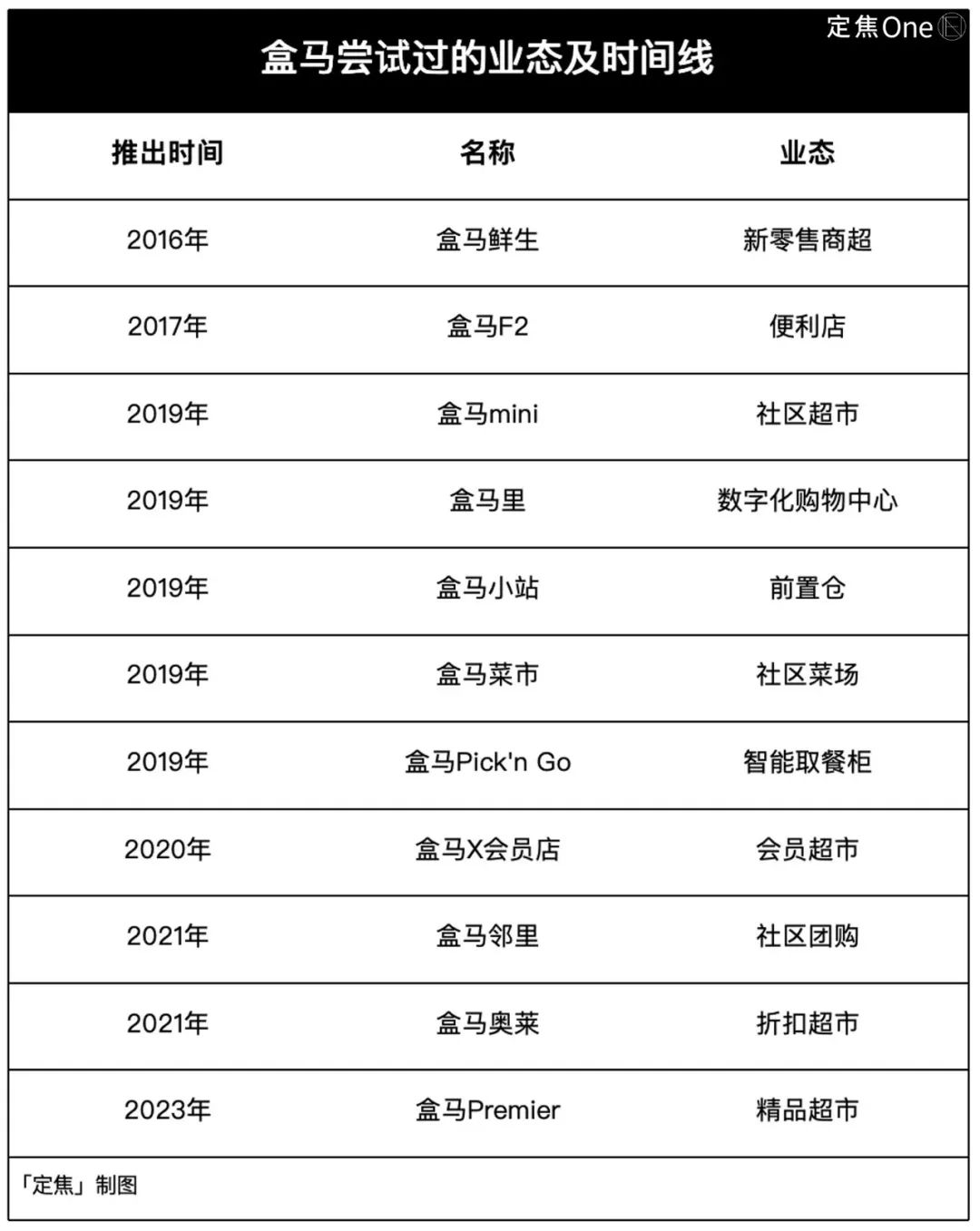

Ą½2019─ĻŲŻ¼║ą±R▀M╚ļōuö[Ų┌Ż¼Ž╚║¾ćLįć┴╦╩«ČÓĘNśIæBŻ¼░³└©Č©╬╗ą┬┴Ń╩█╔╠│¼Ą─║ą±R§r╔·Īó▒Ń└¹ĄĻ║ą±RF2Īó╔ńģ^│¼╩ą║ą±RMINIĪóöĄūų╗»┘Å╬’ųąą─║ą±R└’ĪóŪ░ų├é}║ą±RąĪšŠĪó╔ńģ^▓╦╩ął÷║ą±R▓╦╩ąĪóųŪ─▄╚Ī▓═╣±║ą±RPick'n GoĪóĢ■åT│¼╩ą║ą±RXĢ■åTĄĻĪóÓÅ└’╔╠śI║ą±RNBĪóš█┐█│¼╩ą║ą±RŖW╚RĪŻ

┐╔ęįšfŻ¼Å─Ė▀ŠĆ╩ął÷ĄĮŽ┬│┴╩ął÷Ż¼Å─╔ńģ^łF┘ÅĄĮĢ■åTųŲ│¼╩ąŻ¼Å─┤¾ĄĻĄĮąĪĄĻŻ¼║ą±RÄū║§Ė▓╔w┴╦╦∙ėąų„┴„┴Ń╩█śIæBĪŻ╚╗Č°Ż¼ė╔ė┌┘Yį┤Ęų╔óĪó═Č╚ļ«a│÷▓╗ę╗Ż¼ČÓöĄą┬śIæB╬┤─▄ą╬│╔ęÄ─Żą¦æ¬Ż¼ŅlĘ▒įćÕeę▓ī¦ų┬╠Øōp╝ėäĪĪŻ

Ę┼┤¾ęĢĮŪüĒ┐┤Ż¼║ą±RĄ─░lš╣┬ĘÅĮį┌║▄┤¾│╠Č╚╔Žę▓╩▄ĄĮ░ó└’š¹¾wæ┬įĄ─ė░ĒæĪŻ

2021─Ļ░ó└’ą¹▓╝║ą±Råóäė¬Ü┴ó╔Ž╩ąėŗäØŻ¼▓óīóŲõ╔²╝ē×ķ¬Ü┴ó╩┬śI╚║Ż¼ęŌ╬Čų°╦³ąĶę¬ūįžōė»╠ØĪŻįō─ĻĄū║ą±Rķ_╩╝╩š┐sæŠĆŻ¼īóæ┬įųžą─├„┤_×ķ║ą±R§r╔·Īó║ą±RÓÅ└’Ż©NBŪ░╔ĒŻ®║═XĢ■åTĄĻ╚²┤¾ų„┴”śIæBĪŻ

ĄĮ2023─ĻŽ┬░ļ─ĻŻ¼║ą±Råóäė┤¾ęÄ─Ż┤┘õN╗ŅäėŻ¼░³└©┤“│÷Ī░ęŲ╔ĮārĪ▒▓▀┬įŻ¼ī”ś╦╔Į─ĘĄ─ŠW╝t▒¼ŲĘ░lŲārĖ±æŻ╗═¼ĢrŻ¼║ą±R§r╔·┤¾ĘČć·═Ų▀Mš█┐█╗»Ė─įņŻ¼ęŌłDęį╠ßą¦║═ąįār▒╚╬³ę²Ė³ÅVĘ║Ą─Ž¹┘M╚╦╚║Ż¼▀@ę▓▒╗┐┤ū„╩Ū║ą±Rū▀Ž“š█┐█╗»Ą─ķ_Č╦ĪŻ

Ą½▀@ę╗▌å▀M╣źūŅĮK╬┤─▄╚ńįĖĪŻ2023─Ļ11į┬Ż¼░ó└’į┌žöł¾ųąą¹▓╝Ģ║ŠÅ║ą±R╔Ž╩ąėŗäØŻ¼ļS║¾äō╩╝╚╦║ŅęŃ═╦ą▌Ż¼ė╔CFOć└¾Ń└┌Įė╚╬CEOŻ¼ūį2019─Ļķ_╩╝Ą─æ┬įōuö[Ų┌į┌įō─ĻĄūėŁüĒ▐DŽ“Ż¼║ą±R▓Į╚ļą┬ę╗▌åš{š¹Ų┌ĪŻ

ć└¾Ń└┌╔Ž╚╬║¾Ż¼╩ūŽ╚╩Ūī”║ą±RśIäšĮYśŗ▀Mę╗▓Į╩▌╔ĒŻ¼īóæ┬įŠ█Į╣ė┌║ą±R§r╔·║═║ą±RNBā╔┤¾║╦ą─śIæBĪŻ

į┌Č©╬╗╔ŽŻ¼║ą±R§r╔·╠ß╣®╚½ŲĘŅÉ╔╠ŲĘ║═╝┤Ģr┼õ╦═Ę■䚯╗║ą±RNBäté╚ųžĪ░ė▓š█┐█Ī▒┼c╔ńģ^ė|▀_ĪŻ

ą┬┴Ń╩█īŻ╝ę§U▄SųęĮŌßīŻ¼ę╗éĆĖ▓╔wųąĖ▀Ž¹┘M╚║¾wŻ¼ę╗éĆĖ▓╔wųąĄ═Ž¹┘M╚║¾wŻ¼Å─└Ēšō╔ŽüĒųvŻ¼╗∙▒Š╔Ž═Ļ│╔┴╦š¹éĆ╩ął÷Ą─╚½Ė▓╔wĪŻ

į┌╔╠ŲĘ╔ŽŻ¼║ą±Rę▓│ų└m═Ų▀MūįėąŲĘ┼ŲŻ¼įćłD┤“įņ▓Ņ«É╗»ĪŻ§U▄SųęšJ×ķŻ¼▀@Äū─Ļ║ą±R░l┴”«aŲĘĄ─äōą┬Ż¼╚ĪĄ├┴╦ę╗ą®│╔ą¦ĪŻ

į┌Ąžė“╔ŽŻ¼║ą±R┤“Ę©’@¼F│÷Ž┬│┴┌ģä▌Ż║2024─Ļ║ą±Rą┬ķ_72╝ę║ą±R§r╔·ĄĻŻ¼Ųõųą30%╬╗ė┌Č■Īó╚²ŠĆ│Ū╩ą╝░┐hė“╩ął÷Ż╗2025─ĻėŗäØą┬ķ_Į³100╝ę║ą±R§r╔·ĄĻŻ¼▀M╚ļÄū╩«éĆą┬│Ū╩ąŻ¼╚ń╠®┼dĪó╦▐ų▌ĪóµéĮŁĄ╚Ė▀ŠĆ│Ū╩ąĄ─ų▄▀ģģ^ė“ĪŻ

▀@ę╗ŽĄ┴ąš{š¹╚ĪĄ├│§▓Į│╔ą¦Ż¼2025žö─Ļ║ą±RGMV▀_ĄĮ750ā|į¬Ż¼╩ū┤╬īŹ¼F╚½─Ļė»└¹ĪŻČ°Å─śI䚥─╩š┐s║═ė»└¹Ą─╗žüŻ¼┐╔ęį┐┤│÷║ą±Rš²ų▓Į╗žÜw┴Ń╩█▒Š┘|ĪŻ

03

Ģ■åTĄĻŽ“ū¾Ż¼š█┐█ĄĻŽ“ėę

║ą±RĮą═ŻĄ─XĢ■åTĄĻ║═└^└mč║ūóĄ─║ą±RNBŻ¼Ęųäe┤·▒Ē┴╦«öŽ┬┴Ń╩█ąąśIā╔ĘNų„┴„─Ż╩ĮĪ¬Ī¬Ģ■åTĄĻ┼cš█┐█ĄĻŻ¼ę▓ę²░lų°ąąśI╚╦╩┐ī”ė┌┴Ń╩█ąąśI▐Dą═Ą─╦╝┐╝ĪŻ

Ž╚üĒ┐┤Ģ■åTĄĻ─Ż╩ĮĪŻ

┼cé„Įy┴Ń╩█ų„ę¬┐┐╔╠ŲĘęńārĄ─ė»└¹─Ż╩Į▓╗═¼Ż¼Ģ■åTĄĻĄ─║╦ą─ė»└¹üĒį┤╩ŪĢ■åT┘MĪŻ┴Ń╩█ļŖ╔╠ąąśIīŻ╝ęĪó░┘┬ōū╔įāäō╩╝╚╦ŪfÄø▒Ē╩ŠŻ¼Ģ■åTĄĻī”ė┌╣®æ¬µ£Ą─╣▄└Ē║═▀\ĀIėąų°śOĖ▀Ą─ę¬Ū¾Ż¼▓╗āHę¬Ū¾śOų┬Ą─ąįār▒╚Ż¼ę▓ę¬Ū¾Ę¹║ŽĢ■åTī”ė┌¬Ü╠žąįĄ─ą─└ĒąĶŪ¾ĪŻ

ęį╔Į─Ę×ķ└²Ż¼Ųõ─Ė╣½╦Š╬ųĀ¢¼öĄ─2024žö─ĻöĄō■’@╩ŠŻ¼╔Į─Ęųąć°š¹¾wõN╩█Ņ~ęč═╗ŲŲ1000ā|į¬Ż¼Ģ■åTöĄ│¼▀^500╚fŻ¼─Ļ┘M╩š╚ļ│¼13ā|į¬ĪŻųąć°Ģ■åT┘Mš╝┐éĀI╩šŻ©╔Į─Ęųąć°Ż®Ą─15%Ż¼ŲõųąĖ▀Č╦ū┐įĮĢ■åTŻ©─Ļ┘M680į¬Ż®└m┐©┬╩▀_92%Ż¼╦¹éāžĢ½IĄ─õN╩█Ņ~š╝ĄĮ┐éĀI╩šĄ─60%ĪŻ▀@ęŌ╬Čų°Ż¼ų╗ėąį┌Ė▀└m┘M┬╩Ą─╗∙ĄA╔ŽŻ¼Ģ■åTĄĻ─Ż╩Į▓┼─▄šµš²┼▄═©ĪŻ

Ą½▀@ę╗─Ż╩ĮĄ─Å═ųŲŻ¼į┌╚½Ū“ĘČć·ā╚▓ó▓╗Ųš▒ķĪŻ

ŪfÄøĘQŻ¼Ģ■åTĄĻśIæB─┐Ū░āHį┌Ą┬ć°Ż©¹£Ą┬²łŻ®║═├└ć°Ż©╔Į─Ę║═CostcoŻ®½@Ą├ęÄ─Ż╗»Ż©░┘ĄĻöĄ┴┐Ż®░lš╣Ż¼Ųõ╦¹╚╬║╬ć°╝ę░³└©ųąć°Ż¼▓óø]ėąęÄ─Ż╗»Ą─Ģ■åTĄĻśIæBĪŻ

į┌ųąć°╩ął÷Ż¼ć°═ŌŠ▐Ņ^ę▓ĮøÜv┴╦ę╗▌å▒Š═┴╗»Ė─ūāĪŻ¹£Ą┬²ł▀M╚ļųąć°║¾Ż¼ė╔Ģ■åTųŲ▐DŽ“ĘŪĢ■åTųŲŻ╗Costco═žĄĻ╣ØūÓųö╔„Ż¼Įžų┴2024─ĻĄūį┌┤¾ĻæāHķ_ĄĻŲ▀╝ęŻ╗╔Į─Ęļm╚╗öUĄĻ’w╦┘Ż¼Ą½×ķ┴╦▀m┼õ▒Š═┴ŪķørŻ¼ę▓Å─įŁėąĖ▀ŠĆ╩ął÷Č©╬╗ųØuŽ“Ą═ŠĆ│Ū╩ąØB═ĖĪŻ┤╦═ŌŻ¼Ū░Č╬ĢrķgĪ░║├¹ÉėčĪ▒Ī░┴’┴’├ĘĪ▒╩┬╝■ę▓▒╗śIā╚╚╦╩┐šJ×ķ╩Ūė»└¹Ė·▓╗╔ŽöUĄĻę░ą─Ż¼ŽļÅ─▀@ą®│ŻęÄŲĘ┼ŲųąōQ╚ĪĖ▀└¹ØÖĪŻ

Č°FudiĪóMĢ■åTĄĻĄ╚▒Š═┴ŲĘ┼ŲŻ¼ę¬├┤░lš╣ųąĄ═ŠĆ│Ū╩ąŻ¼ę¬├┤ķ_ĄĻ▀M│╠ŠÅ┬²Ż¼š¹¾w▓ĮĘź┌ģė┌▒Ż╩žĪŻ

§U▄SųęĖµįVĪĖČ©Į╣OneĪ╣Ż¼Ģ■åTĄĻĄ──Ż╩Į▓ó▓╗Å═ļsŻ¼ĻPµIį┌ė┌Ų¾śI╩ŪʱįĖęŌķLŲ┌═Č╚ļĪŻ╦³ī”ė┌ć°ā╚┴Ń╩█ąąśIüĒšfĄ─┤_ėąŽļŽ¾┴”Ż¼Ą½ę▓ęŌ╬Čų°ąĶę¬Ė³ķLų▄Ų┌üĒ┤ŅĮ©│╔╩ņĄ─╣®æ¬µ£║═▀\ĀI─▄┴”ĪŻī”ė┌«öŪ░Ė³ÅŖš{ė»└¹┼cą¦┬╩Ą─║ą±RüĒšfŻ¼▀@ĘN─Ż╩Į’@╚╗├µ┼Rē║┴”ĪŻ

Č°┴Ēę╗▀ģĄ─š█┐█ĄĻŻ¼║╦ą─į┌ė┌═©▀^┐žųŲūŌĮĪó╚╦┴”╔§ų┴╣®æ¬µ£Łh╣ØĄ─│╔▒Šē║┐sŻ¼Ä¦üĒ╔╠ŲĘĮKČ╦ārĖ±Ą─Ž┬ĮĄŻ¼ų„ę¬├µŽ“ārĖ±├¶Ėąą═Ž¹┘M╚║¾w┼cŽ┬│┴╩ął÷ĪŻ

ī”ė┌║ą±RüĒšfŻ¼š█┐█ĄĻ─Ż╩ĮĖ³╝ėĘ¹║ŽŲõŲ╚Ūąė»└¹Ą─ąĶŪ¾ĪŻ

ę╗╩Ū═Č╚ļ│╔▒Š▌^Ą═ĪŻėąśIā╚╚╦╩┐ėŗ╦ŃŻ¼║ą±RXĢ■åTĄĻå╬ĄĻ─ĻūŌĮ║═╚╦┴”│╔▒Š├┐─ĻĮ³5000╚fį¬Ż¼├½└¹┬╩į┌10%-15%Ż¼▀hĄ═ė┌ąąśIŲĮŠ∙╦«ŲĮĪŻ░┤┤╦┤ų┬įėŗ╦ŃŻ¼å╬ĄĻ─ĻõN╩█Ņ~ąĶ▀_3ā|į¬▓┼─▄┤“ŲĮŻ¼Ą½į┌īŹļH▀\ĀIųąŻ¼ČÓöĄķTĄĻõN╩█Ņ~į┌1.5-2ā|į¬ĪŻ║ą±RNBČ©╬╗╔ńģ^š█┐█ąĪĄĻŻ¼░l┴”Ą═ŠĆ│Ū╩ąŻ¼į┌ūŌĮ│╔▒ŠĄ╚ĘĮ├µ▀h▓╗╝░XĢ■åTĄĻĄ─═Č╚ļĪŻ

Č■╩Ū╗žł¾ų▄Ų┌Ė³Č╠ĪŻ2023─Ļ│§Ż¼║ą±RÓÅ└’┼c║ą±RŖW╚R║Ž▓ó×ķĪ░║ą±RNB╩┬śI▓┐Ī▒Ż¼Å─įŁėą║ą±RŖW╚RŪÕ╬▓žøĄ─▄øš█┐█─Ż╩ĮŽ“Ī░ė▓š█┐█+╔ńģ^ĄĻĪ▒▐Dą═Ż¼▀@┤╬▐DŽ“ūī║ą±RćLĄĮ┴╦╠Ņ^Ż║«ö─Ļ─ĻųąŻ¼║ą±RNB╔Ž║Żįć³cķTĄĻīŹ¼F╚šõN15╚fį¬Īó├½└¹┬╩15%ĪŻ

▓╗▀^Ż¼š█┐█ĄĻę▓▓óĘŪĮ^ī”Ī░░▓╚½ģ^Ī▒ĪŻŽ┬│┴╩ął÷ĖéĀÄ╝ż┴ęŻ¼└Ž┼Ų╔╠│¼║═ļŖ╔╠Š▐Ņ^╝Ŗ╝Ŗ╚ļŠųĪŻ╚ńė└▌xį÷įOĪ░ĄĻųąĄĻĪ▒─Ż╩Į═Ų▀Mš█┐█╗»Īó╬’├└╝ė╦┘▓╝ŠųĪ░╬’├└│¼ųĄĪ▒Īóųą░┘ķ_įOė▓š█┐█ĄĻĪ░ąĪ░┘╗▌Ī▒Ż¼Š═▀BŠ®¢|Č╝╝ė┤aė▓š█┐█▓╝ŠųŻ¼ō■ūŅą┬Ž¹ŽóŻ¼Š®¢|š█┐█│¼╩ąį┌▒▒Š®įć³cę╗─Ļ║¾Ż¼īóį┌ĮŁ╠KĪó║ė▒▒Ą╚Ąž▀Bķ_╬ÕĄĻĪŻ

¤ošō╩ŪĢ■åTĄĻ▀Ć╩Ūš█┐█ĄĻŻ¼║ą±RĄ─▀xō±▓╗─▄┤·▒ĒąąśIĄ─ų„┴„┌ģä▌Ż¼Ą½ī”ė┌ć└¾Ń└┌╠ß│÷Ą─Ī░Š█Į╣ų„śIĪóė»└¹ā׎╚Ī▒─┐ś╦Č°čįŻ¼▀@ĘN╗žÜw╗∙▒Š▒PĄ─ĘĮŽ“Ż¼╗“įS╩ŪĖ³¼FīŹę▓Ė³Ų╚ŪąĄ─▀xĒŚĪŻĮėŽ┬üĒŻ¼║ą±R─▄ʱį┌┴Ń╩█▀@ķT┐Ó╔·ęŌųą│ų└m╩žūĪ└¹ØÖĪó┼▄│÷ą¦┬╩Ż¼╚į┤²Öz“×ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį