▓ĮŌĀöĀö▓╗┼▌▓ĶŻ¼įŁ▓─┴Žš╝▒╚50%Ą─╔·ęŌšlį┌ū÷

│÷ŲĘ/╩ąŽ¾

ū„š▀/╣┼žź

Ī░Ė▀å╬┴┐Ż¼Ė▀╗ŅäėŻ¼Ė▀│╔▒ŠĪŻĪ▒ėąķ_┴╦ČÓ╝ęķTĄĻĄ─╝ė├╦╔╠ī”ĪĖ╩ąŽ¾Ī╣┐éĮYĀöĀö▓╗┼▌▓Ķ▀@ķT╔·ęŌĢrĘQŻ║Ī░å╬┴┐║▄┐╔ė^Ż¼ę╗ą®▓╗ÕeĄ─å╬ĄĻ┐╔ęįū÷ĄĮ22╚fĄ─į┬┴„╦«Ż¼Ą½╩ŪŲĘ┼ŲĄ─Ė„ĘNā×(y©Łu)╗▌╗Ņäė╠½ČÓ┴╦Ż¼īŹļHĄĮ╩ų▓Ņ▓╗ČÓ15╚fĪŻĪ▒

Ī░▀@ą®ÕX└’├µ▀Ćėąę╗éĆ┤¾Ņ^╩ŪįŁ▓─┴Ž│╔▒ŠŻ¼─▄ē“š╝ĄĮ50%ęį╔ŽŻ¼┐█═Ļ▀@ą®╝ė╔ŽĘ┐ūŌĪó╚╦┴”Īó╦«ļŖĄ╚│╔▒ŠŻ¼ā¶└¹ØÖ▓Ņ▓╗ČÓ╚²╦─Ū¦ēKÕXĪŻĪ▒▀ĆėąķL╔│Ąžģ^(q©▒)Ą─įōŲĘ┼ŲĄĻķL═Ė┬ČŻ║Ī░▀@éĆ╔·ęŌŠ═╩Ū┐┤ų°¤ß¶[Ż¼╬ęéā└Ž░Õšf╦¹5į┬Īó6į┬▀@ā╔éĆį┬║Žėŗų╗┘Ź┴╦ā╔╚²╚fĪŻĪ▒

Å─ŲĘ┼ŲęĢĮŪüĒ┐┤Ż¼öĄō■▒Ē¼F┐╔─▄Ė³ā×(y©Łu)ąŃę╗ą®ĪŻō■ĪČę”╠m YvonneĪĘūį├Į¾wūŅą┬Ž¹ŽóŻ¼ĀöĀö▓╗┼▌▓Ķ2024─Ļā¶└¹ØÖ╝s×ķ7000╚fį¬Ż¼2025─ĻŅAėŗīŹ¼Fā¶└¹ØÖ3ā|į¬ĪŻęį1200ķTĄĻ╣└╦ŃŻ¼ŽÓ«öė┌╚ź─Ļå╬ĄĻā¶└¹ØÖ┐╔ęį┘ŹĄĮīóĮ³6╚fį¬ĪŻ

▀@éĆöĄūųį┌ąąśI(y©©)ųą▓ó▓╗╦ŃĄ═ĪŻęį░į═§▓Ķ╝¦×ķ└²Ż¼2022─ĻķTĄĻęÄ(gu©®)─Żį┌1000╝ęū¾ėęĢrŻ¼ā¶└¹ØÖ╠Øōp9072╚fį¬Ż╗Ą½ĄĮ2023─ĻöUÅłų┴3500╝ęķTĄĻ║¾čĖ╦┘┼ż╠ØŻ¼īŹ¼Fā¶└¹ØÖ8ā|į¬Ż╗2024─ĻķTĄĻŲŲ6000╝ęĢrŻ¼Ė³╩Ūę╗┼e└ŁĖ▀ų┴│¼25ā|į¬Ą─ā¶└¹ØÖĪŻ

┐╔ęŖŻ¼ęÄ(gu©®)─Żą¦æ¬ī”ė┌ė»└¹─▄┴”Ą─ų¦ō╬ū„ė├Ż¼į┌ąąśI(y©©)ųąśO×ķĻPµIĪŻ

┐╔─▄╩Ū×ķ┴╦▀Mę╗▓Į╠ß╦┘Ż¼Į³Ų┌ĀöĀö▓╗┼▌▓Ķę▓├▄╝»╔ŽŠĆę╗ŽĄ┴ąäėū„ĪŻŽ╚╩ŪūŅĮ³Ą─ļŖ╠▌ÅVĖµųąŻ¼ĀöĀö▓╗┼▌▓ĶšłüĒ╩µõ┐ō·╚╬ŲĘ┼Ų┤·čį╚╦Ż¼▓óĖ▀š{ą¹▓╝╩ūäō(chu©żng)Ą─Ī░└¾ų”▒∙ßäĪ▒└█ėŗ╩█│÷3800╚f▒ŁĪŻŠoĮėų°Ż¼ŲĘ┼Ųėųę╗┐┌ÜŌī”═Ō░l(f©Ī)▓╝╦─ĒŚ╩ął÷Ąž╬╗┬Ģ├„Ż║└¾ų”▒∙ßäąąśI(y©©)╩ūäō(chu©żng)Īó├ūßäŅÉ─╠▓ĶõN┴┐Ą┌ę╗ĪóąąśI(y©©)į÷╦┘Ą┌ę╗ĪóūŅ╩▄─Ļ▌p╚╦ÜgėŁŲĘ┼ŲĪŻ

æ{ĮĶ▀@╠ūĮM║Ž╚ŁŻ¼ĀöĀö▓╗┼▌▓Ķ┐ņ╦┘į┌Ž¹┘Mš▀Č╦Į©┴óŲ┴„┴┐šJų¬Ą─Ė▀ĄžĪŻĄ½šŠį┌╝ė├╦╔╠ęĢĮŪŻ¼▀@ķT┤“ų°Ī░╚²Ė▀Ī▒ś╦║ץ─╔·ęŌŻ¼ę└╚╗ėą┤²▀Mę╗▓Įā×(y©Łu)╗»╩šęµ─Żą═Ī¬Ī¬ė╚Ųõ╩Ūį┌ūī╝ė├╦╔╠Ī░šµĮ░ūŃyĪ▒┘ŹĄĮÕX▀@╝■╩┬╔ŽĪŻ

ꬎļÅ─ą┬õJŲĘ┼Ų▄S╔²×ķų„┴„ŲĘ┼ŲŻ¼āH┐┐┬Ģ┴┐▀Ć▓╗ē“Ż¼Ė³ĻPµIĄ─Ż¼╩Ū╚ń║╬░č¤ßČ╚▐D╗»×ķę╗╠ū┐╔│ų└m(x©┤)Ą─ė»└¹ÖCųŲĪŻ

01

įŁ▓─┴Žš╝▒╚50%Ą─╔·ęŌšlį┌ū÷

Ī░įŁ▓─┴Žš╝▒╚┐╔ęį▀_ĄĮ50%ęį╔ŽŻ¼╝ė╔Žę╗ą®ā×(y©Łu)╗▌╗ŅäėŻ¼ļm╚╗ŲĘ┼Ų¤ßČ╚ĦüĒĄ─┴„╦«▓╗ÕeŻ¼Ą½╩Ū╝ė├╦╔╠Žļę¬┘ŹÕX▓ó▓╗╚▌ęūĪŻĪ▒╔Ž╩÷╝ė├╦╔╠═┬▓█ĪŻō■öĄō■Įy(t©»ng)ėŗŻ¼─┐Ū░ų„┴„Ą─ÄūéĆ╔Ž╩ą▓Ķ’ŗŲĘ┼ŲĄ─įŁ▓─┴Ž│╔▒Š╗∙▒Šį┌35%-45%Ą─ģ^(q©▒)ķgĪŻ

ĪĖ╩ąŽ¾Ī╣┤╦Ū░║═░į═§▓Ķ╝¦Ą─Ņ^▓┐╝ė├╦╔╠Į╗┴„ĢrŻ¼ę╗éĆų„┴„Ą─╝ė├╦╣▓ūR╩ŪŻ║ū÷▓═’ŗ╝ė├╦ų„ę¬┐┤ā╔éĆę¬╦žŻ¼ę╗éĆ╩ŪŲĘ┼Ų¤ßČ╚Ż¼╚ń╣¹ø]ėą¤ßČ╚Ż¼ųv╩▓├┤Č╝ø]ėąė├Ż╗┴Ēę╗éĆŠ═╩ŪöĄō■─Żą═Ż¼╩│▓─│╔▒ŠĢ■▓╗Ģ■│¼▀^35%ĪŻ

Ī░Ė▀▀^40%▀@éĆ╩ŪĘŪ│Ż├¶ĖąĄ─ĪŻų╗ę¬│¼▀^40%Ż¼╬ę┐╔ęįų▒Įž┴╦«öĄ─ĖµįV─ŃŻ¼▀@éĆ╔·ęŌø]Ę©ū÷Ż¼ū÷▓╗┴╦Ż¼ę╗³c╚▌ÕeąįČ╝ø]ėąĪŻ│²ĘŪ─ŃėąĘŪ│ŻĖ▀Ą─į┬┴„╦«üĒų¦ō╬╦¹Ż¼─Ń▓┼ėą┐╔─▄┘ŹĄĮÕXŻ¼▓╗╚╗Ą─įÆ─Ńū÷▓╗Ž┬╚źĄ─ĪŻĪ▒

Å─öĄō■üĒ┐┤Ż¼ęįįŁ┴Ž│╔▒Šš╝▒╚įu╣└ę╗ķT▓Ķ’ŗ╔·ęŌŠ▀ėąę╗Č©£╩┤_ąįĪŻėą╚»╔╠Įy(t©»ng)ėŗĄ─╔Ž╩ą▓Ķ’ŗå╬ĄĻ─Żą═öĄō■’@╩ŠŻ¼─┐Ū░ų„┴„Ą─╬Õ┤¾╔Ž╩ą▓Ķ’ŗŲĘ┼ŲųąŻ¼╩│▓─│╔▒Š│¼▀^40%Ą─ŲĘ┼Ųų„ę¬╩Ū╣┼▄°║═├█č®▒∙│Ūā╔éĆ╚fĄĻŲĘ┼ŲŻ¼╬╗ė┌45%-49%Ą─ģ^(q©▒)ķgĘČć·ĪŻ

Ųõųą╣┼▄°ų„┤“éĆ¾wæ¶╝ė├╦╔╠Ż¼╝ė├╦š▀ÆĻĄ├╩Ū╠µ┤·åT╣ż╩ĪŽ┬Ą─ą┴┐ÓÕXĪŻ├█č®▒∙│Ūū▀Ą─╩Ū▒Ī└¹ČÓõNĄ─ąįār▒╚┬ĘŠĆŻ¼╝ė├╦╔╠ÆĻĄ├╩ŪČÓĄĻ┴„╦«Ž┬śOų┬ą¦┬╩Ą─ÕXĪŻ▒M╣▄╚ń┤╦Ż¼Ė³Ė▀Ą─įŁ┴Ž│╔▒Š▀Ć╩Ū╩╣Ą├▀@ą®ŲĘ┼ŲĄ─╝ė├╦╔╠└¹ØÖĄ═ė┌░į═§▓Ķ╝¦ĪŻ

ĪĖ╩ąŽ¾Ī╣─├ĄĮĄ─ĄĻõüĀI╩šĮžłD’@╩ŠŻ¼ę╗╝ęį┬õN9000ČÓå╬Ą─ķTĄĻŻ¼ĀI╩š┴„╦«23╚fū¾ėęŻ¼īŹ╩š15╚fū¾ėęĪŻ

ŲõųąīŹ╩š║═┴„╦«ų«ķgĄ─Ą┌ę╗īė┐s╦«Ż¼üĒūįš╝▒╚56%ū¾ėęĄ─═Ō┘uėåå╬Ż¼ŽÓ▒╚ĄĮĄĻå╬Ģ■ėąĖ³ČÓĄ─ā×(y©Łu)╗▌╗ŅäėĪŻīŹ╩šĄĮ╩ųų«║¾Ż¼Ą┌Č■īėė░Ēæā¶└¹ØÖĄ─┐s╦«Š═╩Ūš╝▒╚50%Ą─įŁ┴Ž│╔▒ŠĪŻō■┴╦ĮŌŻ¼Ė▀░║Ą─įŁ┴Ž│╔▒ŠŻ¼ų„ę¬║═Ųõ▀\ĀI─Ż╩ĮėąĻPĪŻ

ėąĮėĮ³įōŲĘ┼ŲĄ─ā╚▓┐╚╦╩┐═Ė┬ČŻ║Į³Ų┌äéČ╦Ą¶Ą─ę╗éĆ╝┘╣®æ¬µ£Ą─ĖC³cŻ¼įŁ▓─┴Ž│╔▒ŠĖ▀ī¦ų┬Ą─╦Į▓╔¼FŽ¾╚į╚╗▀Ć╩Ūų╬└Ēųž×─ģ^(q©▒)ĪŻō■┴╦ĮŌŻ¼║═ų„┴„╝ė├╦ŲĘ┼Ų┐é▓┐ę╗īė┐█³cĄ─▀\ĀI─Ż╩Į▓╗═¼Ż¼─┐Ū░ĀöĀö▓╗┼▌▓ĶĄ─įŁ┴ŽąĶę¬Įø▀^ŲĘ┼ŲĘĮ║═┤·└Ē╔╠Ą─ā╔īė┐█³cĪŻ

ø]ėąśOų┬ą¦┬╩Ą─▀\ĀI─Ż╩ĮŽ┬Ż¼═∙═∙ī¦ų┬╝ė├╦╔╠ĄĮ╩ųĄ─įŁ▓─┴Ž│╔▒Š▀hĖ▀ė┌Ųõ╦¹ŲĘ┼ŲĪŻęį▓Ķ╚~×ķ└²Ż¼╩ął÷50į¬ę╗Į’Ą─▓Ķ╚~Ż¼╝ė├╦╔╠Å─┐é▓┐▀Mžø│╔▒Š180į¬ĪŻ

▓╗▀^ĀöĀö▓╗┼▌▓ĶŲĘ┼Ų┐é▓┐į°ī”═Ō┬Ģ├„Ż¼į┌╚½ć°ø]ėą╚╬║╬ą╬╩ĮĄ─╝ė├╦┤·└ĒĪŻ

ę╗ą®┐╝▓ņ▀^įōŲĘ┼ŲĄ─Ņ^▓┐▓Ķ’ŗ╝ė├╦╔╠═Ė┬ČŻ║Ī░▀@éĆŲĘ┼ŲĄ─┴„╦«▓╗ÕeŻ¼╝ė╔Ž┐é▓┐ū÷Ą─ę╗ą®┤·čį╗Ņäė║═ŲĘ┼ŲĀIõNŻ¼ŽÓī”Ą═Ą─╝ė├╦ķTÖæŻ¼ī”ė┌▓╗╔┘▒╗ų„┴„▓Ķ’ŗŲĘ┼ŲŠ▄Į^Ą─äō(chu©żng)śI(y©©)š▀▀Ć╩Ū║▄ėąšT╗¾┴”Ą─ĪŻĪ▒

02

Š▐Ņ^┐pŽČŽ┬Ą─ą┬ä▌┴”

š¹éĆ▓Ķ’ŗ╩ął÷Ą─╝ė├╦╣Ø(ji©”)ūÓŻ¼ęčĮø▒╗Ī░╔Ž╩ąĪ▒▀@Ą└Ęų╦«ÄXäØķ_┴╦ĪŻ

ę╗▀ģ╩ŪęčĮø╔Ž╩ą╗“ø_┤╠╔Ž╩ąĄ─Ņ^▓┐ŲĘ┼ŲŻ¼ķ_╩╝╝»¾w╩šŠo╝ė├╦Ī░╠ßķTÖæĪ▒ĪŻ├█č®▒∙│Ūį┌šą╣╔Ģ°└’īæĄ├║▄ų▒░ūŻ║2023─ĻŻ¼╚½ć°▀fĮ╗╝ė├╦╔ĻšłĄ─ų╗ėą▓╗ĄĮ5%▒╗┼·£╩ĪŻ▓Ķ░┘Ą└ę▓ŅÉ╦ŲŻ¼ų╗ėą╝s7%Ą─║“▀x╚╦ūŅĮK─├ĄĮ╝ė├╦┘YĖ±ĪŻ

▒│║¾▀ē▌ŗ▓╗ļy└ĒĮŌŻ║ę╗╩ŪŲĘ┼Ų╗∙öĄęčĮøūŃē“┤¾Ż¼▓╗ąĶę¬┐┐Ę┼┴┐öUÅłŻ╗Č■╩Ū╔Ž╩ąŲ¾śI(y©©)Ą├┐╝æ]ŲĘ┼Ųą╬Ž¾║═▀\ĀIĘĆ(w©¦n)Č©ąįŻ¼┼▄±R╚”Ąž│╔×ķ▀^╚ź╩ĮĪŻė┌╩ŪŻ¼Ņ^▓┐ŲĘ┼ŲĄ─╝ė├╦╣Ø(ji©”)ūÓūā┬²Ż¼öUÅłĘĮ╩Į┌ģė┌ĘĆ(w©¦n)ĮĪĪŻ

Č°┴Ēę╗▀ģŻ¼ät╩Ū┴Ēę╗ĘN╣╩╩┬ĪŻ─Ūą®▀Ćø]╔Ž╩ąĄ─▀BµiŲĘ┼ŲŻ¼ķ_╩╝ų„äėĪ░ĮĄķTÖæĪ▒Ż¼Ę┤Ž“ōņŲŅ^▓┐ŲĘ┼Ų┐┤▓╗╔ŽĄ─╝ė├╦╔╠Ī¬Ī¬▀@┼·╚╦ę▓įćłDį┌Š▐Ņ^┐pŽČ└’ōņĮūėŻ¼╝»¾w┼§Ųę╗éĆéĆą┬Ą─ŠW╝tŲĘ┼ŲĪŻ

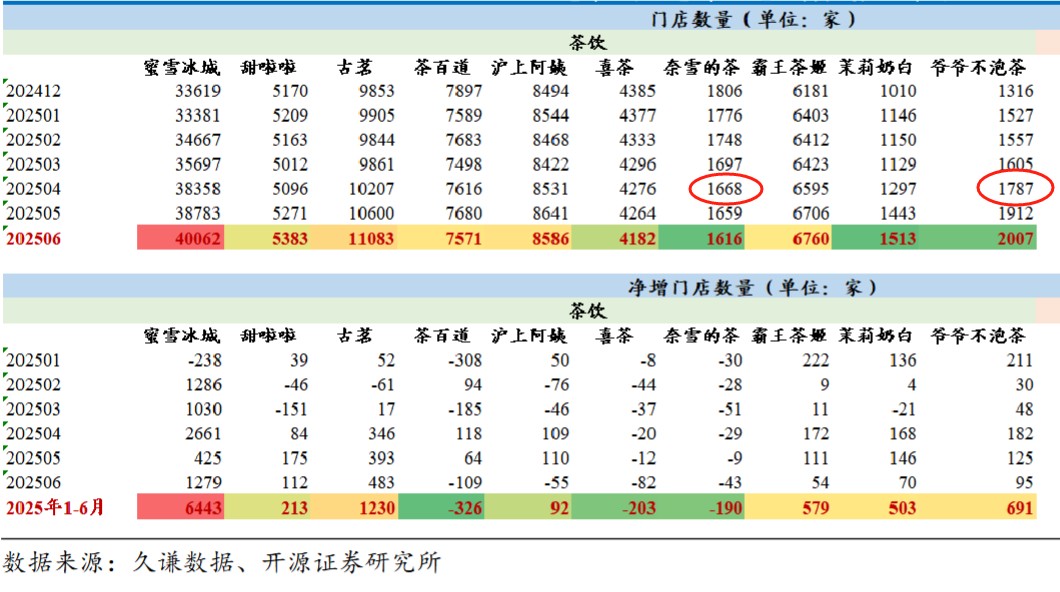

Įžų╣ĄĮĮ±─Ļ4į┬Ż¼ĀöĀö▓╗┼▌▓Ķęį1778╝ęķTĄĻ┐éöĄ┴┐Ę┤│¼─╬讯¼▄Q╔Ē▓Ķ’ŗą┬ä▌┴”Ż¼ŲĮŠ∙├┐╠ņķ_│÷2.7╝ęĪŻ

▀^╚źę╗─ĻŻ¼ī”ė┌▀@éĆą┬õJŲĘ┼ŲŻ¼╩ął÷Ą─┬Ģę¶Ęų×ķā╔ĘNŻ║ę╗ĘN╩ŪÄū║§š¹éĆą┬▓Ķ’ŗąąśI(y©©)═µ╝ęČ╝▓╗╚▌║÷ęĢĄ─į÷ķL╦┘Č╚Ż¼āHė├ę╗─Ļķ_│÷Ū¦ĄĻŻ¼Įėų°╚ź─ĻĄū┬ō║Žäō(chu©żng)╩╝╚╦ė┌¹É─╚║░│÷2025─Ļø_┤╠5000ĄĻĄ──┐ś╦ĪŻ

ķ_į┤ūC╚»Įy(t©»ng)ėŗöĄō■’@╩ŠŻ¼Įžų┴ĄĮ6į┬Ę▌Ż¼ĀöĀö▓╗┼▌▓Ķ╚½ć°╣▓ėŗ2007╝ęķTĄĻĪŻŲõųą1-6į┬Ę▌Ęųäeą┬į÷211Īó30Īó48Īó182Īó125Īó95╝ęŻ¼š¹éĆ╔Ž░ļ─Ļ║Žėŗā¶į÷ķL691╝ęĪŻū„×ķī”▒╚Ż¼╚ź─Ļ─├ĄĮ░ó└’╚┌┘YĄ─ą┬õJŲĘ┼Ų▄į└“─╠░ū═¼Ų┌ā¶į÷503╝ęĪŻ

į┌ų„┴„─╠▓ĶŲĘ┼ŲųąŻ¼ų╗ėą├█č®▒∙│Ū║═╣┼▄°į┌╔Ž░ļ─ĻĘųäeęį6443╝ę║═1230╝ęĄ─ā¶į÷ķTĄĻöĄ┴┐Ż¼┼▄┌A▀@ę╗▓Ķ’ŗą┬ä▌┴”ĪŻĄ½╩Ū╚ń╣¹ōQ╦Ń×ķķTĄĻį÷╦┘Ą─įÆŻ¼╔Ž░ļ─Ļ▒Ż│ų66%ķTĄĻį÷╦┘Ą─ĀöĀö▓╗┼▌▓Ķ╚į╚╗ōĒėąĮ^ī”Ą─į÷╦┘ŅIŽ╚ā×(y©Łu)ä▌ĪŻ

▒M╣▄╚ń┤╦Ż¼░┤šš▀@ę╗į÷╦┘┌ģä▌Ż¼ĀöĀö▓╗┼▌▓ĶĮ±─Ļ─ĻĄūāHėą═¹▀_ĄĮ3000╝ęŻ¼ŠÓļxø_┤╠5000╝ęķTĄĻĄ──┐ś╦ėąų°├„’@▓ŅŠÓĪŻ

ę“┤╦ėą┴Ēę╗ĘN┬Ģ궚J×ķŻ¼─µä▌┐±’jĄ─ĀöĀö▓╗┼▌▓Ķ▀_ĄĮŪ¦ĄĻų«║¾═Ļ│╔0-1Ą─įńŲ┌ļAČ╬Ż¼Ą½╩Ū1-10Ą─ļAČ╬┐╔─▄├µ┼RķTĄĻį÷ķLų«═ŌĄ─ā╚▓┐ĮM┐Ś┴”Īó═Ō▓┐╣®æ¬µ£Ą╚ŲĘ┼ŲĄ─ā╚╣”┐╝“×ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▒M╣▄╩ął÷¤ßČ╚ŠėĖ▀▓╗Ž┬Ż¼ĀöĀö▓╗┼▌▓Ķį┌┘Y▒Š╩ął÷─┐Ū░╔ą╬┤ėą╣½ķ_Ą─╚┌┘YėøõøĪŻĖ∙ō■├└łFŲĮ┼_2024─Ļ╚½ć°╠³c’ŗŲĘŅÉĖ▀į÷╦┘¤ß╦čį~’@╩ŠŻ¼¤ßČ╚TOP3Ęųäe×ķŻ║ĀöĀö▓╗┼▌▓ĶŻ©194.9%Ż®Īó░į═§▓Ķ╝¦Ż©167.5%Ż®Īó▄į└“─╠░ūŻ©127%Ż®ĪŻ

▄į└“─╠░ūį┌╚ź─Ļ─├Ž┬┴╦▓Ķ’ŗ┘ÉĄ└╬©ę╗ę╗╣Pā|į¬╝ē╚┌┘YŻ¼░į═§▓Ķ╝¦ätį┌─Ļ│§│╔╣”Ė░├└╔Ž╩ąŻ¼Č■š▀Č╝═Ļ│╔┴╦Ī░¤ßČ╚Ī¬╝ė├╦Ī¬┘Y▒ŠĪ▒ų«ķgĄ─ķ]Łh(hu©ón)ĪŻŽÓ▒╚ų«Ž┬Ż¼¤ßČ╚░±Ą┌ę╗Ą─ĀöĀö▓╗┼▌▓ĶŻ¼ų┴Į±▀Ćø]ėą╣½ķ_├„┤_Ą─┘Y▒Šäėū„ĪŻ

┤╦Ū░Įė╩▄├Į¾w▓╔įLĢrŻ¼ĀöĀö▓╗┼▌▓Ķ╣½╣▓╩┬äš┐é▒O(ji©Īn)äóŚØĘQŻ║Ī░«öą┬▓Ķ’ŗ═¼ąąė├╚┌┘YŅ~įņä▌ĢrŻ¼╬ęéāĖ³įĖęŌ░č┘Yį┤═ČŽ“«aŲĘčą░l(f©Ī)ĪŻĪ▒═¼Ģr╦¹═Ė┬ČŻ║Ī░╬ęéāų┴Į±╬┤Įė╩▄╚╬║╬╚┌┘YŻ¼╦∙ėą┘YĮŠ∙üĒūįäō(chu©żng)╩╝╚╦ūįėą═Č╚ļĪŻĪ▒

ūŅą┬Ą─╩ął÷Ž¹Žó╩ŪŻ¼ō■ĪČę”╠m YvonneĪĘūį├Į¾wŽ¹ŽóŻ¼ĀöĀö▓╗┼▌▓Ķš²ęį20ā|į¬Ī¬25ā|į¬╣└ųĄīżŪ¾╚┌┘YŻ¼ęčėąŅ^▓┐├└į¬╗∙Į╔ŽĢ■ĪŻ

ī”┤╦Ż¼ę╗╬╗▓Ķ’ŗÅ─śI(y©©)š▀įuārŻ║Ī░Ž¹┘M╩ął÷Ą─¤ßČ╚Ż¼Ģ■Ħäė╝ė├╦╔╠Ą─¤ßŪķŻ¼╝ė├╦╔╠Ą─¤ßŪķŻ¼ėųĘ┤▀^üĒ╬³ę²┘Y▒Š╩ął÷Įķ╚ļĪŻų╗ėą▀@╚²š▀ą╬│╔ķ]Łh(hu©ón)Ż¼▓┼╦ŃĮ©┴ó┴╦ę╗éĆšµš²Ą─ŲĘ┼Ų╣▓ūRĪŻĪ▒

▀@╬╗╚╦╩┐▀Mę╗▓ĮųĖ│÷Ż║Ī░▓ó▓╗╩Ūšf─├ĄĮ═Č┘YĄ─ŲĘ┼Ųę╗Č©─▄┼▄│÷üĒŻ¼Ą½Å─īŻśI(y©©)žöäš═Č┘Y╚╦Ą─ĮŪČ╚Ż¼┘Y▒Š─▄▓╗─▄▀Mł÷Ż¼ų┴╔┘šf├„▀@éĆŲĘ┼ŲĄ─å╬ĄĻ─Żą═╩Ū│╔┴óĄ─ĪŻĪ▒╦¹┼e└²ĘQŻ¼Ī░▒╚╚ń▓ĶŅüÉé╔½Ż¼╝┤╩╣ø]ėą╚½ć°┤¾öUÅłŻ¼ę▓─├ĄĮ┴╦▓╗╔┘┘YĘĮĄ─šJ┐╔┼c┘YĮĪŻĪ▒

03

▓╗─Ļ▌pĄ─ą┬õJŲĘ┼Ų

ļm╚╗2024─Ļ▓┼▀M╚ļŪ¦ĄĻļAČ╬Ż¼Ą½ĀöĀö▓╗┼▌▓Ķ▓ó▓╗╩Ūę╗éĆ▓Ķ’ŗą┬╩ųĪŻ

╩┬īŹ╔ŽŻ¼į┌╝ė╦┘ķ_ĄĻų«Ū░Ż¼ĀöĀö▓╗┼▌▓Ķį┌ą┬▓Ķ’ŗąąśI(y©©)Ą─┤µį┌Ėą▓ó▓╗ÅŖŻ¼║▄ČÓŽ¹┘Mš▀╔§ų┴┐╔─▄Č╝ø]┬Āšf▀^ĪŻĄ½╦³ŲõīŹ╩Ūę╗éĆį┌2018─ĻšQ╔·ė┌╬õØhĄ─ą┬▓Ķ’ŗŲĘ┼ŲŻ¼▒╦Ģrš²╩ŪŽ▓▓ĶĪó─╬讥─³SĮĢr┤·ĪŻ

ĀöĀö▓╗┼▌▓ĶūŅ│§├¹ūųŲõīŹĮąĪ░ĀöĀö┼▌Ą─▓ĶĪ▒Ż¼╚Īūįų▄Į▄éÉĄ─═¼├¹ĖĶŪ·Ż¼ę╗╩Ūäō(chu©żng)╩╝╚╦×ķ┴╦ų┬Š┤┼╝Ž±Ż¼Č■ŲõīŹę▓ėą▓õ¤ßČ╚Ą─ęŌ╬ČĪŻ

«öĢrų„ę¬╩█┘uŲĘŅÉųąęÄ(gu©®)ųąŠžŻ©╚ń▓©░į─╠▓ĶĪóŽ╔▓▌─╠▓ĶĄ╚│ŻęÄ(gu©®)┼_╩Į─╠▓Ķ«aŲĘŻ¼ęį╝░ųź╩┐▄°▓ĶĪó§r╣¹▓ĶĄ╚«öĢr▌^╗Ą─ŲĘŅÉŻ®Ż¼«öĢrį┌ą┬▓Ķ’ŗąąśI(y©©)ųą▓ó▓╗│÷├¹Ż¼ų╗į┌╬õØh«öĄžōĒėąę╗Č©ų¬├¹Č╚Ż¼ķ_│÷20╝ęū¾ėęų▒ĀIĄĻĪŻ

üĒĄĮ2020─ĻŻ¼įōŲĘ┼Ų▀Mąąæ(zh©żn)┬įš{š¹Ż║ą╬Ž¾2.0╔²╝ēŻ¼Č©╬╗╦«╣¹§r▓ĶĪŻĄ½┤╦Ģr▀@éĆŲĘ┼Ųę└╚╗─¼─¼¤o┬äŻ¼āH╩Ū╬õØhĄ─ģ^(q©▒)ė“ąįŲĘ┼ŲĪŻų▒ĄĮ2022─ĻŻ¼│÷ė┌░µÖÓ┐╝æ]Ż¼ŲĘ┼Ųš²╩ĮĖ³├¹×ķĪ░ĀöĀö▓╗┼▌▓ĶĪ▒Ż¼▓óķ_åó╔²╝ēöUÅłų«┬ĘĪŻ

▀@ę╗─ĻĀöĀö▓╗┼▌▓Ķš²╩Įķ_Ę┼╝ė├╦Ż¼ęį▌^Ą═ķTÖæĄ─╝ė├╦Ż¼Š½£╩Õ^Č©┴╦Č■╚²ŠĆ╩ął÷Ą─═Č┘Yš▀│ą╩▄─▄┴”Ż¼╚ńĮ±Ą─ķTĄĻ▒ķ▓╝╚½ć°ČÓéĆ╩ĪĘ▌Ż¼Å─ę╗éĆ║■▒▒ĄžĘĮŲĘ┼ŲĢx╔²×ķ╚½ć°ąįŲĘ┼ŲĪŻ

ī”ė┌ķ_Ę┼╝ė├╦Ż¼ĀöĀö▓╗┼▌▓Ķ┬ō║Žäō(chu©żng)╩╝╚╦ė┌¹É─╚į°▒Ē╩ŠŻ¼ę¬ū÷ę╗éĆ╚½ć°ęÄ(gu©®)─Ż▀Bµi╗»ŲĘ┼ŲŻ¼Į^ī”▓╗─▄āHāHū▀ų▒ĀI─Ż╩ĮĪóę╗╝ęę╗╝ę═žĄĻŻ¼Č°ę¬░č║Žū„╗’░ķéāĄ─┴”┴┐š{äėŲüĒŻ¼ĮĶ╦¹éāĄ─┴”┴┐░čŲĘ┼Ų║╦ą─ā×(y©Łu)ä▌Ę┼┤¾ĪŻ

ĮĶų·╝ė├╦╔╠Ą─┴”┴┐Ż¼ĀöĀö▓╗┼▌▓Ķį┌ā╔╚²─ĻĢrķg└’Ż¼Å─ę╗éĆ║■▒▒ĄžĘĮŲĘ┼ŲöUÅł×ķ╚½ć°ąįŲĘ┼ŲŻ¼┐ņ╦┘═Ļ│╔0-1ļAČ╬Ą─Ęe└█Ż¼üĒĄĮŪ¦ĄĻęÄ(gu©®)─ŻļAČ╬ĪŻ

╝ė├╦─Ż╩Įų«═ŌŻ¼┴Ēę╗éĆöUÅłĄ─║╦ą─▒│║¾╩Ū«aŲĘ─▄┴”Ą─ų¦│ųĪŻļm╚╗į┌«aŲĘĘĮ├µŻ¼Å──│ĘN│╠Č╚Č°čįŻ¼ĀöĀö▓╗┼▌▓Ķ▒╗ęĢ×ķ▓ĶŅüÉé╔½Ą─īW═ĮĪŻ║═▓ĶŅüÉé╔½ę╗śėŻ¼ĀöĀö▓╗┼▌▓Ķę▓ų„┤“ć°│▒’L│▒Ż¼ęį╬õØhŽŃŲ¼▓Ķ×ķņ`ĖąŻ¼äō(chu©żng)ą┬│÷Ī░¢|ĘĮŽŃ▓ĶĪ▒Ė┼─ŅĪŻ

Ą½╩Ū║══¼ŅÉĖéŲĘéāę╗śė╩█┘u▌p╚ķ▓Ķų«═ŌŻ¼▀@éĆŲĘ┼ŲĄ─šą┼Ų«aŲĘę▓Š▀ėą║■▒▒Ą─Ąžė“╠ž╔½ĪŻ▒╚╚ńŲõšą┼Ų«aŲĘ╩Ū╝ė╚ļ┴╦║■▒▒ąóĖą╣╗©├ūßäĄ─Ī░└¾ų”▒∙ßäĪ▒Ż¼╝╚▓╗ī┘ė┌╝ā┤ŌĄ─įŁ╚~§r─╠▓ĶŻ¼ę▓ĘQ▓╗╔Ž╩Ū╦«╣¹▓ĶŻ¼ŠŲßäį┤ūį║■▒▒ąóĖąĪŻ

║¾└m(x©┤)Ą─«aŲĘäō(chu©żng)ą┬Ż¼ųT╚ńŽ╠īÄ╣╗©Īó╠O╣¹▒∙ßäĄ╚«aŲĘę▓čė└m(x©┤)║■▒▒Ąžė“ąįĄ─ś╦║×ĪŻÅ─ūŅįńĄ─ĮųŅ^─╠▓ĶĢr┤·§r╣¹▓ĶĢr┤·Ż¼į┘ĄĮ▌p╚ķ▓ĶĢr┤·Ż¼ū„×ķę╗éĆ═Ļš¹ĮøÜv─╠▓Ķ1.0ĄĮ3.0Ģr┤·ų▄Ų┌Ą─ŲĘ┼ŲŻ¼ĀöĀö▓╗┼▌▓ĶĄ─╗∙▒Š╣”▓ó▓╗╦Ńį·īŹĪŻ

ķTĄĻĖ▀╦┘öUÅłŽ┬Ż¼ę╗ą®ŲĘ┼Ų▀\ĀIĄ─╗∙ĄA─▄┴”ķ_╩╝▒®┬Č│÷üĒĪŻ

│²┴╦ę²░l(f©Ī)Ž¹┘Mš▀▓╗ØMĄ─Ī░░ļ▒Ł─╠▓ĶĪ▒¼FŽ¾═ŌŻ¼┤╦Ū░Ż¼įōŲĘ┼Ųį°ę“Ī░┴∙ų▄─ĻŽ▐Č©▒Ż£ž▒ŁĪ▒╔·õPå¢Ņ}▒╗═ČįVĪŻūŅą┬Ą─╩µõ┐┤·čį╗Ņäė╬’┴ŽŻ¼ę▓ę“×ķėĪ╦ó╬─ūųÕeš`Ż¼▒╗▓╗╔┘Ž¹┘Mš▀═┬▓█ĪŻŽ¹┘MöĄō■’@╩ŠŻ¼║Ł╔w╩│ŲĘ░▓╚½ĪóārĖ±Ų█įpĪóĘ■äšæB(t©żi)Č╚▓ŅĄ╚ČÓĘĮ├µŪķørĄ─ŽÓĻP═ČįVČÓ▀_░┘ėÓŚlĪŻ

śO║ŻŲĘ┼Ų▒O(ji©Īn)£yöĄō■’@╩ŠŻ¼╚ź─ĻĄ─1200╝ęķTĄĻĘų▓╝į┌24éĆ╩ĪĘ▌163éĆ│Ū╩ąŻ¼ŲĮŠ∙├┐éĆ│Ū╩ą7.3╝ęķTĄĻŻ¼ŲõųąķTĄĻöĄ┴┐▓╗│¼▀^3╝ęĄ─│Ū╩ąŠ═ėą88éĆŻ¼š╝▒╚Į³6│╔ĪŻį┌╬─š┬ųąųĖ│÷Ż¼ĀöĀö▓╗┼▌▓ĶķTĄĻ▀^ė┌Ęų╔óŻ¼Įo╣®æ¬µ£ĪóŲĘ┐ž║═╣▄└ĒĦüĒ┴╦ą┬Ą─ē║┴”ĪŻ

ę“┤╦Ż¼«öę╗éĆŲĘ┼Ųåóäė═žĄĻėŗäØĢrŻ¼╗“įS╬©ėą│ų└m(x©┤)ŠS│ųĖ▀╦┘öUÅłĄ─ŲĘ┼Ų¤ßČ╚Ż¼▓┼─▄ęįĖ³┐ņĄ─į÷ķL╣Ø(ji©”)ūÓ║═Ė³┤¾Ą─ęÄ(gu©®)─Żą¦æ¬Ż¼ī”ø_č█Ž┬Ą─ĮøĀIē║┴”┼cĮYśŗąį├¼Č▄ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį