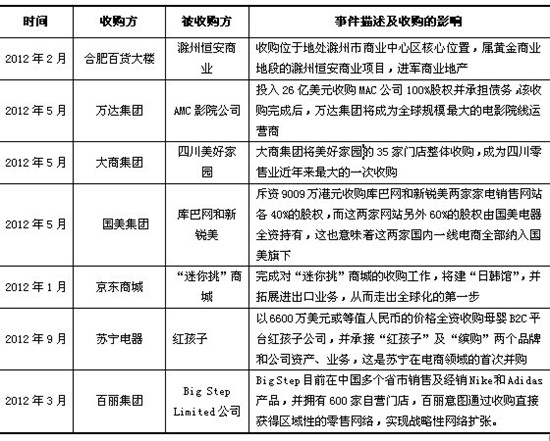

2012ųąć°┴Ń╩█100ÅŖŻ║╠KīÄŠė╩ū ╠ņžłĄ┌Č■

ĪĪĪĪ┬ō╔╠ŠWŽ¹ŽóŻ║5į┬31╚šŻ¼į┌Ą┌░╦ī├ųąć°┴Ń╩█╔╠┤¾Ģ■╔ŽŻ¼ųąć°╔╠śI┬ō║ŽĢ■Ė▒Ģ■ķL═§ę½ū„┴╦ĪČųąć°┴Ń╩█100ÅŖ░lš╣ĮŌūxĪĘł¾ĖµĪŻ

ĪĪĪĪł¾Ėµ’@╩ŠŻ¼2012─ĻŻ¼╚½ć°ųž³c┤¾ą═┴Ń╩█Ų¾śI┴Ń╩█Ņ~═¼▒╚į÷ķL10.2ŻźŻ¼į÷╦┘▌^2011─Ļ┤¾Ę∙Ę┼ŠÅ11.5éĆ░┘Ęų³cŻ¼äō1999─ĻęįüĒūŅĄ═į÷╦┘ĪŻ▀M╚ļ2013─ĻŻ¼Ž¹┘MŲĘ╩ął÷į÷╦┘└^└m╗ž┬õŻ¼Ė▀Č╦Ž¹┘MŽ┬╗¼Ė³×ķ├„’@ĪŻ2013─Ļ1-4į┬Ż¼╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~═¼▒╚į÷ķL12.5ŻźŻ¼į÷╦┘▒╚2012─Ļ═¼Ų┌╗ž┬õ1.9éĆ░┘Ęų³cŻ¼ŲõųąŻ¼Ž▐Ņ~ęį╔ŽŲ¾śI(å╬╬╗)╔╠ŲĘ┴Ń╩█Ņ~═¼▒╚į÷ķL11.5ŻźŻ¼į÷╦┘╗ž┬õ4éĆ░┘Ęų³c;Ž▐Ņ~ęį╔ŽŲ¾śI▓═’ŗ╩š╚ļ═¼▒╚Ž┬ĮĄ2.7ŻźĪŻųą╚A╚½ć°╔╠śIą┼Žóųąą─ĮyėŗöĄō■’@╩ŠŻ¼1-4į┬Ę▌Ż¼╚½ć°░┘╝ę┤¾ą═┴Ń╩█Ų¾śI╔╠ŲĘ┴Ń╩█Ņ~═¼▒╚į÷ķL10.5Żź(▒╚2012─Ļ═¼Ų┌╝ė┐ņ0.3éĆ░┘Ęų³cŻ¼▀@ų„ę¬╩Ū4į┬Ę▌³SĮ’ŚŲĘĄ─┤¾Ę∙└Łäė)ĪŻ

ĪĪĪĪ2012─Ļųąć°┴Ń╩█░┘ÅŖĄ─╠ž³c╚ńŽ┬Ż║

ĪĪĪĪ1.┴Ń╩█░┘ÅŖõN╩█ęÄ─Ż▒Ż│ų▌^┐ņį÷ķLĪŻ

ĪĪĪĪ2012─Ļ┴Ń╩█░┘ÅŖŲ¾śIõN╩█ęÄ─Ż═¼▒╚į÷ķL20.2ŻźŻ¼į÷╦┘Ė▀ė┌2012─Ļ╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~į÷╦┘5.9éĆ░┘Ęų³cŻ¼Ą½┼c2011─ĻŽÓ▒╚Ż¼░┘ÅŖ┴Ń╩█Ų¾śIõN╩█į÷╦┘Ę┼ŠÅ0.7éĆ░┘Ęų³cĪŻ

ĪĪĪĪ

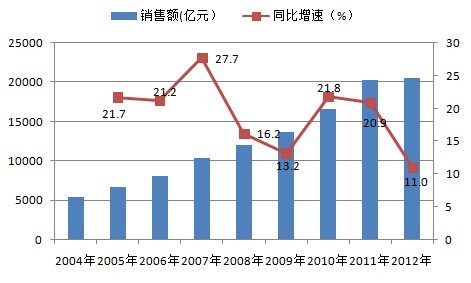

ĪĪĪĪłD▒Ē1 2004-2012─Ļ┴Ń╩█░┘ÅŖõN╩█Ņ~╝░═¼▒╚į÷╦┘(%)

ĪĪĪĪ2.ŠW╔Ž┴Ń╩█Ų¾śIī”░┘ÅŖõN╩█ęÄ─Żį÷ķLĄ─žĢ½IĖ▀▀_49.6ŻźĪŻ

ĪĪĪĪ2012─Ļ▀M╚ļ░┘ÅŖĄ─┴Ń╩█Ų¾śIųąŻ¼ėą8╝ęŠW╔Ž┴Ń╩█Ų¾śI(╠ņžłĪ󊮢|╔╠│ŪĪó“vėŹB2CĪóüå±R▀dųąć°Īó«ö«öŠWĪó╬©ŲĘĢ■Īó1╠¢ĄĻĪóĘ▓┐═š\ŲĘ)Ż¼õN╩█ęÄ─Ż║Žėŗ×ķ3459.6ā|į¬Ż¼š╝░┘ÅŖš¹¾wõN╩█ęÄ─ŻĄ─▒╚ųž×ķ14.5ŻźŻ¼ŲĮŠ∙õN╩█Ņ~į÷╦┘×ķ134.1ŻźŻ¼▒╚░┘ÅŖš¹¾wõN╩█Ņ~į÷╦┘Ė▀113.9éĆ░┘Ęų³cĪŻ8╝ęŠW╔Ž┴Ń╩█Ų¾śIõN╩█ęÄ─ŻĖ▀╦┘į÷ķLŻ¼ī”░┘ÅŖ┴Ń╩█Ų¾śIš¹¾wõN╩█į÷╦┘Ą─žĢ½IČ╚Ė▀▀_49.6ŻźĪŻ

ĪĪĪĪ

ĪĪĪĪ┐█│²ŠW╔Ž┴Ń╩█Ų¾śIŻ¼2012─Ļ┴Ń╩█░┘ÅŖõN╩█ęÄ─Ż═¼▒╚į÷ķL11.0ŻźŻ¼▒╚2011─Ļ┤¾Ę∙Č╚Ę┼ŠÅ9.9éĆ░┘Ęų³cŻ¼Ą═ė┌2009─ĻĮ╚┌╬ŻÖCĢrŲ┌Ą─į÷╦┘Ż¼äō2005─ĻęįüĒĄ─õN╩█ęÄ─Żį÷╦┘ą┬Ą═ĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē3 2004-2012─ĻŻ©▓╗║¼ŠW╔Ž┴Ń╩█Ų¾śIŻ®Ą─░┘ÅŖõN╩█ęÄ─Ż╝░į÷╦┘Ż©%Ż®

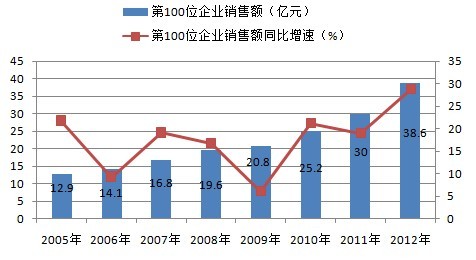

ĪĪĪĪ3.┴Ń╩█░┘ÅŖ╚ļć·ķTÖæ╝ė╦┘╠ß╔²ĪŻ2012─Ļ┴Ń╩█░┘ÅŖ╚ļć·ķTÖæ╠ß╔²ų┴38.6ā|į¬Ż¼▒╚2011─Ļį÷╝ė8.6ā|į¬Ż¼į÷Ę∙×ķ28.7ŻźŻ¼▒╚2011─Ļ╠ßĖ▀9.7éĆ░┘Ęų³cŻ¼┴Ń╩█░┘ÅŖ╚ļć·ķTÖæ╝ė╦┘╠ß╔²ĪŻ▀^Ū¦ā|Ą─│¼┤¾ą═┴Ń╩█Ų¾śI▀_ĄĮ5╝ęŻ¼▒╚2011─Ļį÷╝ė1╝ęŻ¼Ęųäe╩Ū╠KīÄļŖŲ„Īó╠ņžłĪó┤¾▀B┤¾╔╠Īó░┘┬ō╝»łFĪóć°├└ļŖŲ„ĪŻ2012─Ļ┴Ń╩█░┘ÅŖŲ¾śIųąŻ¼▀^░┘ā|Ą─Ų¾śI▀_ĄĮ61╝ęŻ¼┼c2011─ĻŽÓ▒╚Ż¼į÷╝ė6╝ęĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē4 2005-2012─Ļ┴Ń╩█░┘ÅŖŲ¾śI╚ļć·ķTÖæ

ĪĪĪĪ

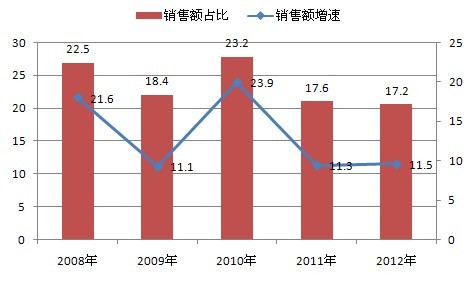

ĪĪĪĪłD▒Ē5 2004-2012─Ļ┴Ń╩█░┘ÅŖųąõN╩█ęÄ─Ż│¼▀^░┘ā|į¬Ą─Ų¾śIöĄ┴┐Ż©éĆŻ®

ĪĪĪĪ4.┴Ń╩█░┘ÅŖ╝»ųąČ╚▀Mę╗▓Į╠ß╔²ĪŻ

ĪĪĪĪ░┘ÅŖõN╩█ęÄ─Żš╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─▒╚ųž▀B└m╚²─Ļ╠ß╔²Ż¼2012─Ļ░┘ÅŖ┴Ń╩█Ų¾śIõN╩█┐éŅ~š╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─▒╚ųž×ķ1.3ŻźŻ¼▒╚2011─Ļ╠ßĖ▀0.4éĆ░┘Ęų³cŻ¼╩Ūūį2006─ĻęįüĒĄ─ūŅĖ▀š╝▒╚ĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē6 2006-2012─Ļ┴Ń╩█░┘ÅŖõN╩█ęÄ─Żš╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─▒╚ųž

ĪĪĪĪ

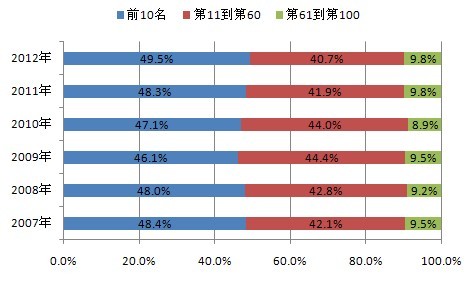

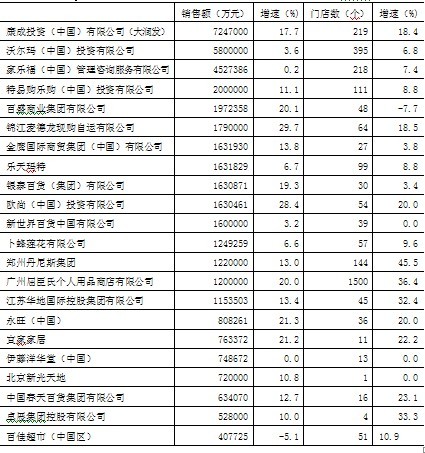

ĪĪĪĪųą╚A╚½ć°╔╠śIą┼Žóųąą─ĮyėŗöĄō■’@╩ŠŻ¼2012─Ļ╬ęć°┴Ń╩█░┘ÅŖŲ¾śIųąŻ¼Ū░╩«├¹Ų¾śIõN╩█Ņ~║Žėŗ×ķ11776.1ā|į¬Ż¼š╝░┘ÅŖš¹¾wõN╩█ęÄ─ŻĄ─▒╚ųž×ķ49.5ŻźŻ¼▒╚2011─Ļ╠ß╔²1.2éĆ░┘Ęų³cŻ¼╩Ū2007─ĻęįüĒĄ─ūŅĖ▀š╝▒╚ĪŻ

ĪĪĪĪ2012─ĻĄ┌11ų┴Ą┌60╬╗Ų¾śIõN╩█ęÄ─Żš╝▒╚×ķ40.7ŻźŻ¼ŽÓ▒╚2011─ĻŽ┬ĮĄ1.2éĆ░┘Ęų³cŻ¼╩ŪĮ³─ĻüĒĄ─ūŅĄ═š╝▒╚Ż¼Ą┌61ų┴Ą┌100╬╗Ų¾śIõN╩█ęÄ─Żš╝▒╚×ķ9.8ŻźŻ¼┼c2011─Ļ│ųŲĮŻ¼ŽÓ▒╚2007-2010─ĻŻ¼║¾╦─╩«╬╗Ų¾śI╚įš╝ō■ŽÓī”▌^Ė▀Ą─▒╚ųžŻ¼░┘ÅŖ╚ļć·ķTÖæĄ─┐ņ╦┘╠ß╔²ī”ė┌║¾╦─╩«╬╗Ų¾śIõN╩█ęÄ─Żį÷ķL╚įŠ▀ėą├„’@Ą─└Łäėū„ė├ĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē7 2007-2012─Ļ┴Ń╩█░┘ÅŖŲ¾śIõN╩█ęÄ─Ż╦∙š╝▒╚ųž

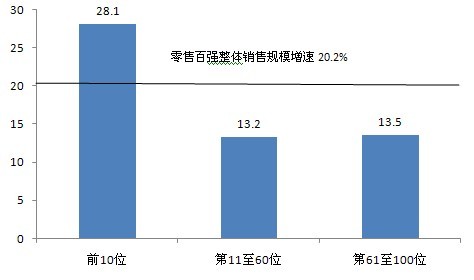

ĪĪĪĪÅ─į÷╦┘ī”▒╚üĒ┐┤Ż¼2012─ĻŪ░╩«╬╗Ų¾śIõN╩█ęÄ─Żį÷ķL28.1ŻźŻ¼▒╚░┘ÅŖš¹¾wį÷╦┘Ė▀7.9éĆ░┘Ęų³cŻ¼╩ŪŪ░╩«Ų¾śIõN╩█š╝▒╚╠ß╔²Ą─ųžę¬įŁę“Ż¼Č°╠ņžłĪ󊮢|╔╠│Ū▌^Ė▀Ą─õN╩█Ņ~į÷╦┘╩ŪŪ░╩«Ų¾śIõN╩█ęÄ─Ż▌^┐ņį÷ķLĄ─ų„ę¬įŁę“Ż¼Č■š▀║Žėŗ└ŁäėŪ░╩«Ų¾śIõN╩█Ņ~į÷ķL66.7ŻźŻ¼┐█│²╠ņžł║═Š®¢|╔╠│Ūį÷╦┘ė░ĒæŻ¼8╬╗Ų¾śIĄ─õN╩█ęÄ─Żį÷╦┘×ķ10.8ŻźĪŻ

ĪĪĪĪ

ĪĪĪĪĄ┌11ų┴60╬╗Ų¾śIõN╩█ęÄ─Żį÷╦┘×ķ13.2ŻźŻ¼Ą═ė┌░┘ÅŖš¹¾wį÷╦┘7.0éĆ░┘Ęų³cĪŻĄ┌61ų┴100╬╗Ų¾śIõN╩█ęÄ─Żį÷╦┘×ķ13.5ŻźŻ¼Ą═ė┌░┘ÅŖš¹¾wį÷╦┘6.7éĆ░┘Ęų³cĪŻ╚¶┐█│²ŠW╔Ž┴Ń╩█Ų¾śI▌^Ė▀į÷╦┘ė░ĒæŻ¼Ą┌11ų┴60╬╗Ų¾śIõN╩█ęÄ─Żį÷╦┘×ķ11.7ŻźŻ¼Ą┌61ų┴100╬╗Ų¾śIõN╩█ęÄ─Żį÷╦┘×ķ8.7ŻźĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē 8 2012─Ļ┴Ń╩█░┘ÅŖŲ¾śIõN╩█ęÄ─Żį÷╦┘ī”▒╚Ż©ŻźŻ®

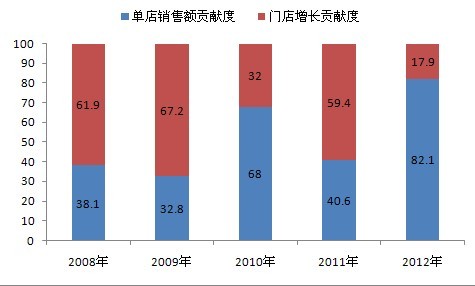

ĪĪĪĪ5.░┘ÅŖķTĄĻöUÅł╦┘Č╚Ę┼ŠÅŻ¼å╬ĄĻõN╩█žĢ½IČ╚┤¾ĪŻ

ĪĪĪĪ2012─Ļ┴Ń╩█░┘ÅŖųą92╝ęīŹ¾wĄĻ┴Ń╩█Ų¾śIõN╩█ęÄ─Ż═¼▒╚į÷ķL11.0ŻźŻ¼ŲõųąķTĄĻöĄ═¼▒╚į÷ķL2.0ŻźŻ¼ŲĮŠ∙å╬ĄĻõN╩█ęÄ─Ż×ķ5202.8╚fį¬Ż¼═¼▒╚į÷ķL8.8ŻźŻ¼å╬ĄĻõN╩█ęÄ─Żį÷╦┘┤¾ė┌ķTĄĻį÷╦┘ĪŻ┴Ń╩█░┘ÅŖ║¾40╬╗Ų¾śI╚įęįęÄ─ŻöUÅł×ķų„Ż¼Č°Ū░60╬╗Ų¾śIätĖ³╝ėūóųžå╬ĄĻą¦ęµ║═┘|┴┐ĪŻ

ĪĪĪĪ

ĪĪĪĪŪ░╩«╬╗ųą8╝ęīŹ¾wĄĻ┴Ń╩█Ų¾śIõN╩█į÷╦┘×ķ10.8%Ż¼ķTĄĻį÷╦┘×ķ0Ż¼å╬ĄĻõN╩█ī”õN╩█Ņ~į÷ķLĄ─žĢ½IČ╚×ķ100%Ż╗Ą┌11ų┴60╬╗ųą48╝ęīŹ¾wĄĻ┴Ń╩█Ų¾śIõN╩█į÷╦┘×ķ11.7%Ż¼ķTĄĻį÷╦┘×ķ-0.2%Ż¼å╬ĄĻõN╩█ī”õN╩█Ņ~į÷ķLĄ─žĢ½IČ╚×ķ101.7%Ż╗║¾40╬╗ųą36╝ęīŹ¾wĄĻ┴Ń╩█Ų¾śIķTĄĻöUÅłį÷╦┘▌^┐ņŻ¼×ķ11.1%Ż¼Č°å╬ĄĻõN╩█Ņ~į÷╦┘×ķ-2.1%Ż¼ķTĄĻöUÅłī”õN╩█į÷ķLĄ─žĢ½IČ╚Ė▀▀_127.5%ĪŻ═©▀^ī”▒╚▒Ē├„Ż¼┴Ń╩█░┘ÅŖ║¾40╬╗Ų¾śI╚įęįęÄ─ŻöUÅł×ķų„Ż¼Č°Ū░60╬╗Ų¾śIätĖ³╝ėūóųžå╬ĄĻą¦ęµ║═┘|┴┐ĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē10 2012─Ļ┴Ń╩█░┘ÅŖŲ¾śIå╬ĄĻõN╩█║═ķTĄĻį÷ķL╝░žĢ½IČ╚ŪķørŻ©%Ż®

ĪĪĪĪ6.īŹ¾wĄĻ┴Ń╩█Ų¾śI░lš╣╦┘Č╚Ę┼ŠÅŻ¼└¹ØÖ┬╩ĮĄĄ═ĪŻ

ĪĪĪĪĖ∙ō■ųą╚A╚½ć°╔╠śIą┼Žóųąą─ī”╔Ž╩ą╣½╦Š─Ļł¾Ą─š¹└ĒŻ¼2012─ĻŻ¼┴Ń╩█░┘ÅŖŲ¾śIųą29╝ę╔Ž╩ą╣½╦Šā¶└¹ØÖųą╬╗öĄ╬╗8.8ŻźŻ¼▌^2011─Ļ═¼Ų┌┤¾Ę∙Ž┬ĮĄ11.6éĆ░┘Ęų³c;║Žėŗā¶└¹ØÖ×ķ118ā|į¬Ż¼▌^2011─ĻĮĄĄ═8.0ŻźŻ╗29╝ę╔Ž╩ą┴Ń╩█Ų¾śIųąŻ¼ėą11╝ęā¶└¹ØÖ│÷¼FŽ┬╗¼ĪŻ│¼╩ąå╬ę╗śIæBŲ¾śIėą8╝ęŻ¼ė╔ė┌ 2011─Ļ╗∙öĄ▌^Ą═Ż©2011─Ļ╩ŪŽ┬ĮĄ42.8%Ż®Ż¼õN╩█Ņ~═¼▒╚į÷ķL13.5%ĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē11 2012─ĻŽÓ▒╚2011─Ļ┴Ń╩█░┘ÅŖŲ¾śIśIæBūā╗»Ūķør

ĪĪĪĪ 2012─Ļ┴Ń╩█░┘ÅŖŲ¾śIųąŻ¼░┘žøå╬ę╗śIæBŲ¾śIėą16╝ęŻ¼▒╚2011─Ļ£p╔┘1╝ęŻ¼õN╩█Ņ~═¼▒╚į÷ķL13.7%Ż¼į÷╦┘▒╚2011─ĻĘ┼ŠÅ5.0éĆ░┘Ęų³cŻ╗░┘žø+│¼╩ąČÓį¬╗»śIæBŲ¾śIėą42╝ęŻ¼ ▒╚2011─Ļ£p╔┘2╝ęŻ¼õN╩█Ņ~═¼▒╚į÷ķL13.2%Ż¼į÷╦┘▒╚2011─ĻĘ┼ŠÅ20.2éĆ░┘Ęų³cĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē12 2012─Ļ┴Ń╩█░┘ÅŖŲ¾śIųą╔Ž╩ąŲ¾śIā¶└¹ØÖį÷╦┘Ż©%Ż®

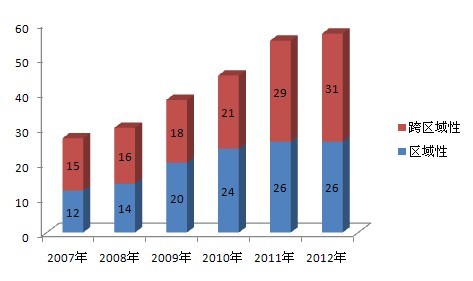

ĪĪĪĪ7.┐ńģ^ė“░lš╣┌ģä▌Ė³╝ė═╣’@Ż¼▓ó┘Åš¹║Ž╝ė╦┘═Ų▀MĪŻĄ┌ę╗Ż¼░┘ā|Ų¾śI┐ńģ^ė“ĮøĀI┌ģä▌Ė³×ķ├„’@Ż¼Ų¾śIęį┐ńģ^ė“░lš╣×ķųž³cĪŻųą╚A╚½ć°╔╠śIą┼Žóųąą─ĮyėŗöĄō■’@╩ŠŻ¼2012─Ļ┴Ń╩█░┘ÅŖųąŻ¼õN╩█Ņ~▀^░┘ā|Ą─┴Ń╩█Ų¾śIėą61╝ęŻ¼Ųõųąėą4╝ę╩ŪŠW╔Ž┴Ń╩█Ų¾śIŻ¼┐█│²ų«║¾Ż¼57╝ęõN╩█▀^░┘ā|Ą─Ų¾śIųąŻ¼ėą31╝ę┐ńģ^ė“ĮøĀIŲ¾śIŻ¼26╝ęģ^ė“ā╚ĮøĀIŲ¾śIŻ¼┼c2011─ĻŽÓ▒╚Ż¼┐ńģ^ė“Ų¾śIį÷╝ė2╝ęŻ¼░┘ÅŖ┴Ń╩█Ų¾śI┐ńģ^ė“ĮøĀI┌ģä▌Ė³×ķ├„’@ĪŻĪĪĪĪ

ĪĪĪĪłD▒Ē13 2007-2012─ĻõN╩█ęÄ─Ż▀^100ā|į¬Ų¾śIųą┐ńģ^ė“Ų¾śI┼cģ^ė“ąįŲ¾śIöĄ┴┐Ż©╝꯮

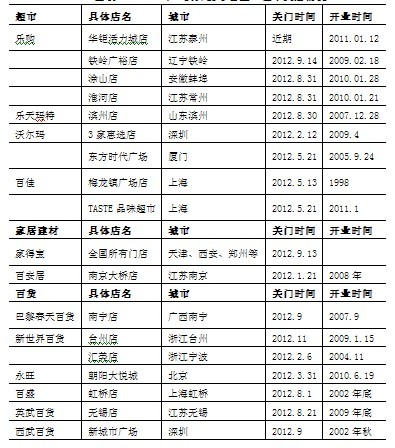

ĪĪĪĪĄ┌Č■Ż¼┴Ń╩█Ų¾śI▓ó┘Åš¹║Ž╝ė╦┘═Ų▀MŻ¼▒╚▌^ėąė░Ēæ┴”Ą─ļŖ╔╠▓ó┘Å░ĖėąŻ║Š®¢|╔╠│Ū╩š┘Å“├į─Ń╠¶”Ż╗╬ųĀ¢¼ö┐ž╣╔1╠¢ĄĻ;╠KīÄęū┘Å╩š┘Å╝t║óūėŻ╗ć°├└╩š┘ÅÄņ░═ŠW║═ą┬õJ├└40Żź╣╔Ę▌ĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē14 2012─Ļ┴Ń╩█░┘ÅŖŲ¾śIų„ę¬▓ó┘Å╩┬╝■

ĪĪĪĪ8.═Ō┘Y┴Ń╩█Ų¾śIė░Ēæ┴”ėą╦∙Ž┬ĮĄĪŻĄ┌ę╗Ż¼░┘ÅŖųąŻ¼═Ō┘Y┴Ń╩█Ų¾śI╩ął÷Ę▌Ņ~└^└mŽ┬ĮĄĪŻ2012─Ļ▀M╚ļ░┘ÅŖĄ─═Ō┘Y┴Ń╩█Ų¾śI╣▓ėą22╝ę(āHųĖīŹ¾wĄĻ┴Ń╩█Ų¾śI)Ż¼öĄ┴┐┼c╔Ž─Ļ│ųŲĮŻ¼22╝ę═Ō┘Y┴Ń╩█Ų¾śIīŹ¼FõN╩█Ņ~4089.5ā|į¬Ż¼š╝░┘ÅŖõN╩█┐éŅ~Ą─▒╚ųž×ķ17.2ŻźŻ¼š╝▒╚▒╚2011─ĻŽ┬╗¼0.4éĆ░┘Ęų³cĪŻ22╝ę═Ō┘Y┴Ń╩█Ų¾śIŲĮŠ∙īŹ¼Få╬ĄĻõN╩█Ņ~1.29ā|į¬Ż¼Ą½┼c2011─ĻŽÓ▒╚Ż¼å╬ĄĻõN╩█Ņ~Ž┬╗¼9.1ŻźĪŻĄ┌Č■Ż¼═Ō┘Y┴Ń╩█Ų¾śI“ĻPĄĻ”Ņl¼FĪŻį┌╚╦╣żĪóūŌ┘UĄ╚ĮøĀI│╔▒ŠĖ▀ØqĄ─ē║┴”Ž┬Ż¼═Ō┘Y┴Ń╩█Ų¾śIå╬ĄĻą¦ęµ│÷¼F├„’@Ž┬╗¼Ż¼ķ_╩╝ĮĄĄ═öUÅł╦┘Č╚Ż¼▀xō±ĻPķ]ę╗ą®ą¦ęµ▌^Ą═Ą─ķTĄĻĪŻĄ┌╚²Ż¼═Ō┘Y┴Ń╩█Š▐Ņ^Ų¾śIķ_ĄĻ╦┘Č╚Ę┼ŠÅĪŻ│²ÜW╔ąĪó¹£Ą┬²ł2012─Ļą┬ķ_ķTĄĻöĄ┤¾ė┌2011─Ļęį═ŌŻ¼ŲõėÓÄū╝ę═Ō┘Y┴Ń╩█Ų¾śIķ_ĄĻöĄ┴┐ŽÓ▒╚╔Ž─ĻŠ∙ėą╦∙£p╔┘ĪŻĄ┌╦─Ż¼═Ō┘Y┴Ń╩█Š▐Ņ^õN╩█Ū■Ą└└^└mŽ┬│┴ĪŻų„ę¬═Ō┘Y┴Ń╩█Ų¾śIą┬ķ_ĄĻõüųąŻ¼╚²ŠĆ╝░╚²ŠĆęįŽ┬š╝▒╚▀^░ļĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē15 2008-2012─Ļ┴Ń╩█░┘ÅŖŲ¾śIųą═Ō┘Y┴Ń╩█Ų¾śIõN╩█Ņ~š╝▒╚╝░į÷╦┘Ż©%Ż®

ĪĪĪĪ

ĪĪĪĪłD▒Ē16 2012─Ļ┴Ń╩█░┘ÅŖŲ¾śIųąų„ę¬═Ō┘YŲ¾śIõN╩█╝░ķTĄĻūā╗»Ūķør

ĪĪĪĪ

ĪĪĪĪłD▒Ē17 2012─Ļų„ę¬═Ō┘Y┴Ń╩█Ų¾śIį┌╚AĻPĄĻŪķør

ĪĪĪĪ

ĪĪĪĪłD▒Ē18 2012─Ļ║═2011─Ļų„ę¬═Ō┘Y┴Ń╩█Ų¾śIį┌╚Aą┬ķ_ķTĄĻī”▒╚Ż©╝꯮

ĪĪĪĪ

ĪĪĪĪłD▒Ē 19 2011║═2012─Ļų„ę¬═Ō┘Y┴Ń╩█Ų¾śIą┬ķ_ķTĄĻĘų▓╝Ż©%Ż®

ĪĪĪĪ═§ę½Ž╚╔·▀Ćī”╬┤üĒ5─Ļ╬ęć°┴Ń╩█śI░lš╣ŁhŠ│▀MąąĘų╬÷ŅA£yĪŻ

ĪĪĪĪĄ┌ę╗Ż¼╬ęć°ĮøØ·░lš╣į┌┐ŲīW░lš╣ė^Ą─ųĖī¦Ž┬Ż¼īóė╔öĄ┴┐į÷ķLŽ“┘|┴┐į÷ķL▐DūāŻ¼2012─Ļ╬ęć°ĮøØ·į÷ķL╦┘Č╚╗ž┬õŻ¼╣╠╚╗ėą═ŌąĶ▓╗ūŃĄ─ė░ĒæŻ¼Ą½Ė³ų„ꬥ─╩Ū╬ęć°╝ė┐ņ▐DūāĮøØ·░lš╣ĘĮ╩ĮŻ¼ų„äėš{┐žĄ─ĮY╣¹Ż¼ś╦ųŠų°╬ęć°ĮøØ·į÷╦┘īó╗ž┬õĄĮ7-8%Ą─░lš╣ļAČ╬ĪŻ┼cų«ŽÓ▀mæ¬Ż¼Ž¹┘MŲĘ╩ął÷Ė▀╦┘į÷ķLĄ─Ģr┤·ęčĮøĮY╩°Ż¼▀M╚ļųą╦┘į÷ķLĢrŲ┌ĪŻ

ĪĪĪĪĄ┌Č■Ż¼Ę┐Ąž«aārĖ±Ż¼ęį╝░╩»ė═Īó├║╠┐Ą╚┘Yį┤ą═«aŲĘārĖ±▒®ØqĄ─Ģr┤·ęčĮY╩°Ż¼ę└┐┐ē┼öÓ┘Yį┤▒®Ė╗Ą─ŁhŠ│ĪóÖCė÷ęčļyį┘¼FĪŻ═¼ĢrŻ¼Ę┤Ė»öĪĄ─┤ļ╩®ę▓Ė³ć└ģ¢ĪŻ▀@Š═ęŌ╬Čų°Ż¼╔▌│▐ŲĘŽ¹┘MŻ¼╣½┐ŅŽ¹┘M┐ņ╦┘į÷ķLĄ─Ģr┤·ęč▀^╚źŻ¼▀M╚ļ├µŽ“┤¾▒Ŗ╗»Ž¹┘MĄ─Ģr┤·ĪŻ

ĪĪĪĪĄ┌╚²Ż¼į┌ĮøØ·į÷╦┘£p┬²Ż¼╔ńĢ■╣ØāĆ’LÜŌį÷ÅŖĄ─ŁhŠ│Ž┬Ż¼Ž¹┘Mš▀Ž¹┘M╗žÜw└ĒąįŻ¼┴┐┴”Ž¹┘MĪóéĆąįŽ¹┘MĪó╣ØāĆŽ¹┘MĪóŠG╔½Ž¹┘MĄ─ė^─Ņ║═ąą×ķį÷ÅŖĪŻ

ĪĪĪĪĄ┌╦─Ż¼ė╔ė┌ą┼Žó╝╝ągĄ─┐ņ╦┘░lš╣Ż¼╬ęć°┴Ń╩█śIęčĮø╚½├µ▀M╚ļŽ¹┘Mš▀×ķ═§Ą─Ģr┤·Ż¼┴Ń╩█śIĄ─ĖéĀÄ▀M╚ļ×ķŽ¹┘Mš▀Ę■äšĖéĀÄĢr┤·ĪŻ

ĪĪĪĪĄ┌╬ÕŻ¼ŠW╔Ž┘Å╬’ė╚Ųõ╩ŪęŲäė┘Å╬’īó│╔×ķ╬┤üĒ░lš╣┌ģä▌Ż¼ŠW╔Ž╔╠ŲĘārĖ±┼cīŹ¾wĄĻ╔╠ŲĘārĖ±Ą─▓ŅŠÓīóų▓Į┐sąĪŻ¼╔§ų┴Ģ■│÷¼FŠW╔Ž╔╠ŲĘārĖ±╝ė╔Ž╬’┴„╝░ČÉ║¾Ż¼Ė▀ė┌īŹ¾wĄĻĄ─╔╠ŲĘārĖ±;ŠWĮj┴Ń╩█▓╗į┘å╬╝āę└┐┐Ą═ārĖéĀÄŻ¼Č°ų„ę¬ę└┐┐╠ß╣®┘Å╬’ĘĮ▒ŃĪó╩ĪĢrĪóęį╝░žøŲĘĄ─žSĖ╗Ż¼üĒ╬³ę²Ž¹┘Mš▀ĪŻ

ĪĪĪĪĄ┌┴∙Ż¼ųą═ŌŲ¾śI╩ął÷ĖéĀÄ╚šęµ╝ėäĪŻ¼═Ō┘Y┴Ń╩█Ų¾śIīó╝ė┐ņŠW╔ŽõN╩█Ū■Ą└Ą─Į©įO;ę╗ĪóČ■ŠĆ│Ū╩ą░lš╣┤¾ą═┘Å╬’ųąą─╗“│Ū╩ąŠC║Ž¾wŻ¼╚²Īó╦─ŠĆ│Ū╩ą░lš╣ųąąĪą═ĄĻ;ūóųž╠ß╔²╔╠ŲĘÖn┤╬║═ĮøĀIŁhŠ│ĪŻ

ĪĪĪĪŻ©┬ō╔╠ŠWĪĪŅÖŽ╔ė±Ż®

ĪĪĪĪŽÓĻPķåūxŻ║

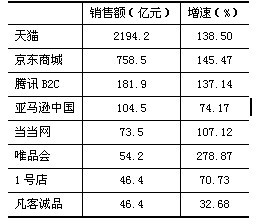

ĪĪĪĪ2012─ĻČ╚ųąć°┴Ń╩█░┘ÅŖ░±å╬╚ńŽ┬Ż║

ĪĪĪĪ

░l▒Ēįušō

ĄŪõø | ūóāį