Å─öĄō■┐┤ųąć°ļŖ╔╠░µłDŻ║ŲĮ┼_Īóų▒õNĪó┤╣ų▒╚²Ęų╠ņŽ┬

ĪĪĪĪ2014─Ļ╩Ūųąć°ļŖūė╔╠䚥─ę╗éĆųžę¬─ĻĘ▌ĪŻę“×ķ▀@ę╗─ĻŻ¼ć°ā╚ļŖ╔╠Ą─ÄūéĆśOŠ▀┤·▒ĒąįĪóųž┴┐╝ēĄ─Ų¾śIīóķ_╩╝╦¹éāį┌┘Y▒Š╩ął÷ūŅųžę¬Ą─ę╗éĆ└’│╠▒«—IPOĪŻ╩ūŽ╚╩Ū┤╣ų▒ŅÉļŖ╔╠ŠWšŠŻ¼5į┬9╚š═Ē╔ŽŻ¼═Š┼ŻŠWš²╩ĮĄŪĻæ╝{╦╣▀_┐╦Æņ┼Ų╔Ž╩ąĪŻ5į┬16╚šŻ¼╗»ŖyŲĘļŖ╔╠ŠWšŠŠ█├└ā×ŲĘį┌├└ć°╝~Į╗╦∙Æņ┼Ų╔Ž╩ąĪŻ5į┬22╚š═ĒŻ¼ųąć°ūŅ┤¾Ą─ūįĀIļŖ╔╠—Š®¢|Ż¼ĄŪĻæ╝{╦╣▀_┐╦ĪŻČ°ĮėŽ┬üĒŻ¼ę▓įSį┌Į±─ĻĄ─Ž┬░ļ─ĻŻ¼ųąć°ūŅ┤¾Ą─B2CļŖ╔╠Ų¾śI░ó└’░═░═ę▓īóį┌├└╔Ž╩ąĪŻ▀@Äū╝ę╣½╦ŠŻ¼Ęųäe┤·▒Ē┴╦ųąć°ļŖ╔╠Ą─╚²ĘNūŅĄõą═Ą──Ż╩ĮŻ¼╝┤Ż║

ĪĪĪĪ1Īóęį░ó└’░═░═Ą─╠ņžłĪó╠įīÜ×ķ┤·▒ĒĄ─ŲĮ┼_ļŖ╔╠─Ż╩ĮĪŻ╔╠╝ę▓╗ų▒ĮėõN╩█╔╠ŲĘŻ¼Č°╩Ū╠ß╣®ļŖ╔╠ŲĮ┼_Ę■äš╝░ĀIõNĪŻ▀@ĘNŅÉą═ŅÉ╦Ųė┌é„Įy┴Ń╩█Ą─shopping mall(┘Å╬’ųąą─)─Ż╩ĮĪŻ╔╠╝ę╠ß╣®ł÷Ąž╝░Ųõ╦¹Ę■䚯¼žōž¤╬³ę²┐═┴„Ż¼šą─╝┴Ń╩█ŲĘ┼Ų▀M±vĪŻęį╩š╚ĪūŌĮ╗“š▀┬ōĀIĘĮ╩Į½@Ą├╩š╚ļĪŻ

ĪĪĪĪ2Īó ęįŠ®¢|Īó1╠¢ĄĻ×ķ┤·▒ĒĄ─ų▒ĮėõN╩█─Ż╩ĮĪŻūįąą═Ļ│╔╔╠ŲĘ▓╔┘ÅĪóõN╩█Īó╬’┴„Īó┐═æ¶Ę■䚥╚╣”─▄ĪŻ═©▀^š¹║Ž╣®æ¬µ£īŹ¼FārųĄĪŻ▀@ĘNŅÉą═ī”æ¬ė┌é„Įy┴Ń╩█Ą─░┘žø╗“š▀│¼╩ąĄ──Ż╩ĮĪŻ

ĪĪĪĪ3Īó ęįŠ█├└ā×ŲĘĪó╬©ŲĘĢ■×ķ┤·▒ĒĄ─╠ž┘uŅÉ┤╣ų▒ļŖ╔╠─Ż╩ĮĪŻ▀@ĘN─Ż╩ĮŅÉ╦Ųė┌ŠĆŽ┬Ą─ŖW╠ž╚R╦╣╗“īŻśIŲĘ┼ŲĄĻĪŻ

ĪĪĪĪÄū┤¾ļŖ╔╠IPOĄ─▀^│╠ųąŻ¼ę▓Č╝░l▓╝┴╦Ė„ūįĄ─šą╣╔šf├„Ģ°Ż¼▀@╩╣Ą├╬ęéā┐╔ęįĖ³įö▒MĄž┴╦ĮŌ├┐╝ę╣½╦Š▀^╚źÄū─ĻĄ─žöäšĀŅørĪó▀\ĀIĀŅørŻ¼æ┬į▓╝ŠųĄ╚ĪŻ▀@Ų¬╬─š┬ŽŻ═¹═©▀^ī”▓╗═¼ļŖ╔╠Ą─öĄō■Ą─Ęų╬÷Ż¼ę╗ĘĮ├µŻ¼┴╦ĮŌ▀@ą®╚┌┘YöĄā|┘YĮĄ─ļŖ╔╠Ż¼╦¹éāĄ─śIäšĖ▓╔wŻ¼ęį╝░╚ń║╬│╔Š═Į±╠ņĄ─│╔┐āĪŻ┴Ēę╗ĘĮ├µŻ¼ī”ė┌Ė³ČÓŽļ▀M╚ļļŖ╔╠Ą─Ų¾śIŻ¼░³└©é„ĮyŲ¾śIŽļ▀M╚ļ▀@ę╗ŅIė“Ż¼ąĶę¬ĻPūó──ą®³cŻ¼┼Óė²──ą®─▄┴”ĪŻ▓┼ėą┐╔─▄į┌ļŖ╔╠Ą─╩└ĮńĘųĄ├ę╗▒ŁĖ■ĪŻūī╬ęéāę╗Ų┐┤┐┤ļŖ╔╠Ą─▀^╚źŻ¼▓┼─▄├„░ū├„╠ņ═∙──└’ū▀ĪŻ

ĪĪĪĪÅ─░ó└’░═░═Ą─šą╣╔šf├„Ģ°ųą┐╔ęį┐┤│÷Ż¼┤╦┤╬░ó└’╔Ž╩ąĘČć·ā╚Ą─ų„꬜Iäš░³└©ųąć°┴Ń╩█śIäš░ÕēK(╠įīÜŠWŻ¼╠ņžłŻ¼Š█äØ╦Ń)Ż¼ć°ā╚┼·░lśIäš(1688.com)Ż¼ć°ļH╔╠śI┼·░l(Alibaba.com,)Ż¼ć°ļH╔╠śI┴Ń╩█(Ali express)Ż¼ęį╝░įŲėŗ╦Ń╝░╗ź┬ōŠW╗∙ĄA╝▄śŗŻ¼Ųõ╦¹śIäš(╚ń╬óĮ╚┌)ĪŻ▀@└’├µ░³└©┴╦Ųõų„ꬥ─ļŖ╔╠śI䚯¼Ą½ų¦ĖČīÜø]ėąĘ┼╚ļŲõųąŻ¼▀@┐╔─▄╩Ūę“×ķų¦ĖČīÜėąĖ³ČÓĄ─ŽļŽ¾┐šķgĪŻ═¼śėŻ¼░ó└’ŗīŗīę▓▓╗į┌╔Ž╩ąĄ─ĘČć·ā╚ĪŻ×ķ┴╦▒Ńė┌ī”▒╚Ż¼╬ęéāų╗īó░ó└’Ą─┴Ń╩█śIäš(╠įīÜĪó╠ņžłĪóŠ█äØ╦Ń)öĄō■▀MąąĘų╬÷šf├„ĪŻ═¼ĢrŻ¼ę¬šf├„Ą─╩ŪŻ¼░ó└’Ą─žöäš─ĻČ╚▓╗╩Ūć°ā╚│Żė├Ą─ūį╚╗─ĻüĒėŗ╦ŃŻ¼Č°╩Ū├┐─ĻĄ─3į┬31╚šĮžų╣ĪŻ

ĪĪĪĪŠ®¢|į┌Ųõšą╣╔šf├„Ģ°ųą╠ߥĮĄ─śIäš─ŻēK░³└©ŲõB2C╔╠│Ū(ų▒ĀIęį╝░POPŲĮ┼_)Ż¼O2OśIäšįć³cŻ¼╣®æ¬µ£Į╚┌Ą╚ĪŻĄ½Ųõų„ę¬╩š╚ļüĒį┤Ż¼▀Ć╩ŪŠ®¢|╔╠│ŪĄ─śIäš×ķų„ĪŻ

ĪĪĪĪĮėŽ┬üĒŻ¼╬ęéāīóŠ═Ė„ūį░l▓╝Ą─šą╣╔šf├„Ģ°ųąĄ─║╦ą─öĄō■║═└Ē─Ņ╠ß╚ĪŻ¼┼c┤¾╝ęĘųŽĒĪŻę“×ķŻ¼Š®¢|║═░ó└’į┌ļŖ╔╠Ą─śIäšČ©╬╗ųą╩Ū▓╗═¼Ą──Ż╩ĮĪŻę“┤╦Ż¼į┌öĄō■╔Ž▓╗Š▀éõ═Ļ╚½┐╔▒╚ąįĪŻŠų▓┐öĄūųĄ─║├ē─Ż¼▓╗┤·▒ĒŲ¾śIūŅĮKĄ─ä┘žōĪŻę“×ķŻ¼į┌ļŖūė╔╠äšŅIė“─▄ē“łį│ųĄĮĮ±╠ņŻ¼▓ó┐╔│ų└m░lš╣Ą─Ż¼ęčĮø╩Ū┌Aš▀ĪŻ

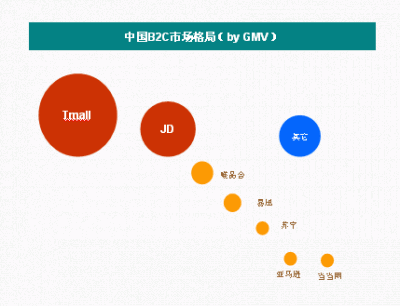

ĪĪĪĪ1ĪóÅ─śI䚥─ęÄ─ŻüĒ┐┤

ĪĪĪĪ

ĪĪĪĪā╔╝ę╣½╦ŠĘųäe┤·▒Ē┴╦┴╦ć°ā╚B2C╩ął÷Ą─Ą┌ę╗╬╗Ż¼ęį╝░ļŖ╔╠ų▒ĀIŅIė“Ą─Ą┌ę╗ĪŻ

ĪĪĪĪ2013─ĻŻ¼Š®¢|─ĻČ╚│╔Į╗┐éŅ~GMV×ķ1255ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷╦┘71%;ŲõųąūįĀIš╝▒╚75%ĪŻā¶ĀI╩š×ķ693ā|į¬Ż¼═¼▒╚į÷68%ĪŻ├½└¹┬╩9.9%

ĪĪĪĪ░ó└’Ą─2013─Ļ┴Ń╩█Į╗ęūŅ~×ķ2480ā|├└į¬Ż¼╝s1.5╚fā|╚╦├±Ä┼ĪŻ╩š╚ļ×ķ491ā|į¬Ż¼ŲõųąŻ¼351.67ā|üĒūįųąć°┴Ń╩█śIäš░ÕēKĪŻ

ĪĪĪĪÅ─Į╗ęūęÄ─ŻüĒ┐┤Ż¼▀@ā╔š▀š╝ō■┴╦ć°ā╚ļŖ╔╠ęÄ─ŻĄ─7│╔ęį╔ŽĪŻČ°╠ņžłätĖ³╩Ūę╗ų”¬ÜąŃŻ¼š╝ō■░ļ▒┌ĮŁ╔ĮĪŻć°ā╚Ųõ╦³▒ŖČÓĄ─ļŖ╔╠Ų¾śIę▓į┌ęį▓╗═¼Ą─Č©╬╗╗“š▀▓Ņ«É╗»īżŪ¾ūį╝║Ą─╔·┤µĘĮ╩ĮŻ¼╗“ūĘ┌sŻ¼╗“į┌ūĘ┌sųą╦└╚źĪŻ

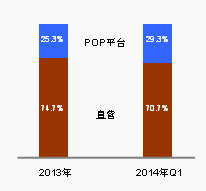

ĪĪĪĪ2ĪóÅ─╩š╚ļ─Ż╩ĮüĒ┐┤

ĪĪĪĪų▒ĀI─Ż╩ĮĄ─Š®¢|Ż¼─┐Ū░ų„ę¬╩š╚ļüĒį┤ų▒ĀI╔╠ŲĘ╩š╚ļŻ¼Ą½üĒūįPOPŲĮ┼_Ą─╩š╚ļę▓į┌▓╗öÓį÷ķLŻ¼2013─Ļ▀_ĄĮ25.3%ĪŻ2013─ĻŠ®¢|Ą─├½└¹┬╩×ķ9.9%ĪŻų«Ū░╠Äė┌╠ØōpĀŅæBŻ¼2013─ĻīŹ¼Fbreak evenŻ¼ā¶└¹ØÖ2.24ā|į¬ĪŻā¶└¹┬╩0.3%ĪŻ

ĪĪĪĪ

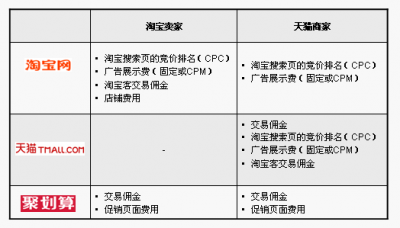

ĪĪĪĪŠ®¢|╩š╚ļĮYśŗ

ĪĪĪĪū„×ķŲĮ┼_─Ż╩ĮĄ─░ó└’Ż¼Ųõ╩š╚ļų„ę¬üĒį┤ė┌Ž“┘u╝ę╠ß╣®╗ź┬ōŠWĀIõNĘ■äš║═Å─Į╗ęūŅ~ųą│ķ╚ĪĄ─é“ĮĪŻ╠įīÜ═©▀^╩█┘uš╣╩ŠÅVĖµĪó╦č╦„ĻPµIį~ĖéārĄ╚½@Ą├╩š╚ļŻ¼╠ņžł╔╠│ŪĪóŠ█äØ╦Ń║═╦┘┘u═©ätÅ─╔╠╝ęĄ─│╔Į╗Ņ~ųą│ķ╚Īé“Į║═╩š╚Ī╝╝ągĘ■äš┘MŻ¼1688║═░ó└’░═░═ć°ļHšŠ═©▀^╩š╚ĪĢ■åT┘M║═╠ß╣®╗ź┬ōŠWĀIõNĘ■äš½@Ą├╩š╚ļĪŻ

ĪĪĪĪ2013─ĻŻ¼░ó└’▀\ĀI└¹ØÖ▀_211.18ā|į¬Ż¼▀\ĀI└¹ØÖ┬╩╝s51.2%;ā¶└¹ØÖ177.42ā|į¬Ż¼ā¶└¹ØÖ┬╩▀_43.8%ĪŻ┐╔ęį┐┤│÷Ż¼ļŖ╔╠ŲĮ┼_Ę■䚥─└¹ØÖ┬╩ę¬▀h│¼▀^╝ā┤Ōū÷╔╠ŲĘĄ─└¹ØÖ┬╩ĪŻ╗“įS░ó└’Ė³╔ŅųO╗ź┬ōŠWų«Ą└ĪŻ└¹ė├╗ź┬ōŠWĄ─┘Yį┤Ż¼╚ń┴„┴┐ĪóķL╬▓Ą╚üĒäōįņārųĄĪŻ

ĪĪĪĪ░ó└’╩š╚ļ─Ż╩ĮĮYśŗ(ųąć°┴Ń╩█śIäš░ÕēK)

ĪĪĪĪ

ĪĪĪĪ3ĪóÅ─ė├æ¶╝░Į╗ęūöĄūųüĒ┐┤

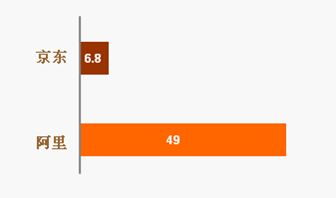

ĪĪĪĪ2013─ĻŻ¼░ó└’╗Ņ▄Sė├æ¶2.31ā|ĪŻ┤¾╝sėą113ā|╣PĄ─Į╗ęūį┌░ó└’░═░═ŲņŽ┬Ą─“ųąć°┴Ń╩█ŲĮ┼_”▀_│╔Ż¼ŲĮŠ∙├┐éĆ┘I╝ę┘Å┘I┴╦49╣PŻ¼├┐ę╗╣PĄ─│╔Į╗Ņ~╝s136į¬ĪŻ─ĻČ╚╗Ņ▄SĄ─┘u╝ę│¼▀^800╚f╝ęĪŻ

ĪĪĪĪ2013─ĻŻ¼Š®¢|ėą4700╚f╗Ņ▄Sė├æ¶Ż¼├┐éĆ╗Ņ▄Sė├æ¶ŲĮŠ∙┘Å┘I6.8┤╬ĪŻPOPŲĮ┼_┘u╝ę2.9╚f╝ęĪŻ

ĪĪĪĪ

ĪĪĪĪ4ĪóŲĘŅÉĮYśŗ

ĪĪĪĪÅ─«aŲĘĄ─skuüĒ┐┤Ż¼ŲĮ┼_─Ż╩Įé╚ųžķL╬▓Ż¼Č°ų▒ĀIõN╩█é╚ųžŽÓī”ś╦£╩╗»Ż¼å╬ŲĘõN┴┐ĪŻ

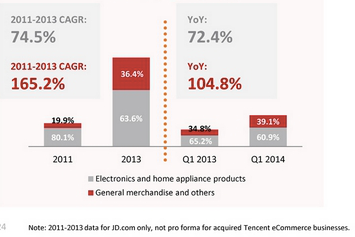

ĪĪĪĪŠ®¢|2013─ĻSKUöĄ┴┐×ķ4000╚féĆŻ¼ų„ę¬üĒ╝»ųąŽ¹┘MļŖūė║═╝ęė├ļŖūė«aŲĘĪŻš╝63.6%ĪŻ▀@ę▓╩Ūī¦ų┬Š®¢|├½└¹┬╩▓╗Ė▀Ą─įŁę“ĪŻŠ®¢|Ą─├½└¹┬╩×ķ9.8%Ż¼Ą═ė┌üå±R▀dĄ─27%║═╠KīÄĄ─15%ĪŻį┌▀@ę╗▌å╔Ž╩ą║¾Ż¼ŽÓą┼Š®¢|▒žīóī”Ųõ¼FėąĄ─ŲĘŅÉ▀MąąöU│õŻ¼░³└©╗»ŖyŲĘĪóĘ■čbĪó╔·§rŅÉĄ─╔╠ŲĘĄ─▒╚└²æ¬«öĢ■į÷╝ėŻ¼ęį╠ßĖ▀Ųõ╔╠ŲĘĄ─├½└¹┬╩╦«ŲĮĪŻ

ĪĪĪĪ

ĪĪĪĪ5ĪóęŲäėČ╦

ĪĪĪĪęŲäėČ╦╩Ū╬┤üĒ▒°╝ę▒žĀÄų«ĄžĪŻę“┤╦Ż¼├┐ę╗éĆļŖ╔╠Č╝ĘŪ│ŻųžęĢį┌▀@éĆŅIė“Ą─░l┴”ĪŻ

ĪĪĪĪ2013─Ļ12į┬Ż¼╣▓ėą1.45ā|Ą─╗Ņ▄Sė├æ¶═©▀^ęŲäėČ╦įLå¢┴╦╠įīÜĪó╠ņžł║═Š█äØ╦ŃĄ╚ŲĮ┼_ĪŻ2013─Ļ╩ųÖCĮ╗ęūŅ~×ķ2320ā|╚╦├±Ä┼Ż¼š╝┐éõN╩█Ņ~Ą─19.7%Ż¼š╝ŲĮ┼_┐éĮ╗ęūŅ~Ą─15%ĪŻ

ĪĪĪĪŠ®¢|2013─ĻŻ¼ęŲäėČ╦╔╠ŲĘĮ╗ęūš╝┐é│╔Į╗Ą─15%ĪŻ

ĪĪĪĪų┴╔┘į┌▀@ę╗ł÷ą┬Ą─Ą─æę█ųąŻ¼ļpĘĮšŠĄĮ┴╦═¼śėĄ─Ų┼▄ŠĆ╔ŽĪŻĖ³ųĄĄ├ųĖ│÷Ą─╩ŪŻ¼Š®¢|┼c“vėŹĄ─║Žū„Ż¼╩╣Ą├ŲõōĒėą┴╦ć°ā╚ęŲäėČ╦Ą─ų„ę¬╚ļ┐┌┘Yį┤Ż¼╩ųQ║═╬óą┼ĪŻ▀@į┌╬┤üĒĄ─æę█ųąŻ¼ōīš╝┴╦ĘŪ│Żėą└¹Ą─Ž╚ÖCĪŻ

ĪĪĪĪ

ĪĪĪĪ7Īó╬’┴„╣®æ¬µ£ŽĄĮyĪŻ

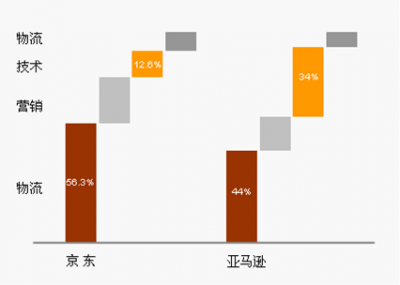

ĪĪĪĪ▀^╚źÄū─ĻŠ®¢|į┌ūįĮ©╬’┴„╔╠═Č╚ļŠ▐┘YŻ¼Į©┴ó┴╦▌^Ė▀Ą─▒┌ēŠĪŻĮžų╣2013─ĻŻ¼Š®¢|į┌╚½ć°ōĒėą7éĆę╗╝ē╬’┴„ųąą─;į┌36éĆ│Ū╩ąėąé}Äņ;70%ėåå╬īŹ¼F«ö╚š╦═▀_╝░┤╬╚š▀_;43éĆ│Ū╩ą╠ß╣®211Ę■äš;256éĆ│Ū╩ąīŹ¼F┤╬╚š▀_ĪŻ

ĪĪĪĪ═¼śėŻ¼░ó└’į┌▀@ę╗ŅIė“Ż¼ę▓ĘeśO▓╝ŠųŻ¼2013─ĻŻ¼═Č╚ļ╔Žā|┘YĮŻ¼ģó┼c│╔┴ó▓╦°BŠWĮjĪŻėŗäØį┌5-8─Ļā╚Į©┴óę╗Åł─▄ų¦ō╬╚šŠ∙300ā|ŠWĮj┴Ń╩█Ņ~Ą─ųŪ─▄╬’┴„╣ŪĖ╔ŠWĮjĪŻ

ĪĪĪĪŽÓą┼į┌▓╗Š├Ą─īóüĒŻ¼ė╔┤¾ą═ļŖ╔╠ų„ī¦Ą─“Ė╔ŠĆ╬’┴„+ģ^ė“┼õ╦═ųąą─+┬õĄž┼õ”─Ż╩ĮŻ¼╗“īóīóć└ųžø_ō¶é„ĮyĄ─Č╦ĄĮČ╦┼õ╦═ŠWĮj─Ż╩ĮŻ¼│╔×ķ═Ųäė╬┤üĒļŖ╔╠╬’┴„╩ął÷░lš╣Ą─ųžę¬┴”┴┐Ż¼▓óĦäėé}ā”Ęųō▄║═ĮKČ╦┼õ╦═─Ż╩ĮĄ─░lš╣ĪŻļŖ╔╠╬’┴„ŲĮ┼_╚ńŽ“╔ńĢ■ķ_Ę┼╬’┴„é}ā”Ż¼ätėą┐╔─▄īó╬’┴„ųąą─▐D×ķ└¹ØÖųąą─Ż¼ą╬│╔ą┬Ą─└¹ØÖį÷ķL³cĪŻ

ĪĪĪĪ8Īó▀\ĀIöĄō■üĒ┐┤Ż║

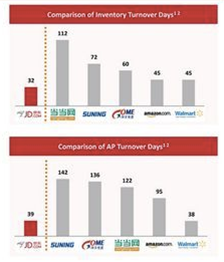

ĪĪĪĪ2013─ĻŻ¼Š®¢|┐é¾w▀\ĀI┘Mė├š╝ĀIśI╩š╚ļĄ─10.3ĪŻŲõųąŻ║╬’┴„š╝▒╚5.8%;╩ął÷┘Mė├š╝▒╚2.3%;╝╝ąg1.3%;╣▄└Ē0.9%ĪŻŲõųą╬’┴„┘Mė├š╝▒╚ė╔11─ĻĄ─7%Ż¼Ž┬ĮĄĄĮ13─ĻĄ─5.8%Ż¼¾w¼F│÷╬’┴„¾wŽĄą¦┬╩Ą─▓╗öÓ╠ß╔²ĪŻĄ½┐é¾w▀\ĀI┘Mė├▒╚└²Ż¼╚įėą┐╔ęįŽ┬ĮĄĄ─┐šķgĪŻ

ĪĪĪĪąĶę¬ųĖ│÷Ą─╩ŪŻ¼─┐Ū░Š®¢|į┌╝╝ągĘĮ├µ═Č╚ļĄ─▒╚└²ų╗š╝1.3%Ż¼▀@ŽÓ▌^═¼ŅÉą═Ą─üå±R▀d7-9%Ą─╝╝ąg╝░ā╚╚▌┘Mė├┬╩üĒšfŻ¼┬į’@▓╗ūŃĪŻę▓įSį┌▒Š┤╬─╝┘YĮY╩°║¾Ż¼╝╝ągĘĮ├µĄ─═Č╚ļĢ■ėą╦∙į÷╝ėĪŻ

ĪĪĪĪÅ─░ó└’Ą─žöł¾ųą┐┤│÷Ż¼░ó└’░═░═2013─Ļ║¾╚²éĆ╝ŠČ╚Ą─čą░lų¦│÷×ķ40.47ā|į¬ĪŻš╝┐é¾wõN╩█Ą─10%ū¾ėę(ę“žöł¾ø]ėąå╬┴ąŻ¼╣└ėŗė├ė┌įŲėŗ╦ŃĄ╚ĘĮ├µ╝╝ąg╩š╚ļ▌^Ė▀)ĪŻę▓įS▀@ę▓╩Ū╩Ū¾w¼FŲ¾śIąį┘|▓╗ę╗śėĄ─ę╗éĆé╚├µĪŻ

ĪĪĪĪ

ĪĪĪĪŠ®¢|/üå±R▀d▀\ĀI┘Mė├ĮYśŗš╝▒╚

ĪĪĪĪ▀\ĀIą¦┬╩ĘĮ├µŻ¼2013─ĻŠ®¢|┤µžøų▄▐D╠ņöĄ×ķ32╠ņŻ¼▌^Ųõ╦¹ų▒ĀIļŖ╔╠ą¦┬╩Ė▀ĪŻæ¬ĖČ┘~┐Ņ╠ņöĄ×ķ39╠ņŻ¼Ą═ė┌Ųõ╦¹ų„ę¬ļŖ╔╠ĪŻūhār─▄┴”ėą┤²į÷ÅŖĪŻ

ĪĪĪĪ

ĪĪĪĪ▀\ĀIą¦┬╩ī”▒╚

ĪĪĪĪÅ─ć°ā╚ų„ę¬ļŖūė╔╠äš╣½╦Š╔Ž╩ą┐╔ęį┐┤│÷Ż¼ų„ꬥ─ļŖ╔╠╣½╦Š╗∙▒Šū▀═Ļ┴╦Ą┌ę╗ļAČ╬Ą─┬Ę│╠Ż¼╝┤Å─▓▌├¦ĄĮėęĒųØužSØMŻ¼į┌ĮŁ║■ėąę╗Ž»ų«ĄžĪŻŽÓą┼į┌╬┤üĒÄū─ĻŻ¼ć°ā╚Ą─ļŖ╔╠╣čŅ^éāį┌ęįŽ┬ŅIė“Ą─Į╗õhę▓Ģ■ė·░l╝ż┴ęĪŻ

ĪĪĪĪ1Īó O2OŻ¼ŠĆ╔Ž║═ŠĆŽ┬Ą─ŽÓ╗źĮY║Ž║═¾w“×ĪŻū„×ķŠĆ╔Ž┐═涾w“ץ─čė╔ņŻ¼ļpĘĮŽ┬ę╗éĆųž³cæł÷▒žČ©Ģ■═¼ĢrĮ╣ŠÓė┌ŠĆŽ┬ĪŻ

ĪĪĪĪ2Īó Å─įŁüĒę╗ĪóČ■ŠĆ│Ū╩ąŠW╔ŽŽ¹┘Mš▀Ż¼ųØu═∙╚²╦─ŠĆ│Ū╩ąöUš╣Ż¼┐═æ¶Ą─╗∙öĄį┌▓╗öÓį÷╝ėŻ¼═¼ĢrŻ¼┐═æ¶Ą─ąĶŪ¾ę▓Ė³╝ėÅ═ļs║═ČÓį¬╗»ĪŻ

ĪĪĪĪ3Īó ęŲäė┘Å╬’Ą─┌ģä▌į÷╝ėŻ¼ęŲäėČ╦┘Å╬’Ą─▒╚▌^īó╩Ū╬┤üĒą┬Ą─į÷ķL³cĪŻ▀@ę▓╩Ū╩▓├┤Ė„╝ęļŖ╔╠Č╝į┌šą╣╔šf├„Ģ°ųąųž³cÅŖš{ęŲäė╗ź┬ōŠWśI䚥─▓╝ŠųĪŻ

ĪĪĪĪ4Īó öĄō■+Į╚┌Ż¼═©▀^╩ųųąšŲ╬šĄ─┤¾┴┐Ž¹┘MöĄō■Ż¼ęį╝░╣®æ¬µ£öĄō■Ż¼ķ_š╣╣®æ¬µ£Į╚┌Ą╚śIäšĪŻ

ĪĪĪĪ5ĪóŲĮ┼_╩ĮśI䚥─ĖéĀÄĪŻ░³└©üå±R▀dĪ󊮢|Ą╚Č╝į┌╔µūŃļŖ╔╠ŲĮ┼_śI䚯¼ę“┤╦Ż¼╬┤üĒÄū─Ļ░ó└’ŲņŽ┬Ą─ŲĮ┼_śIäšę▓īóĢ■├µ┼RĖ³╝żäŅĄ─╠¶æĪŻ

ĪĪĪĪļm╚╗Å─▓╗═¼ļŖ╔╠─Ż╩ĮĄ─ĮŪČ╚üĒ┐┤Ż¼┬įėą▓╗═¼Ż¼Ą½ļŖ╔╠śI䚥─╚┌║Žš²į┌╝ėäĪĪŻ┤¾Ą─ļŖ╔╠Ų¾śIĄ─śIäšęčĮø▓╗å╬å╬╩Ū║åå╬Ą─╔╠│ŪśI䚯¼Č°╩Ūć·└@ļŖ╔╠╔·æB╚”Ą─ŠC║ŽąįśIäš¾wŽĄĮ©įOĪŻī├ĢrŻ¼ĖéĀÄīóį┌Ė„éĆŅIė“š╣ķ_ĪŻ┐┤šl─▄į┌╝ÜĘųŅIė“į┘ų■Ųūo│Ū║ėĪŻøQČ©ąįĄ─ę“╦ž┐╔─▄╩ŪŪ░š░ąįĄ─æ┬į▓╝ŠųŻ¼┘Yį┤Ą─š¹║Ž└¹ė├Ż¼│ų└mäōą┬Īóęį╝░ÅŖ┤¾Ą─łFĻĀł╠ąą┴”ĪŻ

ĪĪĪĪŻ©Ōü├Į¾w ū„š▀Ż║─▀įŲ╚A ║åĮķŻ║į°į┌Ųš╚Aė└Ą└ĪóIBMĪó░▓ė└ō·╚╬Ų¾śIū╔įāŅÖå¢ĪŻ╗ź┬ōŠW╣½╦Šäō╩╝╚╦ĪŻŻ®

░l▒Ēįušō

ĄŪõø | ūóāį