2014����ُ������׃������һ�꣬���Ҷ���ԇ̽�ԡ��QѪ�����죬��ԇ�Dֲ��������(d��)��(chu��ng)��DNA����������ǰͬ�|(zh��)����ُ�������\���»�������(bi��o)�����r(sh��)�С�������(b��o)�濂�Y(ji��)��2014��ُ�����Ŀ��w�l(f��)չ��r����������Ҫ����ُ�������_�I(y��)���_�l(f��)Ҏ(gu��)ģ������2015��ُ�����İl(f��)չڅ���M(j��n)���˷�����

һ��2014��ُ�����İl(f��)չ���Y(ji��)������ُ������ͶȲ���@��һ����������ϝq�����������m(x��)���ԡ��w�(y��n)ʽ�I(y��)�B(t��i)���M(f��i)�������L

1.ُ�������˾���e������߄ݷ���

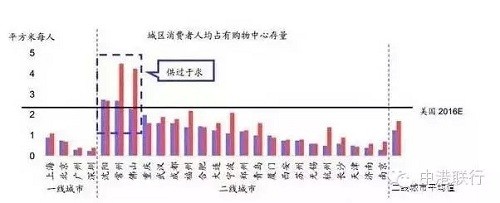

2014��2����ȫ��������ڽ�ُ��������eǰ20λ�У��҇�����ռ��(j��)13��(g��)�����g����ֻ��ӄ���һ�����������^��l(f��)չ���g���Ϻ���1.1ƽ����������0.7ƽ�����V�ݣ�0.4ƽ�������ڣ�0.4ƽ�������0.5ƽ����һ�������˾�ُ��������e�^�ͣ����������˿ڳ��m(x��)�����룬ُ�������S���(zh��n)���������^��U(ku��)չ���g�����ֶ�������δ���������ʧ��ăA���L(f��ng)�U(xi��n)�^��������ꖡ����ݡ���ɽ�ȵء�

�����gُ������ͶȲ���@�����������ȳ��������^��l(f��)չ���g��һ�������^ʣ��r�����@��

����

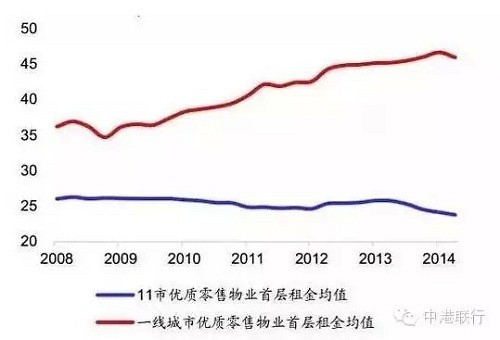

�����ˮƽ���߄݁�����һ�����У������Ǻ�����Ȧ��������������؉K���ޣ��̘I(y��)�خa(ch��n)�Ĺ��o��������ȫ�M�㏊(qi��ng)�����������m(x��)��(w��n)���ϝq����������������I(y��)�t�o�^�ࡢͬ�|(zh��)���������������m(x��)�ߵ͡�һ���������(w��n)���ϝq���������Єt���m(x��)���ԡ�

����

2.ُ�������˾���e������߄ݷ���

�S����̵ȘI(y��)�B(t��i)���d�𣬛_�����̘I(y��)�خa(ch��n)�ăr(ji��)��ģʽ���r(ji��)�����澀���ѽ�(j��ng)���߂䃞(y��u)�ݣ����ϟo���ṩ�����e�ʘ��w�(y��n)�ɞ龀���̘I(y��)�l(f��)չ�����c(di��n)�����M(f��i)��Ը����w�(y��n)���h(hu��n)��������(w��)�I�Ρ���(sh��)��(j��)�@ʾ����ʘ����w�(y��n)ʽ�I(y��)�B(t��i)���M(f��i)�������L���ӰԺƱ���������ٳ��m(x��)����30%�������~���ϲ�I(y��)�I�I(y��)�~����Ҳ���m(x��)���ڳ��(zh��n)�������M(f��i)֧�����ٵ�ƽ��ˮƽ��

��ʘ����w�(y��n)ʽ���M(f��i)�I(y��)�B(t��i)�������w�h(yu��n)���ڳ��(zh��n)�������M(f��i)��֧�����١�

����

����2014�����(n��i)���ͳ���ُ�������_�l(f��)��r���Ϻ��_�l(f��)��e��ߡ�����ُ�������s��һ�������������_�l(f��)���@���

2013�꣬�V��ُ��������������(y��ng)��(chu��ng)�¸ߣ� 2013���°��꣬�V������6��(g��)��(y��u)�|(zh��)ُ���������^�_�I(y��)��������(y��u)�|(zh��)�̘I(y��)��e�����_(d��)65 .8�fƽ���ף����˸ߵ��õ��ļ��Ķ��̈��ͻ��DžR���^(q��)�⣬�����(xi��ng)Ŀ��λ�ڷ�خ�^(q��)��������خ�f�_(d��)�V�������������ǡ���@����غ�ʥ���̘I(y��)�V����

��(sh��)�ϣ����H�V�ݣ�ُ�����Ľ���ᳱ��������(g��)�Ї����ӡ������Ė|���غ���������(n��i)ꑣ��Ĵ��еġ��

^(q��)C B D����С�h�ǵġ�������Ȧ����2014��ȫ������ُ�����ĵĿ���(sh��)�_(d��)���vʷ���ˮƽ������(j��)��20��(g��)��Ҫ�����M(j��n)���˱O(ji��n)�y��2013��s��150��(g��)ُ�������_�I(y��)�����_�I(y��)ُ�����ĵ�ƽ����e���^8�fƽ���ס��A(y��)Ӌ(j��)��2015��ף����ϏV����Ї��Ĵ���е�ُ��������e�����Ӽs40%��16��(g��)�^С���еĹ��o�����������������L��������h���ؑc���ɶ�����������1.5����

����

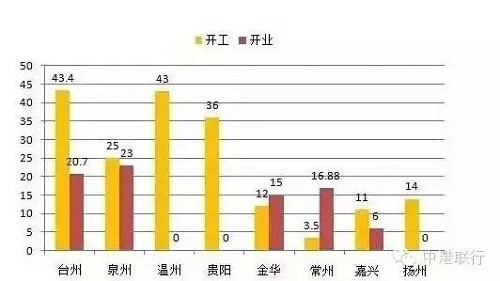

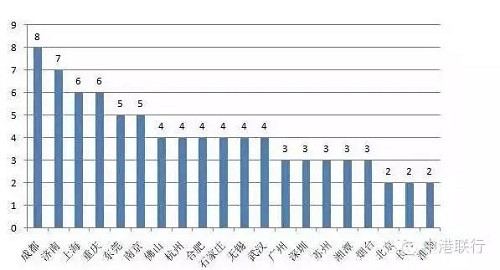

���ψD��ʾ��2014��1-11�£�����(n��i)ُ�������_�I(y��)��Ҫ������һ�������С�һ�����о���2-6��(g��)ُ�������_�I(y��)���ɶ���8��(g��)ُ�������_�I(y��)������ȫ����һ����Ξ��(j��)�ϡ��Ϻ����ؑc��

2001-2004�����g������(n��i)ÿ��ُ�����ĵ������w����������100-200��֮�g�������D(zhu��n)�����ڵ�����2012-2015�꣬�@��(g��)�^(q��)�g����300-400��֮�g��Ҳ�����f����2010�굽2015�꣬�Ї�������ُ�����ĵ����L���_(d��)����893%���@�ӵ��ٶȣ���һ��(g��)���d�Ј������Dz���Ҋ�ġ�

1.һ���������Ϻ�ُ�������_�l(f��)��e���

2013��-2014��11��һ�����c(di��n)����ُ�������_�l(f��)��r:2014��11��һ�����c(di��n)���й��_��ُ�������(xi��ng)Ŀ146.8�fƽ���ף��A(y��)Ӌ(j��)2015-2017��һ������������146�fƽ����ُ���������С�����2014��1-11���Ϻ�ُ�������_����e��ߣ��_(d��)112.8�fƽ���ף��h(yu��n)����������(g��)���У����б�����2014��1-11�]����ُ�������_�����V�ݺ�����ُ�������_����e������25�fƽ���ס�

���_�I(y��)��r������2014��1-11�£��Ϻ���Ȼ���_�I(y��)Ҏ(gu��)ģ��ߵij��У��_(d��)82�fƽ���ף���Ξ�V�ݣ��_�I(y��)Ҏ(gu��)ģ����60�fƽ���ס����ںͱ���ُ�������_�I(y��)Ҏ(gu��)ģ�քe��18.8�fƽ����28.8�fƽ���ף��������������c(di��n)����ُ�����ĵ��_�I(y��)Ҏ(gu��)ģ��

2.�������c(di��n)����ُ�������_�l(f��)�ٶȳ�һ������

2014��1-11�¶������c(di��n)�����У��Գɶ�ُ�������_�l(f��)����e��ߣ��_(d��)123.6�fƽ���ף���Ξ���h��ُ�������_�l(f��)����e��98�fƽ���ס�

���_����e������2014��1-11�£��������c(di��n)����ُ�����ĵ��_��Ҏ(gu��)ģ�����ϳ��^�ˏV�ݡ������ڡ�������һ�����У��A(y��)Ӌ(j��)δ�������е�ُ�����Č��Զ������О�����

�������ؑcُ�������_����e��ߣ��_(d��)64.8�fƽ���ף��h(yu��n)����������ُ�������_����e�����ݡ��ɶ����K��ُ�������_����e��35-40�fƽ���ף���h���Lɳ�����uُ�������_����e��15-25�fƽ���ף������Ͼ��������2014��1-11�]����ُ�������_����

���_�I(y��)��e������2014��1-11�£� �ɶ�����hُ�������_�I(y��)��e�h(yu��n)���������У��քe�_(d��)84.6�fƽ����76�fƽ���ס��Ͼ�ُ��������e�_(d��)46�fƽ���ף����ݡ��K�ݡ��Lɳ��������ُ�������_�I(y��)Ҏ(gu��)ģ������30�fƽ���ף��������u�H3.8�fƽ���ס������w�Ͽ���2014��������е�ُ�������_�I(y��)Ҏ(gu��)ģ�����dɫһ�����С�

3.�������c(di��n)����ُ�������_�l(f��)���@���һ��������

Ŀǰ�����ľ������˿ڴ����50-100�f�ˣ����ֳ��е��˾�GDP�ѵ��_(d��)�е�����ˮƽ�����˾������c�˾�GDP�ı�ֵ�h(yu��n)���ڇ��H��ֵ���ܶ���е��˿��ΑB(t��i)�����γ��r���ĸ�׃���@�ʹ��ͳ���������(w��n)�̵����M(f��i)Ⱥ�w����������@��ͬ��

2014��1-11�£��������c(di��n)�������_��ُ�������_�l(f��)��Ҏ(gu��)ģ��ߣ��_(d��)74.1�fƽ���ף�Ȫ�ݜ��ݡ��F�ُ�������_�l(f��)Ҏ(gu��)ģ����35-50�fƽ���ף����A�����ݡ����d���P(y��ng)��ُ�������_�l(f��)Ҏ(gu��)ģ��10-30�fƽ���ס�

���_����e�������������c(di��n)����ُ�������_��Ҏ(gu��)ģ���d�c�������У����ѽ�(j��ng)���^һ�����ֳ��С�2014��1-11���������c(di��n)�����У����_��ُ�������_����e��ߣ��_(d��)��43.4�fƽ���ף�����(j��)2013����Ӌ(j��)�_��Ҏ(gu��)ģ���A(y��)Ӌ(j��)δ�������(n��i)����66�fƽ����ُ���������С����ݺ��F�ُ������2014��1-11���_����e��35-45�fƽ���ף����A�����ݡ����d���P(y��ng)�ݵ�ُ�������_����e������15�fƽ���ס�

���_�I(y��)��e������2014��1-11�£��������c(di��n)�����У���Ȫ���_�I(y��)Ҏ(gu��)ģ��ߣ��_(d��)��23�fƽ���ף���Ξ��_�ݣ�ُ�������_�I(y��)Ҏ(gu��)ģ�_(d��)20.7�fƽ���ס�������о�����20�fƽ���ס����@һ�c(di��n)��������������߀���h(yu��n)�����һ�������С�

����

3.�������c(di��n)����ُ�������_�l(f��)���@���һ��������

Ŀǰ�����ľ������˿ڴ����50-100�f�ˣ����ֳ��е��˾�GDP�ѵ��_(d��)�е�����ˮƽ�����˾������c�˾�GDP�ı�ֵ�h(yu��n)���ڇ��H��ֵ���ܶ���е��˿��ΑB(t��i)�����γ��r���ĸ�׃���@�ʹ��ͳ���������(w��n)�̵����M(f��i)Ⱥ�w����������@��ͬ��

2014��1-11�£��������c(di��n)�������_��ُ�������_�l(f��)��Ҏ(gu��)ģ��ߣ��_(d��)74.1�fƽ���ף�Ȫ�ݜ��ݡ��F�ُ�������_�l(f��)Ҏ(gu��)ģ����35-50�fƽ���ף����A�����ݡ����d���P(y��ng)��ُ�������_�l(f��)Ҏ(gu��)ģ��10-30�fƽ���ס�

���_����e�������������c(di��n)����ُ�������_��Ҏ(gu��)ģ���d�c�������У����ѽ�(j��ng)���^һ�����ֳ��С�2014��1-11���������c(di��n)�����У����_��ُ�������_����e��ߣ��_(d��)��43.4�fƽ���ף�����(j��)2013����Ӌ(j��)�_��Ҏ(gu��)ģ���A(y��)Ӌ(j��)δ�������(n��i)����66�fƽ����ُ���������С����ݺ��F�ُ������2014��1-11���_����e��35-45�fƽ���ף����A�����ݡ����d���P(y��ng)�ݵ�ُ�������_����e������15�fƽ���ס�

���_�I(y��)��e������2014��1-11�£��������c(di��n)�����У���Ȫ���_�I(y��)Ҏ(gu��)ģ��ߣ��_(d��)��23�fƽ���ף���Ξ��_�ݣ�ُ�������_�I(y��)Ҏ(gu��)ģ�_(d��)20.7�fƽ���ס�����

����2015��ُ�����İl(f��)չ׃��څ�ݣ����������Ļ�Ԫ�ء�ُ�����ļ沢��ُ�ɳ�������^(q��)�͡��l(w��i)���̳dz������ΑB(t��i)

1. ���ں������Ļ���Ԫ����һ�w

�f�ƴ��������������������(w��)�̡��Ķ�λ���_ʼ�e�O�D(zhu��n)���D(zhu��n)�ͣ������̹ܹ�˾�����Tؓ(f��)؟(z��)�̘I(y��)�(xi��ng)Ŀ�_�l(f��)��һֱ��עסլ�ИI(y��)�ĺ��خa(ch��n)Ҳ�_ʼ�����̘I(y��)�خa(ch��n)�(xi��ng)Ŀ��Ȼ����Խ��Խ����D(zhu��n)���_�l(f��)�̘I(y��)�w����Ȼ����(d��o)���̘I(y��)�(xi��ng)Ŀ�^ʣ��

��̌����ۘI(y��)�ě_��Խ��Խ�H��2014���pʮһ���g����؈�����~��ͻ��571�|Ԫ��������r(sh��)��Ʒ��Ҳ��������؈����̓��б���c�r(ji��)����ă�(y��u)�ݣ���ُ�����������@�ӵ���r֮�����㣬��Ҫ���������w�(y��n)���¹���ˣ��������_�I(y��)ُ���������w�(y��n)�Ͻ��b�˲���ُ�����ĵĽ�(j��ng)�(y��n)������K11���ǵȡ�

ͬ�r(sh��)��������(qi��ng)���M(f��i)�ߵ��w�(y��n)�У����������O(sh��)Ӌ(j��)�Լ���(x��)��(ji��)�϶��˼����(d��ng)Ȼ���������ϵIJ�����(chu��ng)�£���(d��o)��ُ������Ҳ�u�u�ɳ���һ�������L(f��ng)�������^��Ҳ�����΄ٵء������ں�������������Ժ��ُ������څ�����̘I(y��)�w�c���Ρ��Ļ����ИI(y��)�Y(ji��)��һ��

2. ُ�������M(j��n)��沢��ُԪ��

���w���f�oՓ��һ����������߀�������ľ���������Ҏ(gu��)���o��?q��)��������w�̘I(y��)���o��ƫ���e�������ľ����и��ǹ��^����һ������������Ҫ��ȫ�����߅^(q��)��Ľ�(j��ng)��(j��)���������ģ���(j��ng)��(j��)���A(ch��)�����^�ã��γ��Y���˲��ϵ����uЧ��(y��ng)���˿ڲ��൹����в����U(ku��)�������M(f��i)����Ҳ�����I(l��ng)�ȡ���Ȼ���̘I(y��)�خa(ch��n)�ıؠ�֮�ء������ľ������������w��(j��ng)��(j��)���A(ch��)���˿�Ҏ(gu��)ģ�����^С�������̘I(y��)�خa(ch��n)���������������^����

2015�����w��(j��ng)��(j��)��Ȼ̎���{(di��o)���ڇ��HƷ������څ�����տs����ʹ��(g��)�eƷ���аl(f��)չӋ(j��)��Ҳ�H����һ���������У�����(n��i)Ʒ���P(gu��n)�곱�Ԍ��^�m(x��)�������ľ������_�ꉺ����

�ИI(y��)����ϣ��̘I(y��)�خa(ch��n)�_�l(f��)�M(j��n)�댣�I(y��)���l(f��)չ�r(sh��)�������ɞ�ُ�����ļ沢��ُԪ�꣬�����̘I(y��)�خa(ch��n)�{���Y����(sh��)���沢��ُڅ�ݲ��p�����Y����I��I(y��)�ž��_�l(f��)��(ji��)�࣬�nj��I(y��)�̘I(y��)�خa(ch��n)�����R����Y��ɱ�������

3.��^(q��)�͡��l(w��i)���̳���ُ�������{(di��o)������

��1����^(q��)��ُ������δ�����(n��i)�̘I(y��)�����ΑB(t��i)

2014�꣬���ڱ��ؘ�(bi��o)���Լ�����^(q��)��ُ�����ĵ��̳�Խ��Խ�࣬�к��ŷ���cococity���G��1866���t�C�ȶ��nj�ᘌ���ͥ���M(f��i)����������(qi��ng)�w�(y��n)�Ե������̳ǡ�����2014���_�I(y��)��ُ�����Ĵ��������A������Ƭ�^(q��)��δ����������̘I(y��)����������չ�ژI(y��)��(n��i)������һ��څ�ݡ�

��2�����l(w��i)�ǡ��̳ǡ��������沩�ģ��֔(j��n)������

���ڞ���Ȧ�� ��OK MALL����С��ُ�����ĵ��{(di��o)���У������ڵ�̎���ڞ���Ȧ���ĵضΣ����ҿ����f�c�����ĺ����ǡ��������ǡ������Ļ��V���̱���ӣ��������I(y��)��(n��i)���P(gu��n)ע�� ���@�������_�I(y��)���̳ǵ��_�I(y��)�ʲ����ߣ��ܶ�ط�߀�N��������̵����ۣ����ѽ�(j��ng)�_�I(y��)��С��䁴���Գ��������ɫ������ݷ���(w��)�������@��(g��)���¸����^�����̳������w����Ӳ����ԭ��������ُ�������ǘ����С��߶˵�·����������ϣ��������I(y��)�B(t��i)������Ȧ���е����M(f��i)Ⱥ�����^���M(j��n)�����M(f��i)���M(j��n)���e(cu��)λ������

�䌍(sh��)�@�N��ƴ���Ƭ�^(q��)��Ȧ�еġ��l(w��i)�ǡ��̳Dz�����Ҋ�����Խ�(j��ng)�I�`��I(y��)�B(t��i)�S�����c�����̳��M(j��n)�л��a(b��)���������ĺ��ĸ����������^�ɹ������������f����cK KM A LL�A�p�н�(j��ng)�I�÷dz��õĵ����V���������ijǺ���COCO PARK�B����һ�������˘O���˚���B������أ��@Щ�̘I(y��)�C(j��)��(g��u)��ݶ�׃��������ɫ�I(y��)�B(t��i)ȡ�L�a(b��)�̳ɾ̈́e�˵�ͬ�r(sh��)Ҳ�ɾ����Լ���

��������Դ����ُ(li��n)��