2009─Ļ╝ęŠė┴Ń╩█ąąśI(y©©)╝tŲżĢ°

ĪĪĪĪĘų╬÷ĤŻ║Óć╔┘╚A ├└ć°╬„║Ż░Č┤¾īW(xu©”) DBA

ĪĪĪĪĘų╬÷åTŻ║ĻÉĒśĮ▌ ═¼Ø·(j©¼)┤¾īW(xu©”) ć°ļHš■ų╬īW(xu©”)╩┐

ĪĪĪĪš{(di©żo)▓ķåTŻ║▒RųŠ├„ ╣ż╔╠╣▄└ĒīŻśI(y©©)╩ął÷š{(di©żo)▓ķåT

ĪĪĪĪ├Ōž¤(z©”)╠ß╩ŠŻ║▒Š╬─╦∙ė├öĄ(sh©┤)ō■(j©┤)▓╔ė├ŠW(w©Żng)╔ŽūC╚»╣½╦Š║═īŻ╝ęęč╣½ķ_Ą─ė^³c(di©Żn)Ż¼▒Š╬─ų╗ū„×ķģó┐╝Ż¼▓ó▓╗│ąō·(d©Īn)╚╬║╬Įø(j©®ng)Ø·(j©¼)╗“Ę©┬╔ž¤(z©”)╚╬ĪŻ

ĪĪĪĪę╗░ŃČ°čįŻ¼ąąśI(y©©)╠Øōp┬╩▀_(d©ó)30%ęįŽ┬ätęĢ×ķąąśI(y©©)ųž┤¾š{(di©żo)š¹Ż¼ąąśI(y©©)╠Øōp┬╩▀_(d©ó)40%ęį╔ŽätęĢ×ķąąśI(y©©)▒└▒PŻ¼Č°╬ęéāšJ(r©©n)×ķ2009─Ļīó╩Ūųąć°╝ęŠė┴Ń╩█ąąśI(y©©)ūŅ×ķæKĄŁĄ─ę╗─ĻĪŻę▓įSėą╚╦šJ(r©©n)×ķ▀@╩Ū±ö╚╦┬Ā┬äĄ─ŅA(y©┤)čįŻ¼Č°Š═╬ęéā─┐Ū░╦∙šŲ╬šĄ─öĄ(sh©┤)ō■(j©┤)▒Ē├„Ż¼╝ęŠėąąśI(y©©)Ą─▒└▒P╝┤īó│╔×ķ╩┬īŹ(sh©¬)Ż¼╬ęéā¼F(xi©żn)į┌īó┤╦ŅA(y©┤)£y╣½ų«ė┌▒ŖŻ¼ŽŻ═¹Ą├ĄĮŽÓĻP(gu©Īn)Ė„ĘĮ├µĄ─ųžęĢŻ¼ęį▒ŃĖ„ūįšęĄĮūįŠ╚║═ĮŌ└¦Ą─ĘĮĘ©ĪŻ

ĪĪĪĪ×ķ╩▓├┤šf2009─Ļ╝ęŠė┴Ń╩█ąąśI(y©©)╝┤īó▒└▒PŻ┐╬ęéāū÷┴╦ęįŽ┬Äū³c(di©Żn)Ęų╬÷Ż║

ĪĪĪĪę╗Īó╝ęŠėąąśI(y©©)┼cć°├±Įø(j©®ng)Ø·(j©¼)Ą─ŽÓĻP(gu©Īn)ąį

ĪĪĪĪ╝ęŠėąąśI(y©©)╩Ūę╗éĆ(g©©)┼cć°├±Įø(j©®ng)Ø·(j©¼)Šo├▄ŽÓĻP(gu©Īn)Ą─ąąśI(y©©)Ż¼ŲõĻP(gu©Īn)┬ō(li©ón)ąįų„ę¬▒Ē¼F(xi©żn)×ķŻ║

ĪĪĪĪ1. ╝ęŠė┴Ń╩█ąąśI(y©©)Ą─õN╩█į÷ķLę└┘ćė┌GDPĄ─į÷ķL

ĪĪĪĪ1988─Ļ╬ęć°Ą─GDP11.3%Ż¼ĄĮ1990─Ļ╗¼┬õĄĮ3.8%Ż¼╚ź─ĻĄ─GDP×ķ11%Ż¼ŅA(y©┤)ėŗ(j©¼)╬ęć°Ą─GDPį┌2009─Ļ▒Ż│ųį┌8%Ż¼┤¾╝ęŲš▒ķšJ(r©©n)×ķ╚½╩└ĮńĮø(j©®ng)Ø·(j©¼)į÷ķLūŅ┐ņĄ─ć°╝ę╩Ūųąć°Ż¼ę“?y©żn)ķŽÓī”ė┌Ųõ╦¹ć°╝ęųąć°Ą─Į?j©®ng)Ø·(j©¼)į÷ķL┬╩ę¬Ė▀│÷4-5▒ČŻ¼Ą½╩Ūė╔ė┌ųąć°╚╦┐┌▒ŖČÓŻ¼├┐─Ļ└Ž²g╗»║═ą┬╔·╚╦┐┌Ą─┐éöĄ(sh©┤)Ģ■Ž¹║─ę╗▓┐ĘųGDPĄ─į÷ķLŻ¼ųąć°├┐─ĻĄ─ą┬į÷╚╦┐┌×ķ2000╚fŻ¼═╦ą▌╚╦┐┌ę▓Į³2000╚fŻ¼Å─2008─ĻüĒ┐┤Ż¼ā╔š▀Ģ■Ž¹║─Ą¶6.3-6.4%Ą─GDPŻ¼╚ń╣¹GDPĄ─į÷ķLį┌7%ęįŽ┬Ż¼─Ū├┤╩┬īŹ(sh©¬)╔Ž╬ęéā╩Ū╠Äė┌žō(f©┤)į÷ķLĄ─ĀŅæB(t©żi)Ż¼2008─Ļ╔Ž░ļ─ĻGDP╗¼┬õę╗³c(di©Żn)Š═╩Ū╣½▓╝Ą─6.7╚f╝ęŲ¾śI(y©©)ŲŲ«a(ch©Żn)ĪŻš■Ė«×ķ▒ŻūĪ8%Ą─GDPŻ¼┐ŽČ©Ģ■░l(f©Ī)ąąé∙╚»Ż¼▀@śėę╗üĒ╣╔╩ąĢ■└^└m(x©┤)Ą═├įŻ¼Å─Č°ī¦(d©Żo)ų┬▒ŖČÓÖC(j©®)śŗ(g©░u)║═░┘ąš×ķ╣╔╩ą╦∙╠ūĪŻ┤╦Ģr(sh©¬)Ą─╝ęŠėŽ¹┘M(f©©i)īó▓╗Ģ■į┘┼d═·Ż¼ę╗Ą®é∙╚»▀M(j©¼n)╚ļć°é∙▀Ć┘Jų▄Ų┌Ż¼╬’ār(ji©ż)═©├øŻ¼Šė├±┘Å┘I┴”£p╚§Ż¼Ž¹┘M(f©©i)š▀ą┼ą─Ž┬ĮĄĪŻ

ĪĪĪĪĖ∙ō■(j©┤)│§▓Į╣└ėŗ(j©¼)Ż¼2007─Ļį┌š¹¾wGDPųąŻ¼Ž¹┘M(f©©i)š╝┴╦39%Ż¼═Č┘Yš╝┴╦37%Ż¼ā¶│÷┐┌š╝┴╦24%Ż¼Å──┐Ū░Ą─Įø(j©®ng)Ø·(j©¼)ŪķørĘų╬÷Ż¼2009─ĻŠė├±Ž¹┘M(f©©i)ĪóŲ¾śI(y©©)═Č┘Yęį╝░ā¶│÷┐┌Č╝Ģ■│╩Ž┬ĮĄ┌ģä▌ĪŻ┤╦═ŌŻ¼Ė∙ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)ŠųŅA(y©┤)£yŻ¼2008─ĻĄ─īŹ(sh©¬)ļH╩¦śI(y©©)┬╩×ķ9.6%Ż¼╬ęéāŅA(y©┤)╣└2009─Ļ╩¦śI(y©©)┬╩Ģ■│¼▀^12%Ż¼▀@ę▓Š═ęŌ╬Čų°╬ęéā▀M(j©¼n)╚ļ┴╦Įø(j©®ng)Ø·(j©¼)ł¾(b©żo)Š»Ų┌ĪŻę“┤╦2009─ĻGDPĄ─į÷ķL┬╩ę╗Č©Ģ■ėą╦∙Ž┬ĮĄŻ¼ī”ė┌╝ęŠė┴Ń╩█ąąśI(y©©)Č°čį¤oę╔╩Ūę▓č®╔Ž╝ė╦¬ĪŻ

ĪĪĪĪ

ĪĪĪĪ

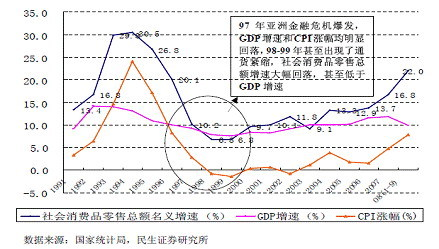

ĪĪĪĪĖ∙ō■(j©┤)ī”╔ńĢ■Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~į÷╦┘ĪóGDP į÷╦┘ĪóCPI ØqĘ∙Ą─ŽÓĻP(gu©Īn)ąįĘų╬÷Ż¼Ž¹┘M(f©©i)Ą─Š░ÜŌĖ▀³c(di©Żn)Ģ■£■║¾ė┌GDP į÷╦┘Ė▀³c(di©Żn)ę╗─Ļū¾ėęĄ─Ģr(sh©¬)ķgĪŻ╬ęć°GDP į÷╦┘į┌07 ─Ļ╚²╝ŠČ╚▀_(d©ó)ĄĮĖ▀³c(di©Żn)Ż¼─┐Ū░ęč▀B└m(x©┤)╦─╝ŠČ╚╗ž┬õŻ¼ė╔ė┌Ž¹┘M(f©©i)Ą─£■║¾ąįŻ¼ŅA(y©┤)ėŗ(j©¼)╔ńĢ■Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~į÷╦┘īóį┌Į±─Ļ╦─╝ŠČ╚ķ_╩╝Ė▀╬╗╗ž┬õŻ¼╝ęŠėąąśI(y©©)ęÓ╩Ū╚ń┤╦ĪŻ

ĪĪĪĪī”ė┌ūŅĮ³ł¾(b©żo)Ą└Ą─ī”ĘĄÓl(xi©Īng)├±╣żęį╝░äō(chu©żng)śI(y©©)š▀Ą─Ę÷│ųĄ─ą┬┬äŻ¼ęčĮø(j©®ng)├„┤_▒Ē╩Š│÷▐r(n©«ng)├±╣żį┌Č╠Ģr(sh©¬)ķgā╚(n©©i)¤oĘ©┤¾┼·ĘĄ╗ž│Ūā╚(n©©i)╣żū„Ż¼▐r(n©«ng)├±╣ż╠žäe╩Ū╩¦Ąž▐r(n©«ng)├±╣żĄ─Š═śI(y©©)å¢Ņ}ę▓├µ┼RĖ³┤¾ē║┴”ĪŻī”ä┌äė(d©░ng)┴”▌ö│÷▌ö╚ļ┤¾╩ĪĄ─š{(di©żo)čąę▓░l(f©Ī)¼F(xi©żn)Ż¼─┐Ū░ĘĄÓl(xi©Īng)▐r(n©«ng)├±╣żĄ─┤¾¾wöĄ(sh©┤)┴┐╩Ū10%Ż¼│¼▀^1000╚fĪŻ▀@▒Ē▀_(d©ó)│÷┴╦š■Ė«ī”Š╚╩ąėŗ(j©¼)äØĄ─ą¦╣¹▓╗╩Ū─▄į┌Č╠Ų┌ā╚(n©©i)│╩¼F(xi©żn)Ą─ĪŻūįųąčļš■Ė«═Ų│÷Ż┤╚fį¬ā|┤╠╝żĮø(j©®ng)Ø·(j©¼)Ą─ĘĮ░ĖŻ¼▀@ę╗“ąŪąŪų«╗”ęčØu│╔“┴ŪįŁų«ä▌”Ż¼Ė„ĄžĘĮš■Ė«Ą─═Č┘Y¤ßŪķ┐šŪ░Ė▀ØqĪŻŲ∙Į±×ķų╣Ż¼╚½ć°ęčĮø(j©®ng)ėą28éĆ(g©©)╩Ī╩ąūįų╬ģ^(q©▒)╣½▓╝┴╦Ė„ūįĄ─═Č┘YĘĮ░ĖĪŻĖ∙ō■(j©┤)28éĆ(g©©)Ąžģ^(q©▒)ęč╣½▓╝Ą─ĮŅ~Įy(t©»ng)ėŗ(j©¼)’@╩ŠŻ¼═Č┘Yėŗ(j©¼)äØ┐éŅ~īó│¼▀^17.8╚fā|į¬ĪŻ╬ęéāšJ(r©©n)×ķ▀@ą®┐ŅĒŚ(xi©żng)Ą─ū▀Ž“ėą3ĘNŻ║

ĪĪĪĪó┘ų▒Įė░l(f©Ī)ĮoĖ„╩Ī╩ą╩╣ė├Ż¼ė╔ė┌ĮY(ji©”)╣¹┐╔─▄ī¦(d©Żo)ų┬╩ął÷«a(ch©Żn)╔·═©žø┼“├øŻ¼ę“┤╦┤╦ĘN┐╔─▄ąį▌^Ą═Ż╗

ĪĪĪĪó┌░l(f©Ī)Ę┼Įo░┘ąšŻ¼╝┤░l(f©Ī)ĮoĄ═▒ŻļAīėĄ─┐╔─▄ąį╩Ū┤µį┌Ą─Ż¼Ą½╦∙š╝▒╚ųž▌^ąĪŻ╗

ĪĪĪĪó█═©▀^░l(f©Ī)ąąć°é∙─╝╝»┘YĮŻ¼ę╗Ą®┤╦ĘN═ŠÅĮ▒╗▓╔╝{Ż¼─Ū├┤Š═Ģ■«a(ch©Żn)╔·═©žøŠo┐sĪŻé∙╚»Ą─░l(f©Ī)ąąĘų×ķČ╠Ų┌é∙╚»Ż©6-12éĆ(g©©)į┬Ż®ĪóųąŲ┌é∙╚»Ż©1-3─ĻŻ®ĪóķLŲ┌é∙╚»Ż©3-5─ĻŻ®Ż¼Č°é∙╚»Ą─░l(f©Ī)ąąėų╩Ū├ōļxGDPųĖöĄ(sh©┤)Ą─Ż¼▀@Š═ęŌ╬Čų°é∙╚»ī┘ė┌╝ā┤ŌĄ─╠ßŪ░ų¦│÷Ż¼Č°▀Ćé∙Ģr(sh©¬)ąĶę¬▀B▒ŠÄ¦└¹Üw▀ĆŻ¼į┌ŅA(y©┤)Ž╚ų¦│÷ų«║¾Ż¼ķ_╩╝▀Ćé∙ų«Ģr(sh©¬)Š═ęčĮø(j©®ng)╩Ū═©▀^┼“├øĄ─ķ_╩╝ĪŻ1993─ĻŠ═│÷¼F(xi©żn)ć└(y©ón)ųž═©├øŻ¼1994─Ļš{(di©żo)┐žę╗─ĻŻ¼═©├ø▓╗Ą½▓╗Ą═Ņ^Ę┤Č°╔ŽØqŻ¼1994─Ļ╦ŃÄżŠ═╩Ū24.1%Ą─═©├øŻ¼▀@▌å═©├øī¦(d©Żo)ų┬š■▓▀╚½├µÅ─ŠoŻ¼Ą┌Č■éĆ(g©©)ų┬┴”ė┌š¹ŅD╚²─Ļėų│÷üĒ┴╦Ż¼į┌ųņ└Ž░ÕĢr(sh©¬)┤·Ż¼Ų┤├³┤“ē║╬’ār(ji©ż)Ż¼╬ęéāų╬└Ē▀@éĆ(g©©)═©├ø┤·ār(ji©ż)ŽÓ«ö(d©Īng)┤¾Ż¼╬ęéāĮø(j©®ng)Ø·(j©¼)ų▒ĮėŽ┬╗¼┴╦7─ĻŻ¼ę╗ų▒ĄĮ1998─Ļųņ└Ž░Õ╠ß▒Ż8%Ż¼ūŅ║¾╦ŃÄżų╗ėą7.8%Ż¼99─Ļ└^└m(x©┤)╗¼┬õĄĮ7.1%Ż¼1998─Ļ┤¾╝ęų¬Ą└╬ęéā«ö(d©Īng)Ģr(sh©¬)Ž┬░ļ─Ļ═Ų│÷┴╦ĘeśOĄ─žö(c©ói)š■š■▓▀Ż¼┐╔╩ŪĘeśOžö(c©ói)š■š■▓▀╩Ūʱ┴óĖ═ęŖė░┴╦─žŻ┐ø]ėąŻ¼╦∙ęį▀@ę╗▌åėų═Ų│÷┴╦ĘeśOžö(c©ói)š■š■▓▀Ż¼╩Ūʱī”Įø(j©®ng)Ø·(j©¼)╗¼Ų┬┴óĖ═ęŖė░Ż¼╩Ū▓╗╩Ū├„─ĻĮø(j©®ng)Ø·(j©¼)┴ó┐╠ėųĖ▀į÷ķLĢ■▓╗Ģ■▀@śėŻ┐ę“┤╦╬ęéāšJ(r©©n)×ķį┌░l(f©Ī)ąąé∙╚»Ģr(sh©¬)Ż¼Įø(j©®ng)Ø·(j©¼)╩Ū╠Äė┌═©┐sŲ┌Ż¼Č°▀Ćé∙Ģr(sh©¬)╬’ār(ji©ż)ätķ_╩╝═©├øŻ¼╚ń╣¹Į±─Ļ░l(f©Ī)ąąć°é∙Ż¼ätūŅČ╠Ģ■į┌6éĆ(g©©)į┬║¾Ż¼╝┤Į±─ĻĄ─8į┬╗“9į┬ķ_╩╝«a(ch©Żn)╔·═©├øĪŻ

ĪĪĪĪ╚ź╬ęéāę╗ė÷ĄĮĮø(j©®ng)Ø·(j©¼)▓╗Š░ÜŌŻ¼Ž¹┘M(f©©i)╩ął÷Š═Ģ■Ą═├įŻ¼└Ž░┘ąšŲš▒ķ«a(ch©Żn)╔·┘IØq▓╗┘IĄ°Ą─ą─└ĒŻ¼ā”ąŅ└¹┬╩ĮĄĄĮĮėĮ³┴Ń└Ž░┘ąš▀Ć╩Ū╚ź┤µÕXŻ¼ė┌╩Ūć°╝ę┤¾┴┐░l(f©Ī)ąąć°é∙Ż¼ęįžö(c©ói)š■│Óūų×ķ┤·ār(ji©ż)žō(f©┤)é∙┤¾ęÄ(gu©®)─Ż═Č╚ļŻ¼Ą½ę╗ą®╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)ėų╚▌ęū╩╣┘YĮ│┴ĄĒŻ¼ļyęįī”ūŅĮKŽ¹┘M(f©©i)«a(ch©Żn)╔·ė░ĒæĪŻ

ĪĪĪĪŽ¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~

ĪĪĪĪ

ĪĪĪĪį┌▀^╚źĄ─╬Õ─ĻųąŻ¼╝ęŠėõN╩█Ņ~į÷ķL┬╩ūŅĄ═Ģr(sh©¬)╩Ūį┌2005─ĻŻ¼Č°Å──┐Ū░Ą─ŪķørĘų╬÷Ż¼2009─ĻĄ─╝ęŠėõN╩█īóĢ■└^└m(x©┤)ū▀Ą═Ż¼╔§ų┴Ą═ė┌2005─ĻĄ─23.3%Ż¼ą╬ä▌ŽÓ«ö(d©Īng)ć└(y©ón)Š■ĪŻ

ĪĪĪĪųąć°į┬Č╚Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)

ĪĪĪĪ

ĪĪĪĪÅ─łD▒Ēųą┐╔ęį┐┤│÷Ż¼▒M╣▄Ę┐Ąž«a(ch©Żn)═Č┘Y└█ėŗ(j©¼)═¼▒╚į÷ķL▒╚└²Ž┬ĮĄŻ¼Ą½╩ŪĘ┐Ąž«a(ch©Żn)Ą─═Č┘Y▒╚ųž▓óø]ėąŽ┬ĮĄŻ¼▀@▒Ē├„Ę┐Ąž«a(ch©Żn)śI(y©©)Ą─ąĶŪ¾╚į╚╗┤¾ė┌╣®ĮoĪŻį┘å╬╝āÅ─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼2008─Ļ╔╠ŲĘĘ┐Ą─õN╩█į÷╦┘×ķūŅĮ³╩«─ĻĄ─ūŅĄ═³c(di©Żn)Ż¼2009─Ļ┐╔─▄▀ĆĢ■äō(chu©żng)įņą┬Ą═ĪŻõN╩█Ą═├įĄ─═¼Ģr(sh©¬)Ż¼░ķļSĄ─ģs╩Ū╣®Įo└^└m(x©┤)į÷ķLĪŻ

ĪĪĪĪ2.╝ęŠė┴Ń╩█ąąśI(y©©)Ą─öU(ku©░)ÅłĄ├ęµė┌ųąć°Ą─╚╦┐┌╝t└¹

ĪĪĪĪųąć°Ą─╚╦┐┌╝t└¹īóė┌2015─ĻĮY(ji©”)╩°Ż¼║▄┤¾ę╗▓┐Ęų╚╦Ģ■┘Å┘IĮø(j©®ng)Ø·(j©¼)▀mė├Ę┐Ż¼Ą½×ķęųųŲĄ╣┘uŻ¼š■Ė«īóĢ■╩╣ė├╗ž┘ÅĄ─╩ųČ╬┐žųŲĮø(j©®ng)Ø·(j©¼)▀mė├Ę┐Ą─┴„═©Ż¼ī¦(d©Żo)ų┬Č■┤╬čbą▐Ą─┐╔─▄ąįų▒ŠĆŽ┬ĮĄĪŻ

ĪĪĪĪō■(j©┤)ĪČųąć°ŪÓ─Ļł¾(b©żo)ĪĘł¾(b©żo)Ą└ ╚╦╔ń▓┐╣½▓╝Ą─2008─Ļ│Ūµé(zh©©n)“ĄŪėø╩¦śI(y©©)┬╩”╩Ū4%ū¾ėęŻ¼Ą½│Ūµé(zh©©n)“š{(di©żo)▓ķ╩¦śI(y©©)┬╩”╩Ū9.6%ĪŻ▀@╩Ūųąć°╔ń┐Ųį║╔ńĢ■īW(xu©”)╦∙╦∙ķL└Ņ┼Ó┴ųĮ╠╩┌═Ė┬ČĄ─öĄ(sh©┤)ō■(j©┤)ĪŻ2008─Ļ12į┬15╚šŻ¼ųąć°╔ń┐Ųį║░l(f©Ī)▓╝2009─ĻĪČ╔ńĢ■╦{(l©ón)ŲżĢ°ĪĘŻ¼ĮŌūxųąć°╔ńĢ■ą╬ä▌▓óŅA(y©┤)£y2009─Ļ╔ńĢ■¤ß³c(di©Żn)ĪŻŲõųąŻ¼2008─Ļ╚½ć°š{(di©żo)▓ķ│÷üĒĄ─│Ūµé(zh©©n)š{(di©żo)▓ķ╩¦śI(y©©)┬╩╩Ū9.6%Ż¼Č°╬ęć°╚╦┴”┘Yį┤║═╔ńĢ■▒ŻšŽ▓┐╣½▓╝Ą─│Ūµé(zh©©n)Š═śI(y©©)ĄŪėø╩¦śI(y©©)┬╩╩Ū4%ū¾ėęĪŻ╚╦┴”┘Yį┤║═╔ńĢ■▒ŻšŽ▓┐Š═śI(y©©)┤┘▀M(j©¼n)╦Š╦ŠķLė┌Ę©°Q╚šŪ░▒Ē╩ŠŻ¼“Į╚┌╬ŻÖC(j©®)ī”Š═śI(y©©)Ą─▓╗└¹ė░ĒæŻ¼į┌Ąžģ^(q©▒)║═╚╦╚║╔Žš²ų▓ĮöU(ku©░)┤¾Ż¼═¼Ģr(sh©¬)2009─Ļīóėą2400╚fä┌äė(d©░ng)┴”ąĶę¬░▓┼┼Š═śI(y©©)Ż¼š¹¾w┐┤Ż¼2009─ĻĄ─Š═śI(y©©)ą╬ä▌īó╩«Ęųć└(y©ón)Š■ĪŻ”┤┘▀M(j©¼n)Š═śI(y©©)│╔×ķ2009─Ļš■Ė«├µ┼RĄ─├±╔·ūŅ┤¾┐╝Ņ}Š═śI(y©©)ą╬ä▌ąĶę¬╝»ųąĮŌøQĄ─═╗│÷ļy³c(di©Żn)╩ūŽ╚╝»ųąį┌«ģśI(y©©)╔·Š═śI(y©©)ļy║═│Ūµé(zh©©n)└¦ļy╚║¾wĄ─Š═śI(y©©)å¢Ņ}╔ŽĪŻ2009─Ļæ¬(y©®ng)ī├Ė▀ąŻ«ģśI(y©©)╔·īó▀_(d©ó)ĄĮ610╚fŻ¼╝ė╔ŽÜv─Ļø]ėąŠ═śI(y©©)╚╦åTŻ¼│¼▀^700╚f«ģśI(y©©)╔·ąĶę¬ĮŌøQŠ═śI(y©©)å¢Ņ}ĪŻ

ĪĪĪĪ╚╦▒Ż▓┐Š═śI(y©©)┤┘▀M(j©¼n)╦Š╦ŠķLė┌Ę©°QšfĄ─ęįŽ┬▀@Č╬įÆųĄĄ├ĻP(gu©Īn)ūóŻ¼╦¹šfŻ║“Å──┐Ū░Ūķør┐┤Ż¼ė├╚╦å╬╬╗šąŲĖęŌįĖ├„’@Ž┬ĮĄŻ¼╩╣Ė▀ąŻ«ģśI(y©©)╔·Š═śI(y©©)å¢Ņ}Ė³╝ė╝ŌõJŻ¼ų▒Įėė░ĒæŠ═śI(y©©)Šųä▌Ą─ĘĆ(w©¦n)Č©ĪŻ═¼Ģr(sh©¬)Ż¼ė╔ė┌Ų¾śI(y©©)▓├£p╚╦åTĄ─¼F(xi©żn)Ž¾▀Ćį┌┬¹čėŻ¼Š═śI(y©©)▐D(zhu©Żn)╩¦śI(y©©)╚╦åT║═┴ŃŠ═śI(y©©)╝ę═źīó▀M(j©¼n)ę╗▓Įį÷╝ėŻ¼ķLŲ┌╩¦śI(y©©)š▀ĪóĖ„ŅÉ└¦ļy╚╦åT║═Üł╝▓╚╦Š═śI(y©©)īóĖ³╝ė└¦ļyĪŻ”

ĪĪĪĪĪČųąć°╩ū┤╬ŪÓ─ĻŠ═śI(y©©)ĀŅørš{(di©żo)▓ķł¾(b©żo)ĖµĪĘ╚šŪ░╣½▓╝ĪŻ▒Š┤╬š{(di©żo)▓ķī”Ž¾×ķ15Üqų┴29ÜqĄ─ŪÓ─Ļęį╝░╦¹éāĄ─╣═ų„ĪŻųąć°ŪÓ─Ļ┐é¾w╩¦śI(y©©)┬╩9%ĪŻ─┐Ū░ųąć°Ą─╩¦śI(y©©)┬╩ęč│¼▀^7%Ą─Š»ĮõŠĆĪŻĮy(t©»ng)ėŗ(j©¼)ŠųĮy(t©»ng)ėŗ(j©¼)Ą─┐┌ÅĮų╗╩ŪŅI(l©½ng)╚Ī╩¦śI(y©©)Š╚Ø·(j©¼)ĮĄ─╚╦ĪŻ▓╗꬚f▐r(n©«ng)├±╣żŻ¼Š═╩Ū│Ūµé(zh©©n)ųąļm╚╗╩¦śI(y©©)Ą½ø]ėąŅI(l©½ng)╚Ī╩¦śI(y©©)Š╚Ø·(j©¼)ĮĪó│¼▀^ŅI(l©½ng)╚Ī╩¦śI(y©©)Š╚Ø·(j©¼)Į─ĻŽ▐Ż¼▀ĆėąĻÄąį╩¦śI(y©©)Ż©▒╚╚ńŽ┬ŹÅŻ®Ą╚Ą╚Č╝▓╗į┌Įy(t©»ng)ėŗ(j©¼)ĘČć·ĪŻ

ĪĪĪĪŠ═śI(y©©)įĮ│õĘųŻ¼ĮY(ji©”)╗ķ┬╩Š═įĮĖ▀Ż¼╩¦śI(y©©)┬╩įĮĖ▀Ż¼ę“?y©żn)ķĮY(ji©”)╗ķ╩ŪąĶę¬╬’┘|(zh©¼)╗∙ĄA(ch©│)Ż¼▀@ā╔─ĻĮY(ji©”)╗ķ┬╩Ģ■Ų½Ą═Ż¼╝ęŠ▀Ž¹┘M(f©©i)ūį╚╗ę▓Ģ■£p╔┘ĪŻ

ĪĪĪĪ░┤ššųąć°įŁä┌äė(d©░ng)║═╔ńĢ■▒ŻšŽ▓┐Ą─╣┘ĘĮĮŌßī×ķŻ║ĄŪėø╩¦śI(y©©)┬╩║═š{(di©żo)▓ķ╩¦śI(y©©)┬╩Ą─ģ^(q©▒)äeį┌ā╔éĆ(g©©)ĘĮ├µŻ║

ĪĪĪĪŻ©1Ż®š{(di©żo)▓ķī”Ž¾Ą─ĘČć·▓╗═¼ĪŻĄŪėø╩¦śI(y©©)┬╩Ą─š{(di©żo)▓ķī”Ž¾ęÄ(gu©®)Č©×ķæ¶┐┌į┌│Ūµé(zh©©n)Ą─ä┌äė(d©░ng)┴”ĪŻæ¶┐┌▓╗į┌│Ūµé(zh©©n)Ż¼▒M╣▄į┌│Ūµé(zh©©n)╣żū„┴╦║▄ķLĢr(sh©¬)ķgŻ¼ę▓▓╗─▄ū„×ķĄŪėø╩¦śI(y©©)Ą─ī”Ž¾ĪŻČ°š{(di©żo)▓ķ╩¦śI(y©©)┬╩Ą─ī”Ž¾×ķŠ▀ėą│Ūµé(zh©©n)│ŻūĪæ¶┐┌Ą─ä┌äė(d©░ng)┴”Ż¼│ŻūĪæ¶┐┌▓╗āH░³└©æ¶┐┌į┌│Ūµé(zh©©n)Ūę│ŻūĪ│Ūµé(zh©©n)Ą─ä┌äė(d©░ng)┴”Ż¼▀Ć░³└©æ¶┐┌▓╗į┌│Ūµé(zh©©n)Ż¼Ą½į┌│Ūµé(zh©©n)ŠėūĪ░ļ─Ļęį╔ŽĄ─ä┌äė(d©░ng)┴”ĪŻ

ĪĪĪĪŻ©2Ż®ī”╩¦śI(y©©)Ą─šJ(r©©n)Č©▓╗═¼ĪŻĄŪėø╩¦śI(y©©)┬╩ęįį┌ä┌äė(d©░ng)Š═śI(y©©)▓┐ķTĄŪėø×ķ┤_Č©╩¦śI(y©©)Ą─ų„꬜╦(bi©Īo)ūRŻ¼Ą½─┐Ū░ėą▓╗╔┘╩¦śI(y©©)╚╦åTļm╠Äė┌╩¦śI(y©©)ĀŅæB(t©żi)Ż¼Ą½▓ó╬┤╚źŠ═śI(y©©)▓┐ķTĄŪėøŻ¼Č°╩ŪęįŲõ╦¹ą╬╩Įį┌īżšę╣żū„Ż¼Č°Įy(t©»ng)ėŗ(j©¼)▓┐ķTĄ─š{(di©żo)▓ķ╩¦śI(y©©)ĄŪėø╩ŪŻ║│Ūµé(zh©©n)│ŻūĪ╚╦┐┌ųąŻ¼16Üqęį╔ŽŻ¼ėąä┌äė(d©░ng)─▄┴”Ż¼į┌š{(di©żo)▓ķų▄ā╚(n©©i)╬┤Å─╩┬ėą╩š╚ļĄ─ä┌äė(d©░ng)Ż¼«ö(d©Īng)Ū░ėąŠ═śI(y©©)┐╔─▄▓óš²į┌īżšę╣żū„Ą─ä┌äė(d©░ng)┴”ĪŻ

ĪĪĪĪļSų°╚╦┐┌╝t└¹Ą─ųØuĮY(ji©”)╩°Ż¼╝ęŠė┴Ń╩█ąąśI(y©©)Ą─öU(ku©░)Åł╦┘Č╚ę▓īóųØu£pŠÅŻ¼ī”ė┌┤¾▓┐Ęų╝ęŠėŲ¾śI(y©©)Č°čį╔§ų┴?x©¬)■┐╝æ]╩š┐sĪŻ

ĪĪĪĪ3. ╝ęŠė┴Ń╩█ąąśI(y©©)Ą─Ž¹┘M(f©©i)▓©äė(d©░ng)┼c╣╔╩ą▓©äė(d©░ng)Šo├▄ŽÓĻP(gu©Īn)

ĪĪĪĪ╣╔╩ą╩Ū░┘ąš╠ū¼F(xi©żn)Ą─┤░┐┌Ż¼┤╦┤╬Į╚┌╬ŻÖC(j©®)ųąŻ¼2008─ĻĄ─╣╔╩ąęčĮø(j©®ng)╠ūūĪ▒ŖČÓ╣╔├±Ż¼ŲĮŠ∙├┐╚╦Äżæ¶╠Øōp8╚fį¬Ż¼╣╔ār(ji©ż)Ž┬╗¼╝ęŠėąąśI(y©©)ę▓Ģ■ļSų«Ž┬╗¼Ż¼╣╔╩ąŽ┬┤ņūī▒ŖČÓ£╩(zh©│n)┘ÅĘ┐š▀╗“š▀£╩(zh©│n)čbą▐╝ę═źÕX░³“┐s╦«”Ż¼ų▒ĮėȶųŲ╝ęŠėśI(y©©)░l(f©Ī)š╣ĪŻĪŻ─┐Ū░┴Ń╩█ąąśI(y©©)Ą─äė(d©░ng)æB(t©żi)╩ąė»┬╩ų╗ėą22▒ČŻ¼ęčĮø(j©®ng)Ą═ė┌2005─Ļą▄╩ą╣╚ĄūĢr(sh©¬)Ą─╣└ųĄ╦«ŲĮĪŻąąśI(y©©)ŽÓī”╩ął÷Ą─╣└ųĄęńār(ji©ż)ę▓╬╗ė┌Üv╩ĘūŅĄ═╦«ŲĮŻ¼ų╗ėą1.44▒ČŻ¼2005─ĻūŅĄ═×ķ1.5▒ČĪŻ

ĪĪĪĪ ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ╚ńĮ±Ą─╣╔╩ą╠ū└╬┴╦▓╗╔┘╝ęŠėąąśI(y©©)Ą─ų„┴„Ž¹┘M(f©©i)╚║¾wĪŻÅ─╚ź─Ļ10į┬Ų∙Į±Ż¼╔ŽūCŠC║ŽųĖöĄ(sh©┤)įŌė÷┴╦▀B└m(x©┤)Ž┬Ą°Ż¼ūī▓╗╔┘╚╦Å─Ė╗╬╠ūā│╔┴╦“žō(f©┤)”╬╠Ż¼Į³Ų┌ėąŃyąąī”éĆ(g©©)╚╦═Č┘Yš▀▀M(j©¼n)ąą┴╦š{(di©żo)▓ķŻ¼į┌▀^╚źĄ─ŻČéĆ(g©©)į┬└’Ż¼▀@ą®═Č┘Yš▀ę“╣╔Ų▒═Č┘Y├╔╩▄Ą─ōp╩¦š╝Ųõ─Ļ╩š╚ļĄ─76ŻźĪŻ▀@ę╗¼F(xi©żn)Ž¾Ż¼ä▌▒žė░ĒæĄĮ▓┐Ęų╚╦╚║Ą─Ž¹┘M(f©©i)ĪŻČ°śI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩ŠŻ¼ėą─▄┴”═Č┘YĄ─╚╦╚ń╣¹čbą▐Ż¼ī”╝ęŠė«a(ch©Żn)śI(y©©)Ą─╚╦Š∙žĢ½I(xi©żn)┴”═©│ŻČ╝Ģ■į┌10╚fį¬ęį╔ŽĪŻ

ĪĪĪĪę“?y©żn)ķ╣╔╩ą╠ū└╬┴╦▓╗╔┘╝ęŠėąąśI(y©©)Ą─ų„┴„Ž¹┘M(f©©i)╚║¾wŻ¼╦∙ęįčbą▐čb’ŚśI(y©©)ūį╚╗╩▄ĄĮ┴╦║▄┤¾Ą─ė░ĒæŻ¼ęųųŲ┴╦╝ęŠėąąśI(y©©)Ą─Ž“Ū░░l(f©Ī)š╣Ą─▓ĮĘźĪŻ

ĪĪĪĪ4. ╝ęŠė┴Ń╩█ąąśI(y©©)┼cĘ┐Ąž«a(ch©Żn)śI(y©©)ęčą╬│╔╔ŽŽ┬ė╬Ą─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ12į┬10╚šŻ¼─”Ė∙╩┐Ąż└¹čąŠ┐▓┐░l(f©Ī)▓╝┴╦ūŅą┬ę╗Ų┌ųąć°Įø(j©®ng)Ø·(j©¼)蹊┐ł¾(b©żo)ĖµŻ¼šJ(r©©n)×ķ2009─Ļųąć°Įø(j©®ng)Ø·(j©¼)Ą─Ąõą═╠žš„╩Ū“É║╗»└^ų«ęį║├▐D(zhu©Żn)”Ż¼Ą½Ę┐Ąž«a(ch©Żn)═Č┘Y╩Ū┼ąöÓ2009─Ļį÷ķLŅA(y©┤)Ų┌Ą─ūŅ┤¾▓╗┤_Č©ę“╦žĪŻę“?y©żn)ķĮ?j©®ng)Ø·(j©¼)čĖ╦┘Ę┼ŠÅĄ─ĻP(gu©Īn)µIįŁę“╩ŪĘ┐Ąž«a(ch©Żn)═Č┘YĄ─£p╦┘Č°ĘŪ│÷┐┌ŲŻ▄øĪŻĘ┐Ąž«a(ch©Żn)═Č┘YąĶŪ¾╬«┐sęčĮø(j©®ng)«a(ch©Żn)╔·▀BµiĘ┤æ¬(y©®ng)Ż¼ų▓Įė░ĒæŽÓĻP(gu©Īn)ąąśI(y©©)Ż¼╚ńõōĶFŻ¼Į©▓─Ż¼╝ęŠ▀Ą╚ĪŻ

ĪĪĪĪ─┐Ū░Ż¼ųąć°Ą─┘ÅĘ┐▒╚×ķ20Ż║1Ż¼╝┤ųąć°Ą─Šė├±ŲĮŠ∙├┐20─Ļ▓┼─▄┘IĄ├Ųę╗┤╬Ę┐Ż¼Č°į┌╚½╩└ĮńŻ¼ūŅĖ▀Ą─┘ÅĘ┐▒╚╩Ūį┌ėóć°Ż¼×ķ40Ż║1ĪŻĄ½╩Ūį┌ć°ļH╔ŽĮy(t©»ng)ę╗šJ(r©©n)┐╔Ą─┘ÅĘ┐▒╚╩Ū4Ż║1Ż¼╝┤ŲĮŠ∙4─ĻŠ═┐╔ęį┘Ię╗┤╬Ę┐Ż¼Č°╝ęčb┘M(f©©i)ė├š╝ĄĮĘ┐ār(ji©ż)┐éŅ~Ą─20%ĪŻ╬ęéāšJ(r©©n)×ķÅ─2009─ĻĄĮ2010─ĻŻ¼ųąć°Ę┐ār(ji©ż)Ą─Ą°Ę∙Ģ■▀_(d©ó)ĄĮ35%Ż¼Å─Č°ī¦(d©Żo)ų┬┐é¾wčbą▐ār(ji©ż)Ė±Ž┬ĮĄŻ¼ūŅĮK╩╣Ą├╝ęŠė╩ął÷Ą─õN╩█┐éŅ~Ž┬╗¼ĪŻ

ĪĪĪĪĄžĘĮžö(c©ói)š■╩š╚ļī”Ę┐Ąž«a(ch©Żn)Ą─ę└┘ćŻ¼╩ŪĄžĘĮš■Ė«ŽŲŲŠ╚╩ą┤¾│▒Ą─ų„ę¬═Ųäė(d©░ng)┴”ĪŻō■(j©┤)Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌ę╗ą®ĄžĘĮŻ¼═┴Ąžų▒ĮėČÉ╩š╝░│Ū╩ąöU(ku©░)ÅłÄ¦üĒĄ─ķgĮėČÉ╩šš╝ĄžĘĮŅA(y©┤)╦Ńā╚(n©©i)╩š╚ļĄ─40%Ż¼Č°═┴Ąž│÷ūīĮā¶╩š╚ļš╝š■Ė«ŅA(y©┤)╦Ń═Ō╩š╚ļĄ─60%ęį╔ŽĪŻĮ±─ĻęįüĒśŪ╩ą│÷¼F(xi©żn)š{(di©żo)š¹Ż¼Ę┐╬▌õN┴┐┤¾Ę∙Ž┬ĮĄĪóą┬ķ_╣ż├µĘeį÷╦┘Ę┼ŠÅŻ¼įņ│╔8į┬Ę▌Ę┐Ąž«a(ch©Żn)śI(y©©)ĀIśI(y©©)╩š╚ļį÷╦┘┤¾Ę∙Ž┬ĮĄ║═Į©ų■░▓čbśI(y©©)ĀIśI(y©©)╩š╚ļį÷╦┘┤¾Ę∙╗ž┬õŻ¼Ęųäe▒╚═¼Ų┌╗ž┬õ┴╦73.7║═14.1éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼8į┬Ę▌Ż¼┼c═┴ĄžŽÓĻP(gu©Īn)Ą─│Ūµé(zh©©n)═┴Ąž╩╣ė├ČÉĪó═┴Ąžį÷ųĄČÉ║═Ė¹Ąžš╝ė├ČÉĄ╚3éĆ(g©©)ČÉĘNĄ─╩š╚ļę▓▒╚╚ź─Ļ═¼Ų┌Ą─į÷╦┘╗ž┬õ┴╦32.1éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ┴Ē═ŌŻ¼ė╔ė┌═┴Ąž┴„┼─Ņl¼F(xi©żn)Ż¼ĄžĘĮ═┴Ąž│÷ūīĮ╩š╚ļõJ£pŻ¼öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼ÅVų▌═┴Ąž│÷ūīĮ╩š╚ļāHŽÓ«ö(d©Īng)ė┌╚ź─ĻĄ─1/4Ż╗╔Ž║Ż×ķ╚ź─ĻĄ─1/10Ż╗ųžæc×ķ╚ź─ĻĄ─1/5ĪŻśŪ╩ąĄ═├įŻ¼ĄžĘĮš■Ė«Ėą╩▄ūŅ╔ŅŻ¼Š╚╩ąäė(d©░ng)┴”ę▓ūŅÅŖ(qi©óng)ĪŻ

ĪĪĪĪ╬ęéāšJ(r©©n)×ķŻ¼ūŅ▒Ż╩žę▓─▄«a(ch©Żn)╔·╝┤╩╣Ę┐ār(ji©ż)Ą°ĪóĄ½Ą°╦┘ę▓Ģ■Ę┼ŠÅĄ─ą¦╣¹Ż╗Ą½┴Ēę╗ĘĮ├µŻ¼øQČ©Ę┐Ąž«a(ch©Żn)ąąśI(y©©)░l(f©Ī)š╣Ą─║Ļė^Įø(j©®ng)Ø·(j©¼)╗∙▒Š├µš²├µ┼Rų°ųTČÓ▓╗┤_Č©ąįę“╦žŻ¼Š░ÜŌę▓ėą╦∙╗ž┬õŻ¼╝ė╔ŽĮ±─ĻęįüĒ┘Y▒Š╩ął÷│ų└m(x©┤)Ž┬Ą°Ż¼Šė├±žö(c©ói)Ė╗┤¾Ę∙┐s╦«Ż¼┘Å┘I┴”Ž┬ĮĄŻ¼╬ęéāšJ(r©©n)×ķĘ┐Ąž«a(ch©Żn)õN╩█├µ┼RĄ─“žö(c©ói)Ė╗žō(f©┤)ą¦æ¬(y©®ng)”ø_ō¶Č╠Ų┌ā╚(n©©i)╚įļyęįĖ─╔ŲŻ¼ę“┤╦Ż¼į┌«ö(d©Īng)Ū░ą╬ä▌Ž┬Ż¼ĄžĘĮ“Š╚╩ą│▒”Ą─└¹║├ū„ė├ėąŽ▐ĪŻ

ĪĪĪĪį┌ųąć°Ė„Ąžš■Ė«Ą─ų¦│÷ųąŻ¼═┴Ąžų¦│÷ūŅĄ═š╝┐éų¦│÷Ą─30%Ż¼ūŅĖ▀š╝ĄĮ60%Ż¼Č°į┌┤╦┤╬Į╚┌╬ŻÖC(j©®)║═Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)ųąŻ¼═┴ĄžõN╩█╩š╚ļĮĄĄ═Ģ■įņ│╔║▄ČÓ╚▒┐┌Ż¼ę“┤╦║▄┤¾│╠Č╚ąĶę¬ę└┐┐┴«ār(ji©ż)╔╠ŲĘĘ┐üĒ╠ßĖ▀õN╩█╩š╚ļĪŻÅ─╝╝ąg(sh©┤)╔ŽųvŻ¼║▄ČÓĄžĘĮš■Ė«ęčĮø(j©®ng)ŲŲ«a(ch©Żn)ĪŻÅ─╝ęŠėśI(y©©)üĒųvŻ¼2009─ĻĄĮ2010─ĻĄž«a(ch©Żn)╣└ųĄŽ┬ĮĄ35%Ż¼╠Äė┌ć└(y©ón)ųž┐s╦«Ąž▓ĮŻ¼ąąśI(y©©)žō(f©┤)é∙┬╩Ė▀▀_(d©ó)80%Ż¼▀@ę▓Š═ęŌ╬Čų°╝ęŠėąąśI(y©©)į┌╝╝ąg(sh©┤)╔Ž╠Äė┌ŲŲ«a(ch©Żn)Š│ĄžĪŻ

ĪĪĪĪ╝ęŠėśI(y©©)Ą─╔Žė╬╩ŪĘ┐Ąž«a(ch©Żn)śI(y©©)Ż¼╬ęéāŪÕ│■Ąžų¬Ą└2009─ĻĄ─Ę┐ār(ji©ż)Ģ■└^└m(x©┤)Ž┬╗¼Ż¼Č°š■Ė«ųŲČ©ėą└¹ė┌Ę┐ār(ji©ż)Ą─▓▀┬į▓╗╩Ūš³Š╚Ę┐╩ąŻ¼Ė³▓╗╩Ūš³Š╚Ę┐ār(ji©ż)ĪŻ╚ń╣¹╣╔╩ąį┌6000³c(di©Żn)Ż¼╔Ž╩ą╣½╦Š║═╣╔├±ę¬š■Ė«Š╚╩ąŠ═╩Ū╠ņĘĮę╣ūTŻ¼ę“?y©żn)ķ╦¹éāŲ┌═¹┐┤ĄĮĄ─╩?000³c(di©Żn)╔§ų┴Ė³ĖŃĪŻČ°¼F(xi©żn)į┌Ą─Ę┐Ąž«a(ch©Żn)Š═╩Ū╚ń┤╦Ż¼ār(ji©ż)Ė±į┌Ė▀╬╗ģ^(q©▒)ķgŠ═╩ŪŠ╚╩ąŻ¼Č°ŪęĖ„╝ēš■Ė«╝Ŗ╝Ŗ▒ĒæB(t©żi)ꬊ╚╩ąŻ¼┼c╣╔├±▓╗═¼Ą─╩ŪŻ¼Ž¹┘M(f©©i)š▀╝Ŗ╝ŖŲ┌═¹Ę┐ār(ji©ż)Ą°╗ž║Ž└Ē┐šķgŻ¼▀@ĘN¼F(xi©żn)Ž¾ųĄĄ├蹊┐ĪŻŠ╚╩ąī”▓╗ī”Ž╚▓╗šfŻ¼▀@éĆ(g©©)¼F(xi©żn)į┌ųĄĄ├蹊┐Ż¼Š═╩ŪĖ▀╬╗ģ^(q©▒)ķgŠ╚╩ą▀@éĆ(g©©)¼F(xi©żn)į┌ę¬ųĄĄ├蹊┐ĪŻĘ┐«a(ch©Żn)ķ_░l(f©Ī)╔╠┼cŽ¹┘M(f©©i)š▀Ą─▓®▐─į┌2008─ĻŖW▀\(y©┤n)Ģ■║¾▀M(j©¼n)╚ļĖ▀│▒Ż¼Ę┐«a(ch©Żn)│╔Į╗┴┐Äū║§×ķ┴ŃŻ¼Č°2009─Ļį┌╦∙ėąš±┼dĮø(j©®ng)Ø·(j©¼)Ą─ėŗ(j©¼)äØųąŻ¼ę▓ø]ėą╠ß╝░ī”Ę┐«a(ch©Żn)╔╠Ą─ų¦│ųŻ¼╬ęéā┐┤ĄĮĄ─Ė³ČÓ╩ŪĮø(j©®ng)Ø·(j©¼)┴«ūŌĘ┐Ż¼▀@ą®┴«ūŌĘ┐ūŅ┐ņĢ■į┌2009─Ļ8į┬ų┴9į┬├µ╩ąŻ¼Č°┴«ūŌĘ┐ę╗Ą®╔Ž╩ąī”¼F(xi©żn)ėąĄ═Č╦Ę┐Ą─┤“ō¶╩Ū┐╔ęįŅA(y©┤)╣└Ą─ĪŻ

ĪĪĪĪć°ļH╔Ž╣½šJ(r©©n)Ą─Ę┐ār(ji©ż)╔ŽĄ─“║Ž└ĒĄ─ār(ji©ż)Ė±╦«ŲĮ”Ż¼æ¬(y©®ng)įō╩ŪŽÓ«ö(d©Īng)ė┌├┐涊ė├±3-6─ĻĄ─ŲĮŠ∙╩š╚ļĪŻ▀@└’æ¬(y©®ng)įōųĖ│÷Ą─╩ŪŻ¼ÜW├└Ą╚░l(f©Ī)▀_(d©ó)ć°╝ę╣½├±ė├3-6─Ļ╝ę═ź╩š╚ļ╦∙┘IĄĮĄ─ūĪĘ┐Ż¼╩ūŽ╚╩Ūį┌╚╦Š∙├µĘeĄ─ōĒėą╔Žę¬▒╚╬ęéā?n©©i)╦Š?0ŲĮĘĮ├ūĄ─ąĪ┐Ą╦«ŲĮę¬┤¾Ą├ČÓĪŻĪŻŠ═─├├└ć°üĒšfŻ¼Ū░Äū─Ļ╦³Ą─╝ę═źą┬Į©│╔Ę┐╬▌ŲĮŠ∙├µĘeŠ═▀_(d©ó)ĄĮ2,114ŲĮĘĮėó│▀Ż¼ę╗░Ń╚╦╝ę涊∙ę▓į┌220ŲĮĘĮ├ūū¾ėęŻ¼ŽÓ«ö(d©Īng)ė┌╚╦Š∙ōĒėąūĪĘ┐70ŲĮĘĮ├ūū¾ėęĪŻČ°Ūę╦¹éā╦∙ėŗ(j©¼)╦ŃĄ─“├µĘe”Ż¼Č╝╩ŪīŹ(sh©¬)īŹ(sh©¬)į┌į┌Ą─“╩╣ė├├µĘe”Ż¼ū▀└╚ĪóķwśŪ║═ø÷┼_Ą╚Č╝▓╗į┌ėŗ(j©¼)╦Ńų«┴ąĪŻ

ĪĪĪĪ2006─Ļ│§Ż¼Ēnć°Ą─ć°═┴蹊┐į║Įø(j©®ng)▀^ī”╔Ž╚fĄ─╝ę═źš{(di©żo)▓ķ蹊┐Ż¼▓ó║═ėó├└Ą╚ć°▀M(j©¼n)ąą┴╦▒╚▌^Ż¼’@╩ŠĒnć°ć°├±╚½▓┐╩š╚ļöĆ┴∙─Ļ▓┼─▄┘IĘ┐ĪŻ╩ūČ╝╩ūĀ¢Ąžģ^(q©▒)╔įĖ▀Ż¼ąĶę¬īó┐é╩š╚ļ┤µ7.7─Ļ▓┼─▄┘Å┘IūĪš¼Ż¼ĄžĘĮ┤¾│Ū╩ą×ķ3.8─ĻŻ¼ųąąĪ│Ū╩ą×ķ2.6─ĻĪŻČ°į┌├└ć°║═ėóć°Ż¼ę¬┘Å┘IūĪš¼Ż¼ätĘųäeų╗ąĶę¬2.7─Ļ║═4.1─Ļ╚½▓┐╩š╚ļĪŻ

ĪĪĪĪ┴Ēō■(j©┤)╚š▒Š╣┘ĘĮĄ─öĄ(sh©┤)ō■(j©┤)Ż¼į┌¢|Š®ą┬Į©Ą─īŻėą├µĘe75——80ŲĮ├ūŻ©ŽÓ«ö(d©Īng)ė┌╬ęéā90——100ŲĮ├ūĄ─Į©ų■├µĘeŻ®ĪóŠ½čbą▐Ą─3╩ę1Åd1ÅN1ąl(w©©i)å╬į¬╣½įóŻ¼╦═20ŲĮ├ūĄ─Ļ¢┼_║═║├ÄūéĆ(g©©)ŲĮ├ūĄ─ū▀└╚ęį╝░░³└©ę║Š¦ļŖęĢĄ╚╗∙▒ŠļŖŲ„Ż¼╝ė═Ż▄ć╬╗╩█ār(ji©ż)ę▓▓┼3000╚f╚šį¬ū¾ėęĪŻČ°«ö(d©Īng)?sh©┤)žŲš═©╣żąĮļAīė╝ę═źŲĮŠ∙į┬╩š╚ļ×ķ56╚f╚šį¬ĪŻį┌▀@éĆ(g©©)╠¢ĘQ╩└Įń╔Ž╬’ār(ji©ż)╦«ŲĮūŅĖ▀Īó╚╦┐┌├▄Č╚ę▓ūŅ┤¾ĪóĘ┐ār(ji©ż)═¼śėę▓╩ŪūŅĖ▀Ą─│Ū╩ąŻ¼╣żąĮūÕĄ─Ę┐ār(ji©ż)╩š╚ļ▒╚ę▓ėŗ(j©¼)╦Ńį┌4.5ŻŁ5ū¾ėęĪŻ░┤ššć°ļHæT└²Ż¼«ö(d©Īng)ę╗éĆ(g©©)ĄžĘĮĘ┐ār(ji©ż)╩š╚ļ▒╚│¼▀^5Ą─Ģr(sh©¬)║“Ż¼Š═▒╗šJ(r©©n)×ķįō│Ū╩ąĘ┐╬▌┘Å┘I┴”“śOĄ═”Ż╗│¼▀^6Ą─Ģr(sh©¬)║“Ż¼Š═Ģ■▒╗╣½šJ(r©©n)×ķī┘ė┌Ę┐Ąž«a(ch©Żn)┼▌─Łģ^(q©▒)Ż╗«ö(d©Īng)Ę┐ār(ji©ż)╩š╚ļ▒╚│¼▀^7ęį║¾Ż¼Š═Ģ■▒╗╩└Įń╔Ž╣½šJ(r©©n)×ķ“ć°ļHĘ┐ār(ji©ż)ūŅļy│ą╩▄Ąžģ^(q©▒)”ĪŻ

ĪĪĪĪ╬ęéāęįć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝Ą─2007─Ļ│Ūµé(zh©©n)Šė├±╚╦Š∙┐╔ų¦┼õ╩š╚ļ13786į¬×ķę└ō■(j©┤)Ż¼░┤šš╚²┐┌ų«╝ę90ŲĮĘĮ├ūĄ─ąĪ┐ĄūĪĘ┐×ķś╦(bi©Īo)£╩(zh©│n)Ż¼Ą├│÷Ą─ĮY(ji©”)šōŠ═╩ŪŻ║┘Ię╗╠ū90ŲĮĘĮ├ū“║Ž└Ēār(ji©ż)Ė±”Ą─ć°├±ūĪš¼Ż¼╚½ć°Ą─Š∙ār(ji©ż)æ¬(y©®ng)įō×ķ248148į¬Ż¼├┐ŲĮĘĮ├ū×ķ2757.2į¬Ż©░┤┤╦ę¬Ū¾Ż¼ķ_░l(f©Ī)╔╠Ą─└¹ØÖę▓│¼▀^┴╦10%Ż®ĪŻČ°▀@śėĄ─ār(ji©ż)Ė±Ż¼▒╚¼F(xi©żn)į┌╚½ć°│Ūµé(zh©©n)ŲĮŠ∙├┐ŲĮĘĮ├ū4000į¬ū¾ėęĄ─ār(ji©ż)Ė±╦«ŲĮŻ¼Ą═┴╦╚²Ęųų«ę╗ū¾ėęĪŻ░┤šš─┐Ū░ųąć°Ą─Ž¹┘M(f©©i)╦«ŲĮŻ¼ūīŠė├±ę╗╔·×ķę╗╠ūĘ┐ūė┤“Ų┤╩Ūę╗╝■└¦ļyĄ─╩┬Ż¼Č°š■Ė«×ķ└Łäė(d©░ng)ā╚(n©©i)ąĶų╗Ģ■ī¦(d©Żo)ų┬Ę┐ār(ji©ż)Ž┬ĮĄŻ¼ę“?y©żn)ķĘ┐ār(ji©ż)╠½Ė▀Ģ■ų▒Įėė░ĒæŠė├±ī”Ųõ╦¹ė├ŲĘĄ─Ž¹┘M(f©©i)ĪŻ╚ń╣¹ę╗éĆ(g©©)╔ńĢ■80%Ą─╚╦┘I▓╗ŲĘ┐Ż¼Š═▓╗┐╔─▄└Łäė(d©░ng)ā╚(n©©i)ąĶŻ¼Č°╩Ūæ¬(y©®ng)įō┐╝æ]į÷╝ė▄ŖĻĀ(du©¼)║═Š»▓ņ┴╦ĪŻ

ĪĪĪĪ▀@▒Ē├„Ż¼╚½ć°│Ūµé(zh©©n)Ą─Ę┐ār(ji©ż)ę¬╗žÜwĄĮ“║Ž└Ēār(ji©ż)Ė±”╦«ŲĮŻ¼ų┴╔┘ę¬▒╚¼F(xi©żn)į┌Ą─Ę┐ār(ji©ż)Ž┬ĮĄ╚²Ęųų«ę╗ęį╔ŽĪŻĘ±ätŻ¼ūī└Ž░┘ąš┘IĄ├ŲĘ┐Īó╝ż╗ŅŲš═©Šė├±Ą─ūĪĘ┐Ž¹┘M(f©©i)Š═│╔×ķę╗Šõ┐šįÆĪŻąĶę¬╠žäeųĖ│÷Ą─╩ŪŻ¼ė╔ė┌Ė„ĄžŪķørĄ─▓╗═¼Ż¼┤¾│Ū╩ą║═čž║Ż░l(f©Ī)▀_(d©ó)Ąžģ^(q©▒)Ą─Ę┐ār(ji©ż)Ž┬ĮĄĄ─Ę∙Č╚æ¬(y©®ng)įōĖ³┤¾Ż¼Ž±▒▒Š®╔Ž║ŻĄ╚┤¾│Ū╩ąĘ┐ār(ji©ż)ꬎ┬ĮĄČ■Ęųų«ę╗ū¾ėę▓┼─▄šäĄ├╔Ž╩Ū“║Ž└Ēār(ji©ż)Ė±”Ż╗Č°╬„▓┐Ą╚Ąžģ^(q©▒)Ę┐ār(ji©ż)╦«ŲĮ▒ŠüĒŠ═▓╗╩Ū║▄Ė▀Ą─ĄžĘĮŻ¼Ž┬ĮĄĄ─┐šķg┐╔─▄╔įąĪę╗ą®ĪŻĄ½║╦ą─ų╗ėąę╗éĆ(g©©)Ż¼Š═╩Ū├┐éĆ(g©©)│Ū╩ą║═Ąžģ^(q©▒)Ą─Ę┐ār(ji©ż)╩š╚ļ▒╚Ż¼ūŅČÓ▓╗─▄│¼▀^15▒ČĪŻ─┐Ū░ę╗ŠĆ│Ū╩ąĘ┐ār(ji©ż)Ž┬ĮĄĄ─Į^ī”ųĄĖ▀ė┌Č■Īó╚²ŠĆ│Ū╩ąŻ¼▀@Š═ī¦(d©Żo)ų┬ę╗ŠĆ│Ū╩ąĄ─╝ęŠė┴Ń╩█ąąśI(y©©)ĖéĀÄĄ─╝ż┴ę│╠Č╚┤¾ė┌Č■Īó╚²ŠĆ│Ū╩ąŻ¼▀@Š═─▄ĮŌßīę╗ŠĆ│Ū╩ąĄ─╝ęŠė┘uł÷┤“š█┬╩▀h(yu©Żn)Ė▀ė┌Č■Īó╚²ŠĆ│Ū╩ąĪŻ

ĪĪĪĪį┌Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)ųąę▓╩Ū░┘ąš┼cĘ┐Ąž«a(ch©Żn)╔╠Ą─▓®▐─Ż¼Å─¼F(xi©żn)į┌Ą─ĮY(ji©”)╣¹┐┤üĒŻ¼š■Ė«│÷┼_┴╦ėą└¹ė┌Ę┐Ąž«a(ch©Żn)░l(f©Ī)š╣Ą─š■▓▀Ż¼▒Ē├„Ž¹┘M(f©©i)š▀į┌▓®▐─ųą╚ĪĄ├┴╦ä┘└¹Ż¼Å─Č°ų·ķL┴╦Ž¹┘M(f©©i)š▀Ą─▓®▐─ą─æB(t©żi)ĪŻŽ¹┘M(f©©i)š▀į┌Ą═└¹┬╩║═╬’ār(ji©ż)╔ŽØqĄ─═¼Ģr(sh©¬)Ż¼Ų┌┤²Ą─╩ŪĘ┐ār(ji©ż)─▄ē“Ž┬Ą°Ż¼Ė³ČÓųąŽ┬ļAīėĄ─Ž¹┘M(f©©i)š▀┼╬═¹Ą─╩ŪĮø(j©®ng)Ø·(j©¼)▀mė├Ę┐║═┴«ūŌĘ┐š■▓▀Ą─│÷┼_Ż¼ę“┤╦│ųÄ┼ė^═¹╩Ū2009─ĻĘ┐Ąž«a(ch©Żn)ąąśI(y©©)Ą─ę╗┤¾ų„ę¬╠žš„ĪŻė╔ė┌Ę┐Ąž«a(ch©Żn)śI(y©©)╩Ū╝ęŠėąąśI(y©©)Ą─╔Žė╬ąąśI(y©©)Ż¼ī”ė┌Ę┐Ąž«a(ch©Żn)«a(ch©Żn)╔·Ą─ė░Ēæé„ĄĮĄĮ╝ęŠėąąśI(y©©)Ģ■ėą6-8éĆ(g©©)į┬Ą─Ģr(sh©¬)ķgŻ¼▀@Š═ęŌ╬Čų°╝ęŠėąąśI(y©©)Ģ■▒╚╚ź─ĻĖ³╝ė└õŪÕŻ¼ĄĮ2010─Ļ5į┬Ę▌Ģ■ė|ĄūĪŻ

ĪĪĪĪ5. ╝ęŠė┴Ń╩█ąąśI(y©©)╩Ūć°├±Ž¹┘M(f©©i)ą┼ą─Ą─ŪńėĻ▒ĒŻ¼▓ó┼cų«ą╬│╔š²▒╚Ę┼┤¾Ą─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ2008─ĻŽ┬░ļ─ĻŲŽ¹┘M(f©©i)š▀Ą─Ė„ĒŚ(xi©żng)╔·╗ŅŽ¹┘M(f©©i)Č╝│╩Ž┬╗¼┌ģä▌Ż¼ų„ę¬╩Ū├└ć°Į╚┌╬ŻÖC(j©®)┤“ō¶┴╦┤¾╝ęĄ─ą┼ą─Ż¼ąĶŪ¾┐s£pŻ¼ą┼ą─▓╗ūŃŻ¼£p╔┘┴╦ąĶŪ¾Ż¼░³└©ī”╔·«a(ch©Żn)┘Y┴ŽĄ─ąĶŪ¾Ż¼ąĶŪ¾õJ£pŻ¼ī¦(d©Żo)ų┬Ą─ār(ji©ż)Ė±Ž┬Ą°Ż¼╦∙ęį╩»ė═▓╗öÓ£p╔┘ąĶŪ¾£p╔┘Ż¼╦∙ęįįŁė═▀Ćį┌▒®Ą°Ż¼▀@ĘNąĶŪ¾┤¾┴┐┐s£pšf├„║▄┐╔─▄╩Ūę╗ĘN╚½╩└ĮńĘČć·Ą─Ž¾š„Ż¼Ž¾š„╚½╩└ĮńĄ─Š░ÜŌų▄Ų┌ĮY(ji©”)╩°Ż¼╚½╩└ĮńČ╝▀M(j©¼n)╚ļ┴╦Įø(j©®ng)Ø·(j©¼)╦ź═╦ĪŻ

ĪĪĪĪ▀M(j©¼n)╚ļ08─ĻęįüĒŻ¼╬ęć°Įø(j©®ng)Ø·(j©¼)į÷ķLĘ┼ŠÅĄ─┌ģä▌ęčĮø(j©®ng)ųØu├„└╩Ż¼Ą½ė╔ė┌Ž¹┘M(f©©i)Ą─┐╣ų▄Ų┌ąį╠žš„Ż¼Įø(j©®ng)Ø·(j©¼)Ž┬╗¼ī”Ž¹┘M(f©©i)Ą─ė░Ēæę▓ŽÓī”£■║¾ĪŻć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝Ą─8į┬Ę▌╔ńĢ■Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~į÷╦┘╔ą╬┤│÷¼F(xi©żn)├„’@Ą─╗ž┬õŻ¼Ą½śI(y©©)ā╚(n©©i)ī”ė┌į÷╦┘Ė▀╬╗╗ž┬õĪóį÷╦┘Ę┼ŠÅęčĮø(j©®ng)╗∙▒Š▀_(d©ó)│╔╣▓ūRĪŻ▒M╣▄7į┬Ę▌Ą─Ž¹┘M(f©©i)š▀ą┼ą─ųĖöĄ(sh©┤)Łh(hu©ón)▒╚6į┬Ę▌│÷¼F(xi©żn)┴╦╗ž┼»Ą─█EŽ¾Ż¼Ą½╩ŪĮ±╚š╣½▓╝Ą─8į┬Ę▌Ž¹┘M(f©©i)š▀ą┼ą─ųĖöĄ(sh©┤)ģs│÷¼F(xi©żn)┴╦▌^×ķ├„’@Ą─Ž┬╗¼Ż¼8į┬Ę▌Ą─Ž¹┘M(f©©i)š▀ą┼ą─ųĖöĄ(sh©┤)×ķ93.7Ż¼┤¾Ę∙Ą═ė┌╚ź─Ļ═¼Ų┌Ą─97.3Ż¼Łh(hu©ón)▒╚7į┬Ę▌ę▓╗ž┬õ┴╦0.8éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ŲõųąŽ¹┘M(f©©i)š▀ŅA(y©┤)Ų┌ųĖöĄ(sh©┤)Łh(hu©ón)▒╚Ž┬╗¼0.9éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼äō(chu©żng)│÷─Ļā╚(n©©i)ą┬Ą═ĪŻ

ĪĪĪĪį┌Įø(j©®ng)Ø·(j©¼)╩ÆŚl▀^│╠ųąŻ¼Ž¹┘M(f©©i)š▀Ģ■═Żų╣┘Åų├ą┬Ę┐Ż¼ę“┤╦╦¹éāę▓Ģ■ūŅŽ╚┐╝æ]╚ĪŽ¹╝ęŠėĄ─Ž¹┘M(f©©i)Ż¼ę╗ĘĮ├µŻ¼Ę┐╬▌õN╩█Ą─Ž┬ĮĄĢ■ų▒Įėė░Ēæčbą▐öĄ(sh©┤)┴┐║═╝ęŠ▀Ą─õN╩█Ņ~Ż¼Å──│ĘN│╠Č╚╔ŽšfŻ¼╝ęŠėąąśI(y©©)╩ŪĄž«a(ch©Żn)╔╠┼cŽ¹┘M(f©©i)š▀▓®▐─Ą─▀^│╠Ż╗┴Ēę╗ĘĮ├µŻ¼╝ęŠ▀ū„×ķ─═ė├Ž¹┘M(f©©i)ŲĘĢ■╩╣Ž¹┘M(f©©i)š▀į┌╦∙ėą╚š│Żų¦│÷ųą│╔×ķūŅ╚▌ęū▒╗╚ĪŽ¹Ą─ī”Ž¾ĪŻ

ĪĪĪĪŽ¹┘M(f©©i)š▀ą┼ą─ųĖöĄ(sh©┤)

ĪĪĪĪ

ĪĪĪĪÅ─╔ŽłD┐┤Ż¼2008─ĻŽ¹┘M(f©©i)š▀╚²╝ŠČ╚Ą─ą┼ą─ųĖöĄ(sh©┤)▒╚Č■╝ŠČ╚╗ž┬õ┴╦0.3éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Ž¹┘M(f©©i)š▀ØMęŌųĖöĄ(sh©┤)┼cČ■╝ŠČ╚│ųŲĮŻ¼╬ęéāšJ(r©©n)×ķ╬’ār(ji©ż)ØqĘ∙│ų└m(x©┤)╗ž┬õī”▀@ę╗ųĖöĄ(sh©┤)ą╬│╔┴╦┴╝║├Ą─ų¦ō╬Ż╗Č°Ž¹┘M(f©©i)š▀ŅA(y©┤)Ų┌ųĖöĄ(sh©┤)▒╚Č■╝ŠČ╚╗ž┬õ0.5éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼╬ęéāšJ(r©©n)×ķų„ę¬Ę┤ė│┴╦Ž¹┘M(f©©i)š▀ī”Įø(j©®ng)Ø·(j©¼)Ū░Š░Ą─ō·(d©Īn)ænĪŻ▀@ę╗Ę┤ė│Ž¹┘M(f©©i)┌ģä▌Ą─Ž╚ąąųĖś╦(bi©Īo)╗ž┬õ├„’@Ż¼┤╦Ū░╣½▓╝Ą─╚²╝ŠČ╚╬ęć°Ų¾śI(y©©)Š░ÜŌųĖöĄ(sh©┤)║═Ų¾śI(y©©)╝ęą┼ą─ųĖöĄ(sh©┤)┼c╔Ž╝ŠČ╚║═╔Ž─Ļ═¼Ų┌ŽÓ▒╚Ż¼ę▓Č╝│÷¼F(xi©żn)┴╦▒╚▌^├„’@Ą─╗ž┬õĪŻį┌║Ļė^Įø(j©®ng)Ø·(j©¼)│ų└m(x©┤)Ę┼ŠÅĄ─ē║┴”Ž┬Ż¼╝ęŠė┴Ń╩█śI(y©©)ļyęį¬Ü(d©▓)╔ŲŲõ╔ĒŻ¼ąąśI(y©©)Š░ÜŌĖ▀╬╗╗ž┬õĄ─’L(f©źng)ļU(xi©Żn)▀M(j©¼n)ę╗▓Į╝ėäĪĪŻ

ĪĪĪĪš¹éĆ(g©©)╝ęŠėąąśI(y©©)╩▄ĄĮęį╔Ž╬Õ┤¾└¹┐šę“╦žĄ─┤“ē║Ż¼ęčī¦(d©Żo)ų┬║▄ČÓŲ¾śI(y©©)├µ┼R╠ØōpŻ¼Į±─ĻĄ┌╚²╝ŠČ╚Ż©Įžų┴11į┬Ż®Ż¼░┘░▓Šė─Ė╣½╦Š——ėóć°┤õĘÕ╝»łF(tu©ón)Ż©Kingfisher GroupŻ®õN╩█┐éŅ~×ķ26ā|ėóµ^Ż¼┴Ń╩█└¹ØÖ×ķ1.76ā|ėóµ^Ż¼▒╚╔Ž─Ļ═¼Ų┌Ž┬Ą°┴╦4ŻźĪŻŲõųą│²┴╦ėóć°▒ŠĄžõN╩█śI(y©©)äš(w©┤)Ž┬ĮĄ6.1Żźų«═ŌŻ¼ųąć°ģ^(q©▒)õN╩█Ņ~äĪĮĄ32ŻźĪŻę“┤╦╝ęŠė┴Ń╩█ąąśI(y©©)į┌2009─Ļīó╠Äė┌▒└▒PŻ¼Å─Č°ī¦(d©Żo)ų┬╝ęŠėąąśI(y©©)Ą─š¹║ŽĪŻ

ĪĪĪĪČ■Īó╝ęŠėąąśI(y©©)¼F(xi©żn)ėąė»└¹─Ż╩Į║═├µī”╬ŻÖC(j©®)Ą─╠Ä└ĒĘĮĘ©

ĪĪĪĪŲ¾śI(y©©)Ą─└¹ØÖ▒╗ē║┐sĄ├║▄▒Ī┴╦Ż¼─Ū├┤╝ęŠ▀Øqār(ji©ż)ę▓╩Ūį┌╦∙ļy├ŌĄ─Ż¼╝ęŠ▀Ų¾śI(y©©)ꬎļ─▄į┌Č╠Ģr(sh©¬)ķgā╚(n©©i)Ė³║├Ė³┐ņĄ─░l(f©Ī)š╣Ż¼─Ū├┤Š═ę¬Å─╝ęŠ▀Ą─įO(sh©©)ėŗ(j©¼)Īó╩ų╣żųŲū„▓┐Ęų╚ļ╩ųŻ¼┐╔ęį╚┌╚ļ║▄╔ŅĄ─╬─╗»ā╚(n©©i)║ŁŻ¼ęį╠ßĖ▀╝ęŠ▀«a(ch©Żn)ŲĘĄ─ĖĮ╝ėār(ji©ż)ųĄĪŻļSų°ĖéĀÄ║═╩ął÷╗»Ą─▀M(j©¼n)ę╗▓Į╝ėäĪŻ¼╝ęŠ▀ąąśI(y©©)Ą─└¹ØÖ║▄┐╔─▄Ģ■įĮüĒįĮ▒ĪŻ¼īóüĒŲ¾śI(y©©)Ų┤Ą─╩ŪęÄ(gu©®)─Ż└¹ØÖ║═ęÄ(gu©®)─Żą¦ęµĪŻ

ĪĪĪĪ╝ęŠėąąśI(y©©)ūŅ╠ņšµĄ─ę╗╝■╩┬╩ŪŲ¾śI(y©©)ūįšJ(r©©n)×ķ─▄ē“į┌Įø(j©®ng)Ø·(j©¼)╩ÆŚlųąĄ├ęįęįĄ═│╔▒ŠöU(ku©░)ÅłŻ¼▀@╩Ū├┐ę╗éĆ(g©©)╝ęŠė┴Ń╩█╔╠Č╝į┌▒P╦ŃĄ─╩┬Ż¼Č°╩ął÷║═ć°╝ę╩Ūʱšµš²ų¦│ų▀@ĘN┘Å▓óŻ┐

ĪĪĪĪć°╝ęŃyąą▓╗ų¦│ųĖ▄ŚU┘Å▓óĪŻļSų°Įø(j©®ng)Ø·(j©¼)╩ÆŚlĄ─ĄĮüĒŻ¼┤¾▓┐Ęų╝ęŠ▀ŲĘ┼Ų╔╠║═ųŲįņ╔╠š²├µ┼Rų°╠Ø▒Š║═┘Y«a(ch©Żn)╩š┐sŻ¼┐é¾w╩š┐sęč│╔Č©ŠųĪŻ¤ošō╝ęŠ▀┴Ń╩█╔╠ČӤ߹─Ż¼┤¾Ę∙Č╚ĄžīŹ(sh©¬)ąą┼»Č¼ėŗ(j©¼)äØĪóŠ╚╩ąėŗ(j©¼)äØŻ¼Č╝╩Ū▒Ł╦«▄ćąĮŻ¼▓╗─▄šµš²ĮŌøQ╩ął÷ąĶŪ¾å¢Ņ}Ż¼Ė³║╬ør╬ęéā¼F(xi©żn)į┌š²╠Äė┌╩ÆŚlŲ┌Ą─Ą┌ę╗ļAČ╬Ż¼Ė∙ō■(j©┤)╗∙ÜJ└ĒšōŻ¼«ö(d©Īng)╩¦śI(y©©)┬╩│¼▀^12%Ģr(sh©¬)Ż¼Įø(j©®ng)Ø·(j©¼)Ą─Ž┬ĮĄų▄Ų┌ų┴╔┘×ķ3~4─ĻŻ¼Å─¼F(xi©żn)į┌╦ŃŲŻ¼╝ęŠėąąśI(y©©)ų┴╔┘▀Ć├µ┼Rų°2éĆ(g©©)Ž┬ĮĄ═©Ą└Ż¼ę“┤╦Š╚╩ą║═▓ó┘Å╩Ū▓╗ŪąīŹ(sh©¬)ļHę▓╩ŪūįŠ“ē×?z©Īi)╣Ą─ę╗ĘNĘĮ╩ĮĪŻ

ĪĪĪĪ«ö(d©Īng)Ū░╝ęŠė┘uł÷įĮĮ©įĮ┤¾Ż¼│╔╣”Ą─ė»└¹─Ż╩Įš²į┌▒╗Ž„£pŻ¼╝ęŠėąąśI(y©©)Ą├ęµė┌╔╠śI(y©©)Ąž«a(ch©Żn)║══┴Ąžį÷ųĄŻ¼▌^╚▌ęūĄž═©▀^▀@ā╔š▀Ą─╩šęµČ°┘ŹÕXĪŻĄ½╩Ū«ö(d©Īng)Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)üĒ┼RĢr(sh©¬)Ż¼╝ęŠėąąśI(y©©)¤oĘ©į┘═Ļ╚½ę└┘ćė┌Ąž«a(ch©Żn)Ż¼ąĶę¬ųŲČ©Š½£╩(zh©│n)Ą─ĀIõN▓▀┬įŻ¼ę“Č°Ų╚╩╣┤¾ą═Ų¾śI(y©©)śI(y©©)ų„╗žÜwĄĮĮø(j©®ng)ĀI▒Š┘|(zh©¼)Ż¼╝┤«ö(d©Īng)Įø(j©®ng)Ø·(j©¼)▓╗Š░ÜŌĢr(sh©¬)Ż¼ŲĘ┼Ų│ųėąš▀│ąō·(d©Īn)▓╗Ų╩ął÷║═öU(ku©░)Åł┘M(f©©i)ė├Ż¼ūį╚╗Ģ■▀xō±Ą═ār(ji©ż)┘IöÓ─Ż╩ĮŻ¼Å─“ØM2000£p500”ĄĮ“ØM2000£p1100”Ż¼┘IöÓĘ∙Č╚įĮüĒįĮ┤¾ĪŻ¼F(xi©żn)į┌šµš²īŹ(sh©¬)ąąūįĀIĄ─Ų¾śI(y©©)▀Ć╩Ū╔┘öĄ(sh©┤)Ż¼Č°īŹ(sh©¬)ąąĮy(t©»ng)ę╗▓╔┘ÅĪóĮy(t©»ng)ę╗╬’┴„Īó╠ß╣®┤¾ą═Ę■äš(w©┤)Ą─╔┘ų«ėų╔┘Ż¼┘uł÷ŽŻ═¹īóŲõūį╔ĒĄ─’L(f©źng)ļU(xi©Żn)▐D(zhu©Żn)ė╔ŲĘ┼Ų╔╠ūįąą│ąō·(d©Īn)Ż¼Å─Č°┤_▒Żūį╔ĒĄ─ūŌĮ╩š╚ļĪŻÅ─▒Ē├µ╔Ž┐┤▀@ĘNū÷Ę©▓╗¤oĄ└└ĒŻ¼Ą½╩┬īŹ(sh©¬)ŲõīŹ(sh©¬)▓╗╚╗Ż¼╬ęéā┐┤ĄĮĄ─ĮY(ji©”)╣¹╩Ū┘uł÷×ķ┴╦šąöłŅÖ┐═Ż¼╩╣ė├ūŅįŁ╩╝Ą─╩ųČ╬Ż¼ęįų┴ė┌╩┬Ž╚Øq╩█ār(ji©ż)Ż¼╩┬║¾ĮĄār(ji©ż)Ė±üĒŠS│ų└¹ØÖŻ¼įņ│╔┴╦═ČįVį÷ČÓĄ─║¾╣¹ĪŻ═¼Ģr(sh©¬)Ż¼ė╔ė┌ę╗░Ń┘uł÷▒Š╔Ēī”╩█ār(ji©ż)¤o┐žųŲ┴”Ż¼─▄ē“šµš²Įo░┘ąšīŹ(sh©¬)╗▌Ą─ā×(y©Łu)╗▌╔┘ų«ėų╔┘Ż¼Č°ūįĀI╔╠ł÷ī”ūį╔Ē╔╠ŲĘĄ─ār(ji©ż)Ė±Š▀ėą┐žųŲ┴”Ż¼ę“┤╦į┌ĖéĀÄųąār(ji©ż)Ė±Ģ■ŲĄĮ?j©®ng)QČ©ąįū„ė├Ż¼ūįĀI╔╠ł÷Ģ■į┌┤╦▌å╬ŻÖC(j©®)ųąŠ═Ģ■╔įš╝ā×(y©Łu)ä▌ĪŻ

ĪĪĪĪ─┐Ū░╝ęŠė┘uł÷┤µį┌Ą─å¢Ņ}╩Ū¤ošō╩ŪūįĀI╔╠ł÷▀Ć╩ŪūŌ┘U╔╠ł÷Ż¼Ųõ┤┘õNĪóš█┐█┴”Č╚ė·č▌ė·┴ęŻ¼Å─2008─Ļ8į┬ķ_╩╝Ż¼▀@╣╔└╦│▒Š═ęčĮø(j©®ng)ķ_╩╝Ž»ŠĒųąć°Ż¼¼F(xi©żn)į┌▓┐ĘųĖ▀Ön╝ęŠėĄ─ūŅĄ═š█┐█ęčĮø(j©®ng)▀_(d©ó)ĄĮ3š█Ż¼╩┬īŹ(sh©¬)╔ŽęčĮø(j©®ng)░č┘uł÷▒Š╔Ē║═╣®æ¬(y©®ng)╔╠▒ŲĄĮ┴╦ø]ėą═╦┬ĘĄ─Š│ĄžŻ¼┤╦Ģr(sh©¬)ųąķg╔╠ät╩Ū╩š┐są─æB(t©żi)Ż¼ę“?y©żn)ķ╦¹éā╩Ūę└┐┐õN┴┐üĒ½@Ą├īŹ(sh©¬)ļH╩š╚ļŻ¼╦¹éāĢ■ę╗▀ģŽ“ÅS╝ę╦„ę¬Ė³Ą═Ą─│÷ÅSār(ji©ż)Ż¼ę╗▀ģŽ“┘uł÷ę¬Ū¾Ė³Ą═Ą─ūŌĮ╗“┐█³c(di©Żn)Ż╗Č°ī”ÅS╝ęČ°čįŻ¼╦¹éā?y©Łu)ķ┴╦į┌└╦│▒ųą╔·┤µŻ¼▒Ż┤µī?sh©¬)┴”Ż¼90%ęį╔ŽĢ■▓╔╚ĪŠo┐sČ°ĘŪöU(ku©░)ÅłĄ─▓▀┬įŻ¼▀@ę▓Š═ęŌ╬Čų°Įø(j©®ng)õN╔╠┘džø└¦ļyŻ¼ÅS╝ęęŖÕX░l(f©Ī)žøŻ¼Å─Č°£p╔┘═ŽŪĘ┐ŅĒŚ(xi©żng)Ż¼ęįŪ¾ūį▒ŻĪŻÅS╝ę║═ŲĘ┼Ų╔╠Ą─2éĆ(g©©)äė(d©░ng)ū„Ģ■ų▒Įėī¦(d©Żo)ų┬╩ął÷öU(ku©░)Åł╗∙ĄA(ch©│)Ą─äė(d©░ng)ū„Ž¹╩¦Ż¼Č°╝ęŠė┘uł÷×ķ┴╦╬³ę²Ė³ČÓĄ─ŅÖ┐═▀M(j©¼n)ąąŽ¹┘M(f©©i)Ż¼ä▌▒žĢ■ęįĖ³ČÓš█┐█║═Ė³ČÓā×(y©Łu)╗▌ār(ji©ż)Ė±╬³ę²Ž¹┘M(f©©i)š▀Ż¼═¼Ģr(sh©¬)╝ė┤¾ą¹é„┴”Č╚Ż¼╩╣¼F(xi©żn)Į┴„ūāĄ├┤Ó╚§ĪŻė╔ė┌ųąć°╝ęŠėąąśI(y©©)Ą─┘uł÷į┌Ū░5─Ļęč╠Äė┌Ė▀Č╚öU(ku©░)ÅłĄ─Ģr(sh©¬)Ų┌Ż¼ė╚Ųõ╩Ū▀^╚źĄ─3─Ļ»é┐±öU(ku©░)ÅłŻ¼ę“┤╦«ö(d©Īng)Ū░ųąć°Ė„┤¾▀Bµi╝ęŠė┘uł÷Ą─¼F(xi©żn)Į┴„ŽÓ«ö(d©Īng)▒Ī╚§Ż¼┘Y«a(ch©Żn)žō(f©┤)é∙┬╩Ė▀Ż¼ų╗ėą╔┘öĄ(sh©┤)┘uł÷ū÷ĄĮ┌A└¹Ż¼Ą½╝┤╩╣▀@ą®┘uł÷┌A└¹ę▓╩ŪĄ├ęµė┌Ąžār(ji©ż)Īó╬’śI(y©©)ār(ji©ż)ųĄĄ─╔²ųĄŻ¼ę╗Ą®Ąžār(ji©ż)║═╬’śI(y©©)ār(ji©ż)ųĄ▓╗─▄į┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╔Ž¾w¼F(xi©żn)Ż¼ūŌĮę▓¤oĘ©╔ŽØqŻ¼─Ū├┤┘uł÷Ą─╩šęµ▒ŃĢ■╝▒äĪŽ┬╗¼Ż¼ī”┤╦Ńyąą║═Ųõ╦¹Į╚┌ÖC(j©®)śŗ(g©░u)ę▓Ģ■ū÷│÷═¼śėĄ─┼ąöÓŻ¼ī”ė┌╝ęŠė┘uł÷Č°čįą┼┘JĢ■ūāĄ├ĘŪ│ŻŲDļyĪŻ╝ęŠė┘uł÷Ą─öU(ku©░)Åłę└┘ćė┌ĀIśI(y©©)Ņ~║═Ąž└Ēģ^(q©▒)ė“Ą─╬╗ų├Ż¼─┐Ū░ė╔ė┌╚▒Ę”ÅS╔╠Ą─ų¦│ųęį╝░Ž¹┘M(f©©i)š▀╩š┐sŻ¼▒M╣▄¼F(xi©żn)ėąöU(ku©░)Åł│╔▒ŠĄ═┴«Ż¼Ą½╝ęŠė┘uł÷╚įĄ├▓╗ĄĮ╩ął÷Ą─ĘeśOĒææ¬(y©®ng)Ż¼▀@ĘNöU(ku©░)Åłø]ėąīŹ(sh©¬)ļH╔ŽĄ─╩ął÷└¹ęµų¦│ųŠ═ø]ėąęŌ┴xĪŻ2009─Ļųąć°╝ęŠė╩ął÷Ą─öU(ku©░)Åłę╗Č©Ģ■ėąčė└m(x©┤)Ż¼ę“?y©żn)?008─Ļ║▄ČÓöU(ku©░)Åłėŗ(j©¼)äØĢ■į┌2009─ĻĄ├ĄĮčė└m(x©┤)ł╠(zh©¬)ąąŻ¼▀@¤oę╔×ķęčĮø(j©®ng)ĘŪ│ŻÜł┐ߥ─╩ął÷╚÷╔ŽČŠ╦ÄŻ¼┐╔ęįšf2009─ĻĄ─╝ęŠė╔·ęŌīóĢ■į┌Č¼╝Šč®╔Ž╝ė╦¬ĪŻ

ĪĪĪĪ╚²Īó─┐Ū░╝ęŠėąąśI(y©©)Ą─╔╠śI(y©©)─Ż╩Į▓╗│╔╩ņ

ĪĪĪĪ┴Ń╩█ąąśI(y©©)Ą─└Ž┤¾Č╝╩Ū╔±ē»╔ŽĄ─╚╦Ż¼╦¹éāšJ(r©©n)×ķūį╝║Ą─┼ąöÓČ╝╩Ūš²┤_Ą─Ż¼╩┬īŹ(sh©¬)╔Ž╦¹éāĄ─┼ąöÓ═∙═∙╩Ū╗∙ė┌Ū░Ų┌┤¾║├Ą─Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ż¼Å─╬┤┐╝æ]▀^Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)Īó┘Y«a(ch©Żn)┐s╦«Ą─ŪķørŻ¼Č°šµš²├µī”Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)Ģr(sh©¬)Š═Ģ■’@Ą├┤ļ╩ų▓╗╝░ĪŻ

ĪĪĪĪ╝ęŠėąąśI(y©©)į┌Ė─Ė’ķ_Ę┼30─ĻüĒĄ├ĄĮ┴╦čĖ╦┘░l(f©Ī)š╣Ż¼╚ń┤╦┐ņ╦┘Ą─░l(f©Ī)š╣Ą├└¹ė┌Įø(j©®ng)Ø·(j©¼)Č╠╚▒Ą─▒│Š░ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼╚½╩└ĮńĄ─╔ńĢ■ų„┴xČ╝┤µį┌Įø(j©®ng)Ø·(j©¼)Č╠╚▒¼F(xi©żn)Ž¾Ż¼▀@ę▓╩Ū╬„ĘĮĮø(j©®ng)Ø·(j©¼)īW(xu©”)╝ęīŻķT蹊┐Ą─šnŅ}ĪŻį┌Ė─Ė’ķ_Ę┼│§Ų┌Ą─Ą┌ę╗éĆ(g©©)╩«─ĻŻ¼ė╔ė┌ąĶŪ¾▒ŖČÓŻ¼╔╠ŲĘČ╠╚▒,╦∙õN╩█Ą─╔╠ŲĘ╗∙▒ŠČ╝─▄╩█│÷Ż╗į┌Ė─Ė’ķ_Ę┼Ą─Ą┌Č■éĆ(g©©)╩«─ĻųąŻ¼╔╠ŲĘār(ji©ż)Ė±▀M(j©¼n)ę╗▓Įķ_Ę┼Ż¼╔╠ŲĘ═¼śė╚▌ęūõN╩█Ż╗Č°ĄĮ┴╦Ą┌╚²éĆ(g©©)╩«─ĻŻ¼╔╠ŲĘĄ─ŲĘ┼ŲųØuį÷ČÓŻ¼ŲĘ╬Čīė┤╬ę▓▓╗öÓ╠ß╔²Ż¼ę“┤╦╔╠ŲĘõN╩█Č╝─▄▀_(d©ó)ĄĮŅA(y©┤)Ų┌Ą─ą¦╣¹ĪŻĄ½╩Ūį┌Į±╠ņĄ─╝ęŠė┘uł÷Ż¼ęčĮø(j©®ng)│÷¼F(xi©żn)┴╦╣®┤¾ė┌Ū¾Ą─Šų├µŻ¼▒Š╔Ē├µ┼Rų°ę╗éĆ(g©©)└ĒĒś║═š¹║ŽĄ─▀^│╠Ż¼Č°╬„ĘĮ░l(f©Ī)▀_(d©ó)ć°╝ęį┌╔Ž╩└╝o(j©¼)80─Ļ┤·─®Ų┌ęčĮø(j©®ng)═Ļ│╔┴╦š{(di©żo)š¹▀^│╠Ż¼▓óį┌▀@ų«║¾Š═│÷¼F(xi©żn)┴╦┤¾ą═Ą─ĪóŠ▀ėąīŻśI(y©©)ąį┘|(zh©¼)Ą─Ę■äš(w©┤)╔╠Ż¼ć°═ŌĄ─▀BµiĄĻī”╝ęŠė┘uł÷Ą─öU(ku©░)Åł▓╗╩Ū║åå╬Ą─├µĘeöU(ku©░)┤¾Ż¼Č°╩ŪĘ■äš(w©┤)ĘČć·Ą─öU(ku©░)ÅłĪŻČ°╬ęć°╝ęŠė╩ął÷ų╗╠Äė┌║åå╬Ą─╬’ŲĘ╩█┘uļAČ╬Ż¼Č°▓╗╩ŪĘ■äš(w©┤)ļAČ╬ĪŻ┤╦┤╬Ą─Įø(j©®ng)Ø·(j©¼)Ą═│▒Ģ■ų▓Įę²░l(f©Ī)ųąć°╝ęŠėśI(y©©)Ą─š¹║ŽŻ¼Č°š¹║ŽĄ─ĮY(ji©”)╣¹Ģ■ŅÉ╦Ųė┌╬„ĘĮ╔Ž╩└╝o(j©¼)80─Ļ┤·─®Ų┌╝ęŠėśI(y©©)š¹║Ž╩ął÷Ą─ĮY(ji©”)╣¹ĪŻ

ĪĪĪĪ£ž╝ęīÜ┐é└Ēį┌ųžæc┐╝▓ņŲ¾śI(y©©)Ģr(sh©¬)šf▀^Ż║“¼F(xi©żn)į┌ė÷ĄĮ┴╦Ģ║Ģr(sh©¬)Ą─└¦ļyŻ¼╬ęéāę¬═”Ų╝╣┴║Ż¼┼¼┴”▐D(zhu©Żn)╬Ż×ķÖC(j©®)ĪŻŲ¾śI(y©©)▌pęū▓╗ę¬▓├åTŻ¼ę¬Ū¦ĘĮ░┘ėŗ(j©¼)ĘĆ(w©¦n)Č©Š═śI(y©©)”Ż¼“├µī”«ö(d©Īng)Ū░Į╚┌╬ŻÖC(j©®)Ą─ø_ō¶Ż¼Ų¾śI(y©©)žō(f©┤)ž¤(z©”)╚╦ę¬Ėęė┌│ąō·(d©Īn)ž¤(z©”)╚╬Ż¼Ų¾śI(y©©)┬Ü╣żę¬łF(tu©ón)ĮY(ji©”)ę╗ų┬Ż¼╣▓Č╔ļyĻP(gu©Īn)ĪŻ”║·Õ\ز═¼ųŠį┌╝o(j©¼)─Ņ³hĄ─╩«ę╗ī├╚²ųą╚½Ģ■š┘ķ_30ų▄─Ļ┤¾Ģ■╔Ž░l(f©Ī)čįšfŻ¼į┌«ö(d©Īng)Ū░╩└Įń├µī”Į╚┌║Żć[Īó╬ęć°Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ę▓│÷¼F(xi©żn)ųTČÓ└¦ļyĄ─ŪķørŽ┬Ż¼▓╗äė(d©░ng)ōuĪó▓╗ąĖĄĪĪó▓╗š█“vŻ¼ė╚×ķųžę¬Ż¼ė╚ŲõŠ▀ėą¼F(xi©żn)īŹ(sh©¬)ęŌ┴xĪŻ╬ęéāĄ─└ĒĮŌ╩ŪŻ¼╚ń╣¹ąąśI(y©©)ąĶ꬚¹║ŽĪóŽ┤┼ŲŻ¼Š═æ¬(y©®ng)įōūīŲõļSų°Įø(j©®ng)Ø·(j©¼)ęÄ(gu©®)┬╔░l(f©Ī)š╣Ż¼▀mæ¬(y©®ng)ą┬Ą─ąĶ꬯¼Č°▓╗▒ž╚źŠSūo(h©┤)▓╗▀mæ¬(y©®ng)Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ęÄ(gu©®)┬╔║═╩ął÷ąĶꬥ─Ų¾śI(y©©)ĪŻ─┐Ū░┤µį┌Ą─▓╗║Ž└ĒĄ─¼F(xi©żn)Ž¾Įø(j©®ng)▀^┤╦┤╬┤¾└╦╠į╔│║¾Ż¼ųąć°īóį┌╣▓«a(ch©Żn)³hĄ─ŅI(l©½ng)ī¦(d©Żo)Ž┬Å─▐r(n©«ng)Ė¹Ģr(sh©¬)┤·ū▀Ž“╚½ą┬Ą─Įø(j©®ng)Ø·(j©¼)╣ż╔╠śI(y©©)Ģr(sh©¬)┤·Ż¼╣ż╔╠śI(y©©)║═╝╝ąg(sh©┤)ŅÉę╗Č©Ģ■Ą├ĄĮųžęĢŻ¼Č°▐r(n©«ng)Ė¹╬─╗»Įø(j©®ng)ĀIĘĮ╩Įę▓ę╗Č©Ģ■▒╗╩ął÷Įø(j©®ng)Ø·(j©¼)╠į╠ŁŻ¼▀@╩Ū▓╗┐╔┐╣Š▄Ą─╩ął÷░l(f©Ī)š╣ęÄ(gu©®)┬╔Ż¼Č°š²ęĢ³h║═š■Ė«╠ß│÷Ą─“┼cĢr(sh©¬)ŠŃ▀M(j©¼n)”Ą─└Ēšō╩ŪĘ¹║Žš²┤_Ą─┐ŲīW(xu©”)░l(f©Ī)š╣ė^ĪŻ╬ęéāĄ─╝ęŠėąąśI(y©©)į┌Ū░30─Ļ╗∙ė┌öU(ku©░)Åł║═Įø(j©®ng)ĀI─Ż╩ĮŻ¼Č╝╩Ūęį▐r(n©«ng)Ė¹╬─╗»×ķś╦(bi©Īo)£╩(zh©│n)Ą─Ų¾śI(y©©)ąą×ķŻ¼Č°ą┬ę╗┤·Ą─│╔ķLŲ¾śI(y©©)ę╗Č©Ģ■ęį└¹ė├┤╦┤╬Įø(j©®ng)Ø·(j©¼)└╦│▒ß╚ŲĪŻ╚ń╣¹╬ęéā═©ĢįĪóŅI(l©½ng)Ģ■┐éĢ°ėøĄ─Š½╔±Ż¼Š═─▄└ĒĮŌė├┐ŲīW(xu©”)░l(f©Ī)š╣ė^üĒ║Ž└Ē░l(f©Ī)š╣Ų¾śI(y©©)Ą─Įø(j©®ng)ĀI└Ē─ŅĪŻ

ĪĪĪĪ╬ęéāį┌Ųõ╦¹╬─š┬ųąęčšō╩÷Ę┐Ąž«a(ch©Żn)į┌2009─ĻĢ■ėąĮ³35%Ą─ĮĄĘ∙Ż¼╝ė╔ŽGDP╗¼┬õĪóŽ¹┘M(f©©i)š▀ą┼ą─ųĖöĄ(sh©┤)Ž┬ĮĄ║═╣╔╩ąĄ═├įŻ¼į┘ŠC║Ž┘uł÷Ą─Įø(j©®ng)ĀIŻ¼╬ęéāšJ(r©©n)×ķ╔╠æ¶▒žĒܽ@Ą├╦─▒ČūŌĮęį╔ŽĄ─ĀIśI(y©©)Ņ~▓┼─▄▒Ż▒ŠŻ¼½@Ą├╬Õ▒ČūŌĮęį╔ŽĄ─ĀIśI(y©©)Ņ~▓┼─▄ė»└¹ĪŻĮø(j©®ng)Ø·(j©¼)Ą─╚½├µ╩š┐s¤oę╔Įo╝ęŠė┴Ń╩█ąąśI(y©©)įņ│╔┐šŪ░ē║┴”Ż¼╬ęéāīóŅA(y©┤)╦ŃĮY(ji©”)╣¹╣½ķ_Ż¼šJ(r©©n)×ķ2009─Ļ╝ęŠė┴Ń╩█ąąśI(y©©)īóĢ■ėą╦─│╔Ų¾śI(y©©)ć└(y©ón)ųžŲŲ«a(ch©Żn)Ż¼ę“┤╦╬ęéā╠ž░l(f©Ī)╝tŲżĢ°ęį┤╦Š»╩ŠĪŻ’@Č°ęūęŖŻ¼╬ęéāš²╠Äė┌Įø(j©®ng)Ø·(j©¼)▐r(n©«ng)Ė¹Ģr(sh©¬)┤·║═╣ż╔╠śI(y©©)Į╗╠µĄ─Ģr(sh©¬)┤·Ż¼2009─Ļų«║¾Ģ■╩Ū▐r(n©«ng)Ė¹╬─╗»Ą─ĮKĮY(ji©”)Ż¼╣ż╔╠śI(y©©)Ģr(sh©¬)┤·Ą─ķ_╩╝Ż¼▀@╩ŪÜv╩ĘĄ─▒ž╚╗ĪŻ

ĪĪĪĪŻ©ū„š▀Ż║Óć╔┘╚AŻ®

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį