2009Ż║ųąć°░┘žøśI(y©©)Ą─│╔ķL╩Į╔·┤µ

ĪĪĪĪī”ė┌2009Ż¼░┘žøĄ─╬ŻÖC(j©®)╠¶æ(zh©żn)ęčĮø(j©®ng)│╔┴╦śI(y©©)ā╚(n©©i)¤ßūhĄ─šōŅ}ĪŻ─Ū├┤Ż¼╩▓├┤śėĄ─Ų¾śI(y©©)┐╔ęį╔·┤µŻ┐├„─Ļ░┘žøėųę¬ū÷──ą®╣żū„ŠS│ųūį╝║Ą─┴╝ąį░l(f©Ī)š╣─ŪŻ┐

ĪĪĪĪšfĄĮ▀@└’╬ę▓╗Ą├▓╗šfę╗Ž┬╔╠äš(w©┤)▓┐═Ų│÷Ą─░┘žø“ĮČ””╣ż│╠ĪŻ“ĮČ””╣ż│╠╩Ū╔╠äš(w©┤)▓┐╝»║Ž┴╦┤¾┴┐īŻ╝ęĪóśI(y©©)ā╚(n©©i)┘Y╔ŅĮø(j©®ng)└Ē╚╦ųŲČ©Ą─ę╗╠ū░┘žøįu▒╚ś╦(bi©Īo)£╩(zh©│n)Ż¼æ¬(y©®ng)įōšf═Ļ╚½┐╔ęį║Ł╔w«ö(d©Īng)Ū░░┘žø╣½╦Šæ¬(y©®ng)▀_(d©ó)ĄĮĄ─╗∙▒Š╣▄└Ēā╚(n©©i)╚▌║═æ¬(y©®ng)▀M(j©¼n)ąą╝ėÅŖ(qi©óng)Ą─ųž³c(di©Żn)╝Ü(x©¼)╣Ø(ji©”)ĪŻ«ö(d©Īng)╚╗Ż¼ę“?y©żn)ķŲõ═Ų│÷Ą─Ģr(sh©¬)ķg▒╚▌^Č╠Ż¼Ųõųąę▓ėą┤²Ė³ą┬║══Ļ╔ŲĄ─ĄžĘĮĪŻŽ┬├µŻ¼╬ęŠ═╣Ø(ji©”)▀xę╗Ž┬▀@└’Ą─ų„ę¬ā╚(n©©i)╚▌╣®┤¾╝ęĘų╬÷ģó┐╝ĪŻ

ĪĪĪĪę╗Īóžö(c©ói)äš(w©┤)ĀŅørŻ║

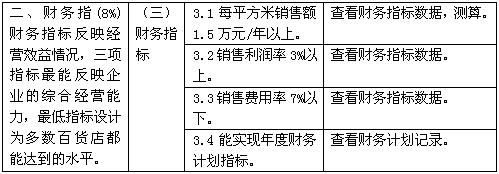

ĪĪĪĪę╗éĆ(g©©)░┘žø╣½╦ŠĄ─žö(c©ói)äš(w©┤)ĀŅør┐╔ęįų▒ĮėĘ┤æ¬(y©®ng)│÷░┘žø╣½╦Šūį╔ĒĄ─Įø(j©®ng)ĀIĀŅørĪŻ═¼Ģr(sh©¬)žö(c©ói)äš(w©┤)░▓╚½ėų╩ŪūŅųžę¬Ą─’L(f©źng)ļU(xi©Żn)┐žųŲųĖś╦(bi©Īo)ĪŻ▒ĒĖ±1╩Ū“ĮČ””╩ųāį└’ęÄ(gu©®)Č©Ą─ŽÓæ¬(y©®ng)ųĖś╦(bi©Īo)ĪŻ

ĪĪĪĪ

ĪĪĪĪ▒ĒĖ± 1

ĪĪĪĪį┌▀@└’╬ęę¬ča(b©│)│õĄ─╩Ū▀@śėę╗ą®ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ1. ┴„äėžō(f©┤)é∙┐žųŲ║═┴„äė┘Y«a(ch©Żn)Ą─ī”▒╚Ęų╬÷ĪŻ

┴Ń╩█Ų¾śI(y©©)ųą┴„äėžō(f©┤)é∙ūŅ┤¾Ą─ę╗ēK╩Ū╣®æ¬(y©®ng)╔╠Ą─æ¬(y©®ng)ĖČ┘~┐ŅĪŻ─Ū├┤Ż¼┤¾╝ęėąéĆ(g©©)│ŻūRŻ¼┴„äėžō(f©┤)é∙įĮ┤¾Ų¾śI(y©©)Ą─¼F(xi©żn)Į┴„ĀŅørįĮ║├ĪŻ×ķ┴╦▒ŻūC¼F(xi©żn)Į┴„’L(f©źng)ļU(xi©Żn)Ą─┐╔┐žŻ¼░┘žø╣½╦ŠČ╝īóūį╝║Ą─ÄżŲ┌▒M┴┐ūāķLĪŻĄ½╩ŪŻ¼▀@ę▓Įo┴Ń╩█Ų¾śI(y©©)┬±Ž┬┴╦ļ[╗╝ĪŻę╗░Ńšf░┘žø╣½╦ŠĄ─┴„äėžō(f©┤)é∙š╝ĄĮ┴╦┐éžō(f©┤)é∙Ą─95%ęį╔ŽŻ¼Č°ų¦ĖČ╣®æ¬(y©®ng)╔╠┘~┐Ņš╝ĄĮ┴╦┴„äėžō(f©┤)é∙Ą─6│╔~7│╔ĪŻę“┤╦Ż¼į┌┴„äė┘Y«a(ch©Żn)Ą─ųąĄ─žøÄ┼┘YĮĒŚ(xi©żng)─┐└’Ą─öĄ(sh©┤)ūų▒žĒÜ┤¾ė┌┴„äėžō(f©┤)é∙Ż¼ęį▒ŻūCŲ¾śI(y©©)▓╗Ģ■ę“?y©żn)ķž?f©┤)é∙ĄĮŲ┌Č°“ų▄▐D(zhu©Żn)▓╗ņ`”ĪŻĄ½╩ŪŻ¼õN╩█Ņ~Ą─Ž┬ĮĄėųĢ■ų▒Įėė░ĒæžøÄ┼┘YĮĄ─╩š╚ļŻ¼║▄ėą┐╔─▄į┌─│éĆ(g©©)Ģr(sh©¬)ķgįņ│╔¼F(xi©żn)ĮĄ─┐▌Į▀ĪŻ

ĪĪĪĪ╠Ä└ĒĄ─▐kĘ©┤¾ų┬ėą╚²éĆ(g©©)Ż║

ĪĪĪĪŲõę╗Ż¼┤¾┴┐░l(f©Ī)ąąā”ųĄ┐©ĪŻ═©▀^▓╗Ė▀ė┌Ńyąą└¹ŽóĄ─╗∙ĄA(ch©│)╔Ž▀M(j©¼n)ąą¬ääŅ(l©¼)õN╩█Ż¼═ŲĖ▀žøÄ┼╩š╚ļĪŻ

ĪĪĪĪŲõČ■Ż¼Õe(cu©░)äėĮY(ji©”)┐Ņų▄Ų┌Ż¼Ę└ų╣╝»ųąĮY(ji©”)┐ŅĪŻ

ĪĪĪĪŲõ╚²Ż¼╝ė┤¾┤¾┐═æ¶ĀIõNŻ¼╠žäe╩Ūš■Ė«║═╩┬śI(y©©)å╬╬╗Ą─┘d┘Å┘dõNĪŻ▓óęį┤╦ū÷×ķā×(y©Łu)┘|(zh©¼)é∙ÖÓ(qu©ón)ī”Ńyąą▀M(j©¼n)ąąĄųč║Ż¼½@╚ĪČ╠Ų┌┘J┐ŅĪŻŻ©─┐Ū░š■Ė«š²į┌ū÷▀@ĘĮ├µĄ─┼¼┴”Ż®

ĪĪĪĪ2. ┘M(f©©i)ė├Ą─╣▄└Ē

ĪĪĪĪ╩ūŽ╚Ż¼┘M(f©©i)ė├Ą─į÷ķL┬╩▒žĒÜąĪė┌śI(y©©)┐āĄ─į÷ķL┬╩ĪŻ═¼śėŻ¼«ö(d©Īng)śI(y©©)┐āŽ┬╗¼Ģr(sh©¬)Ż¼┘M(f©©i)ė├ę▓æ¬(y©®ng)«ö(d©Īng)╩Ūžō(f©┤)į÷ķLĄ─Ż¼▒╚┬╩ę¬Ė▀ė┌śI(y©©)┐āŽ┬╗¼Ą─╦┘Č╚ĪŻ╬ęų«Ū░Ą─╬─š┬ę▓šf▀^Ż¼░┘žøĄ─┘M(f©©i)ė├ųąŻ¼ļŖ┘M(f©©i)Īó╚╦╩┬ĪóŲ¾äØū„×ķ┐╔┐ž┘M(f©©i)ė├Ą─╚²Š▐Ņ^╩ŪūŅųĄĄ├╬ęéāūóęŌĄ─ĪŻČ°▓├£p╚╦╩┬┘M(f©©i)ė├ėų╩Ū─┐Ū░ūŅ║åØŹĄ─▐kĘ©ĪŻ

ĪĪĪĪŲõ┤╬Ż¼═©▀^▀Bµi░l(f©Ī)š╣š¹║Ž┐é▓┐╣”─▄Ż¼╝ė┤¾╝»╝s╗»╣▄└ĒĮĄĄ═┘M(f©©i)ė├ę▓╩Ū░┘žø░l(f©Ī)š╣Ą─▒ž╚╗ĪŻ

ĪĪĪĪŲõ╚²Ż¼Ģ║Ģr(sh©¬)ĻP(gu©Īn)ķ]▓╗ė»└¹ķTĄĻŻ¼īó┘M(f©©i)ė├┬╩ĮĄĄ═ĪŻ

ĪĪĪĪŲõ╦─Ż¼▒M┴┐▓╗ę¬ķ_ą┬ĄĻŻ¼Ę└ų╣┘M(f©©i)ė├Ą─═╗╚╗▒®į÷Ż¼└^Č°ė░Ēæ¼F(xi©żn)Į║═žō(f©┤)é∙Ą─ø_═╗ĪŻ

ĪĪĪĪŲõ╬ÕŻ¼ć└(y©ón)Ė±░┤šš┘M(f©©i)ė├┬╩┐žųŲų¦│÷Ż©Š▀¾wģó┐╝▒ĒĖ±1Ż®ĪŻ

ĪĪĪĪ3. └¹ØÖĄ─┐žųŲ

ĪĪĪĪ─┐Ū░Ż¼░┘žø╣½╦Š└¹ØÖ╠ß╔²Ą─╩ųČ╬▒╚▌^╔┘ĪŻę╗░Ń┐╔ęį═©▀^ūįėąŲĘ┼Ųķ_░l(f©Ī)Ą─▒╚┬╩║═ūįĀIĮø(j©®ng)õNŲĘ┼ŲĄ─▒╚┬╩üĒĮŌøQĪŻšłęŖ▒ĒĖ±2Īó▒ĒĖ±3

ĪĪĪĪ

ĪĪĪĪ▒ĒĖ± 2

ĪĪĪĪ

ĪĪĪĪ▒ĒĖ± 3

ĪĪĪĪČ■ĪóŅÖ┐═╣▄└Ē

ĪĪĪĪŅÖ┐═╣▄└ĒŲõīŹ(sh©¬)╩Ū└Ž╔·│ŻšäĄ─ā╚(n©©i)╚▌┴╦Ż¼æ¬(y©®ng)įōšf║▄ČÓ░┘žøį┌▀@éĆ(g©©)ĘĮ├µę▓ū÷┴╦ą®╣żū„ĪŻĄ½ė╔ė┌ŲõęŖą¦ų▄Ų┌ķLŻ¼═Č╚ļĄ─│╔▒ŠĖ▀ø]ėąę²ŲūŃē“Ą─ųžęĢĪŻ─┐Ū░ŅÖ┐═╣▄└Ē┤¾Ė┼║Ł╔węįŽ┬╚²éĆ(g©©)ĘĮ├µĄ─ā╚(n©©i)╚▌Ż║

ĪĪĪĪ1. į┌CRMŽĄĮy(t©»ng)ų¦│ųŽ┬Ą─VIP╣▄└ĒĪŻ

ĪĪĪĪ2. ŅÖ┐═ØMęŌČ╚╣▄└ĒĪŻ

ĪĪĪĪ3. ┐═įV╣▄└Ē

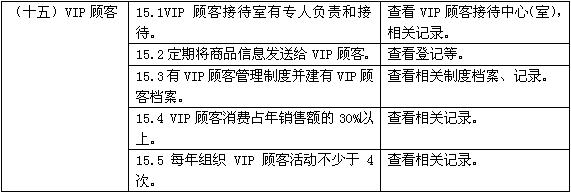

ĪĪĪĪŲõųąō■(j©┤)╬ę╣½╦Šš{(di©żo)蹯¼░┘žø┐═įV╣▄└Ē╩ŪĖ„éĆ(g©©)╣½╦ŠŲ▓ĮūŅįńŻ¼ū÷Ą─ūŅ║├Ą─ā╚(n©©i)╚▌ĪŻČ°ŅÖ┐═ØMęŌČ╚╣▄└ĒĮ³ą®─ĻĄ├ĄĮ┴╦æ¬(y©®ng)ėąĄ─ųžęĢę▓╚ĪĄ├┴╦║▄║├Ą─│╔╣¹ĪŻ░l(f©Ī)▀_(d©ó)Ąžģ^(q©▒)Ą─░┘žøĄĻČ╝▀M(j©¼n)ąą┴╦“╔±├žįL┐═”ŅÉĄ─Ę■äš(w©┤)š{(di©żo)▓ķĪŻĄ½╩ŪŻ¼CRM╣▄└ĒŽĄĮy(t©»ng)ø]ėąĄ├ĄĮųžęĢŻ¼ōĒėąCRMą┼ŽóŽĄĮy(t©»ng)Ą─Š═┴╚┴╚┐╔öĄ(sh©┤)Ż¼Č°VIPäėŽ“ų▄ł¾(b©żo)Ż¼į┬ł¾(b©żo)Ż¼╝Šł¾(b©żo)Ż¼░ļ─Ļł¾(b©żo)Ż¼─Ļł¾(b©żo)Ą─Ęų╬÷ł¾(b©żo)Ėµ¾wŽĄŠ═Ė³▓╗▒žšf┴╦ĪŻ▒ĒĖ±4╩Ū“ĮČ””Ą─ś╦(bi©Īo)£╩(zh©│n)ĪŻ15.3Ą─ā╚(n©©i)╚▌īŹ(sh©¬)ļH╔ŽŠ═╩ŪCRMĄ─╗∙ĄA(ch©│)╣żū„ų«ę╗ĪŻ15.2╩Ū╗∙ė┌CRMŽĄĮy(t©»ng)Ą─ŅÖ┐═£Ž═©╩ųČ╬ĪŻ

ĪĪĪĪ

ĪĪĪĪ▒ĒĖ± 4

ĪĪĪĪ┴Ē═ŌŻ¼VIPõN╩█ę▓æ¬(y©®ng)įōĄ├ĄĮ╬ęéāĄ─ųžęĢĪŻ“ĮČ””15.4Ą─ā╚(n©©i)╚▌ę¬Ū¾░┘žøVIP▀_(d©ó)ĄĮ30%Ż¼▀@éĆ(g©©)ś╦(bi©Īo)£╩(zh©│n)Č©Ą─ėąą®Ą═┴╦ĪŻį┌╬ęéā┐┤üĒŻ¼VIPõN╩█ĮŅ~æ¬(y©®ng)į┌40%ęį╔ŽŻ¼╚¶─▄▒Ż│ųį┌50~60%Š══Ļ╚½┐╔ęį▒ŻūCūį╝║Ą─õN╩█Ą─ĘĆ(w©¦n)Č©ąįĪŻ═¼Ģr(sh©¬)Ż¼ę▓┐╔▒ŻūCĖéĀÄĄ─ā×(y©Łu)ä▌ĪŻ

ĪĪĪĪ╚²ĪóŲ¾äØ┐žųŲ

ĪĪĪĪŲ¾äØ┐žųŲĄ─Ū░╠ß╩Ūī”┘M(f©©i)ė├Ą─Š½╦ŃĪŻ─┐Ū░┐┤░┘žøŲ¾äØĄ─┤ųĘ┼╣▄└Ē╚į╚╗╩ŪžĮ┤²ĮŌøQĄ─å¢Ņ}ĪŻī”õN╩█Ą─ŅA(y©┤)£y═∙═∙▓╗£╩(zh©│n)┤_Ż¼Ų¾äØ═Č╚ļ┼c«a(ch©Żn)│÷Ą─ą¦╣¹ø]ėąÜv╩ĘöĄ(sh©┤)ō■(j©┤)Ą─└█ĘeŻ¼ę“┤╦├┐┤╬╗ŅäėČ╝╩ŪČ╠Ų┌øQ▓▀Ą─ĮY(ji©”)╣¹Ż¼Č°▓╗╩Ū═Ų╦ŃĄ─ĮY(ji©”)╣¹ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼Ų¾äØ├½└¹┐žųŲĄ──┐Ū░ę▓╩Ūę╗éĆ(g©©)ļyŅ}Ż¼ė╚Ųõ╩Ūį┌Ų¾äØ╗Ņäėų«Ū░╚ń║╬▀M(j©¼n)ąąėŗ(j©¼)╦ŃĪŻ─┐Ū░Ż¼╬ęęŖĄĮĄ─▓┐ĘųŲ¾śI(y©©)╩Ū═©▀^ėŗ(j©¼)╦ŃÖC(j©®)─ŻöM═Ų╦Ń│§▓Į║╦╦ŃŲ¾äØ├½└¹Ż¼š`▓Ņį┌š²žō(f©┤)2éĆ(g©©)³c(di©Żn)Ż¼▀Ć╦Ń▓╗┤¾ĪŻĖ∙ō■(j©┤)īŹ(sh©¬)ļHĮø(j©®ng)“×(y©żn)üĒ┐┤Ż¼ØM╦═Ą─├½└¹╦«ŲĮ£╩(zh©│n)┤_ėŗ(j©¼)╦Ń╩Ū▒╚▌^ļyĄ─Č°Ūę▓╗║├┐žųŲŻ¼ØM£pĄ─ŽÓī”├„╬·ĪŻ

ĪĪĪĪŠC╔ŽŻ¼░┘žø╣½╦Šį┌2009─Ļæ¬(y©®ng)įō╩Ūča(b©│)šnĄ─ę╗─ĻŻ¼░čŪ░ą®─ĻĄ─ŪĘ┘~Č╝▀Ć╔ŽĪŻī”▒╚║▄ČÓ░l(f©Ī)š╣Ą─▒╚▌^įńĄ─░┘žøŻ¼Į^┤¾ČÓöĄ(sh©┤)ą┬ĄĻČ╝į┌Ż¼śI(y©©)äš(w©┤)╣▄└ĒĪóžö(c©ói)äš(w©┤)╣▄└ĒĪó┤┘õN╣▄└Ē╔Ž┤µį┌ų°ųž┤¾Ą─┬®Č┤Ż¼Åøča(b©│)╦³éā▓┼╩Ūšµš²Ą─╔·┤µų«Ą└ĪŻ┐┐ÄūéĆ(g©©)Ų¾äØäō(chu©żng)ęŌŻ¼┐┐┤¾ęÄ(gu©®)─ŻĄ─š█┐█Š═┐╔ęį╔·┤µĄ─Ģr(sh©¬)┤·ęčĮø(j©®ng)▀^╚źĪŻūŅ║¾Ż¼ūŻįĖ┤¾╝ęą┬─ĻĒś└¹ŻĪ

ĪĪĪĪŻ©ū„š▀Ż║▒▒Š®ščęž┴Ń╔╠╣▄└Ēū╔įā╣½╦Š äóĢ¤Ż®

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį