▐rĘ“╔Į╚¬╩ąųĄš¶░l3200ā|Ż¼ńŖ▒ś▒ś╩¦╚źüåų▐╩ūĖ╗īÜū∙

’ŗŲĘ╩ął÷Ą─Ž─╚š┤¾ū„æš²║©Ż¼Ī░ųąć°░µĄ─┐╔┐┌┐╔śĘĪ▒▐rĘ“╔Į╚¬Ż©09633.HKŻ®ģsį┌┘Y▒Š╩ął÷įŌė÷ų°ę╗ł÷└õėĻĪŻ

6į┬24╚š╩š▒PŻ¼▐rĘ“╔Į╚¬╣╔ār╩šė┌40.1Ė█į¬/╣╔Ż¼┐é╩ąųĄ4510ā|Ė█į¬Ż¼▒M╣▄╣╔ārŽÓ▒╚Ū░ę╗éĆĮ╗ęū╚š╔įėą╗žš{Ż¼Ą½ŽÓ▌^Į±─Ļ1į┬8╚šäōŽ┬Ą─ūŅĖ▀³c67.75Ė█į¬/╣╔Ż¼ęčĮøĄ°╚ź│¼▀^4│╔Ż¼╩ąųĄš¶░l│¼▀^3200ā|Ė█į¬Ż©╝s║Ž2661ā|į¬Ż¼╚╦├±Ä┼Ż¼Ž┬═¼Ż®ĪŻ

╩ąųĄĄ─Ž┬Ą°ę▓ūī▐rĘ“╔Į╚¬Ą─šŲȵ╚╦ńŖ▒ś▒ś╔Ēār┤¾Ę∙┐s╦«ĪŻ╣½ķ_┘Y┴Ž’@╩ŠŻ¼ńŖ▒ś▒śų▒Įė║═ķgĮė│ųėą▐rĘ“╔Į╚¬╣▓84.41%╣╔ÖÓĪŻ░┤įō│ų╣╔▒╚└²ėŗ╦ŃŻ¼5éĆ░ļį┬Ż¼ńŖ▒ś▒ś╔Ēārš¶░l╝s2700ā|Ė█į¬Ż©╝s║Ž2246ā|į¬Ż®ĪŻ

2020─Ļ9į┬8╚šŻ¼▐rĘ“╔Į╚¬į┌ŽŃĖ█┬ōĮ╗╦∙ų„░ÕÆņ┼Ų╔Ž╩ąŻ¼╣╔ārĖ▀ķ_│¼▀^80%ĪŻ▀@ę╗▒Ē¼Fę▓ūī▐rĘ“╔Į╚¬╦▓ķg│╔×ķĪ░įņĖ╗╔±įÆĪ▒ĪŻ╔Ž╩ą«ö╚šŻ¼ńŖ▒ś▒śĒś└¹ū°╔Žųąć°╩ūĖ╗īÜū∙Ż¼┤╦║¾▀Ćę╗┼eĄŪ╔Žüåų▐╩ūĖ╗ų«╬╗ĪŻ

▓╗▀^Ż¼ńŖ▒ś▒ś╚ńĮ±ęčĮø╩¦╚ź┴╦üåų▐╩ūĖ╗Ą─īÜū∙ĪŻĮžų┴Ģr┤·žöĮø░lĖÕŻ¼į┌ĖŻ▓╝╦╣īŹĢrĖ╗║└░±╔ŽŻ¼ńŖ▒ś▒śį┌╚½Ū“Ė╗║└ųą┼┼├¹Ą┌15Ż¼┘Y«aā¶682ā|├└į¬Ż©╝s║Ž4405ā|į¬Ż®Ż¼┬õ║¾ė┌ėĪČ╚ą┼īŹ╣żśI╝»łFČŁ╩┬ķL─┬┐╦╩▓-░▓░═─߯¼Ū³Šėüåų▐Ė╗║└░±Ą┌Č■ĪŻ

╣└ųĄ┼▌─Ł▒╗┤┴ŲŲŻ┐

▀h│¼═¼ąąĄ─╩ąš╝┬╩║═ŲĘ┼Ųų¬├¹Č╚ĪóĮėĮ³60%Ą─├½└¹┬╩Īó│õūŃĄ─¼FĮ┴„ĪŁĪŁ▀@ūī▐rĘ“╔Į╚¬į┌╔Ž╩ą║¾╩▄ĄĮ┘Y▒Š╩ął÷Ą─¤ß┼§ĪŻ

Ą½ķLŲ┌ĻPūóŽ¹┘MŲĘŲ¾śIĄ─ÅVų▌╝╬š├═Č┘Yū╔įā╣▄└ĒėąŽ▐╣½╦Š┐éĮø└Ē┘ć║ŻūĖµįVĢr┤·žöĮøŻ¼▓╗šō┘Y▒Š╚ń║╬┐┤║├Ż¼ī”ė┌ę╗╝ęŽ¹┘MŲ¾śIüĒšfŻ¼▐rĘ“╔Į╚¬│¼▀^100▒ČĄ─╩ąė»┬╩▀^Ė▀Ż¼▀@╩ŪŲõ╣╔ār│÷¼F│¼▀^40%╗žš{Ą─║╦ą─įŁę“ĪŻ

╗žŅÖÜv╩Ę╔Ž▓┐ĘųŽ¹┘MŲĘŲ¾śIśI┐ā║═╣╔ārį÷ķLŪ·ŠĆŻ¼▐rĘ“╔Į╚¬╦Ų║§ę▓ū▀╔Ž┴╦Ū░▌ģéāū▀▀^Ą─┬ĘĪŻ

ęį░═ĘŲ╠ž═Č┘YĄ─┐╔┐┌┐╔śĘ×ķ└²Ż¼▀@╝ę╚½├└ęÄ─ŻūŅ┤¾Ą─’ŗ┴ŽŲ¾śIŻ¼į┌╔Ž╩└╝o80─Ļ┤·─®▀Mąą┴╦╚½Ū“╗»öUÅł║¾Ż¼1988─Ļ-1998─Ļā¶└¹ØÖÅ═║Žį÷ķL┬╩▀_ĄĮĮ³15%Ż¼ā¶└¹ØÖĪó╣└ųĄ═¼▓Į╠ß╔²ĪŻ

░═ĘŲ╠ž1988─Ļ┘I╚ļ┐╔┐┌┐╔śĘ║¾ĄĮ1998─ĻŻ¼Ųõ═Č┘Yā¶ųĄį÷ķL┴╦12.64▒ČĪŻĄ½┤╦║¾Ż¼┐╔┐┌┐╔śĘ╩ąė»┬╩│¼▀^45▒ČŻ¼░═ĘŲ╠žĄ─═Č┘Yā¶Ņ~▓óø]ėą└^└m╔ŽØqŻ¼Ę┤Č°į┌┤╦║¾╩«ČÓ─ĻĄ─Ģrķg└’Ž┬ĮĄĄĮ┴╦12.7▒ČĪŻĄ½į┌▀@╩«─ĻķgŻ¼┐╔┐┌┐╔śĘĄ─ā¶└¹ØÖ├┐─Ļ╚į╚╗┐╔ęįį÷ķL10%Ż¼Ą½╣╔ārę╗ų▒╠Äė┌═Ż£■Ą─ĀŅæBĪŻ

Ī░▀B└mČÓ─Ļ│¼▀^10%Ą─ā¶└¹ØÖį÷╦┘─▄ūī╔Ž╩ą╣½╦ŠīŹ¼FĖ▀╣└ųĄŻ¼▓óĮo═Č┘Yš▀ĦüĒĖ▀Ņ~╗žł¾ĪŻĄ½╚ń╣¹═Č┘Yš▀į┌▀^Ė▀╩ąė»┬╩ļAČ╬Įķ╚ļ═Č┘YŻ¼ät▓╗ę╗Č©─▄½@╚ĪĖ▀╩šęµŻ¼╔§ų┴┐╔─▄│÷¼F╩šęµ═Ż£■╗“š▀╠ØōpĄ─ŪķørĪŻĪ▒─│▓╗įĖŠ▀├¹Ą─╩│ŲĘ’ŗ┴ŽĘų╬÷ĤĖµįVĢr┤·žöĮøĪŻ

┘ć║ŻūšJ×ķŻ¼╚ń╣¹▐rĘ“╔Į╚¬╬┤üĒČÓ─ĻČ╝─▄▒Ż│ųŅÉ╦ŲŪ░Äū─Ļ│¼▀^15%Ą─└¹ØÖį÷ķLŻ¼─Ū├┤╦³īóŠ▀éõ┼c┐╔┐┌┐╔ŽÓ╦ŲĄ─┤_Č©ąįĪŻ▓╗▀^Ż¼▐rĘ“╔Į╚¬╔Ž╩ąęįüĒĄ─ŲĮŠ∙╩ąė»┬╩ęčĮøĮėĮ³90▒ČŻ¼įńęč│¼▀^┐╔┐┌┐╔śĘĪŻČ°ŪęĮø▀^┴╦┤¾Ę∙Č╚Ž┬Ą°ų«║¾Ż¼▐rĘ“╔Į╚¬─┐Ū░Ą─╩ąė»┬╩╚į╚╗│¼▀^70▒ČŻ¼╣╔ār╗ž┼»Ż¼×ķĢr╔ąįńĪŻ

┐╔─▄┼c▐rĘ“╔Į╚¬ėąŅÉ╦ŲĮYŠųĄ─▀ĆėąA╣╔Ī░╣”─▄’ŗ┴ŽĄ┌ę╗╣╔Ī▒¢|∙i’ŗ┴ŽŻ©605499.SHŻ®ĪŻ

į┌Į±─Ļ5į┬─®ĄŪĻæ╔ŽĮ╗╦∙║¾Ż¼¢|∙i╩š½@15▀B░ÕŻ¼╩ąųĄę╗Č╚═╗ŲŲŪ¦ā|į¬Ż¼╩ąė»┬╩│¼▀^110▒ČĪŻĄ½┐┤╦ź¢|∙i’ŗ┴ŽĄ─╚╦ęčėą▓╗╔┘ĪŻėą═Č┘Yš▀šJ×ķŻ¼į┌ĮøÜv┴╦ę╗▌å│┤ū„║═»éØq║¾Ż¼¢|∙i’ŗ┴Ž╣└ųĄęčĮøć└ųžŲ½ļxīŹļHŻ¼║▄ėą┐╔─▄│÷¼F┤¾Ę∙╗žš{ĪŻ

┐╔┐┌┐╔śĘ╣╔ārį┌ĮøÜv╩«─ĻĄ─Ą═├į║¾Ż¼ĮKė┌į┌2008─Ļķ_╩╝Ę┤ÅŚĪŻ─Ū├┤Ż¼▐rĘ“╔Į╚¬║╬Ģr▓┼─▄┼ż▐DŅjä▌Ż┐

┘ć║Żūī”Ģr┤·žöĮø▒Ē╩ŠŻ¼▐rĘ“╔Į╚¬╣╔ārĘ┤ÅŚĄ─Ū░╠ß╩ŪąĶꬎ╚╗žÜwĄĮš²│ŻĄ─╣└ųĄĪŻĪ░ģó┐╝┐╔┐┌┐╔śĘ─┐Ū░Ą─30ČÓ▒Č╩ąė»┬╩Ż¼▐rĘ“╔Į╚¬Ą─╩ąė»┬╩▀Ćį┌70▒Čū¾ėęŻ¼▀Ćėą└^└m╗žš{Ą─┐šķgŻ¼╔§ų┴į┌╗ž┬õų┴30ČÓ▒Č║¾Ż¼▀Ć┐╔─▄└^└mŽ┬Ą°ĪŻĪ▒

░³čb╦«śI䚥─╠¶æ

ę╗ų▒ęįüĒŻ¼░³čb╦«śIäšČ╝╩Ū▐rĘ“╔Į╚¬Ą─╗∙▒Š▒PĪŻ

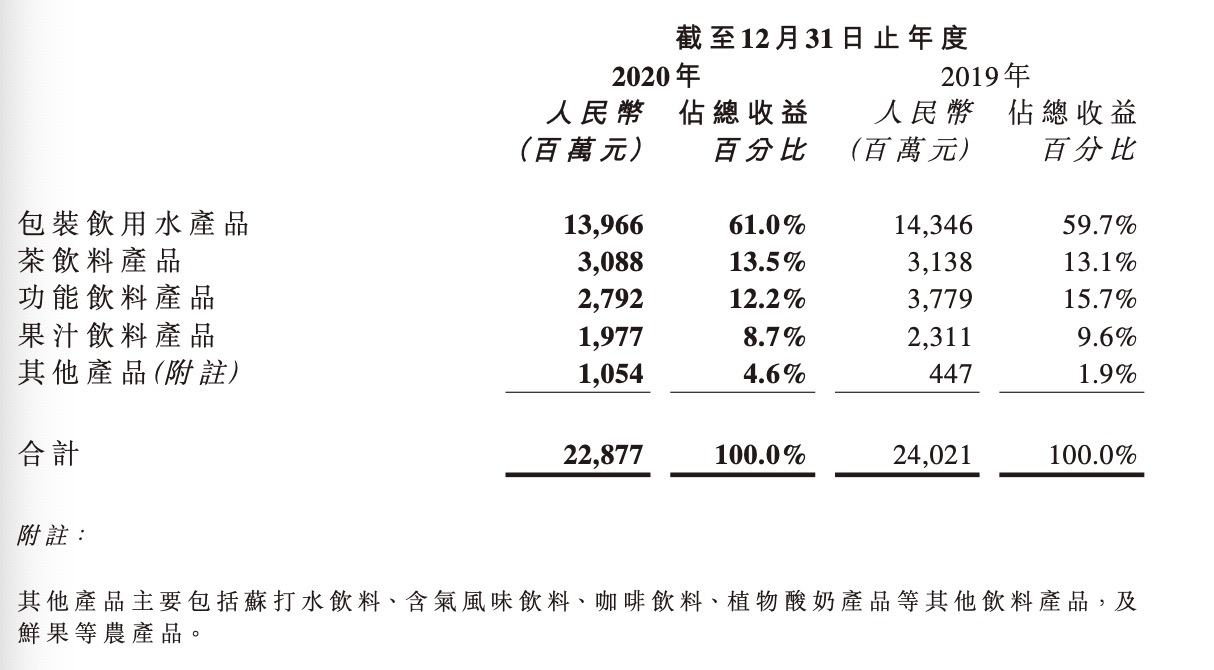

Ė∙ō■žöł¾Ż¼2020─Ļ▐rĘ“╔Į╚¬░³čb╦««aŲĘĄ─╚½─Ļ╩š╚ļ139.66ā|į¬Ż¼š╝┐éĀI╩šĄ─61.0%ĪŻę“├¶╠žöĄō■ät’@╩ŠŻ¼į┌ųąć°╩ął÷Ż¼░³čb╦«ĪóĄ░░ū’ŗ┴Ž║═╣¹ųŁš╝ĄĮ┴╦▄ø’ŗ┴Ž╩ął÷ę╗░ļĄ─Ę▌Ņ~Ż¼Ųõųą░³čb╦«š╝ĄĮ20.34%ĪŻ┤╦═ŌŻ¼2į¬ę╗Ų┐Ą─░³čb╦«╩Ū─┐Ū░╩ął÷Ą─ų„┴„ār╬╗Ż¼▐rĘ“╔Į╚¬ē┼öÓ┴╦▀@ę╗ār╬╗ĪŻ

’ŗ┴ŽąąśIīŻ╝ęĻɼ|ĖµįVĢr┤·žöĮøŻ¼│²┴╦«aŲĘĪóŲĘ┼Ų║═Ū■Ą└Ą─ę“╦ž═ŌŻ¼▐rĘ“╔Į╚¬ī”ė┌░³čb╦«╩ął÷Ą─ē┼öÓ▀Ćį┤ūįė┌ŲõĘ┼Śē┴╦ī”«aŲĘārĖ±Ą─ų¦┼õĄž╬╗ĪŻĪ░▓╗īżŪ¾ų„äėĄ─ØqārŻ¼īó▓┐Ęų└¹ØÖūīĮoŽ¹┘Mš▀Ż¼Å─Č°½@Ą├┴╦Ė³ÅŖĄ─ŲĘ┼Ų┴”┼c╩ął÷šŲ┐ž┴”Ż¼š╝ō■Ž¹┘Mš▀Ą─ą─ųŪĪŻĪ▒

▓╗▀^Ż¼▐rĘ“╔Į╚¬░³čb╦«▀@ę╗▓▀┬įę▓į┌įŌė÷ą┬Ą─┐╝“×ĪŻ

ę╗ĘĮ├µŻ¼▐rĘ“╔Į╚¬į┌ų„┤“Ą═ār▓▀┬įŻ¼ę▓╩╣Ą├ų„┴”«aŲĘČ©į┌┴╦2į¬Ą─ār╬╗╔ŽŻ¼Įo╠ßār║═Ė▀Č╦╗»Ä¦üĒę╗Č©ļyČ╚ĪŻ

Ļɼ|Ėµ▒Ē╩ŠŻ¼░³čb╦««aŲĘĄ─ārĖ±Ė╗ėąäéąįŻ¼Žļę¬╠ßārļyČ╚▓╗ąĪĪŻĪ░┐ĄÄ¤ĖĄų„┴”«aŲĘų╗┘u1į¬Ż¼═©▀^Ą═ārüĒš╝ŅI╩ął÷ĪŻį┌2018─ĻŻ¼┐ĄÄ¤ĖĄŽļÅ─1į¬╠ߥĮ2į¬Ż¼Ą½Ž¹┘Mš▀ī”╦³Ą─Ą═ārėĪŽ¾║▄ļyĖ─ūāŻ¼╠ßār▓▀┬įę▓Š═╩¦öĪ┴╦ĪŻĪ▒

žöł¾’@╩ŠŻ¼┐ĄÄ¤ĖĄŲ┐čb╦«2019─ĻĄ─õN╩█Ņ~×ķ31.14ā|į¬Ż¼¾EĮĄ28.99%ĪŻ

┴Ēę╗ĘĮ├µŻ¼ęčĮøėąĖéĀÄī”╩ųīó░³čb╦«ārĖ±╠ßĖ▀Ż¼▓óšŠĘĆ┴╦─_Ė·ĪŻ

ęį░┘Üq╔Į×ķ└²Ż¼Ųõų„┴”«aŲĘĄ─╩█ārį┌3į¬ū¾ėęĪŻ─ßĀ¢╔ŁöĄō■’@╩ŠŻ¼░┘Üq╔Įęį10.1%Ą─╩ąš╝┬╩╬╗┴ąųąć°Ų┐čb╦«╩ął÷Ą┌╚²╬╗Ż¼āH┤╬ė┌▐rĘ“╔Į╚¬║═Ō∙īÜĪŻ

Ė▀╩█ārę▓×ķŪ■Ą└ĦüĒ┴╦žS║±Ą─└¹ØÖĪŻĪ░░┘Üq╔ĮĮoŪ■Ą└Ą─╗žł¾ę¬▒╚▓╗╔┘ŲĘ┼ŲĖ▀ĪŻĪ▒ę╗╬╗’ŗŲĘĮøõN╔╠ī”Ģr┤·žöĮø▒Ē╩ŠŻ¼░┘Üq╔ĮĮoĮøõN╔╠├½└¹┬╩┐╔ęį▀_ĄĮ30%ū¾ėęŻ¼▐rĘ“╔Į╚¬┤¾Ė┼į┌20%ū¾ėęŻ¼┐ĄÄ¤ĖĄ├½└¹┬╩ätį┌10%ū¾ėęĪŻ

▓╗▀^Ż¼Ļɼ|šJ×ķŻ¼▐rĘ“╔Į╚¬░³čb╦«śIäš▀Ć╩Ūėąų°▌^Ė▀Ą─ūo│Ū║ėĪŻĪ░žSĖ╗Ą─╦«į┤ĄžĪóŽ┬│┴Ą─ĮøõN╔╠Ū■Ą└ęį╝░Ė▀ŲĘ┼Ųų¬├¹Č╚Č╝╩ŪŲõ╦¹ŲĘ┼ŲČ╠Ģrķgļyęį║│äėĄ─ĪŻĪ▒

ČÓį¬╗»ļyŅ}

│²┴╦░³čb╦«śIäš═ŌŻ¼Ą┌Č■į÷ķLŪ·ŠĆī”ė┌▐rĘ“╔Į╚¬Ą─į÷ķL═¼śėųžę¬Ż¼Ą½▐rĘ“╔Į╚¬į┌Ųõ╦¹ŲĘŅÉ╔ŽĄ─ė»└¹─▄┴”ģs╚§┴╦įSČÓĪŻ

žöł¾’@╩ŠŻ¼2020─ĻŻ¼▐rĘ“╔Į╚¬░³čb╦«Īó▓Ķ’ŗ┴ŽĪó╣”─▄’ŗ┴ŽĪó╣¹ųŁ’ŗ┴ŽŠ∙│÷¼F┴╦ĀI╩šŽ┬╗¼Ą─ŪķørĪŻ

Š═ŲĘŅÉ┐┤Ż¼2020─ĻČ╚░³čb’ŗė├╦««aŲĘĄ─╚½─ĻĀI╩š×ķ139.66ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.6%Ż¼š╝┐éĀI╩šĄ─61.0%Ż¼▌^2019─ĻĄ─59.7%ėą╦∙╠ßĖ▀Ż╗▓Ķ’ŗ┴Ž«aŲĘĀI╩š×ķ30.88ā|į¬Ż¼═¼▒╚Ž┬╗¼1.6%Ż¼ĀI╩šš╝▒╚Å─13.1%╠ß╔²ų┴13.5%Ż╗╣”─▄ąį’ŗ┴ŽĀI╩š27.92ā|į¬Ż¼▌^2019─ĻŽ┬ĮĄ26.1%Ż¼ĀI╩šš╝▒╚Å─15.7%Ž┬ĮĄų┴12.2%ĪŻ┤╦═ŌŻ¼╣¹ųŁ’ŗ┴Ž«aŲĘĀI╩š×ķ19.77ā|į¬Ż¼▌^2019─ĻŽ┬ĮĄ14.5%Ż¼ĀI╩šš╝▒╚9.6%Ž┬ĮĄų┴8.7%ĪŻ

ńŖ▒ś▒śį┌─Ļł¾ųą▒Ē╩ŠŻ¼╬┤üĒīółį│ų═Ų▀M’ŗė├╦«║═’ŗ┴Žļpę²Ūµ░lš╣Ė±ŠųŻ¼Ą½į┌¼FųŲ▓Ķ’ŗčĖ╦┘└Ł╔²Ž¹┘Mš▀ī”’ŗŲĘĄ─Ų┌═¹║¾Ż¼░³čb’ŗ┴Ž╣½╦Š┤“įņ▒¼┐Ņ’ŗŲĘļyČ╚╝ėäĪĪŻ

▓╗ļy░l¼FŻ¼▐rĘ“╔Į╚¬¼Fėąų„┴”’ŗ┴Ž«aŲĘęčĮø│÷¼F└Ž╗»Ą─┌ģä▌Ī¬Ī¬╣¹ųŁĄ─ų„┤“«aŲĘ▐rĘ“╣¹ł@šQ╔·ė┌2003─ĻŻ¼╣”─▄’ŗ┴Ž╝ŌĮąšQ╔·ė┌2004─ĻŻ¼▓Ķ’ŗ┴Ž«aŲĘ¢|ĘĮśõ╚~║═▓Ķ”ąätĘųäeė┌2011─Ļ║═2016─Ļ╔Ž╩ąĪŻČ°Ė∙ō■Ž¹┘Mš▀┼c╩ął÷蹊┐ųąą─Ą─ł¾ĖµŻ¼▓Ķ’ŗŲĘŅÉĖ³Ą³ų▄Ų┌ę╗░Ń×ķ5-6─ĻĪŻ

▐rĘ“╔Į╚¬ą┬ŲĘĮ³Ų┌į┌╩ął÷Ą─▒Ē¼Fę▓▓ó▓╗└ĒŽļĪŻ

ęį┐ņ╦┘į÷ķLĄ─ÜŌ┼▌╦«ŲĘŅÉ×ķ└²Ż¼▐rĘ“╔Į╚¬═Ų│÷Ą─«aŲĘų┴Į±╚į╬┤ėą─├Ą├│÷╩ųĄ─│╔┐āĪŻ

Ģr┤·žöĮøūóęŌĄĮŻ¼▐rĘ“╔Į╚¬╚ź─Ļ─Ļųą═Ų│÷Ą─TOTÜŌ┼▌╦«Ż¼ęčĮø│╔×ķŚēūėĪŻ▓╗āHTOTÜŌ┼▌╦«╣┘ĘĮ╬ó▓®į┌╚ź─Ļ9į┬═ŻĖ³Ż¼Ųõ«aŲĘĖ³╩Ūį┌▐rĘ“╔Į╚¬╠ņžłŲņ┼ץĻŽ┬╝▄ĪŻ

▐rĘ“╔Į╚¬ė├ęį┤·╠µTOTÜŌ┼▌╦«╬╗ų├Ą─╩ŪĮ±─Ļ4į┬╔Ž╩ąĄ─╠K┤“ÜŌ┼▌╦«ĪŻ

─┐Ū░Ż¼▐rĘ“╔Į╚¬╠K┤“ÜŌ┼▌╦«ęčį┌ÅVų▌Ž▓╩┐ČÓĄ╚ČÓ╝ę▒Ń└¹ĄĻ╔Ž╝▄Ż¼╣▓ėą░ū╠ę╠K┤“Īó╚šŽ“Ž─ķ┘╬Č║═─¬╝¬═ą╚²ĘN┐┌╬ČŻ¼Č°▀@╚²ĘN«aŲĘ╔·«a╚šŲ┌ČÓį┌4į┬│§Ż¼ŽÓ▒╚ų«Ž┬Ż¼į¬ÜŌ╔Ł┴ųÜŌ┼▌╦«Ą─╔·«a╚šŲ┌ęį4į┬─®×ķų„ĪŻ

┤╦═ŌŻ¼Į±─Ļ4į┬Ż¼▐rĘ“╔Į╚¬▀Ć═Ų│÷┴╦ī”ś╦░┘Üq╔ĮĄ─╠ņ╚╗ĄV╚¬╦«ŲĘ┼ŲĪ░ķL░ūč®Ī▒Ż¼Č©ār3į¬/Ų┐ĪŻėą╩█žøåT═Ė┬ČŻ¼ķL░ūč®─┐Ū░ų╗╩Ūį┌įćõN╩█ļAČ╬Ż¼õN┴┐ėąŽ▐ĪŻ

į┌’ŗ┴Ž╩ął÷Ż¼ą┬ä▌┴”Ą─ß╚Ųę▓▓╗Ą├▓╗ę²Ų▐rĘ“╔Į╚¬Ą─ūóęŌŻ¼ūŅ┴┴č█Ą─Š═╩Ūį¬ÜŌ╔Ł┴ųĪŻæ{ĮĶų°Ī░0╠ŪĪó0ų¼Īó0┐©Ī▒Ą─ÜŌ┼▌╦«Ż¼į¬ÜŌ╔Ł┴ų│╔╣”│÷╚”Ż¼▓óį┌5─ĻĢrķgū÷ĄĮ┴╦60ā|├└į¬Ż©╝s║Ž388ā|į¬Ż®Ą─╣└ųĄĪŻ╣½ķ_öĄō■’@╩ŠŻ¼2020─Ļį¬ÜŌ╔Ł┴ųśI┐ā═¼▒╚į÷ķL╝s270%Ż¼╚½─ĻõN╩█Ņ~▀_30ā|į¬ĪŻ

Ė³×ķųžę¬Ą─╩ŪŻ¼▓╗═¼ė┌é„ĮyĄ─’ŗŲĘŠ▐Ņ^Ż¼Ė╗ėą╗ź┬ōŠW╗∙ę“Ą─į¬ÜŌ╔Ł┴ų─┐Ū░╦Ų║§▓ó▓╗į┌ęŌę╗ĢrĄ─ė»╠ØĪŻŲõäō╩╝╚╦╠Ų▒“╔ŁŠ═į°╣½ķ_▒Ē╩ŠŻ║Ī░╬ęéāĖęį┌äōįņ20ā|╩š╚ļĢrŠ═╠═│÷18ā|╚źū÷ÅVĖµ═ČĘ┼ĪŻ▀@ą®Ėęė┌¤²ÕXĄ─ą┬┼dŲĘ┼ŲŠ═Ž±╩Ūę╗Śl÷T¶~Ż¼Ģ■ī”ęčĮø╔Ž╩ąŻ¼ūĘŪ¾ė»└¹Ą─▐rĘ“╔Į╚¬Ä¦üĒ▓╗ąĪĄ─ø_ō¶ĪŻ

Ī░ŽÓī”ė┌é„Įy’ŗ┴Ž╣½╦ŠŻ¼į¬ÜŌ╔Ł┴ųę└┐┐ų°┤¾öĄō■║═╗ź┬ōŠWŻ¼į┌«aŲĘčą░lĪó═ŲÅV╔ŽĖ³×ķŠ½┤_Ż¼ę▓Ė³╝ė┘NĮ³─┐ś╦Ž¹┘Mš▀ĪŻĪ▒Ļɼ|šfĄ└ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį