│ŁĄū▐rĘ“╔Į╚¬Ż┐ųö╔„

2021─Ļ10į┬27╚šŻ¼67ÜqĄ─▐rĘ“╔Į╚¬äō╩╝╚╦ńŖ▒ś▒śęį3900ā|╔Ē╝ę│╔×ķĪČ2021║Ō▓²¤²Ę╗Ż«║·ØÖ░┘Ė╗░±ĪĘą┬Ģx╩ūĖ╗Ż¼ų„ę¬ę└ō■╩Ū│ųėą▐rĘ“╔Į╚¬(84.41%)Īó╚f╠®╔·╬’(75.15%)╣╔Ę▌Ą─╩ąųĄĪŻ

2020─Ļ9į┬8╚šŻ¼▐rĘ“╔Į╚¬Ė█Į╗╦∙ų„░Õ╔Ž╩ą(┤·┤a09633.HK)Ż¼┐╔ų^’L╣Ō¤oŽ▐ĪŻ2021─Ļ1į┬äō68.75Ė█į¬ą┬Ė▀Ż¼▓╗┴Žę╗╝ŠČ╚╬┤═ĻŠ═Ą°ŲŲ░ląąārĪŻĮžų┴10į┬─®Ż¼╣╔ār╗ž┬õĄĮ39.45Ė█į¬Ż¼▌^─Ļ│§Ė▀³c╗ž┬õ42.6%ĪŻ

īó▐rĘ“╔Į╚¬┼§×ķĪ░╦«ųą├®┼_Ī▒Ī░ųąć°░µ┐╔┐┌┐╔śĘĪ▒Ą──Ūō▄╚╦ĀŅæB▓╗╩ŪĪ░ęč╩šĖŅĪ▒Š═╩ŪĪ░▒╗╩šĖŅĪ▒ĪŻ─┐Ū░ØLäė╩ąė»┬╩╚į▀_57▒ČŻ¼Žļ│ŁĄūĄ─═Č┘Yš▀æ¬╔„ų«ėų╔„ĪŻ

┘u╦«

1Ż®ĀI╩šĮYśŗ

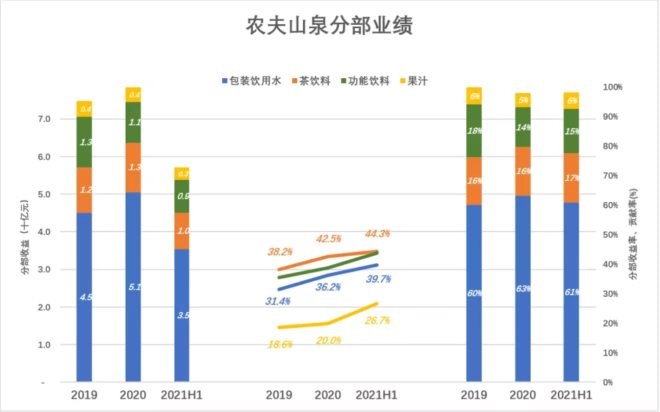

2020─ĻŻ¼▐rĘ“╔Į╚¬ĀI╩š229ā|Ż¼═¼▒╚Ž┬ĮĄ4.8%Ż╗2021─ĻH1ĀI╩š152ā|Ż¼═¼▒╚į÷ķL31.4%ĪŻ

▐rĘ“╔Į╚¬ĀI╩šĘų×ķā╔┤¾▓┐ĘųĪ¬Ī¬░³čb’ŗė├╦«Īó’ŗ┴ŽŻ©░³└©▓Ķ’ŗ┴ŽĪó╣”─▄’ŗ┴ŽĪó╣¹ųŁŻ®ĪŻ

2020─ĻŻ¼▐rĘ“╔Į╚¬░³čb’ŗė├╦«õN╩█╩š╚ļ140ā|Ż¼š╝▒╚61%Ż╗2021─ĻH1Ż¼░³čb’ŗė├╦«õN╩█╩š╚ļ89.2ā|Ż¼š╝▒╚58.8%ĪŻ

2Ż®╩šęµśŗ│╔

š╝ĀI╩š60%Ą─╦«ŅÉ«aŲĘŻ¼╩šęµ┬╩ĘĆųąėą╔²Ż║2020─ĻŻ¼Ęų▓┐╩šęµ51ā|Īó╩šęµ┬╩36.2%Ż╗2021─ĻH1Ż¼Ęų▓┐╩šęµ35ā|Īó╩šęµ┬╩39.7%ĪŻ

▓Ķ’ŗ┴Ž╩Ū▐rĘ“╦«╚¬╩šęµ┬╩ūŅĖ▀Ą─ŲĘŅÉŻ║2020─ĻŻ¼Ęų▓┐╩šęµ13ā|Ż¼╩šęµ┬╩42.5%Ż╗2021─ĻH1Ż¼Ęų▓┐╩šęµ10ā|Ż¼╩šęµ┬╩44.3%ĪŻ

╣”─▄’ŗ┴Ž╩šęµ┬╩Ą═ė┌▓Ķ’ŗ┴ŽĖ▀ė┌░³čb╦«Ż║2020─ĻŻ¼Ęų▓┐╩šęµ13ā|Ż¼╩šęµ┬╩38.7%Ż╗2021─ĻH1Ż¼Ęų▓┐╩šęµ8.7ā|Ż¼╩šęµ┬╩43.7%ĪŻ

╣¹ųŁ╩šęµ┬╩ūŅĄ═Ż║2020─ĻŻ¼Ęų▓┐╩šęµ3.9ā|Ż¼╩šęµ┬╩20%Ż╗2021─ĻH1Ż¼Ęų▓┐╩šęµ3.3ā|Ż¼╩šęµ┬╩26.7%ĪŻ

2021─ĻH1Ż¼▐rĘ“╔Į╚¬┐é╩šęµ58ā|ĪŻŲõųąŻ¼░³čb╦«’ŗ┴ŽĪó▓Ķ’ŗ┴ŽĪó╣”─▄’ŗ┴ŽĪó╣¹ųŁžĢ½I┬╩Ęųäe×ķ61%Īó17%Īó15%Īó6%Ż¼Ųõ╦³«aŲĘžĢ½I1%ĪŻ

3Ż®╦«Å─║╬üĒ

▐rĘ“╔Į╚¬ūįĘQĪ░┤¾ūį╚╗Ą─░ß▀\╣żĪ▒Ż¼Š▀¾wüĒųvŠ═╩ŪÅ─╩«┤¾╦«į┤╗∙Ąž░߯║Å─šŃĮŁŪ¦Źu║■Īó║■▒▒ĄżĮŁ┐┌ĪóÅV¢|╚fŠG║■╚²╠Ä╚Ī╔Ņīė║■╦«Ż╗Å─╦─┤©Čļ├╝╔ĮĪóĻā╬„╠½░ū╔ĮĪó┘Fų▌╬õ┴Ļ╔ĮĪó║ė▒▒ņFņ`╔Į╚Ī╔Į╚¬╦«Ż╗Å─║┌²łĮŁ┤¾┼d░▓ÄXĪó╝¬┴ųķL░ū╔Į▓╔ĄV╚¬╦«Ż╗Å─ą┬Į«╠ņ╔Į¼ö╝{╦╣│ķ╔ŅīėĄžŽ┬╦«ĪŻ

Ė∙ō■ųąć°Ę©┬╔Ż¼Å─╠ņ╚╗╦«į┤╚Ī╦«ąĶę¬½@Ą├ŽÓĻPÖCśŗ┼·£╩ĪŻŠ▀¾wėąā╔ĘNą╬╩ĮŻ¼ę╗╩Ū▐rĘ“╔Į╚¬Ž“š■Ė«╔ĻšłŻ¼½@┼·║¾ę└Ę©▐k└Ē╚Ī╦«įS┐╔ūCŻ╗Č■╩Ūė╔Ą┌╚²ĘĮć°ėą╣®╦«╣½╦Š╔ĻšłĪó▐k└Ē╚Ī╦«įS┐╔ūC║¾╠µ▐rĘ“╔Į╚¬╚Ī╦«ĪŻ

Įžų┴2020─Ļ─®Ż¼Ī░ĄV╚¬╦«▓╔ĄVšJ┐╔ūCĪ▒┘~├µā¶ųĄ50.7ā|Ż¼Ųõųą34.9ā|×ķ─Ļā╚╠Ēų├Ż¼─Ļā╚öéõN4.74ā|ĪŻ

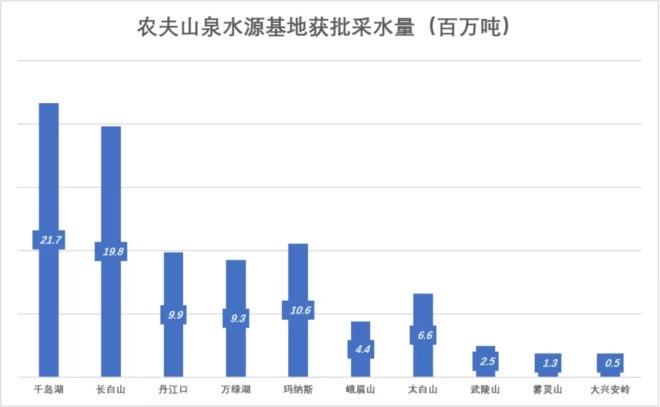

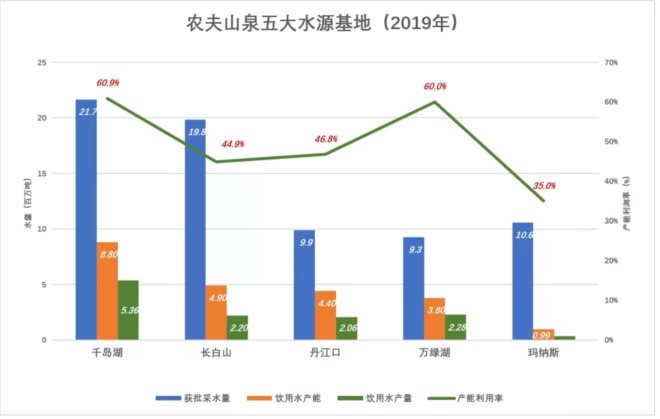

Ž┬łD╩Ū╩«éĆ╦«į┤╗∙Ąž½@┼·Ą──Ļ╠ß╚ĪŅ~Č╚Ż¼└²╚ńŻ║šŃĮŁŪ¦Źu║■├┐─Ļ┐╔╚Ī║■╦«2166╚f揯╗ķL░ū╔ĮĄ─╬Õ╠Ä╦«į┤├┐─Ļ┐╔▓╔ĄV╚¬╦«1982╚f揯╗ĄżĮŁ┐┌╦«Äņ├┐─Ļ┐╔▓╔987╚fćŹĪŁĪŁ┤¾┼d░▓ÄX├┐─Ļ┐╔▓╔ĄžŽ┬╦«50╚fćŹĪŻ

Įžų┴2019─Ļ─®Ż¼▐rĘ“╔Į╚¬╩«┤¾╦«į┤╗∙Ąž├┐─Ļ║Ž╣▓┐╔╚Ī╦«8649╚f揯¼īŹļH╚Ī╦«3294╚f揯¼×ķ½@┼·╚Ī╦«┴┐Ą─38%Ż¼īŹļH«a┴┐×ķ1533╚fćŹĪŻ

▐rĘ“╔Į╚¬šµĄ─ų╗╩ŪĪ░░ß▀\╣żĪ▒Ż¼ø]ėą║╦ą─╝╝ągŻ╗ŲĘ┼Ų┼c├®┼_Īó┐╔┐┌┐╔─▄▓╗┤µį┌┐╔▒╚ąįŻ╗╦«į┤ę▓╦Ń▓╗╔ŽĪ░║╦ą─ĖéĀÄ┴”Ī▒ĪŁĪŁ└Ž░Õ│╔×ķųąć°╩ūĖ╗ļyęį┴Ņ╚╦ą┼Ę■ĪŻ

┘uĄ─▓╗āH╩Ū╦«

═©│ŻŻ¼╔Ž╩ą╣½╦Šį┌ĪČšą╣╔╬─╝■ĪĘųą┼¹┬ČĄ─öĄō■▒╚žöł¾Ė³╝ėįöīŹĪŻ

1Ż®Å─│╔▒ŠĮYśŗ┐┤Ż¼┘uĄ─▓╗╩Ū╦«

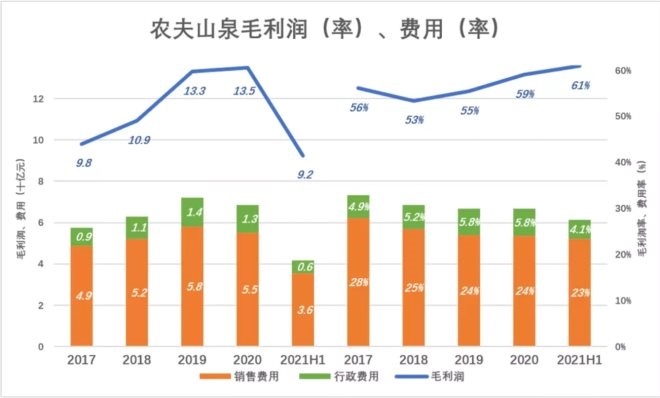

Ė∙ō■ĪČšą╣╔╬─╝■ĪĘŻ¼▐rĘ“╔Į╚¬2018─ĻĪó2019─Ļ░³čb’ŗė├╦««a┴┐Ęųäe×ķ1073╚fćŹĪó1318╚f揯¼2020─ĻŪ░5éĆį┬«a┴┐×ķ525╚fćŹĪŻ╝┘╚ń╚½▓┐š█╦Ń×ķ400mlŲ┐čb╦«Ż¼Ęųäe×ķ268ā|Ų┐Īó329ā|Ų┐║═131ā|Ų┐Ż©▐rĘ“╔Į╚¬░³čb┐Ņą═žSĖ╗Ż¼Å─350ml▓Ż┴¦Ų┐ĄĮ19╣½╔²═░čbŻ®ĪŻ

Ų┐čb╦«│÷ÅSārĖ±▒╚▌^ĘĆČ©Ż¼ÄūĘųĄ─▓©äė┐╔─▄ę“×ķārĖ±š■▓▀Ą─╬óš{Ż¼ę▓┐╔─▄╩Ū19╣½Į’═░čbŲĘĘNš╝▒╚╠ßĖ▀╦∙ų┬ĪŻ

▐rĘ“╔Į╚¬░³čb╦«╔·«a┴„│╠ų„ę¬░³└©Ż¼╚Ī╦«Īó▀^×VĪóÜóŠ·║═╣ÓčbĪŻ

╦«üĒūį┤¾ūį╚╗Ż¼▓╔ĄVįS┐╔«a╔·┘Mė├ĪŻ

╦«┘M├┐į┬ĮY╦Ńę╗┤╬Ż¼Ė„Ąž╩š┘Mś╦£╩▓Ņ«É▌^┤¾Ż¼├┐ćŹārĖ±Įķė┌0.11į¬~1.4į¬ų«ķgĪŻ░┤╦«ārųą╬╗öĄŻ©0.6į¬/揯®ėŗ╦ŃŻ¼├┐ćŹ╣Ó2500Ų┐(400ml/Ų┐)Ż¼├┐Ų┐╦«Ą─│╔▒Š▓╗ĄĮ0.03ĘųŻĪ

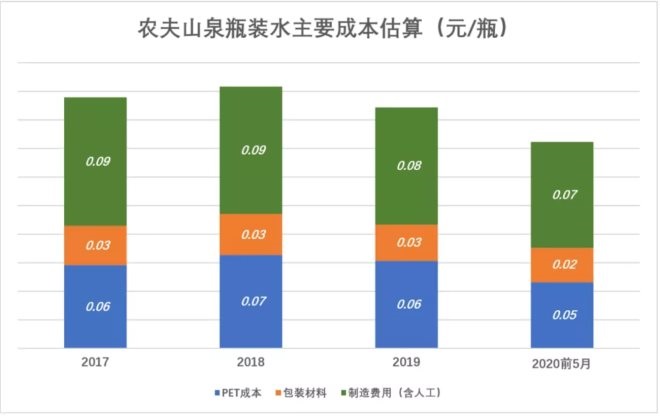

▐rĘ“╔Į╚¬ĀI╩š│╔▒Šų„ę¬░³└©įŁ▓─┴ŽĪó░³čb▓─┴ŽĪóųŲįņ┘Mė├Ż©║¼╚╦╣żĪó╚Ī╦«╝░╠Ä└ĒŻ®Ż¼░┤░³čb╦«š╝ĀI╩šĄ─▒╚└²▀MąąĘų┼õŻ¼▓ó╝┘įO░³čb╦«╚½▓┐×ķ400mlę╗┐ŅŻ¼┐╔┤ų┬į╣└╦Ń├┐Ų┐Ą─│╔▒Šśŗ│╔Ż║

2019─ĻŻ¼├┐Ų┐400ml░³čb╦«PET▓─┴Ž│╔▒Š╝s6ĘųÕXĪó░³čb▓─┴ŽŻ©¤ß┐s─żĄ╚Ż®╝s3ĘųÕXĪóųŲįņ┘Mė├8ĘųÕXĪŻę▓Š═╩ŪšfŻ¼9ĘųÕXĄ─▓─┴ŽŻ¼╗©8ĘųÕXųŲįņŻ¼│÷ÅSār4├½4Ż¼├½└¹ØÖ┬╩╝s60%ĪŻ

ø]ÕeŻ¼ė├æ¶┘IĄ─╩Ū╦«ĪŻ║├▒╚╗©200į¬Å──│īÜ┘I└ŁŚUŽõŻ¼┘u╝ę═©│ŻĢ■Ī░ĖĮ╦═Ī▒ę╗Žõ┐šÜŌĪŻ┼c└ŁŚUŽõ┘u╝ę▓╗═¼Ż¼▐rĘ“╔Į╚¬┘uĄ─╩ŪŲ┐ūėŻ¼╦«╩ŪĖĮ╦═Ą─ĪŻ

2Ż®▐rĘ“╔Į╚¬ą¦ęµ╩▄ć°ļHė═ārė░Ēæ

▐rĘ“╔Į╚¬╩ŪĪ░┘uŲ┐ūėĪ▒Ą─Ż¼ą¦ęµūį╚╗┼cŲ┐ūėĄ─│╔▒ŠÆņŃ^ĪŻ▓─┴Žųąš╝Ī░┤¾Ņ^Ī▒Ą─PETŻ©Š█Ąž▒ĮČ■╝ū╦ßę觟Ż®Īó¤ß┐s─żČ╝╩Ū╩»╗»«aŲĘŻ¼│╔▒ŠļSįŁė═ārĖ±▓©äėĪŻ

2018─ĻŻ¼PET▓╔┘Å│╔▒Š×ķ8097į¬/揯¼PET╝░░³čb▓─┴Ž│╔▒Š▀_1├½ÕXŻ╗2020─ĻŪ░5éĆį┬Ż¼PET▓╔┘Å│╔▒ŠĮĄų┴5975į¬/揯¼PET╝░░³čb▓─┴Ž│╔▒Š×ķ7ĘųÕXĪŻ├┐éĆŲ┐ūė╩Ī3ĘųŻ¼┘u330ā|éĆŲ┐ūėŠ═ČÓ┘Ź10ā|ĪŻ

ę“┤╦Ż¼╣Ø╩ĪPET▓─┴Ž╩Ū▒Ż│ų/╠ßĖ▀└¹ØÖ┬╩Ą─ųžę¬┤ļ╩®ĪŻ

2019─ĻŲ▐rĘ“╔Į╚¬ķ_╩╝Ī░Ų┐╔ĒPET▓─┴Ž£p┴┐╗»ąąäėĪ▒Ż¼2020─Ļ╩šĄĮĄ─ą¦╣¹╩Ūå╬Ų┐£pųž5.5%Ż¼╣Ø╩ĪPET▓─┴Ž284ćŹĪŻĄ½▀Mę╗▓Įē║┐sĄ─┐šķgėąŽ▐ĪŻ

┘ŹÕXČÓ╔┘į┌║▄┤¾│╠Č╚╔Žę¬┐┤ė═ārĪ░─ś╔½Ī▒Ż¼į┌įŁė═ārĖ±ūŅĄ═³c╔Ž╩ąŻ¼▓╗ų¬╩ŪŪ╔║Ž▀Ć╩ŪėąęŌ×ķų«ĪŻ

┘uĄ─╩ŪĪ░╦═╦«ĄĮ┐┌Ę■äšĪ▒

1Ż®░┘╚fų«▒ŖĮM│╔ĘųõNŠWĮj

2020─Ļ▐rĘ“╔Į╚¬Ė░Ė█╔Ž╩ąŻ¼╗óąß5į┬15╚šĪČ▐rĘ“╔Į╚¬Ž±├└łFĪĘę╗╬─╠ß│÷Ż║▐rĘ“╔Į╚¬╠ß╣®Ą─╩ŪĪ░╦═╦«ĄĮ┐┌Ę■äšĪ▒Ż¼┼c├└łF═Ō┘u╠ß╣®Ą─Ī░╦═’ł▓╦ĄĮ┐┌Ę■äšĪ▒▒Š┘|╔Ž╩Ūę╗┤a╩┬ĪŻ

2019─ĻŻ¼├└łF╦═│÷87ā|å╬═Ō┘uĪŻ┐█│²┼õ╦═┘MŻ¼├┐å╬é“Į0.98į¬Ż¼├┐å╬ĮøĀI└¹ØÖ╝s0.2į¬Ż╗▐rĘ“╔Į╚¬╦═│÷330ā|Ų┐’ŗė├╦«Ż¼│÷ÅSār╝s×ķ0.44į¬/Ų┐Ż¼├┐Ų┐ĮøĀI└¹ØÖ╝s0.14į¬ĪŻ

Įžų┴2020─Ļ5į┬─®Ż¼1.9╚f├¹╚½┬Ü╣═åTŻ¼Ųõųą1.13╚f╚╦Å─╩┬õN╩█╝░╩ął÷═ŲÅVĪŻ

▐rĘ“╔Į╚¬ų„ę¬▓╔╚Īę╗╝ēĘųõN─Ż╩ĮŻ¼═©▀^╬»ŲĖĮøõNĘųõN«aŲĘĪŻī”ęÄ─Ż▌^┤¾Ą─▀Bµi│¼╩ąĪóļŖ╔╠ŲĮ┼_Īó║Į┐š╣½╦Š▓╔╚Īų▒ĀI─Ż╩ĮĪŻ

Įžų┴2020─Ļ5į┬─®Ż¼ėą4454╝ę║Žū„ĮøõN╔╠Ż¼247├¹ų▒ĀI┐═æ¶Ż¼╬Õ┤¾┐═æ¶ųąėą╚²├¹×ķų▒ĀI┐═æ¶ĪŻę╗╝ēĮøõN╔╠╝░╦¹éāĄ─Ž┬ŠĆŻ¼ų▒ĮėÅ─╩┬▐rĘ“╔Į╚¬õN╩█╣żū„Ą─╚╦öĄ┼c├└łF═Ō┘uąĪĖńį┌ę╗éĆöĄ┴┐╝ēĪŻ

▐rĘ“╔Į╚¬2020─ĻõN┴┐Ż¼┤¾╝sŽÓ«öė┌14ā|ć°╚╦├┐╚╦├┐į┬2Ų┐ĪŻ├└łF├┐─Ļ╦═100ā|Ę▌═Ō┘uŻ¼▐rĘ“╔Į╚¬├┐─Ļ░ß▀\300ā|Ų┐╦«Ż¼Ū░š▀Ą─Å═ļs│╠Č╚ę¬Ė▀ę╗ā╔éĆöĄ┴┐╝ēĪŻ

2Ż®ā¶└¹ØÖĪó¼FĮ┴„▒Ē¼F┴╝║├

ė├╦{╔½š█ŠĆ┤·▒Ē├½└¹ØÖŻ©┬╩Ż®Īó▓╩╔½Čč»Bų∙┤·▒Ē┘Mė├Ż©┬╩Ż®Ż¼╦{╔½č═ø]▓╩╔½▓┼ėą└¹ØÖĪŻ▐rĘ“╔Į╚¬Ą─└¹ØÖŲ»┴┴Ą├▓╗Ž±é„Įy«aśIŻĪ

2020─ĻŻ¼▐rĘ“╔Į╚¬├½└¹ØÖ╔Ž╔²ĄĮ135ā|Ż¼├½└¹ØÖ┬╩59%Ż╗õN╩█┘Mė├Īó╣▄└Ē┘Mė├ĘųäeĮĄų┴55ā|║═13ā|Ż¼┘Mė├┬╩Ęųäe×ķ24%║═5.8%ĪŻ│²┴╦Ė▀Č╦░ūŠŲĄ╚éĆäeąąśIŻ¼é„Įy«aśI├½└¹ØÖ┬╩═©│Ż▓╗│¼▀^30%ĪŻ

2021─ĻH1Ż¼├½└¹ØÖ┬╩┼╩Ė▀ĄĮ61%Ż¼õN╩█┘Mė├┬╩Īóąąš■┘Mė├┬╩▀Mę╗▓ĮĮĄų┴23%Īó4.1%ĪŻ

õN╩█┘Mė├Ą─ūŅ┤¾ĮM│╔▓┐Ęų╩Ū╬’┴„╝░é}ā”ķ_ų¦Ż¼╝sš╝õN╩█┘Mė├Ą─ę╗░ļŻ¼▐rĘ“╔Į╚¬Į³2╚fåT╣żųą░ļöĄęį╔Žį┌õN╩█ŅÉŹÅ╬╗ĪŻ

2017─ĻŻ¼▐rĘ“╔Į╚¬ā¶└¹ØÖ34ā|Ż¼ā¶└¹ØÖ┬╩19%Ż╗2018─Ļā¶└¹ØÖ┬╩┬į╬ó╗ž┬õų┴18%Ż¼Ą½ā¶└¹ØÖ▀Ć╩Ūį÷ų┴36ā|Ż╗Ųõ║¾Ż¼ā¶└¹ØÖĪóā¶└¹ØÖ┬╩▀B└mäō│÷ą┬Ė▀Ż¼2020─ĻĘųäe×ķ53ā|Īó23%Ż╗2021─ĻH1ā¶└¹ØÖ40ā|Īóā¶└¹ØÖ┬╩26%ĪóĮøĀI╗Ņäė¼FĮā¶┴„╚ļ▀_66ā|ĪŻ

Å─ā¶└¹ØÖĪóĮøĀI╗Ņäė¼FĮ┴„┐┤Ż¼▐rĘ“╔Į╚¬╩Ūę╗╝ę║▄ā׹ѥ─Ų¾śIĪŻĄ½╩ŪŻ¼║├ś╦Ą─▓╗āHę¬ėą║├śI┐āŻ¼▀Ćę¬ėąĪ░║├ārĖ±Ī▒ĪŻ

░┤10į┬29╚š╩š▒PārŻ¼▐rĘ“╔Į╚¬╩ąųĄ4436ā|Ė█į¬Ż¼š█║Ž╚╦├±Ä┼3653ā|Ż¼äėæB╩ąė»┬╩╝s58▒ČĪŻ

į┘šōŽ¹┘M╣╔Ą─═Č┘YārųĄ

2021─ĻH1Ż¼▐rĘ“╔Į╚¬ā¶└¹ØÖ40.1ā|Ż¼═¼▒╚į÷ķL40%ĪŻĄ½į┌ę▀Ūķø_ō¶Ž┬Ż¼2020─ĻH1╗∙öĄŽÓī”▌^Ą═ĪŻ

š²│ŻĀŅæBŽ┬Ż¼▐rĘ“╔Į╚¬ā¶└¹ØÖį÷╦┘─▄▒Ż│ų30%ęčĮø╩Ūļy─▄┐╔┘F┴╦ĪŻ

╚¶šōŽ¹┘MŅÉ╣╔Ų▒Ą─═§š▀Ż¼ųąć°╩Ū├®┼_Īóć°ļH╔Ž╩Ū┐╔┐┌┐╔śĘŻ¼╦¹éāÅŖ┤¾Ą─ŲĘ┼Ųė░Ēæ┴”ÜvŠ├Åøą┬Ż¼▐rĘ“╔Į╚¬ø]ėą┐╔▒╚ąįĪŻ

┤╦═ŌŻ¼├®┼_ŠŲ▀Ćėą═Č┘YārųĄŻ¼┐╔┐┌┐╔śĘ│ą▌d├└ć°╬─╗»Ż¼▀@ą®Č╝╩Ū▐rĘ“╔Į╚¬▓╗Š▀éõĄ─ĪŻ

┐╔┐┌┐╔śĘ╩ąė»┬╩▓╗ĄĮ30▒ČŻ¼├®┼_40▒Č│÷Ņ^ĪŻ▐rĘ“╔Į╚¬ĀI╩šį÷╦┘Ę┼ŠÅŻ¼ć°ļHė═ār’j╔²Ż¼Ī░┘uŲ┐ūėĪ▒śIäšČ╠Ų┌│ąē║Ż¼Į³60▒ČĄ─╩ąė»┬╩ėąą®┐õÅłĪŻ

ī”Ž¹┘MŅÉ╣╔Ą─╣└ųĄŻ¼ūŅ║├īÄĄ═╬ŃĖ▀Ż¼įŁę“ėąČ■Ż║

Ą┌ę╗Ż¼ėąė└║ŃĄ─┘ÉĄ└Ż¼ø]ėąė└║ŃĄ─▀x╩ųĪŻ

▀hĄ─▓╗šfģRį┤╣¹ųŁĪó═▐╣■╣■ĪóĮyę╗Īó▀_─▄ĪŁĪŁęč╩¦╚ź╬¶╚šĄ─’L╣ŌŻ╗▀╚Ė¼▀╚Ė¼ĪóąĪĘ╩č“Īó║ŻĄūōŲĖ„ŅI’L“}╚²╬Õ─ĻĪŻ

─▄╗ę╗░┘─ĻĄ─└ŽĄĻšµø]ęŖ▀^Ż¼╚½Š█Ą┬Īó¢|üĒĒśĪó╣Ę▓╗└ĒŻ¼──╝ęė└║Ń┴╦Ż┐

ėąŲ¬╬─š┬Ą─ś╦Ņ}╩ŪĪČ▐rĘ“╔Į╚¬Ą§┤“═▐╣■╣■Īó╩ų╦║┐ĄÄ¤ĖĄĪĘŻ¼▓╗▀hĄ─īóüĒ▐rĘ“╔Į╚¬▓╗ų¬▒╗šlĄ§┤“Īó▒╗šl╩ų╦║ĪŻ

Ą┌Č■Ż¼śI┐ā┤¾Ė┼┬╩┼▄▓╗▀^╣└ųĄĪŻ

¤ošō╔óæ¶▀Ć╩Ū╗∙ĮĮø└ĒŻ¼┘I╚ļ─│ų╗╣╔Ų▒Ż¼ŽŻ═¹ę╗─ĻØq30%▓╗╦ŃžØ└Ę░╔? Ż©ūóŻ║ūŅą┬Ą─Ī░3─Ļ╩šęµ┬╩┼┼├¹Ī▒’@╩ŠŻ¼Ū░14╬╗╩šęµ┬╩Ė▀ė┌400%Ż¼Ą┌15~86╬╗╩šęµ┬╩į┌300%~400%ų«ķgŻ╗┼┼Ą┌1000╬╗Ą─╩šęµ┬╩143%Ż®ĪŻ

╩ąųĄ╚²─Ļ╩ąųĄĘŁ▒ČŻ¼║Ż╠ņ╬ČśIĪó├®┼_Īó▐rĘ“╔Į╚¬Īó║ŃĒś┤ūśIéāĄ─ā¶└¹ØÖ─▄ĘŁ▒Čå߯┐╝┘╚ń▐rĘ“╔Į╚¬2025─Ļ╩ąųĄ▀_7200ā|Ż¼ā¶└¹ØÖÅ─2020─ĻĄ─53ā|į÷ų┴80ā|Ż¼╩ąė»┬╩īó▀_90▒ČĪŻ

▀@ĘNĪ░ė╬æ“Ī▒─▄═µĄ├Ž┬╚źå߯┐

*╗óąßśsĢį│Įģfų·╩š╝»Īóš¹└ĒöĄō■

░l▒Ēįušō

ĄŪõø | ūóāį