žł╣ĘČČ┐ņų┬╣ļp╩«ę╗Ż¼šl(shu©¬)╩Ū╔╠╝ęĄ─ą─Ņ^║├Ż┐

ļSų°11į┬1╚šĄ┌ę╗▓©ķ_(k©Īi)┘u(m©żi)ķ_(k©Īi)╩╝Ż¼Į±─ĻĄ─ļp11ĀÄ(zh©źng)ŖZæ(zh©żn)š²╩Į└Łķ_(k©Īi)ßĪ─╗ĪŻ

Į³─ĻüĒ(l©ói)Ż¼ļSų°═µ╝ęĄ─▓╗öÓžSĖ╗Ż¼╬ęć°(gu©«)ļŖ╔╠ąąśI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųÅ─ę╗╝ę¬Ü(d©▓)┤¾▐D(zhu©Żn)Ž“┴╦ę╗│¼ČÓÅŖ(qi©óng)ĪŻĖé(j©¼ng)ĀÄ(zh©źng)Łh(hu©ón)Š│Ė³┌ģ╝ż┴ęŻ¼┤┘╩╣Ė„┤¾ąąśI(y©©)Š▐Ņ^╝Ŗ╝Ŗ╝ė┤¾┴╦═Č╚ļ┴”Č╚Ż¼š╣ķ_(k©Īi)╩ąš╝┬╩Ą─ĀÄ(zh©źng)ŖZĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ėąŽ▐Ą─╩ął÷(ch©Żng)┐šķgĪóČÓį¬╗»Ą─═µ╝ęĪó▓╗öÓ╝ė┤aĄ─═Č╚ļ┴”Č╚Ż¼Š∙į┌ė░ĒæļŖ╔╠ąąśI(y©©)š¹¾wĄ─ė»└¹┐šķgĪŻ

▀@ĘN▒│Š░Ž┬Ż¼├µī”(du©¼)ąąśI(y©©)¤ßČ╚ūŅĖ▀Ą─ļp11┤¾┤┘Ż¼Ė„ų„ę¬ŲĮ┼_(t©ói)Ė³╩Ū╗┴”╚½ķ_(k©Īi)Īó╩╣│÷┴╦£å╔ĒĮŌöĄ(sh©┤)ĪŻį┌╝ż┴ęĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Łh(hu©ón)Š│ų«Ž┬Ż¼Į±─ĻĄ─ļp11į┌Ģr(sh©¬)ķgų▄Ų┌╔Ž▀M(j©¼n)ę╗▓ĮčėķL(zh©Żng)Ż¼ęÄ(gu©®)ät║══µĘ©ę▓Š∙ėą╔²╝ē(j©¬)Ż¼š¹¾wŅHŠ▀┐┤³c(di©Żn)ĪŻ

Č°Å─┴Ēę╗éĆ(g©©)ĮŪČ╚üĒ(l©ói)┐┤Ż¼ŲĮ┼_(t©ói)ų«ķgĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ęŌ╬Čų°╔╠╝ę║═Ž¹┘M(f©©i)š▀ōĒėą┴╦Ė³ČÓĄ─▀xō±┐šķgĪŻ─Ū├┤Ż¼├µī”(du©¼)▀@ł÷(ch©Żng)╝ż┴ęĄ─ļp11ĀÄ(zh©źng)ŖZæ(zh©żn)Ż¼ĄĮĄū──╝ęļŖ╔╠ŲĮ┼_(t©ói)Ė³╩▄╔╠╝ęĄ─ŪÓ▓AŻ┐ŽÓ▒╚Ųõ╦¹Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųŻ¼ŲõĖé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ėųį┌──└’Ż┐

ļŖ╔╠ąąśI(y©©)▀M(j©¼n)╚ļ░ū¤ß╗»Ėé(j©¼ng)ĀÄ(zh©źng)ļAČ╬

1. ąąśI(y©©)Ė±Šų├µ┼Rųž╦▄

į┌Ę┤ē┼öÓ▒O(ji©Īn)╣▄▓╗öÓ┌ģć└(y©ón)Ą─▒│Š░Ž┬Ż¼ŲĮ┼_(t©ói)ķgĄ─ČÓĘĮĖé(j©¼ng)ĀÄ(zh©źng)ęčĮø(j©®ng)│╔×ķļŖ╔╠ąąśI(y©©)▓╗┐╔▒▄├ŌĄ─┌ģä▌(sh©¼)ĪŻĮ³─ĻüĒ(l©ói)Ż¼▓╗╣▄╩ŪŲ┤ČÓČÓĄ─ß╚ŲŻ¼▀Ć╩ŪČČę¶Īó┐ņ╩ųĄ╚Č╠ęĢŅlŲĮ┼_(t©ói)Ą─╚ļŠųŻ¼ęÓ╗“╩Ū╦Įė“ļŖ╔╠Ė┼─ŅĄ─┐ņ╦┘┬¹čėŻ¼Č╝╝ė╦┘┴╦╬ęć°(gu©«)ļŖ╔╠ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĄ─ųž╦▄Ż¼ī”(du©¼)²łŅ^ŲĮ┼_(t©ói)Ą─╩ąš╝┬╩ą╬│╔┴╦┐═ė^Ą─Ęų┴„ĪŻ

į┌é„Įy(t©»ng)ļŖ╔╠ŅI(l©½ng)ė“Ż¼ļSų°ų„┴„ŲĮ┼_(t©ói)Ą─ė├æ¶ęÄ(gu©®)─Ż│¼▀^(gu©░)8ā|║¾Ż¼ęŌ╬Čų°┴„┴┐Ą─į÷┴┐╝t└¹ęčĮø(j©®ng)ĮėĮ³╬▓┬ĢĪŻį┌┤╦▒│Š░Ž┬Ż¼×ķ┴╦öU(ku©░)Åłą┬Ą─ÖC(j©®)Ģ■(hu©¼)Ż¼Ė„═µ╝ęŠ∙Ž“Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųĄ─Ė╣Ąž░l(f©Ī)Ų┴╦ø_ō¶Ż¼╠įīÜĪ󊮢|ķ_(k©Īi)╩╝▀M(j©¼n)▄ŖŽ┬│┴╩ął÷(ch©Żng)Ż¼Č°Ų┤ČÓČÓätį┌ŲĘ┼Ų╗»ĘĮ├µš╣ķ_(k©Īi)┴╦▓╝ŠųŻ¼Ė„ŲĮ┼_(t©ói)ų«ķgĄ─Į╗▓µĖé(j©¼ng)ĀÄ(zh©źng)Ż¼╩╣Ą├║╦ą─ŲĮ┼_(t©ói)ų«ķgĄ─═¼ŠSČ╚Ėé(j©¼ng)ĀÄ(zh©źng)Ė³┌ģ╝ż┴ęĪŻ

═¼ŠSČ╚Ėé(j©¼ng)ĀÄ(zh©źng)Ą─▓╗öÓ╔Ņ╗»Ż¼ę▓Įo╔╠╝ę║═Ž¹┘M(f©©i)š▀ĦüĒ(l©ói)┴╦Ė³ČÓį¬╗»Ą─▀xō±┐šķgĪŻį┌ė├æ¶Č╦Ż¼ČÓŲĮ┼_(t©ói)┘Å(g©░u)╬’│╔×ķ┴╦ČÓöĄ(sh©┤)Ž¹┘M(f©©i)š▀Ą─▀xō±ĪŻ╚ńłD1╦∙╩ŠŻ¼╠įīÜ╠ņžłĪóŲ┤ČÓČÓĪ󊮢|╚²╝ęŲĮ┼_(t©ói)Ą─ė├æ¶ųž»B┬╩│╩¼F(xi©żn)ų─Ļ╔Ž╔²Ą─┌ģä▌(sh©¼)Ż¼Įžų╣ĄĮ2020─ĻŻ¼╚²╝ęŲĮ┼_(t©ói)Ą─ė├æ¶ųž»B┬╩│¼▀^(gu©░)30%Ż¼═¼Ų┌Ż¼Ė„ŲĮ┼_(t©ói)Ą─ė├涬Ü(d©▓)š╝┬╩ęčĮø(j©®ng)▓╗ūŃ15%ĪŻ

łD1Ż║ų„┴„ļŖ╔╠ŲĮ┼_(t©ói)ė├æ¶ųž║Ž┬╩║═¬Ü(d©▓)š╝┬╩ öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║¢|ģŪūC╚»Īó36ļ┤š¹└Ē

į┌╔╠╝ęČ╦Ż¼ČÓŲĮ┼_(t©ói)Įø(j©®ng)ĀI(y©¬ng)Ą─¼F(xi©żn)Ž¾ę▓ė·░l(f©Ī)├„’@ĪŻĖ∙ō■(j©┤)ā|ÜWū╔įāš{(di©żo)čąöĄ(sh©┤)ō■(j©┤)Ż¼─┐Ū░ČÓŲĮ┼_(t©ói)Įø(j©®ng)ĀI(y©¬ng)╔╠╝ęĄ─š╝▒╚ęčĮø(j©®ng)ĮėĮ³60%Ż¼Ųõųąā╔ŲĮ┼_(t©ói)Įø(j©®ng)ĀI(y©¬ng)╔╠╝ęš╝▒╚×ķ36%Ż¼Č°╚²ŲĮ┼_(t©ói)╔╠╝ęĮø(j©®ng)ĀI(y©¬ng)š╝▒╚ę▓▀_(d©ó)ĄĮ┴╦22%Ż¼ŲõųąŻ¼╠ņžłęį40%Ą─š╝▒╚│╔×ķ╔╠╝ęČÓŲĮ┼_(t©ói)Įø(j©®ng)ĀI(y©¬ng)ųąĄ─ų„ę¬Ļ楞ĪŻ

łD2Ż║╔╠╝ęČÓŲĮ┼_(t©ói)Įø(j©®ng)ĀI(y©¬ng)┌ģä▌(sh©¼) öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ā|ÜWū╔įāĪó36ļ┤š¹└Ē

▒M╣▄Ėé(j©¼ng)ĀÄ(zh©źng)Łh(hu©ón)Š│╚šęµ╝ż┴ęŻ¼Ą½Ņ^▓┐ŲĮ┼_(t©ói)╚į▒Ż│ų┴╦▌^ÅŖ(qi©óng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

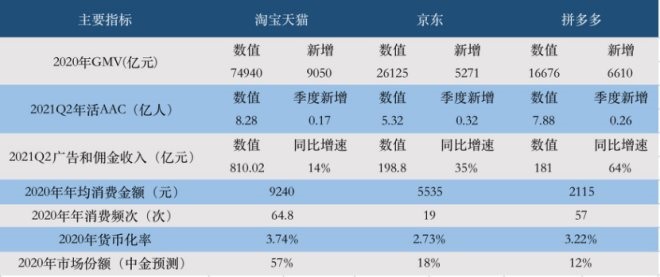

Å─GMVĄ─Į^ī”(du©¼)┴┐Īóė├æ¶─ĻŠ∙Ž¹┘M(f©©i)ĮŅ~ĪóžøÄ┼╗»┬╩Ą╚ĻP(gu©Īn)µI▀\(y©┤n)ĀI(y©¬ng)ųĖś╦(bi©Īo)üĒ(l©ói)┐┤Ż¼╠įīÜ╠ņžł╚į╚╗Š▀éõĮ^ī”(du©¼)ā×(y©Łu)ä▌(sh©¼)ĪŻ2020─Ļ╠įīÜ╠ņžłĄ─GMV╩ŪŠ®¢|Ą─3▒Čęį╔ŽĪóŲ┤ČÓČÓĄ─4▒Čęį╔ŽŻ¼═¼Ų┌Ż¼╠įīÜ╠ņžłĄ─╚╦Š∙Ž¹┘M(f©©i)ĮŅ~▀_(d©ó)ĄĮ9240į¬Ż¼Š®¢|×ķ5000į¬ū¾ėęĪóČ°Ų┤ČÓČÓāH×ķ2115į¬Ż¼žøÄ┼╗»┬╩ĘĮ├µĄ─▓Ņ«ÉätĖ³×ķ├„’@Ż¼╠įīÜ╠ņžł?ji©Īn)┌┤¾╗∙ö?sh©┤)ų«Ž┬╚įŠS│ų┴╦3.74%Ą─▌^Ė▀╦«ŲĮŻ╗Å─ŽÓī”(du©¼)į÷┴┐üĒ(l©ói)┐┤Ż¼2020─ĻŻ¼╠įīÜ╠ņžł?ji©Īn)┌▌^Ė▀┐é┴┐Ą─Ū░╠ߎ┬īŹ(sh©¬)¼F(xi©żn)┴╦9000ā|+Ą─GMVį÷ķL(zh©Żng)Ż¼═¼Ų┌Š®¢|║═Ų┤ČÓČÓĘųäe×ķ5000ā|+║═6000ā|+ĪŻ

łD3Ż║ų„┴„ŲĮ┼_(t©ói)║╦ą─▀\(y©┤n)ĀI(y©¬ng)ųĖś╦(bi©Īo)ī”(du©¼)▒╚ öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║╣½╦Šžö(c©ói)ł¾(b©żo)Īó36ļ┤š¹└Ē

į┌ļŖ╔╠┤µ┴┐Ėé(j©¼ng)ĀÄ(zh©źng)╝ėäĪĄ─═¼Ģr(sh©¬)Ż¼ęįų▒▓źļŖ╔╠×ķ┤·▒ĒĄ─į÷┴┐┐šķgę▓ėŁüĒ(l©ói)┴╦Ė„┤¾Š▐Ņ^Ą─┘N╔Ē╚Ō▓½ĪŻ

Ė∙ō■(j©┤)ĪČ2021─Ļųąć°(gu©«)ų▒▓źļŖ╔╠ąąśI(y©©)ł¾(b©żo)ĖµĪĘĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2020─ĻŻ¼╬ęć°(gu©«)ų▒▓źļŖ╔╠Ą─ęÄ(gu©®)─ŻęčĮø(j©®ng)▀_(d©ó)ĄĮ1.29╚f(w©żn)ā|į¬Ż¼2018-2020─ĻĄ─CAGRĖ▀▀_(d©ó)220.50%Ż╗═¼Ų┌Ż¼ų▒▓źļŖ╔╠į┌┤¾ļŖ╔╠ąąśI(y©©)Ą─ØB═Ė┬╩▀_(d©ó)ĄĮ┴╦10.60%Ż¼ų▒▓źļŖ╔╠ęčĮø(j©®ng)ūā│╔┴╦ļŖ╔╠╩ął÷(ch©Żng)│ŻæB(t©żi)╗»Ą─ĀI(y©¬ng)õN(xi©Īo)ĘĮ╩Į║═ĀI(y©¬ng)õN(xi©Īo)╩ųČ╬ĪŻ

łD4Ż║ų▒▓źļŖ╔╠ęÄ(gu©®)─Ż║═ØB═Ė┬╩ öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųąć°(gu©«)ų▒▓źļŖ╔╠ąąśI(y©©)ł¾(b©żo)ĖµĪó36ļ┤š¹└Ē

├µī”(du©¼)Š▐┤¾Ą─╩ął÷(ch©Żng)Ą░ĖŌŻ¼Š▐Ņ^ķ_(k©Īi)╩╝╝Ŗ╝Ŗ╝ė┤a▓╝ŠųŻ¼ė╚Ųõ╩ŪęįČČę¶Īó┐ņ╩ų×ķ┤·▒ĒĄ─Č╠ęĢŅlŲĮ┼_(t©ói)│ų└m(x©┤)╝ė┤¾┴╦ų▒▓źļŖ╔╠ŅI(l©½ng)ė“Ą─═Č╚ļ┴”Č╚Ż¼┼c╠įīÜų▒▓źš╣ķ_(k©Īi)┴╦į÷┴┐║═┤µ┴┐Ą─╝ż┴ęĀÄ(zh©źng)ŖZĪŻ

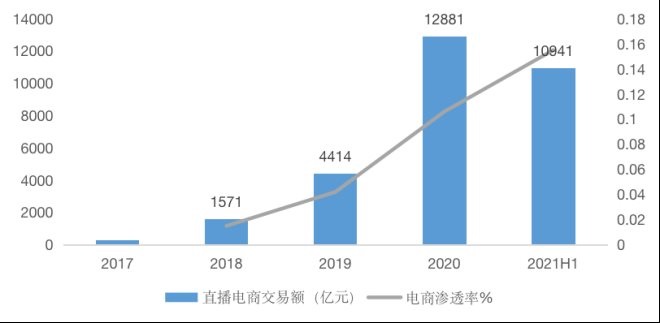

Å─2020─Ļ╚²╝ęŲĮ┼_(t©ói)Ą─GMVüĒ(l©ói)┐┤Ż¼ČČ궯©ūįėą+ę²┴„Ż®īŹ(sh©¬)¼F(xi©żn)┴╦5000ā|+Ą─GMVĪó┐ņ╩ųŻ©ūįėą+ę²┴„Ż®▀_(d©ó)ĄĮ3812ā|Īó╠įīÜų▒▓źät×ķ5000ā|ĪŻš¹¾wüĒ(l©ói)┐┤Ż¼╚²╝ęŲĮ┼_(t©ói)GMVęÄ(gu©®)─ŻĘŪ│ŻĮėĮ³Ż¼Ūę║Žėŗ(j©¼)┴┐ęčĮø(j©®ng)ŽÓ«ö(d©Īng)ė┌═¼Ų┌Ų┤ČÓČÓGMVĄ─83%Ż¼Č°ČČę¶Īó╠įīÜå╬ŲĮ┼_(t©ói)Ą─GMVį÷┴┐ę▓ęčĮø(j©®ng)ĮėĮ³═¼Ų┌Š®¢|║═Ų┤ČÓČÓĄ─į÷┴┐╦«ŲĮŻ¼Ņ^▓┐ų▒▓źļŖ╔╠ŲĮ┼_(t©ói)Ą─öU(ku©░)ÅłĘŪ│Ż┐╔ė^ĪŻ

łD5Ż║Ņ^▓┐ų▒▓źļŖ╔╠ŲĮ┼_(t©ói)GMVī”(du©¼)▒╚ öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║╣┘ĘĮ╣½ķ_(k©Īi)ą┬┬äĪó36ļ┤š¹└Ē

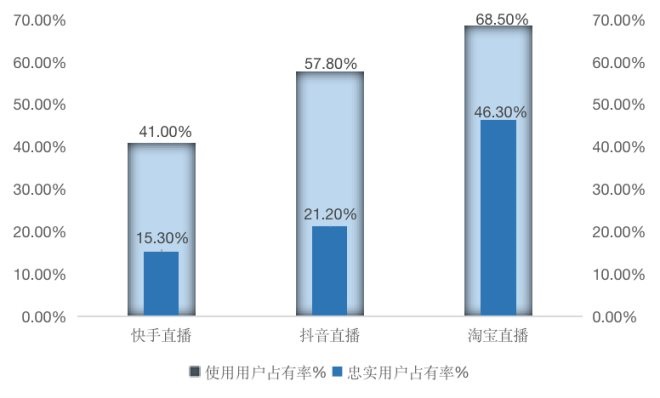

Ą½ė╔ė┌2020─ĻČČę¶║═┐ņ╩ųGMVųąėąĮ³2/3Ą─ęÄ(gu©®)─Ż╩Ū═©▀^(gu©░)ę²┴„ĄĮ╠įīÜ╠ņžłĪ󊮢|Ą╚ŲĮ┼_(t©ói)īŹ(sh©¬)¼F(xi©żn)Ą─Ż¼ę“┤╦Ż¼š¹¾wüĒ(l©ói)┐┤Ż¼Å─ć└(y©ón)Ė±┐┌ÅĮ╔Ž╠įīÜų▒▓ź╚įŠ▀ėąŽÓī”(du©¼)ā×(y©Łu)ä▌(sh©¼)ĪŻŽ¹┘M(f©©i)š▀ģf(xi©”)Ģ■(hu©¼)░l(f©Ī)▓╝Ą─ĻP(gu©Īn)ė┌╚²┤¾ŲĮ┼_(t©ói)ė├涚╝ėą┬╩Ą─öĄ(sh©┤)ō■(j©┤)ę▓šf(shu©Ł)├„┴╦▀@ę╗³c(di©Żn)ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─ĻŻ¼╩╣ė├╠įīÜų▒▓źĄ─Ž¹┘M(f©©i)š▀š╝▒╚×ķ68.5%Ż¼═¼Ų┌Ż¼ČČę¶║═┐ņ╩ųĘųäe×ķ57.8%║═41%Ż╗Č°į┌ųęīŹ(sh©¬)ė├æ¶ĘĮ├µŻ¼ųę╠įīÜų▒▓źė├涚╝▒╚46.3%Ż¼═¼Ų┌ČČ┐ņĘųäe×ķ21.2%║═15.3%ĪŻ

łD6Ż║ų▒▓źļŖ╔╠ŲĮ┼_(t©ói)ė├涚╝ėą┬╩ī”(du©¼)▒╚ öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║Ū░š░«a(ch©Żn)śI(y©©)蹊┐į║Īó36ļ┤š¹└Ē

Ą½╩ŪŻ¼▀M(j©¼n)╚ļ2021─Ļ║¾Ż¼┐ņČČŽÓ└^ĻP(gu©Īn)ķ]┴╦▓┐ĘųĄ┌╚²ĘĮµ£Įė╚ļ┐┌Ż¼ś╦(bi©Īo)ųŠų°ā╚(n©©i)╚▌ŲĮ┼_(t©ói)Ą─ļŖ╔╠ķ]Łh(hu©ón)ė·░l(f©Ī)═Ļ╔ŲĪŻį┌┤╦╗∙ĄA(ch©│)ų«╔ŽŻ¼ČČę¶īó2021─ĻūįėąļŖ╔╠Ą─GMVČ©į┌┴╦6000ā|Ż¼▌^2020─Ļ┤¾Ę∙į÷ķL(zh©Żng)252.94%Ż¼┼c┤╦═¼Ģr(sh©¬)Ż¼│²┴╦┐ņĪóČČĪó╠į╚²╝ęŲĮ┼_(t©ói)═ŌŻ¼Š®¢|ĪóŲ┤ČÓČÓę▓╝ė┤¾┴╦ų▒▓źļŖ╔╠ŅI(l©½ng)ė“Ą─═Č╚ļ┴”Č╚Ż¼Ė³ČÓ═µ╝ęĄ─╚ļŠų╝ė╔ŽŅ^▓┐ŲĮ┼_(t©ói)ķg┐ņ╦┘▓╝Šų║═Ą─╝ż┴ęĖé(j©¼ng)ĀÄ(zh©źng)Ż¼ŅA(y©┤)╩Šų°ų▒▓źļŖ╔╠ŅI(l©½ng)ė“Ą─ą┬▌^┴┐ęčš²╩Į└Łķ_(k©Īi)ßĪ─╗ĪŻ

2. Ė„═µ╝ę╝ė┤a▓╝Šųļp11

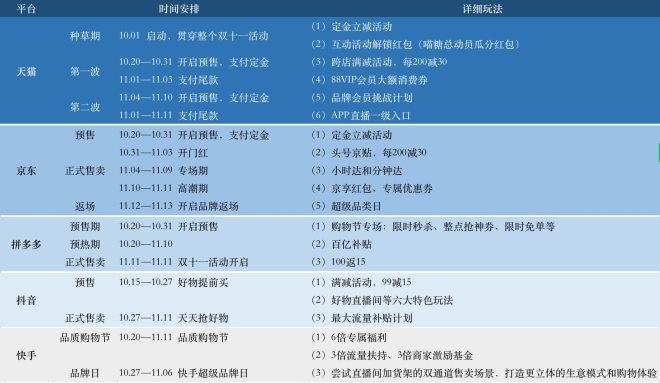

ļSų°ļŖ╔╠ąąśI(y©©)▀M(j©¼n)╚ļ░ū¤ß╗»Ėé(j©¼ng)ĀÄ(zh©źng)ļAČ╬Ż¼Ė„┤¾ŲĮ┼_(t©ói)╝Ŗ╝Ŗ╝ė┤a┴╦ī”(du©¼)ļp11Īó6.18Ą╚┤¾┤┘╗Ņäė(d©░ng)Ą─ĀÄ(zh©źng)ŖZ▓╝ŠųĪŻ

ļp11ūŅ│§ų╗╩Ū╠ņžłĄ─¬Ü(d©▓)ĮŪæ“Ż¼║¾üĒ(l©ói)ļSų°Š®¢|Ą─░l(f©Ī)┴”Ż¼ę╗Č╚│╔×ķ┴╦╠ņžł║═Š®¢|ā╔ĘNļŖ╔╠─Ż╩Įų«ķgĄ─┴”┴┐▒╚Ų┤ĪŻČ°Į³─ĻüĒ(l©ói)Ż¼Ų┤ČÓČÓĪóČČę¶Īó┐ņ╩ųĄ╚ŲĮ┼_(t©ói)Ą─Įķ╚ļŻ¼┴Ņļp╩«ę╗Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų│╩¼F(xi©żn)│÷░┘╝ęĀÄ(zh©źng)°QĪó╚║ą█ų┬╣Ą─╠ž³c(di©Żn)ĪŻ

ģó┼c═µ╝ęĄ─┐ņ╦┘öU(ku©░)ÅłŻ¼═Ų╔²Į±─Ļļp11Ą─ęÄ(gu©®)ät║══µĘ©▀M(j©¼n)ę╗▓Į╔²╝ē(j©¬)ĪŻŠ▀¾wüĒ(l©ói)┐┤Ż¼Į±─Ļļp11š¹¾w│╩¼F(xi©żn)│÷╚²éĆ(g©©)╠ž³c(di©Żn)ĪŻĄ┌ę╗Ż¼╗Ņäė(d©░ng)ų▄Ų┌▒╗į┘Č╚└ŁķL(zh©Żng)Ż¼│ų└m(x©┤)Ģr(sh©¬)ķgĮėĮ³1éĆ(g©©)į┬Ż╗Ą┌Č■Ż¼╗Ņäė(d©░ng)ęÄ(gu©®)ätė·░l(f©Ī)Å═(f©┤)ļs║═ČÓį¬╗»Ż╗Ą┌╚²Ż¼ŲĮ┼_(t©ói)ī”(du©¼)Ž¹┘M(f©©i)š▀Ą─ča(b©│)┘N┴”Č╚║═ī”(du©¼)╔╠╝ęĄ─Ę÷│ųš■▓▀Š∙ėą╔²╝ē(j©¬)ĪŻ

Å─Ģr(sh©¬)ķgų▄Ų┌üĒ(l©ói)┐┤Ż¼Į±─Ļļp11┤¾┤┘ųąŻ¼ų„ę¬ŲĮ┼_(t©ói)╗Ņäė(d©░ng)┤¾¾w┐╔ęįĘų×ķ╚²ŅÉ(l©©i)ĪŻ

Ą┌ę╗ŅÉ(l©©i)╩Ūęį╠ņžł×ķ┤·▒ĒĄ─ŲĮ┼_(t©ói)Ż¼į┌š¹éĆ(g©©)┤¾┤┘Ų┌ķgīŹ(sh©¬)╩®▀B└m(x©┤)ā╔▓©┤┘õN(xi©Īo)╗Ņäė(d©░ng)ĪŻŲõųąŻ¼Ż©1Ż®Ą┌ę╗▓©┤┘õN(xi©Īo)╗Ņäė(d©░ng)Ą─ŅA(y©┤)╩█Ų┌ķ_(k©Īi)╩╝ė┌10į┬20╚šŻ¼▓ó┼c11į┬1╚šš²╩Į▀M(j©¼n)╚ļ╩█┘u(m©żi)║═ų¦ĖČ╬▓┐ŅļAČ╬Ż¼Ų┌ķg░ķļS│¼╝ē(j©¬)Ņ^▓┐ų„▓źĄ─ČÓł÷(ch©Żng)ų▒▓ź╗Ņäė(d©░ng)Ż¼▓ó═©▀^(gu©░)Č©Į┴ó£pĪóØM£pĘĮ╩ĮĮoŽ¹┘M(f©©i)š▀╠ß╣®ų¦│ųĪŻŻ©2Ż®Ą┌Č■▓©┤┘õN(xi©Īo)╗Ņäė(d©░ng)ė┌11į┬4╚šķ_(k©Īi)åóŅA(y©┤)╩█Ż¼11į┬11╚š▀M(j©¼n)╚ļ╬▓┐ŅļAČ╬ĪŻŲ┌ķg═©▀^(gu©░)┤¾┴┐ŅA(y©┤)╩█ų▒▓źĪóŲĘ┼Ųų▒▓źĪóįŁ«a(ch©Żn)Ąžų▒▓źĪóĄĻõü?zh©żn)į▓źĄ╚╚½ł?ch©Żng)Š░ŠžĻćų¦│ųŻ¼┬ō(li©ón)║Ž╔╠╝ęūī└¹Ž¹┘M(f©©i)š▀Ż¼×ķŽ¹┘M(f©©i)š▀│ų└m(x©┤)ĦüĒ(l©ói)║├«a(ch©Żn)ŲĘĪó║├ār(ji©ż)Ė±ĪŻ

Ą┌Č■ŅÉ(l©©i)╩ŪęįŠ®¢|ĪóČČę¶Īó┐ņ╩ų×ķ┤·▒ĒĄ─ŲĮ┼_(t©ói)Ż¼į┌š¹éĆ(g©©)┤¾┤┘Ų┌ķgų╗ėąę╗▓©ŅA(y©┤)╩█ą╬╩ĮĄ─╗Ņäė(d©░ng)ĪŻŲõųąŻ¼Ż©1Ż®į┌ŅA(y©┤)╩█ļAČ╬Ż¼ČČę¶ū„×ķūŅįńą¹æ(zh©żn)Ą─▀x╩ųŻ¼ė┌10į┬15╚šķ_(k©Īi)åóĄ┌ę╗▓©║├╬’╠ßŪ░┘I(m©Żi)╗Ņäė(d©░ng)Ż¼ļS║¾Š®¢|Īó┐ņ╩ųĄ╚ŲĮ┼_(t©ói)į┌10į┬20╚šķ_(k©Īi)åóĄ┌ę╗▓©ŅA(y©┤)╩█ų▄Ų┌Ż╗Ż©2Ż®Ą┌Č■▓©ŲĘ┼ŲĪóŲĘŅÉ(l©©i)╚šŻ¼ŲõųąŻ¼┐ņ╩ųė┌10į┬31╚š░l(f©Ī)Ų│¼╝ē(j©¬)ŲĘ┼Ų░l(f©Ī)▓╝Ģ■(hu©¼)╗Ņäė(d©░ng)Ż¼11į┬11╚š▀M(j©¼n)╚ļé„▓ź░l(f©Ī)Į═Ų┌Ż¼Š®¢|ätė┌11į┬4╚šķ_(k©Īi)åół÷(ch©Żng)Š░╗»ŲĘŅÉ(l©©i)ų„═Ų╚šŻ¼Ų┌ķgār(ji©ż)Ė±×ķļp╩«ę╗╗Ņäė(d©░ng)ūŅĄ═Ż╗ČČę¶ätķ_(k©Īi)åó╠ņ╠ņōī║├╬’╗Ņäė(d©░ng)ĪŻŻ©3Ż®ĘĄł÷(ch©Żng)ļAČ╬Ż¼Š®¢|ė┌11į┬12╚šķ_(k©Īi)åóĘĄł÷(ch©Żng)╗Ņäė(d©░ng)ĪŻ

Ą┌╚²ŅÉ(l©©i)╩ŪęįŲ┤ČÓČÓ×ķ┤·▒ĒĄ─ŲĮ┼_(t©ói)Ż¼ė┌10į┬20╚šķ_(k©Īi)åóŅA(y©┤)╩█Ż¼11į┬11╚šķ_(k©Īi)åó┤┘õN(xi©Īo)╗Ņäė(d©░ng)Ż¼š¹¾węÄ(gu©®)ät║å(ji©Żn)å╬Ż¼čė└m(x©┤)┴╦│Ż─ĻĄ═ār(ji©ż)Ą─ū╦æB(t©żi)Ż¼│²╚š│ŻĄ─░┘ā|ča(b©│)┘N═ŌŻ¼▀Ćį÷╝ė┴╦100ĘĄ15Ą╚ča(b©│)┘N╗Ņäė(d©░ng)ĪŻ

łD7Ż║ų„ę¬ŲĮ┼_(t©ói)ļp11┤¾┤┘Ģr(sh©¬)ķg░▓┼┼║═ęÄ(gu©®)ät═µĘ© öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║╣┘ĘĮą┬┬äĪó36ļ┤š¹└Ē

Å─Š▀¾w═µĘ©ĪóęÄ(gu©®)ätĘĮ├µ┐┤Ż¼ØM£p╚į╚╗╩ŪĖ„ŲĮ┼_(t©ói)ūŅų„ꬥ─ča(b©│)┘N╩ųČ╬Ż¼═¼Ģr(sh©¬)Ż¼Ė„═µ╝ęßśī”(du©¼)Ž¹┘M(f©©i)š▀║═╔╠╝ęŠ∙╝ė┤a┴╦ų¦│ų┴”Č╚Ż¼Ūęį┌ė├æ¶╗źäė(d©░ng)Īóė├涾w“×(y©żn)Ą╚ĘĮ├µę▓ėąĖ─▀M(j©¼n)ĪŻ

╩ūŽ╚Ż¼ØM£pā×(y©Łu)╗▌Š∙ėą╔²╝ē(j©¬)Ż¼╠ņžłĪ󊮢|Å─╚ź─ĻĄ─300£p40╔²╝ē(j©¬)×ķĮ±─ĻĄ─200£p30Ż╗ČČę¶╔╠│ŪätÅ─╚ź─ĻĄ─ØM100£p10╠ß╔²ų┴ØM99£p15Ż╗Ų┤ČÓČÓę▓ą┬į÷┴╦ØM100ĘĄ15Ą─ā×(y©Łu)╗▌╗Ņäė(d©░ng)ĪŻ

Ųõ┤╬Ż¼Ė„ų„ę¬ŲĮ┼_(t©ói)│²┴╦ŅA(y©┤)╩█Ų┌ķgĄ─Č©Į┴ó£p║═╬▓┐ŅļAČ╬Ą─┐ńĄĻØM£p╗Ņäė(d©░ng)═ŌŻ¼═Ų│÷┴╦Ė³žSĖ╗Ą─╠ž╔½╗Ņäė(d©░ng)║═╔╠╝ęĖŻ└¹ų¦│ųĪŻ└²╚ńŻ¼╠ņžłßśī”(du©¼)Ž¹┘M(f©©i)š▀═Ų│÷ž×┤®š¹éĆ(g©©)ų▄Ų┌Ą─╗źäė(d©░ng)╝t░³╗Ņäė(d©░ng)Ż╗ßśī”(du©¼)╔╠╝ę═Ų│÷10ā|į¬═ŲÅV╝t░³Īóé“Įča(b©│)┘NĪóę╗ĘųÕX(qi©ón)▀\(y©┤n)┘M(f©©i)ļU(xi©Żn)Ą╚Ę÷│ųš■▓▀ĪŻŠ®¢|ätį┌║å(ji©Żn)╗»ęÄ(gu©®)ätĪóĮĄĄ═ģó┼cķT(m©”n)ÖæĄ─╗∙ĄA(ch©│)╔ŽŻ¼╝ė┤¾┴╦ī”(du©¼)╔╠╝ęĄ─ÅVĖµ║═┴„┴┐ų¦│ųŻ╗ČČę¶ätį┌╠ß╣®┴„┴┐ų¦│ųĄ─═¼Ģr(sh©¬)Ż¼═Ų│÷┴╦░┘ā|ča(b©│)┘N║═▓┐Ęų╝╝ąg(sh©┤)Ę■äš(w©┤)┘M(f©©i)Ž▐Ģr(sh©¬)ĘĄ▀ĆĄ╚īŻ(zhu©Īn)ī┘š■▓▀ĪŻ

ūŅ║¾Ż¼į┌ė├涾w“×(y©żn)ĘĮ├µŻ¼╠įīÜAPPą┬į÷┴╦ų▒▓źę╗╝ē(j©¬)┤░┐┌▓óį÷╝ė┴╦┘Å(g©░u)╬’▄ć(ch©ź)ę╗µIĘųŽĒĄ─╣”─▄Ż©Ą½▀@ę╗╣”─▄─┐Ū░╚į▒╗╬óą┼Ų┴▒╬Ż®Ż╗Š®¢|ätÅŖ(qi©óng)╗»┴╦ūį╔Ē╬’┴„Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼═Ų│÷┴╦ąĪĢr(sh©¬)▀_(d©ó)║═ĘųńŖ▀_(d©ó)Ą─Ę■äš(w©┤)Ż¼╩╣Ą├Ī░╝┤╩╣┴Ń╩█Ī▒│╔×ķĮ±─Ļ┤¾┤┘Ą─╠ž╔½ų«ę╗Ż╗ČČę¶ätīó╗źäė(d©░ng)ųžą─Ę┼į┌┴╦║├╬’ų▒▓źķgŻ¼▓╗āHĮo┼cŽÓĻP(gu©Īn)╔╠╝ę┴„┴┐ča(b©│)┘NŻ¼▀ĆĢ■(hu©¼)ėąų„Ģ■(hu©¼)ł÷(ch©Żng)Ą─┘Yį┤š╣╩ŠÖC(j©®)Ģ■(hu©¼)Ż¼┤┘▀M(j©¼n)╔╠ŲĘŲž╣ŌĪó│╔Į╗Ż¼ų·┴”Ņ^▓┐ų„▓ź═Ļ│╔┤¾┤┘─┐ś╦(bi©Īo)ĪŻ

ŠC║ŽüĒ(l©ói)┐┤Ż¼į┌╣żą┼▓┐ę¬Ū¾9į┬17╚šŲĖ„ŲĮ┼_(t©ói)▒žĒÜ░┤ś╦(bi©Īo)£╩(zh©│n)ĮŌ│²Ų┴▒╬Ż¼īŹ(sh©¬)¼F(xi©żn)Ī░╗ź┬ō(li©ón)╗ź═©Ī▒Ż¼ęį╝░Ę┤ē┼öÓ▒O(ji©Īn)╣▄┌ģć└(y©ón)ų«Ž┬Ż¼ļŖ╔╠ąąśI(y©©)š²į┌Å─╣čŅ^ē┼öÓŽ“ČÓŠ▐Ņ^╣▓┤µĄ─Ė±Šų▐D(zhu©Żn)ūāĪŻĖ„ŲĮ┼_(t©ói)×ķ┴╦ŠS│ų║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪóĘĆ(w©¦n)ūĪ╔╠æ¶║═ė├æ¶Ą─┴¶┤µ║═Å═(f©┤)┘Å(g©░u)┬╩Ż¼ī”(du©¼)ļp11┤¾┤┘Š∙ķ_(k©Īi)ūŃ┴╦╗┴”ĪŻ

Š▀¾wüĒ(l©ói)┐┤Ż¼Ė„ŲĮ┼_(t©ói)▓╗āH╔²╝ē(j©¬)┴╦ī”(du©¼)Ž¹┘M(f©©i)š▀Ą─ča(b©│)┘N┴”Č╚Īóā×(y©Łu)╗»┴╦ė├涾w“×(y©żn)Ż╗═¼Ģr(sh©¬)æ(zh©żn)┬į╔Žę▓ķ_(k©Īi)╩╝Ž“┘x─▄╔╠╝ęę╗é╚(c©©)ėą╦∙āAą▒Ż¼ų┬┴”ė┌īŹ(sh©¬)¼F(xi©żn)╔╠╝ęĪóė├æ¶┼cŲĮ┼_(t©ói)Ą─╚²ĘĮ╣▓┌AĪŻ

šl(shu©¬)╩Ū╔╠╝ęĄ─ą─Ņ^║├Ż┐

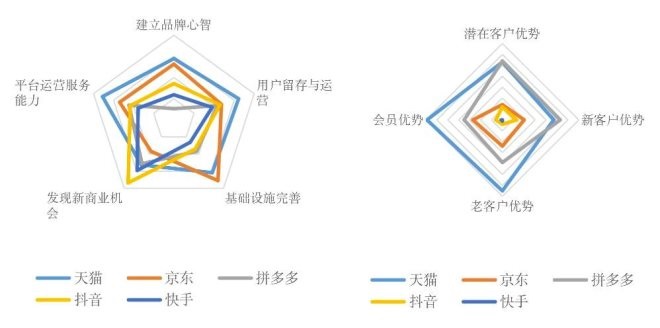

į┌╚║ą█ĖŅō■(j©┤)Īó░┘╝ęĀÄ(zh©źng)°QĄ─Łh(hu©ón)Š│Ž┬Ż¼╩╣Ą├┤¾┤┘Ų┌ķg╔╠╝ęĄ─▀xō±┐šķgįĮüĒ(l©ói)įĮŠ▀ČÓį¬╗»ĪŻ─Ū├┤Ż¼į┌▒ŖČÓĄ─ļŖ╔╠ŲĮ┼_(t©ói)ų«ķgŻ¼ĄĮĄūšl(shu©¬)▓┼╩Ū╔╠╝ęīŹ(sh©¬)¼F(xi©żn)į÷ķL(zh©Żng)─┐ś╦(bi©Īo)Ą─ūŅ╝č▀xō±─žŻ┐

šŠį┌╔╠╝ęĄ─ĮŪČ╚Ż¼╬ęéāš{(di©żo)čą░l(f©Ī)¼F(xi©żn)Ż¼│²īŹ(sh©¬)¼F(xi©żn)ę╗┤╬ąį┘u(m©żi)žøĮ╗ęū═ŌŻ¼╔╠╝ęŲš▒ķ▀ĆĢ■(hu©¼)ėąŲõ╦¹║╦ą─įVŪ¾Ż¼Ż©1Ż®Į©┴óŽ¹┘M(f©©i)š▀║═«a(ch©Żn)ŲĘų«ķgĄ─┬ō(li©ón)ŽĄŻ¼īŹ(sh©¬)¼F(xi©żn)ŲĘ┼Ųš│ąį║═ųęš\(ch©”ng)Č╚Ż╗Ż©2Ż®ę²ī¦(d©Żo)┤¾┤┘ĦüĒ(l©ói)Ą─╣½ė“┴„┴┐īŹ(sh©¬)¼F(xi©żn)┴„┴┐│┴ĄĒ║═ė├æ¶Å═(f©┤)┘Å(g©░u)Ż¼ūŅĮK▐D(zhu©Żn)╗»×ķ╦Įė“┴„┴┐Ż¼īŹ(sh©¬)¼F(xi©żn)╔╠╝ęķL(zh©Żng)Ų┌ĘĆ(w©¦n)Č©Ą─Įø(j©®ng)ĀI(y©¬ng)į÷ķL(zh©Żng)ĪŻŻ©3Ż®×ķæ¬(y©®ng)ī”(du©¼)╬┤üĒ(l©ói)Ą─▓╗┤_Č©ąįŻ¼ūĘŪ¾Ī░└¹ØÖ(r©┤n)Ī▒Ą─▒ŻšŽŻ¼ęį└¹ØÖ(r©┤n)×ķŪ░╠ß┐╝║╦┘u(m©żi)žøĄ─▒¼░l(f©Ī)ĪŻ

ę“┤╦Ż¼į┌ī”(du©¼)ė┌Ū■Ą└Ą─▀xō±╔ŽŻ¼─▄ʱ╠ß╣®╚½├µĪóŠC║ŽĄ─╔╠śI(y©©)ĮŌøQĘĮ░ĖŻ¼╩Ūʱėąų·ė┌ŲõīŹ(sh©¬)¼F(xi©żn)Įø(j©®ng)ĀI(y©¬ng)ųąĄ─Ī░ĮĄ▒ŠĪó┐╔┤_Č©ąį└¹ØÖ(r©┤n)ĪóŲĘ┼Ų╠ß╔²Ī▒ät╩Ū╔╠╝ęūŅ×ķ┐┤ųžĄ─ĄžĘĮĪŻ

╠ņžłū„×ķć°(gu©«)ā╚(n©©i)ęÄ(gu©®)─ŻūŅ┤¾Ą─ļŖ╔╠ĘĮ░ĖĮŌøQŲĮ┼_(t©ói)Ż¼ōĒėą═Ļ╔ŲĄ─«a(ch©Żn)ŲĘŠžĻćŻ¼▒│┐┐▓╦°B(ni©Żo)Īó░ó└’įŲĄ╚╗∙ĄA(ch©│)įO(sh©©)╩®╦∙«a(ch©Żn)╔·Ą─╔·æB(t©żi)ģf(xi©”)═¼ą¦æ¬(y©®ng)Ą╚Ż¼╝µŅÖ┴╦╔╠╝ę└Łą┬Īóį÷š│ĪóÅ═(f©┤)┘Å(g©░u)ĪóÅŖ(qi©óng)╗»ŲĘ┼Ųą─ųŪ▀@ą®ūŅ║╦ą─Ą─Įø(j©®ng)ĀI(y©¬ng)įVŪ¾ĪŻ

į┌š¹éĆ(g©©)µ£┬Ę╔ŽŻ¼╗∙ė┌│╔╩ņĄ─ļŖ╔╠öĄ(sh©┤)ūų╗»ŽĄĮy(t©»ng)Ż¼╠ņžłŲĮ┼_(t©ói)×ķ╔╠╝ę╠ß╣®╣½ė“½@┐═Ż╗═©▀^(gu©░)═Ļ╔ŲĄ─«a(ch©Żn)ŲĘŠžĻćŻ¼Ä═ų·ĄĻõüę²┴„Ż¼ģf(xi©”)ų·Ųņ┼ץĻ═Ļ│╔╦Įė“┴„┴┐Ą─│┴ĄĒŻ╗Č°į┌╦Įė“Įø(j©®ng)ĀI(y©¬ng)ųąŻ¼╠ņžłŲņ┼ץĻ─▄ē“ģf(xi©”)ų·╔╠╝ęÅ─«a(ch©Żn)ŲĘčą░l(f©Ī)Īóą┬ŲĘ╔Ž╩ąĪóĀI(y©¬ng)õN(xi©Īo)ĄĮÅ═(f©┤)┘Å(g©░u)Ż¼Ģ■(hu©¼)åTĄ─╚½µ£┬ĘĮø(j©®ng)ĀI(y©¬ng)ĪŻ

ĮY(ji©”)║Žā|░ŅųŪÄņ(k©┤)║═ā|ÜWū╔įāĄ─š{(di©żo)čąöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)┐┤Ż¼╚ń╣¹Å─└Łą┬Īóė├æ¶┴¶┤µĪóŲĘ┼Ųą─ųŪĮ©┴óĪóŲĮ┼_(t©ói)▀\(y©┤n)ĀI(y©¬ng)Ę■äš(w©┤)─▄┴”Īóą┬Ž¹┘M(f©©i)┌ģä▌(sh©¼)Ą─░č╬šęį╝░╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)Ą─═Ļ╔Ų│╠Č╚6éĆ(g©©)ĘĮ├µüĒ(l©ói)ŠC║Ž┐╝┴┐╩ą├µ╔ŽĄ─ų„┴„ļŖ╔╠ŲĮ┼_(t©ói)Ż¼╠ņžł?ji©Īn)┌Ė„Ē?xi©żng)ŅI(l©½ng)ė“╔Ž▒Ē¼F(xi©żn)ūŅ×ķŲĮŠ∙Ż¼╩ŪŠC║Ž─▄┴”Ą├ĘųūŅĖ▀Ą─ļŖ╔╠ŲĮ┼_(t©ói)ĪŻ

łD8Ż║Ė„ŲĮ┼_(t©ói)ŠC║Ž─▄┴”ī”(du©¼)▒╚ öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ā|░ŅųŪÄņ(k©┤)Īóā|ÜWū╔įāĪó36ļ┤š¹└Ē

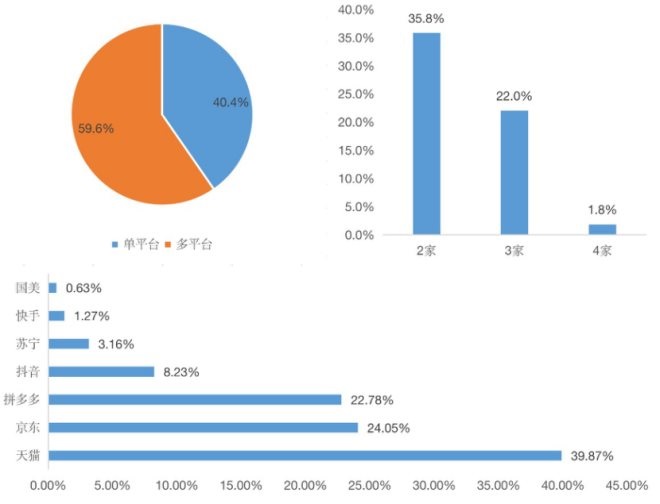

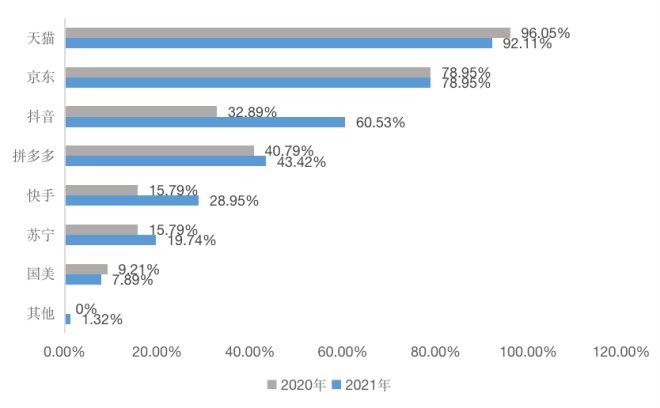

─Ū├┤Ż¼Å─╔╠╝ęĄ─Š▀¾wąą×ķ╔Ž▀M(j©¼n)ąą┐╝┴┐Ż¼ūŅĮKĄ─ĮY(ji©”)╣¹╩Ūʱėų─▄─▄ē“ų¦│ų╔Ž╩÷Ą─ĮY(ji©”)šō─žŻ┐

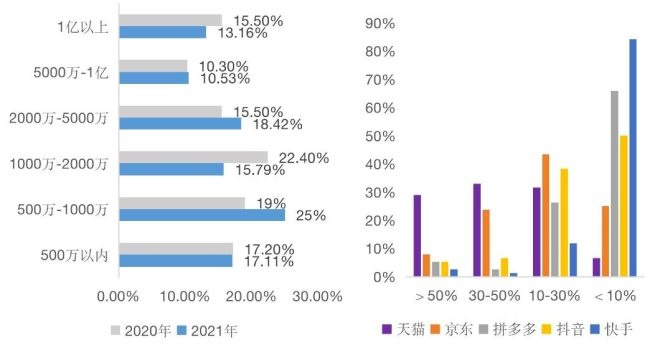

Ė∙ō■(j©┤)ā|░ŅųŪÄņ(k©┤)Ą─š{(di©żo)čąöĄ(sh©┤)ō■(j©┤)Ż¼ßśī”(du©¼)Į±─Ļļp11╗Ņäė(d©░ng)Ż¼ėą92.11%Ą─▒╗š{(di©żo)čąŲ¾śI(y©©)ģó┼c┴╦╠ņžłĄ─┤┘õN(xi©Īo)╗Ņäė(d©░ng)Ż¼▀@ę╗▒╚└²▌^2020─ĻąĪĘ∙Ž┬╗¼3.94éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻĄ½┐vŽ“?q©▒)”▒╚Ż¼╠ņžłę└┼f╩ŪĮ±─Ļ╔╠╝ęģó┼cČ╚ūŅĖ▀Ą─ļŖ╔╠ŲĮ┼_(t©ói)Ż¼▌^Ą┌Č■├¹Š®¢|Ė▀│÷13.16éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼Į±─ĻęįČČę¶Īó┐ņ╩ų×ķ┤·▒ĒĄ─┼d╚żļŖ╔╠ŲĮ┼_(t©ói)Ą─╔╠╝ęģó┼cČ╚īŹ(sh©¬)¼F(xi©żn)┐ņ╦┘į÷ķL(zh©Żng)Ż¼2021─Ļļp11ČČ궥─╔╠╝ęģó┼cČ╚▀_(d©ó)ĄĮ60.53%Ż¼│¼įĮŲ┤ČÓČÓ│╔×ķ┼┼├¹Ą┌╚²Ą─ļŖ╔╠ŲĮ┼_(t©ói)Ż¼Ūęģó┼cČ╚š╝▒╚▌^╚ź─Ļ═¼Ų┌┤¾Ę∙╔ŽØq27.64%Ż╗┐ņ╩ųĮ±─Ļät×ķ28.95%Ż¼▌^╚ź─Ļ═¼Ų┌╔ŽØq13.16%ĪŻ

łD9Ż║╔╠╝ęļp11┤¾┤┘ī”(du©¼)ģó┼cŲĮ┼_(t©ói)Ą─▀xō± öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ā|░ŅųŪÄņ(k©┤)Īó36ļ┤š¹└Ē

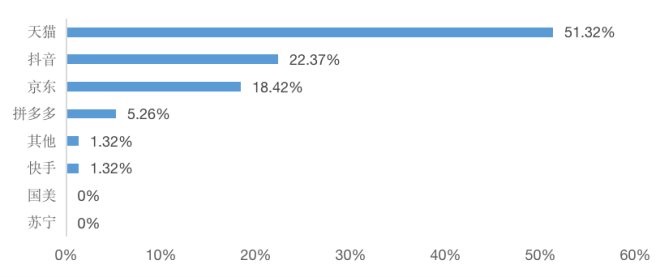

į┌╦∙ėą▒╗š{(di©żo)čąŲ¾śI(y©©)ųąŻ¼ėą│¼▀^(gu©░)░ļöĄ(sh©┤)Ą─╔╠╝ęšJ(r©©n)×ķ╠ņžł╩Ū╦∙ėąŲĮ┼_(t©ói)ųąūŅųžę¬Ą─═ČĘ┼Ū■Ą└ĪŻį┌Į±─Ļļp11Ą─╗Ņäė(d©░ng)═Č╚ļŅA(y©┤)╦ŃĘĮ├µŻ¼┘Yį┤ėąŽ▐Ą─Śl╝■Ž┬Ż¼51.32%Ą─╔╠╝ę╚į╚╗īó╠ņžłū„×ķų„ę¬═ČĘ┼ŲĮ┼_(t©ói)Ż¼▀@ę╗▒╚└²▌^Ą┌2├¹ČČę¶Ė▀│÷28.95éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼▌^Š®¢|Ė▀│÷32.9éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗Č°Ųõ╦¹ŲĮ┼_(t©ói)į┌┘Yį┤═ČĘ┼ųąĄ─š╝▒╚Š∙▓╗ūŃ10%ĪŻ

łD10Ż║┘Yį┤ėąŽ▐Ž┬╔╠╝ęā×(y©Łu)Ž╚═ČĘ┼ŲĮ┼_(t©ói) öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ā|░ŅųŪÄņ(k©┤)Īó36ļ┤š¹└Ē

Å─ļp11┤¾┤┘Ą─õN(xi©Īo)╩█ŅA(y©┤)Ų┌ĘĮ├µüĒ(l©ói)┐┤Ż¼╩▄įLŲ¾śI(y©©)ųąŅA(y©┤)ėŗ(j©¼)õN(xi©Īo)╩█╩š╚ļį┌1000╚f(w©żn)į¬ęį╔ŽĄ─Ų¾śI(y©©)š╝▒╚ĮėĮ³6│╔Ż©57.9%Ż®ĪŻŲõųąŻ¼ŅA(y©┤)ėŗ(j©¼)õN(xi©Īo)╩█╩š╚ļ┤¾ė┌5000╚f(w©żn)į¬Ą─Ų¾śI(y©©)š╝▒╚×ķ23.69%Ż¼│¼▀^(gu©░)1ā|į¬Ą─Ų¾śI(y©©)š╝▒╚×ķ13.16%ĪŻČ°Ųõųąėą61.84%Ą─Ų¾śI(y©©)ŅA(y©┤)Ų┌╠ņžłŲĮ┼_(t©ói)╠ß╣®ų„ꬥ─│╔Į╗üĒ(l©ói)į┤Ż¼Š®¢|×ķ31.57%Ż¼ČČę¶×ķ11.84%ĪŻČ°═¼Ų┌Ż¼╔╠╝ęī”(du©¼)õN(xi©Īo)╩█╩š╚ļŅA(y©┤)Ų┌ūŅĄ═Ą─ŲĮ┼_(t©ói)×ķ┐ņ╩ų║═Ų┤ČÓČÓĪŻ

łD11Ż║▒Š┤╬┤¾┤┘ųą╔╠╝ęį┌Ė„ŲĮ┼_(t©ói)Ą─╩š╚ļŅA(y©┤)Ų┌║═š╝▒╚ öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ā|░ŅųŪÄņ(k©┤)Īó36ļ┤š¹└Ē

×ķ╩▓├┤╩Ū╠ņžłŻ┐

1. ╠ņžłŠ▀ėąĘĆ(w©¦n)╣╠Ą─║╦ą─ūo(h©┤)│Ū║ė

Į³─ĻüĒ(l©ói)Ż¼ļŖ╔╠ŲĮ┼_(t©ói)ų«ķgė·č▌ė·┴ęĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼╩╣Ą├╔╠╝ę╚ļ±vĄ─ķT(m©”n)Öæ▓╗öÓŽ┬š{(di©żo)Ż¼ī¦(d©Żo)ų┬Ė„ŲĮ┼_(t©ói)Ą─╔╠╝ęĘ║×EĪŻļm╚╗ą┬┼dŲĮ┼_(t©ói)Ą─┴„┴┐į┌Ė▀╦┘öU(ku©░)ÅłŻ¼Ą½ļSų°┴„┴┐╠ņ╗©░ÕĄ─ĄĮüĒ(l©ói)ęį╝░╔╠╝ę╚ļ±vöĄ(sh©┤)┴┐Ą─▀M(j©¼n)ę╗▓Į▀fį÷Ż¼ļŖ╔╠ąąśI(y©©)╣®┤¾ė┌Ū¾Ą─¼F(xi©żn)Ž¾įĮ░l(f©Ī)├„’@Ż¼į┌╚▒Ę”Į^ī”(du©¼)Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ą─ŪķørŽ┬Ż¼╔╠╝ęį┌ą┬┼dŲĮ┼_(t©ói)Ą─╔·┤µų«┬Ęę▓ųØuūāĄ├╚šęµŲDļyĪŻ

▀@śėĄ─▒│Š░Ž┬Ż¼╚ń║╬ėąą¦Ė─╔Ų╔╠╝ęĄ─Įø(j©®ng)ĀI(y©¬ng)Łh(hu©ón)Š│Īó╠ß╔²┴¶┤µ║═Å═(f©┤)┘Å(g©░u)┬╩ĪóīŹ(sh©¬)¼F(xi©żn)Ė³Ė▀Ą─▐D(zhu©Żn)╗»ą¦┬╩Ż¼×ķ╔╠╝ę?gu©®)¦ü?l©ói)┤_Č©ąįĄ─ĀI(y©¬ng)╩š║═ķL(zh©Żng)Ų┌└¹ØÖ(r©┤n)┐šķgŻ¼│╔×ķĖ„┤¾ļŖ╔╠ŲĮ┼_(t©ói)ųž³c(di©Żn)░l(f©Ī)┴”Ą─ĘĮŽ“ĪŻ

ŽÓ▒╚ė┌ę╗ą®ŲĮ┼_(t©ói)Ą─¤o(w©▓)ą“öU(ku©░)ÅłŻ¼╠ņžł?ji©Īn)┌šą╔╠ĘĮ├µę╗ų▒ŽÓī?du©¼)┐╦ųŲŻ¼╩╝ĮK▒Ż│ųų°▌^Ė▀Ą─£╩(zh©│n)╚ļķT(m©”n)ÖæĪŻŽÓī”(du©¼)ć└(y©ón)Ė±Ą─ķT(m©”n)ÖæŽ▐ųŲŻ¼▒ŻūC┴╦╠ņžł?ji©Īn)┌╔╠╝ęČ╦║═╣®Įoé╚(c©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

ę╗ĘĮ├µŻ¼Ė▀ķT(m©”n)ÖæŽ▐ųŲ▒ŻūC┴╦╔╠╝ę┘|(zh©¼)┴┐Ż¼Č°┤¾┴┐?j©®)?y©Łu)┘|(zh©¼)ĄĻõüĄ─│┴ĄĒŻ¼▒ŻšŽ┴╦Ž¹┘M(f©©i)š▀Ą─ÖÓ(qu©ón)굯¼ą╬│╔┴╦╠ņ╚╗Ą─ŲĘ┼Ų▒│Ģ°(sh©▒)Ż¼į÷ÅŖ(qi©óng)┴╦Ž¹┘M(f©©i)š▀Ą─ą┼╚╬║═Å═(f©┤)┘Å(g©░u)ė¹═¹Ż¼ą╬│╔┴╦ĘĆ(w©¦n)Č©Ą─┴„┴┐ķ]Łh(hu©ón)Ż¼ūŅĮK¾w¼F(xi©żn)×ķ╠ņžłĘĆ(w©¦n)Č©ĪóĖ▀┘|(zh©¼)┴┐Ą─ė├æ¶╗∙öĄ(sh©┤)ĪŻ

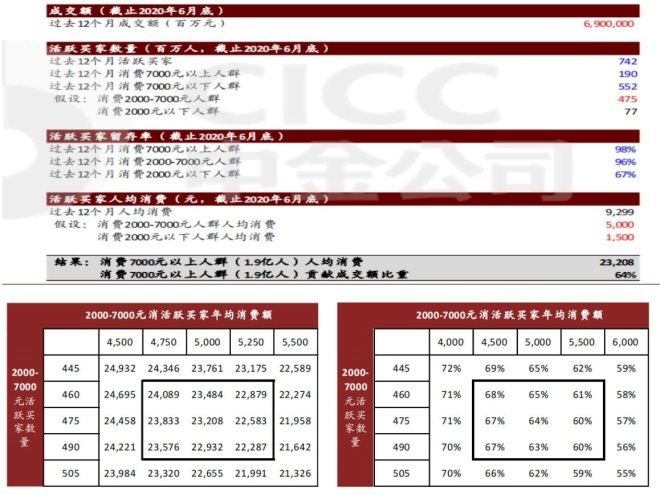

Ė∙ō■(j©┤)ųąĮūC╚»Ą─£y(c©©)╦ŃŻ¼╠įīÜ╠ņžłėąĮ³2ā|Ž¹┘M(f©©i)š▀─ĻŠ∙Ž¹┘M(f©©i)╝sį┌2.1-2.5╚f(w©żn)į¬Ż¼▀@▓┐ĘųŽ¹┘M(f©©i)š▀žĢ½I(xi©żn)┴╦4.2-4.6╚f(w©żn)ā|į¬Ą─GMVŻ¼ę▓Š═╩Ūšf(shu©Ł)Ż¼īŹ(sh©¬)ļH╔Ž1/4Ą─Ž¹┘M(f©©i)š▀žĢ½I(xi©żn)┴╦╠įīÜ╠ņžłīŹ(sh©¬)ļH│╔Į╗Ņ~Ą─2/3Ż¼╩Ū╠įīÜ╠ņžłūŅā×(y©Łu)┘|(zh©¼)ĪóŽ¹┘M(f©©i)─▄┴”ūŅÅŖ(qi©óng)Ą─ųęīŹ(sh©¬)┐═æ¶Ż¼ī”(du©¼)╠įīÜ╠ņžł▒Ż│ųų°│¼ÅŖ(qi©óng)š│ąįŻ¼▀@š²╩ŪŲõ╦¹ŲĮ┼_(t©ói)¤o(w©▓)Ę©ėŌįĮĄ─║╦ą─ūo(h©┤)│Ū║ėĪŻ

łD12Ż║╠ņžł║╦ą─ė├涞Ģ½I(xi©żn)£y(c©©)╦Ń öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųąĮūC╚»Īó36ļ┤š¹└Ē

Č°š²╩Ū▀@Į³2ā|Š▀ėąśOĖ▀╩╣ė├żąįė├æ¶Ą─┤µį┌Ż¼╩╣Ą├2020─Ļ░ó└’Ž¹┘M(f©©i)š▀─ĻŠ∙Ž¹┘M(f©©i)Ņ~ęčĮø(j©®ng)│¼▀^(gu©░)┴╦9000į¬Ż¼═¼Ų┌Ų┤ČÓČÓāH×ķ2115į¬Ż¼Š®¢|ätį┌5000į¬ū¾ėęŻ¼ŽÓ▒╚ų«Ž┬Ż¼╠ņžłŠ▀ėąĮ^ī”(du©¼)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪŻ

║╦ą─š│ąį┐═æ¶║═│¼Ė▀─ĻŽ¹┘M(f©©i)ĮŅ~Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼▀M(j©¼n)ę╗▓Į╬³ę²Ė³ČÓŲĘ┼Ų╔╠╝ę╚ļ±v╠ņžłŻ¼į┌░ó└’Ą─ļŖ╔╠╔·æB(t©żi)¾wŽĄā╚(n©©i)ą╬│╔┴╦┐╔│ų└m(x©┤)Ą─┴╝ąį裣h(hu©ón)Ż¼īóļŖ╔╠ŲĮ┼_(t©ói)Å─é„Įy(t©»ng)Ą─┘u(m©żi)žø╔²╝ē(j©¬)ų┴ŲĘ┼Ų┤“įņĪŻ

┴Ēę╗ĘĮ├µŻ¼Ė▀ķT(m©”n)ÖæŽ▐ųŲę▓ūŅ┤¾│╠Č╚▒▄├Ō┴╦╔╠╝ęöĄ(sh©┤)┴┐Ą─¤o(w©▓)ą“öU(ku©░)ÅłŻ¼▒ŻūC┴╦ŲĮ┼_(t©ói)ā╚(n©©i)╔╠╝ę┐éöĄ(sh©┤)Ą─ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ż¼«ö(d©Īng)┴„┴┐Ėé(j©¼ng)ĀÄ(zh©źng)Å─į÷┴┐▀M(j©¼n)╚ļ┤µ┴┐ļAČ╬║¾Ż¼ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ą─╔╠╝ęöĄ(sh©┤)┴┐ėą└¹ė┌ŲĮ┼_(t©ói)Ė³Ė▀ą¦Īó╣½ŲĮĄ─Ęų░l(f©Ī)┴„┴┐Ż¼▀@ę▓╩╣Ą├╠ņžłĄĻõüŠ▀éõūŅ╗∙▒ŠĄ─┴„┴┐▒ŻūCĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼╠įīÜ╠ņžłŽÓ▒╚Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųį┌SKU║═«a(ch©Żn)ŲĘŲĘŅÉ(l©©i)╔ŽĄ─Į^ī”(du©¼)ā×(y©Łu)ä▌(sh©¼)Ż¼▀M(j©¼n)ę╗▓ĮÅŖ(qi©óng)╗»┴╦╔╠╝ęĄ─│╔ķL(zh©Żng)ąį║═ė»└¹─▄┴”ĪŻ╩▄ęµė┌Ė³žSĖ╗Ą─ŲĘŅÉ(l©©i)║═SKUŻ¼╠įīÜ╠ņžłą┬ė├æ¶į┌ŲĮ┼_(t©ói)Ą┌ę╗─ĻĄ─╗©┘M(f©©i)╝sį┌2000į¬ū¾ėęŻ¼3─Ļ║¾┐╔ęįĄĮ6000-7000į¬Ż¼5─Ļ║¾ätį┌1╚f(w©żn)į¬ū¾ėęĪŻĖ³Ė▀Ą─ė├涚│ąį║═ė├æ¶ār(ji©ż)ųĄŻ¼┘xėĶ┴╦╠įīÜ╠ņžłĖ³║├Ą─Ž¹┘M(f©©i)š▀│╔ķL(zh©Żng)Ū·ŠĆŻ¼ę▓Š═▒ŻūC┴╦╔╠╝ęį┌╠įīÜ╠ņžłĖ³║├Ą─│╔ķL(zh©Żng)ąįĪŻ

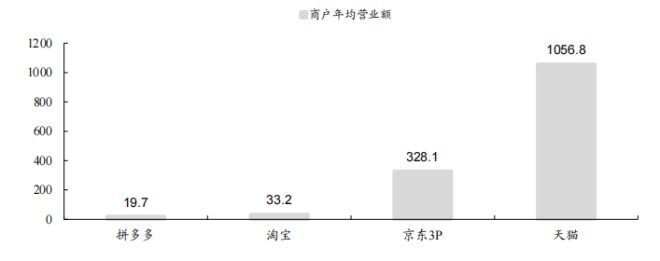

Ė∙ō■(j©┤)¢|ģŪūC╚»Ą─£y(c©©)╦ŃŻ¼2019─Ļ╠ņžł╔╠æ¶─ĻŠ∙ĀI(y©¬ng)śI(y©©)Ņ~ęčĮø(j©®ng)│¼▀^(gu©░)1000╚f(w©żn)į¬Ż¼Š®¢|Ż©3PŻ®×ķ328╚f(w©żn)į¬,╠įīÜ×ķ33╚f(w©żn)į¬Ż¼Č°═¼Ų┌Ų┤ČÓČÓät▓╗ūŃ20╚f(w©żn)į¬ĪŻ╔╠╝ęĀI(y©¬ng)╩š║═ė»└¹╔ŽĄ─┤_Č©ąįŻ¼Ę┤▀^(gu©░)üĒ(l©ói)┤╠╝ż┴╦Ė³ČÓŲĘ┼ŲĘĮ╚ļ±v╠ņžłŻ¼Å─Č°▀M(j©¼n)ę╗▓ĮžSĖ╗┴╦ŲĮ┼_(t©ói)Ą─SKU║═ŲĘ┼ŲŲĘŅÉ(l©©i)ŠžĻćŻ¼Ę┤Ž“ÅŖ(qi©óng)╗»┴╦Ž¹┘M(f©©i)š▀Ą─ŲĘ┼Ųą─ųŪŻ¼╠ß╔²┴╦Ė▀┐═å╬ār(ji©ż)ė├æ¶Ą─┴¶┤µ║═Å═(f©┤)┘Å(g©░u)Ż¼ūŅĮKą╬│╔┴╦ķL(zh©Żng)Ų┌Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪŻ

łD13Ż║Ė„ŲĮ┼_(t©ói)╔╠æ¶ŲĮŠ∙ĀI(y©¬ng)śI(y©©)Ņ~ öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║¢|ģŪūC╚»Īó36ļ┤š¹└Ē

2. ╠ņžłŠ▀ėą╠ß╣®ŠC║ŽĮŌøQĘĮ░ĖĄ──▄┴”

Į³─ĻüĒ(l©ói)Ż¼ļSų°╬ęć°(gu©«)ļŖ╔╠╩ął÷(ch©Żng)Ą─╚šęµ│╔╩ņŻ¼╔╠╝ęĄ─ĘNŅÉ(l©©i)ė·░l(f©Ī)ČÓśė╗»Ż¼▓╗═¼╔╠╝ęį┌▀xō±õN(xi©Īo)╩█Ū■Ą└Ģr(sh©¬)┐╝æ]Ą─ę“╦žę▓▓ó▓╗═Ļ╚½ę╗ų┬Ż¼▀@ĮoļŖ╔╠ŲĮ┼_(t©ói)Ą─ČÓį¬╗»░l(f©Ī)š╣╠ß╣®┴╦┴╝║├Ą─£ž┤▓ĪŻ

ī”(du©¼)ė┌░ū┼ŲŲ¾śI(y©©)Č°čįŻ¼│╔▒Š║═▀M(j©¼n)╚ļķT(m©”n)Öæ╩ŪŲõūŅ×ķ┐┤ųžĄ─ę“╦žŻ¼ę“┤╦Ė³▒Ńę╦Ą─½@┐═│╔▒ŠĪóĖ³║å(ji©Żn)å╬Ą─╚ļ±vęÄ(gu©®)ätĖ³─▄╬³ę²▀@ą®╔╠╝ęĪŻ2015─ĻŲ┤ČÓČÓĄ─ß╚ŲŻ¼×ķ▀@ŅÉ(l©©i)╔╠╝ę╠ß╣®┴╦ÅVķ¤Ą─╬Ķ┼_(t©ói)Ż¼ę▓š²╩Ū╗∙ė┌▀@ĘNęÄ(gu©®)─Ż╔ŽĄ─╝t└¹Ż¼┤┘│╔┴╦Į³─ĻüĒ(l©ói)Ų┤ČÓČÓĄ─Ė▀╦┘öU(ku©░)ÅłŻ╗ī”(du©¼)ė┌ī”(du©¼)ŲĘ┼ŲŲž╣ŌČ╚Īóā╚(n©©i)╚▌▀\(y©┤n)ĀI(y©¬ng)Ė³×ķ┐┤ųžĪóš¹¾wŽÓī”(du©¼)įńŲ┌Ą─╔╠╝ęČ°čįŻ¼ęįČČę¶Īó┐ņ╩ų×ķ┤·▒ĒĄ─ų▒▓źļŖ╔╠╗∙ė┌ÅŖ(qi©óng)┤¾Ą─┴„┴┐╗∙ĄA(ch©│)ĪóŅlĘ▒Ą─ŲĘ┼ŲŲž╣Ō║═ų▒ė^Ą─ā╚(n©©i)╚▌ĘN▓▌Ż¼Ė³╩▄▀@ŅÉ(l©©i)╔╠╝ęĄ─ŪÓ▓AŻ╗Č°ī”(du©¼)ė┌│╔╩ņ╔╠╝ęŻ¼ŲĘ┼Ų╔╠╝ęČ°čįŻ¼Ųõī”(du©¼)Ū■Ą└ąĶŪ¾ę▓Ė³╝ėČÓį¬╗»Ż¼▓╗āH░³└©┴╦║╦ą─Ą─┘u(m©żi)žøįVŪ¾Ż¼┼cų«ŽÓ░ķĄ─ŲĘą¹ĪóÅ═(f©┤)┘Å(g©░u)ĪóĘ█ĮzĮø(j©®ng)ĀI(y©¬ng)Īó╩█║¾Ę■äš(w©┤)ę▓═¼śėųžę¬ĪŻę“┤╦Ż¼ŽÓ▒╚Ųõ╦¹╔╠╝ęŻ¼╦¹éāĖ³┐┤ųžŲĮ┼_(t©ói)Ą─ŠC║ŽĮŌøQĘĮ░Ė─▄┴”Ż¼Č°╠ņžłät╩Ū▀@ŅÉ(l©©i)ŲĮ┼_(t©ói)ŪÓ▓AĄ─ŲĮ┼_(t©ói)ų«ę╗ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼ļSų°╔╠╝ęČÓŲĮ┼_(t©ói)Įø(j©®ng)ĀI(y©¬ng)┌ģä▌(sh©¼)Ą─╔Ņ╗»Ż¼═¼ę╗ŲĘ┼Ųę▓Ģ■(hu©¼)į┌├µī”(du©¼)▓╗═¼įVŪ¾Ģr(sh©¬)▀xō±▓╗═¼Ą─ŲĮ┼_(t©ói)ĪŻ╔╠╝ę═©▀^(gu©░)╚ļ±vČČ궹ĪĄĻŻ¼ė├Č╠ęĢŅl║═ų▒▓źĄ─ą╬╩Įš╣╩Š╔╠ŲĘŻ¼ĮĶų·Č╠ęĢŅlŲĮ┼_(t©ói)Š▐┤¾Ą─┴„┴┐╗∙öĄ(sh©┤)ą╬│╔ĘN▓▌Īó┤“ķ_(k©Īi)╔╠ŲĘų¬├¹Č╚Ż¼īŹ(sh©¬)¼F(xi©żn)▒¼┐Ņ«a(ch©Żn)ŲĘĄ─┤“įņŻ╗═¼Ģr(sh©¬)═©▀^(gu©░)ķ_(k©Īi)įO(sh©©)╠ņžłĪ󊮢|Ųņ┼ץĻžSĖ╗ŲĘŅÉ(l©©i)║═╔╠ŲĘŻ¼īŹ(sh©¬)¼F(xi©żn)ŲĘ┼Ų┤“įņ║═╔²╝ē(j©¬)Ż¼Į©┴óŽ¹┘M(f©©i)š▀Ą─ŲĘ┼Ųą─ųŪŻ¼╠ß╔²╔╠ŲĘå╬ār(ji©ż)║═Å═(f©┤)┘Å(g©░u)┬╩Ż¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)ų„ę¬õN(xi©Īo)╩█╚╬äš(w©┤)║═Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)Ż╗┤╦═ŌŻ¼╔╠╝ęę▓Ģ■(hu©¼)▀xō±į┌Ų┤ČÓČÓĪó╬©ŲĘĢ■(hu©¼)Ą╚ŲĮ┼_(t©ói)īŹ(sh©¬)¼F(xi©żn)╬▓žøŪÕé}(c©Īng)║═Ž┬│┴╩ął÷(ch©Żng)ęÄ(gu©®)─ŻĄ─öU(ku©░)ÅłĪŻ

š╣═¹╬┤üĒ(l©ói)Ż¼╬ęéāšJ(r©©n)×ķŻ¼┐╝æ]ĄĮļŖ╔╠Ū■Ą└į┌╔╠╝ęĮø(j©®ng)ĀI(y©¬ng)ųąĄ─ųžę¬ąį╚šęµ═╣’@Ż¼╔╠╝ęć·└@▓╗═¼ŲĮ┼_(t©ói)▀M(j©¼n)ąą╚½ĘĮ╬╗Ą─Įø(j©®ng)ĀI(y©¬ng)▓╝Šųīó│╔×ķķL(zh©Żng)Ų┌┌ģä▌(sh©¼)ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ļSų°įĮüĒ(l©ói)įĮČÓ╔╠╝ęĄ─ė┐╚ļŻ¼╬ęć°(gu©«)ļŖ╔╠ąąśI(y©©)Ą─┤µ┴┐╗»╠žš„īóĢ■(hu©¼)Ė³╝ė├„’@Ż¼į┌ėąŽ▐Ą─┐šķgųą╚ń║╬īŹ(sh©¬)¼F(xi©żn)│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)īóĢ■(hu©¼)│╔×ķ╔╠╝ęūŅ╗∙▒ŠĄ─įVŪ¾ĪŻ▀@ĘN▒│Š░Ž┬Ż¼ŲĮ┼_(t©ói)╩Ūʱėą─▄┴”╠ß╣®ŠC║ŽĮŌøQĘĮ░ĖĪóÄ═ų·╔╠╝ę┴¶ūĪ┐═æ¶Ż¼īŹ(sh©¬)¼F(xi©żn)Įø(j©®ng)ĀI(y©¬ng)ŪķørĄ─Ė─╔Ų║═Įø(j©®ng)ĀI(y©¬ng)ą¦┬╩Ą─╠ß╔²Ż¼īó│╔×ķ╬┤üĒ(l©ói)╔╠╝ę┐╝▓ņŲĮ┼_(t©ói)Ą─ĻP(gu©Īn)µIę“╦žĪŻ

ŽÓ▒╚Ųõ╦¹Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųŻ¼╠ņžłŠ▀ėąūŅ│╔╩ņĪóŽĄĮy(t©»ng)Ą─▀\(y©┤n)ĀI(y©¬ng)Ę■äš(w©┤)¾wŽĄĪóūŅ═Ļ╔ŲĄ─╗∙ĄA(ch©│)Ę■äš(w©┤)įO(sh©©)╩®║═ūŅĖ▀ą¦Ą─öĄ(sh©┤)ūų╗»▀\(y©┤n)ĀI(y©¬ng)─▄┴”Ż¼į┌╔╠╝ęČÓŲĮ┼_(t©ói)Įø(j©®ng)ĀI(y©¬ng)ŪķørĄ─▒│Š░Ž┬╚į╩ŪūŅų„ꬥ─╔·ęŌŲĮ┼_(t©ói)ĪŻČ°Å─ķL(zh©Żng)▀h(yu©Żn)üĒ(l©ói)┐┤Ż¼├µī”(du©¼)╔╠╝ę┐ņ╦┘öU(ku©░)ÅłĄ─ČÓŠSČ╚ąĶŪ¾Ż¼ŠC║Ž─▄┴”Ė³ÅŖ(qi©óng)Ą─╠ņžłŻ¼īó└^└m(x©┤)ķL(zh©Żng)Ų┌ĘųŽĒąąśI(y©©)ą┬Ė±ŠųŽ┬Ą─į÷ķL(zh©Żng)╝t└¹ĪŻ

3. ╠ņžł?ji©Īn)┌▓╗öÓĖ─▀M(j©¼n)ūį╔Ē─▄┴”▀ģĮń

╚ńŪ░╬─╦∙╩÷Ż¼ļŖ╔╠ŲĮ┼_(t©ói)░l(f©Ī)š╣ų┴Į±Ż¼īŹ(sh©¬)¼F(xi©żn)┘u(m©żi)žøĮ╗ęūęčĮø(j©®ng)▓╗─▄ØMūŃ╔╠╝ęĄ─Įø(j©®ng)ĀI(y©¬ng)įVŪ¾Ż¼ā×(y©Łu)┴╝ĘĆ(w©¦n)Č©Ą─ŲĮ┼_(t©ói)ĀI(y©¬ng)╔╠Łh(hu©ón)Š│Ż¼×ķ╔╠╝ę╠ß╣®┤_Č©ąįĄ─╔·ęŌį÷ķL(zh©Żng)║═└¹ØÖ(r©┤n)┐šķgŻ¼ę▓╩Ū╔╠╝ę┐╝┴┐ļŖ╔╠ŲĮ┼_(t©ói)Ą─ųžę¬ę“╦žų«ę╗ĪŻ

╠įīÜ╠ņžłū„×ķųąć°(gu©«)ūŅ┤¾Ą─╔╠śI(y©©)┴Ń╩█Ū■Ą└Ż¼Į³─ĻüĒ(l©ói)š²į┌═©▀^(gu©░)ų─Ļ╝ė┤¾ī”(du©¼)╔╠╝ęĄ─Ę÷│ų┴”Č╚Ż¼│ų└m(x©┤)ā×(y©Łu)╗»ūį╝║Ą─ĀI(y©¬ng)╔╠Łh(hu©ón)Š│ĪŻ╬ęéāė^▓ņĄĮŻ¼Į±─ĻęįüĒ(l©ói)╠įīÜ╠ņžłßśī”(du©¼)╔╠╝ęĄ─Ę÷│ųš■▓▀ėą20ČÓĒŚ(xi©żng)Ż¼Č°ŪęĖ▓╔wĄ─ĘČć·śOÅVŻ¼▒Š┘|(zh©¼)╔ŽČ╝╩Ū×ķ┴╦ų·┴”ė┌╔╠╝ęĄ─ĮĄ▒Šį÷ą¦Ż¼╠ß╔²Ųõ½@┐═▐D(zhu©Żn)╗»┬╩║═▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Ż¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)╔╠╝ęÅ─Ī░▀\(y©┤n)ĀI(y©¬ng)öĄ(sh©┤)ūųĪ¬Ī¬│╔Į╗öĄ(sh©┤)ūųĪ¬Ī¬╩š╚ļĪ¬Ī¬└¹ØÖ(r©┤n)Ī▒Ą─ķL(zh©Żng)µ£Śl│╔ķL(zh©Żng)┬ĘÅĮĪŻ

ęįĮ±─Ļļp11Ų┌ķg×ķ└²Ż¼╠įīÜ╠ņžłßśī”(du©¼)╔╠╝ęĄ─Ę÷│ųš■▓▀Š═ėą14ĒŚ(xi©żng)Ż¼╔µ╝░ĄĮ┴╦ĮĄ▒ŠĪóį÷ą¦Īóę²┴„Īó╣½ęµĪóŠG╔½Łh(hu©ón)▒ŻĄ╚ČÓéĆ(g©©)ĘĮ├µĪŻ

į┌╠ßą¦ĘĮ├µŻ¼ßśī”(du©¼)ļp╩«ę╗┤¾┤┘Ż¼ą┬░l(f©Ī)▓╝Ą─░ó└’ŗīŗīĪ░╚f(w©żn)ŽÓ┼_(t©ói)Ī▒Ė▓╔wĄ─Įø(j©®ng)ĀI(y©¬ng)─┐ś╦(bi©Īo)ł÷(ch©Żng)Š░│¼▀^(gu©░)30éĆ(g©©)Ż¼ŲĮŠ∙×ķ╔╠╝ę╠ß╔²┴╦20%Ą─Įø(j©®ng)ĀI(y©¬ng)ą¦┬╩ĪŻ

į┌ę²┴„ĘĮ├µŻ¼ßśī”(du©¼)Į±─ĻĄ─ļp11┤¾┤┘Ż¼ŲĮ┼_(t©ói)į┌╠įīÜAPP╩ūĒō(y©©)ą┬į÷┴╦Ī░ų▒▓źĪ▒ę╗╝ē(j©¬)ŅlĄ└Ż¼×ķ╔╠╝ęūį▓ź╠ß╣®Ė³ČÓ├Ō┘M(f©©i)╣½ė“┴„┴┐Ż╗┴Ēę╗ĘĮ├µŻ¼Į±─ĻŲĮ┼_(t©ói)į┌10į┬1╚šåóäė(d©░ng)┴╦╚½ą┬Ą─ļp11ĘN▓▌Ų┌Ż¼×ķ╔╠╝ę┤“įņŪ¦╚f(w©żn)┴┐╝ē(j©¬)ā×(y©Łu)┘|(zh©¼)ā╚(n©©i)╚▌Ż¼┼õ╠ūĘųŽĒ┘Å(g©░u)╬’▄ć(ch©ź)╔²╝ē(j©¬)Ż¼ėąą¦╠ß╔²ĘN▓▌▐D(zhu©Żn)╗»ą¦┬╩ĪŻ

4. ╠ņžł╩Ū╔╠╝ęŲĘ┼Ų╔²╝ē(j©¬)Ą─ų„ę¬Ļ楞

Į³─ĻüĒ(l©ói)Ż¼į┌Ž¹┘M(f©©i)╔²╝ē(j©¬)┤¾│▒Ą─┤▀╗»Ž┬Ż¼ŲĘą¹║═ŲĘ┼Ųą╬Ž¾Ą─śõ(sh©┤)┴ó│╔×ķ╔╠╝ęįĮ░l(f©Ī)┐┤ųžĄ─ę╗Łh(hu©ón)ĪŻ

Å─└Ēšō╔Ž┐┤Ż¼ę╗éĆ(g©©)║├Ą─Ū■Ą└Ż¼æ¬(y©®ng)įō─▄ē“ĮoŲĘ┼Ų╠ß╣®ūŃē“Ą─┐šķgŻ¼ūīŲõ│ų└m(x©┤)▓╗öÓĄ─▒Ē▀_(d©ó)ūį╝║Ą─ār(ji©ż)ųĄų„ÅłŻ¼ÅŖ(qi©óng)╗»Ž¹┘M(f©©i)š▀Ą─ŲĘ┼ŲšJ(r©©n)ų¬Ż¼ūŅĮKą╬│╔└╬╣╠Ą─ŲĘ┼Ųųęš\(ch©”ng)Č╚ĪŻČ°╠ņžłÅ─įO(sh©©)┴óų«│§Š═▓ČūĮĄĮ┴╦╔╠╝ęĄ─▀@ę╗ĀI(y©¬ng)õN(xi©Īo)įVŪ¾Ż¼═©▀^(gu©░)Ė³ć└(y©ón)Ė±Ą─╚ļ±vķT(m©”n)ÖæŻ¼Č©╬╗×ķųąć°(gu©«)Ī░ŲĘ┼ŲŠĆ╔Ž╗»Ī▒Ą─ų„ę¬Ū■Ą└ĪŻ

š²╩Ū╩▄ęµė┌žSĖ╗Ą─SKU║═┴╝║├Ą─┐┌▒«▒ŻūCŻ¼┤¾┤¾ĮĄĄ═┴╦Ž¹┘M(f©©i)š▀ī”(du©¼)╠ņžłŲņ┼ץĻ╔╠ŲĘār(ji©ż)Ė±Ą─├¶ĖąČ╚Ż¼į┌ę╗Č©│╠Č╚╔Ž╠ß╔²┴╦╔╠╝ęĄ─«a(ch©Żn)ŲĘČ©ār(ji©ż)┐šķg║═╚½Ģr(sh©¬)õN(xi©Īo)┴┐Ż¼Ė³└¹ė┌╔╠╝ęŲĘ┼Ųą─ųŪĄ─Į©┴ó║══ŲÅVĪŻ╗∙ė┌┤╦Ż¼Äū║§╦∙ėąŲĘ┼ŲČ╝īó╠ņžłū„×ķŲĘ┼Ųą¹é„║═ą┬ŲĘ░l(f©Ī)ąąĄ─ų„ę¬Ļ楞Ż¼Č°ŲĘ┼Ų▒Š╔ĒėųŠ▀ėąķL(zh©Żng)╬▓╗»ĪóéĆ(g©©)ąį╗»ĪóŽĪ╚▒ąįĄ─╠žš„Ż¼ę“┤╦šl(shu©¬)─▄ū÷ĄĮŲĘ┼ŲĖ³žSĖ╗ĪóéõžøĖ³žSĖ╗Ż¼Š═─▄└╬└╬š╝ō■(j©┤)Ž¹┘M(f©©i)š▀ā×(y©Łu)Č°╚½Ą─ŲĘ┼ŲšJ(r©©n)ų¬ĪŻ

š╣═¹╬┤üĒ(l©ói)Ż¼Ė∙ō■(j©┤)ųąĮūC╚»Ą─ė^³c(di©Żn)Ż¼ī”(du©¼)ś╦(bi©Īo)├└ć°(gu©«)╔╠śI(y©©)░l(f©Ī)š╣Üv╩ĘŻ¼ŲĘ┼Ų╔Ž╠ņžłīŹ(sh©¬)¼F(xi©żn)ŠĆ╔Ž╗»ų«┬Ę▀h(yu©Żn)╬┤ĮY(ji©”)╩°ĪŻų„ꬥ─įŁę“į┌ė┌Ż║├µŽ“Ž¹┘M(f©©i)╔²╝ē(j©¬)ąĶŪ¾Ż¼ŲĘ┼ŲĘĮ▓ó▓╗Ģ■(hu©¼)ÅV╚÷ŠW(w©Żng)Ż¼Č°╩Ūų°┴”┤“įņūŃē“Ą─┘Å(g©░u)┘I(m©Żi)┴”├▄Č╚Ż¼╝»ųą═Č┘YŅ^▓┐Ū■Ą└Ż¼į┌ŠĆŽ┬¾w¼F(xi©żn)×ķ╔╠śI(y©©)³SĮģ^(q©▒)ė“ųžĮ┤“įņĄ─┤¾ą═Ųņ┼ץĻŻ¼Č°ŠĆ╔ŽŠ═╩ŪŅÉ(l©©i)╦Ų╠ņžłŲņ┼ץĻĄ─Ū■Ą└ĪŻ

į┌Ņ^▓┐Ū■Ą└ųąŻ¼ŲĘ┼ŲĘĮ║┴▓╗┴▀Ž¦═Č╚ļŻ¼═¼Ģr(sh©¬)▒Ż│ų╚½ŲĘŅÉ(l©©i)Ą─SKU║═ūŅ┐ņĄ─«a(ch©Żn)ŲĘĖ³ą┬ĪŻ╣®Įoé╚(c©©)Ą─│¼┤¾═Č╚ļĢ■(hu©¼)ĦüĒ(l©ói)ąĶŪ¾Č╦¾w“×(y©żn)Ą─▌^┤¾▓Ņ«ÉŻ¼Å─ȰĦüĒ(l©ói)▌^Ė▀Ą─ROI║═Ų║ą¦Ż¼Č°Ė▀Ų║ą¦ėų─▄▀M(j©¼n)ę╗▓Į└Łäė(d©░ng)ą┬═Č┘YŻ¼ūŅĮKą╬│╔ķL(zh©Żng)Ų┌Ą─┴╝ąį裣h(hu©ón)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)