Ī░═ĄÄ¤Ī▒ąĪ░į═§Ż¼22ÜqĪ░ūxĢ°(sh©▒)└╔Ī▒ł¾(b©żo)├¹Ė█Į╗╦∙

??Į±─Ļļp╩«ę╗Ų┌ķgŻ¼į┌╠ņžłīW(xu©”)┴Ģ(x©¬)ÖC(j©®)░±å╬╔ŽŻ¼ę╗╬╗22ÜqĄ─Ī░└Ž┼¾ėčĪ▒Ī¬Ī¬ūxĢ°(sh©▒)└╔ę▓öD▀M(j©¼n)┴╦Ū░╩«├¹Ż¼╩█ār(ji©ż)īóĮ³5000į¬Ą─īW(xu©”)┴Ģ(x©¬)ŲĮ░Õį┌ę╗▒ŖīW(xu©”)┴Ģ(x©¬)ÖC(j©®)ųą▓ó▓╗│÷▒ŖĪŻ╗žŅÖ▀^(gu©░)╚źŻ¼2004─ĻŻ¼ūxĢ°(sh©▒)└╔╔Ž╩ąĄ┌ę╗┐Ņ³c(di©Żn)ūxÖC(j©®)F4Ż¼«ö(d©Īng)Ģr(sh©¬)Č©ār(ji©ż)į┌560į¬ĪŻĄĮ┴╦2011─ĻŻ¼ūxĢ°(sh©▒)└╔īó«a(ch©Żn)ŲĘÅ─³c(di©Żn)ūxÖC(j©®)╔²╝ē(j©¬)×ķīW(xu©”)┴Ģ(x©¬)ŲĮ░ÕG3Ż¼╩█ār(ji©ż)×ķ1798į¬ĪŻ ▀@├┤ČÓ─ĻŻ¼ūxĢ°(sh©▒)└╔Ą─╚ŁŅ^«a(ch©Żn)ŲĘ╦Ų║§═Ż┴¶į┌┴╦īW(xu©”)┴Ģ(x©¬)ŲĮ░ÕĪŻ

Š═į┌Į±─Ļ4į┬Ż¼ūxĢ°(sh©▒)└╔Ė░Ė█▀fĮ╗šą╣╔Ģ°(sh©▒)Ż¼į┌Ą╚┤²┴╦š¹š¹6éĆ(g©©)į┬║¾Ż¼Ą├ĄĮĄ─ģs╩Ūšą╣╔Ģ°(sh©▒)╩¦ą¦Ą─Ž¹ŽóŻ¼ėąśI(y©©)ā╚(n©©i)╚╦╩┐Ęų╬÷╗“╩ŪĖ█╣╔IPOŲ¾śI(y©©)į÷╝ė║¾īÅ║╦╚▒╩¦╦∙ų┬ĪŻ

11į┬4╚šŻ¼ūxĢ°(sh©▒)└╔į┘┤╬▀fĮ╗šą╣╔Ģ°(sh©▒)Ż¼ą┬į÷┴╦2021─ĻŪ░5éĆ(g©©)į┬Ą─öĄ(sh©┤)ō■(j©┤)ĪŻō■(j©┤)ūŅą┬šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2021─ĻŪ░5éĆ(g©©)į┬ūxĢ°(sh©▒)└╔Ų┌ā╚(n©©i)└¹ØÖ(r©┤n)×ķ2099╚f(w©żn)į¬Ż¼╚ź─Ļ═¼Ų┌×ķ2996╚f(w©żn)į¬Ż¼═¼▒╚Ž┬╗¼30%ĪŻ

ĮžūįūxĢ°(sh©▒)└╔11į┬šą╣╔Ģ°(sh©▒)

Č°į┌7į┬Ę▌Ą─ļp£p▒O(ji©Īn)╣▄š■▓▀│÷┼_(t©ói)║¾Ż¼ČÓ╝ęĮ╠┼ÓÖC(j©®)śŗ(g©░u)╝Ŗ╝Ŗ▐D(zhu©Żn)ą═īżšęą┬│÷┬ĘŻ¼▒ŃČ╝Čó╔Ž┴╦Į╠ė²ė▓╝■▀@ēKĪ░Ę╩╚ŌĪ▒Ż¼▀Ćėą▓╗╔┘╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)ę▓┤└┤└ė¹äė(d©░ng)ĪŻöĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼11.3%Ą─ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ę▌Ņ~š╝▒╚┴ŅūxĢ°(sh©▒)└╔╬╗Šė░±č█Ą┌Č■Ż¼╚╗Č°├µī”(du©¼)Į╠ė²ė▓╝■┘ÉĄ└╔Žė┐¼F(xi©żn)│÷Ą─ą┬└Ž═µ╝ęŻ¼ūxĢ°(sh©▒)└╔ę¬ū°ĘĆ(w©¦n)Į╠ė²ė▓╝■Ą─īÜū∙▓óĘŪęū╩┬ĪŻ

ąĪ░į═§│÷╔ĒŻ¼ūxĢ°(sh©▒)└╔22─ĻķL(zh©Żng)ŪÓ

╗žŅÖūxĢ°(sh©▒)└╔Ą─░l(f©Ī)╝ę╩ĘŻ¼▒Ń─▄┐┤ĄĮę╗éĆ(g©©)╩ņŽżĄ─╔Ēė░Ī¬Ī¬ėąų°Ī░ųąć°(gu©«)░═ĘŲ╠žĪ▒Ņ^ŃĢĄ─═Č┘Y┤¾└ąČ╬ė└ŲĮŻ¼═¼Ģr(sh©¬)ę▓╩ŪąĪ░į═§Ą─äō(chu©żng)╩╝╚╦ĪŻ

1989─ĻŻ¼ūxĢ°(sh©▒)└╔äō(chu©żng)╩╝╚╦ĻÉųŪė┬╝ė╚ļ┴╦«ö(d©Īng)Ģr(sh©¬)āH│╔┴óę╗─ĻĄ─ąĪ░į═§Ż¼į°╚╬┬Ü╩ął÷(ch©Żng)▓┐Ė▒┐éĮø(j©®ng)└ĒŻ¼ęŖ(ji©żn)ūC┴╦│§┤·Ī░ąĪ░į═§Ī▒īW(xu©”)┴Ģ(x©¬)ÖC(j©®)Ą─ß╚ŲŻ¼═¼Ģr(sh©¬)ę▓├╚╔·│÷ī”(du©¼)Į╠ė²ė▓╝■«a(ch©Żn)ŲĘčą░l(f©Ī)Ą─┼d╚żĪŻ

ļxķ_(k©Īi)ąĪ░į═§║¾Ż¼1999─ĻĻÉųŪė┬š²╩Įäō(chu©żng)▐kūxĢ°(sh©▒)└╔ŲĘ┼ŲŻ¼ļS║¾▀Ć└ŁüĒ(l©ói)┴Ēę╗╬╗ąĪ░į═§Ū░═¼╩┬Ūž╩’╣ŌĪŻš²ę“┐┤ĄĮ┴╦╗▒¼Ą─ąĪ░į═§īW(xu©”)┴Ģ(x©¬)ÖC(j©®)ųąØō▓žĄ─╔╠ÖC(j©®)Ż¼Č■╚╦ķ_(k©Īi)╩╝╠ż╔ŽĮ╠ė²ė▓╝■čą░l(f©Ī)Ą─Ą└┬ĘĪŻ

2002─ĻŻ¼├└ć°(gu©«)Leapfrog╣½╦Š╔·«a(ch©Żn)│÷ūŅįń░µ▒ŠĄ─³c(di©Żn)ūxÖC(j©®)Ż¼³c(di©Żn)ūxÖC(j©®)Ė┼─Ņė╔┤╦é„╚ļųąć°(gu©«)ĪŻūxĢ°(sh©▒)└╔╩▄┤╦åó░l(f©Ī)Ż¼į┌2004─Ļ═Ų│÷Ą┌ę╗┤·³c(di©Żn)ūxÖC(j©®)F4║═┴Ēę╗┐ŅīW(xu©”)╔·ļŖ─XP4ĪŻ ▀@ę▓╩Ūć°(gu©«)ā╚(n©©i)Į╠ė²ė▓╝■░l(f©Ī)š╣Ą─ĻP(gu©Īn)µI▐D(zhu©Żn)š█³c(di©Żn)Ż¼īW(xu©”)┴Ģ(x©¬)ÖC(j©®)š²╩ĮĄŪ╔ŽÜv╩Ę╬Ķ┼_(t©ói)Ż¼ųØu╚Ī┤·┴╦ļŖūėį~ĄõĪóÅ═(f©┤)ūxÖC(j©®)Ą─ŅI(l©½ng)▄ŖĄž╬╗ĪŻ

┤╦║¾Ż¼ūxĢ°(sh©▒)└╔Īó▓Į▓ĮĖ▀║═ųZĘĮų█╚²╝ęÖC(j©®)śŗ(g©░u)ŽÓ└^═Ų│÷ūį╝ęĄ─³c(di©Żn)ūxÖC(j©®)╗“?q©▒)W╔·ļŖ─XŻ¼æ{ĮĶŽ┤─XĄ─ļŖęĢÅVĖµŻ¼ūīČÓ╔┘ųąć°(gu©«)╝ę═źĄ─ū└╔ŽČ╝ČÓ┴╦ę╗┼_(t©ói)īW(xu©”)┴Ģ(x©¬)ÖC(j©®)ĪŻō■(j©┤)╣½ķ_(k©Īi)┘Y┴Ž’@╩ŠŻ¼2008─ĻŻ¼³c(di©Żn)ūxÖC(j©®)Ą─õN┴┐ę╗Č╚│¼▀^(gu©░)200╚f(w©żn)┼_(t©ói)Ż¼ŲõųąūxĢ°(sh©▒)└╔Īó▓Į▓ĮĖ▀ĪóųZĘĮų█Īó║├ėøąŪĄ╚ŲĘ┼ŲŻ¼š╝╩ął÷(ch©Żng)┐éõN┴┐Ą─80%ĪŻ

ūxĢ°(sh©▒)└╔ŲĮ░ÕļŖ─XG3

ļSų°ųŪ─▄ļŖūė«a(ch©Żn)ŲĘĄ─Ė³ą┬?li©ón)Q┤·Ż¼īÅĢr(sh©¬)Č╚ä▌(sh©¼)Ą─ūxĢ°(sh©▒)└╔į┌2011─Ļ═Ų│÷Ą┌ę╗┤·G3īW(xu©”)╔·ŲĮ░ÕŻ¼▀@ę▓Ž¾š„ų°ć°(gu©«)ā╚(n©©i)īW(xu©”)┴Ģ(x©¬)ÖC(j©®)š²╩Į╠ż╚ļŲĮ░ÕĢr(sh©¬)┤·ĪŻō■(j©┤)Ū░čž«a(ch©Żn)śI(y©©)蹊┐į║öĄ(sh©┤)ō■(j©┤)Ż¼2017─Ļ-2021─Ļųąć°(gu©«)īW(xu©”)╔·ŲĮ░Õ│÷žø┴┐▓╗öÓ╔Ž╔²Ż¼─ĻÅ═(f©┤)║Žį÷╦┘▀_(d©ó)6.16%ĪŻ

Å─ūŅįńF4³c(di©Żn)ūxÖC(j©®)Ż¼ĄĮ║¾üĒ(l©ói)Ą─G3īW(xu©”)╔·ŲĮ░ÕŻ¼ūxĢ°(sh©▒)└╔ę▓į┌ęŖ(ji©żn)ūCų°ć°(gu©«)ā╚(n©©i)īW(xu©”)┴Ģ(x©¬)ÖC(j©®)ą╬æB(t©żi)Ą─č▌ūāÜv│╠ĪŻ┤╦║¾Ż¼ūxĢ°(sh©▒)└╔▀Ćą┬į÷┴╦ļŖįÆ╩ų▒ĒĪóÆ▀ūx╣PĄ╚Į╠ė²įO(sh©©)éõĪŻ

22ÜqĄ─ūxĢ°(sh©▒)└╔Ż¼æ{ĮĶų°┘uīW(xu©”)┴Ģ(x©¬)ŲĮ░Õ┴óūŃė┌ć°(gu©«)ā╚(n©©i)Į╠ė²ė▓╝■Ą┌Č■Ą─╬╗ų├ĪŻō■(j©┤)ć°(gu©«)╠®ūC╚»čął¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2020─ĻŻ¼ūxĢ°(sh©▒)└╔«a(ch©Żn)ŲĘ│÷žø┴┐┼┼├¹Ą┌Č■Ż¼╩ął÷(ch©Żng)Ę▌Ņ~š╝▒╚×ķ11.3%Ż¼┼c▓Į▓ĮĖ▀Īóā×(y©Łu)īW(xu©”)┼╔š╝ō■(j©┤)Ū░╚²īÜū∙ĪŻ

Ą½Å─šą╣╔Ģ°(sh©▒)üĒ(l©ói)┐┤Ż¼ūxĢ°(sh©▒)└╔─┐Ū░▀Ć▓╗─▄ū÷ĄĮĖ▀šĒ¤o(w©▓)ænĪŻ

└¦ė┌ŲĮ░ÕŻ¼Ī░į┌ŠĆĮ╠ė²Ī▒░µłD═žš╣┐░æn

į┌ĀI(y©¬ng)╩šüĒ(l©ói)į┤╔ŽŻ¼ūxĢ°(sh©▒)└╔ūŅ┤¾╩š╚ļžĢ½I(xi©żn)Č╝üĒ(l©ói)ūįė┌ŲĮ░ÕįO(sh©©)éõĄ─õN╩█ĪŻ

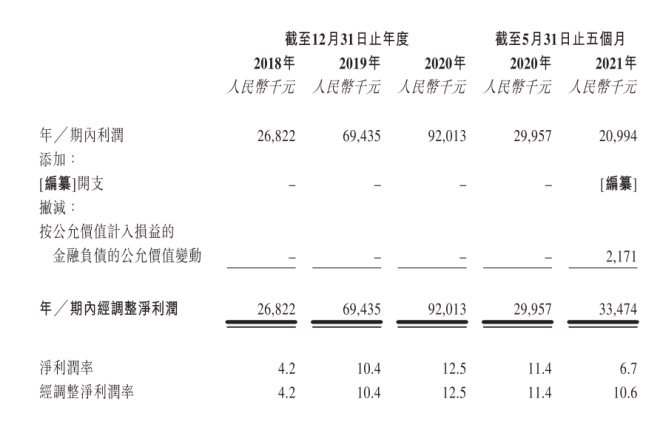

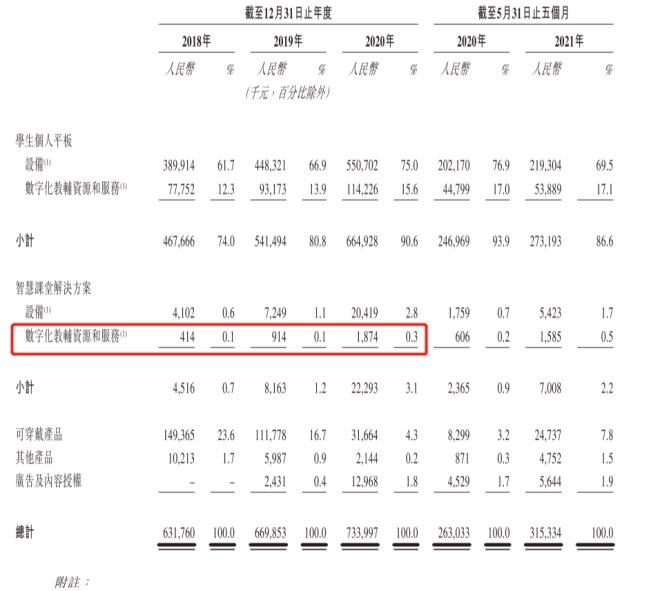

ō■(j©┤)šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2018─Ļų┴2020─Ļ╚²─ĻŲ┌ķgŻ¼ūxĢ°(sh©▒)└╔ĀI(y©¬ng)╩šīŹ(sh©¬)¼F(xi©żn)ų─Ļį÷ķL(zh©Żng)Ż¼Ęųäe×ķ6.32ā|į¬Īó6.69ā|į¬Īó7.34ā|į¬ĪŻČ°ŲõųąĀI(y©¬ng)╩šĄ─ūŅ┤¾śŗ(g©░u)│╔▓┐ĘųČ╝üĒ(l©ói)ūįė┌īW(xu©”)╔·ŲĮ░ÕįO(sh©©)éõŻ¼╚²─Ļā╚(n©©i)ė╔3.89ā|į¬į÷ķL(zh©Żng)ų┴5.5ā|į¬Ż¼2020─Ļ▀@▓┐ĘųĀI(y©¬ng)╩šš╝▒╚ęčĮø(j©®ng)Ė▀▀_(d©ó)75%ĪŻ

┴Ēę╗ĘĮ├µŻ¼ūxĢ°(sh©▒)└╔Į³Äū─Ļčą░l(f©Ī)Ą─┐╔┤®┤„«a(ch©Żn)ŲĘŻ¼ĀI(y©¬ng)╩šų─Ļ▀f£pŻ¼╩ął÷(ch©Żng)įÆšZ(y©│)ÖÓ(qu©ón)ųØu┌ģ╚§ĪŻÅ─ūŅą┬5éĆ(g©©)į┬Ą─ŲĮ░ÕĀI(y©¬ng)╩š69%š╝▒╚┐╔ęįŅA(y©┤)£y(c©©)Ż¼Į±─Ļ╚įĢ■(hu©¼)│╩¼F(xi©żn)ŲĮ░Õę╗ų”¬Ü(d©▓)┤¾Ą─æB(t©żi)ä▌(sh©¼)ĪŻ ūxĢ°(sh©▒)└╔▀^(gu©░)Č╚ę└┘ćŲĮ░ÕśI(y©©)äš(w©┤)Ż¼ų┬╩╣?f©żn)I╩šśI(y©©)äš(w©┤)ć└(y©ón)ųžĪ░Ų½┐ŲĪ▒Ż¼╗“?y©żn)ķŲõ┴¶Ž┬ļ[╗╝ĪŻ

Č°ū„×ķūxĢ°(sh©▒)└╔Ą─╚ŁŅ^«a(ch©Żn)ŲĘŻ¼┤¾ČÓöĄ(sh©┤)ŲĮ░ÕĄ─õN╩█Č╝╩Ū═©▀^(gu©░)ŠĆŽ┬Įø(j©®ng)õN╔╠ĪŻō■(j©┤)ūxĢ°(sh©▒)└╔╣┘ŠW(w©Żng)öĄ(sh©┤)ō■(j©┤)Ż¼─┐Ū░ęčĮø(j©®ng)║×╝s93├¹ŠĆŽ┬Įø(j©®ng)õN╔╠Ż¼ōĒėąķTĄĻ┐éėŗ(j©¼)3793╝ęĪŻ║▄ČÓīW(xu©”)ąŻĘĮ├µĄ─śI(y©©)äš(w©┤)ų▒Įėī”(du©¼)Įė╚╦Č╝į┌Įø(j©®ng)õN╔╠╩ų└’Ż¼ō■(j©┤)šą╣╔Ģ°(sh©▒)┼¹┬ČŻ¼2020─ĻüĒ(l©ói)ūįė┌ŠĆŽ┬Įø(j©®ng)õN╔╠Ą─╩š╚ļžĢ½I(xi©żn)š╝▒╚×ķ85%Ż¼ūxĢ°(sh©▒)└╔Ą─śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)─┐Ū░▀Ćļx▓╗ķ_(k©Īi)ŠĆŽ┬Įø(j©®ng)õN╔╠ĪŻ

░čų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Į╗ĮoĮø(j©®ng)õN╔╠─Ū├┤Å─ųą½@Ą├└¹ØÖ(r©┤n)ę▓Š═ūį╚╗ūā╔┘┴╦Ż¼─┐Ū░ŠĆŽ┬Ū■Ą└Ą─├½└¹┬╩į┌25%Ż¼Č°ūįĀI(y©¬ng)ŠW(w©Żng)Įj(lu©░)ŲĮ┼_(t©ói)┐╔ęį▀_(d©ó)ĄĮ56%ĪŻę“?y©żn)ķŠĆŽ┬Įø(j©®ng)õN╔╠╩Ū¬Ü(d©▓)┴ó╣▄└ĒśI(y©©)äš(w©┤)Ż¼▓╗╩▄ĄĮūxĢ°(sh©▒)└╔ĘĮ├µĄ─╣▄┐žŻ¼ę▓┐╔─▄│÷¼F(xi©żn)Įø(j©®ng)ĀI(y©¬ng)▓╗╔ŲŪķørŻ¼Č°įņ│╔ŲĘ┼Ųą╬Ž¾Ą─žō(f©┤)├µė░ĒæĪŻ

ę▓š²╩ŪęŌūR(sh©¬)ĄĮ┴╦ūį╔ĒśI(y©©)äš(w©┤)ĮY(ji©”)śŗ(g©░u)Ą─▓╗ŲĮ║ŌŻ¼ūxĢ°(sh©▒)└╔ćLįć═žš╣į┌ŠĆĮ╠ė²░µłDĪŻ

ūxĢ°(sh©▒)└╔COOÓćĄŪ▌xį°šf(shu©Ł)Ż║Ī░ė▓╝■╔Žą▐ą▐ča(b©│)ča(b©│)ø](m©”i)╩▓├┤ęŌ┴xŻ¼ų╗ėąū÷ā╚(n©©i)╚▌▓┼─▄¤o(w©▓)ĖF¤o(w©▓)▒MĪŻĪ▒2017─ĻŻ¼ūxĢ°(sh©▒)└╔ĮMĮ©Į╠ė²čąŠ┐į║Ż¼▀M(j©¼n)ąąĪ░ā╚(n©©i)╚▌+ė▓╝■Ī▒ĘĮŽ“Ą─śI(y©©)äš(w©┤)═žš╣Ż¼īó¼F(xi©żn)ėąĄ─ė▓╝■ė├æ¶▐D(zhu©Żn)╗»│╔ā╚(n©©i)╚▌ė├æ¶Ż¼ķ_(k©Īi)╩╝═Ų│÷ļpĤų▒▓źšn╠├┼cųŪ╗█šn╠├Ż¼▀M(j©¼n)▄ŖK-12į┌ŠĆĮ╠ė²ŅI(l©½ng)ė“ĪŻ

ūxĢ°(sh©▒)└╔Ą─ę░ą─▓╗ąĪŻ¼╦³ĘQ╣½╦Š╬┤üĒ(l©ói)─┐ś╦(bi©Īo)╩Ū│╔×ķ┤¾╝ęą┼┘ćĄ─K-12į┌ŠĆę╗¾w╗»Į╠ė²Ę■äš(w©┤)╣®žø╔╠ĪŻĄ½ą┬śI(y©©)äš(w©┤)▀Ć╠Äė┌┼dŲļAČ╬Ż¼ūxĢ°(sh©▒)└╔▒ŃėŁüĒ(l©ói)┴╦ļp£pš■▓▀Ž┬į┌ŠĆĮ╠ė²Ą─Ą┌ę╗éĆ(g©©)║«Č¼ĪŻ

ĮžūįūxĢ°(sh©▒)└╔11į┬šą╣╔Ģ°(sh©▒)

Å─šą╣╔Ģ°(sh©▒)Ą─öĄ(sh©┤)ō■(j©┤)ųą▒Ń┐╔ęŖ(ji©żn)ę╗░▀Ż¼2018─Ļų┴2020─ĻŻ¼▀@╚²─ĻųąųŪ─▄šn╠├ĮŌøQĘĮ░ĖųąĄ─ā╚(n©©i)╚▌ĀI(y©¬ng)╩šš╝▒╚Ęųäe×ķ0.1%Īó0.1%║═0.3%Ż¼╩š╚ļš╝▒╚▀h(yu©Żn)▀h(yu©Żn)Ą═ė┌ŲĮ░ÕśI(y©©)äš(w©┤)ĪŻļm╚╗ĀI(y©¬ng)╩šų─Ļį÷ķL(zh©Żng)Ż¼Ą½į┌ūŅÅŖ(qi©óng)▒O(ji©Īn)╣▄Ž┬Ż¼ūxĢ°(sh©▒)└╔░µłDĄ─═žš╣ų«┬ĘŠ═’@Ą├ėąą®╩°╩ų╩°─_┴╦ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼ÅŖ(qi©óng)▒O(ji©Īn)╣▄┤┘╩╣īW(xu©”)╔·šn═Ō▌oī¦(d©Żo)Ą─Łh(hu©ón)Š│ė╔ąŻ═ŌÖC(j©®)śŗ(g©░u)▐D(zhu©Żn)ų┴ąŻā╚(n©©i)╗“╩Ū╝ęųąŻ¼ę²░l(f©Ī)ą┬ę╗▓©ī”(du©¼)Į╠ė²ė▓╝■Ą─ąĶŪ¾¤ß│▒ĪŻ▓╗╔┘ąßĄĮ╔╠ÖC(j©®)Ą─ÅS╔╠ę╗Ž┬ūėė┐╚ļĮ╠ė²ė▓╝■Ą─┘ÉĄ└Ż¼Ųõųą▀Ć▓╗Ę”╚A×ķĪóūų╣Ø(ji©”)╠°äė(d©░ng)Ą╚╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)Ż¼ę¬╚ń║╬æ¬(y©®ng)ĖČĖ╣▒│╩▄ö│Ą─Šų├µŻ¼▀@ī”(du©¼)ūxĢ°(sh©▒)└╔üĒ(l©ói)šf(shu©Ł)╩ŪŠ▐┤¾Ą─┐╝“×(y©żn)ĪŻ

╚║└ŪŁh(hu©ón)╦┼Ą─Į╠ė²ė▓╝■┘ÉĄ└

Į╠ė²ė▓╝■▀@ēKĪ░Ę╩╚ŌĪ▒▒╗Čó╔Ž┴╦ĪŻ

Ė∙ō■(j©┤)░¼╚ū╔įāöĄ(sh©┤)ō■(j©┤)Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2024─Ļųąć°(gu©«)Į╠ė²ųŪ─▄ė▓╝■╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)953ā|į¬Ż¼Č°Į³Äū─Ļ╣żą┼▓┐║═Į╠ė²▓┐ŽÓ└^░l(f©Ī)▓╝Ą─ŽÓĻP(gu©Īn)╬─╝■ųąŻ¼ī”(du©¼)ė┌╠ß╔²Į╠ė²ųŪ─▄╗»Ą─═Ųäė(d©░ng)▀M(j©¼n)│╠▓╗öÓ╝ė┐ņĪŻš■▓▀┼c┴╝║├╩ął÷(ch©Żng)Ū░Š░Ą─ļpųžų·═ŲŽ┬Ż¼Į╠ė²ė▓╝■┘ÉĄ└ūāĄ├╚šęµ╗¤ßĪŻ

Č°ūxĢ°(sh©▒)└╔ūį╔ĒĄ─ūo(h©┤)│Ū║ė▀Ć▓╗ē“╔ŅŻ¼ŲĮ░Õū„×ķų„═Ų«a(ch©Żn)ŲĘā×(y©Łu)ä▌(sh©¼)▓╗ē“’@ų°ĪŻ

╩ą├µ╔ŽĄ─īW(xu©”)╔·ŲĮ░Õ═¼┘|(zh©¼)╗»å¢(w©©n)Ņ}ć└(y©ón)ųžŻ¼į┌Ų┴─╗┤¾ąĪ╔Ž╝»ųąį┌8-10┤ńŻ¼ė|├■Ų┴═Ōą╬╔Žø](m©”i)ėą╠½┤¾Ą─ģ^(q©▒)äeĪŻį┌CPU╠Ä└ĒŲ„║═▀\(y©┤n)ąąā╚(n©©i)┤µ╔Žę▓╝»ųąį┌╦─║╦╠Ä└ĒŲ„Īó8G▀\(y©┤n)ąąā╚(n©©i)┤µĄ─ś╦(bi©Īo)£╩(zh©│n)ĪŻČ°īW(xu©”)┴Ģ(x©¬)▄ø╝■ĘĮ├µŻ¼Ė„╝ęŲĮ░ÕĮ╠ė²┘Yį┤╔Žģ^(q©▒)ĘųČ╚▓╗ē“Ż¼├¹ąŻĮ╠īW(xu©”)ęĢŅl║═ÖÓ(qu©ón)═■Į╠▌o┘Y┴ŽĄ─┘Yį┤╣▓ŽĒ║▄┤¾│╠Č╚ĮĄĄ═┴╦«a(ch©Żn)ŲĘĄ─║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼╩ŻŽ┬Ą─ę▓ų╗ėąār(ji©ż)Ė±▓Ņ«ÉĪŻ

▀@ī”(du©¼)ė┌║¾╚ļŠųĄ─╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)ät╩ŪéĆ(g©©)ÖC(j©®)ė÷Ż¼2020─Ļ4į┬Ż¼╚A×ķ░l(f©Ī)▓╝┴╦ę╗┐Ņų„═ŲīW(xu©”)┴Ģ(x©¬)Č©╬╗Ą─ŲĮ░ÕļŖ─XMatePadŻ¼čĖ╦┘╩š½@ę╗▓©╝ęķL(zh©Żng)┼cīW(xu©”)╔·Ę█Įz╚║¾wĪŻ└Ž┼Ų═µ╝ęūxĢ°(sh©▒)└╔ī”(du©¼)╔Žėąų°²ŗ┤¾öĄ(sh©┤)┤aė├æ¶╚║¾wĄ─ą┬Ģx▀x╩ųŻ¼ėų╩Ūā╔╝ęĪ░ė▓īŹ(sh©¬)┴”Ī▒Ą─Į╗õhĪŻ

┴Ēę╗▀ģŻ¼ųŪ─▄Į╠ė²ė▓╝■«a(ch©Żn)ŲĘš²į┌ėŁüĒ(l©ói)ą┬äė(d©░ng)Ž“Ż║ųŪ─▄īW(xu©”)┴Ģ(x©¬)¤¶│╔×ķĮ╠ė²ė▓╝■Ī░ą┬īÖĪ▒ĪŻ ō■(j©┤)IDCöĄ(sh©┤)ō■(j©┤)Ż¼2020─ĻĄ┌╚²╝ŠČ╚īW(xu©”)╔·ŲĮ░ÕĄ─╩ął÷(ch©Żng)│÷žø┴┐Ž┬╗¼22.1%Ż¼Č°īW(xu©”)┴Ģ(x©¬)¤¶āHė├ę╗─Ļā╚(n©©i)▒Ń▄Q╔Ēė├æ¶ØB═Ė┬╩║═╩╣ė├┬╩Ą─Ą┌Č■Ą─Ąž╬╗Ż¼š²į┌│╔×ķą┬Ą─į÷ķL(zh©Żng)³c(di©Żn)ĪŻ

2020─Ļ10į┬Ż¼ūų╣Ø(ji©”)╠°äė(d©░ng)ŲņŽ┬ŲĘ┼Ų═Ų│÷Ī░┤¾┴”ųŪ─▄īW(xu©”)┴Ģ(x©¬)¤¶Ī▒Ż¼─▄ē“?q©▒)Ź¼F(xi©żn)Öz▓ķū„śI(y©©)Īóų▒▓źųvŅ}Ą╚ČÓ╣”─▄Ż¼┼cīW(xu©”)╔·ŲĮ░ÕĄ─╩╣ė├ł÷(ch©Żng)Š░│÷¼F(xi©żn)ųž║ŽĪŻļS║¾╬ÕéĆ(g©©)į┬ā╚(n©©i)Ż¼“vėŹĪó░ó└’Ą╚Ų¾śI(y©©)ę▓ŽÓ└^═Ų│÷ųŪ─▄īW(xu©”)┴Ģ(x©¬)¤¶ĪŻ

│²┴╦īW(xu©”)┴Ģ(x©¬)¤¶ęį═ŌŻ¼ųŪ─▄īæ(xi©¦)ūų░ÕĪóÕe(cu©░)ūų┤“ėĪÖC(j©®)ĪóÆ▀ūx╣PĄ╚Į╠ė²ė▓╝■░┘╗©²RĘ┼Ż¼ Č°ŽÓ▌^ų«Ž┬ūxĢ°(sh©▒)└╔ė▓╝■«a(ch©Żn)ŲĘĖ³ą┬╦┘Č╚▀Ć╩Ū┬²┴╦ą®ĪŻ ╣┘ŠW(w©Żng)’@╩ŠŻ¼─┐Ū░ūxĢ°(sh©▒)└╔ŲņŽ┬╣▓āHėą4éĆ(g©©)«a(ch©Żn)ŲĘŲĘŅÉŻ¼ų„ę¬▒Ē¼F(xi©żn)į┌čą░l(f©Ī)═Č╚ļš╝▒╚▓╗Ė▀ĪŻšą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2020─ĻūxĢ°(sh©▒)└╔čą░l(f©Ī)ķ_(k©Īi)ų¦×ķ3021╚f(w©żn)Ż¼ų¦│÷š╝▒╚×ķ4.1%Ż¼═¼▒╚╔Žę╗─Ļ£p╔┘1.3%ĪŻ

░ķļSų°AI╝╝ąg(sh©┤)Ą─Ą³┤·Ė³ą┬Ż¼įĮüĒ(l©ói)įĮČÓ┐Ų╝╝Ų¾śI(y©©)╔µūŃĮ╠ė²ė▓╝■ŅI(l©½ng)ė“Ż¼ę└┐┐čą░l(f©Ī)ā×(y©Łu)ä▌(sh©¼)ą╬│╔┴╦ūį╔ĒĄ─║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻČ°├µī”(du©¼)ų„ĀI(y©¬ng)ĮY(ji©”)śŗ(g©░u)å╬ę╗Īó«a(ch©Żn)ŲĘā×(y©Łu)ä▌(sh©¼)▓╗├„’@Īóčą░l(f©Ī)ā×(y©Łu)ä▌(sh©¼)▓╗═╗│÷Ą╚å¢(w©©n)Ņ}Ą─ūxĢ°(sh©▒)└╔Ż¼į┌Ž┬ę╗éĆ(g©©)ųŪ─▄Į╠ė²ė▓╝■Ą─ą┬’L(f©źng)Ž“ĄĮüĒ(l©ói)ų«ļHŻ¼▀ĆĢ■(hu©¼)═Ż┴¶į┌įŁĄžå߯┐ūxĢ°(sh©▒)└╔─▄ʱūźūĪ▀@┤╬IPOÖC(j©®)Ģ■(hu©¼)Ż¼īżšęą┬Ą─▓Ņ«É╗»Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ż¼▀Ćėą┤²Ģr(sh©¬)ķgĄ─“×(y©żn)ūCĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)