╚A├ūĄ─Ī░├ō├ū║¾▀z░YĪ▒

éõ╩▄▓Ü─┐Ą─ąĪ├ūŽĄ╔Ž╩ą╣½╦ŠŻ¼ę▓╩Ūę╗ų▒šfĪ░├ōļxąĪ├ūę▓ę¬╗ŅĄ├║▄║├Ī▒Ą─╚A├ūŻ¼ū“╠ņ░l▓╝┴╦2021─ĻĄ┌╚²╝ŠČ╚žöł¾ĪŻ

11į┬16╚š╝~Į╗╦∙ķ_╩ąŪ░Ż¼2021─ĻĄ┌╚²╝ŠČ╚žöł¾▒╗╚A├ūŪ─╚╗ķgÆņĄĮ═Č┘Yš▀ĻPŽĄŠWĒō╔ŽĪŻžöł¾’@╩ŠŻ¼▒Š╝ŠČ╚╚A├ū╣½╦ŠĀI╩š×ķ╚╦├±Ä┼16ā|į¬Ż©╝s║Ž2.49ā|├└į¬Ż®Ż╗░┤šš├└ć°═©ė├Ģ■ėŗ£╩ätŻ¼├┐╣╔öé▒Īā¶╩šęµ×ķ╚╦├±Ä┼0.19į¬Ż©╝s║Ž0.03├└į¬Ż®Ż╗├┐╣╔ADSā¶└¹ØÖ×ķ0.74į¬Ż©╝s║Ž0.11├└į¬Ż¼├┐╣╔ADSŽÓ«öė┌4╣╔Ųš═©╣╔Ż®ĪŻ

į┌╔į║¾Ą─ą¹é„ĖÕųąŻ¼╚A├ū┐Ų╝╝ų°ųžųĖ│÷2021─ĻŪ░╚²╝ŠČ╚Ą─┐éĀI╩š×ķ45.89ā|į¬╚╦├±Ä┼Ż©╝s║Ž7.12ā|├└į¬Ż®Ż¼▌^╚ź─Ļ═¼Ų┌Ą─44.61ā|į¬Ż©╝s║Ž6.57ā|├└į¬Ż®ėąąĪĘ∙į÷ķLĪŻ

ī”┤╦Ż¼╚A├ū┐Ų╝╝äō╩╝╚╦ĪóČŁ╩┬ķL╝µCEO³S═¶▒Ē╩ŠŻ¼╚²╝ŠČ╚╚A├ū┐Ų╝╝ŲņŽ┬ūįėąŲĘ┼Ų▒Ē¼F═╗│÷Ż¼Ī░▒M╣▄╚½Ū“ąįĄ─╣®æ¬µ£║═ąŠŲ¼Č╠╚▒ĮoČÓöĄ╣½╦ŠÄ¦üĒ┴╦Š▐┤¾Ą─╠¶æŻ¼Ą½╬ęéāį┌Ą┌╚²╝ŠČ╚╚į╚╗▀_ĄĮ┴╦ŅAŲ┌Ż¼ūįėąŲĘ┼ŲAmazfit║═Zepp│÷žø┴┐īŹ¼F┴╦89%Ą─═¼▒╚┤¾Ę∙į÷ķLŻ¼▀@▒Ē├„╬ęéāĄ─ŲĘ┼Ųį┌╚½Ū“ĘČć·ā╚└^└m▒Ż│ųöUÅłä▌Ņ^ĪŻĪ▒

žöł¾’@╩ŠŻ¼į┌Į±─ĻŪ░Š┼éĆį┬╚A├ū┐Ų╝╝│÷žø┴┐╣▓2780╚f┼_Ż¼ŲõųąūįėąŲĘ┼Ų│²┴╦│÷žø┴┐į÷ķL═ŌŻ¼Ą┌╚²╝ŠČ╚╩š╚ļ▀Ćį÷ķL38%ĪŻį┌║Ż═ŌĘĮ├µŻ¼Į±─ĻĄ┌╚²╝ŠČ╚║Ż═Ō│÷žøš╝▒╚61.8%Ż¼ŲõųąÜWų▐╩ął÷▒Ē¼F│÷▓╩Ż¼į┌ęŌ┤¾└¹│╔╚╦ųŪ─▄╩ų▒Ē╩ąš╝┬╩Ą┌ę╗Ż¼Ą┬ć°Ą┌╚²╝ŠČ╚│÷žø┴┐į÷ķL│¼150%ĪŻ

▀@│╔×ķš¹éĆžöł¾ųą╬©ę╗Ą─┴┴³cĪŻ

╚╗Č°Ż¼╚ń╣¹å╬┐┤╚²╝ŠČ╚žöł¾öĄō■Ż¼═¼Ų┌ī”▒╚Ą─Ūķørūī╚A├ū┐Ų╝╝Ą─å¢Ņ}’@┬ČĄ├ĘŪ│Ż├„’@ĪŻ

1

╚A├ū╚įį┌Ļć═┤ųą

īŹļH╔ŽŻ¼å╬┐┤╚²╝Šł¾Ż¼╚A├ūėąą®öĄō■ęč│╩¼F│÷╣½╦Š▓╗╠½└ĒŽļĄ─ĮøĀIĀŅæBĪŻ

žöł¾’@╩ŠŻ¼2021Ą┌╚²╝ŠČ╚Ż¼╚A├ū┐Ų╝╝ĀI╩š×ķ16ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ28.1%Ż¼«aŲĘ│÷žø┴┐ę▓Å─╚ź─Ļ═¼Ų┌Ą─1590╚f┼_Ž┬ĮĄų┴990╚f┼_Ż¼═¼▒╚Ž┬ĮĄ37.7%Ż╗ā¶└¹ØÖätÅ─╚ź─Ļ═¼Ų┌Ą─8110╚fį¬Ž┬ĮĄų┴4930╚fį¬Ż¼═¼▒╚Ž┬ĮĄ39.2%ĪŻ

Č°▀@▀Ć╩Ūį┌╚A├ūūįėąŲĘ┼Ų│÷žø┴┐┤¾į÷89%Ą─╗∙ĄAų«╔Ž«a╔·Ą─öĄō■Ż¼«ö╚╗Ż¼╚A├ūĄ─äō╩╝╚╦ĪóČŁ╩┬ķL╝µCEO³S═¶į°į┌ļŖįÆĢ■ųą│ąšJŻ¼▀@éĆ╝ŠČ╚╩š╚ļ║═└¹ØÖŽ┬ĮĄ├„’@Ż¼ų„ę¬įŁę“╩Ūė╔╚A├ū┐Ų╝╝┤·╣żĄ─ąĪ├ū╩ųŁhĄ╚┐╔┤®┤„«aŲĘ│÷žø┴┐═¼▒╚Ž┬ĮĄ45.3%╦∙ų┬ĪŻ

╚¶░č▀@ā╔éĆöĄūųĘ┼į┌ę╗Ų┐┤Ż¼ļ[ļ[╝s╝sĖĪ¼F│÷Ą─ę╗éĆųžę¬å¢Ņ}Ż¼Š═╩Ū──┼┬2015─Ļķ_╩╝╚A├ūŠ═åóäė┴╦Ī░├ōļxąĪ├ūĪ▒Ą─▀M│╠Ż¼Ą½ĄĮ¼Fį┌×ķų╣▀@éĆ▀M│╠ę└╚╗ø]ėą═ĻĮYŻ¼╚A├ū▀Ć╠Äė┌Ė·ąĪ├ū╚¶╝┤╚¶ļxĄ─Ļć═┤ų«ųąĪŻ

Å──│ĘNęŌ┴x╔ŽųvŻ¼╚A├ūĮ±─Ļ╚²╝ŠČ╚žöł¾Ą─╬©ę╗┴┴³c╩ŪūįėąŲĘ┼Ų│÷žø┤¾į÷89%Ż¼Ą½ŽÓ▒╚╚ź─Ļ╚²╝ŠČ╚Ą─╩š╚ļ║═└¹ØÖĮĄĄ═Ę∙Č╚▌^┤¾Ż¼Šė╚╗╩Ūę“×ķąĪ├ū▀@▀ģĄ─ėåå╬£p╔┘45.3%ī¦ų┬Ą─ĪŻ

▀@▒│║¾╩ŪʱęŌ╬Čų°Ż¼╝┤╩╣╚A├ūūįėąŲĘ┼ŲĄ─│÷žø┴┐┤¾į÷89%Ż¼ę▓¤oĘ©Ė·ąĪ├ūėåå╬£p╔┘45.3%Ą─öĄ┴┐Ę┼į┌═¼ę╗éĆ┴┐╝ē╔Ž▒╚▌^ĪŻ

╩┬īŹ╔ŽŻ¼╚A├ūį┌┤“įņūįų„ŲĘ┼Ų╔Ž┐╔ų^╩ŪŅH┘Mą─č¬Ī¬Ī¬2015─ĻŻ¼╚A├ū═Ų│÷ūįėąŲĘ┼ŲAmazfitŻ¼2018─Ļ╩š┘ÅųŪ─▄┤®┤„ŲĘ┼ŲZeppĄ─║╦ą─┘Y«aŻ¼śõ┴ó×ķ┴Ēę╗ūįėąŲĘ┼ŲŻ╗ļS║¾ėųŽÓ└^═Ų│÷³S╔ĮŽĄ┴ąūįčą┐╔┤®┤„įOéõąŠŲ¼ęį╝░ķ_Ę┼ŲĮ┼_Zepp OSŻ¼┤Ņ▌dė┌Amazfit GT3Ą╚ųŪ─▄┤®┤„«aŲĘ╔ŽĪŻ

Ą½å¢Ņ}╩ŪŻ¼į┌ĖČ│÷┴╦▀@├┤ČÓ┼¼┴”║¾Ż¼╚A├ūĄ─╩š╚ļų„¾wüĒį┤ę└╚╗╩ŪąĪ├ūĄ─┤·╣żėåå╬ĪŻų╗▓╗▀^ļSų°ūįėąŲĘ┼ŲĄ─═Ų│÷Ż¼ąĪ├ūĄ─┤·╣żėåå╬į┌╚A├ū│÷žø┴┐Ą─┐éöĄųąš╝▒╚ų─ĻŽ┬ĮĄĪŻ╚╗Č°Ż¼─┐Ū░ąĪ├ūėåå╬Ž¹╩¦Ą─Ę▌Ņ~Ż¼ūįėąŲĘ┼Ųģs▀ĆĮė▓╗ŲüĒĪŻ

┤╦═ŌŻ¼╚A├ūūŅą┬žöł¾╔ŽĄ─Äņ┤µŪķørę▓ūī╚╦ŅH×ķ┘MĮŌĪŻ

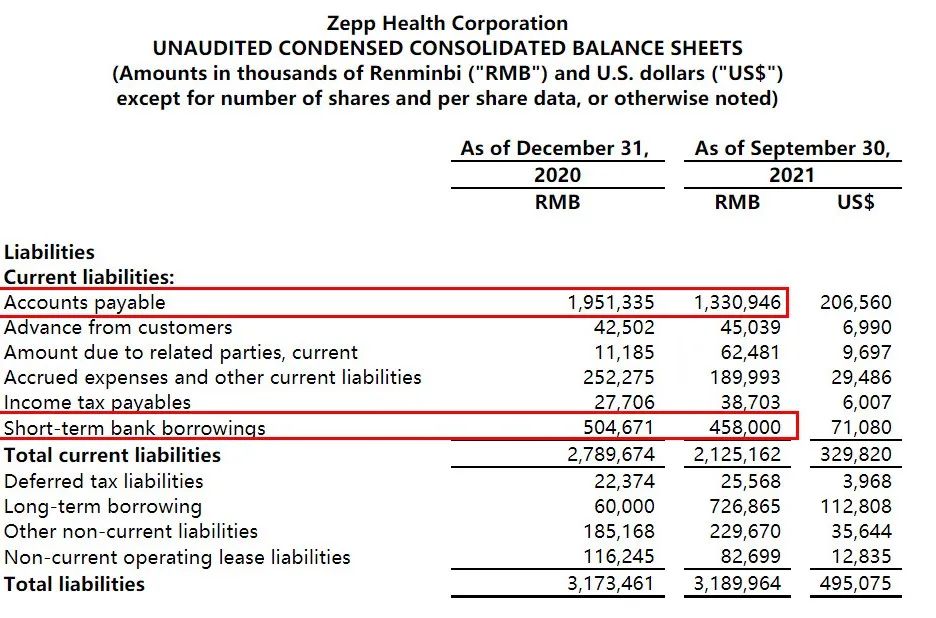

žöł¾öĄō■’@╩ŠŻ¼2020─Ļ12į┬31╚šŻ¼╚A├ū┐Ų╝╝Ą─Äņ┤µārųĄ╩Ū12.17ā|į¬Ż¼Č°į┌Į±─Ļ╚²éĆ╝ŠČ╚ĮY╩°║¾Ż¼╚A├ū╩ų╔ŽĄ─Äņ┤µ▓╗ĮĄĘ┤į÷Ż¼ūā│╔┴╦12.71ā|į¬ĪŻ│²╚ź─ĻČ╚Ą─Äņ┤µš█ōp▒╚└²Ż¼▀@Š═▒Ē├„╚A├ū╚ź─ĻĄ─Äņ┤µ▓óø]ėąŽ¹╗»Ż¼Į±─ĻŪ░╚²╝ŠČ╚ę└╚╗ėą┴╦▓┐Ęųį÷ķLĪŻ

ė╔ė┌ąĪ├ūĄ─ėåå╬╩Ū┤·╣ż─Ż╩ĮŻ¼ę▓Š═╩ŪĪ░ėåå╬ėąČÓ╔┘Ż¼Š═░lČÓ╔┘Ī▒Ż¼▓╗┐╔─▄«a╔·Äņ┤µŻ¼▀@ę▓Š═ęŌ╬Čų°«öŽ┬╦∙ėąĄ─Äņ┤µ╚½╩ŪūįėąŲĘ┼Ų╔·«a╦∙ų┬ĪŻ

ę“×ķÄņ┤µ▓ó▓╗▀M╚ļ╩š╚ļ║═│╔▒ŠĄ─├¹å╬Č°ėŗ╚ļ┘Y«ažōé∙▒ĒŻ¼▀@╩╣Ą├╚A├ū┐Ų╝╝╝ł├µĄ─└¹ØÖ’@Ą├«É│Ż║├┐┤ĪŻĄ½į┌¼Fį┌▀@ĘNŪķørŽ┬┐┤Ż¼9éĆį┬▀@12éĆČÓā|Ą─Äņ┤µ╗∙▒Š╔Žø]ėą┘u│÷Ż¼Š═ęŌ╬Čų°▀@▓┐ĘųĄ─Äņ┤µārųĄęčĮøōp╩¦Ż¼ų╗▓╗▀^Ė∙ō■žöäšęÄĘČŻ¼Ģ■į┌Äū─Ļā╚öéõNĄ¶ĪŻ

╚ń╣¹▀@╣PÄņ┤µų▒Įė╦ŃĄĮĮ±─ĻŪ░╚²éĆ╝ŠČ╚Ą─│╔▒ŠųąŻ¼─Ū─┐Ū░├½└¹9éĆČÓā|Ą─ł¾▒ĒŠ═Ģ■čĖ╦┘▐D│╔╠Øōp╚²éĆČÓā|ĪŻ

2

šf▓╗ŪÕĄ─┐Ųčą

į┌ĪĖūėÅŚžöĮøĪ╣┐┤üĒŻ¼╚A├ū╚²╝ŠČ╚Ą─žöł¾▀Ćėąę╗éĆųĄĄ├ĻPūóĄ─³cŻ¼Š═╩Ūčą░l┘Mė├ĪŻĖ∙ō■žöł¾┼¹┬ČŻ¼2021─Ļ╚²╝ŠČ╚╚A├ū┐Ų╝╝čą░l┘Mė├×ķ1.087ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ37.1%ĪŻ

╚A├ūūį╝║ĮoĄ─ĮŌßī║▄║åå╬Ż¼šJ×ķ▀@éĆöĄūųĘ┤ė│┴╦čą░l╗ŅäėĄ─ėąą¦┘Mė├┐žųŲĪŻ░┤žöł¾įŁ╬─▒Ē╩ŠŻ¼Ī░╣½╦Šā×╗»╝»│╔«aŲĘķ_░l┴„│╠Ż¼ėąą¦ķ_░lą┬ą═ųŪ─▄įOéõŻ¼▓ó═ŲÅVŲõķ_Ę┼ŲĮ┼_ZEPP OSŻ¼ÜgėŁĖ³ČÓ═Ō▓┐ķ_░lš▀į┌ųŪ─▄╩ų▒Ē╔Ž╔Žé„╦¹éāĄ─▄ø╝■║═│╠ą“Ī▒ĪŻ

Ą½å¢Ņ}╩ŪŻ¼Į±─Ļ╚A├ūĄ─┐Ųčąäėū„ŅlŅlŻ¼ė╚Ųõį┌ąŠŲ¼ŅIė“═Č╚ļŅH┤¾ĪŻ

Į±─Ļ7į┬Ż¼╚A├ū┐Ų╝╝░l▓╝┴╦ą┬ę╗┤·ųŪ─▄┐╔┤®┤„ąŠŲ¼Ī░³S╔Į2SĪ▒ĪóīŻūóė┌ĮĪ┐ĄĄ─įŁ╔·ųŪ─▄╩ų▒Ē▓┘ū„ŽĄĮyZepp OSĪó30├ļę╗µI▒O£yĄ─Pump Beatsč¬ē║ę²ŪµŻ¼ęį╝░▒Ńöy╩ĮMRI║╦┤┼╣▓š±╝╝ągĪŻ

įōąŠŲ¼┐╔▀MąąłDą╬ĪóUI▓┘ū„Ą╚Ė▀žō▌dėŗ╦ŃŻ¼ŽÓ▒╚ąŠŲ¼Ī░³S╔Į2╠¢Ī▒Ż¼▀\╦Ńą¦─▄╠ß╔²┴╦18%Ż╗Č°▀\ąą╣”║─ätĮĄĄ═56%Ż¼ą▌├▀╣”║─ĮĄĄ═▀_93%Ż¼ęč▀_ĄĮć°ļHŅIŽ╚╦«ŲĮŻ¼┐╔īŹ¼F╚½╠ņ║“╔·╬’öĄō■▀B└m▒O£yĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼įōąŠŲ¼ųą▀Ć╝»│╔┴╦ę╗Ņw2.5D GPUĪŻĄ├ęµė┌┤╦Ż¼³S╔Į2SĄ─łDą╬╝ė╦┘ąį─▄▒╚╔Žę╗┤·╠ß╔²▀_67%Ż¼Ū깊Ų¼┤Ņ▌dĄ─ŠĒĘe╔±ĮøŠWĮj╝ė╦┘╠Ä└Ēå╬į¬Ż¼┐╔ęįčĖ╦┘ūRäe╝▓▓ĪŅÉą═Ż¼ęįĘ┐ŅØ×ķ└²Ż¼ŲõūRäe╦┘Č╚╩Ū╝ā▄ø╝■ėŗ╦ŃĄ─26▒ČĪŻ

╩┬īŹ╔ŽŻ¼×ķ┴╦śõ┴óūįėąŲĘ┼ŲĄ─ą╬Ž¾Ż¼╚A├ūę▓ę╗ų▒┤“Ī░┐Ų╝╝┼ŲĪ▒ĪŻĮ±─Ļ10į┬Ż¼╚A├ū═Ų│÷╚½ą┬Č╝╩ąĢr╔ąųŪ─▄╩ų▒ĒAmazfit GTR 3║═GTS 3ŽĄ┴ąŻ¼╩ū┤╬┤Ņ▌d┴╦╚A├ūūį蹥─įŁ╔·ųŪ─▄╩ų▒Ē▓┘ū„ŽĄĮyZepp OSŻ¼┤Ņ┼õą┬ę╗┤·BioTracker 3.0 PPG╔·╬’ūĘ█Ö╣ŌīWé„ĖąŲ„ĪŻ

į┌▀@ą®ą┬«aŲĘ║═ą┬╝╝ąg░l▓╝Ą─▒│║¾Ż¼└Ēšō╔ŽČ╝æ¬įōėą┤¾┴┐Ą─┐Ųčą═Č╚ļŻ¼ė╚Ųõį┌╚²╝ŠČ╚Ż¼ėąą┬«aŲĘ║═ą┬ąŠŲ¼Ą─░l▓╝Ż¼ŽÓæ¬Ą─┐Ųčą═Č╚ļģs┤¾Ę∙┐s╦«Ż¼▀@į┌š¹¾wĄ─▀ē▌ŗ╔Žūī╚╦ļyęį└ĒĮŌĪŻ

«ģŠ╣Ż¼╚A├ū╠¢ĘQęčĮø╔Ņ╚ļĄĮ┴╦ąŠŲ¼ŅIė“▀Mąąäōą┬ĪŻ▒Ŗ╦∙ų▄ų¬Ą─╩ŪŻ¼ąŠŲ¼čą░l╩ŪūŅ║─┘YĮĄ─ę╗╝■╩┬ŪķŻ¼ę“×ķąŠŲ¼Å─įOėŗĄĮūŅĮK╔Ž╩ąŻ¼ųąķgę¬ĮøÜvČÓ┤╬┴„Ų¼Ż¼├┐ę╗┤╬┴„Ų¼ÖCŲ„ę╗åóäėŠ═╩Ū╔Ž░┘╚f├└ĮĄ─│╔▒ŠĪŻ

Ė∙ō■ų«Ū░├Į¾wł¾Ą└Ą─öĄō■Ż¼2017─Ļ28nm┴„Ų¼Ą─ārĖ±┤¾Ė┼╩Ū├┐ŲĮĘĮ║┴├ū╚╦├±Ä┼23.5╚fį¬Ż¼45nm┤¾╝s╩Ū├┐ŲĮĘĮ║┴├ū╚╦├±Ä┼12╚fį¬Ż╗ĄĮ┴╦2021─ĻŻ¼startup─Ż╩ĮĄ─5nmįOėŗ╝ė┴„Ų¼┘Mė├ų┴╔┘3500╚f├└ĮŲĪŻ

▀@▀Ć▓╗▒ŻūCę╗┤╬│╔╣”Ż¼╗∙▒Š╔Ž┴„Ų¼Č╝ąĶę¬Äū┤╬▓┼ąąĪŻ

ę“┤╦Ż¼Å─▀@éĆĮŪČ╚╔ŽšfŻ¼ęčĮø│╔╣”═Ų│÷ą┬Ą─ūįčąąŠŲ¼Ą─╚A├ūŻ¼╚²╝ŠČ╚┐Ųčą═Č╚ļģs┤¾Ę∙┐s╦«Ż¼┤_īŹūī╚╦ėą³c├■▓╗ų°Ņ^─XĪŻ

3

ōQŲĘ┼ŲĄ─╚A├ū

10į┬12╚šŻ¼╚A├ūį┌Amazfit GTR 3║═GTS 3ŽĄ┴ąĄ─░l▓╝Ģ■╔ŽŻ¼═¼Ģråóäė┴╦ŲĘ┼Ų¤©ą┬Ż¼╩ū┤╬╣½▓╝┴╦Amazfitųą╬─├¹ĘQĪ░▄S╬ęĪ▒ĪŻ

Ė∙ō■ŽÓæ¬├Į¾wĄ─ĮŌūxŻ¼╚A├ūšJ×ķą┬═Ų│÷Ą─«aŲĘ┤·▒Ē┴╦╚A├ūÅ─ąŠŲ¼ĄĮ╦ŃĘ©į┘ĄĮė▓╝■ę╗ŽĄ┴ą╝»│╔─▄┴”Ą─╠ß╔²Ż¼Ī░▀@╩ŪŠ▀ėąŲŲŠųęŌ┴xĄ─ĻPµIę╗▄SĪ▒ĪŻ

į┌¼Fł÷Ż¼╚A├ū┐Ų╝╝äō╩╝╚╦ĪóČŁ╩┬ķL╝µCEO³S═¶▒Ē╩ŠŻ¼š²╩Į┤_šJĄ─ŲĘ┼Ųā╚║Łī”ė┌╚A├ū░lš╣ėąų°ĘŪ│ŻÅŖ┤¾Ą─═Ųäėū„ė├ĪŻ

į┌╦¹┐┤üĒŻ¼AmazfitŲĘ┼ŲĄ─ųžśŗŻ¼─▄ē“Ė³║├Ąž▒Ē▀_╣½╦ŠĄ─«aŲĘ└Ē─ŅŻ¼ęį╝░ī”╬┤üĒ├└║├╔·╗ŅĄ─Ž“═∙Ż¼Ī░╗∙ė┌Ī«Ž“╔ŽČ°╔·Ī»Ą─└Ē─ŅŻ¼╬ęéāĄ┌ę╗┤╬ĮoAmazfitŲ┴╦ę╗éĆųą╬─├¹ūųĪ¬Ī¬▄S╬ęŻ¼ę▓╩ŪŽŻ═¹┤¾╝ę─▄ē“Ž±Ī«▄S╬ęĪ»ŲĘ┼Ųę╗śėŻ¼─▄ē“Ž“╔ŽČ°╔·Ż¼▓óŪę│¼įĮūį╬ęĪŻĪ▒

Å─╚A├ū╣▄└ĒłFĻĀĄ─æBČ╚┐╔ęį┐┤│÷Ż¼▀@éĆųą╬─ŲĘ┼ŲĄ─│÷¼FŻ¼æ¬įō╩Ūåóäė┴╦╚A├ūį┌Ą┌╚²╝ŠČ╚─╦ų┴─ĻĄū╩š╣┘ļAČ╬Ą─ę╗ŽĄ┴ą╩ął÷═žš╣ąą×ķŻ¼įćłD×ķ├„─ĻŲĘ┼ŲĄ─░lš╣┤“Ž┬┴╝║├╗∙ĄAĪŻ

╚╗Č°┼c¼FīŹŪķør▓╗╠½ģfš{Ą─╩ŪŻ¼╚²╝Šł¾’@╩Š│÷«ö╝ŠČ╚õN╩█║═ĀIõN┘Mė├×ķ9070╚fį¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ21.5%ĪŻ╚A├ū╣┘ĘĮī”┤╦Ą─ĮŌßī╠žäeėąęŌ╦╝Ż¼Š═╩Ūę╗ŠõįÆŻ║Ī░£p╔┘Ą─įŁę“╩Ūėąą¦┐žųŲĀIõN┘Mė├Ż¼═¼ĢrŲĮ║Ō═Č┘YęįöU┤¾╚½Ū“õN╩█Ū■Ą└║═╩ął÷ĪŻĪ▒

ę“×ķ╩Ū10į┬░l▓╝Ą─ūŅą┬ŲĘ┼ŲŻ¼▀@Š═ęŌ╬Čų°į┌Ą┌╚²╝ŠČ╚▀Mąą┴╦ę╗ŽĄ┴ąĻPė┌▀@éĆą┬ŲĘ┼ŲĄ─įOėŗšJūCŻ¼ęį╝░ŽÓæ¬AI\VIĄ─ųŲČ©ĪŻ▀@ą®╣żū„╩ŪęįŪ░╩ął÷ĀIõNąą×ķųą▓╗░³└©Ą─═╗░ląą×ķŻ¼ć└Ė±šf▀@éĆ╝ŠČ╚Ą─╩ął÷ĀIõNų¦│÷æ¬įōį÷╝ėČ°▓╗╩Ū£p╔┘▓┼ī”ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼ęčĮø░l¼FūįėąŲĘ┼ŲĄ─į÷ķL¤oĘ©Ė▓╔wąĪ├ūėåå╬£p╔┘ĦüĒĄ─ōp╩¦Ż¼ę╗░ŃŲ¾śIĄ─ū÷Ę©╩Ūæ¬įō╝ė┤¾╩ął÷ĀIõN═Č╚ļŻ¼öU┤¾ūįėąŲĘ┼ŲõN┴┐Ą─į÷╦┘Ż¼ųØuŽļ▐kĘ©ča╔ŽęčĮø╩▄ĄĮĄ─ōp╩¦▓┼ī”ĪŻ

Ą½ĄĮ╚A├ū▀@└’ģsūā│╔┴╦ć└┐ž╩ął÷ĀIõNų¦│÷Ż¼╔§ų┴▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ┴╦21.5%Ż¼Ūę▀@9070╚fį¬▀Ć╩ŪõN╩█ęį╝░╩ął÷ĀIõNĄ─┘Mė├Ż¼ę▓Š═ęŌ╬Čų°Ųõųą▀Ć░³└©õN╩█┤·└Ēęį╝░Ųõ╦¹╩ął÷┤·└ĒąĶꬥ─ÅVĖµ═ČĘ┼║═õN╩█ĮY╦Ń┘Mė├Ą╚ų¦│÷ĪŻ

▀@Š═«a╔·┴╦ę╗éĆ▒╚▌^┤¾Ą─├¼Č▄ĪŻ

╚A├ūĄ─ūįėąŲĘ┼Ųėą┴╦ę╗éĆĖ▀╦┘į÷ķLŻ¼║Ż═Ō╩ął÷ät╩ŪūįėąŲĘ┼ŲĖ▀╦┘į÷ķLĄ─ę╗éĆųž³cģ^ė“ĪŻ┤╦Ū░Ą─žöł¾öĄō■’@╩ŠŻ¼╚A├ūį┌║Ż═Ō╩Ū═©▀^┤·└ĒųŲį┌▀\ū„Ż¼╚²╝ŠČ╚Ą─õN╩█ęį╝░╩ął÷ĀIõNĄ─┘Mė├▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ┴╦21.5%Ż¼Č°ūįėąŲĘ┼ŲĄ─õN┴┐ģs▀fį÷│¼▀^89%Ż¼õN╩█Ņ~▀fį÷│¼▀^38%ĪŻ─Ū├┤Ż¼└Ēæ¬ų¦ĖČĄ─õN╩█┤·└Ē┘Mė├║═×ķ═Ōć°╩ął÷«aŲĘ═ŲõNČ°«a╔·Ą─ÅVĖµ┘Mė├Ż¼æ¬įō╩Ū╠Äė┌į÷ķLČ°▓╗╩ŪĮĄĄ═Ą─▀^│╠ĪŻ

ę“┤╦Ż¼╚A├ūį┌═Ų│÷ą┬ŲĘ║══žš╣║Ż═Ō╩ął÷Ą─═¼ĢrŻ¼╚²╝Šł¾ųąĄ─ĀIõN┘Mė├ģsĮĄĄ═┴╦Ż¼▀@ę▓╩Ūę╗╝■ūī╚╦¤oĘ©└ĒĮŌĄ─╩┬ŪķĪŻ

4

¼FĮ║═žōé∙

ĪĖūėÅŚžöĮøĪ╣▀Ć░l¼FŻ¼Å─2020─Ļ─ĻĄūų┴Į±Ż¼╚A├ū╣½╦ŠōĒėąĄ─¼FĮęį╝░¼FĮĄ╚ār╬’ęčĮøŽ¹╩¦Į³ę╗░ļĪŻ

╚²╝Šł¾’@╩ŠŻ¼2020─Ļ12į┬31╚šŻ¼╚A├ū╣½╦ŠĄ─¼FĮęį╝░¼FĮĄ╚ār╬’┐éŅ~×ķ22.73ā|į¬Ż¼Č°ĄĮ┴╦2021─Ļ9į┬30╚šŻ¼ų╗╩ŻŽ┬12.29ā|į¬Ą─¼FĮęį╝░¼FĮĄ╚ār╬’ĪŻ

šš┤╦ėŗ╦ŃŻ¼2021─ĻŪ░╚²éĆ╝ŠČ╚Ż¼╚A├ūōp╩¦Ą─¼FĮęį╝░¼FĮĄ╚ār╬’▓Ņ▓╗ČÓį┌10ā|į¬ū¾ėęĪŻČ°žöł¾öĄō■ę▓’@╩ŠŻ¼2021─ĻŪ░╚²éĆ╝ŠČ╚į÷╝ėĄ─ķLŲ┌═Č┘Y▓Ņ▓╗ČÓį┌11ā|į¬ū¾ėęĪŻ

▓ķķåŽÓĻPĄ─ą┬┬ä─▄░l¼FŻ¼╚A├ūį┌Į±─Ļ9éĆį┬ā╚▀Mąą┴╦ČÓ╣P’LļU═Č┘YŻ¼┤¾ČÓ╔µ╝░öĄūų╗»ĮĪ┐Ą▒O£yęį╝░Ė·┤®┤„╩ĮįOéõŽÓĻPĄ─╝╝ągŅIė“ĪŻ

ę▓įSėąø]ėą┼¹┬ČĄ─ŽÓæ¬ą┼ŽóŻ¼Ą½Å─├Į¾wĘ┤üĄ─ą┼Žóųąėŗ╦ŃĄ─═Č┘Y┐éŅ~Ż¼ę¬▀h▀hąĪė┌¼Fį┌žöäšł¾▒Ēųą¾w¼FĄ─öĄō■ĪŻ

┤╦═ŌŻ¼▀Ćėąę╗éĆąĶę¬ĻPūóĄ─å¢Ņ}Ż¼╚A├ū2021─ĻŪ░╚²╝ŠČ╚Ą─æ¬ĖČ┘~┐ŅŠ═ėą13.3ā|į¬Ż¼Č╠Ų┌ŃyąąĮĶ┐Ņ4.58ā|į¬Ż¼╚¶╝ė╔ŽŲõ╦¹┴„äėžōé∙ųąĄ─▓┐ĘųŻ¼┐é┴„äėžōé∙│¼▀^21.25ā|į¬Ż¼▀@ęčĮø│¼▀^╚A├ū¼Fį┌│ųėąĄ─12.29ā|į¬¼FĮęį╝░¼FĮĄ╚ār╬’Ą─┐éŅ~┴╦ĪŻ

«ö╚╗Ż¼▀@▓╗─▄šf╚A├ūĪ░┘Y▓╗Ąųé∙Ī▒Ż¼Ą½╗“įS┐╔ęįšf├„╚A├ū╚ńĮ±į┌žöäšš{Č╚╔Žė÷ĄĮ┴╦▓╗ąĪĄ─┬ķ¤®ĪŻ

Č°ėą╚żĄ─╩ŪŻ¼į┌╚²╝Šł¾Ą─Ęų╬÷ĤļŖįÆĢ■╔ŽŻ¼³S═¶ī”═Ōą¹▓╝ČŁ╩┬Ģ■▀Ć┼·£╩┴╦ę╗ĒŚ2000╚f├└į¬Ą─╣╔Ų▒╗ž┘ÅėŗäØŻ¼Ī░╣╔Ų▒╗ž┘ÅėŗäØ┼c╬ęéā×ķ╦∙ėą└¹ęµŽÓĻPš▀īŹ¼FārųĄūŅ┤¾╗»Ą─│ąųZ═Ļ╚½ę╗ų┬Ż¼Ę┤ė│┴╦╣½╦Šī”Ųõ┐╔│ų└mį÷ķL║═ķLŲ┌æ┬įĄ─ą┼ą─Ż¼▓óĄ├ĄĮ┴╦ÅŖä┼Ą─┘Y«ažōé∙▒Ē║═¼FĮĀŅørĄ─ų¦│ųĪŻĪ▒

░č▀@Ślą┬┬äĖ·─┐Ū░╚A├ū¼FĮ║═┘Y«aęį╝░žōé∙Ą─ŪķørĘ┼į┌ę╗Ų┐┤Ż¼Š═’@Ą├─═╚╦īż╬ČĪŻ

┐é¾wČ°čįŻ¼╚A├ūĄ─╚²╝Šł¾’@╩Š│÷į┌Ī░├ōļxąĪ├ūĪ▒Ą─┬Ę═Šųąė÷ĄĮ┴╦▓╗╔┘å¢Ņ}Ż¼╚ń║╬ĮŌøQ▀@ą®å¢Ņ}Ż¼▓óūīŲ¾śIųžą┬╗žĄĮę╗Ślš²┤_Ą─░lš╣Ą└┬Ę╔ŽŻ¼ŲõīŹ▒╚╗©┘M×ķöĄ▓╗ČÓĄ─¼FĮ╚ź╗ž┘Å╣╔Ų▒üĒśõ┴ó═Č┘Y╚╦Ą─ą┼ą─Ė³ųžę¬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį