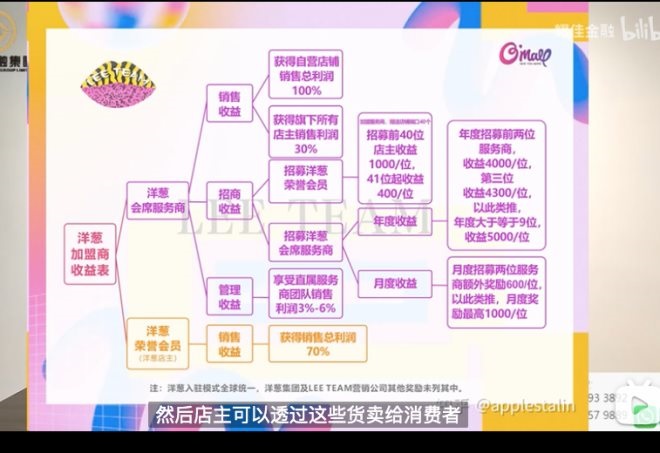

─Ń▀ĆėøĄ├ę╗╝ęĮąč¾╩[Ą─┐ńŠ│ļŖ╔╠å߯┐

ū„×ķę╗╝ę╔Ž╩ą╣½╦ŠŻ¼č¾╩[╝»łF(NYSE:OG)▀@śėę╗╝ę║Ż═Ōé}├µĘeų╗ėą4.1╚fŲĮĘĮ├ūĄ─┐ńŠ│ļŖ╔╠Ų¾śIŻ¼į┌╣½▒ŖęĢę░Ą─┤µį┌Ėą▓ó▓╗Ė▀ĪŻ

ūįĮ±─Ļ5į┬├└Į╗╦∙IPOęįüĒŻ¼╣╔ārĮøÜv┴╦ę╗▌å▀^╔Į▄ć╩ĮĄ─äė╩ÄŻ¼š±Ę∙ģ^ķgÅ─ūŅĖ▀11.7├└į¬ĄĮūŅĄ═2.7├└į¬Ż¼ūŅą┬╣╔ār┼Ū╗▓į┌5├└į¬Ż¼╩ąųĄīóīó│¼▀^5ā|├└į¬ĪŻ

č¾╩[Ą─ī└▐╬Ż¼╩Ū┐ńŠ│ļŖ╔╠Ė┼─Ņū▀ä▌Ą─┐sė░Ī¬Ī¬2016─ĻęįüĒŻ¼Å─╗赥Į║Ż╦«Ż¼Å─ŠWšŠĪóAPPį┘ĄĮČ╠ęĢŅlŻ¼Å─│õØMÓÕŅ^ĄĮ┌ģė┌ŲĮĄŁŻ¼Ė³ųžę¬Ą─╩Ū»B╝ėę╗ł÷═╗╚ńŲõüĒĄ─ę▀Ūķė░ĒæŻ¼š¹éĆ«aśIę“┤╦ę╗į┘š█»BĪŻ

Üwė┌č¾╩[ūį╔ĒČ°čįŻ¼įńŲ┌æ{ĮĶ▓Ņ«É╗»Ą─¬Ü╠ž┴„┴┐ĮøĀIĘĮ╩ĮŻ¼│╔╣”į┌ę╗▒Ŗ┐ńŠ│ļŖ╔╠ŲĮ┼_ųą═╗ć·Ż╗Ą½ŲĮė╣Ą─╔╠ŲĘ╣®æ¬¾wŽĄŻ¼╦Ų║§ļyęįų¦ō╬š¹¾w╣½╦ŠĄ─śI┐āį÷ķLŻ¼▌^×ķ¬Ü╠žĄ─ų▒õNŪ■Ą└╚ńĮ±ę▓š²├µ┼Rų°į÷ķLŲ┐ŅiĪŻ

╬┤üĒ╚ń║╬āČĖČ▀@▓┐Ęųæ┬į▐Dą═ĦüĒĄ─╩ął÷ŅAŲ┌Ż¼╩Ūč¾╩[žĮ┤²╗ž┤Ą─å¢Ņ}ĪŻ

01

═╗ć·Ż║Ė▀žøÄ┼╗»┬╩

Ž╚┴╦ĮŌ┐ńŠ│ļŖ╔╠Ą─ąąśIŪķørŻ¼║ŻĻPöĄō■’@╩ŠŻ¼2020─Ļ═©▀^║ŻĻP┐ńŠ│ļŖ╔╠“×Ę┼Ą─▀M│÷┐┌ŪÕå╬×ķ24.5ā|Ų▒Ż¼═¼▒╚į÷ķL63.3%Ż¼▀M│÷┐┌Ņ~▀_1.7╚fā|į¬Ż¼═¼▒╚į÷ķL31.1%Ż¼5─Ļį÷ķL10▒ČŻ╗╔╠äš▓┐öĄō■’@╩ŠŻ¼╬ęć°═Ō┘QŠC║ŽĘ■äšŲ¾śIęč│¼▀^1500╝ęŻ¼║Ż═Ōé}öĄ┴┐│¼▀^1900éĆŻ╗į┌┐ńŠ│ļŖ╔╠ĮYśŗ╔ŽŻ¼┤¾Ė┼╩ŪB2BĮ╗ęūęÄ─Żš╝░╦│╔Ż¼B2C╝sš╝ā╔│╔Ż╗ÅV¢|╩ĪĄ─┐ńŠ│ļŖ╔╠ęÄ─Ż▀hĖ▀ė┌Ųõ╦¹╩Ī╩ąĪŻ

į┌┐ńŠ│ļŖ╔╠▀M│÷┐┌ĮYśŗ╔ŽŻ¼│÷┐┌š╝▒╚╝s78%Ż¼▀M┐┌ät×ķ22%ĪŻŽÓ▒╚ė┌²ŗ┤¾Ą─│÷┐┌┐ńŠ│╩ął÷Ż¼▀M┐┌┐ńŠ│ļŖ╔╠ĖéĀÄĖ±ŠųŲõīŹ▌^×ķ├„└╩Ż¼į┌B2CŅIė“Ż¼╠įŽĄŲĮ┼_(╠ņžłć°ļH+ŠWęū┐╝└Ł)š╝▒╚│¼50%Ą─╩ął÷Ę▌Ņ~Ż¼╩ŪąąśIĄ─Į^ī”²łŅ^Ż¼ļS║¾ät╩ŪŠ®¢|ć°ļHĪó╬©ŲĘć°ļHĪóąĪ╝tĢ°Īóüå±R▀d║Ż═Ō┘ÅĄ╚Ż╗į┌B2BŅIė“ätėą1688Īó╚½Ū“ģRĪó║ŻÄ¦Ą╚ĪŻ

łDŻ║2020─Ļųąć°┐ńŠ│ļŖ╔╠łDūVŻ¼üĒį┤Ż║ŠWĮj

č¾╩[╝»łF╩Ū▀M┐┌┐ńŠ│ļŖ╔╠ųą▒╚▌^ąĪĄ─ę╗éĆģó┼cš▀Ż¼Ą½į┌ļŖ╔╠ŲĮ┼_ĖéĀÄ╚ń┤╦╝ż┴ęŪę│╩¼F├„’@Ī░±R╠½ą¦æ¬Ī▒Ą─ŁhŠ│Ž┬Ż¼─▄ē“│╔╣”╔Ž╩ąŻ¼▀@╝ę╣½╦Š┐ŽČ©╩Ūėą³c¢|╬„Ą─ĪŻ

üĒ┐┤┐┤č¾╩[Ą─╔╠śIą╬æBŻ¼▀@╩Ūę╗╝ę┘u║Ż═ŌŽ¹┘MŲĘ┼ŲĄ─╔ńĮ╗ļŖ╔╠ŲĮ┼_Ż¼į┌Ī░╚╦ĪóžøĪół÷Ī▒╔ŽŻ¼žøī”æ¬Ą─╩Ū║Ż═ŌČ■╚²ŠĆŽ¹┘MŲĘ┼ŲŻ¼ų„ę¬ŲĘŅÉ░³└©├└╚▌╝░éĆ╚╦ūo└ĒĪóĘ■’Ś╝░ų▄▀ģ«aŲĘĪó▒ŻĮĪŲĘĄ╚Ż¼2020─ĻGMV│¼▀^42ā|į¬ĪŻ

č¾╩[ė├æ¶╝»ųąė┌┼«ąįŽ¹┘Mš▀ĪŻō■Ųõ┼¹┬ČŻ¼ė├æ¶öĄ┤¾Ė┼į┌1500╚fŻ¼Ųõųą░³║¼ėŌ80╚f┼«ąįKOCŻ©ĻPµIęŌęŖŽ¹┘Mš▀Ż®Ż╗═©▀^ŲĮ┼_ūįĀI─Ż╩ĮŻ¼č¾╩[Į^┤¾ČÓöĄĄ─GMVüĒūįė┌õN╩█║Ż═Ō▓╔┘ÅĄ─╔╠ŲĘŻ¼ūįėąŲĘ┼ŲĄ─õN╩█┴┐š╝▒╚║▄ąĪŻ©2020─ĻĄ─GMV×ķ5000╚fį¬Ż®ĪŻ

╚ń┤╦┐┤üĒŻ¼č¾╩[Ą─╔╠śI─Ż╩ĮŠ∙▌^Ųš═©Ż¼ī┘ė┌╔ńĮ╗ļŖ╔╠+ūįĀIļŖ╔╠Ą─é„ĮyĘČ«Āā╚Ż¼Ą½ū„×ķę╗éĆGMVų╗ėą40üĒā|Ą─ļŖ╔╠ŲĮ┼_Ż¼č¾╩[2020─ĻĄ─ā¶└¹ØÖ/╔╠ŲĘĮ╗ęū┴┐ęčĮø▀_ĄĮ¾@╚╦Ą─Į³5%Ą─╦«ŲĮŻ¼ŽÓ▌^Č°čį░ó└’║═Ų┤ČÓČÓĄ─žøÄ┼╗»┬╩ę▓āHį┌3%ū¾ėęĪŻ

łDŻ║č¾╩[╝»łF▓┐Ęų▀\ĀIöĄō■Ż¼üĒį┤Ż¼šą╣╔Ģ°

ęÄ─ŻąĪ▀Ć┘ŹÕXĄ─ļŖ╔╠▓ó▓╗ČÓęŖŻ¼č¾╩[ų«╦∙ęį─▄ē“īŹ¼F¤o═Ō║§ā╔éĆĻPµI³cŻ║

ę╗╩Ū┤“┴╦Ī░ć°ā╚Ž¹┘Mš▀ī”ūĘŪ¾č¾ŲĘ┼Ų║═ŲĘ┘|╔·╗ŅĪ▒Ą─šJų¬▓ŅŻ¼č¾╩[ūįĀIĄ─║Ż═ŌČ■╚²ŠĆŲĘ┼Ų╔╠ŲĘĄ─├½└¹┬╩Ė▀▀_50%Ż╗Č■ät╩Ū▀xō±┴╦ę╗ĘNėąäeė┌é„ĮyļŖ╔╠Ą─┴„┴┐▐D╗»─Ż╩ĮŻ¼ęįę╗ĘNĖ³×ķŠ½£╩Ą─ė├æ¶▐D╗»ĘĮ╩ĮīŹ¼F└¹ØÖĄ─į÷ķLĪŻ

02

ę²┴„Ż║░▓└¹─Ż╩Į

╗ź┬ōŠWĮøØ·īŹät╩Ū┴„┴┐ĮøØ·Ż¼¤ošō╩ŪśŗĮ©ŠĆ╔Žł÷Š░▀Ć╩Ū═Č╚ļŠWĮjÅVĖµĀIõNŻ¼Č╝╩ŪÅ─╣½ė“┴„┴┐ū÷ę²┴„Ż¼╚ńĮ±┴„┴┐│╔▒ŠęčĮøöDš╝┴╦║▄┤¾Ą─ŠĆ╔Ž╔╠śI┐šķgŻ¼╦∙ęįŽ╚░lā×ä▌śO×ķųžę¬ĪŻ

į┌ļŖ╔╠ŅIė“Ż¼ę¬Žļ┤“ŲŲ▀@ĘNŽ╚░lŲĮ┼_śŗų■Ą─Ą═┴„┴┐│╔▒Š▒┌ēŠŻ¼┤¾ų┬ėą╚ńŽ┬ÄūéĆśė▒Š┐╔ęįĮĶĶbŻ║ĮĶų·╬óą┼┴„┴┐ß╚ŲĄ─╔ńĮ╗ļŖ╔╠Ų┤ČÓČÓĪó┐┐ą┬ą═Ħžø’L┐┌ß╚ŲĄ─┐ņ╩ųĪóųŪ─▄╦č╦„ę²Ūµ╝t└¹Ż©╝╝ągäōą┬Ż®▌oų·ß╚ŲĄ─ČČę¶ĪóŲĘ┼Ųā╚╚▌▀\ū„Ż©ĘN▓▌Īó░╬▓▌Ż®Ą─ąĪ╝tĢ°ĪŻ

Ą½č¾╩[Ą─¬Ü╠žų«╠Äį┌ė┌Ż¼╦³ĮĶĶb┴╦ę╗ĘN╬ęéā╦∙╩ņŽżĄ─ĀIõN─Ż╩ĮÅ─Č°īŹ¼FĄ═│╔▒ŠĄ─┴„┴┐ų¦│÷Ī¬Ī¬░▓└¹─Ż╩ĮĪŻ

ōQčįų«Š═╩Ūų▒õN─Ż╩ĮŻ¼ė├╝żäŅš■▓▀īóė├æ¶▐D╗»×ķŲĮ┼_╝ė├╦š▀Ż¼ęįė|░lŠĆŽ┬╔ńĮ╗ŠWĮjĄ─═žš╣Ż¼Å─Č°╠µ┤·Ė▀░║Ą─ŠĆ╔Ž┴„┴┐│╔▒ŠĪŻč¾╩[═©▀^░lš╣ŲĮ┼_KOCė├æ¶Ż©╗“ĘQĄĻų„Ż®öĄ┴┐Ą─ĘĮ╩Į╠ß╔²š¹éĆŲĮ┼_Ą─ė├æ¶öĄĪŻ

łDŻ║č¾╩[Ą─╝ė├╦╔╠║å╩ŠłDŻ¼üĒį┤Ż║ŠWĮj

║å╗»č¾╩[Ą─KOCų▒õN─Ż╩ĮŻ¼╬ęéā┐╔ęįīóč¾╩[Ą─ė├æ¶Ęų×ķĘ■äš╔╠ĪóĄĻų„║═ę╗░ŃŽ¹┘Mš▀Ż¼Ū░ā╔š▀Š∙Üw×ķKOCĘČ«ĀĪŻ

į┌č¾╩[ļŖ╔╠╔ŽŻ¼ę╗░ŃŽ¹┘Mš▀│²┴╦┘Å┘I╔╠ŲĘų«═ŌŻ¼┐╔ęį╗©1000į¬Ą─Ę■äš┘M│╔×ķĄĻų„Ż¼ĄĻų„┐╔ęįŽĒ╩▄╔╠ĄĻ85%Ą─š█┐█Ż╗Ę■äš╔╠ätąĶę¬ę╗┤╬ąį└U╝{20000į¬┘Mė├Ż¼▓╗āH─▄ē“½@Ą├╔╠ĄĻĄ─╚½▓┐õN╩█╩š╚ļŻ¼▀Ć─▄ē“½@Ą├Ųõ═žš╣Ą─ĄĻų„╔╠ĄĻĄ─┴„╦«ĘųīėŻ¼▓óŪęĘ■äš╔╠▀Ć─▄ē“═žš╣Ę■äš╔╠Ż¼Ą½õN╩█Ęų│╔ų╗Ž▐ė┌ĄĻų„ĪŻ

▀@╩Ūę╗éĆŅÉ╦Ųė┌Įūų╦■Ą─ĀIõN╝ė├╦─Ż╩ĮŻ¼Ą½╩Ūīė╝ēāHŽ▐ā╔īėŻ¼▓óŪęėąõN╩█īŹ╬’Ż¼╩╣Ųõ▒▄├Ō┴╦Ė³┤¾Ą─Ę©┬╔’LļUĪŻÅ─č¾╩[Ą─KOC╝żäŅ┘Mė├Ą╣═╦ėŗ╦ŃŻ¼2020─ĻŲõKOC╝żäŅų¦│÷6ā|į¬Ż¼ī”æ¬ų°40ā|į¬Å─KOCŪ■Ą└õN╩█Ą─╔╠ŲĘĮ╗ęūŅ~Ż¼š╝ō■┴╦č¾╩[š¹¾wGMVĄ─╝s95%Ż¼▀@ęŌ╬Čų°č¾╩[Ą─ūį╚╗┴„┴┐½@╚Ī╗∙▒Š┐╔ęĢ×ķĪ░┴ŃĪ▒Ż¼KOCĦžøą¦ė├ĘŪ│Ż’@ų°ĪŻ

į┌īŹ¾w┴Ń╩█ŅIė“Ż¼¼Fį┌ć°ā╚ōĒėąų▒õNįS┐╔ūCĄ─╣½╦Šų╗ėą89╝ęŻ¼Ą½į┌Ī░╗ź┬ōŠW+ų▒õNĪ▒ŅIė“Ż¼ŠWĮjų▒õNĄ─Ė┼─Ņ╚į╚╗╠Äė┌─Ż║²ĄžÄ¦Ż¼░³└©č¾╩[į┌ā╚ī”┤╦ę▓▓óĘŪ▓╗¤oŅÖæ]Ż¼Ųõį┌IPOšą╣╔Ģ°ųąęÓėąŽÓĻP’LļU┼¹┬ČĪŻ

03

┘I┘uŻ║╔Ž▓╗╚źŻ¼Ž┬▓╗üĒ

▒M╣▄č¾╩[æ{ĮĶKOCų▒õN─Ż╩Į╠µ┤·┴╦é„ĮyĄ─ĀIõNŪ■Ą└Ż¼ęįĖ³Ą═Ą─│╔▒ŠČ╠Ų┌ā╚Ė▀ą¦Ė▓╔wŽ¹┘M╚║¾wŻ¼Ųõį÷ķLæBä▌▒Ē¼F▌^×ķĘĆČ©ĪŻ

łDŻ║č¾╩[╝»łF▓┐Ęų▀\ĀIöĄō■Ż¼üĒį┤Ż¼šą╣╔Ģ°

▓╗▀^Ż¼į┌ėåå╬┐éöĄĪóKOC┐éöĄĪ░Ą╚▓Ņį÷ķLĪ▒Ą─═¼ĢrŻ¼ėåå╬ārųĄŽ┬ĮĄĪóå╬éĆ╗Ņ▄SKOCĄ─ŲĮŠ∙õN╩█Ņ~Ž┬ĮĄ╩Ūļyęį║÷┬įĄ─╩┬īŹŻ¼▒│║¾ļ[║¼ų°č¾╩[ŲĮ┼_Ą─ī└▐╬¼FĀŅŻ¼Ž“╔Žļyęį═╗ŲŲ║Ż═Ōę╗ŠĆŲĘ┼ŲŻ¼Ž“Ž┬ļyęį┬õĄžūį╔ĒŲĘ┼Ųæ┬įĪŻ

č¾╩[ꬎļ╠ßĖ▀┐═å╬ārŻ¼Š═▓╗Ą├▓╗Ž“Ė▀Č╦ŲĘ┼Ų▀M▄ŖŻ¼Ą½Ė▀Č╦ŲĘ┼Ųī”ė┌ŲĮ┼_Č°čį═∙═∙╩ŪūįĦ┴„┴┐Ż¼▓óŪęĖ▀Č╦ŲĘ┼ŲĄ─õN╩█└Ē─Ņ═Ļ╚½ėąäeė┌ų▒õN─Ż╩ĮŻ¼╦∙ęįŲĮ┼_ŲĘ┼Ųš{ąįĄ─Ė▀Č╦╗»ī”ė┌č¾╩[Č°čį╩Ūę╗éĆ╦└ĮYĪŻ

Č°┼c║Ż═ŌČ■╚²ŠĆŲĘ┼Ų║Žū„ę▓├µ┼Rų°ę╗ą®¼FīŹå¢Ņ}Ż¼ę╗╩ŪŽ¹┘Mš▀═∙═∙├µ┼Rų°┼┼ĻĀōīå╬Ą─ŪķørŻ¼įŁę“į┌ė┌║Ż═ŌŲĘ┼ŲĄ─╣®æ¬─▄┴”¤oĘ©ØMūŃć°ā╚╩ął÷ąĶŪ¾Ż╗Č■╩Ū▓┐Ęų╔╠ŲĘę▓▓ó▓╗─▄▒ŻūC─▄ē“Ę¹║Žć°ā╚╩ął÷Ą─ąĶŪ¾Ż¼▀@¤oĻP║§ŲĘ┼Ųšµ╝┘å¢Ņ}Ż¼Ė³ČÓĄ─╩ŪŲĮ┼_╣®Įo┼c╩ął÷ąĶŪ¾Ą─Õe╬╗Ż¼╦∙ęįĢ■«a╔·═ČįVęį╝░¾w“×▓╗╝čĄ─ŪķørŻ¼ūŅĮKČ╝Ģ■└ŁĄ═ŲĮ┼_Ą─Å═┘Å┬╩║═┐═å╬ārĪŻ

łDŻ║č¾╩[╝»łF║Ż═Ō║Žū„ŲĘ┼Ųš╣╩ŠŻ¼üĒį┤Ż║ŠWĮj

─Ū├┤ʧ╗»ūį╔ĒŲĘ┼ŲŻ¼ę└┐┐ć°ā╚Ą─ÅŖ┤¾╣®æ¬µ£ē║┐sūįĀIŲĘ┼ŲĄ─│╔▒ŠŻ¼│╔×ķ┴╦╠ß╔²śI┐āĄ─┴Ēę╗éĆ┬ĘÅĮĪŻ

╩┬īŹ╔ŽŻ¼č¾╩[Å─2018─ĻŲŠ═ķ_╩╝ā╚▓┐ī¦┴„Ę÷ų▓ūį╔ĒŲĘ┼Ų╔╠ŲĘŻ¼Å─2018─ĻĄ─░┘╚fį¬╝ēäe┐ņ╦┘į÷ķLų┴2020─ĻĄ─5000╚fŻ¼▓óŪę2021H1▀_ĄĮ3200╚fį¬Ż©═¼▒╚į÷ķL240%Ż®ĪŻĄ½╩Ūūį╔ĒŲĘ┼ŲõN┴┐Ą─į÷ķL▓óø]ėąōQüĒ├½└¹┬╩Ą─╠ßĖ▀Ż¼2021H1Ą─├½└¹×ķ1.56ā|į¬Ż¼Č°2020─Ļ═¼Ų┌×ķ2.53ā|į¬ĪŻ

▀@▒│║¾Ą─įŁę“ę▓▓╗ļy└ĒĮŌŻ¼ę╗éĆŲĮ┼_ꬎļ│╔╣”ʧ╗»ę╗éĆą┬ŲĘ┼Ų┐╔ĮĶĶbĄ─░Ė└²Š═╩Ū╠įīÜʧ╗»═Ļ├└╚šėøŻ¼ę╗╩Ūę¬ėą²ŗ┤¾Ą─ė├æ¶╗∙ĄAŻ¼Č■╩Ū╗∙ė┌░±å╬Ą─ŲĘ┼Ų┬Č│÷Ż¼╚²ät═∙═∙ėą▒¼┐Ņ│÷¼FĪŻęį─┐Ū░č¾╩[Ą─╩ął÷ęÄ─Ż║═ĀIõN▀ē▌ŗŻ¼▀Ćø]ėąŠ▀éõĘ÷ų▓ūįėąŲĘ┼Ųß╚ŲĄ─Śl╝■ĪŻ

▀@ę▓Š═╩Ūč¾╩[─┐Ū░Ą─ī└▐╬╠ÄŠ│Ī¬Ī¬Ī░Ė▀▓╗│╔ĪóĄ═▓╗Š═Ī▒ĪŻ

04

╬┤üĒŻ║ūįŠ╚Ģr▓╗╬ę┤²

┐é¾w╔ŽŻ¼č¾╩[Ą─┴┴³c║═ŲĮė╣Č╝ĘŪ│Ż├„’@ĪŻ

Š═╚ń═¼Ī░║┌žł░ūžłšōĪ▒Ą─Ą└└ĒŻ¼ŅÉ░▓└¹─Ż╩ĮĄ─Ą═│╔▒Š┴„┴┐▓▀┬į╩Ū▀@╝ę┐ńŠ│ļŖ╔╠ŲĮ┼_ūŅ┤¾Ą─ķW╣Ō³cŻ¼ŲĮ┼_╠ß╣®╔╠ŲĘ║═╝żäŅš■▓▀Ż¼┘I┘uūįįĖ╚½æ{╩ął÷ūį░lŻ¼Š▀éõ├„’@Ą─╚źųąą─╗»ī┘ąįĪŻ

Ą½į┌╔╠ŲĘČ╦Ż¼č¾╩[«ö╚╗ę▓╩ŪĘ¹║ŽŪķ└Ē░ŃĄ─ŲĮė╣Ż¼šf╔╠ŲĘ║├▓╗ęŖĄ├Ż¼šf▓ŅĄ╣ę▓╬┤▒žŻ¼ūŅ┤¾Ą─┘u³c┐╔─▄Š═╩Ūć°ā╚▓┐ĘųŽ¹┘Mš▀ī”║Ż═ŌŲĘ┼ŲĄ─šJų¬▓ŅĪŻŠ═╚ń═¼ĪČÉ█┤®PradaĄ─┼«─¦Ņ^ĪĘ║═ĪČ╚²╩«Č°ęčĪĘĄ─ł÷Š░─ŪśėŻ¼įŁęį×ķPrada╗“╩ŪCHANELŠ═╩ŪĖ▀ŲĘ┘|╔·╗ŅĄ─Ę¹╠¢Ż¼Ą½¼FīŹģsĮo┴╦▀@ĘNšJūRę╗ėøųžō¶ĪŻ

╗“įS╩Ūć°ā╚Ž¹┘Mš▀╗∙ė┌▀@ę╗šJūRĄ─ų▓Į│╔ķLŻ¼č¾╩[2021Ū░3╝ŠČ╚Ą─▒Ē¼FŽ┬╗¼æBä▌ę▓įĮ░l├„’@ĪŻ▒M╣▄į┌Ī░├└╬’╣ØĪ▒Ą─ų·┴”Ž┬Ż¼2021Q3Ųõ╩š╚ļāHõøĄ├6.8ā|į¬Ż¼═¼▒╚Ž┬╗¼┴╦Į³4ā|į¬Ż╗ŲõųąŻ¼╔╠ŲĘ╩š╚ļ6.5ā|į¬ĪóĘ■äš╩š╚ļ0.3ā|į¬Ż¼║¾š▀Ž┬╗¼Ą─Ę∙Č╚Ė³×ķ├„’@Ż¼▒Ē├„ŲõĪ░░▓└¹─Ż╩ĮĪ▒Ą─ą¦ė├š²į┌ė|╝░╠ņ╗©░ÕĪŻ

┴Ē═ŌŻ¼Ųõų▒õNŪ■Ą└Ą─ęÄ─Żę▓į┌ėą╦∙┐s£pŻ¼2021Q3╗Ņ▄SKOCĪóKOCĪó╗Ņ▄S┘I╝ęöĄ┴┐Ęųäe×ķ74╚fĪó47.4╚fĪó160╚fŻ¼Ųõųą╗Ņ▄S┘I╝ęöĄ£p╔┘┴╦20╚f╚╦Ż¼ŲĮ┼_Ą─žøÄ┼╗»Øō┴”ķ_╩╝ū▀╚§ĪŻ

═©ė^╗ź┬ōŠWĮøØ·╚½ĻćĀIŻ¼žöäšųĖś╦│÷¼FĘų╗»╩Ūę╗ĘNŲš▒ķąį¼FŽ¾ĪŻ▀@Ę┤ė││÷ę╗ĘN┤¾ÜŌ║“Ą─ūā▀wĪŻī”ė┌č¾╩[üĒšfŻ¼žöäšöĄō■Ą─É║╗»ätŠ▀¾wī”æ¬ų°╔╠śI─Ż╩Įš²╩¦╚źÅŚąįŻ¼╬┤üĒ╚ń║╬ūįŠ╚Ż¼┤¾Ė┼┬╩īóĮ©┴óį┌╔╠śI─Ż╩ĮĄ─▓╗ŲŲ▓╗┴óų«╔ŽĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį