ŠG▓Ķ▓═ÅdĻJĻPIPOŻ¼│§┤·ŠW╝tļyŲŲā╚ŠĒŠų

──ėą╩▓├┤▓═’ŗĄ█ć°ŻĪŻ┐

«ö┤¾S═¶ąĪĘŲ╣┘ą¹ļx╗ķŻ¼Ī░│§┤·ŠW╝tĪ▒Ū╬ĮŁ─ŽĄ─═∙╩┬ę▓į┘┤╬ĖĪ¼FŻ¼▒╗æ“ĘQĪ░║└ķTķW╗ķĄų▓╗▀^▓═’ŗąąśIų▄Ų┌Ī▒ĪŻ

┼cŲõ═¼ĢrŲ┌Ą─▀Bµiųą▓═ŲĘ┼ŲŻ¼ėąĄ─įńęčš█Ļ¬┘Y▒Š╩ął÷Ż¼ėąĄ─╚įį┌└^└mø_┤╠IPOĪŻ

▓╗Š├Ū░Ż¼ŠG▓Ķ╝»łFėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░ŠG▓Ķ▓═ÅdĪ▒Ż®Ž“Ė█Į╗╦∙Č■┤╬▀f▒ĒĪóį┘Č╚ĻJĻPIPOĪŻ

ū„×ķ Ī░│§┤·ŠW╝tĪ▒Ż¼ŠG▓Ķ▓═Ådį°ę²ŅI┐ņĢr╔ą▓═Åd’L│▒Ż╗Ą½į┌ųą╩Į▓═’ŗā╚ŠĒ┤¾│▒Ž┬Ż¼ŲõįńęčÄpĘÕ▓╗į┘ĪóųØu£S×ķĪ░▀^ÜŌ├„ąŪĪ▒ĪŻ

ĪĖ▓╗Č■蹊┐Ī╣į┌ŠG▓Ķ▓═Ådšą╣╔Ģ°░l¼FŻ¼ŲõĘŁ┼_┬╩äĪĮĄŻ¼ųž┘Y«a╩ĮöUÅł─Ż╩Įė÷┤ņĪŻ

«öĖ„┤¾▓═’ŗŲĘ┼Ų┴„╦«░Ń═ŲĻÉ│÷ą┬Ż¼ŠG▓Ķ▓═Åd╚įį┌Ī░│§┤·ŠW╝tĪ▒ėĪŽ¾ųą§Ń§╔Ż¼ī”Z╩└┤·Ą─ŲĘ┼Ų╠¢š┘┴”ŪĘ╝čĪŻ

Į±─ĻęįüĒŻ¼Ė█╣╔╩ął÷▓═’ŗ╣╔║ŻĄūōŲŻ©06862.HKŻ®Īó▀╚▓Ė▀╚▓ĖŻ©00520.HKŻ®įŌė÷╣╔ārč³öžĪŻ

ī”ė┌ŲĘ┼Ų┴”ŽÓī”▌^╚§Ą─ŠG▓Ķ▓═ÅdČ°čįŻ¼┘Y▒Š╩ął÷Öz“ץ─ē║┴”Ė³╝ė├„’@Ż¼╔Ž╩ąšµ─▄īż╗žĪ░Ą┌Č■┤║Ī▒å߯┐

ŲĮār▓═ÅdĄ¶ĻĀŻ¼ĘŁ┼_┬╩│ų└m╬«├ę

į┌Ū╬ĮŁ─ŽĪó╠mĢ■╦∙Ą╚ŽŲŲĄ─▀Bµiųą▓═¢|’LŽ┬Ż¼Ą┌ę╗╝ęŠG▓Ķ▓═Ådė┌2008─Ļ├µ╩└Ż╗▒╦ĢrĪ░ŠG▓ĶĪ▒ę╗į~▀Ćø]ėąę²╔Ļ║¼┴xĪŻ

ŠG▓Ķ▓═ÅdŪ░╔Ē╩Ūę╗╝ę║╝ų▌╬„║■┼įĄ─ŪÓ─Ļ┬├╔߯¼ę“²łŠ«▓Ķł@ć·└@Č°Ą├├¹Ż¼ė╔═§Ū┌╦╔Īó┬ĘÕ¹Ī░Ę“Ų▐ÖnĪ▒▓┘│ųĪŻį┌┬├╔ńĄ─ėŁüĒ╦══∙ųąŻ¼─Ž▒▒╚┌║ŽĄ─▓═╩│Ę■äšęŌ═Ō│╔×ķĮøĀIųąūŅ┤¾Ą─┴┴³cŻ¼═§Ū┌╦╔Ę“ŗD▒ŃīŻķT│╔┴óŠG▓Ķ▓═ÅdŻ¼īó╚┌║Ž▓╦░lōP╣Ō┤¾Ż¼ķ_äōĪ░┐ņĢr╔ą▓═’ŗĪ▒Ė┼─ŅĪŻ

äeų┬Ą─čbą▐’LĖ±Īó║├│į▓╗┘F×ķšą┼ŲŻ¼ūīŠG▓Ķ▓═ÅdčĖ╦┘│╔×ķĪ░ŠW╝t▓═ÅdĪ▒ Ż¼Ė▀╣ŌĢr┐╠╚ļ▀x┤¾▒Ŗ³cįuŠWĪ░2009─ĻČ╚ūŅ╩▄ÜgėŁ▓═ÅdTop 50Ī▒ĪŻ

ļSų°ųą╩Į▓═’ŗ┘ÉĄ└ĖéĀÄ╝ėäĪŻ¼ŠG▓Ķ▓═Ådį┌Ī░ā╚ŠĒĪ▒ųąØuØuĄ¶ĻĀŻ¼ĄŁ│÷Z╩└┤·ęĢę░Ż¼Ī░┐ņĢr╔ą▓═’ŗĪ▒ę▓▓╗į┘▒╗╠ßŲĪŻ

┼c▓┐Ęųųą╩Į▓═’ŗ╔Ž╩ą╣½╦ŠŽÓ▒╚Ż¼ŠG▓Ķ▓═ÅdĄ─ĀI╩šęÄ─Ż▓╗┤¾Ż╗ŽÓæ¬ĄžŻ¼Ųõ╩▄ĄĮę▀ŪķĄ─ė░Ēæę▓Ė³ąĪĪŻ

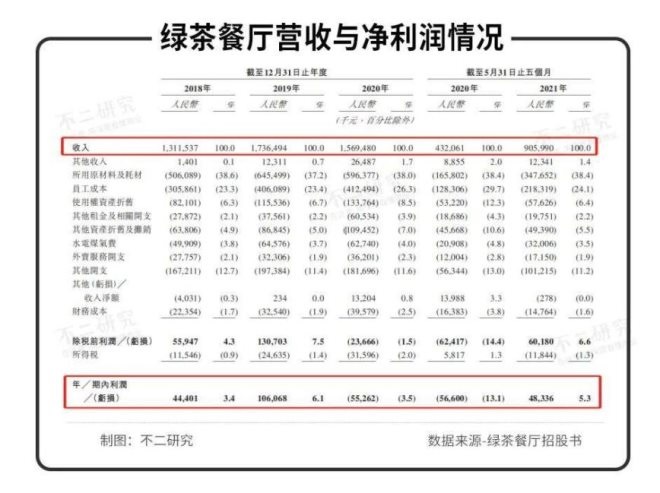

šą╣╔Ģ°öĄō■’@╩ŠŻ¼2018~2021─ĻŪ░5éĆį┬Ż¼ŠG▓Ķ▓═ÅdĄ─ĀI╩šĘųäe×ķ13.12ā|Īó17.36ā|Īó15.69ā|╝░9.06ā|į¬ŲõųąŻ¼2021─ĻŪ░5éĆį┬Ż¼ĀI╩šį÷╦┘═¼▒╚Ė▀▀_109.69%Ż¼│╩¼FĖ▀╦┘Å═╠KæBä▌ĪŻ

Ą½╩ŪŻ¼▀@╦Ų║§▓ó▓╗─▄ūC├„ŠG▓Ķ▓═ÅdśI┐āŽ“║├ĪŻ

┼cŲõ╦¹┘FārŠW╝t▓═Åd▓╗═¼Ż¼ŠG▓Ķ▓═Ådū▀Ą─╩ŪĮėĄžÜŌ┬ĘŠĆĪŻšą╣╔Ģ°’@╩ŠŻ¼2018~2021─ĻŪ░5éĆį┬Ż¼ŠG▓ĶĄ─╚╦Š∙Ž¹┘MĘųäe×ķ53.7į¬Īó58.4į¬Īó60.3į¬╝░58.8į¬ĪŻī”▒╚ŲĮārąĪ╗Õü▀╚▓Ė▀╚▓ĖŻ¼2018~2021─Ļ╔Ž░ļ─Ļ╚╦Š∙Ž¹┘MĘųäeå¢53.3 į¬Īó55.8į¬Īó62.3į¬║═62.2į¬ĪŻ┐é¾wČ°čįŠG▓Ķ▓═ÅdŠS│ųŲĮārČ©╬╗Ūę┐═å╬ārØqĘ∙▓╗┤¾ĪŻ

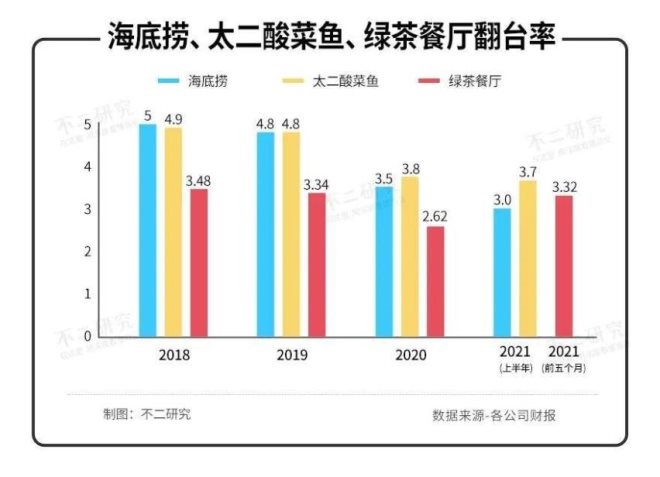

į┌ŲĮār╗∙ĄA╔ŽŻ¼Ė▀ĘŁ┼_┬╩│╔×ķė»└¹Ą─║╦ą─ę¬╦žŻ¼Ą½ŠG▓Ķ▓═ÅdĄ─ĘŁ┼_┬╩╦Ų║§▓ó▓╗▒M╚╦ęŌĪŻšą╣╔Ģ°’@╩ŠŻ¼2018~2021─ĻŪ░5éĆį┬Ż¼ŠG▓Ķ▓═ÅdĘŁ┼_┬╩Ęųäe×ķ3.48Īó3.34Īó2.62║═3.32Ż¼ļmį┌2018~2020─Ļų─ĻŽ┬ĮĄŻ¼Ą½2021─ĻŪ░5éĆį┬ęč╗∙▒Š╗ž╔²ų┴ę▀ŪķŪ░╦«ŲĮĪŻ

▀@¾w¼F│÷ę▀║¾Å═╠KųąŠG▓Ķ▓═ÅdĄ─ĒgąįŻ¼ī”▒╚═¼ąąśI▓┐Ęų╔Ž╩ą╣½╦ŠŻ¼ŠG▓Ķ▓═ÅdĄ─ĘŁ┼_┬╩╚į╠Äė┌▌^Ą═╦«ŲĮĪŻ2018~2021─Ļ╔Ž░ļ─ĻŻ¼║ŻĄūōŲŻ©06862.HKŻ®ĘŁ┼_┬╩Ęųäe×ķ5.0Īó4.8Īó3.5║═3.0Ż¼Š┼├½Š┼Ż©09922.HKŻ®ŲņŽ┬╠½Č■╦ß▓╦¶~Ą─ĘŁ┼_┬╩Ęųäe×ķ4.9Īó4.8Īó3.8Īó3.7ĪŻ

įńį┌ę▀Ūķ║┌╠ņ∙Zų«Ū░Ż¼ŠG▓Ķ▓═ÅdĄ─ĘŁ┼_┬╩ęčĮø╠Äė┌Ž┬╗¼Ņjä▌ų«ųąĪŻō■ĪČŁhŪ“Ų¾śI╝ęĪĘ2013─Ļł¾Ą└ĘQŻ¼ŠG▓ĶŲĮŠ∙ĘŁ┼_┬╩×ķ6~8┤╬,į┌Ųõ┤¾▒ŠĀI║╝ų▌╔§ų┴┐╔ęį▀_ĄĮ12~14┤╬ĪŻ2014─Ļę╗┤╬▓╔įLųąŻ¼═§Ū┌╦╔▒Ē╩ŠŻ¼Ī░ŠG▓ĶĄ─Ž┬Ž▐Š═╩Ū4┤╬ĘŁ┼_Ż¼▀@æ¬įō╩Ū┤¾▒Ŗ▓═’ŗĄ─ę╗Ą└ķTÖæĪŻĪ▒

╚╦Š∙Ž¹┘M▓╗ęŖ╠ß╔²Ż¼╝ė╔ŽĘŁ┼_┬╩│ų└mū▀Ą═Ż¼ä▌▒žĢ■įņ│╔ā¶└¹ØÖĄ─Ž┬ąąĪŻĖ∙ō■šą╣╔Ģ°öĄō■Ż¼2018~2021─ĻŪ░5éĆį┬Ż¼─Ļā╚└¹ØÖĘųäe×ķ0.44ā|Īó1.06ā|Īó-0.55ā|╝░0.48ā|į¬ĪŻ

į┌ĪĖ▓╗Č■蹊┐Ī╣┐┤üĒŻ¼Ą═ār▓óø]ėąÄ¦üĒĖ³Ė▀Ą─ĘŁ┼_┬╩Ż¼ę▓ø]ėą▀_ĄĮĪ░▒Ī└¹ČÓõNĪ▒Ą─ą¦╣¹Ż¼ŠG▓Ķ▓═ÅdĄ─ĮøĀIöĄō■─▄ʱšfĘ■┘Y▒Š╩ął÷Ż¼▀Ć╩Ūę╗éĆ╬┤ų¬öĄĪŻ

å╬ĄĻ│╔▒ŠĖ▀Ų¾Ż¼öUÅłų«┬Ę▓╗Ģ│

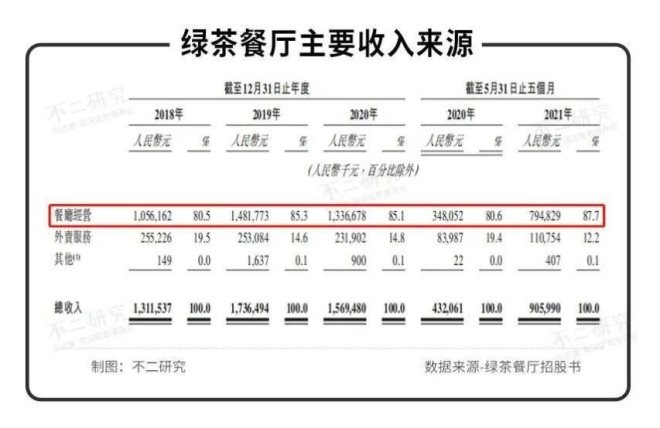

▓═ÅdĮøĀI╩ŪŠG▓Ķ▓═Åd╩š╚ļĄ─ų„ę¬üĒį┤ĪŻšą╣╔Ģ°’@╩ŠŻ¼2018~2021─ĻŪ░5éĆį┬Ż¼ŠG▓Ķ▓═ÅdüĒį┤ė┌▓═ÅdĮøĀIĄ─╩š╚ļĘųäe×ķ80.5%Īó85.3%Īó85.1%║═87.7%Ż¼š╝▒╚Š∙│¼░╦│╔ĪŻ

ū„×ķČÓį¬╗»śI䚥─ųžę¬śŗ│╔Ż¼Ųõ═Ō┘uĘ■䚥─╩š╚ļĘųäeå¢2.55ā|Īó2.53ā|Īó2.32ā|║═1.11ßtį║Ż¼ĀI╩šš╝▒╚Å─2018─ĻĄ─19.5%Ž┬ĮĄĄĮ2021─ĻŪ░╬ÕéĆį┬Ą─12.2%ĪŻ

šą╣╔Ģ°┼¹┬ČŻ¼Įžų┴Į±─ĻŪ░╬ÕéĆį┬Ż¼ŠG▓Ķ▓═Åd╣▓ėą184╝ę▓═ÅdŻ¼Ųõųą╚A¢|Ąžģ^ū„×ķ┤¾▒ŠĀIŻ¼ķTĄĻöĄ┴┐ęį54╝ęŠėė┌╩ū╬╗Ż¼š╝▒╚īóĮ³╚²│╔ĪŻ

ŲõųąŻ¼ÅV¢|╩Īęį48╝ęķTĄĻĪóå╬ĄĻ╚šŠ∙õN╩█Ņ~3.3╚fį¬Ż¼žĢ½IūŅČÓĀI╩šŻ¼│╔×ķŠG▓Ķ▓═ÅdĄ─ĀI╩šį÷ķL³cŻ╗Č°ķTĄĻūŅČÓĄ─╚A¢|Ąžģ^Ż¼2021─ĻŪ░5éĆį┬ŲõõN╩█Ņ~Ę┤Ą╣į┌╚½ć°ē|ĄūŻ¼å╬ĄĻ╚šŠ∙õN╩█Ņ~āH×ķ2.7╚fį¬ĪŻ

┼cŲõ╦¹ųą╩Į▓═’ŗŲĘ┼ŲŽÓ▒╚Ż¼ŠG▓Ķ▓═ÅdĄ─ķTĄĻöĄ┴┐Ų½╔┘ĪŻöĄō■’@╩ŠŻ¼Įžų┴2021─Ļ╔Ž░ļ─ĻŻ¼╠½Č■ķTĄĻöĄ┴┐▀_286 ╝ęŻ¼╬„žÉķTĄĻöĄ┴┐╝s374╝ęĪŻ

▀@╗“╩Ūė╔ė┌Ųõą┬ķ_ĄĻõüĄ─│╔▒Š▌^Ė▀ĪŻšą╣╔Ģ°’@╩ŠŻ¼ŠG▓Ķą┬ķ_ę╗╝ę▓═ÅdĄ─ŲĮŠ∙│╔▒Š╝s330╚fį¬Ż¼å╬ĄĻ═Č┘Y╗ž╩šŲ┌×ķ17.5éĆį┬ĪŻ▀@ę╗Ģrķg▀hĖ▀ė┌═¼śIŻ¼╠½Č■╝░═ŌŲ┼╝ęĄ─å╬ĄĻ═Č┘Y╗ž╩šŲ┌Ęųäe×ķ7éĆį┬╝░7.4éĆį┬ĪŻ

ŠG▓Ķ▓═Ådį┌šą╣╔Ģ°ųą═Ė┬ČŻ¼ėŗäØīóė┌2021~2023─Ļą┬ķ_60Īó80║═100╝ęŻ¼▀Mę╗▓ĮØB═Ė¼Fėą╩ął÷▓ó═žš╣śI䚯¼öU┤¾╩ął÷Ę▌Ņ~ĪŻ

ķTĄĻöUÅł╗“╩Ūļp╚ąä”Ż¼ļm╚╗┐ņ╦┘ķ_ĄĻ┐╔ęį└Łäė┐éĀIśIŅ~į÷╝ėŻ¼Ą½ę╗Č©│╠Č╚╔Žīóöé▒Īå╬ĄĻ└¹ØÖŻ¼ŽĪßī┐═┴„┴┐Ż╗Ūęķ_ĄĻĄ─ųž┘Y«aöUÅł─Ż╩Į╗“ī”ĮøĀI┴„äėąįįņ│╔ē║┴”ĪŻ

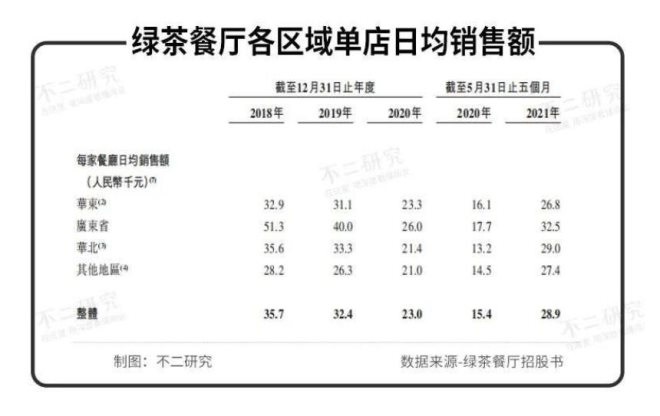

ĪĖ▓╗Č■蹊┐Ī╣ūóęŌĄĮŻ¼į┌┤╦Ū░Ą─ķTĄĻöUÅłųąŻ¼ŠG▓Ķ▓═Åd╚šĄĮĄĻŠ═▓═╚╦öĄęčį┌ųØu▀f£pŻ¼2018~2021─ĻŪ░5éĆį┬Ęųäe×ķ809Īó650Īó441║═550╚╦ĪŻ2020─Ļ»B╝ėę▀Ūķė░ĒæŽ┬Ż¼ĮĄĘ∙Ė▀▀_45.49%ĪŻ

Å─õN╩█Ņ~üĒ┐┤ę▓╩Ū╚ń┤╦Ż¼2018~2021─ĻŪ░5éĆį┬Ż¼ŠG▓Ķ▓═Åd├┐╝ęķTĄĻ╚šŠ∙õN╩█Ņ~Ęųäe×ķ3.57╚fĪó3.24╚fĪó2.30╚f║═2.89╚fį¬Ż¼Ņjä▌▒M’@ĪŻ

ļSų°ųą╩Į▓═’ŗ┘ÉĄ└ĖéĀÄė·┴ęŻ¼ś╦£╩╗»Īó┐╔Å═ųŲąįĪó┐ņ╦┘öUÅłęč│╔×ķ▀BµiŲĘ┼ŲĄ─ųŲä┘Ę©īÜĪŻū„×ķŲĮār▓═ÅdŻ¼į┌ŠC║ŽŠSČ╚Ą─ĖéĀÄųąŻ¼ŠG▓Ķ▓═Ådį┌öUÅłą¦┬╩║═ĀIõNųą▓ó▓╗Š▀éõā×ä▌ĪŻ

─│ĘN│╠Č╚Č°čįŻ¼ŠG▓Ķ▓═ÅdĄ─öUÅłų«┬Ę╗“įS▓ó▓╗Ģ■╚ń═¼ėŗäØ░ŃĒś└¹ĪŻ

ųą▓═ā╚ŠĒ╝ėäĪŻ¼Ī░│§┤·ŠW╝tĪ▒╩¦╔½

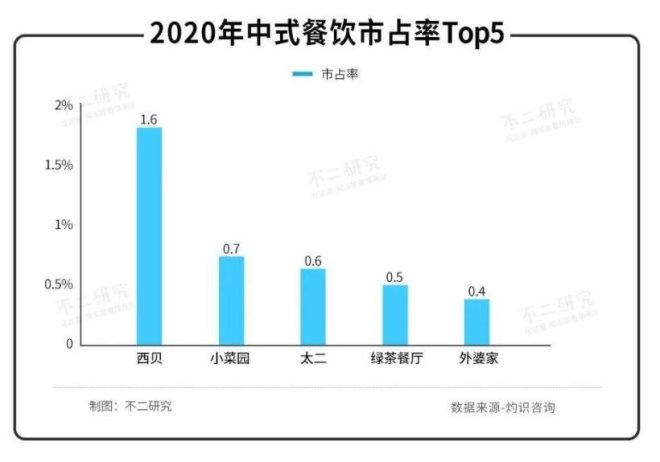

ųą╩Į▓═’ŗ┘ÉĄ└ĖéĀÄĘų╔óŪę╝ż┴ęĪŻō■ūŲūRū╔įāł¾ĖµŻ¼2020─Ļųą╩Į▓═’ŗ╩ąš╝┬╩Top5Ęųäe×ķŻ║╬„žÉ╩ąš╝┬╩1.6%Ż╗╗š▓╦ŲĘ┼ŲąĪ▓╦ł@╩ąš╝┬╩0.7%Ż╗╠½Č■╩ąš╝┬╩0.6%Ż╗ŠG▓Ķ▓═Åd╩ąš╝┬╩0.5%Ż╗═ŌŲ┼╝ę╩ąš╝┬╩0.4%ĪŻ

«öā╚ŠĒĄ─’L┤ĄĄĮųą╩Į▓═’ŗŻ¼Ė„ĘNą┬Ęf═µĘ©Ņl│÷Ż¼ī┘ė┌┐ņĢr╔ą▓═ÅdĄ─Ģr┤·ęčĮøŪ─Ū─▀^╚źĪŻ

┼cČ©╬╗├„┤_Ą─║╝Ä═▓╦Īó╬„▒▒▓╦ŽÓ▒╚Ż¼ŠG▓Ķ▓═ÅdĄ─╚┌║Ž▓╦Č©╬╗┬į’@ī└▐╬Ż║ĘŪš²ū┌ĄžĘĮ▓╦ŽĄŻ¼āHæ{Ī░│§┤·ŠW╝tĪ▒Ą─ą┬§rĖąŻ╗į┌▓╦ŲĘ╝░ŲĘ┼Ų╔ŽŻ¼ļyęįĮ©┴ó║╦ą─▒┌ēŠĪŻ

ŠG▓Ķį┌šą╣╔Ģ°ųąĘQŻ¼├┐─ĻĢ■ėą╦─┤╬▓╦ŲĘčą░lŻ¼2018~2020─ĻŻ¼Ęųäe═Ų│÷94Īó120Īó147éĆ▓╦ŲĘĪŻĄ½╩ŪŻ¼ĪĖ▓╗Č■蹊┐Ī╣░l¼FŻ¼ŠG▓Ķ▓═ÅdĄ─ą┬▓╦ŲĘųą╦Ų║§ø]ėąšQ╔·Ž┬ę╗éĆĮøĄõĪŻį┌┤¾▒Ŗ³cįuŠWėč═Ų╦]▓╦ųąŻ¼Ųõ┼┼├¹Ū░┴ąĄ─▓╦ŲĘę└╚╗╩Ū╩«─ĻŪ░Ą─Ī░ŠW╝t▓╦Ī▒Ż║├µ░³šT╗¾ĪóŠG▓Ķ┐Š╚ŌĪóŠG▓Ķ┐ŠļuĪŻ

į┌ŲĘ┼ŲĘĮ├µŻ¼ŠG▓Ķ▓═ÅdīęįŌŪųÖÓ└¦ö_ĪŻĪĖ▓╗Č■蹊┐Ī╣ō■Ų¾▓ķ▓ķ’@╩ŠŻ¼├¹×ķĪ░ŠG▓ĶĪ▒Ą─▓═ÅdöĄ┴┐▒ŖČÓĪŻ│²2╝ęĘ©╚╦┤·▒Ē×ķ═§Ū┌╦╔Ą─š²ĮyĪ░ŠG▓ĶĪ▒Ż¼▀Ćėą╣■Ā¢×IĪó╠mų▌ĪóÓŹų▌Īó┘Fų▌Īó▀|īÄĄ╚Ė„ĄžĪ░Ęų▓ĶĪ▒ĪŻ

▀@╗“┼cŲõįń─Ļ╔╠ś╦╔Ļšł╔Žīęīę┼÷▒┌ėąĻPŻ¼ų▒ĄĮ2013─Ļ8į┬Ż¼ŠG▓Ķ▓═Åd▓┼╚ĪĄ├43ŅÉĪ░ŠG▓Ķ▓═ÅdGREEN TEAĪ▒╔╠ś╦Ż¼▒╦ĢrŪųÖÓ¼FŽ¾ęč▒ķĄžķ_╗©ĪŻ

×ķ┴╦Ę└ų╣ŲĘ┼Ų╠¢š┘┴”╦ź╚§Ż¼ųTČÓųą╩Į▓═’ŗ╝»łF▀xō±ČÓŲĘ┼Ų╗»▀\ū„Ż¼Ą½ŠG▓Ķ▓═ÅdĢ║¤oĪ░ČÓŲĘ┼Ų▓óąąĪ▒Ą─▓╝ŠųĪŻ

Ųõį┌šą╣╔Ģ°ųą╠╣│ąŻ¼╚ń╣¹¤oĘ©▒Ż│ų╩ął÷ī”ŲĘ┼ŲĄ─šJų¬Č╚Ż¼īóĢ■ī”śIäš║═ĮøĀI«a╔·ųž┤¾▓╗└¹ė░ĒæĪŻ

į┌ĪĖ▓╗Č■蹊┐Ī╣┐┤üĒŻ¼į┌ųą╩Į▓═’ŗĄ─░ū¤ß╗»ĖéĀÄųąŻ¼ŠG▓Ķ╗“įS▀Ćø]ėąšJŪÕČ©╬╗ĪŻū▀ŠW╝t┬ĘŠĆŻ¼╚▒Ę”╔ńĮ╗ŲĮ┼_┴„┴┐╝ė│ųŻ╗ū▀ŲĮār┬ĘŠĆŻ¼╚╦Š∙Ž¹┘Mų─Ļį÷╝ėŻ╗ū▀Ūķæč┬ĘŠĆŻ¼╚┌║Ž▓╦ėų╚▒Ę”ę╗Įz╝ęÓl╬ČĪŻ

▓╗ī└▓╗▐╬Ą─╠ÄŠ│ųąŻ¼ŠG▓Ķ▓═Åd Ą─Ī░│§┤·ŠW╝tĪ▒╣ŌŁhŻ¼ęčĮø„÷╚╗╩¦╔½ĪŻī”ė┌ŠG▓Ķ▓═ÅdČ°čįŻ¼ūŅėąÜóé¹┴”Ą─įuār▓╗╩ŪĪ░▓╗║├│įĪ▒Č°╩ŪĪ░ø]┬Ā▀^Ī▒ĪŻ

╔Ž╩ąĪ░╗ž┤║Ī▒ĮK╩Ūē¶

ŠG▓Ķ▓═ÅdĄ─Ų▓ĮŻ¼ŽĒ╩▄ĄĮŽ¹┘M╔²╝ē╝t└¹Ż║┘Å╬’ųąą─┤¾ęÄ─Żį÷ķLŻ¼ŲĮārĄ─Ī░│§┤·ŠW╝tĪ▒▓═ÅdķT┐┌┼┼ŲķLĻĀĪŻ

č█Ž┬Ż¼▓═’ŗŲĘŅÉĄ─│▒┴„ė·╝ėļyęįūĮ├■Ż¼╔·├³ų▄Ų┌ę▓į┌ūāČ╠ĪŻą┬Ž¹┘MĄ─’L┐┌═¼śėŽ»ŠĒ┴╦ą▌ķe▓═’ŗ┘ÉĄ└Ż¼Ė„ŲĘ┼Ųäōįņ│÷Ė„ĘNą┬Ė┼─Ņ║═ą┬═µĘ©Ż¼ų╗Ū¾─Ļ▌p╚╦═ŻūĪĪ░┴„▐DĄ──┐╣ŌĪ▒ĪŻĘ┤ė^ŠG▓Ķ▓═ÅdŻ¼╚į└¦ė┌╬Õ─ĻŪ░ĮŁ─Ž╦«ÓlĄ─ąĪś“┼įŻ¼╩žų°įńęč▓╗į┘╩Ūą┬§r╬ČĄ─╚┌║Ž▓╦Ż¼ī”ų°Ž┬╗¼Ą─śI┐ā╩°╩ų¤o▓▀ĪŻ

╣╠╩žĻÉęÄĮKīó▒╗╠į╠ŁŻ¼Ą½│╦ų°’L┐┌į┘┤╬Ų’w▓óĘŪęū╩┬ĪŻ

╚ń═¼├Į¾wįuār┤¾Sį┌╣┘ą¹ļx╗ķ║¾Īóę╗öSŪ¦Į¬Ü╩│╦╔┬ČĪ¬Ī¬╩«─Ļų«Ū░Ż¼╝▐╚ļ▓═’ŗ║└ķTĄ─ē¶ŽļėąČÓ├└║├Ż╗╚ńĮ±Ą─▀@▓═’łŠ═ėąČÓø÷▒ĪĪŻ──ėą╩▓├┤▓═’ŗĄ█ć°ŻĪ

ŠG▓Ķ▓═Ådę└┐┐╔Ž╩ąĪ░╗ž┤║Ī▒Ą─ŽļĘ©Ż¼╗“įSĮKŠ┐ų╗╩Ūē¶ę╗ł÷ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį