Å─ÓŠ╣ŽūėĄĮÓŠłį(ji©Īn)╣¹Ż¼ŪóŪó╩│ŲĘ╚ń║╬ūźūĪZĢr(sh©¬)┤·Ż┐

ū„×ķą▌ķe┴Ń╩│ąąśI(y©©)Ą─²łŅ^Ż¼ŪóŪó╩│ŲĘŻ©002557.SZŻ®ę╗ų▒╩Ū╩ął÷╣½šJ(r©©n)Ą─Ī░ā×(y©Łu)Ą╚╔·Ī▒ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2018─ĻĄĮ2020─ĻŻ¼ŪóŪó╩│ŲĘĀI╩šÅ─41.97ā|į¬į÷ķLų┴52.89ā|į¬Ż¼─ĻÅ═(f©┤)║Žį÷ķL┬╩▀_(d©ó)ĄĮ12.3%Ż╗Üw─Ėā¶└¹ØÖÅ─4.33ā|į¬į÷ķLų┴8.05ā|į¬Ż¼─ĻÅ═(f©┤)║Žį÷ķL┬╩▀_(d©ó)ĄĮ36.35%Ż╗╣╔ār(ji©ż)Å─16į¬ /╣╔Øqų┴ūŅĖ▀70į¬/╣╔ĖĮĮ³Ż¼╚²─ĻØqĘ∙│¼▀^340%Ż¼╩ąųĄę╗Č╚Ė▀▀_(d©ó)270ā|į¬Ż¼═ū═ūĄ─┤„ŠS╦╣ļpō¶ĪŻ

╚╗Č°Ż¼▀M(j©¼n)╚ļ2021─Ļ║¾Ż¼╩▄═Ōć·Łh(hu©ón)Š│╝░ąąśI(y©©)┤¾ä▌ė░ĒæŻ¼ŪóŪó╩│ŲĘĄ─╣╔ār(ji©ż)ęÓ│÷¼F(xi©żn)┤¾Ę∙╗žš{(di©żo)Ż¼Å─Ė▀³c(di©Żn)ĄĮĄ═³c(di©Żn)Ž┬┤ņ┴╦Į³50%ĪŻ

šŠį┌┘Y▒Š╩ął÷Ą─ĮŪČ╚Ż¼═Č┘Y╝╚╩Ūī”▀^═∙│╔┐āĄ─┐éĮY(ji©”)Ę┤╦╝Ż¼Ė³╩Ūī”╬┤üĒŅA(y©┤)Ų┌Ą─š╣═¹┘N¼F(xi©żn)ĪŻ

ė┌«ö(d©Īng)Ž┬▓©ūHįŲįÄĄ─ĖéĀÄĖ±ŠųųąŻ¼╬ęéā?n©©i)į╚╗ąĶ꬚ęĄĮŪóŪó╩│ŲĘ─▄ē“╠ß╔²śI(y©©)┐āĄ─ĻP(gu©Īn)µIų¦³c(di©Żn)Ż¼╗“š▀šfī”¼F(xi©żn)ėą╗∙▒Š▒PĄ─═╗ŲŲ┐┌Ż¼Å─Č°ī”╣└ųĄųąśąėąę╗éĆ(g©©)┤¾Ė┼░č╬šĪŻ

/ 01 /

ūī─Ļ▌p╚╦É█╔ŽÓŠ╣Žūė

šfŲŪóŪó╩│ŲĘŻ¼╬ęéā╩ūŽ╚ŽļĄĮĄ─Š═╩ŪŪóŪó╣ŽūėĪŻ╚╦╚ńŲõ├¹Ż¼ŪóŪó╣Žūė╝┤╩ŪŪóŪó╩│ŲĘĄ─┤·▒Ēū„Ż¼ę▓╩ŪŲõĀI╩šų„┴”ĪŻ

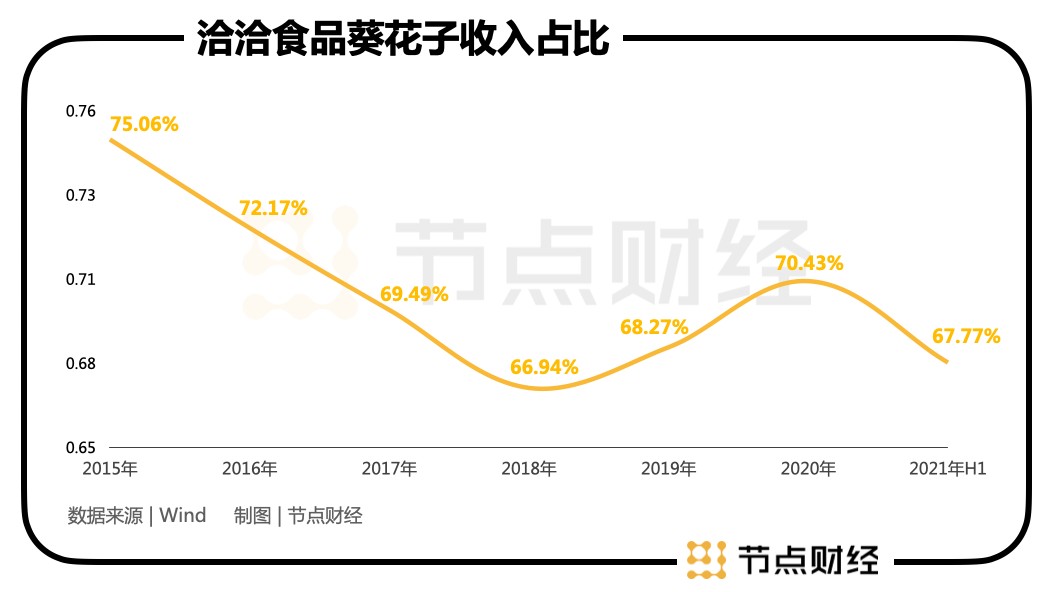

2018─Ļ-2020─ĻŻ¼ŪóŪó┐¹╗©ūėŅÉ«a(ch©Żn)ŲĘ╩š╚ļĘųäe×ķ28.09ā|į¬Īó33.02ā|į¬Īó37.25ā|į¬Ż¼ī”æ¬(y©®ng)ĀI╩šš╝▒╚66.94%Īó68.27%Īó70.43%ĪŻ

2021─Ļ╔Ž░ļ─ĻŻ¼ŪóŪó┐¹╗©ūėŅÉ«a(ch©Żn)ŲĘ╩š╚ļ16.13 ā|į¬Ż¼ĀI╩šš╝▒╚╝s67.77%Ż¼į┌░³čb┴„═©╣ŽūėŅI(l©½ng)ė“Ą─╩ąš╝┬╩▀_(d©ó)ĄĮ41%Ż¼▀b▀bŅI(l©½ng)Ž╚Ą┌Č■┤¾╣ŽūėŲĘ┼ŲĮ°ØĪŻ

╗∙ė┌┐¹╗©ūėŅÉ«a(ch©Żn)ŲĘ╩š╚ļš╝▒╚ŲĘ³▓╗┤¾Ż¼┐╔ęŖŪóŪó╩│ŲĘĄ─╗∙▒Š▒P▒Ż│ųĘĆ(w©¦n)╣╠ĪŻĄ½Å─į÷╦┘öĄ(sh©┤)ō■(j©┤)┐┤Ż¼2019─ĻĪó2020─Ļęį╝░2021─Ļ╔Ž░ļ─ĻŻ¼ŪóŪó┐¹╗©ūėŅÉ«a(ch©Żn)ŲĘ╩š╚ļĘųäe═¼▒╚į÷ķL17.5%Īó12.8%Īó-4.3%Ż¼į÷ķLĘ”┴”█EŽ¾ęč▒Ē┬Čį┌═ŌĪŻ

▒│║¾Ą─įŁę“│²┴╦ŪóŪó╩│ŲĘĮ³─ĻüĒ╚½┴”═╗ć·ą┬śI(y©©)äš(w©┤)Ż¼īóĖ³ČÓĄ─ÅVĖµ═ČĘ┼ē║į┌łį(ji©Īn)╣¹╔Ž├µŻ¼ęÓėą╣ŽūėŅÉ─┐ŲĘ┼Ų└Ž╗»Ą─įŁę“ĪŻėąöĄ(sh©┤)ō■(j©┤)ū¶ūCŻ¼Ž¹┘M(f©©i)š▀į┌ī”ą▌ķe╩│ŲĘą┬«a(ch©Żn)ŲĘęį╝░ą┬ŲĘ┼ŲĄ─Ž¹┘M(f©©i)ęŌįĖČ╚╔ŽŻ¼▒╚▌^ęŌįĖš╝ō■(j©┤)53%ĪŻ

╚ń╣¹░čŲĘ┼Ų▒╚ū„╚╦Ż¼Ųõ▓╗öÓč▌╗»Ą─▀^│╠Š═Ž±ę╗éĆ(g©©)╚╦Å─│÷╔·ĄĮ╦ź└ŽĪŻļSų°Ģr(sh©¬)┤·ūā▀wŻ¼╔·╗Ņ╦«ŲĮ╠ßĖ▀Ż¼Ė„ĘN╠µ┤·ŲĘīė│÷▓╗ĖFŻ¼╦∙├µī”Ą─┐═╚║Ž¹┘M(f©©i)ęŌūR(sh©¬)▒ž╚╗ę¬░l(f©Ī)╔·Ė─ūāŻ¼ŲĘ┼Ų▒Š╔Ēīó├µ┼Rų°Ī░└Ž╗»Ī▒║═Ī░▒╗ūį╚╗╠į╠ŁĪ▒Ą─┐╔─▄ĪŻ

▀@ī”┘u┴╦20ČÓ─Ļ╣ŽūėĄ─ŪóŪó╩│ŲĘüĒšfŻ¼═¼śė╩Ū¤oĘ©╠ėļxĄ─Ī░╦▐├³Ī▒Ż¼ė╚Ųõį┌Z╩└┤·┤¾ąąŲõĄ└Ą─«ö(d©Īng)Ž┬Ż¼ŪóŪó╣ŽūėĘ┬ĘšµĄ─Š═╩ŪĀöĀö─╠─╠▌ģĄ─¢|╬„┴╦Ż¼╠½╔·ĘųŻ¼ę▓╠½└Ž═┴┴╦ĪŻ

ėąŠõįÆ─²ŠÜģsėąā╚(n©©i)║ŁŻ║ŲĘ┼ŲĮKīó└Ž╚źŻ¼Č°Ž¹┘M(f©©i)š▀ė└▀h(yu©Żn)─Ļ▌pŻ¼š²╚ń¹£┐ŽÕaĄ─ų▒░ūßī┴xŻ║─▄ʱ╔Ņ┐╠└ĒĮŌZ╩└┤·Ż¼▓ó┤“╚ļ╦¹éāĄ─╔ńĮ╗╚”ūėŻ¼│╔×ķøQČ©ŲĘ┼ŲŽ┬ę╗éĆ(g©©)╩«─Ļ╔·╦└┤µ═÷Ą─ĻP(gu©Īn)µIę¬?ji©Żng)?w©┤)ĪŻ

ū„×ķ«ö(d©Īng)Ū░Ž¹┘M(f©©i)╩ął÷Ą─ų„┴”▄ŖŻ¼Z╩└┤·ę²ŅI(l©½ng)┴╦│į║╚═µśĘĪóę┬╩│ūĪąąĄ╚Äū║§╦∙ėą╔╠śI(y©©)ą╬æB(t©żi)Ą─┌ģä▌Ż¼Ūęęį▀h(yu©Żn)│¼Ųõ╦¹─Ļ²gīėĄ─┘Å┘I┴”Ż¼ō╬Ų┴╦ę╗éĆ(g©©)4╚fā|Ą─┘IĘĮ╩ął÷ĪŻ

▓╗┐õÅł³c(di©Żn)šfŻ¼šl─▄ūźūĪZ╩└┤·Ż¼šlŠ═─▄ūźūĪ╬┤üĒ╩«─ĻĄ─įÆšZÖÓ(qu©ón)║═Įø(j©®ng)Ø·(j©¼)īŹ(sh©¬)┴”ĪŻ

į┘š▀Ż¼Å─ąąśI(y©©)┐┤Ż¼─┐Ū░¢|üå╣Žūė«a(ch©Żn)┴┐▀M(j©¼n)╚ļŽ┬ąąļAČ╬Ż¼é╚(c©©)├µėĪūCųąć°╣Žūė╚╦Š∙Ž¹┘M(f©©i)┴┐ė÷ĄĮŲ┐ŅiĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2015─Ļ-2018─ĻŻ¼ć°ā╚(n©©i)╣ŽūėąĶŪ¾┴┐│╩¼F(xi©żn)│÷Ž┬ĮĄ┌ģä▌Ż¼2019─Ļ╣Žūė╩ął÷ąĶŪ¾┴┐╗ž╔²ų┴12779.8揯¼Ą½▀Ć▓╗╝░2015─Ļ┐éąĶŪ¾┴┐Ż©13183.7揯®Ż¼▌^2016─ĻŽÓ▒╚ę▓āHį÷ķL3.02%ĪŻ

╦∙ęįŻ¼ö[į┌ŪóŪó╩│ŲĘ├µŪ░Ą─å¢Ņ}Š═║▄├„┤_┴╦Ż¼└Ž╣Žūė╚╦įĮüĒįĮ└ŽŻ¼ą┬╣Žūė╚╦ŪÓ³S▓╗ĮėŻ¼╩ął÷ę╗▓Į▓Į╬«┐sŻ¼ĀI╩š─├╩▓├┤üĒų¦ō╬Ż┐

«ö(d©Īng)╚╗Ż¼ĮŌøQĘĮĘ©ę▓▓╗╩Ūø]ėąŻ¼ģóšš▓©╦ŠĄŪ«ö(d©Īng)─ĻĄ─┤“Ę©Ż¼Å─▒╗įŹ▓ĪĄ─Ī░ųą└Ž─ĻĘ■čbĪ▒═æūā│╔Ģr(sh©¬)Ž┬─Ļ▌p╚╦Ą─ą─Ņ^║├Ż¼ų╗ėąį┌ĀIB(y©Żng)Īó┐┌╬ČĪó╬─╗»ą¹čįĪóĀIõNįO(sh©©)ėŗ(j©¼)Īó╩│ė├ł÷Š░Ą╚ČÓéĆ(g©©)ĘĮ├µū÷ėą▒µūR(sh©¬)Č╚Ą──Ļ▌p╗»▒Ē▀_(d©ó)Ż¼╚┌╚ļ─Ļ▌p╚║¾w▓ó«a(ch©Żn)╔·ŪķĖą╣▓°QŻ¼╝┤ė╔ā╚(n©©i)ų┴═ŌĄ─ŲĘ┼Ų─Ļ▌p╗»Ż¼▓┼─▄┤“ķ_╣ŽūėŽ¹┘M(f©©i)ą┬┐šķgĪŻ

Č°į┌┘Y▒Š╩ął÷Ż¼▒╗ĮoėĶ║±É█Ą─ČÓöĄ(sh©┤)▀Ć╩Ūė├涫ŗŽ±─Ļ▌pĄ─╣½╦ŠŻ¼ę“?y©żn)ķ╦¹éāęŌ╬Čų°ę╗ŚlķLķLĄ─Ų┬║═ūŃē“ą┬Ą─╣└ųĄŽļŽ¾┴”Ż¼▀@╩Ūūī═Č┘Yč®Ū“įĮØLįĮ┤¾Ą─Ąž╗∙ĪŻ

┐éČ°čįų«Ż¼ŪóŪó╩│ŲĘ▀Ć╩Ūę¬▒M┐ņ┼c─Ļ▌p╚╦═µį┌ę╗ŲĪŻŅÉ╦Ųė┌─│ę╗╠ņŻ¼90║¾Īó00║¾Ą─ū└├µąĪ┴Ń╩│ųąŻ¼│²┴╦ąl(w©©i)²ł└▒ŚlĪó╚²ų╗╦╔╩¾Īó░┘▓▌╬ČĄ╚Ż¼ŪóŪó╣Žūėę▓ėą┴╦ę╗Ž»ų«ĄžĪŻ

/ 02 /

Ī░łį(ji©Īn)╣¹+Ī▒æ(zh©żn)┬įĄ─łį(ji©Īn)│ų

╚ńŪ░╬─╦∙╩÷Ż¼ŪóŪóĄ─ĀI╩šĮY(ji©”)śŗ(g©░u)ųąŻ¼┐¹╗©ūėš╝┴╦║▄┤¾▒╚ųžŻ¼ŽÓ▒╚╚²ų╗╦╔╩¾Īó¹}Į“õü?zh©żn)ėĪó┴╝ŲĘõüū(zh©żn)ė▌^×ķŠ∙║ŌĄžĘų▓╝ė┌łį(ji©Īn)╣¹Īó║µ▒║Īó╚ŌųŲŲĘĪó╣¹Ė╔Ą╚┴Ń╩│Ż¼Ųõī”å╬ę╗«a(ch©Żn)ŲĘĄ─ę└┘ć▒╚▌^ć└(y©ón)ųžĪŻ

▀@į┌ąąśI(y©©)│╔ķLŲ┌Ż¼═∙═∙─▄ęįĪ░╝»ųą┴”┴┐▐k┤¾╩┬Ī▒Ą─ā×(y©Łu)ä▌Ż¼“ī(q©▒)äė(d©░ng)śI(y©©)┐ā┐ņ╦┘į÷ķLŻ¼Ą½į┌│╔╩ņŲ┌╩ął÷Ą─Ž┬ąąļAČ╬Ż¼ät║▄╚▌ęūę“░l(f©Ī)š╣Ī░╠ņ╗©░ÕĪ▒Į³į┌Õļ│▀Ż¼ūīŲ¾śI(y©©)Ž▌╚ļ═Ż£■ĪŻ

ōQčįų«Ż¼│²┴╦╬³ę²Ė³ČÓĄ──Ļ▌p╚╦ÓŠ╣ŽūėŻ¼║╗īŹ(sh©¬)Ī░╣Žūėę╗ĖńĪ▒Ą─Ąž╬╗Ż¼ŪóŪó╩│ŲĘ▀ĆąĶ꬚ęĄĮą┬ę╗ŚlśI(y©©)äš(w©┤)Ū·ŠĆĪŻ

ą▌ķe┴Ń╩│┘ÉĄ└Ż¼ļm╚╗╣ŽūėęčĮø(j©®ng)į┌ū▀Ī░Ž┬Ų┬┬ĘĪ▒Ż¼Ą½─│ą®╝Ü(x©¼)ĘųŅI(l©½ng)ė“▀Ć┤µį┌ÖC(j©®)Ģ■(hu©¼)Ż¼▒╚╚ńłį(ji©Īn)╣¹ĪŻ

ō■(j©┤)Ą┬░Ņ蹊┐╦∙öĄ(sh©┤)ō■(j©┤)Ż¼łį(ji©Īn)╣¹│┤žøū„×ķą▌ķe╩│ŲĘųąĄ─ą┬┼dŲĘŅÉŻ¼╚į╠Äė┌┼Ņ▓¬┼d╩óųąŻ¼2015-2020─Ļ╩ął÷ęÄ(gu©®)─ŻCAGR▀_(d©ó)8.2%Ż╗ō■(j©┤)Frost&SullivanŅA(y©┤)£yŻ¼╬┤üĒ╬Õ─Ļłį(ji©Īn)╣¹│┤žøÅ═(f©┤)║Žį÷╦┘īó▀_(d©ó)9%Ż¼ų┴2025─Ļ┴Ń╩█┐éęÄ(gu©®)─Ż╝s2173ā|į¬ĪŻ

─┐Ū░Ż¼ŪóŪó╩│ŲĘų°ųžŠ█Į╣łį(ji©Īn)╣¹ŲĘŅÉŻ¼ōĒėą├┐╚šłį(ji©Īn)╣¹ĪóįŁ╬Čłį(ji©Īn)╣¹å╬ŲĘĪó’L(f©źng)╬Čłį(ji©Īn)╣¹å╬ŲĘĪółį(ji©Īn)╣¹¹£Ų¼Ą╚ŽĄ┴ą«a(ch©Żn)ŲĘĪŻ╣½╦ŠĖ▒┐é▓├═§▒¾į°╣½ķ_▒Ē╩ŠŻ¼ŪóŪóīóė├1-2─ĻĄ─Ģr(sh©¬)ķgū÷ĄĮ├┐╚šłį(ji©Īn)╣¹Ą┌ę╗Ż¼3-5─ĻĢr(sh©¬)ķgū÷ĄĮųąć°łį(ji©Īn)╣¹Ą┌ę╗Ż¼10─ĻĢr(sh©¬)ķg│╔×ķ╩└Įńłį(ji©Īn)╣¹ŅI(l©½ng)Ž╚Ų¾śI(y©©)ĪŻ

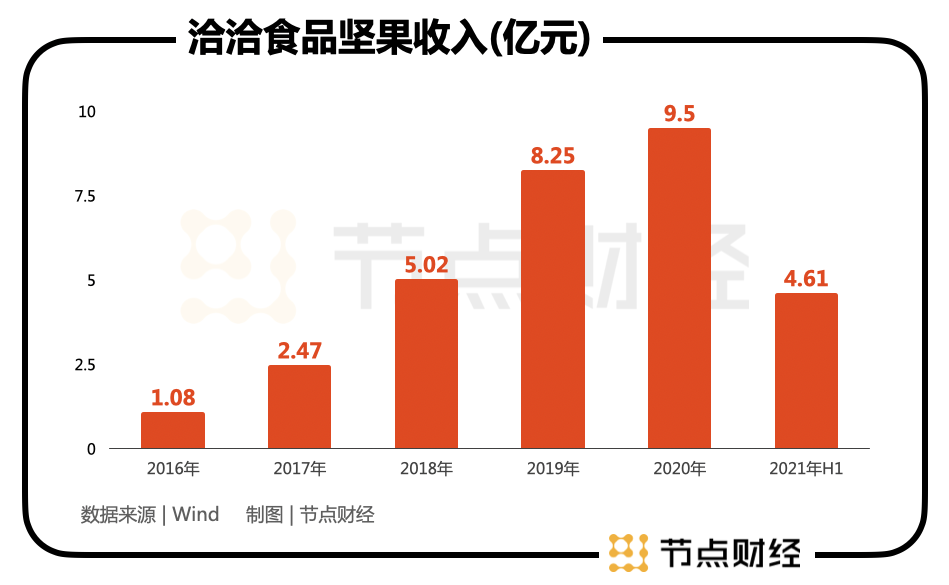

2018─Ļ-2020─ĻŻ¼ŪóŪó╩│ŲĘłį(ji©Īn)╣¹ŅÉ╩š╚ļÅ─5.02ā|į¬į÷ķLų┴9.5ā|į¬Ż¼─ĻÅ═(f©┤)║Žį÷ķL┬╩37.6%Ż¼▀h(yu©Żn)Ė▀ė┌═¼Ų┌╣½╦ŠĀI╩šÅ═(f©┤)║Žį÷╦┘12.3%Ż¼ĀI╩šš╝▒╚Å─11.97%╠ß╔²ų┴17.96%ĪŻ2021─Ļ╔Ž░ļ─Ļ×ķ4.61ā|į¬Ż¼═¼▒╚į÷╦┘50.65%Ż¼š╝▒╚19.37%ĪŻ

Å─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼ŪóŪóĄ─Ī░łį(ji©Īn)╣¹+Ī▒æ(zh©żn)┬įęč╚ĪĄ├ę╗Č©│╔┐āŻ¼Ą┌Č■│╔ķLŪ·ŠĆųØuŪÕ╬·╗»Ż¼Ą½ī”ś╦(bi©Īo)łį(ji©Īn)╣¹└Ž┤¾╚²ų╗╦╔╩¾2020─Ļ48.48ā|į¬Ą─¾w┴┐Ż¼▓ŅŠÓ╔§▀h(yu©Żn)ĪŻ

ė╚Ųõę¬╠ß╝░Ą─╩ŪŻ¼2020─ĻŪóŪó╩│ŲĘłį(ji©Īn)╣¹śI(y©©)äš(w©┤)į÷╦┘ęčĘ┼ŠÅų┴15.2%Ż¼Č°2019─Ļ║═2018─Ļ═¼▒╚Ęųäeį÷ķL┴╦64.3%Īó103.2%ĪŻ

ŽÓ▌^ė┌┘Y▒Š╩ął÷ę╗ž×Ž▓ÜgĄ─Ė▀│╔ķLśėūėŻ¼╩«ČÓéĆ(g©©)³c(di©Żn)Ą─╦┘Č╚īŹ(sh©¬)į┌╦Ń▓╗╔Ž┐ņŻ¼▓óŪęė╔ė┌ų„┘ÉĄ└Ī░─Ļ╚A┤╣─║Ī▒Ż¼ą┬┘ÉĄ└═©│ŻĢ■(hu©¼)▒╗╝─ėĶ▒Ŗ═¹Ż¼ęĢ×ķ╣└ųĄ╠ß╔²Ą─ÖÓ(qu©ón)ųžę“╦žĪŻ

╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)šJ(r©©n)×ķŻ¼ŽÓ▌^ė┌╣Žūė╩ął÷Ż¼ŪóŪó╩│ŲĘį┌łį(ji©Īn)╣¹╩ął÷Ą─├µ┼RĄ─╠¶æ(zh©żn)Ė³┤¾ę╗ą®ĪŻ

╩ūŽ╚Ż¼łį(ji©Īn)╣¹ąąśI(y©©)Ą─ĖéĀÄĖ³╝ė│õĘųŻ¼Ė±Šų▀^ė┌Ęų╔óŻ¼2019─ĻŠĆŽ┬łį(ji©Īn)╣¹ŲĘŅÉCR5āH7%ĪŻ

¼F(xi©żn)╚ńĮ±ć°ā╚(n©©i)łį(ji©Īn)╣¹╩ął÷ŲĘŅÉĪóĀIõN╩ųČ╬ęį╝░▀\(y©┤n)ĀI─Ż╩ĮČ╝ęčĖ▀Č╚═¼┘|(zh©¼)╗»Ż¼ĮĄār(ji©ż)┤┘õN═∙═∙│╔×ķūŅų▒Įėėąą¦Ą─Ī░│÷╚”Ī▒ĘĮ╩ĮŻ¼▀@ī”╔Ē╠ÄŲõųąĄ─╚╬║╬ę╗╝ęŲ¾śI(y©©)Č╝╩Ū▓╗└¹Ą─ĪŻ

ŪóŪó╩│ŲĘė╔ė┌▀M(j©¼n)╚ļĢr(sh©¬)ķg▌^═ĒŻ¼╬┤─▄┌s╔Ž2014-2017─Ļķg┘Y▒Šų·═ŲŽ┬Ż¼ę“ĘeśOōĒ▒¦┴„┴┐Č°┤▀╔·Ą─ę╗▓©╝t└¹▒¼░l(f©Ī)│▒Ż¼╩┬īŹ(sh©¬)╔ŽęčĮø(j©®ng)Õe(cu©░)╩¦▓╗╔┘ŪąĖŅ╩ął÷Ę▌Ņ~Ą─ÖC(j©®)Ģ■(hu©¼)ĪŻ

┴Ē═ŌŻ¼║═╚²ų╗╦╔╩¾Īó┴╝ŲĘõü?zh©żn)ėĄ─┤·╣ż─Ż╩Į▓╗═¼Ż¼ŪóŪó╩│ŲĘų„ę¬×ķūįų„╔·«a(ch©Żn)ųŲįņŻ¼āHŠĆ╔Žėą╔┘┴┐«a(ch©Żn)ŲĘ×ķ╬»═ą╝ė╣ż╔·«a(ch©Żn)ĪŻ

×ķ┤╦Ż¼╣½╦Šė┌2020─ĻĄū░l(f©Ī)ąą┴╦13.4ā|į¬Ą─┐╔▐D(zhu©Żn)é∙Ż¼─╝╝»┘YĮė├ė┌öU(ku©░)Į©łį(ji©Īn)╣¹«a(ch©Żn)ŲĘĄ─«a(ch©Żn)─▄ĪŻ

ūįų„─Ż╩ĮĄ─║├╠Äį┌ė┌ŲĘ┐ž░č╬šŻ¼ęį╝░┐╔ęįĮĄĄ═╔·«a(ch©Żn)Č╦Ą─│╔▒ŠŻ¼ŲĮ║Ō└¹ØÖŻ¼▒╚╚ńŪóŪó╩│ŲĘį┌ė»└¹─▄┴”ŽÓī”Ą═Ą─┐¹╗©ūčš╝┤¾Ņ^Ą─ŪķørŽ┬╚į╚╗─▄Ī░HOLDĪ▒ūĪ30%+Ą─õN╩█├½└¹┬╩Ż¼īŹ(sh©¬)ī┘▓╗ęūŻ¼Ą½ųž┘Y«a(ch©Żn)Ž┬ęÓėą▓╗┐╔║÷ęĢĄ─¼F(xi©żn)Į┴„ē║┴”ĪŻ

2018─Ļ-2020─ĻŻ¼ŪóŪó╩│ŲĘĮø(j©®ng)ĀI╗Ņäė(d©░ng)«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~Ęųäe×ķ7.47ā|į¬Īó6.46ā|į¬Īó5.97ā|į¬Ż¼ų─Ļ£p╔┘ĪŻ

/ 03 /

Ū■Ą└Č╦Ą─═╗ŲŲ

Å─Ū■Ą└┐┤Ż¼ŪóŪó╩│ŲĘüĒūįŠĆŽ┬Ą─╩š╚ļš╝▒╚į┌8│╔ū¾ėęŻ¼ęčĮø(j©®ng)ūŃē“Ė▀Ż¼║¾└m(x©┤)Ė³┤¾Ą─Ų╠°³c(di©Żn)į┌ė┌ŠĆ╔ŽĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2020─ĻŪóŪó╩│ŲĘļŖ╔╠─Ż╩Į╩š╚ļ5.13ā|į¬Ż¼š╝▒╚9.7%Ż╗2021─Ļ╔Ž░ļ─Ļ×ķ2.33ā|į¬Ż¼š╝▒╚9.79%ĪŻ

Š═š╝▒╚öĄ(sh©┤)ō■(j©┤)Č°čįŻ¼ŠĆ╔Ž┤_īŹ(sh©¬)ėą║▄┤¾Ą─╠ß╔²┐šķgĪŻ

▓╗▀^Ż¼╣½╦ŠšJ(r©©n)×ķ▀^╚ź═©▀^Ą═ār(ji©ż)┤┘õNĦüĒĄ─į÷ķL▓ó▓╗└¹ė┌ķL▀h(yu©Żn)░l(f©Ī)š╣Ż¼╬┤üĒīóé╚(c©©)ųžūĘŪ¾Ģ■(hu©¼)åTį÷ķLĪóÅ═(f©┤)┘Å┬╩╠ß╔²Īó├└ūu(y©┤)Č╚╠ß╔²╝░├½└¹┬╩╠ß╔²Ż¼░l(f©Ī)ō]ŠĆ╔ŽŲĘ┼Ųé„▓ź╝░ą┬ŲĘ═ŲÅVū„ė├ĪŻ

═¼Ģr(sh©¬)Ż¼ŠĆŽ┬ę└╚╗╩ŪŪóŪóč║ūóĄ─ųž³c(di©Żn)Ż¼ėŗ(j©¼)äØ3-5─Ļā╚(n©©i)ū÷ĄĮ100╚féĆ(g©©)┴Ń╩█ĮKČ╦Ż¼─ĻÅ═(f©┤)║Žį÷╦┘Ė▀▀_(d©ó)20%Ż¼▓ó└^└m(x©┤)═∙┐v╔Ņ╠Ä═Ų▀M(j©¼n)Ż¼ī”╚²╦─ŠĆŽ┬│┴│Ū╩ą▀M(j©¼n)ąąĘų╝ē(j©¬)ĀIõNŻ¼╠ßĖ▀╩ął÷ØB═Ė┬╩ĪŻ

ųąČ╠Ų┌─┐ś╦(bi©Īo)╔ŽŻ¼ė┌Į±─Ļ4į┬Ż¼ŪóŪó╩│ŲĘį┌═Č┘Yš▀ĻP(gu©Īn)ŽĄ╗Ņäė(d©░ng)ųąĘQŻ¼2023 ─ĻĄ─æ(zh©żn)┬į─┐ś╦(bi©Īo)╩Ū▀_(d©ó)ĄĮ║¼ČÉõN╩█Ņ~100ā|į¬Ż¼Ųõųą┐¹╗©ūė╝s60ā|į¬Ż¼łį(ji©Īn)╣¹╝s30ā|į¬Ż¼Ųõ╦¹ą▌ķe╩│ŲĘ╝s10ā|į¬ĪŻ

2020─ĻŪóŪó╩│ŲĘĀI╩š52.89ā|į¬Ż¼ęį┤╦ėŗ(j©¼)╦ŃŻ¼2020─Ļ-2023─ĻŻ¼ŲõĀI╩š─ĻÅ═(f©┤)║Žį÷ķL┬╩ąĶę¬▀_(d©ó)ĄĮ23.66%ĪŻŲõųąŻ¼┐¹╗©ūėÅ═(f©┤)║Žį÷╦┘╝s17.2%Ż¼łį(ji©Īn)╣¹Å═(f©┤)║Žį÷╦┘╝s46.7%ĪŻ

ųö(j©½n)╔„śĘė^┐┤┤²Ż¼╗∙ė┌²łŅ^└Ž▒°Ą─ŲĘ┼Ųą¦æ¬(y©®ng)ĪóęÄ(gu©®)─Żą¦æ¬(y©®ng)║═╣®æ¬(y©®ng)µ£╣▄└Ē─▄┴”Ą╚ą╬│╔Ą─öU(ku©░)Åł▀ē▌ŗŻ©ŲĘŅÉĪó«a(ch©Żn)─▄Ę┼┴┐Ż®Ż¼ār(ji©ż)Ė±“ī(q©▒)äė(d©░ng)▀ē▌ŗŻ¼ęį╝░Ū■Ą└ÖM┐v╠ßöyŻ¼ŪóŪó╩│ŲĘĄ─░┘ā|õN╩█Ņ~╗“ųĄĄ├Ų┌┤²ĪŻ

Ą½ėą▒žę¬ųĖ│÷Ą─╩ŪŻ¼└Ž▒°ļm└ŽŻ¼į┌¾w┴┐╔ŽŻ¼2020─Ļ┴╝ŲĘõü?zh©żn)ėĀI╩š78.94ā|į¬Ż¼╚²ų╗╦╔╩¾97.94ā|Ż¼ą┬ąŃ’@╚╗Ė³Ī░Ę╩ēčĪ▒Ż¼Ūęī”▒╚╣½╦Š2018─Ļ-2020─Ļ?du©¼)I╩š═¼▒╚į÷╦┘Ęųäe×ķ16.5%Īó15.25%Īó9.35%Ż¼ē║┴”▀Ć╩Ū║▄┤¾Ą─Ż¼ė╚Ųõ╩Ūłį(ji©Īn)╣¹▀@▀ģĪŻ

Å─┘Y▒Š╩ął÷Ą─Ę┤üüĒ┐┤Ż¼2018─Ļų┴Į±ŪóŪó╩│ŲĘ«ŗ│÷Ą─╩Ūę╗Śl45ĪŃŽ“╔ŽĄ─Ū·ŠĆŻ¼▀@ę╗ĘĮ├µüĒį┤ė┌╩ął÷ī”┤¾Ž¹┘M(f©©i)Ą─ōĒ▄OŻ¼┴Ēę╗ĘĮ├µęÓ╩Ū╣½╦Šā╚(n©©i)į┌śI(y©©)┐āĄ─═Ōį┌¾w¼F(xi©żn)ĪŻ

Š▀¾wĄĮ╣└ųĄŻ¼Įžų┴12į┬13╚š╩š▒PŻ¼ŪóŪó╩│ŲĘäė(d©░ng)æB(t©żi)╩ąė»┬╩37Ż¼Ė▀ė┌ęįśõłį(ji©Īn)╣¹×ķų„śI(y©©)Ą─╚²ų╗╦╔╩¾Ą─26.65Ż¼Ą═ė┌ęįūčłį(ji©Īn)╣¹×ķų„śI(y©©)Ą─Ė╩į┤╩│ŲĘĄ─41.52Ż¼ę▓Ą═ė┌┴╝ŲĘõü?zh©żn)ėĄ?1.52║═¹}Į“õü?zh©żn)ėĄ?18.81Ż¼Ū░š▀ūŅĮ³ā╔─Ļų„┤“Ė▀Č╦┴Ń╩│Ż¼║¾š▀ų„┤“╔Ņ║Ż┴Ń╩│ĪŻ

Å─Š╚Ī└¹ØÖĄ──▄┴”╚ļ╩ųŻ¼ŪóŪó╩│ŲĘĄ─├½└¹┬╩ŪĪ║├╠Äį┌Äū╝ę«ö(d©Īng)ųąĄ─ųąķg╬╗ų├Ż¼37▒ČĄ─╩ąė»┬╩æ¬(y©®ng)ī┘š²│ŻĪŻ

╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)ŅA(y©┤)ėŗ(j©¼)Ż¼╚¶╣½╦Š─▄į┌łį(ji©Īn)╣¹ŅI(l©½ng)ė“ėąĖ³┤¾░l(f©Ī)š╣Ż¼▓ó╠ßš±╣ŽūėŽ¹┘M(f©©i)Ż¼ŅA(y©┤)ėŗ(j©¼)║¾└m(x©┤)╗∙▒Š├µīóėą▌^┤¾│╠Č╚Ė─╔ŲŻ¼▓óĦäė(d©░ng)š¹¾w╣└ųĄ╦«ŲĮ╔ŽęŲĪŻ

╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)┬Ģ├„Ż║╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼╬─š┬ųąĄ─ą┼Žó╗“╦∙▒Ē╩÷Ą─ęŌęŖ▓╗śŗ(g©░u)│╔╚╬║╬═Č┘YĮ©ūhŻ¼╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)▓╗ī”ę“╩╣ė├▒Š╬─š┬╦∙▓╔╚ĪĄ─╚╬║╬ąąäė(d©░ng)│ąō·(d©Īn)╚╬║╬ž¤(z©”)╚╬ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį