╝tąŪ├└äP²ł▐D(zhu©Żn)Ž“Ż¼ųž╗žŪ¦ā|▓╗╚▌ęū

2021─ĻĄ─▀@éĆ(g©©)Č¼╠ņŻ¼┼c╝tąŪ├└äP²ł(Ž┬ĘQĪ░├└äP²łĪ▒Ż¼601828.SHĪó01528.HK)ĻP(gu©Īn)ŽĄ├▄ŪąĄ─Ę┐Ąž«a(ch©Żn)ąąśI(y©©)Ė±═Ō║«└õĪŻČ°ū„×ķ╝ęŠė²łŅ^ų«ę╗Ż¼Ėą╩▄ĄĮ┤Į═÷²X║«Ą─├└äP²łę▓╝ėŠo┴╦äė(d©░ng)ū„Ż¼▒╚╚ń┼cŠė╚╗ų«╝ęĪ░ł¾(b©żo)łF(tu©ón)╚Ī┼»Ī▒Īó═Ļ│╔┴╦╔Ž╩ą║¾Ą─╩ū┤╬Č©į÷Īó░l(f©Ī)▓╝ų┴ūMallæ(zh©żn)┬įĄ╚Ą╚ĪŻ

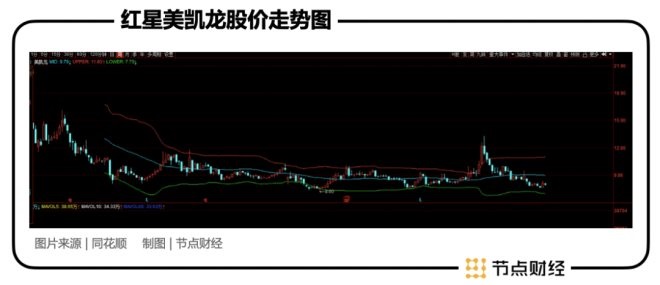

Ą½╩ŪŻ¼▀@ą®äė(d©░ng)ū„▓ó╬┤į┌┘Y▒Š╩ął÷(ch©Żng)ŽŲŲČÓ╔┘▓©×æŻ¼├└äP²łĄ─╣╔ār(ji©ż)▀t▀t╬┤ęŖ(ji©żn)Ų╔½ĪŻĮžų┴12į┬16╚š╩š▒PŻ¼├└äP²ł╣╔ār(ji©ż)×ķ8.82į¬/╣╔Ż¼┐é╩ąųĄ×ķ384.1ā|į¬Ż¼╚į╠Äė┌Üv╩ĘĄ═╬╗ĪŻŽÓ▒╚į°Įø(j©®ng)Ą─Ū¦ā|╩ąųĄŻ¼├└äP²ł╩Ū▓╗╩Ūįōū÷ą®╩▓├┤Ż┐

Į³╚šŻ¼├└äP²łą¹▓╝įŁ░ó└’░═░══Č┘Yš▀ĻP(gu©Īn)ŽĄ┐é▒O(ji©Īn)Ū±å┤Įė╚╬ČŁ├žŻ¼▀@ę╗äė(d©░ng)ū„▒╗ęĢ×ķ╣½╦ŠŽļę¬╝ėÅŖ(qi©óng)┘Y▒Š╩ął÷(ch©Żng)£Ž═©┼c╣▄└ĒĪŻŲõīŹ(sh©¬)Ż¼═ŌĮńī”(du©¼)├└äP²łūŅ×ķĻP(gu©Īn)ūóĄ─╩ŪŻ¼▀Ć╩ŪŲõ▌p┘Y«a(ch©Żn)Īóųž▀\(y©┤n)ĀI(y©¬ng)ĪóĮĄĖ▄ŚU╚²┤¾æ(zh©żn)┬į═Ų▀M(j©¼n)Ą─╩ŪʱĒś└¹Ż¼«ģŠ╣▀@▓┼╩Ū╣½╦Š─▄ʱĖ─ūā╗∙▒Š├µĄ─Ė∙▒Š╦∙į┌ĪŻŽ┬├µ╬ęéāŠ═ę└┤╬ī”(du©¼)─┐Ū░├└äP²ł▀@╚²┤¾æ(zh©żn)┬įĄ─▀M(j©¼n)š╣▀M(j©¼n)ąąĘų╬÷Ż¼┘Y▒Š╩ął÷(ch©Żng)╩ŪʱĄĮ┴╦Ė─ūā┐┤Ę©Ą─Ģr(sh©¬)║“Ż┐

▌p┘Y«a(ch©Żn)Ż¼ė»└¹─▄┴”Ž┬ĮĄį§├┤▐kŻ┐

ĻP(gu©Īn)ė┌▌p┘Y«a(ch©Żn)║═ųž┘Y«a(ch©Żn)Ą─å¢(w©©n)Ņ}Ż¼▄ćĮ©ą┬į°ųĖ│÷Ż║Ī░įŁüĒ(l©ói)╬ęéā╩ŪĪ«▌p┘Y«a(ch©Żn)+ųž┘Y«a(ch©Żn)Ī»ā╔Śl┬ĘŻ¼ųž┘Y«a(ch©Żn)Š═╩Ūūį╝║Į©╔╠ł÷(ch©Żng)Ż¼▌p┘Y«a(ch©Żn)Š═╩Ū╬»╣▄╔╠ł÷(ch©Żng)ĪŻĪ▒

╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)į°į┌ĪČļp├µ╝tąŪ├└äP²łŻ║ŲĘ┼Ųūo(h©┤)│Ū║ėVSĄž«a(ch©Żn)╗ęŽ¼┼ŻĪĘę╗╬─ųąī”(du©¼)├└äP²łĄ─ūįĮ©╔╠ł÷(ch©Żng)Īó╬»╣▄╔╠ł÷(ch©Żng)▀M(j©¼n)ąą▀^(gu©░)ĮķĮBĪŻ║å(ji©Żn)å╬üĒ(l©ói)šf(shu©Ł)Ż¼├└äP²łĄ─ūįĮ©╔╠ł÷(ch©Żng)Š═╩Ū╝╚ū÷Ī░Ę┐¢|Ī▒ėųū÷Ī░╣▄╝ęĪ▒Ż¼ų„ę¬╝»ųąį┌ę╗ĪóČ■ŠĆ│Ū╩ąŻ¼ų╝į┌Į©┴óŲĘ┼Ų║═ąąśI(y©©)Ąž╬╗ĪŻ╬»╣▄─Ż╩Įät╩Ūé╚(c©©)ųžė┌Ī░╣▄╝ęĪ▒Ą─ĮŪ╔½Ż¼ī”(du©¼)═Ō▌ö│÷ŲĘ┼Ų║═šą╔╠╣▄└ĒłF(tu©ón)ĻĀ(du©¼)Ż¼┼c╬»╣▄║Žū„ĘĮę╗═¼Įø(j©®ng)ĀI(y©¬ng)Ż¼ėą└¹ė┌┐ņ╦┘ØB═Ė▀M(j©¼n)╚ļĄ═ŠĆ╝ē(j©¬)│Ū╩ąŻ¼öU(ku©░)┤¾╩ął÷(ch©Żng)ęÄ(gu©®)─ŻĪŻ

─┐Ū░Ż¼├└äP²łęčĮø(j©®ng)į┌╚½ć°(gu©«)ų„ę¬│Ū╩ąīŹ(sh©¬)¼F(xi©żn)┴╦ūįĮ©╔╠ł÷(ch©Żng)Ė▓╔wŻ¼Ą½▀@ĘN─Ż╩Įī”(du©¼)┘YĮĪó╚╦┴”Ą╚Ė„ĘN┘Yį┤Ą─š╝ė├Č╝▒╚▌^┤¾Ż¼į┌ąąśI(y©©)▀M(j©¼n)╚ļš{(di©żo)š¹Ų┌║¾Ż¼▓ó▓╗╩▄┘Y▒Š╩ął÷(ch©Żng)Ž▓ÜgŻ¼▐D(zhu©Żn)ą═┤_īŹ(sh©¬)ä▌(sh©¼)į┌▒žąąĪŻ

į┌Ęų╬÷ų«Ū░Ż¼╬ęéā┐╔ęįŽ╚┐┤ę╗Ž┬├└äP²łūįĀI(y©¬ng)┼c╬»╣▄ā╔ĘN╔╠ł÷(ch©Żng)Ą─┐é¾węÄ(gu©®)─ŻĪŻĮžų┴2021─Ļ╚²╝ŠČ╚─®Ż¼├└äP²ł╣▓ėą94╝ęūįĀI(y©¬ng)╔╠ł÷(ch©Żng)Ż¼273╝ę╬»╣▄╔╠ł÷(ch©Żng)Ż¼æ(zh©żn)┬į║Žū„Įø(j©®ng)ĀI(y©¬ng)11╝ę╝ęŠė╔╠ł÷(ch©Żng)ĪŻ┤╦═ŌŻ¼╣½╦Š▀Ćėą20╝ę╗IéõųąĄ─ūįĀI(y©¬ng)╔╠ł÷(ch©Żng)ĪŻ╗IéõĄ─╬»╣▄╔╠ł÷(ch©Żng)ųąŻ¼ėą345éĆ(g©©)╬»╣▄║×╝sĒŚ(xi©żng)─┐ęč╚ĪĄ├═┴Ąž╩╣ė├ÖÓ(qu©ón)ūC╗“ęč½@Ą├ĄžēKĪŻ

Ė∙ō■(j©┤)├└äP²ł┤╦Ū░╣½▓╝Ą─▌p┘Y«a(ch©Żn)æ(zh©żn)┬į▐D(zhu©Żn)ą═ėŗ(j©¼)äØŻ¼ūįĀI(y©¬ng)╔╠ł÷(ch©Żng)Ą─ęÄ(gu©®)─Żæ¬(y©®ng)«ö(d©Īng)╩▄ĄĮę╗Č©Ą─╣Ø(ji©”)ųŲŻ¼Č°╬»╣▄╔╠ł÷(ch©Żng)ū„×ķ▌p┘Y«a(ch©Żn)Ż¼æ¬(y©®ng)«ö(d©Īng)?sh©┤)├ĄĮĖ³║├Ąž═Ųä?d©░ng)Ż¼Å─Č°Ė³┐ņ▀M(j©¼n)╚ļŽ┬│┴╩ął÷(ch©Żng)ĪŻ

Ą½╩ŪŻ¼Žļę¬▀_(d©ó)ĄĮ▀@éĆ(g©©)─┐ś╦(bi©Īo)▓óĘŪęū╩┬ĪŻ

▒╚╚ńĮ±─ĻŪ░╚²╝ŠČ╚Ż¼├└äP²łūįĀI(y©¬ng)╔╠ł÷(ch©Żng)ā¶į÷╝ė┴╦2╝ęŻ¼Č°╬»╣▄╔╠ł÷(ch©Żng)ģsø](m©”i)ėąį÷ķL(zh©Żng)Ż¼āHÅ─öĄ(sh©┤)┴┐╔Ž┐┤Ż¼╦Ų║§│÷¼F(xi©żn)┴╦┼c▌p┘Y«a(ch©Żn)Ī░▒│Ą└Č°±YĪ▒Ą─¼F(xi©żn)Ž¾ĪŻ

ŲõīŹ(sh©¬)Ż¼ūįĀI(y©¬ng)╔╠ł÷(ch©Żng)Ą─├½└¹┬╩▌^Ė▀Ż¼Į±─ĻŪ░╚²╝ŠČ╚▀_(d©ó)ĄĮ86.1%Ż¼┐╔ęįĘQĄ├╔Ž╩ŪĪ░▒®└¹Ī▒Ż¼─▄×ķ╣½╦Š╠ß╣®▌^║├Ą─įņč¬─▄┴”ĪŻ╦∙ęįŻ¼Å─╣½╦Š│ų└m(x©┤)ė»└¹Ą─ĮŪČ╚üĒ(l©ói)šf(shu©Ł)Ż¼öU(ku©░)┤¾ūįĀI(y©¬ng)ęÄ(gu©®)─Ż╦Ų║§╩ŪĖ³║├Ą─▀xō±ĪŻ

ŽÓĘ┤Ż¼╬»╣▄╔╠ł÷(ch©Żng)Ą─├½└¹┬╩ŽÓī”(du©¼)▌^Ą═Ż¼Č°ŪęĮ³─ĻüĒ(l©ói)│ų└m(x©┤)Ž┬╗¼Ż¼Į±─ĻŪ░╚²╝ŠČ╚×ķ32%Ż¼Ž┬╗¼┴╦4.1éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ╚ń╣¹│ų└m(x©┤)═Ųäė(d©░ng)▌p┘Y«a(ch©Żn)▐D(zhu©Żn)ą═Ż¼īóüĒ(l©ói)╩ŪʱĢ■(hu©¼)═Ž└█╣½╦Šš¹¾wĄ─ė»└¹─▄┴”Ż¼ę▓╩ŪąĶę¬┐╝æ]Ą─å¢(w©©n)Ņ}ĪŻ

Č°ŪęŻ¼╬»╣▄╔╠ł÷(ch©Żng)ė╔ė┌Ā┐╔µĄ─└¹ęµĘĮĖ³ČÓŻ¼į┌╣▄└Ē╔Ž▀Ć┤µį┌ę╗Č©Ą─’L(f©źng)ļU(xi©Żn)ĪŻę“?y©żn)ķį┌╬»╣▄─Ż╩ĮŽ┬Ż¼╔╠ł?ch©Żng)Į©│╔║¾Ż¼╣▄└Ē▀\(y©┤n)ĀI(y©¬ng)╩┬ĒŚ(xi©żng)Š∙Į╗Įo├└äP²łĄ─łF(tu©ón)ĻĀ(du©¼)Ż¼┐┤╦Ų║▄├„░ūŻ¼ŲõīŹ(sh©¬)ėą║▄┤¾Ą─ļ[╗╝ĪŻ

ę“?y©żn)ķŻ¼╔·ęŌ║├ū÷Ą─Ģr(sh©¬)║“Ż¼─Ń║├╬ę║├Ż¼╚f(w©żn)╩┬┤¾╝¬Ż¼ę╗Ą®╔╠ł÷(ch©Żng)│÷¼F(xi©żn)┐šūŌĪó▀\(y©┤n)ĀI(y©¬ng)╩¦└¹ĪóūŌĮø](m©”i)ėą▀_(d©ó)ĄĮŅA(y©┤)Ų┌╩šęµĄ╚ŪķørŻ¼├¼Č▄Š═Ģ■(hu©¼)═╣’@│÷üĒ(l©ói)ĪŻļSų°Ę┐Ąž«a(ch©Żn)ė÷└õŻ¼╝ęŠė╔·ęŌę▓Į±Ģr(sh©¬)▓╗═¼═∙╚šŻ¼▀@ĘĮ├µĄ─┬ķ¤®ę▓ļSų«į÷╝ėĪŻ

╬»╣▄╔╠ł÷(ch©Żng)Ą─├½└¹┬╩Ž┬╗¼Ż¼┼c╔Ž╩÷å¢(w©©n)Ņ}ę▓▓╗¤o(w©▓)ĻP(gu©Īn)ŽĄĪŻ├└äP²łĮ±─ĻĻP(gu©Īn)ķ]┴╦9╝ę╬»╣▄╔╠ł÷(ch©Żng)Ż¼Ųõųą5╝ę×ķ╠ßŪ░ĮŌ╝sŻ¼Č°╣½╦Š▀Ćę╗Č╚▒╗Ī░╝┘╬»╣▄ĪóšµūŌ┘UĪ▒Ą─Ž¹Žó└¦ö_Ż¼Č╝╩ŪŽÓĻP(gu©Īn)å¢(w©©n)Ņ}░l(f©Ī)Į═Ą─ĮY(ji©”)╣¹ĪŻ

╦∙ęįŻ¼├µī”(du©¼)▌p┘Y«a(ch©Żn)▐D(zhu©Żn)ą═Ż¼├└äP²łĄ─ą─Ūķæ¬(y©®ng)įō╩ŪÅ═(f©┤)ļsĄ─ĪŻ┘Y▒Š╩ął÷(ch©Żng)ŪÓ▓A▌p┘Y«a(ch©Żn)Ż¼Ą½ī”(du©¼)ė»└¹─▄┴”═¼śėę▓ĘŪ│Ż┐┤ųžŻ¼▀@╗“įSę▓╩Ū▌p┘Y«a(ch©Żn)▐D(zhu©Żn)ą═ŠÅ┬²Ą─▒│║¾įŁę“ų«ę╗ĪŻ

ųž▀\(y©┤n)ĀI(y©¬ng)Ż¼Ė▀Č╦┬ĘŠĆ║├ū▀å߯┐

┼c▌p┘Y«a(ch©Żn)▐D(zhu©Żn)ą═æ(zh©żn)┬į┼õ╠ūĄ─Ż¼Š═╩Ū├└äP²łĄ─ųž▀\(y©┤n)ĀI(y©¬ng)æ(zh©żn)┬įĪŻ

Į³Ų┌Ż¼├└äP²ł┐é▓├╝µCFOŽ»╩└▓²į°ī”(du©¼)├Į¾w▒Ē╩ŠŻ¼Ī░╝tąŪ├└äP²ł▓╗╩Ū╔╠śI(y©©)Ąž«a(ch©Żn)Ż¼ę▓▓╗╩Ū┴Ń╩█╔╠Ż¼Č°╩Ū╝ęŠėąąśI(y©©)╔·æB(t©żi)╚”ŠC║ŽĘ■äš(w©┤)╔╠ĪŻĪ▒čįŽ┬ų«ęŌŻ¼Š═╩Ū├└äP²łĘŪ│ŻųžęĢ▀\(y©┤n)ĀI(y©¬ng)ĪŻ

├└äP²ł?zh©¬)ß│÷ųž▀\(y©┤n)ĀI(y©¬ng)Ą─║╦ą──┐Ą─Ż¼╩Ū╠ß╔²╔╠ł÷(ch©Żng)ą¦┬╩Ż¼▀M(j©¼n)Č°▒ŻšŽ╣½╦ŠśI(y©©)┐ā(j©®)Ą─│ų└m(x©┤)ĘĆ(w©¦n)Č©į÷ķL(zh©Żng)ĪŻ×ķ┴╦▀@éĆ(g©©)─┐Ą─Ż¼├└äP²ł▀Ć╠ß│÷┴╦Ī░ę╗¾wā╔ęĒĪ▒Ą─ĘĮßśŻ¼╝┤ŠĆŽ┬╔╠ł÷(ch©Żng)Ī░ę╗¾wĪ▒Ż¼╝ęŠė╝ęčbę╗¾w╗»ĪóŠĆ╔ŽŠĆŽ┬ę╗¾w╗»×ķĪ░ā╔ęĒĪ▒Ż¼ā×(y©Łu)╗»ŠĆŽ┬¾w“×(y©żn)ōīš╝Ž¹┘M(f©©i)š▀ą─ųŪŻ¼öU(ku©░)┤¾┴„┴┐╚ļ┐┌Ż¼╠ßĖ▀▐D(zhu©Żn)╗»ą¦┬╩┼cār(ji©ż)ųĄ═┌Š“ĪŻ

å╬Å─╝ł├µ╔Ž┐┤Ż¼├└äP²łĄ─Ī░ę╗¾wā╔ęĒĪ▒▀Ć╩Ū═”ėą╬³ę²┴”Ą─Ż¼Č°×ķ┴╦═Ų▀M(j©¼n)ł╠(zh©¬)ąąŻ¼├└äP²ł┤_īŹ(sh©¬)ę▓Ž┬┴╦▓╗╔┘╣”Ę“ĪŻ

▒╚╚ńį┌ŠĆ╔ŽŠĆŽ┬ę╗¾w╗»ĘĮ├µŻ¼├└äP²ł2019 ─Ļ 5 į┬Š═┼c░ó└’║×ėå┴╦æ(zh©żn)┬į║Žū„ģf(xi©”)ūhŻ¼ĘeśO═Ų▀M(j©¼n)ķTĄĻöĄ(sh©┤)ūų╗»Ż╗╝ęŠė╝ęčbę╗¾w╗»ĘĮ├µŻ¼╣½╦Šīó╝ęčbśI(y©©)äš(w©┤)Ą─Ąž╬╗┤¾Ę∙╠ß╔²Ż¼š²į┌ķ_(k©Īi)▒┘Ą┌Č■į÷ķL(zh©Żng)Ū·ŠĆĪŻ

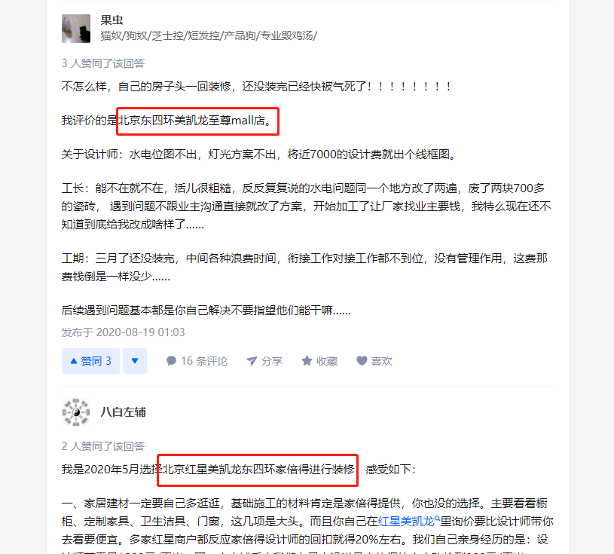

Ą½╩ŪŻ¼├└äP²łĖ³×ķųžęĢĄ─Ż¼▀Ć╩ŪŠĆŽ┬╔╠ł÷(ch©Żng)ĪŻŲõŽ╚╩Ū═Ų│÷Š┼┤¾ų„Ņ}^ŽĄ┴ąŻ¼▓óį┌┤╦╗∙ĄA(ch©│)╔ŽŻ¼▓╗öÓ═Ų▀M(j©¼n)Ė▀Č╦┬ĘŠĆŻ¼ūŅ×ķų¬├¹Ą─Š═╩Ū╚½ć°(gu©«)▓╝ŠųĄ─1╠¢(h©żo)ĄĻ║═ų┴ūMallæ(zh©żn)┬įĪŻ

ŲõųąŻ¼1╠¢(h©żo)ĄĻįćłD╝»║ŽĖ▀Č╦ļŖŲ„║═╝ęŠėų„┴„├„ąŪŲĘ┼ŲŻ¼ĮoŽ¹┘M(f©©i)š▀╠ß╣®ę╗šŠ╩ĮĘ■äš(w©┤)Ż╗ų┴ūMall═¼śėČ©╬╗Ė▀Č╦Ż¼Č©╬╗Ī░Ģr(sh©¬)╔ą┘uł÷(ch©Żng)├„ąŪĪ▒Ż¼ū▀Ą─╩ŪĖ³×ķŠ½ŲĘĄ─┬ĘŠĆĪŻ

╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)į°īŹ(sh©¬)Ąž╠ĮįL▀^(gu©░)├└äP²ł╬╗ė┌▒▒Š®Ą─1╠¢(h©żo)ĄĻ║═ų┴ūMallĄĻŻ¼│²┴╦╚╦ÜŌ▓╗ūŃų«═ŌŻ¼¾w“×(y©żn)╔Ž▓█³c(di©Żn)▓ó▓╗ČÓĪŻĄ½╩ŪŻ¼ę¬šµš²┴╦ĮŌŲõųąĄ─šµīŹ(sh©¬)ŪķørŻ¼▀Ćę¬┐┤įęŽ┬šµĮ░ūŃyĄ─Ž¹┘M(f©©i)š▀╩Ū╩▓├┤Ę┤üĪŻČ°Å─▀@éĆ(g©©)ĮŪČ╚üĒ(l©ói)┐┤Ż¼├└äP²łūŅĖ▀Č╦Ą─ų┴ūMallę▓ę╗śė▒╗═┬▓█ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║ų¬║§

▒╚╚ńį┌─│å¢(w©©n)┤ŲĮ┼_(t©ói)Ż¼ėąŽ¹┘M(f©©i)š▀Š═ī”(du©¼)▒▒Š®╦─Łh(hu©ón)├└äP²łų┴ūMallĄĻ▀M(j©¼n)ąąĄĮ┴╦įu(p©¬ng)ār(ji©ż)Ż¼Å─įO(sh©©)ėŗ(j©¼)ĄĮ╣żŲ┌Ż¼║├ę╗ŅD═┬▓█ĪŻ┤╦═ŌŻ¼╚½ć°(gu©«)Ųõ╦¹│Ū╩ą╚ń╔Ž║ŻĪó╔Ņ█┌Ą╚ĄžĄ─Ž¹┘M(f©©i)š▀ę▓ėąĘ┤üĖ„ĘNå¢(w©©n)Ņ}ĪŻ

«ö(d©Īng)╚╗Ż¼Ę■äš(w©┤)ū÷Ą├į┘║├Ż¼ę▓ļy├Ōė÷ĄĮĄ¾Ń@Ą─ŅÖ┐═ĪŻĄ½ī”(du©¼)ė┌├└äP²łüĒ(l©ói)šf(shu©Ł)Ż¼▀@śėĄ─Ę┤ü’@╚╗ę▓╩Ūę╗éĆ(g©©)Š»ńŖĪŻ

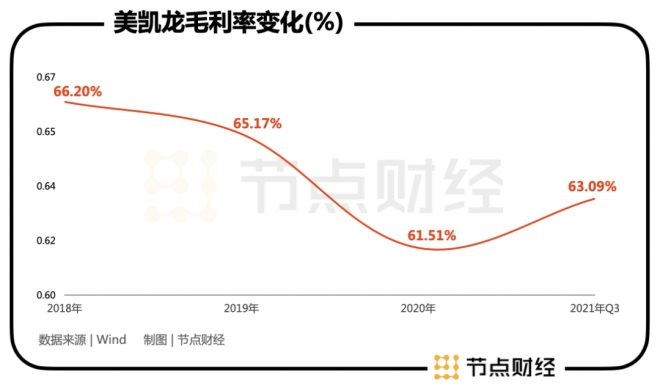

Å──┐Ū░Ą─öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)┐┤Ż¼╚A╠®ūC╚»ėąčął¾(b©żo)ųĖ│÷Ż¼2021─ĻŪ░╚²╝ŠČ╚Ż¼├└äP²łūįĀI(y©¬ng)╔╠ł÷(ch©Żng)īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š62.5ā|į¬Ż¼═¼į÷24.9%Ż¼ĄĻą¦═¼▒╚į÷ķL(zh©Żng)17.1%Ż¼▒Ē├„╣½╦Šųž▀\(y©┤n)ĀI(y©¬ng)▓▀┬į│╔ą¦├„’@ĪŻ

Ą½╩ŪŻ¼▓╗šō1╠¢(h©żo)ĄĻ▀Ć╩Ūų┴ūMallŻ¼ū▀Ą├Č╝╩ŪĖ▀Č╦┬ĘŠĆŻ¼├ķ£╩(zh©│n)Ą─Š∙╩ŪĖ▀ā¶ųĄ╚╦╚║Ż¼ŲĘ┼Ų─▄ē“─├Ž┬Ė▀ęńār(ji©ż)Ą─╗∙ĄA(ch©│)Ż¼╩Ū×ķŅÖ┐═╠ß╣®Ė³ā×(y©Łu)┘|(zh©¼)Ą─Ę■äš(w©┤)Ż¼ę╗Ą®┐┌▒«│÷¼F(xi©żn)å¢(w©©n)Ņ}Ż¼ī”(du©¼)Ė▀Č╦Č©╬╗║═Ė▀ā¶ųĄ┐═æ¶üĒ(l©ói)šf(shu©Ł)Ż¼╗“įSĖ³▓╗║├╠Ä└ĒĪŻ

╦∙ęįŻ¼├└äP²łę¬ė├1╠¢(h©żo)ĄĻ║═ų┴ūMallō╬ŲĖ▀Č╦Č©╬╗Ż¼╚įę¬ĖČ│÷ķL(zh©Żng)Ų┌┼¼┴”ĪŻČ°ī”(du©¼)ė┌┘Y▒Š╩ął÷(ch©Żng)üĒ(l©ói)šf(shu©Ł)Ż¼├└äP²łšµš²ūī║▄ČÓ╚╦Ā┐─cÆņČŪĄ─Ż¼┐ų┼┬▀Ć╩Ū╦³ÅV╩▄ĻP(gu©Īn)ūóĄ─Ė▀Ė▄ŚUå¢(w©©n)Ņ}ĪŻ

┘u┘Y«a(ch©Żn)ĮĄĖ▄ŚUŻ¼╬ŻÖC(j©®)ĮŌ│²┴╦å߯┐

ČÓ─Ļų«Ū░Ż¼├└äP²łäō(chu©żng)╩╝╚╦▄ćĮ©ą┬į°Įø(j©®ng)│Żšf(shu©Ł)ę╗ŠõįÆŻ¼Ī░┘IĄž╩Ūū÷Ų¾śI(y©©)Į^ī”(du©¼)Ą─├³Ė∙ūėĪŻĪ▒

¼F(xi©żn)į┌├└äP²ł▒╗Ų╚▀M(j©¼n)ąąĄ─ĮĄĖ▄ŚUŻ¼║═▄ćĮ©ą┬ķL(zh©Żng)Ų┌ł╠(zh©¬)ų°ė┌┘IĄžĄ─└Ē─ŅĻP(gu©Īn)ŽĄ├▄ŪąĪŻ×ķ╩▓├┤▀@├┤šf(shu©Ł)─žŻ┐ę“?y©żn)ķ├└äP²ł▒╗┘Y▒Š╩ął÷(ch©Żng)╦∙įŹ▓ĪĄ─ę╗éĆ(g©©)ųžę¬įŁę“Ż¼Š═╩Ū─├Ąž╠½ČÓ┴╦ĪŻ

╣½ķ_(k©Īi)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2021─Ļ╔Ž░ļ─ĻŻ¼├└äP²ł═Č┘YąįĘ┐Ąž«a(ch©Żn)×ķ935ā|į¬Ż¼ęÄ(gu©®)─ŻāH┤╬ė┌šą╔╠╔▀┐┌║═ųąć°(gu©«)Į©ų■Ż¼╔§ų┴│¼▀^(gu©░)┴╦╚f(w©żn)┐ŲAĄ╚Ę┐Ąž«a(ch©Żn)ŅÉ╣½╦ŠŻ¼śI(y©©)ā╚(n©©i)īóŲõĘQ×ķļ[ą╬Ą─Ę┐Ąž«a(ch©Żn)Š▐Ņ^ĪŻ

«ö(d©Īng)╚╗Ż¼▄ćĮ©ą┬¤ßųį┘IĄžę▓ėąŲõ║Ž└Ēų«╠ÄŻ¼ę“?y©żn)ķę¬╦”ķ_(k©Īi)Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųŻ¼öU(ku©░)┤¾ęÄ(gu©®)─ŻŻ¼╩ųųąŠ═▒žĒÜėąūŃē“Ą─═┴ĄžĪŻĄ½╩ŪŻ¼į┌├└äP²ł═©▀^(gu©░)┤╦┼e│╔╣”ĄŪĒö╝ęŠėąąśI(y©©)²łŅ^Ą─▒│║¾Ż¼╣½╦ŠĄ─é∙äš(w©┤)ę▓╚šęµū▀Ė▀ĪŻ

╦∙ęįŻ¼ļSų°Ę┐Ąž«a(ch©Żn)ąąśI(y©©)▓Į╚ļ║«Č¼Ż¼┼cĘ┐Ąž«a(ch©Żn)╔ŅČ╚└”ĮēĄ─├└äP²łę▓īę┤╬é„│÷╬ŻļU(xi©Żn)ą┼╠¢(h©żo)ĪŻ▀@ę▓ūī╣½╦Š▓╗Ą├▓╗ķ_(k©Īi)╩╝ĮĄĄ═Ė▄ŚUŻ¼│÷╩█┘Y«a(ch©Żn)Ż¼╦”Ą¶ųž┘Y«a(ch©Żn)Ą─░³ĖżĪŻ

╬ęéāŽ╚üĒ(l©ói)┐┤ę╗Ž┬├└äP²ł─┐Ū░Ą─žō(f©┤)é∙ŪķørĪŻĮžų┴Į±─Ļ╚²╝ŠČ╚Ż¼╣½╦Š┘Y«a(ch©Żn)žō(f©┤)é∙┬╩×ķ59.38%Ż¼╚ź─Ļ═¼Ų┌×ķ61.19%Ż¼ļm╚╗žō(f©┤)é∙┬╩╚į╚╗▓╗Ą═Ż¼Ą½┐é╦Ń┐┤ĄĮ┴╦Ž┬ĮĄĄ─┌ģä▌(sh©¼)ĪŻ

Å─ĮŅ~╔Ž┐┤Ż¼═¼Ų┌├└äP²łžō(f©┤)é∙┐éŅ~×ķ794.87ā|į¬Ż¼┴„äė(d©░ng)žō(f©┤)é∙360.9ā|į¬Ż¼Č╠Ų┌ĮĶ┐Ņ28.84ā|į¬ĪŻ═¼Ų┌╣½╦ŠžøÄ┼┘YĮ×ķ64.84ā|į¬Ż¼Č╠Ų┌ĮĶ┐Ņ┐╔ęįĄ├ĄĮĖ▓╔wŻ¼╣½╦Šé∙äš(w©┤)Č╠Ų┌▒¼└ūĄ─’L(f©źng)ļU(xi©Żn)▓ó▓╗┤¾ĪŻ

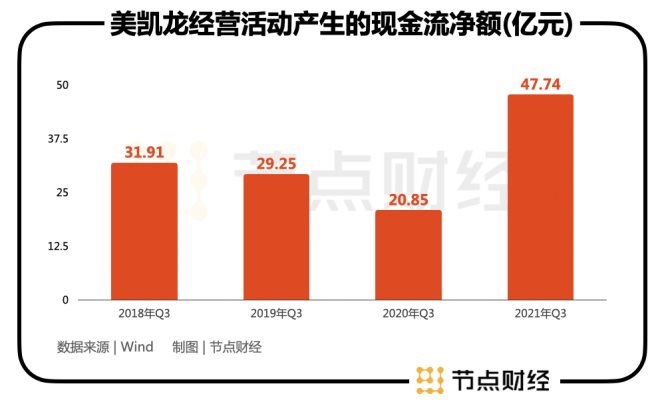

┴Ē═ŌŻ¼ę╗╝ę╣½╦Š─▄ʱš²│Ż▀\(y©┤n)▐D(zhu©Żn)Ż¼¼F(xi©żn)Į┴„ų┴ĻP(gu©Īn)ųžę¬Ż¼▀@ę╗³c(di©Żn)├└äP²ł─┐Ū░Ą─öĄ(sh©┤)ō■(j©┤)ę▓▓╗Õe(cu©░)ĪŻĮžų┴Į±─Ļ╚²╝ŠČ╚Ż¼ŲõĮø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„ā¶Ņ~×ķ47.74ā|į¬Ż¼╚ź─Ļ═¼Ų┌×ķ20.85ā|į¬Ż¼ĘŁ┴╦ę╗▒ČČÓĪŻ

╦∙ęįŻ¼┐é¾wüĒ(l©ói)┐┤Ż¼├└äP²ł─┐Ū░Ą─é∙äš(w©┤)æ¬(y©®ng)įōęčĮø(j©®ng)Č╚▀^(gu©░)┴╦╬ŻļU(xi©Żn)Ų┌ĪŻ─▄ē“ėą▀@śėę╗éĆ(g©©)ĮY(ji©”)╣¹Ż¼ų„ꬥ├ęµė┌╣½╦Š╝░Ģr(sh©¬)╠Äų├┘Y«a(ch©Żn)║═ĘeśO╚┌┘YĪŻ

▒╚╚ńŻ¼Į±─Ļ5į┬Ż¼├└äP²łęį12ā|į¬īó╝tąŪ╚┌┘YūŌ┘U║═╝tąŪ╔╠śI(y©©)▒Ż└Ē2╝ę╚½┘Yūė╣½╦Š│÷╩█Ż╗6į┬Ż¼╠ņĮ“▀h(yu©Żn)┤©25ā|į¬╩▄ūī├└äP²ł│ųėąĄ─7╝ę╬’┴„╣½╦Š100%Ą─╣╔ÖÓ(qu©ón)Ż╗10į┬Ż¼├└äP²łīóŲņŽ┬│╔┴ó▓╗Š├Ą─├└äP²ł╬’śI(y©©)ęį7ā|į¬▐D(zhu©Żn)ūīĮoą±▌xĪŻ

▓╗Š├Ū░Ż¼├└äP²ł═Ļ│╔┴╦ę╗╣P37ā|į¬Ą─Č©į÷Ż¼šJ(r©©n)┘Å(g©░u)ī”(du©¼)Ž¾░³└©░ó└’░═░═Ż¼ć°(gu©«)╚A╚╦ē█ĪóŅŻ▀h(yu©Żn)╗∙ĮĄ╚Ė„┬Ę┘YĮĪŻį┌▀@ą®ÖC(j©®)śŗ(g©░u)Ą─▒│Ģ°Ž┬Ż¼├└äP²łš²į┌ųØuö[├ō▒¼└ūĄ─ĻÄė░ĪŻ

╚ńĮ±Ż¼╬¶╚š▒╗▄ćĮ©ą┬╝─ėĶ║±═¹Ą─╝tąŪĄž«a(ch©Żn)ęčĮø(j©®ng)ęūų„Ż¼Č°├└äP²ł?ji©Īn)┌ĮĄĖ▄ŚUĄ─Ą└┬Ę╔ŽŻ¼ę▓┐┤ĄĮ┴╦ŽŻ═¹ĪŻĄ½╩ŪŻ¼į┌ę▀Ūķ╔ą╬┤═Ļ╚½═╦╚źŻ¼Ę┐Ąž«a(ch©Żn)Å═(f©┤)╠Kļy┴ŽĄ─ŪķørŽ┬Ż¼├└äP²łĄ─▌p┘Y«a(ch©Żn)Īóųž▀\(y©┤n)ĀI(y©¬ng)─▄ʱĒś└¹═Ų▀M(j©¼n)Ż¼─┐Ū░╚įąĶę¬└^└m(x©┤)ė^▓ņĪŻŽļę¬ųž╗ž«ö(d©Īng)─ĻĄ─Ū¦ā|╩ąųĄŻ¼├└äP²ł▀Ćėą║▄ķL(zh©Żng)Ą─┬Ęę¬ū▀ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)