╣õ║Ż×æų«╝ęŻ¼─Ńėą40ŻźĖ┼┬╩┘IĄĮĄ─╩Ū╚ź─Ļę┬Ę■

üĒį┤/╩ąųĄ░±Ż©IDŻ║shizhibang0713Ż®

ū„š▀/╠’ėŅ

ŠÄ▌ŗ/┘ZśĘśĘ

Į³ą®─ĻŻ¼ć°«a(ch©Żn)Ę■čbŲĘ┼Ų┐╔ų^▒∙╗ā╔ųž╠ņĪŻ

ę╗ĘĮ├µŻ¼▓©╦ŠĄŪĪó└ŅīÄĄ╚ć°│▒ß╚ŲŻ¼╣╔ārÅŖä▌╔Ž╔²Ż¼┴Ēę╗ĘĮ├µŻ¼└ŁŽ─žÉĀ¢▒╗╔ĻšłŲŲ«a(ch©Żn)Īó├└╠ž╦╣░Ņ═■┘uśŪŪ¾╔·ĪŻ

│²┤╦ų«═ŌŻ¼▀Ćėąę╗ą®ŲĘ┼Ų’@Ą├▓╗£ž▓╗╗Ż¼▒╚╚ńĪ░─ą╚╦Ą─ę┬╣±Ī▒║Ż×æų«╝ęŻ¼ūį2014─ĻĮĶÜż╔Ž╩ąų«║¾Ż¼śI(y©©)┐ā╔Žį┘ę▓ø]ėą┤¾Ą─▓©×æŻ╗ų╗ėą─¦ąįÅVĖµĪóą┬?li©ón)Q┤·čį╚╦║═ØM┤¾Įųąč─┐Ą─³S╦{ķT├µŻ¼┤µį┌ĖąÅŖĄ├ūī╚╦ČŃČ╝ČŃ▓╗ķ_ĪŻ

į┌┘Y▒Š╩ął÷╔ŽŻ¼║Ż×æų«╝ęęčĮø(j©®ng)│ų└m(x©┤)┴╦ČÓ─ĻĄ─╣╔ārÖM▒P║═ĻÄĄ°ĪŻ

2015─ĻA╣╔¤ß│▒ĢrŻ¼║Ż×æų«╝ę╩ąųĄ┼╩╔Ž900ā|į¬ÄpĘÕŻ¼╩ŪA╣╔ūŅ┤¾Ą─Ę■čbŲ¾śI(y©©)Ż╗ų«║¾┴∙─ĻķgŻ¼╩ąųĄ╩╝ĮKį┌300ā|į¬┼Ū╗▓Ż¼╚ńĮ±ęčĮø(j©®ng)ėąŽ┬╠Į┌ģä▌ĪŻ

▒Š╬─ī”║Ż×æų«╝ę▀MąąĘų╬÷Ż¼╗ž┤╚²éĆå¢Ņ}Ż║

ę╗Īó║Ż×æų«╝ęĄ─Įø(j©®ng)ĀIŪķør╚ń║╬Ż┐

Č■Īó┘Y▒Š╩ął÷×ķ║╬▓╗┐┤║├║Ż×æų«╝ęŻ┐

╚²Īó║Ż×æų«╝ęĄ─╔╠śI(y©©)─Ż╩Įėąø]ėąŪ░═ŠŻ┐

01

╔Ž╩ąų«║¾śI(y©©)┐ā?y©Łu)ķ║╬Ę┼ŠÅŻ?/strong>

2002─Ļ9į┬Ż¼║Ż×æų«╝ęĄ─Ą┌ę╗╝ę▀BµiĄĻį┌─ŽŠ®ķ_śI(y©©)ĪŻ▀@╩Ūäō(chu©żng)╩╝╚╦ų▄Į©ŲĮĄ─Ī░Č■┤╬äō(chu©żng)śI(y©©)Ī▒ĪŻ

1988─ĻŻ¼ų▄Į©ŲĮęį30╚fį¬åóäė┘YĮŻ¼äō(chu©żng)▐kĮŁĻÄ╩ąą┬ś“Ą┌╚²├½╝ÅÅSŻ¼Å─╩┬├µ┴Ž╔·«a(ch©Żn)ĪŻĄĮ2000─ĻŻ¼ęį4500╚f╣╔▒Šį┌╔ŽĮ╗╦∙╔Ž╩ąŻ¼╣╔Ų▒║åĘQĪ░äPųZ┐Ų╝╝Ī▒ĪŻ

ų╗ū÷╔Žė╬└¹ØÖ╬ó▒ĪŻ¼ų▄Į©ŲĮŽļŽ“Ę■čb╔·«a(ch©Żn)║═õN╩█▐D(zhu©Żn)ą═Ż¼äPųZ┐Ų╝╝ķ_╩╝╔·«a(ch©Żn)╬„Ę■Ż¼╩šą¦╔§╬óĪŻ

2002─Ļ┤║╠ņŻ¼ų▄Į©ŲĮį┌╚š▒Š┐╝▓ņŲ┌ķgŻ¼ī”ā×(y©Łu)ę┬Äņ╚½ŅÉą═Īóūį▀x┘Å┘IĄ─õN╩█ĘĮ╩Į«a(ch©Żn)╔·┼d╚żŻ¼╗žć°ų«║¾Š═äō(chu©żng)┴ó┴╦─ąčbŲĘ┼ŲĪ░║Ż×æų«╝ęĪ▒ĪŻ

«öĢrų„┴„Ą──ąčbŲĘ┼Ųų„ę¬ėąā╔ĘNŅÉą═Ż¼ę╗ĘN╩Ū╝āš²čbŻ¼┤¾ČÓīŻūóė┌─│ę╗ŲĘŅÉĄ─╔·«a(ch©Żn)Ż¼└²╚ńŠ┼─┴═§╔·«a(ch©Żn)╬„čØĪóä┼░į╔·«a(ch©Żn)ŖA┐╦Īół¾Ž▓°B╔·«a(ch©Żn)╬„Ę■Ż¼┴Ēę╗ĘN╩Ū╝āą▌ķeŻ¼╚ń╔Ł±RĪó├└░ŅŻ¼ų„ę¬ßśī”īW╔·╚║¾wĪŻ

║Ż×æų«╝ęät├ķ£╩╔╠äšą▌ķe▀@ę╗┐š░ū╩ął÷Ż¼═©▀^Ī░─ą╚╦Ą─ę┬╣±Ī▒Ī░ę╗─Ļ╣õā╔┤╬║Ż×æų«╝ęĪ▒Ą─SloganŻ¼šęųąŪÓ─Ļ─ą├„ąŪū÷┤·čį╚╦Ż¼Įy(t©»ng)ę╗’LĖ±Ą─▀BµiķTĄĻŻ¼śõ┴ó│╔╣”─ą╩┐š¹¾wų°čbĮŌøQĘĮ░ĖĄ─ŲĘ┼Ųą╬Ž¾ĪŻ

į┌║Ż×æų«╝ęĄ─ķTĄĻ└’Ż¼═¼ĢrĻÉ┴ą╠ūčb╬„Ę■Īóą▌ķeĘ■Īó├½ę┬Īóęr╔└ĪóTą¶ęį╝░ŅI(l©½ng)ĦĪóŲżÄ¦Ą╚┼õ’ŚĪŻ

ī”─ąąįŅÖ┐═üĒšfŻ¼ę╗šŠ╩Į┘Å╬’ĘĮ▒Ń┐ņĮ▌Ż¼ØMūŃ╔╠äšų°ę┬Ą─┤®┤ŅąĶŪ¾Ż╗ī”║Ż×æų«╝ęüĒšfŻ¼▀@śė┐sČ╠┴╦ŅÖ┐═øQ▓▀┴„│╠Ż¼┤╠╝ż┴╦Ž¹┘MĪŻ

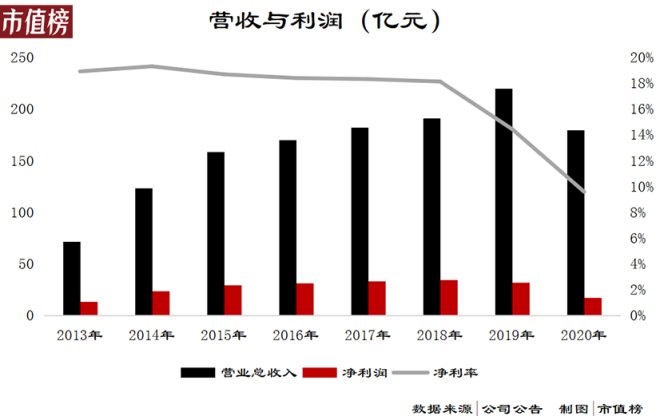

2009─Ļų┴2013─ĻŻ¼║Ż×æų«╝ęĀI╩š║═ā¶└¹ØÖÅ═║Žį÷ķL┬╩Ęųäe×ķ50.8%Īó45.6%Ż¼2014─ĻĀI╩š═╗ŲŲ100ā|Ż¼▓ó═©▀^äPųZ┐Ų╝╝ĮĶÜż╔Ž╩ąŻ¼ęį400ČÓā|╩ąųĄ▄S╔²×ķA╣╔ūŅ┤¾Ą─Ę■čbŲ¾śI(y©©)ĪŻ

╚╗Č°Ż¼╔Ž╩ąų«║¾║Ż×æų«╝ę▓óø]ėąčė└m(x©┤)▌x╗═Ż¼śI(y©©)┐āį÷ķL│÷¼F(xi©żn)Ņjä▌ĪŻ2016─Ļų┴2019─Ļ║Ż×æų«╝ęĀI╩šį÷ķL┬╩ų╗ėą7.4%Īó7.1%Īó4.9%║═15.1%ĪŻ

2020─ĻŻ¼ą┬╣┌ę▀Ūķ╦┴┼░Ż¼║Ż×æų«╝ęĄ─ŠĆŽ┬ĀI╩š▒╚└²Ė▀▀_88.25%Ż¼╩▄ø_ō¶ć└ųžŻ¼╚½─ĻĀI╩š179.6ā|Ż¼ŽÓ▒╚╚ź─ĻĄ─219.7ā|Ž┬╗¼18.3%ĪŻ2021─Ļėą╦∙ŠÅ║═Ż¼Ą½Įžų╣Q3ę▓ų╗▀_ĄĮ2019─ĻĄ─═¼Ų┌╦«ŲĮĪŻ

Ė³×ķ═╗│÷Ą─å¢Ņ}╩Ū└¹ØÖŻ¼2015─Ļų┴2018─ĻŻ¼║Ż×æų«╝ęā¶└¹┬╩Ž▌╚ļ┴╦Ą╬┬®╦ŲŽ┬╗¼Ż¼Ęųäe╩Ū18.7%Īó18.4%Īó18.3%║═18.1%Ż¼2019─Ļ║═2020─Ļų▒Įė╠°╦«ų┴14.4%║═9.6%ĪŻĄõą═Ą─į÷╩š▓╗į÷└¹ĪŻ

Š┐ŲõįŁę“Ż¼╩Ū║Ż×æų«╝ęĀIõN▓▀┬įĄ─╩¦ņ`║═┬ĘÅĮę└┘ćĪŻ

ę╗ų▒ęįüĒŻ¼ÅVĖµĪó┤·čįĪóķ_ĄĻ╩Ū║Ż×æų«╝ęöUÅłĄ─╚²░ÕĖ½ĪŻįńŲ┌æ{ĮĶģŪ┤¾ŠSĪóėĪąĪ╠ņĪóČ┼┤ŠĄ─┤·čį║═─¦ąįÅVĖµŻ¼║Ż×æų«╝ęę╗┬ĘĖ▀ĖĶ├═▀MŻ¼╔Ž╩ąų«Ū░ķTĄĻöĄ(sh©┤)┴┐Å─655╝ęį÷╝ėų┴3210╝ęĪŻ

ļSų°Ž¹┘M╔²╝ē║═┐ņĢr╔ąĄ─ø_ō¶Ż¼║Ż×æų«╝ęį┌Ę■čb’LĖ±ĪóįOėŗ╔ŽĄ─╚▒Ž▌ųØu▒®┬ČŻ¼▓╗öÓ▒╗┘N╔ŽĪ░└ŽÜŌĪ▒Ī░═┴╬ČĪ▒Ī░ų▒─ąīÅ├└Ī▒Ą─ś╦║×ĪŻ

┴Ēę╗ĘĮ├µļŖ╔╠ß╚ŲŻ¼į┌ŠĆ╔ŽŻ¼SKU▀\ĀIĪó┤“įņ▒¼┐Ņ╩Ū║╦ą─ĖéĀÄ╩ųČ╬Ż¼║Ż×æų«╝ęĀIįņš¹¾wŲĘ┼Ųą╬Ž¾║═ę╗šŠ╩Į┘Å╬’Ą─▓▀┬įø]┴╦ė├╬õų«ĄžĪŻ

×ķö[├ō└¦Š│Ż¼║Ż×æų«╝ęŽÓ└^č¹šłĻÉĢįĪó┴ųĖ³ą┬ū÷┤·čį╚╦Ż¼▓ó┘Øų·┴╦ĪČ▒╝┼▄░╔ąųĄ▄ĪĘĪČūŅÅŖ┤¾─XĪĘĄ╚ŠC╦ć╣Ø(ji©”)─┐Ż¼ŽŻ═¹Ž“─Ļ▌p╗»▐D(zhu©Żn)ą═ĪŻ═¼Ģr╝ė┤¾ķ_ĄĻ▓ĮĘźŻ¼ĄĮ2020─Ļ║Ż×æų«╝ꎥ┴ąķTĄĻ▀_5543╝ęĪŻ

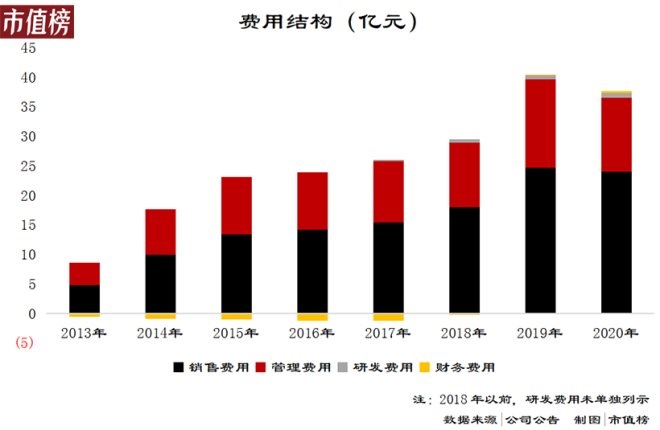

ĮY(ji©”)╣¹Š═╩Ū┘Mė├╝żį÷Ż¼2020─ĻŽÓ▌^2014─ĻŻ¼õN╩█┘Mė├į÷╝ė142.5%Ż¼╣▄└Ē┘Mė├į÷╝ė60.2%ĪŻõN╩█┘Mė├į÷ķL┬╩║═╣▄└Ē┘Mė├į÷ķL┬╩╩╝ĮK┤¾ė┌ĀI╩šį÷ķL┬╩Ż¼ūŅĮKī¦ų┬ā¶└¹┬╩Ą─Ž┬ĮĄĪŻ

ŽÓ▒╚ų«Ž┬Ż¼2017─Ļų┴2020─ĻŻ¼║Ż×æų«╝ęčą░l(f©Ī)═Č╚ļ└█ėŗ2.25ā|Ż¼ų╗ėąõN╩█┘Mė├Ą─2.74%ĪŻ┐╝æ]ĄĮŲõųą▀Ćėą╬’┴„ł@Į©įOŻ¼╗©į┌«a(ch©Żn)ŲĘįOėŗ╔ŽĄ─ÕXÄū║§┐╔ęį║÷┬į▓╗ėŗĪŻ

▀@┼cŲõ╦¹ŲĘ┼Ųą╬│╔§r├„ī”▒╚Ż¼▓╗āH▓╗╚ńZara║═ā×(y©Łu)ę┬ÄņĄ╚ć°ļH┐ņĢr╔ąŻ¼ę▓┬õ║¾ė┌└ŅīÄĪó╔Ł±RĄ╚ć°«a(ch©Żn)ŲĘ┼ŲĪŻ

02

Äņ┤µųiłF═Ėų¦┘Y▒Š╩ął÷ą┼╚╬

┼c«öŽ┬Ą─śI(y©©)┐āå¢Ņ}ŽÓ▒╚Ż¼ć·└@║Ż×æų«╝ęĖ▀Äņ┤µĄ─ĀÄūhė╔üĒęčŠ├ĪŻ

ę╗░ŃüĒšfŻ¼┤µžø╩ŪĘ■čbŲ¾śI(y©©)Įø(j©®ng)ĀI╬ŻÖCĄ─ą┼╠¢ś╦Ż¼ę╗Ą®┤µžøĖ▀Ų¾Īó╔╠ŲĘ£■õNŻ¼▓╗āHšf├„Ų¾śI(y©©)▀^╚źĮø(j©®ng)ĀI▓╗╔ŲŻ¼ę▓ŅA╩Šų°╬┤üĒ▀Mę╗▓ĮĄ─£pųĄŻ¼Ų¾śI(y©©)ķLŲ┌ā╚(n©©i)Č╝Ģ■Ž▌╚ļ└¦Š│ĪŻ

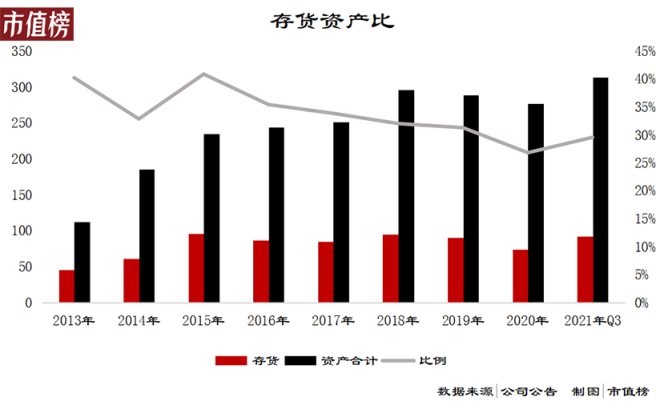

▒╚╚ńäéäé▒╗ŲŲ«a(ch©Żn)Ą─└ŁŽ─žÉĀ¢Ż¼į┌2015─Ļų┴2018─Ļų«ķgŻ¼ĀI╩šį÷ķLęč╚╗Ę┼ŠÅŻ¼┤µžøģsęįĖ³Ė▀Ą─╦┘Č╚į÷ķLŻ╗2019─Ļ║═2020─ĻŻ¼ĀI╩šöÓč┬╩ĮŽ┬╗¼Ż¼┤µžøĄ°ār╝░║Ž═¼┬─╝s│╔▒Š£pųĄįņ│╔Ą─┘Y«a(ch©Żn)£pųĄōp╩¦Ęųäe×ķ3.49ā|į¬║═3.41ā|į¬Ż¼Ą½▓╔┘Å┐Ņ╚į╚╗ę¬ĖČŻ¼ūŅĮKīóŲ¾śI(y©©)ē║┐ÕĪŻ

ī”║Ż×æų«╝ęüĒšfŻ¼▀@éĆą┼╠¢ś╦╩¦ņ`┴╦Ż¼ę“×ķ╦³Ą─┤µžøę╗ų▒║▄Ė▀ĪŻ

2020─ĻĄūŻ¼║Ż×æų«╝ę┘~├µ┤µžøėą74.16ā|Ż¼š╝┐é┘Y«a(ch©Żn)Ą─26.8%Ż¼ī”▒╚Ųõ╦¹ŲĘ┼ŲŻ¼╔Ł±R╩Ū14.57%Ż¼Ų▀Ųź└Ū╩Ū10.86%Ż¼└ŅīÄ╩Ū9.22%ĪŻ

Å─Ė³ķLŲ┌ķgüĒ┐┤Ż¼2020─ĻęčĮø(j©®ng)╩Ū┤µžøūŅĄ═Ą─ę╗─ĻŻ¼2015─Ļ~2019─ĻŻ¼║Ż×æų«╝ę┤µžøęÄ(gu©®)─Żį┌80ā|~90ā|╔ŽŽ┬Ż¼š╝┐é┘Y«a(ch©Żn)Į³1/3ĪŻ

Å─ų▄▐D(zhu©Żn)┬╩ĮŪČ╚┐┤Ż¼2015─Ļ~2020─ĻŻ¼║Ż×æų«╝ęĄ─ŲĮŠ∙┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)╩Ū279╠ņŻ¼ę▓Š═╩ŪšfŻ¼├┐─ĻĄūĄ─┤µžøŻ¼ę¬ė├9éĆČÓį┬Ą─Ģrķg▓┼─▄┘u═ĻĪŻ

Ė▀┤µžøĪóĄ═ų▄▐D(zhu©Żn)Ą─ŪķørŽ┬Ż¼║Ż×æų«╝ęĄ─┤µžø£pųĄ£╩éõģs║▄Ą═Ż¼2018─ĻęįŪ░Ż¼ŲĮŠ∙ėŗ╠ß▒╚└²▓╗ĄĮ3%Ż¼2018─Ļ║═2019─Ļ╔Ž╔²ų┴5%ū¾ėęŻ¼2020─Ļę▀ŪķŲ┌ķgŻ¼▓┼į÷ų┴10.3%ĪŻ

▀@ą®«É│ŻŻ¼Č╝║═║Ż×æų«╝ę┼c▒Ŗ▓╗═¼Ą─▓╔┘Å─Ż╩ĮėąĻP(gu©Īn)ĪŻ

║Ż×æų«╝ęėąā╔ĘN▓╔┘Å─Ż╩ĮŻ║▓╗┐╔═╦žø─Ż╩Į║═┐╔═╦žø─Ż╩ĮĪŻ┐╔═╦žø─Ż╩ĮŽ┬Ż¼▀mõN╝ŠĮY(ji©”)╩°║¾╚į╬┤īŹ¼F(xi©żn)õN╩█Ą─«a(ch©Żn)ŲĘŻ¼┐╔╝¶ś╦║¾═╦▀ĆĮo╣®æ¬╔╠Ż¼ė╔Ųõ│ąō·£■õN’LļUĪŻ▓╗┐╔═╦žø─Ż╩ĮŽ┬Ż¼ė╔╣½╦Š│ąō·«a(ch©Żn)ŲĘĄ─£■õN’LļUĪŻ

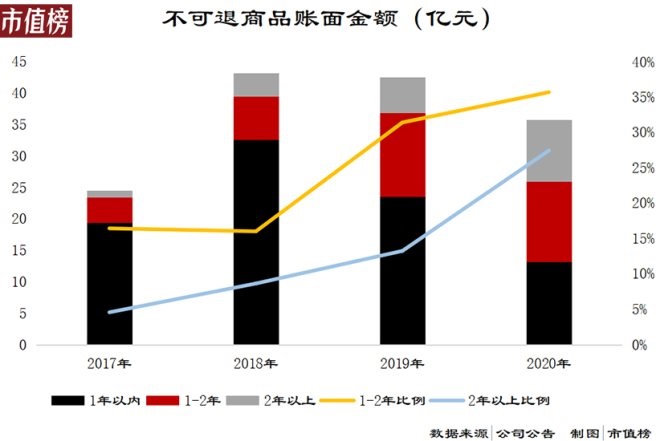

2020─ĻĄūŻ¼┐╔═╦žø╔╠ŲĘ42.16ā|į¬Ż¼▓╗┐╔═╦žø╔╠ŲĘ27.22ā|į¬ĪŻ

ę“┤╦Ż¼ī”ė┌┐╔═╦žø─Ż╩ĮŽ┬Ą─╔╠ŲĘŻ¼║Ż×æų«╝ę▓╗ėŗ╠ߣpųĄĪŻ▓╗┐╔═╦žø─Ż╩ĮŽ┬Ą─╔╠ŲĘŻ¼Ė∙ō■(j©┤)▓╗═¼ŲĘ┼ŲĪó▓╗═¼Äņ²gČ╬╩ął÷īŹļHõN╩█ŪķørŻ¼┤_Č©┤µžøĄ°ār£╩éõėŗ╠ß▒╚└²ĪŻ

ŲõųąęÄ(gu©®)─ŻūŅ┤¾Ą─║Ż×æų«╝ꎥ┴ąõN╩█ų▄Ų┌×ķ24éĆį┬Ż¼Äņ²g2─Ļęįā╚(n©©i)▓╗ėŗ╠߯¼2~3─Ļėŗ╠ß70%Ż¼3─Ļęį╔Ž100%ĪŻŲõ╦¹ŲĘ┼ŲŠ▀¾wš■▓▀ø]ėą┼¹┬ČŻ¼öĄ(sh©┤)ō■(j©┤)’@╩Šų┴╔┘1─Ļęįā╚(n©©i)Ą─▓╗ėŗ╠ßĪŻ

╚╗Č°Ż¼╚ń╣¹šJ×ķ2─Ļęįā╚(n©©i)Č╝▓╗ąĶę¬ėŗ╠ߣpųĄ£╩éõŻ¼Š═╩ŪšfĄ┌╚²─Ļ╩█│÷Ą─Ė┼┬╩║▄┤¾Ż¼─Ū├┤2─Ļęį╔ŽÄņ┤µ▒╚└²æ¬įō║▄ąĪŻ╗╚ń╣¹▒╚└²║▄Ė▀Ż¼šf├„2─Ļęįā╚(n©©i)╔╠ŲĘ║▄┤¾▒╚└²£■õNĄĮĄ┌╚²─ĻŻ¼┤╦Ģr▓╗ėŗ╠ߣpųĄ╩Ū▓╗║Ž└ĒĄ─ĪŻ

2017─Ļ~2020─ĻŻ¼║Ż×æų«╝ę2─Ļęį╔Ž▓╗┐╔═╦╔╠ŲĘĄ─▒╚└²Å─4.56%╔Ž╔²ų┴27.44%Ż¼1~2─Ļ▒╚└²Å─16.43%╔Ž╔²ų┴35.68%Ż¼£■õNæB(t©żi)ä▌ĘŪ│Ż├„’@Ż¼šJ×ķ2─Ļęįā╚(n©©i)┤µžø▓╗ėŗ╠ߣpųĄĄ─š■▓▀įńęčŲ½ļx┴╦╩ął÷ĪŻ

2020─ĻŻ¼2─Ļęį╔Ž┤µžøį÷╝ė┴╦4.18ā|Ż¼▀@ą®╩Ū2019─Ļ1~2─ĻĄ─┤µžø£■õN╩ŻŽ┬Ą─Ż¼─Ū├┤░┤2019─Ļ1~2─Ļ┤µžø13.35ā|ėŗ╦ŃŻ¼£■õN31.26%Ż¼2020─Ļėŗ╠ß┴╦70%Ą─£pųĄĪŻ╝┘įOį┌2019─ĻŠ═ėŗ╠ߥ─įÆŻ¼ėŗ╠ß▒╚└²31.26%*70%=21.88%Ż╗╝┘įO2020─Ļ1~2─Ļ┤µžø░┤▀@éĆ▒╚└²ėŗ╠ߥ─įÆŻ¼║Ż×æų«╝ę▀Ćæ¬įōėŗ╠ߣpųĄ2.79ā|ĪŻ

┴Ēę╗ĘĮ├µŻ¼┐╔═╦žø╔╠ŲĘ▓╗ėŗ╠ߣpųĄŻ¼▓╗┤·▒Ē╣½╦Šø]ėą’LļUĪŻ

║Ż×æų«╝ę┐╔═╦žø╔╠ŲĘĀI╩šš╝▒╚į┌60%ęį╔ŽŻ¼ī”▀@ą®╣®æ¬╔╠Ą─ę└┘ćĘŪ│ŻĖ▀Ż¼ę╗Ą®╣®æ¬╔╠▒╗Äņ┤µē║┐ÕŻ¼║Ż×æų«╝ęę▓ļyęį¬Ü╔ŲŲõ╔ĒĪŻ

×ķ┤╦Ż¼║Ż×æų«╝ęįO┴ó┴╦Ī░║Żę╗╝ęĪ▒ŲĘ┼ŲŻ¼īŻķTÅ─╣®æ¬╔╠Ą═ār▓╔┘Åų«Ū░═╦╗žĄ─╔╠ŲĘŻ¼ōQéĆ╔╠ś╦ų«║¾Ą═ār│÷╩█ĪŻ

ĪČĻP(gu©Īn)ė┌2017─Ļ─ĻČ╚ł¾ĖµĄ─╩┬║¾īÅ║╦å¢įā║»Ą─╗žÅ═╣½ĖµĪĘųą’@╩ŠŻ¼2017─Ļ╣½╦Š£■õN╔╠ŲĘĄ─═╦žøęÄ(gu©®)─Ż×ķ30.2ā|Ż¼Č■┤╬▓╔┘Åą╬│╔Äņ┤µ3.9ā|Ż¼õN╩█Ņ~ätÅ─╬┤┼¹┬ČĪŻ║Ż×æų«╝ę×ķŠS│ųŲĘ┼Ųą╬Ž¾Å─▓╗┤“š█Ż¼╚ń┤╦▓┘ū„╩ŪūįŲ█Ų█╚╦ĪŻ

╝┤▒Ń╚ń┤╦Ż¼2020─Ļ2─Ļęį╔ŽĄ─┐╔═╦žø╔╠ŲĘÄņ┤µÅ─0.49ā|į÷╝ėĄĮ2.4ā|Ż¼░┤└Ēšf2─Ļęį╔Ž╩Ūę¬═╦žøĄ─Ż¼▓╗Ģ■│÷¼F(xi©żn)┤¾ęÄ(gu©®)─ŻÄņ┤µŻ¼’@╚╗╣®æ¬╔╠ę▓┐ņ┐ć▓╗ūĪ┴╦ĪŻ

ļpųž▓╔┘Å─Ż╩ĮĪóČÓŲĘ┼ŲĪóČ■┤╬▓╔┘ÅŻ¼▀@ĘNĮY(ji©”)śŗ(g©░u)╔ŽĄ─Å═ļs╗“įS┐╔ęįĮŌßī═ŌĮńī”Ė▀Äņ┤µĄ─┘|(zh©¼)ę╔Ż¼Ą½┤µžøū„×ķĘ■čbŲĘ┼ŲūŅųžę¬Ą─’LļUųĖś╦ę▓╩¦╚ź┴╦ęŌ┴xĪŻ

2019─Ļ─ĻČ╚┐éĮY(ji©”)┤¾Ģ■Ż¼Ģr╚╬ČŁ╩┬ķLų▄Į©ŲĮ¼F(xi©żn)ł÷░l(f©Ī)’jŻ¼Ī░║Ż×æĄ─Įø(j©®ng)ĀI─Ż╩Į?j©®ng)]ėąå¢Ņ}Ż¼╬ęéāĄ─ĀI╩š▀Ćį┌│ų└m(x©┤)į÷ķLŻ¼─Ūą®┘|(zh©¼)ę╔╬ęéā┤µžøå¢Ņ}Ą─Ż¼─Ńūī╦¹šęę╗╝ęĀI╩š▒╚╬ęéāĖ▀Ą─üĒŻ¼╚ń╣¹ĀI╩šø]ėą│¼▀^║Ż×æŻ¼Š═ø]ėą┘YĖ±┘|(zh©¼)ę╔╬ęéāĪŻĪ▒

ī”ė┌ę╗╝ę┐┤▓╗═ĖĄ─Ų¾śI(y©©)«ö╚╗ø]Ę©┘|(zh©¼)ę╔Ż¼ģsę▓¤oĘ©ą┼╚╬ĪŻ

03

Įø(j©®ng)ĀI─Ż╩Įėąø]ėąŪ░═ŠŻ┐

║Ż×æų«╝ęĄ─Įø(j©®ng)ĀI─Ż╩Įėąā╔éĆ╠žš„Ż¼ę╗éĆ╩Ū╔Ž├µ╠ߥĮĄ─┐╔═╦žø▓╔┘ÅŻ¼┴Ēę╗éĆät╩Ūų▒ĀIųŲ╝ė├╦ĪŻ

2020─ĻĄūŻ¼║Ż×æų«╝ęų▒ĀIĄĻėą805╝ęŻ¼╝ė├╦ĄĻ6576╝ęŻ¼Ą½╝ė├╦╔╠ų╗│÷Ę┐ūŌĪóčbą▐Ą╚▀\ĀI┘Mė├Ż¼▓╗ģó┼cīŹļHĮø(j©®ng)ĀIĪŻ

║Ż×æų«╝ęų▒ĮėĮø(j©®ng)ĀIķTĄĻŻ¼┘Ź╚Ī└¹ØÖ║¾┼c╝ė├╦╔╠Ęų│╔ĪŻę“┤╦╝ė├╦╔╠ę▓▓╗│ąō·Äņ┤µ’LļUŻ¼ė╔║Ż×æų«╝ę│ąō·Ż¼į┘Įø(j©®ng)┐╔═╦žø▓╔┘Å║Ž═¼▐D(zhu©Żn)ęŲĮo╣®æ¬╔╠ĪŻ

▀@║═é„Įy(t©»ng)Ą─▀BµiĘ■čbŲĘ┼Ųš²║├╩ŪĘ┤▀^üĒŻ¼▒╚╚ń├└╠žĪż╦╣░Ņ═■Ż¼ŲĘ┼Ų╔╠Ž╚Å─╣®æ¬╔╠╠Ä┘IöÓŻ¼į┘┘uöÓĮo╝ė├╦╔╠ĪŻ

▀@éĆ─Ż╩Į─▄▀\▐D(zhu©Żn)Ż¼ĻP(gu©Īn)µI╩Ūę¬į┌ā╚(n©©i)▓┐▀_│╔ā╔³cŻ║└¹ęµ│ąųZ║═ęÄ(gu©®)─ŻĮø(j©®ng)Ø·ĪŻ

╝ė├╦╔╠×ķ╩▓├┤Ę┼ą─░čÕXĮoŲĘ┼ŲĘĮ╚ź▀\ĀIŻ┐ę╗╩Ūę“×ķ║Ż×æų«╝ęŲĘ┼Ų┤¾Ż¼ø]ėąÄņ┤µ’LļUĄ─įÆ│╔▒Š║▄╚▌ęū╩š╗žüĒŻ╗Č■╩Ūę“×ķ║▄ČÓ╚╦▓óø]ėąĮø(j©®ng)ĀIĘ■čbĄĻĄ─Įø(j©®ng)“×║═─▄┴”Ż¼╔§ų┴▓╗å╬¬Üäō(chu©żng)śI(y©©)Ż¼░čÕXĮo║Ż×æų«╝ęŽÓ«öė┌╣╔ÖÓ(qu©ón)═Č┘YĪŻ

╣®æ¬╔╠×ķ╩▓├┤Ė╩įĖ│ąō·£■õN’LļUŻ┐ę╗╩Ūę“×ķ║Ż×æų«╝ęŲĘ┼Ų┤¾Ż¼Č■╩Ūę“×ķ║Ż×æų«╝ę░č╦¹éā┬ō(li©ón)║ŽŲüĒ┼cįŁ┴Ž╔╠ūhārŻ¼┐╔ęįĮĄĄ═│╔▒ŠĪŻ

2020─ĻŻ¼╣½╦ŠŪ░╬Õ├¹╣®æ¬╔╠▓╔┘ÅŅ~š╝┐éŅ~16.44%Ż¼╣®æ¬╔╠ĘŪ│ŻĘų╔óŻ¼║═║Ż×æų«╝ęĮēČ©║¾Ż¼õN┬Ę║├│╔▒ŠĄ═Ż¼─▄▒╚å╬┤“¬ÜČĘ┘ŹĖ³ČÓ└¹ØÖĪŻ

║Ż×æų«╝ęŽÓ«öė┌ĮoŽ┬ė╬ū÷ŲĘ┼ŲŻ¼Įo╔Žė╬ū÷═©┬ĘŻ¼ūį╝║ę╗▀ģ╚┌┘Yķ_ĄĻŻ¼ę╗▀ģ┘dõN─├žøŻ¼ūŅĮKĄ├ęįčĖ╦┘öUÅłŻ¼ę╗Ų┘ŹÕXĪŻ

╚╗Č°Ż¼¤ošō╩Ū└¹ęµ│ąųZ▀Ć╩ŪęÄ(gu©®)─ŻĮø(j©®ng)Ø·Ż¼Č╝ąĶę¬ę╗éĆĘĆ(w©¦n)Č©┐╔ŅA£yĄ─╩ął÷ĪŻę“×ķ╣®æ¬╔╠│ąō·┴╦ūŅĮKĄ─£■õN’LļUŻ¼Ą½├┐éĆ╣®æ¬╔╠ęÄ(gu©®)─ŻąĪŻ¼│ąō·’LļUĄ──▄┴”╚§Ż¼ę╗Ą®╩ął÷ąĶŪ¾ūā╗»║▄┐ņŻ¼ŲĘ┼ŲĘĮŠ═ø]Ę©Įo╣®æ¬╔╠ū÷│÷└¹ęµ│ąųZ┴╦ĪŻ

ņ`╗ŅĄ─╩ął÷ąĶę¬Ė³ņ`╗ŅĄ─╔·«a(ch©Żn)║═įŁ▓─┴Ž╣®ĮoŻ¼ęÄ(gu©®)─ŻĮø(j©®ng)Ø·ūį╚╗═▀ĮŌŻ╗«ö╔Žė╬▓╗─▄│ąō·ūŅĮK’LļUŻ¼ŲĘ┼Ų╔╠ę¬├┤ūį╝║ō·Ż¼ę¬├┤▐D(zhu©Żn)ĮoŽ┬ė╬╝ė├╦╔╠ĪŻ

ę“┤╦Ż¼║Ż×æų«╝ęĄ──Ż╩Įį┌╔╠äšą▌ķe─ąčb╩ął÷╔Ž╚ĪĄ├│╔╣”▓╗╩Ū┼╝╚╗Ż¼ų╗ėąĢr╔ą├¶ĖąąįĄ═Ą─╩ął÷▓┼ėąĘĆ(w©¦n)Č©┐╔ŅA£yĄ─ąĶŪ¾Ż¼▀@éĆ─Ż╩Į▓┼▀\▐D(zhu©Żn)Ą├ŲüĒĪŻ

Ę┤▀^üĒŻ¼─Ż╩Įę▓ÅŖ╗»┴╦▀@ĘNĘĆ(w©¦n)Č©Ż¼╣®æ¬╔╠│ąō·Äņ┤µ’LļUŻ¼į┌«a(ch©Żn)ŲĘ╔ŽėąĖ³ČÓĄ─įÆšZÖÓ(qu©ón)Ż¼āAŽ“ė┌▀xō±╩▄▒ŖÅVĄ─Įø(j©®ng)Ąõ┐Ņ║═┤¾▒Ŗ┐ŅŻ¼║═Ž¹┘Mš▀Ė¶┴╦ā╔Łh(hu©ón)Ż¼Ė³╝ėĖ·▓╗╔Ž╩ął÷ūā╗»ĪŻ

║Ż×æų«╝ę▒╗═┬▓█Ī░═┴Ī▒Ż¼īŹät╩Ū╦¹▓╗Ą├▓╗Ī░═┴Ī▒ĪŻ

┼eéĆ└²ūėŻ¼2019─Ļ─®Ż¼Äņ²gę╗─Ļā╚(n©©i)Ą─┤µžø×ķ59.77ā|į¬Ż¼ĄĮ2020─Ļ─®Ż¼1Ī¬2─ĻÄņ²gĄ─┤µžøėÓŅ~×ķ24.21ā|į¬Ż©┘~├µārųĄ+Ą°ār£╩éõŻ®Ż¼ę▓Š═╩Ūšf╔·«a(ch©Żn)ė┌2019─ĻĄ─┤µžøį┌2020─ĻõN╩█┴╦35.56ā|į¬Ż¼š╝ĀIśI(y©©)│╔▒Š31.6%Ż¼╚ń╣¹╦Ń╔Ž2─Ļęį╔ŽÄņ²gĄ─«a(ch©Żn)ŲĘį┌2020─ĻĄ─õN╩█ŪķørŻ¼▒╚ųžų┴╔┘40%ĪŻ

ę▓Š═╩ŪšfŻ¼Å─║Ż×æų«╝ę┘Ię┬Ę■Ż¼ėą│¼▀^40%Ą─Ė┼┬╩┘IĄĮ╚ź─Ļ╔§ų┴Ū░─ĻĄ─ĪŻ

╚╗Č°Ż¼╩ął÷▓╗┐╔─▄ė└▀h▓╗ūāĪŻ╔╠äšą▌ķe─ąčbĄ─Ž¹┘M╚╦╚║į┌20~45ÜqŻ¼ęįŪ░╩Ū70║¾Īó80║¾Ż¼¼F(xi©żn)į┌╩Ū90║¾Īó00║¾ĪŻ

ą┬ę╗┤·Ą─│Ū╩ąŪÓ─Ļī”Ģr╔ąĄ─įVŪ¾Ė³Ė▀Ż¼é„Įy(t©»ng)Ą─╔╠śI(y©©)ų°čb╬─╗»ę▓į┌═▀ĮŌŻ¼╣żū„┼c╔·╗ŅĄ─▀ģĮńŽ¹╩¦ĪŻ┐ņĢr╔ąęčĮø(j©®ng)│į┴╦Ą┌ę╗▓©╝t└¹Ż¼└ŅīÄĄ╚ć°│▒│į┴╦Ą┌Č■▓©Ż¼║Ż×æų«╝ęģsų╗─▄═¹č¾┼dć@ĪŻ

ę“┤╦Ż¼║Ż×æų«╝ęę▓ķ_╩╝┴╦ČÓį¬╗»▐D(zhu©Żn)ą═Ż¼═Ų│÷┼«čbŲĘ┼ŲĪ░OVVĪ▒Īó┐ņĢr╔ąŲĘ┼ŲĪ░║┌÷LĪ▒Īó═»čbŲĘ┼ŲĪ░─ą╔·┼«╔·Ī▒║═Ī░ėó╩ŽĪ▒Ż╗┴Ēę╗ĘĮ├µšłüĒć°├±Č╚Ė³Ė▀Ą─ų▄Į▄éÉū÷┤·čį╚╦Ż¼īó║Ż×æų«╝ꎥ┴ąČ©╬╗Å─Ī░─ą╚╦Ą─ę┬╣±Ī▒▐D(zhu©Żn)Ž“Ī░╚½╝ę╚╦Ą─ę┬╣±Ī▒ĪŻ

▀@▒ž╚╗ę¬Ū¾╦¹╚źūĘ┌sĢr╔ąŻ¼│ąō·│▒┴„ūā╗»Ą─’LļUŻ¼▓╔╚ĪĖ▀Ņl╔Žą┬Ą─«a(ch©Żn)ŲĘæ(zh©żn)┬į║═┐ņ╦┘Ę┤æ¬Ą─╣®æ¬µ£Ż¼ęį╝░┤“š█┤┘õNĄ╚╩ųČ╬Ż¼▀@Č╝║═ę²ęį×ķ░┴Ą─╝╚ėą─Ż╩Į▓╗ŽÓ╚▌ĪŻ

╩Ūēč╩┐öÓ═¾ōĒ▒¦ūā╗»Ż¼▀Ć╩Ūį┌£ž╦«└’└^└m(x©┤)╝Õ░ŠŻ¼øQČ©┴╦║Ż×æų«╝ęĄ─╬┤üĒĪŻ

ģó┐╝╬─½IŻ║

[1]║Ż×æų«ļH╣½ķ_┼¹┬Čą┼Žó

[2]ūC╚»╩ął÷ų▄┐» └Ņć°ÅŖĪČ║Ż×æų«╝ę┤µžøĄ°ār£╩éõĄ─ėŗ╦Ńę└ō■(j©┤)┤µę╔ĪĘ

[3]╣Ø(ji©”)³cžöĮø(j©®ng) ĪČÅ─900ā|ĄĮ300ā|Ż¼Ī░ć°│▒ų▒─ąĪ▒║Ż×æų«╝ęĄ─╩ąųĄų«ÜæĪĘ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį