╔Ž║Ż┘Å╬’ųąą─╚²ĮMöĄō■ī”Ąž«aŲ¾śIøQ▓▀Ą─╚²³cåó╩Š

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/═§¼|

╔Ž║Ż┘Å╬’ųąą─╩ął÷╩Ūć°ā╚ūŅ║├Ą─╩ął÷ĪŻę▀Ūķų«Ū░Ż¼┘Å╬’ųąą─š╝ć°ā╚╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─▒╚└²┐╔ęį▀_ĄĮ15%Ż¼▒╚ć°ā╚┐é¾w╦«ŲĮĖ▀│÷╝sę╗▒ČĪŻČ°Ūę╔Ž║Ż┘Å╬’ųąą─Ą─öĄō■Įyėŗę▓╩Ūć°ā╚ū÷Ą├ūŅ║├Ą─ĪŻ

ę“┤╦Ż¼╣Pš▀Ė∙ō■╔Ž║Ż┘Å╬’ųąą─╩ął÷Å─2006─Ļ│╔ęÄ─ŻŲ▓Įę╗ų▒ĄĮ2020─ĻĄ─öĄō■Ż¼ū÷┴╦╚²ĮMłD╩ŠĘų╬÷Ż¼ŽÓą┼ī”╦∙ėąĄž«aŲ¾śI╠žäe╩Ūį┌Į±╠ņŪķä▌Ž┬Ą─æ┬įøQ▓▀┐╔ęį╠ß╣®╚²³cėąęµåó╩ŠĪŻ

Ą┌1ĮMłDŻ║╔Ž║Ż┘Å╬’ųąą─õN╩█Ņ~ļSöĄ┴┐Ż©ęÄ─ŻŻ®Ą─üåŠĆąįį÷ķL

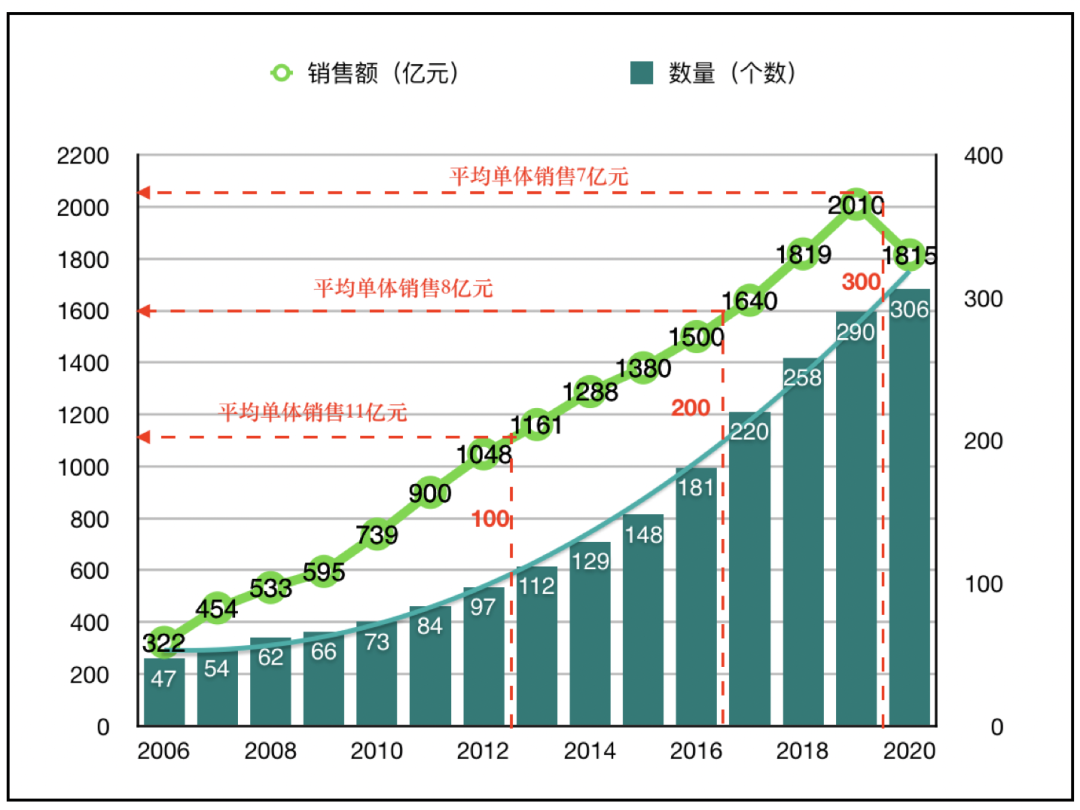

łD1Ż║╔Ž║Ż┘Å╬’ųąą─2006-2020─ĻĄ─öĄ┴┐║═õN╩█Ņ~

üĒį┤Ż║Ė∙ō■Üv─Ļ╔Ž║Ż┘Å╬’ųąą─ģfĢ■░lš╣ł¾ĖµöĄō■└LųŲ

łD1’@╩Š┴╦2006─ĻĄĮ2020─Ļ╔Ž║Ż┘Å╬’ųąą─öĄ┴┐║═ī”æ¬õN╩█Ņ~Ą─ŪķørĪŻ╚ń╣¹āH┐┤▀@Ę∙łDŻ¼õN╩█Ņ~ļSöĄ┴┐Ą─öU┤¾ę▓╩Ū│╩š²ŽÓĻPĻPŽĄę╗ų▒į┌į÷ķLųąĪŻĄ½╩ŪšłūóęŌį┌2012─ĻĪ¬2013─ĻŲ┌ķgŻ¼╔Ž║Ż┘Å╬’ųąą─Ą─öĄ┴┐▀_ĄĮ100éĆĢrŻ¼ī”æ¬Ą─õN╩█Ņ~×ķ1100ā|į¬Ż╗į┌2016─ĻĪ¬2017─ĻŲ┌ķg▀_ĄĮ200éĆĢrŻ¼ī”æ¬Ą─õN╩█Ņ~×ķ1600ā|į¬Ż╗į┌2019─ĻĪ¬2020─ĻŲ┌ķg▀_ĄĮ300éĆĢrŻ¼ī”æ¬Ą─õN╩█Ņ~×ķ2010ā|į¬Ż©▓╗┐╝æ]2020─ĻĄ─ę▀Ūķė░Ēæ▀x╚Ī2019─ĻĄ─▌^Ė▀öĄō■Ż®Ż¼ęŖłD2ū¾ĪŻ

łD2 ╔Ž║Ż┘Å╬’ųąą─õN╩█Ņ~ļSęÄ─ŻöU┤¾Ą─üåŠĆąįį÷ķLŻ©ū¾Ż®║═╔Ž║Ż┘Å╬’ųąą─ŲĮŠ∙õN╩█Ņ~ļSęÄ─ŻöU┤¾Ą─Č■░╦▀f£pŻ©ė꯮

üĒį┤Ż║Ė∙ō■╔Ž║Ż┘Å╬’ųąą─░lš╣ł¾ĖµöĄō■└LųŲ

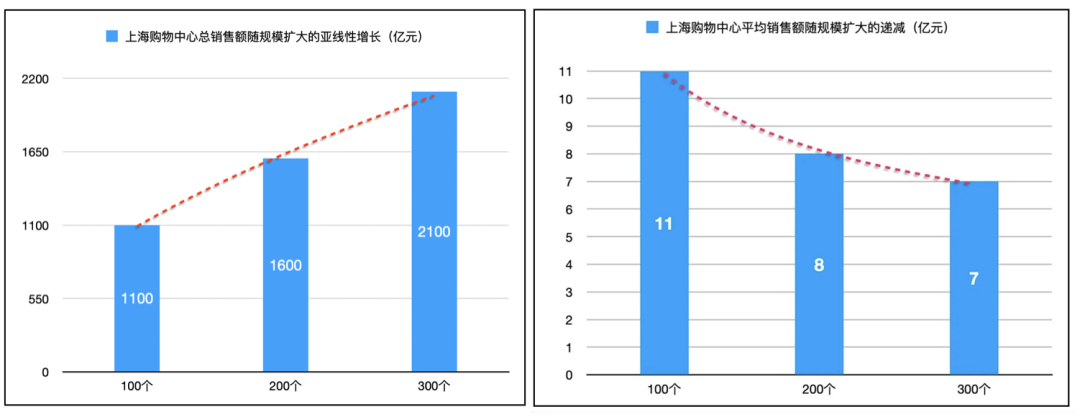

ĻPµI╩ŪłD2ū¾╦∙│╩¼FĄ─╔Ž║Ż┘Å╬’ųąą─õN╩█Ņ~ļSęÄ─ŻöU┤¾Ą─üåŠĆąįį÷ķLŻ¼╝┤õN╩█Ņ~Ą─į÷ķL┬²ė┌öĄ┴┐Ż©ęÄ─ŻŻ®Ą─į÷ķLĪŻūóęŌŻ║Į^▓╗┐╔─▄╩ŪŠĆąįĘŁĘ¼Ąžį÷ķLŻĪ▓╗Ž±ę╗ą®Ų¾śI╔§ų┴ÖCśŗš`ęį×ķĄ─100éĆĢr║“Ą─õN╩█Ņ~╚ń╣¹×ķ1100ā|į¬Ż¼─Ū├┤200éĆĢr║“Š═æ¬įō╩Ū2200ā|į¬Ż¼╗“š▀300éĆĄ─Ģr║“╔§ų┴ę¬▀_ĄĮ3300ā|į¬ĪŻõN╩█Ņ~ļSęÄ─ŻöU┤¾Ą─▀f£p╩Ū╦∙ėąÅ═ļsŽĄĮyŠWĮj╩┬╬’Ą─Ųš▒ķ┐═ė^ęÄ┬╔ĪŻ▒Š┘|Š═╩Ūė╔Č■░╦Ęų▓╝Ą─Č©┬╔╦∙øQČ©Ą─ĪŻ╚ńłD2ėę’@╩ŠĪŻ«ö100éĆ┘Å╬’ųąą─Ą─Ģr║“Ż¼å╬éĆ┘Å╬’ųąą─Ą─ŲĮŠ∙õN╩█Ņ~×ķ11ā|į¬Ż¼200éĆ║═300éĆĄ─Ģr║“ätĘųäe▀f£p×ķ8ā|į¬║═7ā|į¬ĪŻ

Å─▀@éĆęŌ┴x╔ŽųvŻ¼╬ęéā▓╗╔┘Ąž«aŲ¾śI▓óø]ėą╔Ņ┐╠šJų¬▀@ę╗ęÄ┬╔║═╩┬īŹĪŻ╦∙ėąĄ─░lš╣æ┬įęį╝░═Č╚┌┘YøQ▓▀Č╝╩ŪŠĆąį═Ō═ŲŻ¼╦∙ęįūŅĮK×ķūį╝║Ą─Ų¾śI═┌┴╦║▄┤¾Ą─┐ėĪŻ

╦∙ęįŻ¼Ė∙ō■Ą┌ę╗ĮMłDĄ─Ęų╬÷Ą├│÷ĮYšōŻ║Ąž«aŲ¾śIę¬Å─┤╦Ę┼ŚēŠĆąį╦╝ŠSĄ─øQ▓▀░lš╣▀ē▌ŗĪŻ

Ą┌2ĮMłDŻ║╔Ž║Ż┘Å╬’ųąą─õN╩█Ņ~Ą─Č■░╦Ęų▓╝

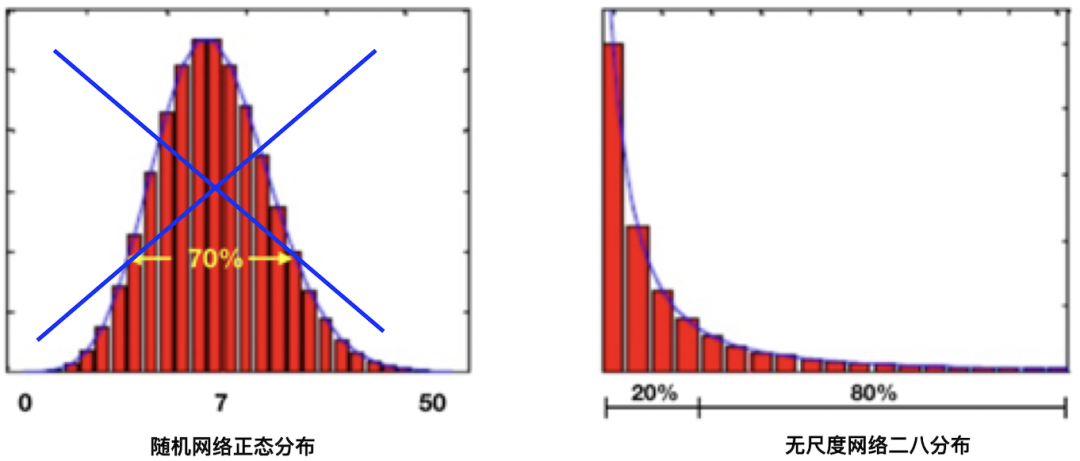

ę└╚╗ęį╔Ž║Ż┘Å╬’ųąą─×ķ└²Ż¼ 2019─Ļ╔Ž║Ż┘Å╬’ųąą─Ą─┐éöĄ×ķ290éĆŻ¼┐éõN╩█Ņ~×ķ2010ā|į¬Ż¼┐éĮøĀI├µĘe2200╚fŲĮĘĮ├ūĪŻĖ∙ō■╚╦éā═©│ŻŠĆąį╦╝ŠSĄ─▀ē▌ŗŻ¼╬ęéā║▄╚▌ęūŽļĄĮ╔Ž║Ż┘Å╬’ųąą─Ą─ŲĮŠ∙õN╩█Ņ~╝s×ķ7ā|į¬Ż©2010ā|į¬/290=7ā|į¬Ż®Ż¼Č°Ūę┤¾ČÓöĄĄ─┘Å╬’ųąą─Č╝æ¬įō▀_ĄĮ╗“│¼▀^7ā|į¬Ą─ŲĮŠ∙ųĄŻ¼▒╚╚ń2/3╗“70%ĪŻ░┤ššš²æBĘų▓╝Ą─▀ē▌ŗŻ¼╚ńłD3ū¾╦∙╩ŠĪŻ┤¾ČÓöĄ┘Å╬’ųąą─Š∙ųĄį┌7ā|į¬ĖĮĮ³Ż¼╔┘öĄ║▄ā׹ѥ─ĒŚ─┐│¼▀^50ā|į¬į┌ėęČ╦Ż¼ę▓ėą╔┘öĄ▓╗║├Ą─į┌ū¾Č╦ĪŻĄ½╩ŪŻ¼╔Ž║Ż┘Å╬’ųąą─õN╩█Ņ~╩┬īŹ╔Ž▓ó▓╗░┤š²æBĘų▓╝Ż¼Č°╩Ū░┤Č■░╦Ęų▓╝Ż¼╚ńłD3ėę╦∙╩ŠŻ©Š═Ž±╚╦éāĄ─žöĖ╗Ęų▓╝ę╗śėŻ®ĪŻ

łD3 Ż║╔Ž║Ż┘Å╬’ųąą─└ĒŽļĄ─š²æBĘų▓╝Ż©ū¾Ż®║═īŹļHĄ─Č■░╦Ęų▓╝Ż©ė꯮

üĒį┤Ż║╣Pš▀└LųŲ

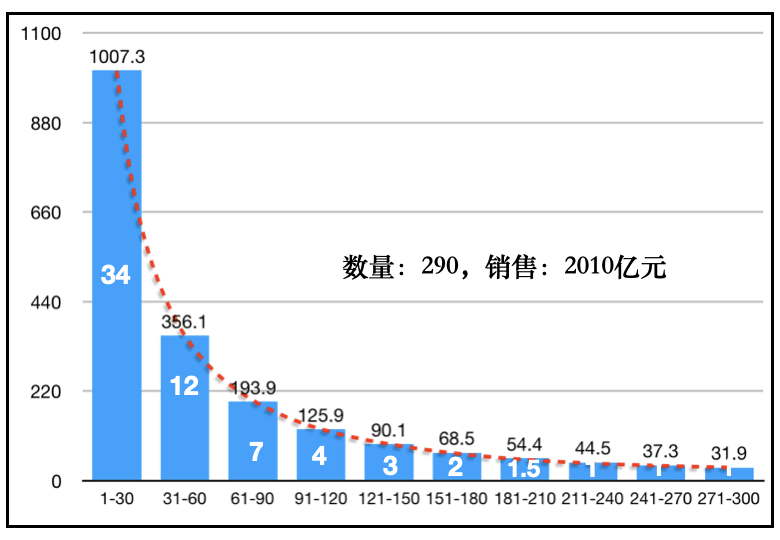

łD4×ķ2019─Ļ╔Ž║Ż╝s300éĆ┘Å╬’ųąą─õN╩█Ņ~Ą─īŹļHĘų▓╝ŪķørĪŻ×ķĘĮ▒ŃĮyėŗŻ¼╣Pš▀īó╔Ž║Ż┘Å╬’ųąą─░┤├┐30éĆ×ķę╗ĮMė├ÖMū°ś╦▒Ē╩ŠŻ¼┐vū°ś╦×ķ├┐ę╗ĮM┘Å╬’ųąą─õN╩█Ņ~Ą─└█╝ėĪŻųąķg░ū╔½öĄō■×ķ├┐ę╗ĮMĄ─ŲĮŠ∙õN╩█Ņ~ĪŻ

┐╔ęŖ2³cŻ║

1Ż®┼┼├¹Ą┌ę╗ĮMĄ─Ū░30éĆ┘Å╬’ųąą─õN╩█Ņ~Ą─└█╝ėŠ═│¼▀^┴╦«ö─Ļ2010ā|į¬┐éõN╩█Ņ~Ą─50%ęį╔ŽŻ¼╚╗║¾├┐ę╗ĮMĄ─õN╩█Ņ~│╩¼FČ■░╦▀f£pĪŻ

2Ż®▀_ĄĮ║═│¼▀^ŲĮŠ∙ųĄ7ā|į¬Ą─┘Å╬’ųąą─āH×ķŪ░├µĄ─╚²ĮMĪŻ▓╗ĄĮ╔Ž║Ż«ö─Ļ┘Å╬’ųąą─┐éöĄĄ─1/3Ż¼┼cš²æBĘų▓╝Ą─2/3Ą─┤¾ČÓöĄ╝┘įOŽÓ▓Ņų┴╔┘ę╗▒Čęį╔ŽĪŻ

łD4Ż║2019─Ļ╔Ž║Ż┘Å╬’ųąą─õN╩█Ņ~Ą─Ą─Ęų▓╝Ūķør

üĒį┤Ż║Ė∙ō■╔Ž║Ż┘Å╬’ųąą─░lš╣ł¾Ėµ└LųŲ

ąĶ꬚f├„Ą─╩Ū╔Ž║Ż┘Å╬’ųąą─╩ął÷Ą─õN╩█Ęų▓╝▓╗╩Ū╠ž└²Ż¼Č°╩ŪŲš▒ķ¼FŽ¾ĪŻ╚½Ū“┘Å╬’ųąą─śI┐ā▒Ē¼FūŅ║├Ą─░─┤¾└¹üå╩ął÷║═ūŅ║├Ą─Ų¾śI╬„╠’╝»łFŻ¼ęį╝░ć°ā╚Ą─ŅIī¦Ų¾śI╚AØÖų├Ąž║═║Ń┬ĪÅVł÷ę▓Č╝¤oę╗└²═Ō│╩¼FČ■░╦Ęų▓╝ĪŻęŖłD5ĪŻ

łD5Ż║║Ń┬ĪÅVł÷║═╚AØÖų├Ąž╝░╬„╠’┘Å╬’ųąą─Ą─õN╩█Ņ~Ęų▓╝

üĒį┤Ż║Ė∙ō■ŽÓĻPŲ¾śIĄ──Ļł¾öĄō■╝░░─┤¾└¹üåĪČSCNĪĘļsųŠöĄō■└LųŲ

õN╩█Ņ~╗“╩š╚ļĄ─Č■░╦Ęų▓╝╩Ūę╗éĆŲš▒ķęÄ┬╔Ż©ę▓╩Ū╚╬║╬ķ_Ę┼Ą─╩ął÷Č╝▒ž╚╗ū±čŁĄ─ęÄ┬╔Ż®ĪŻŲ¾śIę¬Å─┤╦Ūąėø▓╗ꬎļ«ö╚╗Ąžęį×ķŲĮŠ∙öĄ╝┤╩Ū┤¾ČÓöĄĄ─▒Ē¼FĪŻŠWĮj╦╝ŠSĄ─Ęųą╬įŁ└ĒøQČ©┴╦─▄ē“▀_ĄĮ║═│¼▀^ŲĮŠ∙ųĄĄ─Ų¾śIę╗░Ń▓╗Ģ■│¼▀^▀@éĆ╩ął÷╗“▀@éĆŲ¾śIĄ─1/3ĪŻ

╦∙ęįŻ¼Ė∙ō■Ą┌Č■ĮMłDĄ─Ęų╬÷Ż¼Ų¾śI¤ošōį┌═Č┘YøQ▓▀╗“KPI▒Ē¼FįOČ©Ą─Ģr║“▓╗ę¬į┘▒╗ŲĮŠ∙ųĄš`ī¦ĪŻ

Ą┌3ĮMłD ╔Ž║Ż╚╦Š∙┘Å╬’ųąą─├µĘe║═õN╩█Ų║ą¦Ą─ūā╗»

łD6Ż║╔Ž║Ż╚╦Š∙┘Å╬’ųąą─├µĘe║═├┐ŲĮĘĮ├ū┘Å╬’ųąą─õN╩█Ų║ą¦Ą─ūā╗»┌ģä▌

üĒį┤Ż║Ė∙ō■╔Ž║Ż┘Å╬’ųąą─░lš╣ł¾Ėµ║═╔Ž║Ż╔╠śIą┼Žóųąą─öĄō■└LųŲ

łD6╩Ū╔Ž║Ż╚╦Š∙┘Å╬’ųąą─├µĘe║═õN╩█Ų║ą¦Å─2006─ĻĄĮ2020─ĻĄ─ūā╗»ŪķørŻ¼┐╔ęŖ╔Ž║ŻĄ─╚╦Š∙┘Å╬’ųąą─├µĘeÅ─2006─ĻĄ─0.17ŲĮĘĮ├ūęčĮøūā│╔┴╦2020─ĻĄ─0.93ŲĮĘĮ├ūŻ¼Č°┘Å╬’ųąą─├┐ŲĮĘĮ├ūĄ─õN╩█Ņ~Ż©Ų║ą¦Ż®ätÅ─2006─ĻĄĮ2020─ĻĮøÜv┴╦ę╗éĆ▀^╔Į▄ćĄ─ū▀ä▌Ż¼į┌2012─Ļ╔Ž║ŻĄ─╚╦Š∙┘Å╬’ųąą─├µĘe▀_ĄĮ0.3ŲĮĘĮ├ūĄ─Ģr║“▀_ĄĮūŅĖ▀ĪŻ┐╔ęŖŻ¼Å─2013─Ļų«║¾Ż¼ļSų°╔Ž║Ż┘Å╬’ųąą─öĄ┴┐║═ęÄ─ŻĄ─▓╗öÓöU┤¾Ż¼õN╩█Ņ~Ą─į÷ķLęčĮø├„’@Ė·▓╗╔ŽęÄ─ŻĄ─į÷ķLŻ¼│╩¼F├„’@Ą─Ž┬ĮĄ┌ģä▌Ż¼Č°Ūę▀@ĘNŽ┬ĮĄ║═ą┬╣┌ę▀Ūķø]ėąĻPŽĄĪŻ

«ö╚╗Ż¼2020─Ļ▒¼░lĄ─ę▀Ūķät╩╣▀@ĘNŽ┬ĮĄč®╔Ž╝ė╦¬ĪŻģóššėóĘ©Ą┬╚šĄ╚┴Ń╩█░l▀_ć°╝ęĄ─╚╦Š∙┘Å╬’ųąą─Ą─├µĘeĄĮ─┐Ū░āHį┌0.2Ī½0.4ŲĮĘĮ├ūų«ķgŻ©ęŖłD7Ż®Ż¼▓╗Ž±├└ć°║═░─┤¾└¹üå─Ūśė┘Å╬’ųąą─Ą─õN╩█Ņ~┐╔ęįš╝ĄĮ▒Šć°┴Ń╩█┐éŅ~Ą─ę╗░ļū¾ėęŻ¼╔Ž║ŻĄ─Ūķøræ¬įō║═ėóĘ©Ą┬╚šŅÉ╦ŲŻ¼╦∙ęį╔Ž║Ż─┐Ū░╚╦Š∙ĮėĮ³1ŲĮĘĮ├ūĄ─┘Å╬’ųąą─├µĘe’@╚╗╩Ū▀^╩ŻĄ─ĪŻ

łD7Ż║╚½Ū“ų„ę¬┘Å╬’ųąą─ć°╝ęĄ─╚╦Š∙┘Å╬’ųąą─├µĘe

üĒį┤Ż║ć°ļH┘Å╬’ųąą─ģfĢ■╩ął÷蹊┐╬»åTĢ■

╦∙ęįŻ¼Ė∙ō■Ą┌╚²ĮMłD▒ĒöĄō■Ęų╬÷Ż¼ŲõīŹŠ═╩ŪĮę╩Š┴╦║åå╬Ą─╩ął÷╠ņ╗©░ÕĄ─Ą└└ĒŻ¼Č╝▓╗ąĶę¬ĮĶų·╚╬║╬Å═ļsąį└ĒšōĄ─ĮŌßīĪŻ

ĮY╩°šZ

ŠC╔Ž╦∙╩÷Ż¼ūxš▀Ū¦╚f▓╗꬚`ĮŌęį╔ŽĄ─╚²³cåó╩Š╩Ūį┌ĮoąąśIØŖ└õ╦«Ż¼ŪĪŪĪŽÓĘ┤ĪŻ╣Pš▀ę¬ĻU╩÷Ą─╩ŪŻ║ū÷┤¾ø]ėą┐šķgŻ¼ū÷ÅŖšä║╬╚▌ęūŻ¼ū÷Ė▀ČÓ╩Ū╔▌═¹Ż¼ū÷Š½▓┼╩Ū│÷┬ĘŻĪČ°Ūę╩ął÷Ą─▓╗öÓĖ³ą┬║═╔╠ł÷Ą─ā×ä┘┴ė╠Ł╩ŪĮøØ·░lš╣║═╔ńĢ■▀M▓ĮĄ─ė└║Ńų„Ņ}ĪŻū÷Š½Š═╩Ūę¬ęį▀m«öĄ─ęÄ─Ż║═ŽÓĻPĄ─ĮM║Ž▓╗öÓūĘŪ¾ą¦ęµ║═ārųĄĄ─╠ß╔²Ż¼ųžęĢĖ─įņ║═ĻPūó┘Y«aĄ─╔·├³ų▄Ų┌╝░┼d╦źęÄ┬╔ĪŻ╬ęéāĄ─║▄ČÓ╩ął÷ļm╚╗╣®Įo▀^╩ŻŻ¼Ą½ėąą¦╣®Įoę└╚╗▓╗ūŃŻ¼▀@ę▓×ķū÷Š½║═Ė─įņ╠ß╣®┴╦Š▐┤¾Ą─┐šķgĪŻ

┘Å╬’ųąą─┼c│Ū╩ąĖ³ą┬Š▀ėą▓╗┐╔ĘųĖŅĄ─ųžę¬ū„ė├Ż¼╦∙ęįÅ─│Ū╩ąĖ³ą┬Ą─ĮŪČ╚┐╝æ]Ż¼┬ōŽĄ╬ęéāš■Ė«ęčĮø├„┤_│ąųZĄ─2030╠╝▀_ĘÕ║═2060╠╝ųą║═Ż¼┼fģ^Ė─įņ▒╚ą┬ģ^öUĮ©į┌Į±╠ņė╚ŲõŠ▀ėą¼FīŹ║══╗│÷Ą─ęŌ┴xĪŻ

ė╔┤╦Ż¼šŲ╬š┘Å╬’ųąą─Ą─ęÄ─ŻĪóĮM║Ž║═ārųĄĄ─║╦ą─øQ▓▀└ĒšōŻ¼īW┴Ģ┘Y«a╣▄└ĒĄ─Ž╚▀M└Ē─Ņ║═Ū░čžīŹ█`Ż¼ė├Å═ļsŽĄĮy└Ēšō¶▀ŠWĮj╦╝ŠSĄ─蹊┐ĘĮĘ©ķ_åóŲ¾śIøQ▓▀ą┬╦╝┬ĘŻ¼ī”ė┌Į±╠ņĄž«aŲ¾śI├µī”VUCAĢr┤·Ą─╣▓═¼╠¶æ║══╗ŲŲ░lš╣Ų┐ŅiČ╝Š▀ėą╠žäeęŌ┴xĪŻ

▀@ę▓š²╩Ūūį╝║į┌2022─Ļīóę¬═©▀^ųąć°Į©ų■╣żśI│÷░µ╔ń│÷░µĄ─ą┬Ģ°ĪČ╔╠śIĄž«aĄ─øQ▓▀└Ēšō║═æ┬įīŹ█`ĪĘĄ─ų„ę¬ā╚╚▌Ż¼╗∙ė┌ūį╝║ČÓ─ĻÅ─╩┬┴Ń╩█║═╔╠śIĄž«aīŹ█`Ą─蹊┐Ż¼ęįć°ļHĖ▀Č╚Ą─ęĢę░║═ć°ā╚╔ŅČ╚Ą─Č┤▓ņŻ¼Å─▀^╚źĄĮ¼Fį┌ĪóÅ─ć°ļHĄĮć°ā╚ĪóÅ─īŹ█`ĄĮ└ĒšōĄ─ČÓéĆĮŪČ╚Ą─Ėą╬“║═┐éĮYĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį