ę╗─Ļ┘u┴╦11ā|Ż¼─Ļ▌p╚╦ėų│į│÷ę╗éĆIPO

─Ļ▌p╚╦ėųīó│į│÷ę╗╝ę╔Ž╩ą╣½╦ŠĪŻ

╚šŪ░Ż¼╦─┤©░ū╝ę░óīÆ╩│ŲĘ«a(ch©Żn)śI(y©©)╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░░óīÆ╩│ŲĘĪ▒Ż®╠ßĮ╗┴╦šą╣╔šf├„Ģ°Ż¼öM╔ŅĮ╗╦∙ų„░Õ╔Ž╩ąŻ¼ėą═¹ø_ō¶Ī░ą┬ą═ĘĮ▒Ń╩│ŲĘĄ┌ę╗╣╔Ī▒ĪŻ▒Š┤╬IPOöM─╝┘Y6.65ā|į¬Ż¼ė├ė┌ĮĪ┐Ą╩│ŲĘ«a(ch©Żn)śI(y©©)ł@Ż©Ą┌ę╗Ų┌Ż®Į©įO(sh©©)║═čą░l(f©Ī)ųąą─Į©įO(sh©©)ĪŻ

░óīÆ╩│ŲĘų„ę¬ėą░óīÆ║═░ū╝ęĻÉėøā╔┤¾ŲĘ┼ŲĪŻō■(j©┤)Ųõšą╣╔Ģ°’@╩ŠŻ¼2020─ĻŻ¼░óīÆ╩│ŲĘĄ─ĀI╩š│¼▀^11ā|į¬Ż¼Ųõų„ꬫa(ch©Żn)ŲĘ░³└©ĘĮ▒Ń├µĪóĘĮ▒ŃĘ█ĮzĪóĘĮ▒Ń├ūŠĆĪóūį¤ß╩│ŲĘ╦─┤¾«a(ch©Żn)ŲĘŽĄ┴ąĪŻ

▒¼╗Ą─░óīÆ╝tė═├µŲżų„┤“Ī░īÆ├µŲżŻ¼Ė³ėąä┼ā║Ī▒ĪóĪ░ĘŪė═š©Ī▒Ą╚╠ž³cŻ¼ģ^(q©▒)äeė┌é„Įy(t©»ng)Ą─ĘĮ▒Ń├µĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─ĻŻ¼āH░óīÆ├µŲżŠ═┘u┴╦4ā|į¬ĪŻ

ĘĮ▒Ń╩│ŲĘ┐╔ų^╩Ū▀@ā╔─Ļį÷ķLūŅ┐ņĄ─┘ÉĄ└ų«ę╗Ż¼į┌ĘĮ▒ŃĪó├└╬ČĪóĖ▀Č╦ĪóĮĪ┐ĄĄ╚ŅI(l©½ng)ė“┤▀╔·┴╦┤¾┴┐ÖCĢ■ĪŻČ°ę╗═ļ═ļ├µŲżĪó╦ß└▒Ę█▒│║¾ę▓ėą▓╗╔┘─═╚╦īż╬ČĄ─╣╩╩┬ĪŻ

Ę█├µĮŁ║■Ą─Č„į╣Ūķ│

šäŲĪ░Ę█Ī▒Ż¼Š═▓╗Ą├▓╗╠ßĪ░╝t╩Ē┤¾═§Ī▒Óu╣ŌėčĪŻ

1982─ĻŻ¼22ÜqĄ─Óu╣Ōėč«ģśI(y©©)ė┌╬„─Ž▐r(n©«ng)śI(y©©)┤¾īW(xu©”)Ż©¼F(xi©żn)╬„─Ž┤¾īW(xu©”)Ż®╩│ŲĘīW(xu©”)į║Ż¼ęŌÜŌ’L(f©źng)░l(f©Ī)Ą─╦¹īæŽ┬┴╦ę╗ŠõĪ░┐╔Ž¦į┤▀h(yu©Żn)Ū¦└’╦«Ż¼┴„╚ļ│»╠ņķTŽ┬╗ņĪ▒Ż¼Įz║┴ø]ėą┤¾īW(xu©”)╔·│§╚ļ╔ńĢ■Ą─ŠoÅłŻ¼Ę┤Č°╩Ū“į²ł╚ļ║Ż░ŃĄ─Ų┌┤²ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼1977-1979Ą─╚²ī├┤¾īW(xu©”)╔·Ż¼╩Ū╗ųÅ═(f©┤)Ė▀┐╝ųŲČ╚║¾╚½ć°ūŅŽĪ╚▒Ą─╚╦▓┼Ż¼Óu╣Ōėč▒╗Ęų┼õĄĮ┴╦╦─┤©╩Ī╚²┼_┐hę╗éĆÓl(xi©Īng)µé(zh©©n)╚╬┐Ų╝╝Ė▒µé(zh©©n)ķLĪŻĪ░×ķ╣┘ę╗ĘĮĪ▒ų«║¾Ż¼«ö(d©Īng)?sh©┤)žĄ─╝t╩ĒčĖ╦┘į÷╩šĮ³ā╔│╔Ż¼Ą½╝t╩ĒārĖ±▀^Ą═Ż¼Ī░┐Ų╝╝į÷╩šĪ▒¤oĘ©Įo▐r(n©«ng)├±Ą─╔·╗ŅĦüĒ┘|(zh©¼)ūāĪŻ

ą┴┐Óį÷╩šĄ─╝t╩Ē▒╗┤Õ├±─├╚ź╬╣žiŻ¼ūī20ČÓÜqĄ─┐Ų╝╝Ė▒µé(zh©©n)ķLą─╠█▓╗ęčŻ¼Óu╣Ōėč░l(f©Ī)├„┴╦Š½░ū╝t╩ĒĘ█ĮzŻ¼īó╝t╩Ē╝ė╣żų«║¾┘uĄĮ┴╦│Ū└’Ą─╗ÕüĄĻĪŻĪ░╝t╩Ē┤¾═§Ī▒Ą─╣╩╩┬Ż¼Å─▀@└’ķ_╩╝ĪŻ

1992─ĻŻ¼Óu╣ŌėčęįāHėąĄ─500į¬Ų╝ęŻ¼│╔┴ó┴╦ų╗ėą3éĆ╚╦Ą─╣Ōėč╠ž«a(ch©Żn)╝╝ąg(sh©┤)╣½╦ŠŻ¼═Ųų°╚²▌å▄ć╩█┘u╔óčbĄ─Š½░ūĘ█ĮzĪŻā╔─Ļ║¾Ż¼╦¹ķ_╩╝ęŌūRĄĮ«a(ch©Żn)ŲĘ║═ŲĘ┼ŲĄ─ųžę¬ąįŻ¼ģs¤oĘ©ŅA(y©┤)£y▀@Č╬Įø(j©®ng)Üv×ķ╦¹╚š║¾Ą─Ų┬õ┬±Ž┬Ą─Ę³╣PĪŻ

1997─ĻŻ¼╩▄ĄĮĘĮ▒Ń├µĄ─åó░l(f©Ī)ų«║¾Ż¼Óu╣Ōėč░l(f©Ī)├„│÷ĘĮ▒ŃĘ█ĮzŻ¼īó╝t╩ĒĘ█Įzę²╚ļĘĮ▒Ń╩│ŲĘąąśI(y©©)ĪŻ2000─Ļ10į┬Ż¼Óu╣Ōėč│Ō┘YĮ©│╔┴╦ųąć°╩ūŚl╚fćŹĘĮ▒ŃĘ█Įz╔·«a(ch©Żn)ŠĆŻ¼ķ_åó┴╦ĘĮ▒ŃĘ█ĮzĄ─╣żśI(y©©)╗»ĪóęÄ(gu©®)─Ż╗»╔·«a(ch©Żn)Ģr┤·ĪŻ

į┌▀@Śl╔·«a(ch©Żn)ŠĆÄ═ų·╣ŌėčĘ█Įz│╔×ķĘĮ▒ŃĘ█ĮząąśI(y©©)┬N│■Ą─2000─ĻŻ¼31ÜqĄ─ųžæc╚╦ĻÉ│»Ģ¤ĮėĄĮ┴╦ę╗═©Ė─ūā├³▀\Ą─ļŖįÆŻ║Ī░┬Āšf╦─┤©ėąę╗ĘNĘĮ▒ŃĘ█ĮzŻ¼▒╚ĘĮ▒Ń├µ▀Ć║├│įŻ¼į┌╬ęéā▀@└’õN╩█Ą├║▄╗▒¼ĪŻĪ▒

ĻÉ│»Ģ¤«ģśI(y©©)ė┌ųąć°ŪÓ─Ļš■ų╬īW(xu©”)į║Ż¼į°Įø(j©®ng)╩ŪąŻā╚(n©©i)Ą─īW(xu©”)╔·Ī░╩ūĖ╗Ī▒Ż¼«ģśI(y©©)║¾«ö(d©Īng)▀^╣½äš(w©┤)åTŻ¼į┌░┘╩┬┐╔śĘ╦─┤©╣½╦Šū÷▀^õN╩█Ż¼║¾üĒ│╔┴ó┴╦č┼╩┐ÅVĖµ╣½╦ŠŻ¼ū÷ÅVĖµĄ─═¼Ģr▀Ć┤·└Ē╩│ŲĘŻ¼ųØu│╔┴╦┐╔┐┌┐╔śĘĪóą±╚š╔²ĪóŪóŪó╣ŽūėĄ╚Ų¾śI(y©©)Ą─║Žū„ī”Ž¾ĪŻ

ÅVĖµ║═╩│ŲĘ┤·└ĒČ╝╩Ū┘YĮ├▄╝»ą═ąąśI(y©©)Ż¼ĻÉ│»Ģ¤ę╗ų▒ŽļšęéĆĒŚ─┐ŠS│ų¼F(xi©żn)Į┴„Ż¼äéäéŲ▓ĮĪóķTÖæ▓╗Ė▀Īó╩ął÷Ž“║├Ą─ĘĮ▒ŃĘ█Įzš²╩ŪūŅ║├Ą─▀xō±ĪŻĀIõN═ŲÅV│÷╔ĒĄ─ĻÉ│»Ģ¤īóĮø(j©®ng)“×░l(f©Ī)ō]ĄĮśOų┬Ż¼╗╦┘ūóāį┴╦Ī░░ū╝ęĪ▒ŲĘ┼ŲĪŻ

▀@└’Ą─ķTĄ└║▄╔ŅĪŻČÓ─ĻęįüĒŻ¼Ę╩─cĘ█į┌│╔Č╝’¢╩▄ÜgėŁŻ¼Č°╩ąĮ╝²ł╚¬¾AĄ─Ī░░ū╝ęĖ▀ėøĘ╩─cĘ█Ī▒┐╔ų^╝ęė„æ¶ĢįĪŻČ°╣ŌėčĄ─ĘĮ▒ŃĘ█ĮzęčĮø(j©®ng)│§▓Į┤“ķ_┴╦╩ął÷Ż¼Ė·’L(f©źng)▀M(j©¼n)╚ļĘĮ▒ŃĘ█ĮząąśI(y©©)Ą─ąĪŲ¾śI(y©©)ČÓ╚ń┼Ż├½Ż¼╝Ŗ╝ŖšŠį┌Š▐╚╦Ą─╝ń░“╔Ž╠„═¹▀h(yu©Żn)ĘĮĪŻ

▓╗═¼ė┌┐Ų╝╝Ė▒µé(zh©©n)ķLĄ─╝╝ąg(sh©┤)┬ĘŠĆŻ¼ÅVĖµ╣½╦Š└Ž░Õ▀xō±Ą─┬ĘŠĆ╩Ū┤┘õNĪŻĪ░░ū╝ę▄ŖĪ▒į┌ę╗ų▄ų«ā╚(n©©i)═Ļ│╔┴╦│╔Č╝Ė„┤¾╔╠│¼Ą─õüžøėŗäØŻ¼┤┘õN╚╦åTĦų°ÅVĖµå╬Ī░š╝ŅI(l©½ng)Ī▒┴╦┤¾ĮųąĪŽ’ĪŻ2000─ĻĄūŻ¼│÷Ą└░ļ─ĻĄ─░ū╝ęĘĮ▒ŃĘ█Įzäō(chu©żng)įņ┴╦4000╚fį¬Ą─õN╩█Ņ~Ż¼ų▒Įė┌s╔Ž┴╦╣Ōėč╚²─ĻĄ─│╔Š═ĪŻ

┼PķĮų«é╚(c©©)Ż¼žM╚▌╦¹╚╦„²╦»ĪŻ2001─Ļ3į┬Ż¼░ū╝ęĖ▀ėøĘ╩─cĘ█ę╗╝łįVĀŅīó░ū╝ęĘ█ĮzĖµ╔ŽĘ©═źŻ¼Č°░ū╝ęĄ─ĮŌßī╩ŪŻ¼░ū╝ęĖ▀ėøĄ─╔╠ś╦(bi©Īo)ūóāįŅÉäe×ķĪ░▓═^Ī▒Ż¼Č°č┼╩┐╣½╦ŠĄ─Ī░░ū╝ęĪ▒ūóāį×ķĪ░╩│ė├ĄĒĘ█╝░ŲõųŲŲĘĪ▒ĪŻ▀@śėĄ─šfĘ©╬┤▒╗Įė╩▄Ż¼Ę©į║é„Ų▒ųą╠ߥĮŻ║į┌╔╠ś╦(bi©Īo)┤µį┌«ÉūhŲ┌ķgŻ¼č┼╩┐╣½╦Š▓╗Ą├ī”Ī░░ū╝ęĪ▒▀M(j©¼n)ąąŲĘ┼Ųą¹é„ĪŻ

ļS║¾Ż¼č┼╩┐╣½╦Š╣½ķ_▒Ē╩ŠŻ║Ī░ė╔ė┌č┼╩┐Ą─ß╚Ų═■├{ĄĮŠdĻ¢ę╗╝ęūįŠė×ķĘĮ▒ŃĘ█Įz└Ž┤¾Ą─Ų¾śI(y©©)Ż¼┤“ŲŲ┴╦įōŲ¾śI(y©©)ē┼öÓ╩ął÷Ą─Ė±ŠųŻ¼ę“┤╦įōŲ¾śI(y©©)▒Ń┼cĖ▀ėøĘ╩─cĘ█ĄĻĮėė|Ż¼æZė┴│÷├µįgܦč┼╩┐╣½╦ŠĄ─ą╬Ž¾╝░«a(ch©Żn)ŲĘĪŻĪ▒

▒╗Ų╚▀M(j©¼n)ł÷ų«║¾Ż¼▒M╣▄Óu╣Ōėč├„┤_▒Ē╩ŠŻ║Ī░ĘĮ▒ŃĘ█Įz╩ął÷Ų▓Į▓╗▀^Äū─ĻŻ¼╩ął÷┐šķgÅVķ¤Ż¼╣ŌėčĘĖ▓╗ų°Ė·─Ūą®╠°ų°ū▀Ą─Ų¾śI(y©©)Į’Į’ėŗ▌^Ī▒Ż¼Ą½╣Ōėč║═░ū╝ęę└╚╗į┌▌øšōĪóĀIõNĪó╣┘╦ŠĄ╚ĘĮ├µĮ╗╩ų┴╦ČÓéĆ╗ž║ŽĪŻ

ō■(j©┤)«ö(d©Īng)ĢrĄ─├Į¾wł¾Ą└Ż¼į┌Óu╣Ōėčč█└’Ż¼ĻÉ│»Ģ¤ų╗▓╗▀^╩ŪĪ░┐┐│┤ū„░l(f©Ī)╝ęĄ─═ČÖCČ╠ŠĆš▀Ż¼╝╚ōp╚╦ėų▓╗└¹╝║Ī▒Ż╗Č°į┌ĻÉ│»Ģ¤┐┤üĒŻ¼Óu╣Ōėč▀Ćį┌▓╚ų°╚²▌å▄ć═ŲõNūį╝║Ą─«a(ch©Żn)ŲĘŻ¼╝╚ŠÅ┬²ėų║┴¤oą┬ęŌĪŻ

ĄĮ2003─ĻŻ¼░ū╝ęĘ█ĮzõN╩█Ņ~▀_(d©ó)ĄĮ1.2ā|į¬Ż¼Č°╣Ōėčų╗╩ŻŽ┬4000ČÓ╚fį¬ĪŻę▓Š═╩ŪšfŻ¼ČĘ┴╦╚²─ĻŻ¼╣ŌėčÅ─š╝ō■(j©┤)│╔Č╝░╦│╔╩ął÷Ę▌Ņ~Ą─Ī░Ę█Įz└Ž┤¾Ī▒Ż¼ČĘĄĮ┴╦ų╗ėą░ū╝ęĘ█Įzäé│╔┴ó░ļ─ĻĢrĄ─╦«ŲĮĪŻÅ─ĮĄŠS┤“ō¶ĄĮęįąĪ▓½┤¾Ż¼░ū╝ęĘ█ĮzŠ`Ę┼ų°ĀIõN╠ņ┘xĄ─╣Ō▌xĪŻ

Ą½═¼Ģrį┌2003─ĻŻ¼╬ęć°ĘĮ▒Ń├µ╩ął÷ęÄ(gu©®)─ŻęčĮø(j©®ng)▀_(d©ó)ĄĮ259ā|į¬Ż¼š╝ō■(j©┤)ų°ĘĮ▒Ń╩│ŲĘ╩ął÷╝sŠ┼│╔Ą─Ę▌Ņ~Ż¼╝┤╩│ĘĮ▒ŃĘ█Įzį┌╦─┤©«É▄Ŗ═╗ŲŻ¼Ą½Žļę¬═╗ŲŲĮy(t©»ng)ę╗Īó┐ĄÄ¤ĖĄéāĄ─ĘŌµiŻ¼Š═▒žĒÜ─¼Ų§Ąž═Żų╣ā╚(n©©i)ŠĒĪŻ

2004─ĻŻ¼╣Ōėč┼c░ū╝ęĘ█Įz▓╗╝sČ°═¼Ąžķ_╩╝ą▐¤Æā╚(n©©i)╣”ĪŻ╣ŌėčĮė▀Bš┘ķ_ą┬┬ä░l(f©Ī)▓╝Ģ■Ż¼ęįÅøčaĀIõNĄ─Č╠░ÕĪŻĢrų┴Į±╚šŻ¼Óu╣Ōėčę²ŅI(l©½ng)╝t╩ĒĘ█ĮzĪ░╬Õ┤╬Ė’├³Ī▒▓ó▒╗ĘQ×ķĪ░╝t╩Ē┤¾═§Ī▒Ą─╣╩╩┬▒╗ö[Ę┼į┌╣ŌėčĘ█Įz╣┘ĘĮŠW(w©Żng)šŠĄ─’@č█╬╗ų├ĪŻ

Č°░ū╝ęĘ█Įz▀B└m(x©┤)▀M(j©¼n)ąą┴╦ā╔┤╬╚┌┘YŻ¼4000╚f┘YĮ╚ļ┘~Ż¼▓óė┌┤╬─Ļį┌│╔Č╝Įø(j©®ng)Ø·╝╝ąg(sh©┤)ķ_░l(f©Ī)ģ^(q©▒)║═▒▒Š®├▄įŲĮ©įO(sh©©)ĘĮ▒ŃĘ█Įz╔·«a(ch©Żn)╗∙ĄžŻ¼į┌ĀIõNų«═Ō┤“įņ╝╝ąg(sh©┤)Ą─ķL░ÕĪŻ

2007─ĻŻ¼░ū╝ę╩│ŲĘŽ▌╚ļ┴╦┴Ēę╗ł÷┬■ķLĄ─ĀÄČ╦Ż¼▀@┤╬Ą─ī”╩ų╩Ū║ė─Ž░ūŽ¾╝»łFŻ¼ĀÄūhĄ─Į╣³c╩Ū╔╠ś╦(bi©Īo)ĪŻ┤╦║¾6─ĻķgŻ¼ļpĘĮŽ╚║¾į┌ÓŹų▌Īó▒▒Š®ĪóØ·─ŽĪó│╔Č╝Ą╚Ąž┤“┴╦5Ų╣┘╦ŠŻ¼▒╗ĘQ×ķĪ░ųąć°╩│ŲĘąąśI(y©©)╔╠ś╦(bi©Īo)Ą┌ę╗░ĖĪ▒ĪŻ

ų▒ĄĮ2011─Ļ2į┬Ż¼įō╔╠ś╦(bi©Īo)ŪųÖÓ(qu©ón)░Ėį┌ūŅĖ▀Ę©į║▓├Č©┬õ─╗Ż¼ļpĘĮĮKė┌▀_(d©ó)│╔║═ĮŌŻ¼Ė„ūį═╦╩žįŁėąĄ─ĘĮ▒ŃĘ█Įz║═ĘĮ▒Ń├µŅI(l©½ng)ė“ĪŻ

2021─ĻŻ¼Ī░╦─┤©░ū╝ę╩│ŲĘ«a(ch©Żn)śI(y©©)╣╔Ę▌ėąŽ▐╣½╦ŠĪ▒├¹ĘQūāĖ³×ķĪ░╦─┤©░ū╝ę░óīÆ╩│ŲĘ«a(ch©Żn)śI(y©©)╣╔Ę▌ėąŽ▐╣½╦ŠĪ▒Ż¼Ųõ║åĘQĖ³Ė─×ķĪ░░óīÆ╩│ŲĘĪ▒Ż¼ė╔Ī░░ū╝ę╩│ŲĘĪ▒ę²░l(f©Ī)Ą─ā╔ł÷Č„į╣Ż¼│╔öĪŪęė╔╦¹╚╦įušfĪŻ

ę╗─Ļ┘u│÷11ā|Ż¼├®┼_╗∙Į╚ļ╣╔

ĮŌøQ┴╦ėč╔╠å¢Ņ}Ż¼░óīÆ╩│ŲĘę▓▓Į╚ļ┴╦┐ņ╦┘░l(f©Ī)š╣Ų┌ĪŻ

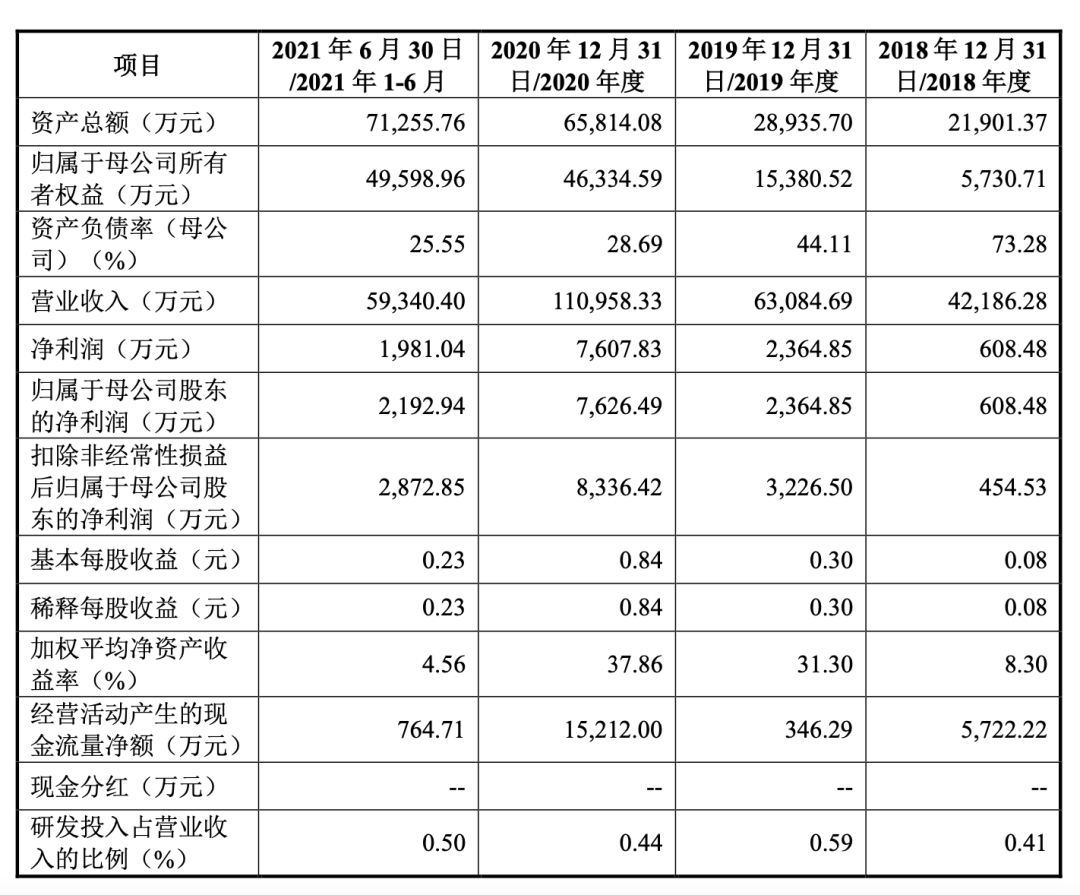

å╬æ{╝tė═├µŲżŻ¼░óīÆ╩│ŲĘŠ═╚ĪĄ├┴╦─ĻõN4ā|Ą─│╔┐āĪŻ─┐Ū░░óīÆ╩│ŲĘĄ─SKUęč│¼▀^200Ż¼│╔Č╝╠╦«├µĪó╦ß└▒Ę█Īó│╔Č╝Ę█╣Ø(ji©”)ūėę▓ŅHėą▒¼┐ŅØō┘|(zh©¼)ĪŻ

Å─Ė„ŲĘŅÉĄ─į÷╦┘üĒ┐┤Ż¼2018─Ļų┴2020─ĻŻ¼░óīÆ╩│ŲĘĘĮ▒Ń├µõN┴┐─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩▀_(d©ó)85.08%Ż¼į÷╦┘ŽÓī”▌^┐ņŻ╗Č°2020─ĻŻ¼ūį¤ß╩│ŲĘĄ─õN┴┐ät▌^2019─Ļį÷ķL228.6%ĪŻ

├½└¹┬╩ĘĮ├µŻ¼2018─Ļų┴2021─Ļ╔Ž░ļ─ĻŻ¼░óīÆ╩│ŲĘĘĮ▒Ń├µ«a(ch©Żn)ŲĘĄ─├½└¹┬╩Ęųäe×ķ38.61%Īó37.54%Īó31.6%║═27.51%Ż╗ĘĮ▒ŃĘ█Įz«a(ch©Żn)ŲĘĄ─├½└¹┬╩Ęųäe×ķ37.04%Īó37.1%Īó30.59%║═27.6%Ż╗ĘĮ▒Ń├ūŠĆ«a(ch©Żn)ŲĘĄ─├½└¹┬╩Ęųäe×ķ43.47%Īó39.35%Īó29.64%║═31.69%ĪŻ

ō■(j©┤)šą╣╔Ģ°ą┼Žó’@╩ŠŻ¼2018─Ļų┴2020─ĻŻ¼░óīÆ╩│ŲĘĄ─ĀIśI(y©©)╩š╚ļĘųäe×ķ4.22ā|į¬Īó6.31ā|į¬║═11.1ā|į¬Ż¼Å═(f©┤)║Ž─Ļį÷ķL┬╩×ķ62.18%Ż╗2021─Ļ╔Ž░ļ─ĻĀI╩š×ķ5.93ā|į¬ĪŻ░┤2020─ĻĄ─╩š╚ļėŗ╦ŃŻ¼░óīÆ╩│ŲĘĄ─╩ął÷š╝ėą┬╩×ķ1.36%ĪŻ

└¹ØÖĘĮ├µŻ¼2018─Ļų┴2021─Ļ╔Ž░ļ─ĻŻ¼░óīÆ╩│ŲĘĄ─ā¶└¹ØÖĘųäe╝s×ķ608╚fį¬Īó2365╚fį¬Īó7608╚fį¬║═1981╚fį¬ĪŻ

ūźūĪ’L(f©źng)┐┌▓ó┐ņ╦┘ß╚ŲĄ─░óīÆ╩│ŲĘę▓ę²üĒ┴╦┘Y▒ŠĄ─ĻP(gu©Īn)ūóŻ¼Š═▀B├®┼_ę▓╚╠▓╗ūĪ│÷╩ųĪŻūį│╔┴óęįüĒŻ¼░óīÆ╩│ŲĘęč½@Ą├═¼äō(chu©żng)éźśI(y©©)Īó▒“Å═(f©┤)┘Y▒ŠĪóŪ░║Ż─Ė╗∙ĮĪóĖ▀Ļ▓äō(chu©żng)═ČĪóę╝╚■┘Y▒ŠĪó▒Ŗį┤┘Y▒ŠĪó¹£ąŪ═Č┘YĪó╝µ╣╠┘Y▒ŠĪó├®┼_Į©ą┼╗∙ĮĄ╚ČÓ╝ęÖCśŗ(g©░u)Ą─═Č┘YĪŻ

░óīÆ╩│ŲĘĄ─õN╩█─Ż╩Įų„ę¬ėą╚²ĘNŻ║ļŖ╔╠ĪóŠĆŽ┬Įø(j©®ng)õN║═Č©ųŲõN╩█Ż©Įo┤¾┼Ųū÷┘N┼Ų║═┤·╣żŻ®ĪŻł¾ĖµŲ┌ā╚(n©©i)Ż¼░ū╝ę╩│ŲĘų„ę¬×ķ╚²ų╗╦╔╩¾Īó░┘▓▌╬ČĪó└ŅūėŲŌĪóŠW(w©Żng)ęūć└(y©ón)▀xĄ╚┐═æ¶╠ß╣®┘N┼Ų┤·╣żĘ■äš(w©┤)ĪŻ

Å─┼¹┬ČĄ─ą┼ŽóüĒ┐┤Ż¼░ū╝ę╩│ŲĘĄ─õN╩█─Ż╩ĮęįĮø(j©®ng)õN×ķų„Ż¼š╝▒╚│¼▀^50%Ż¼Ųõ┤╬╩Ūų▒õN─Ż╩ĮŻ¼┼┼į┌Ą┌╚²╬╗Ą─╩ŪļŖ╔╠ūįĀIĄ─Ū■Ą└õN╩█ĪŻ

ČŁ╩┬ķL╝µ┐é▓├ĻÉ│»Ģ¤į°▒Ē╩ŠŻ¼░óīÆ╩│ŲĘĄ─ā×(y©Łu)ä▌ų„ę¬ėąęįŽ┬╚²éĆĘĮ├µŻ║

1ĪóÅ─Ī░┐ņõNĘ█├µĪ▒Ūą╚ļą┬ą═ĘĮ▒Ń╩│ŲĘ╩ął÷Ż¼╝µŅÖ┐┌╬Č┼c▒ŃĮ▌ąįŻ╗

2Īóśŗ(g©░u)Į©┴╦═Ļš¹«a(ch©Żn)śI(y©©)µ£Ż¼─▄┐ņ╦┘æ¬(y©®ng)ī”ąĶŪ¾ūā╗»║═╩ął÷ĖéĀÄŻ╗

3ĪóŠĆŽ┬+ŠĆ╔ŽĀIõN▓╝ŠųĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼░óīÆ╩│ŲĘį┌šą╣╔Ģ°ųąīóĮ±¹£└╔ęĢ×ķų„ę¬ĖéĀÄī”╩ųų«ę╗Ż¼ŪęĮ±¹£└╔ę▓į┌ø_ō¶╔Ž╩ąŻ¼Č■š▀į┌ĀÄŖZA╣╔Ī░ĘĮ▒Ń├µĄ┌ę╗╣╔Ī▒ĪŻ▓╗▀^╦¹éāĄ─¾w┴┐ŽÓ▓Ņ▌^┤¾Ż¼2020─ĻĮ±¹£└╔ĀI╩š×ķ240.43ā|į¬Ż¼ČŁ╩┬ķLĘČ¼F(xi©żn)ć°▀Ćį°į┌2017─Ļ╠ß│÷Ū¦ā|ĀI╩š─┐ś╦(bi©Īo)ĪŻ

Ūę░óīÆ╩│ŲĘ║═Į±¹£└╔į┌ĘĮ▒Ń╩│ŲĘŲĘŅÉ╔Žę▓▓╗═¼ĪŻ░óīÆĄ─«a(ch©Żn)ŲĘĄžė“ąį├„’@Ż¼Č°Į±¹£└╔ätÖM┐ń├µŲĘĪó’ŗŲĘā╔┤¾ŅÉŻ¼Ė³╚½├µĪŻ

Ą³┤·ųąĄ─ĘĮ▒Ń╩│ŲĘ

ųąć°╩Ū╩└ĮńūŅ┤¾Ą─ĘĮ▒Ń├µŽ¹┘Mć°ĪŻ╚ńĮ±Ż¼Ī░æą╚╦éāĪ▒ę▓═Ųäėų°ĘĮ▒Ń╩│ŲĘ▒╝Ž“┴╦5000ā|╩ął÷ĪŻ

ĘĮ▒Ń╩│ŲĘį┌╚š│Ż╔·╗ŅųąĄ─Ąž╬╗ūā╗»Ż¼ėøõøų°└Ž░┘ąš╔·╗ŅĘĮ╩ĮĄ─ūā▀wŻ¼Ųõį┌ć°ā╚(n©©i)╩ął÷Ą─ā╔┤╬▒¼░l(f©Ī)Ų┌Ż¼Č╝ļx▓╗ķ_¬Ü╠žĄ─Ģr┤·▒│Š░ĪŻ

1970─ĻŻ¼╔Ž║Żęµ├±╦─ÅSū÷│÷Ī░ųąć°Ą┌ę╗┤³ĘĮ▒Ń├µĪ▒Ż¼Ą½ī”ė┌«ö(d©Īng)ĢrĄ─ųąć°╚╦Č°čįŻ¼▀@╩Ūö[į┌Ö╗┤░└’Ą─ą┬═µęŌŻ¼ę╗├½╬ÕĄ─╩█ārĪóę╗╚╦╩│Ą─Ę▌┴┐Ż¼▓╗ī┘ė┌╚š│Ż╔·╗ŅĄ─Ž¹┘MĘČ«ĀĪŻ

Ė─Ė’ķ_Ę┼ų«║¾Ż¼ę╗┼·├±ĀIŲ¾śI(y©©)ė┐╚ļĘĮ▒Ń╩│ŲĘąąśI(y©©)Ż¼ūīĘĮ▒Ń╩│ŲĘ│╔×ķ┴╦ę╗╚š╚²▓═ųą┼╝Ā¢Ą─ćL§rŲĘĪŻ1990─ĻŻ¼āH▒▒Š®ĪóÅVų▌ā╔ĄžĄ─ĘĮ▒Ń├µ╔·«a(ch©Żn)ŠĆŠ═ČÓ▀_(d©ó)░┘ŚlĪŻ

1992─ĻŻ¼┐ĄÄ¤ĖĄ▀M(j©¼n)╚ļ┤¾Ļæ╩ął÷Ż¼į┌┤³čb«a(ch©Żn)ŲĘĄ─╗∙ĄA(ch©│)╔Ž═Ų│÷═ļčb«a(ch©Żn)ŲĘŻ¼┼▌├µĄ─╬ČĄ└┼cŠGŲż╗▄ćē¶╗├┬ō(li©ón)äėŻ¼īæ▀M(j©¼n)┴╦║▄ČÓ╚╦╦─║ŻŲ»▓┤Ą─ėøæø└’ĪŻ

š¹éĆ90─Ļ┤·Ż¼ĘĮ▒Ń╩│ŲĘąąśI(y©©)ė┐¼F(xi©żn)│÷ČÓ╝ęŲ¾śI(y©©)Ż¼ą╬│╔┴╦╝»¾w╠¶æ(zh©żn)┐ĄÄ¤ĖĄĄ─Ė±ŠųĪŻĄ½╩█ārę╗į¬ęį╔ŽĄ─ĘĮ▒Ń├µę└╚╗▓╗╩ŪīŹļHęŌ┴x╔ŽĄ─┐ņŽ¹ŲĘŻ¼ų╗╩Ū╚šūėą└ą└Ž“śsĢrĄ─ū¶ūCĪŻ

ų▒ĄĮ2003─ĻŻ¼Ė∙ō■(j©┤)Ą┌╦─ī├╩└ĮńĘĮ▒Ń├µĖ▀ĘÕĢ■╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)Ż¼╚½╩└ĮńŽ¹┘MĘĮ▒Ń├µ652.5ā|Ę▌Ż¼Ųõųąėą277ā|Ę▌╩Ū▒╗ųąć°Ž¹┘MĄ¶Ą─Ż¼š╝▒╚▀_(d©ó)ĄĮ42.5%ĪŻ─Ūę╗─ĻŻ¼ųąć°Ą─ĘĮ▒Ń├µŽ¹┘M┴┐╬╗Šė╩└ĮńĄ┌ę╗Ż¼─Ļ╚╦Š∙│įĄ¶21Ę▌ĪŻ

2003─Ļ-2013─ĻŻ¼ĘĮ▒Ń╩│ŲĘĮø(j©®ng)Üv┴╦ķL▀_(d©ó)╩«─ĻĄ─Ė▀╦┘░l(f©Ī)š╣Ų┌Ż¼▀B└m(x©┤)ČÓ─Ļ▒Ż│ųā╔╬╗öĄ(sh©┤)Ą─į÷ķL╦┘Č╚ĪŻ╣Ōėč┼c░ū╝ęĘ█Įz┤¾æ(zh©żn)ĮY(ji©”)╩°ĢrŻ¼ć°ā╚(n©©i)ĘĮ▒Ń╩│ŲĘ╩ął÷ęÄ(gu©®)─Ż╝s300ā|Ż¼╩«─Ļų«║¾Ż¼ęčĮø(j©®ng)ĘŁ┴╦ę╗▒Č▓╗ų╣ĪŻ

Ą½į┌2013─Ļų«║¾Ż¼ĘĮ▒Ń├µąąśI(y©©)▀M(j©¼n)╚ļŲ┐ŅiŲ┌ĪŻĖ∙ō■(j©┤)╩└ĮńĘĮ▒Ń├µģf(xi©”)Ģ■╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)Ż¼į┌2013─ĻĄĮ2018─ĻĄ─6─ĻĢrķg└’Ż¼ć°ā╚(n©©i)ĘĮ▒Ń├µ╩ął÷ķLŲ┌ŠS│ųį┌800-900ā|į¬Ą─╩ął÷ęÄ(gu©®)─ŻĪŻ

Ī░90║¾ęčĮø(j©®ng)═Ļ╚½▓╗ų¬į°Įø(j©®ng)Ą─ŠW(w©Żng)░╔╚²╝■╠ūĪ¬Ī¬ Ī«╝t▓ĶĪó╗═╚─cĪóĘĮ▒Ń├µĪ»ĪŻĪ▒┐ĄÄ¤ĖĄ╔Į¢|Ęų╣½╦ŠĀIõNžō(f©┤)ž¤(z©”)╚╦└Ņū┌Ēśį°▀@śėą╬╚▌ĘĮ▒Ń╩│ŲĘį┌╩ął÷╔Ž╦∙│╩¼F(xi©żn)│÷Ą─Ģr┤·ąįŅjä▌ĪŻ

2013-2016─ĻŻ¼ć°ā╚(n©©i)ĘĮ▒Ń├µĄ─õN┴┐Å─462.2ā|░³╗¼┬õų┴385.2ā|░³Ż¼Č°═Ō┘uŲĮ┼_Ą─╩ął÷ęÄ(gu©®)─ŻÅ─¤oŽ▐ĮėĮ³ė┌0į÷ķLĄĮ1662.4ā|į¬ĪŻ

ų▒ĄĮ2019─ĻŻ¼ć°ā╚(n©©i)ĘĮ▒Ń├µ╩ął÷▓┼╩ū┤╬═╗ŲŲ900ā|į¬┤¾ĻP(gu©Īn)ĪŻĄĮ┴╦2020─ĻŻ¼Š═ęčĮø(j©®ng)┐ń▀^┴╦1000ā|ķTÖæŻ¼═¼▒╚9.53%Ą─į÷Ę∙Ė³╩Ūäō(chu©żng)Ž┬┴╦Į³─ĻüĒĄ─ą┬Ė▀ĪŻ┼c2003─Ļę╗śėŻ¼ėų╩Ūę“×ķ▒╗Ų╚Šė╝ęĘ┼┤¾┴╦Ī░ĘĮ▒ŃĪ▒Ą─ī┘ąįĪŻ

Č°▓╗ę╗śėĄ─╩ŪŻ¼į┌ĘĮ▒Ń╩│ŲĘąąśI(y©©)░l(f©Ī)š╣Ą─Ū░ā╔éĆļAČ╬Ż¼ĘĮ▒Ń├µ╩ŪĘĮ▒Ń╩│ŲĘĄ─┤·├¹į~Ż¼│Ż─Ļš╝ō■(j©┤)Š┼│╔Ą─╩ął÷Ę▌Ņ~Ż¼┐ĄÄ¤ĖĄätę╗Č╚╩ŪĘĮ▒Ń├µĄ─┤·├¹į~ĪŻĄ½į┌2020─Ļų«║¾Ą─ą┬ę╗▌å▒¼░l(f©Ī)Ų┌ų«ųąŻ¼╝Ü(x©¼)ĘųęčĮø(j©®ng)╩ŪūŅ┤¾Ą─┌ģä▌ĪŻ

ÅV╬„┬▌╬ćĘ█Īóųžæc╦ß└▒Ę█Īó╬õØh¤ßĖ╔├µĪó║■─Ž├ūĘ█Ė„ėąōĒ▄OŻ¼ĘĮ▒Ń├µķ_╩╝╩¦╚źĮ^ī”Ą─Įy(t©»ng)ų╬┴”ĪŻ

Ż©üĒį┤Ż║░óīÆ╩│ŲĘšą╣╔Ģ°Ż®

│²┴╦«a(ch©Żn)ŲĘā╚(n©©i)╚▌Ą─ČÓį¬╗»┼cĄžė“╗»Ż¼ĘĮ▒Ń╩│ŲĘąąśI(y©©)▀Ć¾w¼F(xi©żn)│÷§r├„Ą─ĮĪ┐Ą╗»┼cĖ▀Č╦╗»┌ģä▌ĪŻĖ∙ō■(j©┤)─ßĀ¢╔ŁĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼2012─Ļų┴2019─ĻŻ¼ųąć°ĘĮ▒Ń├µ╩ął÷┴Ń╩█Š∙ār│╩¼F(xi©żn)▌^×ķ’@ų°Ą─ų─Ļ╔Ž╔²┌ģä▌ĪŻ

Ż©üĒį┤Ż║░óīÆ╩│ŲĘšą╣╔Ģ°Ż®

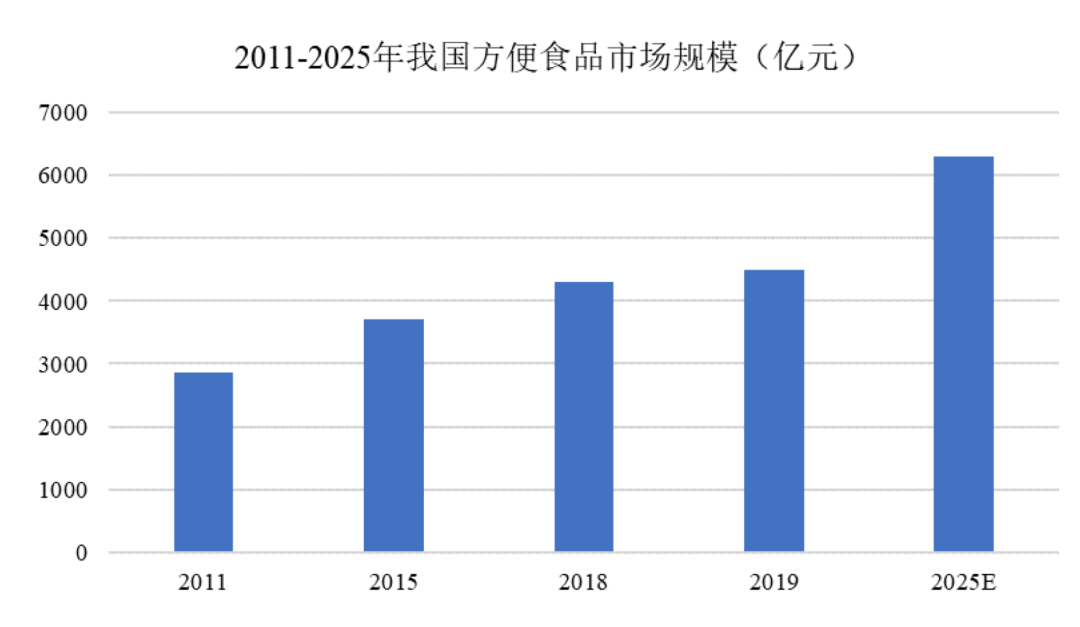

Ė∙ō■(j©┤)ć°ą┼ūC╚»čąŠ┐╦∙░l(f©Ī)▓╝Ą─ĪČ╩│’ŗ«a(ch©Żn)śI(y©©)µ£ŽĄ┴ął¾Ėµų«╦─Ż║Ž¹┘M’L(f©źng)┐┌üĒ┼RŻ¼Ī░ĘĮ▒Ń+Ī▒ārųĄÅVķ¤ĪĘ’@╩ŠŻ¼2019─Ļųąć°ĘĮ▒Ń╩│ŲĘĄ─╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)4500ā|į¬Ż¼╚¶░┤šš─ĻŠ∙Å═(f©┤)║Žį÷╦┘6%ėŗ╦ŃŻ¼ŅA(y©┤)ėŗ2025─ĻĘĮ▒Ń╩│ŲĘĄ─╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)6300ā|į¬ĪŻ

ī”ė┌š¹éĆĘĮ▒Ń╩│ŲĘ╩ął÷Č°čįŻ¼ūźūĪĪ░š¼Įø(j©®ng)Ø·Ī▒┤▀╔·│÷Ą─ÖCė÷Ż¼īóę╗Ģrį÷ķL▐D(zhu©Żn)╗»×ķĘĆ(w©¦n)Č©į÷ķLŻ¼Ė³ąĶꬫa(ch©Żn)ŲĘīė├µĄ─Ī░░┘╗©²RĘ┼Ī▒ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį