ø_┤╠A╣╔Ż¼┐ŽĄ┬╗∙Īó▒žä┘┐═▒│║¾Ą─š{╬Č┴Ž┤¾└ąĖĪ│÷╦«├µ

Å═║Žš{╬Č┴ŽąąśIį┘ę²▓©äėĪŻ

ūŅĮ³Ż¼īÜ┴ó╩│ŲĘø_ō¶╔Ž╩ąĪŻū„×ķų„┤“BČ╦╩ął÷Ą─ŲĘ┼ŲŻ¼Ųš═©Ž¹┘Mš▀┐╔─▄ī”īÜ┴ó╩│ŲĘ╔į’@─░╔·Ż¼Ą½ī”╦³╦∙Ę■䚥─▓┐ĘųŲĘ┼Ųģs╩«Ęų╩ņŽżĪŻ▒╚╚ń┐ŽĄ┬╗∙ĪóĄ┬┐╦╩┐ĪóØh▒ż═§Ą╚┐ņ▓═ŲĘ╦∙ė├Ą─╚÷Ę█║═š{╬ČßuŠ═│÷ūįė┌īÜ┴ó╩│ŲĘĪŻ

įńŪ░Ż¼æąš¼ĮøØ·ė░ĒæŽ┬Ż¼Å═║Žš{╬Č┴ŽąąśIį°į┌┘Y▒Š╩ął÷ŽŲŲ¤ß│▒ĪŻŲ¾▓ķ▓ķöĄō■蹊┐į║’@╩ŠŻ¼╚ź─Ļ╔Ž░ļ─Ļš{╬ČŲĘŲĘ┼Ų╚┌┘YĮŅ~│¼1.4ā|į¬╚╦├±Ä┼Ż¼ŲõųąŻ¼┐┌╬Č╚½Īó╝ė³cū╠╬ČĪó╬Č▀h╝tĘ╝Ą╚ŲĘ┼ŲČ╝½@Ą├┴╦╚┌┘YĪŻ

▀@éĆąąśIā╚▓┐ĄĮĄū╚ń║╬Ż┐īÜ┴ó╩│ŲĘĄ─šą╣╔Ģ°×ķ┤¾▒Ŗ┤“ķ_┴╦ę╗╔╚┤░æ¶ĪŻ

01

┤¾ą═▓═’ŗŲĘ┼Ų▒│║¾Ą─┤¾└ą

īÜ┴ó╩│ŲĘĄ─┤µį┌Ż¼╩╝ĮKČ╝└@▓╗ķ_č¾┐ņ▓═ĪŻ

Å─2001─Ļ│╔┴óĄĮ2007─ĻŻ¼īÜ┴ó╩│ŲĘų„ę¬Įo╠®╔Ł╩│ŲĘĪóš²┤¾╩│ŲĘ║═į¬╩ó╩│ŲĘĄ╚╠ß╣®╣³Ę█Īó├µ░³┐ĘĪóļń┴Ž║═š{╬ČĘ█Ą╚Ę█ŅÉÅ═║Žš{╬Č┴ŽĪŻ▒╦ĢrŻ¼║¾š▀×ķ┐ŽĄ┬╗∙╔Žė╬╝ė╣żÅS╔╠Ż¼ų▒ĮėĘ■äšė┌┐ŽĄ┬╗∙─Ė╣½╦Š░┘ä┘ųąć°ĪŻ

ōQčįų«Ż¼īÜ┴ó╩│ŲĘÅ─ę╗ķ_╩╝Š═ķgĮėĮo┐ŽĄ┬╗∙╣®žøĪŻų╗╩Ūė╔ė┌ø]─▄ų▒Įė┼c░┘ä┘ųąć°║Žū„Ż¼į┌ųąķg╔╠Ą─ĘųØÖų«║¾Ż¼īÜ┴ó╩│ŲĘį┌▀@ēKśIäš╔ŽĄ─├½└¹Ūķør▓ó▓╗└ĒŽļĪŻ

ų▒ų┴2007─ĻŻ¼╣½╦Šķ_╩╝╗Iéõ│╔×ķ░┘ä┘ų▒Įė╣®æ¬╔╠Ż¼ę╗Ūą▓┼ėą┴╦▐DÖCĪŻ┐┐ų°┼c░┘ä┘╔Žė╬╣®æ¬╔╠║Žū„Ą─7─ĻĮø“ׯ¼īÜ┴ó╩│ŲĘ▓╗āH┴╦ĮŌĄĮ░┘ä┘¾wŽĄĄ─╝╝ągĪó╣ż╦ćĄ╚ąĶŪ¾Ż¼▀Ćų▓ĮīŹ¼F┴╦┼c░┘ä┘čą░l¾wŽĄĄ─╩ņŽż║═ī”ĮėĪŻ

ŠoĮėų°Ż¼īÜ┴ó╩│ŲĘ│╔×ķ░┘ä┘ųąć°ų▒Įė╣®æ¬╔╠Ż¼▓óė┌Ą┌Č■─Ļ×ķŲõčą░lÅ═║Žš{╬Č┴Ž«aŲĘĪŻį┌┤╦Ų┌ķgŻ¼╣½╦Š▓╗āH×ķ░┘ä┘čą░l┴╦ą┬ŖWĀ¢┴╝ļń┴ŽĪóČ■┤·ųÓĄūĘ█Ą╚ČÓĘNĘ█¾wŅÉÅ═║Žš{╬Č┴ŽŻ¼▀Ćą┬į÷┴╦š{╬ČßuĪó╔│└ŁßuĪó╣¹ßuĪó¤¶ė░┼Ż╚Ōßu║═╠┘ĮĘ’L╬ČßuĄ╚ČÓ┐ŅßuųŁŅÉÅ═║Žš{╬Č┴ŽĪŻ

Ę█¾wŅÉ║═ßuųŁŅÉÅ═║Žš{╬Č┴Žļpųž▓╝ŠųŻ¼ę▓ūīīÜ┴ó╩│ŲĘį┌╩ął÷ÅV╩▄┘ØūuŻ¼čĖ╦┘▀M╚ļĖ▀╦┘░lš╣ļAČ╬ĪŻ

┤╦║¾Ż¼īÜ┴ó╩│ŲĘ▓╗āH│╔×ķ░┘ä┘╬Õ┤¾š{╬Č┴Ž╣®æ¬╔╠ų«ę╗Ż¼▀Ć┼cĄ┬┐╦╩┐ĪóØh▒ż═§Īó▀_├└śĘ║═šµ╣”Ę“Ą╚▀Bµi▓═’ŗŲ¾śI▀_│╔║Žū„ĪŻ

┐═æ¶į÷ČÓŻ¼īÜ┴ó╩│ŲĘę▓į┌▓╗öÓöUĮ©«a─▄║═į÷╩šĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2008-2018─ĻŻ¼ČÓį¬╗»┐═æ¶ĮYśŗŽ┬Ż¼╣½╦Š▓╗āHīó╔Ž║Ż╦╔ĮŁ╔·«a╗∙Ąž╣╠æBš{╬Č┴Ž«aŠĆöUĮ©ų┴1.2╚fćŹ/─ĻŻ¼▀Ćį┌╔Ž║ŻĮ╔Įą┬Į©╣╠æB║═░ļ╣╠æBš{╬Č┴ŽĄ─╔·«a╗∙ĄžŻ¼Ųõ╩š╚ļęÄ─Żę▓į÷ų┴Į³5ā|į¬ĪŻ

╚ńĮ±Ż¼īÜ┴ó╩│ŲĘįńęčÅ─ūŅ│§×ķ░┘ä┘ųąć°╣³Ę█Ø{Ę█Ż¼čė╔ņĄĮļń┴ŽĪó╚÷Ę█Īóš{╬ČßuĪó╔│└ŁßuĪó╣¹ßuĪóš{└Ē░³Īó’ŗŲĘąĪ┴Ž║═░┘ä┘ą┬┴Ń╩█Ą─▌p┼ļ╩│ŲĘĄ╚ČÓéĆŲĘŅÉŻ¼Ųõ║Žū„ī”Ž¾ę▓ųØuöU┤¾×ķ╩ź▐r╩│ŲĘĪó╝╬╝¬Īó┤¾ŽŻĄžĪóŽ▓▓ĶĄ╚▓═’ŗŲ¾śIĪŻ

īÜ┴ó║Žū„ī”Ž¾

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▒M╣▄║Žū„┐═æ¶▒ŖČÓŻ¼Ą½īÜ┴ó╩│ŲĘĄ─ų„ę¬ĀI╩š▀Ć╩ŪüĒį┤ė┌┤¾┐═æ¶ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2018─Ļų┴2021─Ļ╔Ž░ļ─ĻŻ¼╣½╦Šī”Ū░╬Õ┤¾┐═æ¶Ą─õN╩█ĮŅ~Ęųäe×ķ3.87ā|į¬Īó3.72ā|į¬Īó4.05ā|į¬Īó3.22ā|į¬Ż¼š╝▒╚54.41%Īó50.11%Īó44.79%Īó44.51%ĪŻ

śIā╚╚╦╩┐ų▒čįŻ¼▀^Č╚ę└┘ć┤¾┐═æ¶Ą─īÜ┴ó╩│ŲĘ├µ┼RĮøĀI└¦╗¾ĪŻ

02

│╔ę▓╩Æ║╬Ż¼öĪę▓╩Æ║╬

─┐Ū░Ż¼īÜ┴ó╩│ŲĘ╣▓ėąų▒õN║═ĘŪų▒õNā╔ĘNõN╩█─Ż╩ĮĪŻ

ŲõųąŻ¼ų▒õNų„ę¬╩ŪĮo░┘ä┘ųąć°Ī󹣫öä┌ĪóĄ┬┐╦╩┐Īó╩ź▐r╩│ŲĘĪó╠®╔Łųąć°Ą╚ć°ā╚═Ō▀Bµi▓═Ų¾╠ß╣®Č©ųŲõN╩█Ż¼Č°ĘŪų▒õNät╩Ūī”░³└©ĮøõN╔╠Īó┘Qęū╔╠ĪóųĖČ©▓╔┘Å┐═æ¶║═▓═’ŗ╣®æ¬µ£┐═æ¶Īó┤·õNĄ╚▀MąąõN╩█ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼īÜ┴ó╩│ŲĘĮ^┤¾▓┐ĘųüĒūįė┌Č©ųŲ╗»Ą─ų▒õN╩š╚ļŻ¼ŲõųąŻ¼Ī░Č©ųŲŲĘĪ▒╩š╚ļš╝▒╚│¼70%Ż¼ų▒õN─Ż╩Į╩š╚ļš╝▒╚ę▓į┌85%ęį╔ŽĪŻ

ų▒õN─Ż╩ĮŽ┬Ż¼▒M╣▄ėą└¹ė┌▒ŻūCĀI╩šĘĆČ©Ż¼Ą½▀^Č╚ę└┘ć┤¾┐═æ¶Ż¼ī¦ų┬╣½╦Šūhār─▄┴”Ą═Ż¼Å─Č°│÷¼F├½└¹┬╩▀^Ą═Ą─å¢Ņ}ĪŻ

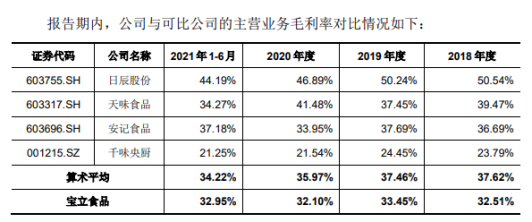

Įžų╣ł¾ĖµŲ┌ā╚Ż¼īÜ┴ó╩│ŲĘų„ĀIśIäš├½└¹┬╩Ęųäe×ķ32.51%Īó33.45%Īó32.10%║═32.95%Ż¼Č°═¼ąąśIĄ─╚š│Į╣╔Ę▌Īó╠ņ╬Č╩│ŲĘĪó░▓Š«╩│ŲĘ║═Ū░ąlčļÅNĄ─ŲĮŠ∙├½└¹┬╩Ęųäe×ķ37.62%Ż¼37.46%Īó35.97%║═34.22%Ż¼▀h▀h┬õ║¾ė┌ąąśI╦«ŲĮĪŻ

ė╚Ųõ┼c╚š│Į╣╔Ę▌║═╠ņ╬Č╩│ŲĘŽÓ▒╚Ż¼┤µį┌▌^┤¾▓ŅŠÓĪŻ

łDį┤:šą╣╔šf├„Ģ°

Ųõ┤╬Ż¼ė╔ė┌┤¾┐═æ¶═©│Ż▓╗─▄ū÷ĄĮ╝┤ĢrĮY╦ŃŻ¼┘~Ų┌▌^ķLŻ¼ł¾ĖµŲ┌ā╚Ą─æ¬╩š┘~┐Ņ╦«ŲĮ▌^Ė▀Ż¼╣½╦ŠĄ─┴„äė┘YĮų╗─▄┐┐Č╠Ų┌ĮĶ┐ŅüĒča│õŻ¼žōé∙┬╩│Ż─ĻŠėĖ▀▓╗Ž┬ĪŻ

Įžų┴2021─Ļ6į┬─®Ż¼īÜ┴ó╩│ŲĘĄ─Č╠Ų┌ĮĶ┐ŅĪóķLŲ┌ĮĶ┐ŅĘųäe×ķ1.26ā|į¬║═0.67ā|į¬Ż¼į┌╣½╦Šžōé∙┐éŅ~ųąĄ─š╝▒╚Ęųäe×ķ26%║═14%ĪŻ

Č°į┌2018─Ļ-2020─ĻŻ¼īÜ┴ó╩│ŲĘĄ─┘Y«ažōé∙┬╩Ęųäe×ķ51.66%Īó45.22%║═41.34%Ż¼┐┤╦Ų│╩ų─ĻŽ┬ĮĄ┌ģä▌Ż¼Ą½Ę┼ĄĮąąśIųąüĒ┐┤Ż¼īÜ┴ó╩│ŲĘĄ─┘Y«ažōé∙┬╩į┌═¼ąą╔Ž╩ą╣½╦Šųą╚į╠Äė┌▌^Ė▀╬╗ų├ĪŻ

┤╦═ŌŻ¼▀^Č╚ę└┘ć┤¾┐═æ¶Ż¼╚▌ęū│÷¼FõN╩█╩š╚ļ╩▄┤¾┐═æ¶ė░Ēæ▓©äėĄ─å¢Ņ}ĪŻ

į┌┐═╚║ąĶŪ¾╔²╝ēĪó▒Š═┴▓═’ŗų▓Įß╚ŲĄ─ŪķørŽ┬Ż¼į°Įø┘F×ķąąśIś╦ŚUĄ─č¾┐ņ▓═▓╗į┘╩ŪęŌÜŌ’L░lĄ─ŅI┼▄š▀Ż¼Ę┤Ą╣│÷¼F┴╦Ž¹┘M▓╗ūŃĄ─¼FŽ¾ĪŻ▀@ę╗ą┬¼FŽ¾Ż¼ų▒Įė▒Ē¼Fį┌ŲĘ┼Ųī”╔Žė╬╣®æ¬╔╠ąĶŪ¾Ą─£p╔┘ĪŻ

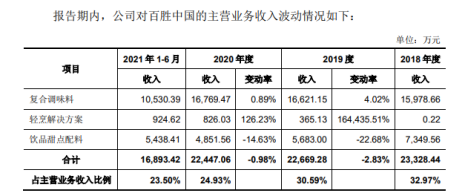

šą╣╔Ģ°’@╩ŠŻ¼▒M╣▄░┘ä┘ųąć°╚į×ķīÜ┴ó╩│ŲĘūŅ┤¾┐═æ¶Ż¼Ą½ŲõõN╩█ĮŅ~║═š╝▒╚ęč│÷¼F▀B─ĻŽ┬╗¼ĪŻ2018-2021─Ļ╔Ž░ļ─ĻŻ¼░┘ä┘ųąć°õN╩█╩š╚ļĘųäe×ķ2.33ā|į¬Īó2.27ā|į¬Īó2.24ā|į¬║═1.69ā|į¬Ż¼š╝ų„ĀIśIäš╩š╚ļ▒╚└²Ęųäe×ķ32.97%Īó30.59%Īó24.93%║═23.50%ĪŻ

łDį┤šą╣╔šf├„Ģ°

▀@┐├Ī░┤¾śõĪ▒─▄┐┐ČÓŠ├▀Ć╩Ū╬┤ų¬öĄŻ¼Ą½īÜ┴ó╩│ŲĘ╦Ų║§ī”╬ŻÖCįńęčėą╦∙ŅA┴ŽĪŻ

03

Ū░┬Ę┬■┬■Ż¼CČ╦▓╝Šų

ę╗ų▒ļ[╔ĒBČ╦─╗║¾Ą─īÜ┴ó╩│ŲĘŻ¼Į³ā╔─Ļķ_╩╝╗Ņ▄Sį┌CČ╦Ž¹┘M╩ął÷ĪŻ

ą┬Ž¹┘Mą╬ä▌Ž┬Ż¼×ķ┴╦╠°│÷┤¾┐═æ¶ę└┘ć’LļUČ╠░ÕŻ¼īÜ┴ó╩│ŲĘ├ķ£╩æą╚╦ĮøØ·║═ą┬╩Į▓Ķ’ŗŻ¼ķ_╩╝▓╝Šų▌p┼ļĮŌøQĘĮ░Ė║═’ŗŲĘ╠³c┼õ┴ŽŻ¼śIäšę▓Å─BČ╦Ž“CČ╦čė╔ņĪŻ

╚ź─Ļ3į┬Ż¼īÜ┴ó╩│ŲĘ═Ļ│╔┴╦ī”ą┬Ž¹┘MŲĘ┼Ų┐š┐╠ęŌ├µ─Ė╣½╦Š║╝ų▌ÅNĘ┐░óĘę┐Ų╝╝ėąŽ▐╣½╦Š75%╣╔ÖÓĄ─╩š┘ÅĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼┐š┐╠ęŌ├µį┌ą┬Ž¹┘MŲĘ┼Ųųą▒Ē¼F╔§║├Ż¼▓╗āHį┌2019─Ļ╔ŽŠĆ║¾Ż¼▀B└m2─ĻŖZĄ├╠ņžłļp╩«ę╗ęŌ┤¾└¹├µŅÉõN┴┐Ą┌ę╗Ż¼▀Ćį┌2020─ĻīŹ¼FĀI╩š2.12ā|į¬Ż¼ā¶└¹ØÖ1196.5╚fį¬Ż¼š╝ō■┴╦╠ņžł77.3%Ą─ęŌ├µ╩ął÷Ę▌Ņ~ĪŻ

╩┬īŹ╔ŽŻ¼▀@▓óĘŪīÜ┴ó╩│ŲĘ┐┐Į³ĮKČ╦Ž¹┘Mš▀Ą─╩ū┤╬ćLįćĪŻ

įńą®Ģr║“Ż¼īÜ┴óīó«aŲĘŠĆÅ─įŁ▒ŠĄ─Å═║Žš{╬Č┴ŽŻ¼čė╔ņĄĮ┴╦▒¼ųķĪóŠ¦Ū“ĪóĘ█łA║═▓╝ČĪĄ╚’ŗŲĘ╠³c┼õ┴ŽĪŻĄ½│╔┐ā├„’@▓╗╚ńŅAŲ┌Ż¼šą╣╔Ģ°’@╩ŠŻ¼’ŗŲĘ╠³c┼õ┴ŽĀI╩š╩š╚ļ▓╗āH╣Ø╣ØŽ┬╗¼Ż¼š╝▒╚▀ĆÅ─2018─ĻĄ─24.86%Ą°ų┴2021─Ļ╔Ž░ļ─ĻĄ─12.55%ĪŻ

Ę┤ė^┴Ēę╗ŅIė“Ī¬▌p┼ļĮŌøQĘĮ░ĖŻ¼ät├„’@’@╩Š│÷╗Ņ┴”ĪŻĮžų╣ł¾ĖµŲ┌ā╚Ż¼Ųõ╦∙žĢ½I╩š╚ļš╝▒╚ęčĮøÅ─ūŅ│§▓╗ūŃ5%Ż¼į÷ķLų┴Į³30%ĪŻ

▌p┼ļ’āĄ─čĖ╦┘į÷ķLŻ¼ūīīÜ┴ó╩│ŲĘ┐┤ĄĮ┴╦CČ╦╩ął÷Øō┴”ĪŻĄ½╩┬īŹ╩ŪŻ¼Å═║Žš{╬Č┴ŽąąśIÅ─BČ╦Ž“CČ╦▀~▀MŻ¼╩Ū║▄ČÓŲĘ┼Ų┤µį┌Ą─¼FŽ¾ĪŻ

ęį╠ņ╬Č╩│ŲĘ×ķ└²Ż¼ŲõŲņŽ┬▓╗āHįOėąĪ░║├╚╦╝ęĪ▒Ī░┤¾╝t┼█Ī▒Ī░╠ņ▄ćĪ▒Ī░ėą³c╗Ī▒╦─┤¾ŲĘ┼ŲĪó9 ┤¾ŅÉ100ČÓĘN«aŲĘŻ¼▀Ćį┌├┐─Ļ═Ų│÷1~5éĆą┬ŲĘŻ¼ų▒Įėų┬┴”ė┌Ė▓╔wĖ³ÅVĄ─Ž¹┘M╚║¾wĪŻ

│²╝ė┐ņ«aŲĘĖ▓╔w═ŌŻ¼▓┐ĘųŲĘ┼Ųę▓═©▀^Ū■Ą└ė|▀_Ž¹┘Mš▀ĪŻ

į┌ę└═ą║ŻĄūōŲĄ─░lš╣īŹ¼F B Č╦┐ņ╦┘į÷ķL║¾Ż¼ŅU║Żć°ļH└¹ė├ŲĘ┼Ųā×ä▌Ż¼═©▀^öU│õĮøõN╔╠▓╝ŠųŪ■Ą└ŠWĮjŻ¼ÅŖä▌Ūą╚ļ C Č╦Ż¼│╔ą¦’@ų°ĪŻ

┐╔ęŖŻ¼┐┤ųąCČ╦╩ął÷’L┐┌Ą─ŲĘ┼ŲŻ¼Į^ĘŪīÜ┴ó╩│ŲĘę╗╝ęŻ¼Č°CČ╦ėą═¹│╔×ķÅ═║Žš{╬Č┴ŽąąśIį┌BČ╦ų«═ŌĄ─ą┬æł÷ĪŻ

╗žĄĮCČ╦ęŌ╬Čų°ėąĖ³ČÓĄ─┐╔─▄ąįŻ¼Ą½═¼śėę▓╝µŠ▀╠¶æĪŻ

š²╚ńųąć°╩│ŲĘąąśIĘų╬÷ĤųņĄż┼Ņ╦∙šfŻ¼░lš╣CČ╦ūŅųžę¬Ą─ę“╦ž╩ŪŲĘ┼Ųė░Ēæ┴”Ż¼į┌▀@ĘĮ├µŻ¼īÜ┴ó╩│ŲĘŲņŽ┬ŲĘ┼ŲĪ░īÜ┴óū╠┐═Ī▒ŲĘ┼Ųė░Ēæ╔ąŪęėąŽ▐Ż¼▀@ęŌ╬Čų°īÜ┴ó╩│ŲĘ┐ńĮńCČ╦Ż¼▀Ćėą║▄ķLĄ─┬Ęę¬ū▀ĪŻ

ģó┐╝┘Y┴ŽŻ║

īÜ┴ó╩│ŲĘø_┤╠IPOŻ║┐š┐╠ęŌ├µ║═ą┬╩Į▓Ķ’ŗ─▄ʱ═╗ć·Ż┐

Įo┐ŽĄ┬╗∙╠ß╣®├µ░³┐ĘĄ─▀@╝ę╣½╦Šø_ō¶╔Ž╩ąŻ¼│╔ķLąį┤µį┌▀@ę╗ļ[æn

┐ŽĄ┬╗∙Ą─╣®æ¬╔╠ę¬╔Ž╩ąŻ¼Å═║Žš{╬Č┴Ž─▄ʱųv│÷ą┬╣╩╩┬

┘Y«ažōé∙┬╩Ė▀│÷═¼ąą1▒Č īÜ┴ó╩│ŲĘIPO─╝┘Y│¼╬Õ│╔▀Ćę¬Ī░Į©╗∙ĄžĪ▒

░l▒Ēįušō

ĄŪõø | ūóāį