2021─Ļā¶└¹ØÖč³öžŻ¼Ī░╚²╠źĪ▒’L(f©źng)┐┌┤Ą▓╗Ų║óūė═§Ż┐

╔Ž╩ąāH╦─éĆį┬Ż¼║óūė═§Ą─śI(y©©)┐āŠ═ūā─ś┴╦ĪŻ

╔Ē╠ÄĪ░į┘┐Ó▓╗─▄┐Ó║óūėĪ▒Ą─Ė▀Š░ÜŌ┘ÉĄ└Ż¼äō(chu©żng)┴ó╩«╚²─ĻĄ─║óūė═§ĄŪĻæ┘Y▒Š╩ął÷ų«║¾Ż¼ę╗┼eš¬Ž┬A╣╔─Ėŗļ┴Ń╩█ŲĘ┼ŲūŅĖ▀╩ąųĄĄ─╣╣┌Ż¼│╔×ķ┘Y▒Š╩ął÷Ą─Į╣³c(di©Żn)ĪŻ

ę╗ĢrķgŻ¼ÖC(j©®)śŗ(g©░u)┼§ł÷Īó╚»╔╠│¬ČÓĪŻ

╚f╚fø]ŽļĄĮŻ¼Ū░▓╗Š├Ż¼║óūė═§ŅA(y©┤)Ėµ2021─Ļā¶└¹ØÖ═¼▒╚Ž┬ĮĄ40%~50%Ż¼┴Ņ═ŌĮńę╗Ų¼ćW╚╗ĪŻ

šŠ╔ŽĪ░╚²╠źĪ▒’L(f©źng)┐┌Ż¼║óūė═§×ķ║╬ø]ėą│╦’L(f©źng)Č°╔ŽŻ┐ć°ā╚(n©©i)─Ėŗļ┘ÉĄ└ĖéĀÄ░ū¤ß╗»Ż¼║óūė═§Ą─ä┘žō(f©┤)╩ųį┌──ā║Ż┐┐Óą─░l(f©Ī)┴”ŠĆ╔ŽŻ¼į§├┤ę╗ų▒Ī░┴”▓╗Å─ą─Ī▒Ż┐

┘Y▒ŠūĘ┼§ę▓š³Š╚▓╗┴╦śI(y©©)┐ā

2016─ĻŻ¼║óūė═§į┌ą┬╚²░ÕÆņ┼ŲĪŻ

«ö(d©Īng)ĢrŻ¼║óūė═§š²╠Äė┌Ė▀╦┘öU(ku©░)ÅłŲ┌Ż¼ī”╚┌┘Y═¹č█ė¹┤®Ż¼╚╗Č°2014─Ļ~2016─Ļ└█ėŗ10.26ā|į¬┴Ņ┘Y▒Š╩ął÷ī”ŲõĖą╣┘▓╗╝čĪŻ

╣╔ārĄ═├įŻ¼╚┌┘YŲDļyĪŻ

▀@╩Ū▒╦Ģr║óūė═§Ą─šµīŹ(sh©¬)īæššŻ¼▓╗╩▄┤²ęŖų«Ž┬Ż¼║óūė═§ūŅĮKė┌2018─Ļ„÷╚╗ļxķ_ą┬╚²░ÕĪŻ

▓╗▀^Ż¼ĢrĖ¶╚²─ĻŻ¼║óūė═§ėųÜó╗žüĒ┴╦ĪŻ

2021─Ļ10į┬14╚šŻ¼║óūė═§ĄŪĻæäō(chu©żng)śI(y©©)░ÕŻ¼░l(f©Ī)ąąār×ķ5.77į¬Ż¼▒Pųąäō(chu©żng)Ž┬25.20į¬Ą─Üv╩ĘĖ▀³c(di©Żn)Ż¼╩š▒Pār×ķ23.30į¬Ż¼╔Ž╩ą╩ū╚š▒®Øq303.81%ĪŻ

▀@ęŌ╬Čų°Ż¼┘Y▒Š╩ął÷ī”║óūė═§Ą─æB(t©żi)Č╚Ż¼ėą┴╦Ė∙▒Š▐D(zhu©Żn)ūāĪŻ

Š┐ŲõįŁę“Ż¼║óūė═§Å─2017ŲęčīŹ(sh©¬)¼F(xi©żn)┼ż╠Ø×ķė»Ż¼š¬Ą¶┴╦Ī░┴„č¬╔Ž╩ąĪ▒Ą─├▒ūėŻ¼Ė³×ķųžę¬Ą─╩ŪšŠ╔Ž┴╦Ī░╚²╠źĪ▒’L(f©źng)┐┌ĪŻ

2021─Ļ6į┬26╚šŻ¼ĪČ┤┘▀M(j©¼n)╚╦┐┌ķLŲ┌Š∙║Ō░l(f©Ī)š╣Ą─øQČ©ĪĘėĪ░l(f©Ī)Ż¼╠ß│÷Ī░╠ß│½▀m²g╗ķė²Īóā×(y©Łu)╔·ā×(y©Łu)ė²Ż¼īŹ(sh©¬)╩®╚²║ó╔·ė²š■▓▀Ī▒ĪŻ

╚╦┐┌░l(f©Ī)š╣╩ŪĻP(gu©Īn)ŽĄųą╚A├±ūÕ░l(f©Ī)š╣Ą─┤¾╩┬ŪķŻ¼│╔×ķć°╚╦Ą─╣▓ūRĪŻ

ĪČĮø(j©®ng)Ø·(j©¼)╚šł¾ĪĘųĖ│÷Ż¼ūį╚²║óš■▓▀│÷┼_ęįüĒŻ¼Ė„ĄžČ╝į┌ĘeśO蹊┐│÷┼_ėąßśī”ąįĄ─┼õ╠ū┤ļ╩®ĪŻČÓĄžĻæ└m(x©┤)ą▐Ė─╚╦┐┌┼cėŗäØ╔·ė²Śl└²Ż¼į÷įO(sh©©)ė²ā║╝┘ĪóčėķL«a(ch©Żn)╝┘Ą╚╔·ė²╝żäŅ┤ļ╩®ĪŻ2022─ĻĄžĘĮā╔Ģ■╔ŽŻ¼Į³20éĆ╩ĪĘ▌īóĪ░╚²║óĪ▒īæ╚ļš■Ė«╣żū„ł¾ĖµĪŻ

┤╦▒│Š░Ž┬Ż¼║óūė═§│╔×ķ┘Y▒Š╩ął÷Ą─Ī░īÖā║Ī▒ĪŻ

ĘŪĄ½╠®▀_(d©ó)║Ļ└¹╗∙ĮĪó╠ņ║ļ╗∙ĮĪóšą╔╠╗∙ĮĪóŲĮ░▓╗∙ĮĪó╬„▓┐└¹Ą├╗∙ĮĪóĖ╗ć°╗∙ĮĄ╚ÖC(j©®)śŗ(g©░u)┼§ł÷Ż¼ų„┴„╚»╔╠ę▓į┌│¬ČÓŻ¼ČÓöĄ(sh©┤)ŅA(y©┤)ėŗŲõ2021─Ļā¶└¹ØÖ×ķ3.92ā|į¬~4.62ā|į¬ĪŻ

╚A╠®ūC╚»ĖµįVõ\┐╠Č╚Ż║Ī░║óūė═§╠ß╣®─Ėŗļ╔╠ŲĘ╝░Ę■äš(w©┤)Ą╚╚½Ū■Ą└ę╗šŠ╩ĮĮŌøQĘĮ░ĖŻ¼╣½╦Š║╦ą─╣▄└ĒłF(tu©ón)ĻĀ(du©¼)┴Ń╩█ąąśI(y©©)╣▄└ĒĮø(j©®ng)“×(y©żn)žSĖ╗Ż¼Ū■Ą└╝t└¹╝ė╦┘ßīĘ┼Īó│╔╩ņķTĄĻ▀\(y©┤n)ĀI╠ßą¦ĪóĘ■äš(w©┤)ŅÉśI(y©©)äš(w©┤)▓╗öÓ═žš╣ų«Ž┬Ż¼│╔ķLäė─▄ėą═¹│ų└m(x©┤)į÷ÅŖ(qi©óng)ĪŻĪ▒

╚╗Č°Ż¼║óūė═§Į╗│÷ę╗Ę▌▓╗╝░Ė±Ą─│╔┐āå╬ĪŻ

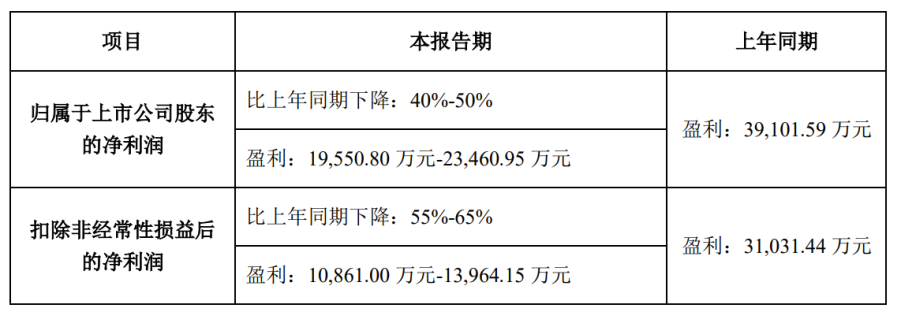

2021─ĻŻ¼ŅA(y©┤)ėŗĀIśI(y©©)╩š╚ļ×ķ87.73ā|į¬~96.09ā|į¬Ż¼═¼▒╚į÷ķL5%~15%Ż╗ā¶└¹ØÖ×ķ1.96ā|į¬~2.35ā|į¬Ż¼═¼▒╚Ž┬ĮĄ40%-50%Ż╗┐█ĘŪā¶└¹ØÖŻ©ų„śI(y©©)Ż®×ķ1.09ā|į¬~1.4ā|į¬Ż¼═¼▒╚Ž┬ĮĄ55%~65%ĪŻ

ā¶└¹ØÖ═¼▒╚č³öž

ĒÜų¬Ż¼║óūė═§2021─ĻŪ░╚²╝ŠČ╚ā¶└¹ØÖ×ķ2.37ā|į¬Īó┐█ĘŪā¶└¹ØÖ×ķ1.74ā|į¬Ż¼▀@ęŌ╬Čų°Ą┌╦─╝ŠČ╚│÷¼F(xi©żn)┴╦╠ØōpĪŻ

ī”┤╦Ż¼║óūė═§īóÕü╦”Įoę▀ŪķĪóöU(ku©░)Åłęį╝░£pūŌā×(y©Łu)╗▌╚ĪŽ¹ĪŻ

ę╗├¹╦Į─╝╚╦╩┐ĖµįVõ\┐╠Č╚Ż║Ī░2021─Ļę▀Ūķėą╦∙ŠÅĮŌŻ¼║óūė═§Ą─öU(ku©░)Åłėą╦∙Ę┼┬²Ż¼ė░ĒæėąČÓ┤¾ųĄĄ├╔╠╚ČŻ¼śI(y©©)┐āŲŻ▄ø┐╔─▄å¢Ņ}Ė³ČÓ│÷į┌ā╚(n©©i)▓┐ĪŻĪ▒

╩┬īŹ(sh©¬)╔ŽŻ¼║óūė═§2019─Ļ~2021─Ļą┬ķ_ķTĄĻöĄ(sh©┤)┴┐Ęųäe×ķ94╝ęĪó82╝ęĪó70ėÓ╝ęĪŻ

öU(ku©░)Åł│╔╔½▓╗ūŃŻ¼ęÄ(gu©®)─Żą¦æ¬(y©®ng)į┌▀f£p

ļm╚╗║óūė═§æ{ĮĶShopping MallĄ─┤“Ę©Ż¼ę╗šŠ╩ĮĮŌøQŠĆŽ┬─Ėŗļ╩ął÷Ą─ąĶŪ¾Ż¼ę╗▄S│╔×ķŠĆŽ┬Ą─ŅI(l©½ng)┼▄š▀Ż¼Ą½ę└╚╗┤µį┌╚²┤¾╠¶æ(zh©żn)ĪŻ

╩ūŽ╚Ż¼ąąśI(y©©)įÆšZÖÓ(qu©ón)▓╗ūŃĪŻ

║óūė═§Ą─įĖŠ░╩ŪĪ░╔╠ŲĘ+Ę■äš(w©┤)Ī▒ļp▌å“ī(q©▒)äėŻ¼Ą½īŹ(sh©¬)ļHüĒ┐┤ę└╚╗╩Ūå╬═╚ū▀┬ĘŻ¼╝┤90%ęį╔ŽĄ─ĀIśI(y©©)╩š╚ļį┤ūį─Ėŗļ╔╠ŲĘŻ¼Č°▀@ŲõųąĄ─┤¾Ņ^ėų╩Ū─╠Ę█Ż¼š╝▒╚60%╔ŽŽ┬ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼─╠Ę█ū„×ķę╗ĘN╠ž╩ŌĄ─╔╠ŲĘŻ¼õN╩█Ū■Ą└▒ŖČÓŻ¼ārĖ±ŽÓī”═Ė├„Ż¼╚ń┤╦ę╗üĒ║óūė═§Ą─ūhār┐šķg▓ó▓╗Ė▀ĪŻ

Č°─ĖŗļĘ■äš(w©┤)Ą─å╬ĒŚ(xi©żng)├½└¹┬╩Ė▀▀_(d©ó)98.89%Ż¼Ą½į┌ĀI╩šš╝▒╚ųąāHėą7.19%Ż¼Å─Č°ī”š¹¾w├½└¹┬╩Ą─žĢ½I(xi©żn)ėąŽ▐ĪŻ

├½└¹┬╩Äū║§ø]ėąūā╗»

╩┬īŹ(sh©¬)╔ŽŻ¼2017─ĻęįüĒŻ¼║óūė═§Ą─š¹¾w├½└¹┬╩ę╗ų▒į┌30%ū¾ėę┼Ū╗▓▓╗Ū░ĪŻ

Ųõ┤╬Ż¼ķTĄĻŲ║ą¦Ž┬╗¼ĪŻ

ō■(j©┤)║óūė═§Ą─šą╣╔šf├„Ģ°’@╩ŠŻ¼ŲõŲĮŠ∙å╬ĄĻ├µĘe╝s2500®OŻ¼2018─Ļ~2020─ĻŻ¼ĄĻŠ∙╩š╚ļĘųäe×ķ2414.92╚fį¬Īó2152.03╚fį¬Īó1732.81╚fį¬Ż¼ęį┤╦═Ų╦ŃķTĄĻŲ║ą¦╩š╚ļĘųäe×ķ7855.05į¬/®OĪó7838.82į¬/®OĪóāH×ķ6878.73į¬/®OŻ¼│╩¼F(xi©żn)ų─ĻŽ┬ĮĄĄ─┌ģä▌ĪŻ

Ī░Č╠Ų┌ā╚(n©©i)╣½╦ŠĄ─śI(y©©)äš(w©┤)═žš╣╩Ūʱ╚įų„ę¬ę└┘ćą┬į÷ķTĄĻĄ─öU(ku©░)Åł─Ż╩ĮŻ¼įō─Ż╩ĮŽ┬śI(y©©)äš(w©┤)öU(ku©░)Åłą¦┬╩╩Ūʱ┤µį┌Ž┬ĮĄ┌ģä▌ĪŻĪ▒▀@╩ŪūC▒O(ji©Īn)Ģ■╬¶╚šĄ─ę╔å¢ĪŻ

ōQČ°čįų«Ż¼║óūė═§Ą─║╦ą─Įø(j©®ng)ĀIųĖś╦(bi©Īo)┤µį┌ļ[╗╝ĪŻ

ę╗├¹╗ź┬ō(li©ón)ŠW(w©Żng)ė^▓ņ╚╦╩┐ĖµįVõ\┐╠Č╚Ż║Ī░║óūė═§Ą─öU(ku©░)Åł│╔╔½▓╗ūŃŻ¼ęÄ(gu©®)─Żą¦æ¬(y©®ng)į┌▀f£pŻ¼└^└m(x©┤)ę└┘ć┘Y▒Š“ī(q©▒)äėŽ┬╚źŻ¼¤o«Éė┌’ŗ°cų╣┐╩ĪŻĪ▒

▀@├┤ę╗üĒŻ¼║óūė═§Ą─Įø(j©®ng)ĀIē║┴”ČĖį÷ĪŻ

ō■(j©┤)╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2018─Ļ~2021─ĻĄ┌╚²╝ŠČ╚Ż¼║óūė═§Ą─æ¬(y©®ng)╩š┘~┐ŅĘųäe×ķ3239.14╚fį¬Īó4611.45╚fį¬Īó6072.89╚fį¬Īó6769.21╚fį¬Ż╗žō(f©┤)é∙┐éŅ~Ęųäe×ķ20.25ā|į¬Īó26.44ā|į¬Īó29.32ā|į¬Ż¼50.31ā|į¬Ż¼ļpļp│╩¼F(xi©żn)ų─Ļū▀Ė▀Ą─ä▌æB(t©żi)Ż╗┤µžøĘųäe×ķ7.79ā|į¬Īó9.94ā|į¬Īó9.41ā|į¬Īó9.49ā|į¬Ż¼Ė▀Ų¾Ą─╠žš„├„’@ĪŻ

┤╦═ŌŻ¼Įžų┴2021─Ļ9į┬30╚šŻ¼Įø(j©®ng)ĀI╗Ņäė¼F(xi©żn)Į┴„ā¶Ņ~×ķ3.23ā|į¬Ż¼Č°2020─Ļ─Ļ─®×ķ8.68ā|į¬Ż¼¼F(xi©żn)Į┴„│ąē║╚Ōč█┐╔ęŖĪŻ

į┘┤╬Ż¼┘|(zh©¼)┴┐å¢Ņ}Ņl│÷ĪŻ

į┌ą┬└╦║┌žł╔ŽŻ¼┼c║óūė═§ėąĻP(gu©Īn)Ą─═ČįVŠ═ėąėą287ŚlŻ¼Ųõųąę╗ą®╔µ╝░«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ż¼ī¦(d©Żo)ų┬▓┐ĘųŽ¹┘M(f©©i)š▀æčę╔╩█╝┘ĪŻ

Ų®╚ńŻ¼Ī░173****4720Ī▒ė├æ¶ųĖ│÷Ż║Ī░į┌║óūė═§╚½Ū“┘ÅūįĀI┘I┴╦Ų┐ŗ╔ĒŹįŖļp▌═Š½╚A╦«Ż¼ĄĮžø║¾╬ęĖąėX║═ų«Ū░Ą─▓╗ę╗śėŠ═šę┴╦ā╔éĆ▄ø╝■ĶbČ©Ż¼ĶbČ©×ķ╝┘Ż¼╔Ē▀ģ╚╦ę▓Č╝šf╩Ū╝┘Ą─Ż¼╬ęŠ═Žļ═╦žø═╦┐ŅŻ¼ę▓▓╗ę¬╝┘ę╗┘r╩«Ż¼Ą½╩Ū┐═Ę■šfūī╬ęšęīŻśI(y©©)Ą─ć°╝ęÖC(j©®)śŗ(g©░u)ĶbČ©ĪŻĪ▒

2018─Ļ~2020─ĻŻ¼║óūė═§╝░ŲõĘųūė╣½╦Š╩▄ĄĮ┴P┐Ņęį╔ŽĄ─ąąš■╠Ä┴PĘųäe×ķ22ĒŚ(xi©żng)Īó12ĒŚ(xi©żng)Īó16ĒŚ(xi©żng)Ż¼╠Ä┴PįŁę“ČÓ×ķõN╩█▓╗║ŽĖ±╔╠ŲĘĪŻ

ī”┤╦Ż¼║óūė═§ę▓ėĶęį╠╣│ąŻ║Ī░╚¶▓╗─▄│ų└m(x©┤)┴╝║├Ąž░č┐ž║├«a(ch©Żn)ŲĘĄ─┘|(zh©¼)┴┐░▓╚½å¢Ņ}Ż¼īóī”║óūė═§įņ│╔┐═æ¶╝░ėåå╬Ą─┴„╩¦Ż¼▀M(j©¼n)Č°ė░Ēæ╣½╦ŠĄ─śI(y©©)┐āĪŻĪ▒

╣ź┬įŠĆ╔ŽŻ¼ģsļyĖ─Ž¹┘M(f©©i)ą─ųŪ

ā╚(n©©i)ænų«═ŌŻ¼║óūė═§Ą─Ī░═Ō╗╝Ī▒ę▓▓╗╚▌║÷ęĢŻ¼ī”╩ųéā╗óęĢĒ±Ē±Čóų°ŲõĄž▒PĪŻ

ę╗ĘĮ├µŻ¼śĘėčĪóÉ█ŗļ╩ęĄ╚ŠĆŽ┬ī”╩ųš²į┌┼¼┴”ī”ś╦(bi©Īo)ĪŻ

ō■(j©┤)╣½ķ_┘Y┴Ž’@╩ŠŻ¼śĘėčęčĮø(j©®ng)į┌╚½ć°25éĆ│Ū╩ąķ_┴╦770ėÓ╝ę200-600ŲĮ├ūĄ─ų▒ĀI+╝ė├╦ĄĻŻ¼É█ŗļ╩ęį┌╚½ć°ķ_┴╦290╝ę├µĘe╝s600ŲĮ├ūĄ─ų▒ĀIĄĻĪŻ

┴Ē═Ōę╗ĘĮ├µŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^Īó┤╣ų▒ļŖ╔╠š²į┌Ė▀ĖĶ├═▀M(j©¼n)ĪŻ

č█Ž┬Ż¼Š®¢|Īó╠ņžłĪóŲ┤ČÓČÓĄ╚ļŖ╔╠Š▐Ņ^╝Ŗ╝Ŗ░l(f©Ī)┴”─Ėŗļ┘ÉĄ└Ż¼ęč│╔×ķ┘ÉĄ└Ą─Ņ^▓┐═µ╝ęŻ¼¾w┴┐ĘŪ║óūė═§┐╔▒╚ĪŻ

Č°├█č┐ĪóžÉžÉŠW(w©Żng)Ą╚┤╣ų▒─ĖŗļļŖ╔╠ę▓╩Ū┘ÉĄ└▓╗┐╔║÷ęĢĄ─ę╗ų¦┴”┴┐Ż¼ō■(j©┤)─ßĀ¢╔Ł░l(f©Ī)▓╝Ą─ĪČ2020─ĖŗļŽ¹┘M(f©©i)Č┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼┤╣ų▒ŅÉAPP╩Ū─Ėŗļė├æ¶╚½ļAČ╬Ż©Å─éõįą2─Ļā╚(n©©i)ĄĮ║óūė6ÜqŻ®½@╚Īų¬ūRĄ─╩ūę¬Ū■Ą└ĪŻ

å¢Ņ}į┌ė┌Ż¼ŠĆ╔Žš²╩Ū║óūė═§Ą─Č╠░ÕĪŻ

ī”▀@éĆ╚Ōč█┐╔ęŖĄ─Č╠░ÕŻ¼║óūė═§ę▓ą─ų¬ČŪ├„Ż¼ūįĮ©┴╦╗ź┬ō(li©ón)ŠW(w©Żng)łF(tu©ón)ĻĀ(du©¼)Ż¼┐╩═¹┤“═©ŠW(w©Żng)šŠĪóAPPĪóąĪ│╠ą“Ą╚ŠĆ╔ŽŪ■Ą└Ż¼▀M(j©¼n)Č°Ą³┤·×ķ╚½Ū■Ą└─ĖŗļŲĮ┼_ĪŻ

║óūė═§Ą─ąĪ│╠ą“

└ĒŽļ║▄žSØMŻ¼¼F(xi©żn)īŹ(sh©¬)║▄╣ŪĖąĪŻ

║óūė═§ļm╚╗┤“ķ_┴╦▀ģĮńŻ¼Ą½ŠĆ╔ŽśI(y©©)äš(w©┤)═žš╣ŠÅ┬²Ż¼Įžų┴ūŅą┬öĄ(sh©┤)ō■(j©┤)Ż¼ŠĆ╔ŽĀI╩šš╝▒╚▓╗▀^9.06%Ż¼ŠÓļx╚½Ū■Ą└─ĖŗļŲĮ┼_Ą─įĖŠ░ŽÓ╚ź╔§▀h(yu©Żn)ĪŻ

ų«╦∙ęį╚ń┤╦Ż¼┼c║óūė═§Ą─Ž¹┘M(f©©i)ł÷Š░ėą─¬┤¾Ą─ĻP(gu©Īn)ŽĄĪŻ

║óūė═§Ą──Ėŗļ╔╠ŲĘęį┤·╩█×ķų„Ż¼ŠĆŽ┬Ū■Ą└ėąŽ¹┘M(f©©i)æTąį┼cżąįŻ¼Ą½ŠĆ╔ŽŽÓĻP(gu©Īn)Ą─┤·╩█Ū■Ą└▒ŖČÓŻ¼║óūė═§▓ó╬┤├„’@Ą─Īó│ų└m(x©┤)Ą─ārĖ±ā×(y©Łu)ä▌Ż¼ļyęįśŗ(g©░u)Į©╦Įė“┴„┴┐ķ]Łh(hu©ón)ĪŻ

┐éČ°čįų«Ż¼ę╗┬Ę┐▓┐└Ą─║óūė═§│╔×ķ┘Y▒Š╩ął÷Ą─Ī░īÖā║Ī▒Ż¼Ą½ąĶę¬ĢrķgüĒūC├„ūį╔ĒųĄĄ├▀@Ę▌Ń┐ŃĮŻ║─Ū├┤Ż¼ī”ā╚(n©©i)ꬹĶę¬┐ÓŠÜā╚(n©©i)╣”Ż¼╠ß╔²ąąśI(y©©)įÆšZÖÓ(qu©ón)Īó£p▌pĮø(j©®ng)ĀIē║┴”Īó░č┐ž┘|(zh©¼)┴┐░▓╚½Ż╗ī”═Ōę¬┼ÓB(y©Żng)ŠĆ╔Žė├æ¶Ą─Ž¹┘M(f©©i)┴Ģ(x©¬)æTĪóĖ─ūāŽ¹┘M(f©©i)ą─ųŪĪŻ

╔Ž╩÷┘|(zh©¼)ūāŻ¼ĘŪę╗│»ę╗Ž”┐╔│╔Ż¼║óūė═§Ą─╬┤üĒ▀Ćėą║▄ķLę╗Č╬┬Ęę¬ū▀ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį