ĒśžS═╗ć·ėŗ

į┌╩š┘Å╝╬└’╬’┴„║¾Ż¼ĒśžSĄ─śI┐ā▒Ē¼Fį┌┐ņ▀fąąśIųąÜó│÷ųžć·ĪŻ

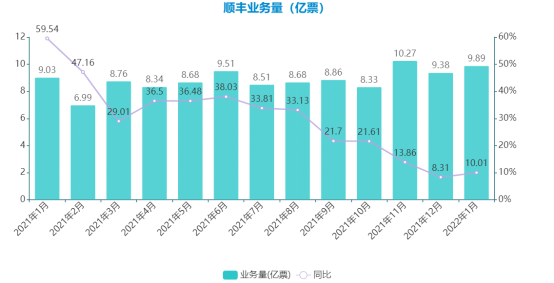

Į³╚šŻ¼ĒśžS┐ž╣╔░l▓╝1į┬┐ņ▀f╬’┴„śIäšĮøĀIĀŅør║åł¾Ż¼ė┌2022─Ļ1į┬Ż¼ĒśžS┐ž╣╔┐éĀIśI╩š╚ļ▀_ĄĮ251.13ā|į¬Ż¼═¼▒╚į÷ķL53.27%ĪŻ

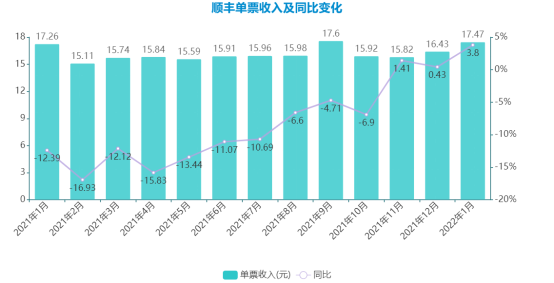

ĘųśI䚊ĆüĒ┐┤Ż¼╦┘▀\╬’┴„śI䚥─ĀIśI╩š╚ļ×ķ172.8ā|į¬Ż¼═¼▒╚į÷ķL14.23%Ż╗śIäš┴┐×ķ9.89ā|Ų▒Ż¼═¼▒╚į÷ķL10.01%Ż╗å╬Ų▒╩š╚ļ17.47į¬Ż¼═¼▒╚į÷3.80%ĪŻ

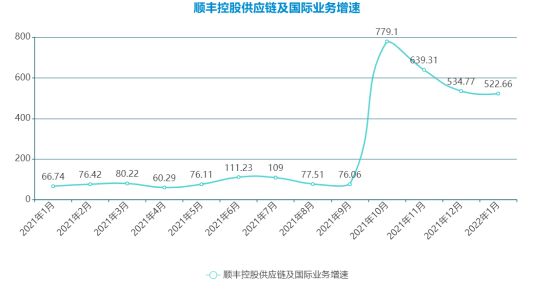

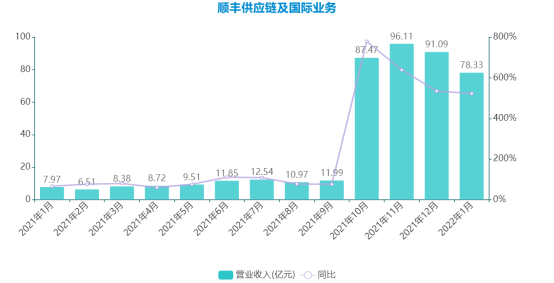

ūīĒśžS┐ž╣╔å╬į┬śI┐āį÷ķL50%+Ą─įŁę“ų„ę¬╩ŪŲõį┌╣®æ¬µ£╝░ć°ļHśIäš░ÕēKśI┐āĄ─┤¾Ę∙į÷ķLŻ¼āHį┌1į┬Ę▌Ż¼Ųõ╣╔╣®æ¬µ£╝░ć°ļHśIäšĀIśI╩š╚ļ║Žėŗ78.33ā|į¬Ż¼═¼▒╚į÷ķL522.66%ĪŻ

ōQČ°čįų«Ż¼═©▀^ĮĶĄ└ą┬śI䚯¼ĒśžS┐ž╣╔į┌┐ņ▀f╬’┴„śIĖéĀÄ░ū¤ß╗»Ą─┤¾▒│Š░Ž┬Ż¼Å─ĮøĀIśI┐āį÷ķL▒Ē¼F╔ŽŅIŽ╚ė┌ī”╩ųĪŻ

śI┐āį÷ķL

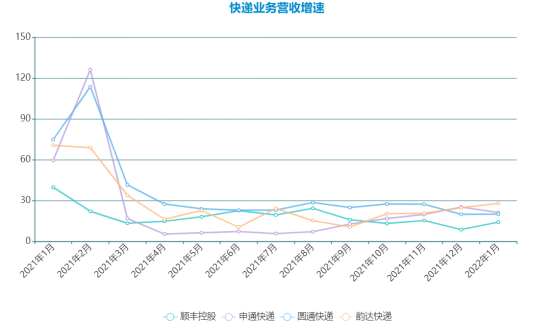

ĒśžS┐ž╣╔1į┬Ę▌Ą─┐é¾wĮøĀIśI┐ā┐╔ų^▀b▀bŅIŽ╚ė┌ąąśI╝░═¼ąąĪŻ

░┤ššć°╝ęÓ]š■Šų┼¹┬ČĄ─╣┘ĘĮöĄō■Ż¼1į┬Ę▌Ż¼Ó]š■ąąśIśIäš╩š╚ļŻ©▓╗░³└©Ó]š■ā”ąŅŃyąąų▒ĮėĀIśI╩š╚ļŻ®═Ļ│╔1271.1ā|į¬Ż¼═¼▒╚į÷ķL8.7%Ż╗śIäš┐é┴┐═Ļ│╔1252.9ā|į¬Ż¼═¼▒╚į÷ķL5.0%ĪŻ

1į┬Ę▌Ż¼Ó]š■Ę■äšśIäš┐é┴┐═Ļ│╔260.6ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.0%Ż╗Ó]š■╝─▀fĘ■äšśIäš┴┐═Ļ│╔25.6ā|╝■Ż¼═¼▒╚Ž┬ĮĄ5.8%Ż╗Ó]š■╝─▀fĘ■äšśIäš╩š╚ļ═Ļ│╔40.2ā|į¬Ż¼═¼▒╚į÷ķL8.1%ĪŻ

«öį┬Ż¼╚½ć°┐ņ▀fĘ■äšŲ¾śIśIäš┴┐═Ļ│╔87.7ā|╝■Ż¼═¼▒╚į÷ķL3.3%Ż╗śIäš╩š╚ļ═Ļ│╔917.3ā|į¬Ż¼═¼▒╚į÷ķL5.7%ĪŻŲõųąŻ¼═¼│ŪśIäš┴┐═Ļ│╔10.7ā|╝■Ż¼═¼▒╚į÷ķL1.5%Ż╗«ÉĄžśIäš┴┐═Ļ│╔75.4ā|╝■Ż¼═¼▒╚į÷ķL4.0%Ż╗ć°ļH/Ė█░─┼_śIäš┴┐═Ļ│╔1.6ā|╝■Ż¼═¼▒╚Ž┬ĮĄ13.0%ĪŻ

┼c═¼į┌A╣╔╔Ž╩ąĄ─═¼ąąŽÓ▒╚Ż¼╚ń╔Ļ═©┐ņ▀fį┌1į┬┐ņ▀fĘ■äšśIäš╩š╚ļ25.65ā|į¬Ż¼═¼▒╚į÷ķL21.27%Ż╗═Ļ│╔śIäš┴┐9.89ā|Ų▒Ż¼═¼▒╚į÷ķL17.30%Ż╗┐ņ▀fĘ■äšå╬Ų▒╩š╚ļ2.59į¬Ż¼═¼▒╚į÷ķL3.19%Ż╗

łA═©┐ņ▀fį┌1į┬┐ņ▀f«aŲĘ╩š╚ļ36.19ā|į¬Ż¼═¼▒╚į÷ķL20.09%Ż╗═Ļ│╔śIäš┴┐13.29ā|Ų▒Ż¼═¼▒╚į÷ķL4.84%Ż╗┐ņ▀fĘ■äšå╬Ų▒╩š╚ļ2.72į¬Ż¼═¼▒╚į÷ķL14.55%Ż╗

ĒŹ▀_┐ž╣╔į┌1į┬┐ņ▀fĘ■äšśIäš╩š╚ļ39.57ā|į¬Ż¼═¼▒╚į÷ķL28.02%Ż╗═Ļ│╔śIäš┴┐15.12ā|Ų▒Ż¼═¼▒╚į÷ķL9.09%Ż╗┐ņ▀fĘ■äšå╬Ų▒╩š╚ļ2.62į¬Ż¼═¼▒╚į÷ķL17.49%ĪŁĪŁ

ĒśžS┐ž╣╔Ą─š¹¾w┐╔ų^▌^═¼ąąėąų°öĄųĄĮėĮ³ĘŁ▒ČĄ─į÷ķL╦┘Č╚Ż¼╝┤┐éĀIśI╩š╚ļ▀_ĄĮ251.13ā|į¬Ż¼═¼▒╚į÷ķL53.27%ĪŻ

ĒśžS┐ž╣╔Ą└│÷┐éĀI╩šĄ─śI┐ā┐ņ╦┘į÷ķLĄ─įŁę“Ż║į÷ķL▌^┐ņĄ─įŁę“ų„ę¬×ķ║Ž▓ó╝╬└’╬’┴„Ą─ŽÓĻPśIäš╩š╚ļ╦∙ų┬ĪŻ

ō■ė^³cą┬├Į¾w┴╦ĮŌŻ¼░┤ššĒśžS┐ž╣╔Ą─śIäšĘųŅÉŻ¼╝╬└’╬’┴„ļ`ī┘ŲņŽ┬╣®æ¬µ£╝░ć°ļHśI䚯¼Č°įōśIäšĘČć·▀Ć░³└©ėąĒśžSŲņŽ┬Ą─╣®æ¬µ£śIäšęį╝░ć°ļHśIäš░ÕēKĪŻį┌║Ž▓ó╝╬└’╬’┴„Ū░Ż¼įō░ÕēKśI䚥─├¹ĘQ×ķ╣®æ¬µ£śIäšĪŻ

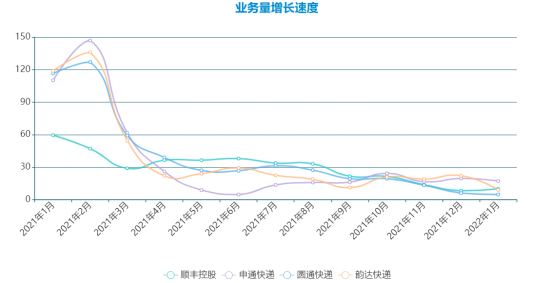

╚ń╣¹āHė├ĒśžS┐ž╣╔ŲņŽ┬╦┘▀\╬’┴„śI䚯¼╝┤ĒśžSŲņŽ┬Ģrą¦┐ņ▀fĪóĮøØ·┐ņ▀fĪó┐ņ▀\Īó└õ▀\╝░ßt╦ÄĪó═¼│Ū╝▒╦═śIäš░ÕēKĄ─į÷ķL╦┘Č╚┼c═¼ąąŽÓ▒╚Ż¼ĒśžS┐ž╣╔Ą─śI┐āį÷ķL▓ó▓╗Š▀éõā×ä▌ĪŻ

āHęįA╣╔╔Ž╩ą╣½╦ŠĒśžS┐ž╣╔Īó╔Ļ═©┐ņ▀fĪółA═©┐ņ▀fĪóĒŹ▀_╣╔Ę▌ū„×ķī”▒╚ī”Ž¾üĒģó┐╝Ż¼ĒśžS┐ž╣╔Ą─┐ņ▀fśIäšĀI╩šĄ─į÷╦┘▓ó▓╗╦Ń┼┼├¹Ū░┴ąĄ─Ų¾śIŻ¼į┌▀M╚ļ2021─Ļ╦─╝ŠČ╚Ż¼Ųõį÷ķL╦┘Č╚┼┼├¹ģsę╗ų▒ē|ĄūĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄĮyėŗ

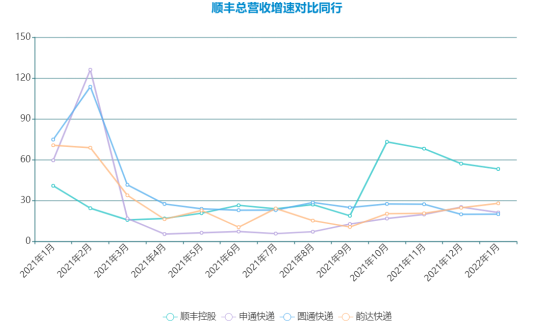

Ą½╩Ū╚ń╣¹īó2021─Ļ╦─╝ŠČ╚Ė▀į÷╦┘Ą─╣®æ¬µ£╝░ć°ļHśIäš╝ė╚ļī”▒╚Ż¼Å─2021─Ļ╦─╝ŠČ╚ų┴Į±Ż¼ĒśžS┐ž╣╔Ą─śI┐āį÷ķL╦┘Č╚┐╔ų^¬Ü╠Äę╗ÖnĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄĮyėŗ

į┌▓ó╚ļ╝╬└’╬’┴„Ą─śI┐āų«║¾Ż¼ĒśžS┐ž╣╔į┌╣®æ¬µ£╝░ć°ļHśIäšśIäš░ÕēKĄ─śI┐ā│÷¼F┴╦▒¼░l╩Įį÷ķLĪŻį┌2021─Ļ╦─╝ŠČ╚Ż¼įōĒśžS┐ž╣╔į┌įō░ÕēK▒Ż│ųŲĮŠ∙70%ū¾ėęĄ─śI┐āį÷╦┘Ż¼Ą½╩Ūį┌║Ž▓ó║¾Ż¼╝┤2021─Ļ10į┬ų┴Į±Ż¼ĒśžS┐ž╣╔įō░ÕēKśI┐ā═¼▒╚Ęųäeį÷ķL779.10%Īó639.31%Īó534.77%ęį╝░522.66%ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄĮyėŗ

’@╚╗Ż¼╩š┘Å╝╬└’╬’┴„ŲĄĮ┴╦øQČ©ąįū„ė├Ż¼╗“įS▀@ę▓╩ŪĒśžS┐ž╣╔×ķ║╬įĖęŌų¦ĖČ▌^Ė▀ęńār╚ź╩š┘Å╝╬└’╬’┴„ĪŻ

ō■┘Y┴Ž’@╩ŠŻ¼ŽÓ▌^ė┌╩š┘Å╣½ĖµŪ░╝╬└’╬’┴„Ą─▀B└m30éĆĮ╗ęū╚šį┌Ė█Į╗╦∙Ą─ŲĮŠ∙╩š▒PārŻ¼ĒśžS┐ž╣╔Ą─╩š┘Åāręńār┬╩Ė▀▀_56.22%Ż¼░┤2020─Ļ╚½─Ļė»└¹ėŗ╦ŃŻ¼╩š┘Åę¬╝sārī”æ¬Ą─╩ąė»┬╩╝s×ķ27▒ČŻ¼Ė▀ė┌╚½Ū“┤¾▓┐Ę▌╬’┴„╣╔ĪŻ

╝╬└’╬’┴„╔Ž╩ą║¾Ą─╣╔ārÄū║§ķLŲ┌ĘĆČ©į┌10Ė█į¬ū¾ėęĪŻ2020─Ļ╩▄ę▀Ūķė░ĒæŻ¼╬’┴„░ÕēKŲš▒ķŽ“║├Ż¼╝╬└’╬’┴„╣╔ārūį╚ź─ĻŽ┬░ļ─ĻųØu╠ßĖ▀Ż¼Ą½ę▓āHŠS│ųį┌11Ė█į¬ų┴12Ė█į¬ū¾ėęŻ¼į┌╩š┘ÅŽ¹Žó░l▓╝║¾ätĘĆČ©į┌16Ė█į¬ęį╔ŽĪŻ

╩┬īŹ╔ŽŻ¼╩ął÷ė^³cšJ×ķŻ¼ĒśžS┐ž╣╔┤╦┼eėąų·ė┌╣½╦ŠŽ“ŠC║Ž╬’┴„Ę■äš╠ß╣®╔╠▐Dą═Ż¼═¼ĢrĮĶų·╝╬└’╬’┴„Ą─ŠWĮjģf═¼ą¦æ¬Ż¼ģfų·ĒśžSöUš╣║Ż═Ō╩ął÷ĪŻ

Č°╚¶āHæ{ĒśžS┐ž╣╔ūį╔Ēć°ļHśI䚥─š²│ŻöUÅłŻ¼į┌2021─Ļ╦─╝ŠČ╚ų┴Į±Ż¼śI┐āį÷╦┘Ęųäe×ķ28.57%Īó39.47%Īó38.09%ęį╝░19.05%Ż©ęįśIäš╝■┴┐▒╚ī”Ż®ĪŻ

ĮøĀI╗ž┼»

ĒśžS┐ž╣╔Ą─▐Dą═▒žĒÜ╠ß╝░Ą─ę╗³c╩Ūć°ā╚┐ņ▀fąąśIĄ─┤¾▒│Š░Ī¬Ī¬┐ņ▀fśI䚥─┤µ┴┐ĖéĀÄĪŻ

┐ņ▀fŠWĮjĮMĮ©═Č╚ļŠ▐┤¾Ż¼┘Y▒Š╝»ųąČ╚▌^Ė▀Ż¼┐ņ▀f╩ął÷ŽÓī”╝»ųąĪŻĖ∙ō■ć°╝ęÓ]š■ŠųöĄō■Ż¼2020─Ļ┐ņ▀f┼c░³╣³Ę■äšŲĘ┼Ų╝»ųąČ╚ųĖöĄCR8×ķ82.2Ż¼╩ął÷▌^×ķ╝»ųąĪŻČ°į┌2021─Ļ╔Ž░ļ─ĻŻ¼įōųĖöĄ×ķ80.8Ż¼═¼▒╚Ž┬ĮĄ3.3Ż¼▌^2019─Ļ═¼Ų┌Ž┬ĮĄ0.9ĪŻĄ½ę└┼f┐╔ęį┐┤│÷▌^×ķ╝»ųąĪŻ

ąąśI╝»ųąČ╚Ė▀ų«ėÓŻ¼┐ņ▀f╩ął÷į÷╦┘ę▓į┌Ž┬ĮĄĪŻō■¢|▌ĖūC╚»čąŠ┐ųĖ│÷Ż¼2017─ĻŲ╠įīÜĄ╚ļŖ╔╠ŲĮ┼_ųØu▀M╚ļ│╔╩ņļAČ╬Ż¼īŹ╬’╔╠ŲĘŠW╔Ž┴Ń╩█į÷╦┘▀ģļHĘ┼ŠÅŻ¼2021─ĻīŹ╬’╔╠ŲĘŠW╔Ž┴Ń╩█═¼▒╚į÷╦┘āH12%Ż¼▀hĄ═ė┌2017─ĻĄ─28%ĪŻ

į÷┴┐╩ął÷¤oĘ©ØMūŃĖ„┤¾┐ņ▀fŲ¾śI║═ą┬▀M╚ļš▀Ż¼ąąśIĖéĀÄ▐DŽ“┤µ┴┐╩ął÷Ż¼śO═├Ą─ĮĄār▓▀┬į┐ņ╦┘½@╚Ī┴╦┤¾┴┐╩ął÷Ę▌Ņ~Ż¼ę▓Ą╣▒ŲŲõ╦¹┐ņ▀fŲ¾śIĮĄārĀÄōī╩ął÷ĪŻ

ō■ć°╝ęĮyėŗŠųöĄō■Ż¼2021─Ļ╔Ž░ļ─ĻŻ¼┐ņ▀fš¹¾wŲĮŠ∙å╬ār×ķ9.8į¬Ż¼═¼▒╚Ž┬ĮĄ13.1%ĪŻŲõųą«ÉĄž┐ņ▀fŲĮŠ∙å╬ārŽ┬ĮĄūŅ┐ņŻ¼═¼▒╚Ž┬ĮĄ17.7%Ż¼═¼│Ū║═ć°ļHĘųäeŽ┬ĮĄ6.1%║═7%Ż¼«ÉĄžŲĮŠ∙å╬ār└^└mĄ═ė┌═¼│ŪŲĮŠ∙å╬ārĪŻ

¾w¼Fį┌╩ął÷▒Ē¼F╔ŽŻ¼2021─Ļą┬─ĻŲ┌ķg▀^║¾Ż¼┐ņ▀fārĖ±æ└^└m░lĮ═Ż¼²łŅ^å╬Ų▒╩š╚ļ┐ņ╦┘╗ž┬õŻ¼śO═├Ą╚┐ņ▀fŲ¾śIŲš▒ķį┌┴xקĄžģ^ęįĄ═ė┌│╔▒ŠĄ─ārĖ±▀\ąąŻ¼É║ąįĖéĀÄŽ┬▒O╣▄│÷╩ųš¹ų╬ĪŻ

ō■¢|▌ĖūC╚»ĮyėŗŻ¼2021─ĻüĒŻ¼šŃĮŁ╩Ī▒O╣▄▓┐ķTČÓ┤╬ī”▓┐Ęų┐ņ▀fŲ¾śIŽ┬░l▒O╣▄║»Ż¼▓óė┌2021─Ļ4į┬═©▀^ĪČšŃĮŁ╩Ī┐ņ▀fśI┤┘▀MŚl└²Ż©▓▌░ĖŻ®ĪĘŻ¼ęÄČ©┐ņ▀fŲ¾śI▓╗Ą├ęįĄ═ė┌│╔▒ŠĄ─ārĖ±╠ß╣®┐ņ▀fĘ■䚯╗2021─Ļ6į┬Į╗═©▓┐╝░Ó]š■ŠųĄ╚┬ō║ŽėĪ░lĪČĻPė┌ū÷║├┐ņ▀fåT╚║¾w║ŽĘ©ÖÓęµ▒ŻšŽ╣żū„Ą─ęŌęŖĪĘŻ¼ßśī”ārĖ±æĪóģ^ė“▓Ņ«É╗»┼╔┘MĄ╚å¢Ņ}╠ß│÷┴╦ŽÓæ¬┤ļ╩®Ż¼ę¬Ū¾▒ŻšŽ┐ņ▀fåT║Ž└Ēä┌äėł¾│ĻŻ╗

2021─Ļ12į┬Ż¼ųąć°┐ņ▀fģfĢ■ėĪ░lĪČ┐ņ▀fŲ¾śI─®Č╦┼╔┘M║╦╦ŃųĖę²ĪĘŻ¼╠ß│÷┐ņ▀fåT┼╔┘M×ķĪ░«öĄžūŅĄ═╣ż┘Yś╦£╩*▒ČöĄ/Ż©╚š┼╔╝■öĄ*26╠ņŻ®Ī▒Ż¼├„┤_ĮńČ©┐ņ▀f┼╔┘Mėŗ╦ŃĘĮ╩ĮŻ¼▒ŻšŽ┐ņ▀fåTÖÓ굯╗

į┌┤╦╗∙ĄA╔ŽŻ¼═©▀^ėŗ╦ŃŠW³cĄ─▀\ĀI│╔▒ŠĪó└¹ØÖŻ¼┤_Č©┐é▓┐ī”ŠW³cĄ─å╬Ų▒┼╔┘MŻ¼▒ŻšŽŠW³cį┌Ė▓╔wų¦│÷ų«═Ō╚įėą└¹ØÖĪŻ2022─Ļ1į┬7╚šŻ¼ć°╝ęÓ]š■Šų░l▓╝ĻPė┌ĪČ┐ņ▀f╩ął÷╣▄└Ē▐kĘ©Ż©ą▐ėå▓▌░ĖŻ®ĪĘŻ©š„Ū¾ęŌęŖĖÕŻ®Ż¼į┘┤╬ÅŖš{▓╗Ą├Ą═ė┌│╔▒ŠārĖ±╠ß╣®┐ņ▀fĘ■äšĪŻČÓŚlš■▓▀│÷┼_Ž▐ųŲ╠Ø▒ŠĖéĀÄŻ¼═¼Ģr╠ßĖ▀┐ņ▀f▀\ĀI│╔▒ŠŻ¼Ą╣▒Ų┐ņ▀fŲ¾śI╠ß╔²Ę■äšārĖ±ĪŻ

Š▀¾wĄĮéĆ¾w╔ŽŻ¼ĒśžS┐ž╣╔į┌2021─Ļå╬Ų▒╩š╚ļ▓╗öÓū▀Ą═Ż¼į┌2021─Ļ╔Ž░ļ─Ļ╗∙▒Š╔Žī┘ė┌═¼▒╚ĮĄĘ∙│¼▀^10%Ą─ĀŅæBŻ¼Ą½ļSų°Ū░╩÷š■▓▀Ą─░l▓╝Ż¼ĒśžS┐ž╣╔å╬Ų▒╩š╚ļŽ┬Ą°Ą─┌ģä▌├„’@Ė─╔ŲŻ¼▓óŪęį┌2021─Ļ11į┬Ę▌ķ_╩╝═¼▒╚š²į÷ķLĪŻ

Č°į┌2022─Ļ1į┬Ę▌Ż¼Ė³╩ŪäōŽ┬Į³Ų┌ūŅ┤¾Ą─ØqĘ∙Ż¼å╬į┬═¼▒╚╔ŽØq3.8%ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄĮyėŗ

Ą½╩Ū▒žĒÜūóęŌĄĮĄ─╩ŪŻ¼å╬ārĄ─╗ž┼»ų╗─▄šf╩Ū╗žÜwš²│Ż╦«ŲĮŻ¼ī”śI┐āį÷ķLžĢ½IĖ³┤¾Ą─▀Ć╩ŪśIäšęÄ─ŻĄ─┐ņ╦┘░lš╣ĪŻāHęįĒśžS┐ž╣╔Č°čįŻ¼┐ņ╦┘į÷ķLĄ─śIäšęÄ─Ż╩Ū▀^╚źę╗Č╬Ģrķgų¦ō╬╦┘▀\╬’┴„śIäšĀI╩š▒Ż│ųį÷ķLĄ─ų„ę¬╣”│╝ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄĮyėŗ

Ą½╩Ūė╔ė┌ĒśžS┐ž╣╔å╬Ų▒╩š╚ļ▌^Ė▀Ż¼Ųš▒ķ╠Äė┌╩«öĄēKĄ─╦«ŲĮŻ¼Č°═©▀_ŽĄ╗∙▒Š╠Äė┌2į¬ČÓĄ─╦«ŲĮŻ¼╦∙ęįį┌▀^╚źę╗Č╬Ģrķgōīš╝╩ął÷Ą─ŁhŠ│ųąŻ¼ĒśžS┐ž╣╔Ą─┐é¾wį÷ķL╦┘Č╚╩Ū▓╗╚ńŲõ╦¹┐ņ▀f╬’┴„Ų¾śIĄ─ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄĮyėŗ

ę▓Š═╩Ū╩▄Ž▐ė┌å╬ārĖ▀Ż¼ōīš╝╩ął÷╦┘Č╚▌^┬²Ą─ė░ĒæŻ¼ūīĒśžS┐ž╣╔Ą─╦┘▀\╬’┴„śIäšį┌╝ż┴ęĄ─┤µ┴┐╩ął÷Ų┤ōīųąŻ¼▓óø]ėąø_ĄĮūŅŪ░┴ąĪŻ

ĮĶĄ└ć°ļHśIäš

ĒśžS┐ž╣╔▀xō±┴╦ųž³c▓╝Šų┴Ēę╗éĆĖ³Š▀Øō┴”Ą─┘ÉĄ└Ż¼ę▓╩ŪŲõĄ┌Č■į÷ķLŪ·ŠĆĄ─ųžę¬äė─▄ĪŻ

ō■┴╦ĮŌŻ¼Å─2014 ─Ļš²╩Įķ_╩╝ČÓį¬╗»śIäšęįüĒŻ¼ŽÓ└^š╣ķ_┴╦┐ņ▀\Īóć°ļHĪó└õ▀\Īó═¼│ŪĪó╣®æ¬µ£Ą╚ČÓĒŚśIäšĪŻŲõųą▓┐ĘųśIäš╩Ū×ķ╠ßĖ▀įŁėąśIäš└¹ØÖ╦«ŲĮČ°▓╝ŠųŻ¼Č°┴Ēę╗▓┐Ęų╚ńć°ļHĪó╣®æ¬µ£Ą╚Ż¼ät╩Ū×ķ┴╦ŲõĄ┌Č■į÷ķLŪ·ŠĆĪŻ

╩┬īŹ╔ŽŻ¼Å─å╬ę╗Ą─Ģrą¦┐ņ▀fū▀Ž“ŠC║Ž╬’┴„╣®æ¬µ£Ę■äš╔╠╩Ūć°ļH┐ņ▀fŠ▐Ņ^░lš╣Ą─▒žĮøų«┬ĘŻ¼ĒśžSū▀Ž“ŠC║Ž╬’┴„╣®æ¬µ£Ę■äš╔╠ę▓▓ó▓╗└²═ŌĪŻ

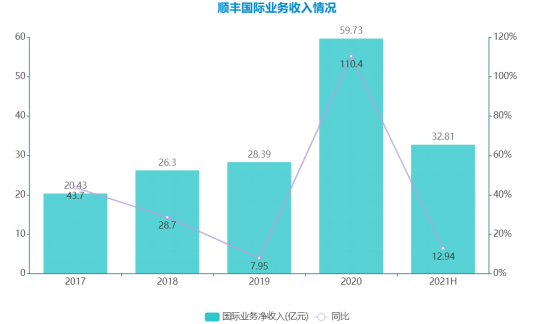

Č°2020─Ļ▒¼░lĄ─ą┬╣┌ę▀ŪķŻ¼ūīĒśžS┐ž╣╔Ą─ć°ļHśIäšū▀╔Ž┴╦┐ņ▄ćĄ└ĪŻ

öĄō■’@╩ŠŻ¼į┌2017─Ļų┴2020─ĻŻ¼ĒśžSć°ļHśIäš╔ŽĄ─ĀIśI╩š╚ļĘųäe×ķ20.43ā|į¬Īó26.3ā|į¬Īó28.39ā|į¬ęį╝░59.73ā|į¬Ż¼═¼▒╚Ęųäeį÷ķL43.7%Īó28.7%Īó7.95%ęį╝░110.4%ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄĮyėŗ

į┌2020─Ļī”ć°ļHśIäš░ÕēKĄ─³cįuųąŻ¼ĒśžS┐ž╣╔ų▒čįįōśIäš│╔×ķ╣½╦Šį÷╦┘ūŅ┐ņĄ─śIäš░ÕēKĪŻć°ļH┘ÉĄ└Ą─Øō┴”ę▓ūīĒśžS┐ž╣╔▀xō±į┌2021─Ļ2į┬Ę▌Ż¼▀xō±ęįĖ▀ęńār╩š┘Å╝╬└’╬’┴„Ż¼ęį╔Ņ╗»ć°ļHśIäš░µłDĪŻ

2021─Ļ9į┬28╚šŻ¼ĒśžS┐ž╣╔╣½Ėµ▒Ē╩ŠŻ¼Ųõ╚½┘Yūė╣½╦Š═Ļ│╔ī”╝╬└’╬’┴„9.31ā|╣╔╣╔Ę▌Ą─╩š┘ÅŻ¼╩š┘Å╣╔Ę▌╝sš╝╝╬└’╬’┴„ęč░ląą╣╔▒ŠĄ─51.5%ĪŻš¹éĆ╩š┘ÅĢrķL╝s7éĆį┬ū¾ėęŻ¼ĒśžS╣▓│Ō┘Y╝s175.55ā|Ė█į¬Ż¼ŽÓ«öė┌146ā|į¬ĪŻ

Č°ļSų°╩š┘ÅĄ─═Ļ│╔Ż¼╝╬└’╬’┴„Ą─ę▓ķ_╩╝▓ó╚ļĒśžS┐ž╣╔Ą─ł¾▒ĒŻ¼ūī║¾š▀Ą─ł¾▒Ēėą┴╦═╗’w├═▀MĄ─į÷ķLĪŻ

░┤ššĒśžS┐ž╣╔╩š┘Å╣½ĖµĄ─ĮķĮBŻ¼╝╬└’╬’┴„ōĒėąÅVĘ║Ą─ć°ļHžø▀\┤·└ĒĖ▓╔wŠWĮjŻ¼į┌ųąć°┐═æ¶ė╚×ķĻPūóĄ─üåų▐ģ^ā╚Ż©░³└©┤¾ųą╚AĪó▒▒üåĪó¢|─Žüå║═─ŽüåĄžģ^Ż®Īóüåų▐ų┴├└ć°ĪóÜWų▐Ą╚┴„Ž“╔ŽōĒėą▌^ÅŖ─▄┴”Ż¼▓óį┌Ųõ╦¹Øō┴”╩ął÷Ż©╚ńųą¢|Ąžģ^Ż®ę▓▀Mąą┴╦Ū░š░ąį▓╝ŠųĪŻ

═¼ĢrŻ¼ųž³c┴„Ž“Ą─┐š║Żžø┤·╝░ŪÕĻP─▄┴”Ż¼┐╔ęį═Ļ╔ŲĒśžS┐ž╣╔Č╦ĄĮČ╦Ą─š¹¾w╣®æ¬µ£ĮŌøQĘĮ░Ė─▄┴”Ż¼ĮY║Ž╣½╦ŠęčėąĄ─ć°ļHžø║Į─▄┴”Ż¼▀Mę╗▓Į╝ėÅŖ╣½╦ŠĄ─ć°ļH▀\▌öśIäš─▄┴”ĪŻ

šŠį┌╚ńĮ±Ą─ęĢĮŪ┐┤Ż¼╩š┘Å┤_īŹ×ķĒśžS┐ž╣╔Ą─śI┐āĦüĒ┴╦┐ņ╦┘Ą─╠ß╔²ĪŻ

ę╗ĘĮ├µ╩Ūå╬į┬śI┐āžĢ½IĄ─╠ß╔²Ż¼į┌║Ž▓ó╝╬└’╬’┴„║¾Ż¼ĒśžS┐ž╣╔į┌╣®æ¬µ£╝░ć°ļHśIäš╔ŽīŹ¼FĮøĀIśI┐āöĄ▒ČĄ─į÷ķLĪŻ▀@ę▓▀Mę╗▓ĮĦäėĒśžS┐ž╣╔š¹¾wśI┐āĄ─į÷ķLŻ¼ę▓Š═│÷¼F╚ńŪ░╬─╦∙╩÷Ż¼░lš╣╦┘Č╚┤¾Ę∙ŅIŽ╚Ą─ŪķørĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄĮyėŗ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼2021─Ļę╗╝ŠČ╚Ż¼ĒśžS│÷¼F╔Ž╩ą║¾╩ū┤╬śI┐ā╠ØōpĪŻį┌Ą┌Č■╝ŠČ╚čĖ╦┘ā×╗»ĮøĀI┼e┤ļŻ¼═Ų▀M┴╦śI┐āų▓Į╠ß╔²ĪŻļSų°Ū░╬─╦∙╩÷Ą─ĮøĀIśI┐ā╠ß╔²Ż¼╝┤▀@ę╗ļSų°ĒśžS┐ž╣╔═©▀^š{š¹Č©ār▓▀┬įų„äėš{ā׫aŲĘĮYśŗ║═┐═æ¶ĮYśŗŻ¼ĮøØ·ą═┐ņ▀f«aŲĘå╬Ų▒╩š╚ļ═¼▒╚╠ß╔²Ż¼▀Mę╗▓Į╠ß╔²╩š╚ļ┘|┴┐Ą─śI┐ā╠ß╔²ĪŻ

Ą½╩Ūī”▒╚ĒśžS┐ž╣╔Ė„╝ŠČ╚░l▓╝Ą─śI┐āł¾ĖµŻ¼ęį╝░2021─Ļ─ĻČ╚śI┐āŅA£yĪŻ╝┤2021─ĻÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|ā¶└¹ØÖ42ā|į¬©C44ā|į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌Ž┬ĮĄŻ║40%©C43%Ż╗┐█│²ĘŪĮø│Żąįōpęµ║¾Ą─ā¶└¹ØÖ17.8ā|į¬©C19.3ā|į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌Ž┬ĮĄŻ║69%©C71%ĪŻ

┐╔ęį═Ų╦ŃĄ├│÷Ż¼ĒśžS┐ž╣╔Ą┌╦─╝ŠČ╚ā¶└¹ØÖš╝▒╚Äū║§š╝ō■┴╦╚½─Ļā¶└¹ØÖĄ─50%Ż¼Č°ĒśžSśI┐āīŹ¼F┴╦┐ńįĮ╩Į═╗ŲŲŻ¼ūŅųžę¬Ą─įŁę“ų«ę╗╩Ūć°ļHśI䚥─ųž┤¾═╗ŲŲŻ¼═Ļ│╔┴╦ī”╝╬└’╬’┴„Ą─▓ó▒ĒĪŻ

ĒśžS’@╚╗Žļ└^└m╝ė┤aĪŻį┌2022─Ļķ_─ĻŻ¼╝╬└’╬’┴„į┌Ė█Į╗╦∙╣½ĖµŻ¼ŲõķgĮė╚½┘YĖĮī┘╣½╦ŠöMęį▓╗│¼▀^2.4ā|├└į¬╩š┘Åę╗╝ę├└ć°Ą─žø┤·╣½╦ŠŻ¼ś╦Ą─╣½╦Šę▓ų„ę¬Å─╩┬ć°ļHžø▀\┤·└Ē╝░╬’┴„Ę■äšĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį