ę╗┤╬ųv═Ė║ą±RĄ─Ąūīė▀ē▌ŗ

ĪŠīæį┌Ū░├µĪ┐ųv║ą±RŻ¼╬ęéā╩╝ĮKĄ─įŁät╩Ū╔Ņ═┌─Ūą®ąąśIūŅŅIŽ╚ĪóūŅ┤·▒Ē╬┤üĒĄ─Ų¾śIŻ¼▀@▓╗┤·▒Ē╦¹éāęčĮø│╔╣”Ż¼╦¹éāę▓┤µį┌ųTČÓå¢Ņ}Ż¼Ą½Ėęė┌į┌ūāĖ’ų▄Ų┌ųą×ķąąśI╠╦┐ėŻ¼łį│ųū÷Ī░śOļyČ°ķLŲ┌š²┤_Ą─╩┬Ī▒ĪŻ

¤ošō╩ŪÅ─śIš▀Īó║Žū„╔╠▀Ć╩Ū═Č┘Y╚╦Ż¼Č╝ųĄĄ├╔Ņ┐╠└ĒĮŌ╦¹éāį┌ū÷╩▓├┤ęį╝░×ķ╩▓├┤ĪŻŻ©╔ŽŲ¬╗žŅÖŻ║┐┤Č«║ą±RŻ¼▓┼╦Ń┐┤Č«┴Ń╩█╬┤üĒ20─ĻŻ®

┤╦Ų¬Ģ■╔µ╝░Ą─ėæšō³cŻ║

1Īó║ą±RĄ─╣®æ¬µ£║═é}┼õį§├┤śėŻ┐

2ĪóĢ■åTĄĻī”║ą±RĄ─į÷ķL└Łäė╚ń║╬Ż┐

3Īó║ą±RÓÅ└’║═╔ńģ^łF┘ÅĄ─▓ŅäeŻ┐

4Īó║ą±R¬Ü┴ó╣½╦Š▀\ĀIŻ¼└¹▒ū╚ń║╬Ż┐

5Īó║ą±RŽļ┤“įņ╩▓├┤śėĄ─┴Ń╩█─Ż╩ĮŻ┐

6Īó╚ń║╬┐┤┤²║ą±R─┐Ū░Ą─╣└ųĄ╦«ŲĮŻ┐

7ĪóĮøØ·Ž┬ąąī”Ė▀ŲĘ┘|┴Ń╩█ė░ĒæČÓ┤¾Ż┐

ū÷╔Ņ╣®æ¬µ£▓óĘŪūŅ║├Ą─┬ĘÅĮ

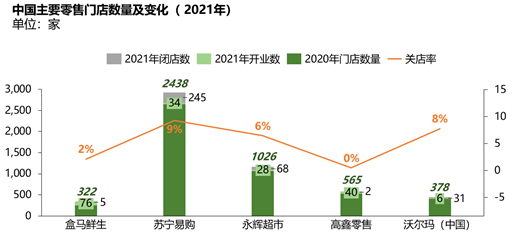

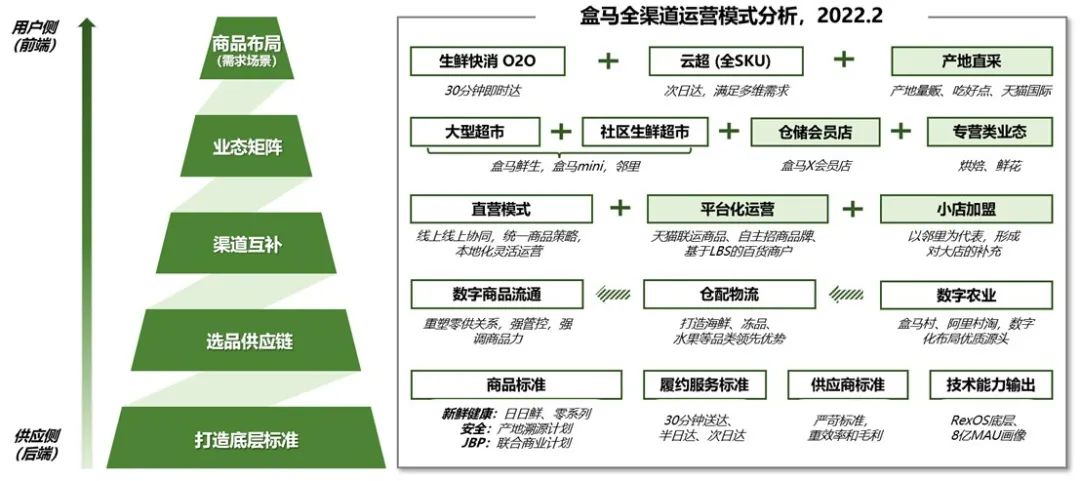

ę╗╠ߥĮ╔╠ŲĘ╣®æ¬µ£Ż¼ė╚Ųõ╩ŪĘŪś╦ŲĘ╚ń╔·§rĪó╦«╣¹Īó─╠Ą░Īó╚ŌŅÉĪó╗Ņ§rĄ╚Ż¼│Ż▒╗╠ß╝░Ą─Š═╩Ūė└▌xĪŻūŅĮ³▒╗ČÓéĆ═Č┘Y╚╦å¢ĄĮŻ¼ė└▌xĄ─╣®æ¬µ£ā×ä▌ŽÓ▒╚║ą±R╚ń║╬Ż┐ĮŌ┤ų«Ū░Ž╚┐ņ╦┘╩ß└ĒŽ┬ć°ā╚ĘŪś╦╔╠ŲĘ╣®æ¬µ£Ą─▀\ĀI▀ē▌ŗĪŻį┤Ņ^ę╗░ŃĘų╚²ĘNŻ¼«aĄžų▒▓╔Īó(ų▄▀ģ)ģ^ė“ų▒▓╔║═┼·░l╩ął÷▓╔┘Å(łD1)Ż¼╚~ūė▓╦Ą╚░┤╠ņėŗ╦Ń┘|▒ŻĄ─SKUČÓÅ─┼·░l╩ął÷▀MžøŻ¼░³└©┤¾ą═┴Ń╩█╔╠ę▓╚ń┤╦Ż¼ę“×ķōp║─╠½Ė▀Ż¼│²╚AØÖĪó╬’├└į┌Ė▀ķTĄĻ├▄Č╚│Ū╩ą╗“▓┐Ęų▓╔╚Īģ^ė“ų▒▓╔Ż¼╝┤├┐╠ņ│┐▓╔║¾“ī▄ć~200╣½└’ų▒╦═öĄ░┘ķTĄĻŻ¼┤¾ČÓöĄ┴Ń╩█╔╠Ą─ų▒▓╔▒╚└²▓╗│¼▀^25%ĪŻĖ∙ŪoŅÉ║├ą®Ż¼▒Ż┘|Ų┌├„’@└ŁķLŻ¼┤¾ą═┴Ń╩█╔╠Ą─ų▒▓╔▒╚└²Ģ■Ė▀ą®Ż¼ŪęėąĖ³║├Ą─┘~Ų┌ā×ä▌Ż¼Ą½į┌ārĖ±╔Ž▓╗ę╗Č©┐é╩Ū▒╚Å─┼·░l╩ął÷▀Mžø▒Ńę╦ĪŻ

╦«╣¹Ą╚░┤ų▄ėŗ╦Ń┘|▒ŻĄ─SKUžøį┤Ū■Ą└Ė³ČÓį¬╗»Ż¼«öŽ┬įĮüĒįĮČÓĄ─▒¼ŲĘĪóę²┴„ŲĘ▓╔ė├«aĄžų▒▓╔Ż¼ŲõīŹš¹éĆĄĮĄĻ│╔▒Š▓óø]┤¾Ę∙ĮĄĄ═Ż¼Č°╩Ū┐╔ęį½@╚ĪĖ³║├ŲĘ┘|Ą─žøį┤Ż¼▓óį┌┤ų╝ė╣żĘų╝ē║¾Ęų┼õĄĮĖ▀ųąĄ═Č╦╩ął÷ĪŻ╚ŌŅÉĘų└õā÷║═└õ▓žŻ¼═∙═∙ę└═ą▒ŠĄž╣®æ¬µ£Ż¼ę╗ĘĮ├µĖ„ĄžĘĮ▓Ņ«ÉąĪŻ¼Ųõ┤╬└õµ£▀\▌ö│╔▒ŠĖ▀ĪŻ╠¶æūŅ┤¾Ą─╩Ū╗Ņ§rŻ¼Ęų║ė§r║═║Ż§rŻ¼║¾š▀ī”▀\▌ö║═Ģ║BŚl╝■Ė³┐┴┐╠Ż¼┤¾║Ż§rĮø║Ż▀\║¾ąĶę╗Č╬ĢrķgĢ║BŻ¼ča│õč§ÜŌŻ¼▓╗╚╗┐┤╔Ž╚źŠ═Ž±╦└┴╦ĪŻ▀@Š═╩Ū×ķ╩▓├┤§r╗Ņ║Ż§rį┌Ė„ŲĮ┼_Ą─ār▓Ņ▓╗Ģ■╠½ČÓŻ¼ę“×ķžøį┤ČÓÅ─īŻśIĄ─║Ż§r┼·░l╩ął÷Č°üĒŻ¼ę▓╩Ū×ķ╩▓├┤ųą╬„▓┐Ąžģ^ę¬│įĄĮą┬§r┤¾║Ż§r▒╚▌^ļyĪŻ

łD1Ż║┤¾ą═┴Ń╩█╔╠Ą─╔Žė╬▓╔┘ÅŪ■Ą└Ęų▓╝

šf▀@ą®▓╗╩Ū×ķ┴╦┐ŲŲšŻ¼┴Ń╩█Š═╩Ū╝Ü╣Ø(retail is detail)Ż¼ĖĪė┌▒Ē├µĄ─Ęų╬÷ø]ėąārųĄŻ¼╔·§r╣®æ¬µ£Ą─į┤Ņ^śOŲõÅ═ļsŻ¼▀@└’ų╗─▄šféĆ┤¾Ė┼ĪŻī”ė┌╔Žė╬Ą─░č┐žŻ¼ė└▌x╩Ūę╗ŅÉ┤·▒ĒŻ¼ę▓╩Ū╔┘öĄŻ¼╝╚Å─į┤Ņ^ĄĮ╝ė╣żųąą─Ż¼į┘ĄĮ╬’┴„ųąą──╦ų┴│Ū╩ąé}Ż¼Ų┌ķgĄ─«aĄž┐╝▓ņĪó┘|ÖzĪó║═ąĪ▐rł÷/║Žū„╔ńšäārĖ±Īó║═ę╗┼·Ą─Ę┤Å═£Ž═©Īó╬’┴„╣®æ¬╔╠▀xō±Īó░³▓─╣®æ¬╔╠▀xō±Īó╝ė╣żųąą─▀\ĀI╣▄└Ē║═╚╦åTÜwī┘Ż¼ęį╝░╔Ņ╝ė╣ż─▄┴”Ż¼ČÓ╩Ūę╗╩ų░³▐kĪŻ║ą±RĪó╬ųĀ¢¼öĄ╚Ż¼ėų╩Ūę╗ŅÉ┤·▒ĒŻ¼ę▓╩Ūų„┴„Ż¼▀@ą®┴„│╠ČÓöĄ═Ō░³ĮoĘ■äš╔╠Ż¼Ą½ī”ŲõųąĄ─ųžę¬Łh╣Ø▀Mąąć└Ė±░č┐žŻ¼┼╔±vīŻ╚╦Č©Ų┌Öz▓ķĪó┐╝įuŻ¼▓┐Ęų╝ė╣żųąą─╩ŪūįĀI─Ż╩ĮŻ¼ä┌äšĻPŽĄ┐╔─▄╩Ū═Ō░³ą╬╩ĮĪŻ╦∙ęįŻ¼║ą±R╣®æ¬µ£┤_īŹø]ė└▌x─Ū├┤ųžŻ¼Ą½ę▓╩Ūų„┴„▀xō±Ż¼▓óŪę▓╗═¼┤¾ŅÉŽ┬Ą─▀\ĀI▓Ņ«É▌^┤¾ĪŻ

į┘ī”į┤Ņ^ĄĮĄĻĄ─ų╝ēĘų╬÷(łD2)Ż¼¤ošō╩Ūė└▌xų▒Įė╚źšäŻ¼▀Ć╩ŪĘ■äš╔╠╚źšäŻ¼į┌┤¾ęÄ─Ż▓╔┘Å┴┐╔ŽŻ¼│╔▒ŠārÄū║§ę╗śėĪŻ▓Ņ«É«a╔·į┌į┤Ņ^ĄĮĄĻ▀^│╠ųąĄ─╝Ü╣ØŻ¼░³└©░³▓─┘MĪó╝ė╣ż┘MĪó╬’┴„┼õ╦═┘MĪóčb▄ć░lžøĘĮ╩ĮĄ╚ĪŻ┼eéĆ└²ūėŻ¼═¼«aĄžĪóŲĘ╝ēĄ─▄ć└ÕūėŻ¼į┤Ņ^▓╔┘Åār20į¬/Į’Ż¼▀@ą®┴„│╠ĮoĘ■äš╔╠Ė╔Ż¼░┤ĄĮĄĻārĖ±Ż¼╝┤│╔▒Š╝ė~15-16%(~24į¬/Į’)Ż¼─Ūė└▌xūį╝║Ė╔Ą─│╔▒Šį┌7-8%(╝┤21.5į¬/Į’)Ż¼ōp║─┴Ē╦ŃŻ¼═©│Ż░┤ĄĮĄĻ▒P³c║¾Ą─Ūķørī”▓╔┘ÅŅ~▀Mąąš█ūīĪŻ

▀@ĘN▌p┘Y«a▀\ū„ī”║ą±RČ°čįŻ¼╬ęéāšJ×ķ╩Ū└¹┤¾ė┌▒ūĄ─ĪŻ╣®æ¬µ£Ą─║╦ą─╩Ū▀xŲĘ║═ŲĘ┐žŻ¼ų╗ę¬į┤Ņ^ārĖ±╩ŪŽÓī”╩ął÷╗»║═ĘĆČ©Ą─Ż¼╩ŪʱąĶę¬╚½µ£┬ĘėHūį═Č╚ļ║═╔ŅČ╚▀\ĀIŻ¼╩ĪŽ┬├┐ę╗ĘųÕXŻ¼▀@ĘNū÷╔Ņ╣®æ¬µ£Ą─ū÷Ę©Ģ■ėąā×ä▌Ż¼Ą½ę▓┐╔─▄į┌╣®ąĶ▓╗ŲĮ║Ō╗“įŌė÷ĮøĀI└¦ļyĢr«a╔·▌^Ė▀’LļUĪŻČ╝šfė└▌x╣®æ¬µ£ÅŖŻ¼Ą½ūŅĮ³▀Ć╩Ū│÷¼Fę╗ą®ŲĘ┘|å¢Ņ}ĪŻ

łD2Ż║Å─į┤Ņ^ĄĮķTĄĻĄ─╣®æ¬µ£║═é}┼õ─Ż╩Į

Ņ~═Ō╠ßę╗³cŻ¼ąąśI▓╗┤µį┌Ųš▒ķĄ─┘IöÓŻ¼┘IöÓąĶę¬┤¾Ņ~¼FĮŻ¼▓╗Ę¹║Ž┴Ń╩█ē║┘~Ų┌Ą─▀ē▌ŗŻ¼Ą½╗∙ė┌æ┬į▓╝ŠųĄ─╔┘öĄSKU┘IöÓ╩Ū┐╔ąąĄ─ĪŻ¤ošō╩Ū║ą±RĪóė└▌x▀Ć╩ŪŅÉ╦Ų╝ę╝ęÉé▀@ŅÉģ^ė“²łŅ^Ż¼ø]ėąšl─▄┘IöÓųąć°╔·§r╣®æ¬µ£Ż¼─ŪĄ├£╩éõČÓ▒ČĄ─¼FĮ┴„ĪŻ

╠ß╔²╔╠ŲĘ╣®æ¬µ£─▄┴”Ż¼ė╚Ųõ╩ŪĘŪś╦╔╠ŲĘŻ¼ū÷╔Ņ╣®æ¬µ£▓óĘŪ╩ŪūŅā×┬ĘÅĮĪŻ╬┤üĒ╣®æ¬µ£Ą─▒╚Ų┤Ż¼ĮKŠ┐ę¬╗žĄĮęį╚╦×ķ▒ŠĪóöĄō■“īäėĪŻ╚½Ū“Ą┌ę╗Ą─Ž¹┘Mš{čąÖCśŗ─ßĀ¢╔ŁŻ¼╦¹─▄ĖµįV─Ń┤¾│Ū╩ą└’╝ÜĄĮ░ļÅĮ1╣½└’ā╚Ż¼──ą®ś╦ŲĘ┘uĄ─ūŅ║├ĪóŲĮŠ∙┴Ń╩█ār╩ŪČÓ╔┘ĪŻ▀@▀Ć▓╗ē“Ż¼╬┤üĒĄ─┤¾┘uł÷Ż¼─Ń▀ĆĄ├ų¬Ą└ų▄▀ģ1╣½└’ā╚Ż¼╦∙ėąė├æ¶Ą─╚š│ŻŽ¹┘MĮYśŗŻ¼ė╚Ųõ╩Ū─ŃĄ─Ģ■åTŻ¼Įø│Ż┘I╩▓├┤Ż¼ūŅĮ³į┌┐┤╩▓├┤Ż¼ār╬╗Č╬į┌──Ż┐Į±╠ņ║ą±Rėą▀@éĆ─▄┴”Ż¼ę“×ķ▒│┐┐╩ų╠į~8ā|DAUĄ─ė├涫ŗŽ±Ż¼ŪęŠC║ŽļŖ╔╠šōARPUųĄŻ¼╠ņžłšfĄ┌Č■Ż¼ø]╚╦ĖęšfĄ┌ę╗Ż¼öĄō■Ņw┴ŻČ╚║═öĄō■┴┐øQČ©┴╦╗∙ė┌«ŗŽ±ĀIõNĄ─ą¦╣¹ĪŻ╩ų╬š500╚fęį╔ŽūóāįĢ■åTĄ─┴Ń╩█╔╠▓╗╔┘ė┌50╝ęŻ¼Ą½╣½╦Š╔ŽŽ┬ø]╚╦ų¬Ą└Ģ■åTį┌┐┤╩▓├┤ĪóŽ▓Üg╩▓├┤Ż¼ų╗─▄ūī▓╔┘ÅüĒ“īäė╔╠ŲĘČ╦Ż¼žø┘u▓╗Ą¶Š═╗źŽÓ═Ųšåž¤╚╬Ż¼▀@╩ŪĮ±╠ņĮ^┤¾ČÓöĄ┴Ń╩█Š▐Ņ^Ą─│ŻæBĪŻé„Įy┴Ń╩█╔╠▀Ć├µ┼R▓╗╔┘░³Ėżå¢Ņ}Ż¼▒╚╚ńęį┤¾ŗī└ŽŅ^×ķ║╦ą─Ģ■åTŻ¼▓ó▓╗╩Ū┴Ń╩█ūŅ║├Ą─ė├æ¶ĮYśŗŻ¼▒╚╚ńā╚▓┐▓╔┘Å×ķ═§ī¦ų┬Ą─äōą┬ģTĘ”ĪŻ

XĢ■åTĄĻŠ▀éõŽ╚░lā×ä▌Ż¼Ą½ūŅĮK╚į╩Ū╔╠ŲĘ┴”

šfĄĮĢ■åTĄĻŻ¼ėąęŌ╦╝Ą─╩ŪŻ¼¤ošō╚½Ū“ūŅ┤¾Ą─Costco▀Ć╩ŪĄ┬ć°ūŅ┤¾Ą─AldiŠ∙▒╗æ“ĘQĪ░ĖF╚╦│¼╩ąĪ▒ĪŻ▀@«ö╚╗╩ŪŽ¹┘Mš▀Ą─š{┘®Ż¼CostcoÄū║§Ė▓╔w╚½├└Į^┤¾ČÓöĄ╝ę═źŻ¼╚½Ū“│¼▀^1ā|Ą─Ģ■åTöĄ(~45%╩ŪĖĮī┘┐©Ż¼╗Ņ▄SĖČ┘MöĄ~6,200╚f)║═~90%Ą─Ģ■åT└m┘M┬╩ĪŻCostcoį┌Äū╩«─ĻŪ░Š═╔Ž╩ą┴╦Ż¼Ęų╬÷Ųõ─Ż╩ĮĄ─╬─š┬▓╗╔┘Ż¼▀@└’▓╗š╣ķ_ĪŻ

╬ęéā║åå╬╩ß└ĒŽ┬ŲõÜv╩Ę░lš╣Ą─╠ž³c║═├└ć°╚²┤¾Ģ■åTĄĻĄ─║╦ą─ųĖś╦(łD3)ĪŻCostcoŪ░╔Ē╩Ū1976─Ļ│╔┴óĄ─Price ClubŻ¼ŅÖ├¹╦╝┴xŠ═╩ŪĪ░Ģ■åTš█┐█ĄĻĪ▒Ż¼▀@Äū─Ļųąć°ß╚ŲĄ─╔ńĮ╗ļŖ╔╠Īó╔ńģ^łF┘ÅĪóĘ┤Ž“Č©ųŲ╔ČĄ─Ż¼Č╝╩Ūäe╚╦═µ╩ŻŽ┬Ą─Ė┼─ŅĪŻPrice Clubį┌1980─Ļ╔Ž╩ąŻ¼1983─ĻCostco║Ž▓óPrice Club║¾Ą─╩ūĄĻķ_śIŻ¼1985─Ļ▀M╚ļ║Ż═Ō╩ął÷Ż¼ų▒ĄĮ20─Ļ║¾Ą─1995─Ļ▓┼│╔┴óūįėąŲĘ┼ŲKirklandĪŻĄĮ2000─ĻŻ¼CostcoĄ──ĻĀI╩š║═Ģ■åTöĄį┌316ā|├└į¬║═1500╚fŻ¼SKU~3-4KŻ¼Č°Į╚┌╬ŻÖC║¾Ą─Į³10─ĻŻ¼CostcoĄ─CAGRę╗ų▒╩ŪWalmartĄ─~3▒ČŻ¼ĄĮ2021žö─Ļ╚½Ū“ĀI╩š~1920ā|├└į¬Ż¼┤¾Ė┼╩ŪWalmart~40%Ą─¾w┴┐ęÄ─ŻĪŻłD4╩ŪCostco═¼▒╚é„Įy┘uł÷į┌║╦ą─▀\ĀIųĖś╦Ą─▓Ņ«ÉŻ¼ĮY║ŽŲüĒ┐╔Ą├│÷Ą─ę¬³cŻ║

C2M─Ż╩ĮŲ╝ęŻ¼┐┐Ģ■åTš│ąį┤“═ĖĪ░Ą═ārŠ½▀xĪ▒Č©╬╗

ė├Į³50─ĻĢrķg┤“─źĄ─╚½Ū“ā×┘|╔╠ŲĘ╣®æ¬µ£¾wŽĄ

Costcoę▓╩Ū╚½├└Ą┌ę╗Ą─Ų¹▄ć┴Ń╩█╔╠Ż¼║═Ųõ╦¹Ą┌ę╗

▀^╚ź20─ĻŻ¼╚½Ū“CAGRŻŠ9%Ż¼┼▄┌A├└ć°GDP CAGR~3.3%

å╬ĄĻĀI╩š~12ā|╚╦├±Ä┼/─ĻŻ¼Ģ■åT╚╦Š∙žĢ½I~2╚f╚╦├±Ä┼/─Ļ

└¹ØÖ~65-70%üĒūįė┌Ģ■åT┘MŻ¼├½└¹āH~13%Ż¼ē║┐sę╗Ūą▀\ĀI│╔▒Š

łD3Ż║├└ć°╚²┤¾é}ā”Ģ■åTĄĻŻ¼ųĖś╦Ęų╬÷

łD4Ż║Costco VS é„Įy┘uł÷Ą─▀\ĀIųĖś╦Ęų╬÷

CostcoĄ─ß╚Ų╩Ū├└ć°└Ž░┘ąšŲš▒ķī”┴«ārėų▓╗╩¦ŲĘ┘|Ą─Ė▀ŅlŽ¹┘MŲĘĄ─╝»▓╔įVŪ¾Ż¼╝ę═źĖ▓╔w┬╩▀_90%ęį╔ŽŻ¼└m┘M┬╩~90%Ż¼▀@║═Ģ■åTĄĻį┌ųąć°Ą─┐═╚║║═įVŪ¾Ż¼═Ļ╚½▓╗╩Ūę╗╗ž╩┬ĪŻ¤ošōį┌Sam▀Ć╩Ū║ą±RXĢ■åTĄĻŻ¼å╬╬╗ārĖ±Č╝ø]▒╚┘uł÷└’Ą─ŲĘ┼Ų╔╠ŲĘĄ═Ż¼Ė³äešf║═ć°ā╚š█┐█ĄĻĪó╔ńģ^łF┘ÅĪóŲ┤ČÓČÓ╔ŽĄ─ŲĘ┼Ųžø▒╚▌^Ż¼─┐Ū░Ė„╝ę░┘╚f╝ēĄ─Ģ■åT┴┐ę▓āHŽ▐ė┌ę╗ŠĆ│Ū╩ąŻ¼║Žėŗš╝╚½ć°╚╦┐┌~2ĪļĪŻšfĄĮĄū╩Ū╚╦Š∙ĮøØ·žĢ½I║═┘Å┘I┴”Ą─▓ŅŠÓŻ¼├└ć°╚╦Š∙GDP╚į╩Ūųąć°Ą─~6▒ČŻ¼╚A╩óŅD╠žģ^╚╦Š∙GDP~20╚f├└į¬Ż¼╩Ū╔Ž║ŻĄ─~8.3▒ČŻ¼ī”├└ć°╚╦üĒšfĄ─Ī░Ą═ārŠ½▀xĪ▒Ż¼Ę┼ĄĮųąć°Ė╗įŻ╚╦╚║ę▓▓╗▀^╩ŪĪ░ŲĮārā×▀xĪ▒ĪŻ

Ą½Ģ■åTĄĻį┌├µŽ“ć°ā╚top 5-10%╩š╚ļ╝ę═źĄ─╗▒¼║═äéąĶ╩Ū╬Ńė╣ų├ę╔Ą─Ż¼Sam─Ž╔ĮĄĻ▀B└m20─Ļ╬╗┴ą╚½Ū“Ą┌ę╗Ż¼å╬ĄĻ─ĻĀI╩š~20ā|į¬Ż¼║ą±RXĢ■åTĄĻ╩ū╚šķ_śIĀI╩š~600╚fį¬Ż¼╬ę╔Ē▀ģ╔Ž║ŻĄ─ėHėčČÓ╩Ū─Ļ┐╔ų¦┼õ╩š╚ļį┌15-25╚fį¬Ą─╝ę═źŻ¼Äū║§Č╝▐k┴╦SamĢ■åTŻ¼╝ę═ź─ĻŠ∙Ž¹┘M6-8Kį¬Ż¼ę▓Š═╩ŪšfŻ¼╦¹éāįĖęŌ─├│÷─Ļ┐╔ų¦┼õ╩š╚ļ~4-5%üĒĖ─╔Ų╚š│Ż╔·╗Ņ╦«ŲĮĪŻ└Ž░┘ąšį┌ėąę╗Č©┘Å┘I┴”║¾ī”Ė³ā×┘|Ą─ĪóŽĪŲµĄ─ĪóŲĘ┘|ę╗ž×ĘĆČ©Ą─╔╠ŲĘ╝»▓╔ąĶŪ¾Ż¼Ę┼į┌╚½╩└ĮńČ╝╩ŪŽÓ═©Ą─Īó▓╗┐╔─µĄ─Ż¼╦∙ęį║ą±RŪąĄ─é}ā”Ģ■åTĄĻ╩Ūę╗éĆųĄĄ├Ų┌┤²Ą─äéąĶĪóį÷┴┐╩ął÷ĪŻ

─ŪXĢ■åTĄĻ─▄ū÷ČÓ┤¾─žŻ┐Ž╚┐┤ÄūéĆüĒūįMBB(Mckinsey,Bain, BCG)Ą─╝ę═ź┐╔ų¦┼õ╩š╚ļöĄō■Ż¼łD5╩Ū─│MBBĄ─öĄō■ĮY║Ž╚Ø╔Ą─ŅA£yŻ¼ĄĮ2020─ĻŻ¼╝ę═ź─Ļ┐╔ų¦┼õ╩š╚ļį┌20╚fį¬ęį╔ŽĄ─~1ā|Ż¼┴Ēę╗╝ę│÷Ą─ę╗Ę▌Ģ■åTĄĻ░ūŲżĢ°ųą╣└╦ŃĄ─Øōį┌╝ę═źöĄ~7-8K╚fŻ¼ś╦£╩ę▓╩Ū╝ę═ź─Ļ╩š╚ļį┌20╚fęį╔ŽŻ¼╚¶░┤5─Ļ║¾įō╚╦╚║─ĻCAGR15%▒Ż╩ž╣└╦Ń (10-18─ĻCAGR~30%)Ż¼ęį╝░~10%ØB═Ė┬╩Ż¼ĄĮ2025─Ļ╩ął÷ęÄ─Ż~1,120ā|į¬(16,000╚f*10%*0.7╚fį¬)ĪŻ

┴Ēę╗ĘN╦ŃĘ©Ż¼─┐Ū░ć°ā╚╩ął÷ęÄ─Ż░┤SamĪ»s, Costco, Metro,║ą±RXĄĻ║═Ųõ╦¹Ż¼2020─Ļ║ŽėŗĀI╩š~450ā|į¬Ż¼ć°╝ęĮyėŗŠųĮo▀^ę╗éĆ▓╗┐┐ūVĄ─ŅA£y~15%Ż¼īŹļHæ¬įōĖ³Ė▀Ż¼░┤CAGR 15%ĄĮ2025─Ļ~900ā|į¬Ż¼┬įĄ═ė┌░┤╚╦╚║╗∙ĄAĄ─╣└╦ŃĪŻ║ą±RĮžų╣─┐Ū░Š═6-7éĆXĢ■åTĄĻŻ¼ČÓöĄ╩Ū░ļ─Ļū¾ėęą┬ķ_Ą─Ż¼░┤å╬ĄĻī”ś╦SamĪ»s╝┤~5ā|─ĻĀI╩šŻ¼3─Ļ║¾║ą±R─├Ž┬1/4-1/5╩ął÷Ę▌Ņ~╝┤180-220ā|į¬Ż¼▀@Ų┌ķg~6▒ČĄ─į÷ķL┐šķg╩Ū┐╔Ų┌Ą─ĪŻ

łD5Ż║Costco VS é„Įy┘uł÷Ą─▀\ĀIųĖś╦Ęų╬÷

║ą±RūŅÅŖä┼Ą─ī”╩ų─¬▀^ė┌SamĪ»s, Costco║═MetroŻ¼Ųõ╦¹╚ń╝ęśĘĖŻClub, AldiĄ╚▀Ć▓╗│╔ÜŌ║“Ż¼Å─╚½Ū“╣®æ¬µ£ĮŪČ╚ŽÓ▒╚Ż¼║ą±RĄ├Ž“▀@╚²╝ę╠ōą─īW┴ĢŻ¼Äū╩«─Ļ┤ŅĮ©Ą─╚½Ū“╔╠ŲĘ─▄┴”Į^ĘŪÄū─Ļ┐╔ŲŲŻ¼Ą½ųžū▀▀@╚²╝ęĄ─└Ž┬Ęę▓ę╗Č©ė└▀hūĘ▓╗╔ŽŻ¼ųą═ŌŽ¹┘M┐┌╬ČŽ▓║├«ģŠ╣ėą▓Ņ«ÉŻ¼Ūę│¼┤¾░³čbę▓▓╗ę╗Č©Ųš▒ķ▀m║Žųąć°╝ę═źŻ¼į┘š▀Ż¼ųąć°─Ļ▌p╝ę═ź┐╔─▄╩Ū╚½Ū“ūŅ╠¶╠▐Ą─Ž¹┘Mš▀ĪŻ

Č╠Ų┌üĒ┐┤Ż¼╚²┤¾╝ęĄ─╚ŁŅ^«aŲĘ┤_īŹ▒╚║ą±Rę¬ÅŖą®Ż¼Ą½ķLŲ┌Ą─øQä┘³c▓╗┐╔─▄āH┐┐Äū╩«éĆSKUŠ═ØMūŃųąć°Ž¹┘Mš▀Ż¼▀@Š═╩Ū║ą±RĄ─ķLŲ┌ÖCĢ■Ż¼Ė³▓╗ė├šf║ą±R▒│┐┐Ą─8ā|MAUė├æ¶╗∙ĄAĪŻ┐éĄ─üĒšfŻ¼├µŽ“10─Ļ║¾ų┴╔┘~1,500ā|Ą─▀@▓©į÷┴┐ąĶŪ¾Ż¼║ą±RXĢ■åTĄĻš╝┴╦ĘŪ│Ż║├Ą─Ž╚░l╬╗ų├Ż¼─┐Ū░ć°ā╚┴Ń╩█ąąśI╗∙▒Šø]ėąī”╩ųŻ¼ę¬╦╝┐╝Ą─╩Ūį§├┤║═╚½Ū“Š▐Ņ^ėąūŃē“▓Ņ«É╗»Ą─ĖéĀÄ▓▀┬įŻ¼Ųõųą╔╠ŲĘ┴”╩╝ĮK╩Ūę¬▓╗öÓ║╗īŹĄ─╗∙ĄAĪŻ

ÓÅ└’╩Ū┤¾ĄĻĄ─ųžę¬ča│õŻ¼▓╗Ģ■║═╔ńģ^łF┘ÅĖéĀÄ

Ž╚šfšf╔ńģ^łF┘ÅŻ¼▀@éĆ─Ż╩Į╬ęéā蹊┐═Ė┴╦Ż¼╚ń╣¹▓╗╩Ū»é┐±┤“ārĖ±æŻ¼▒ŠüĒ╩ŪéĆĘŪ│Ż║├Ą─┴Ń╩█Ū■Ą└─Ż╩Įäōą┬ĪŻÅ─ĄĮĄĻ║¾Ą─╦∙ėą▀\ĀI│╔▒ŠČ╝╩Ī┴╦Ż¼ūŅ║¾500├ū┼õ╦═│╔▒ŠĪóŪ░Č╦ĀIõN║═║¾┼_┐═Ę■║══╦ōQžø│╔▒ŠŻ¼ķTĄĻūŌĮ║═╦«ļŖ┘MĄ╚Ż¼ĮyĮyĮ╗ĮołFķLĖŃČ©Ż¼ĮołFķL~10%é“ĮĪŻĖ„ŅÉ╣½ķ_öĄō■£y╦ŃŻ¼2021─Ļ╔ńģ^łF┘ÅĄ─Į╗ęūŅ~~1,200ā|Ż¼╦Ń╔Ž═╦žøŠ═┐ŽČ©▓╗ūŃŪ¦ā|Ż¼▀@éĆ┘ÉĄ└Ą─╚┌┘YŅ~Č╝▓╗ų╣░┘ā|├└ĮŻ¼║├║├ę╗éĆą┬─Ż╩ĮŻ¼Į╗ęūŅ~╚½┐┐╚┌┘YŅ~¤²│÷üĒŻ¼ī¦ų┬¼Fį┌ŽļĖ─╔ŲĘ■äš║═ŲĘ┘|Īó╠ß╔²ārĖ±Č╝ūāĄ├ŲDļyĪŻ

ÓÅ└’(łD6)ūŅĮKŽļį§├┤Ė╔Ż¼║ą±Ræ¬įōę▓į┌├■╦„Ż¼Ą½╬ęéāĄ─ė^³c╩ŪŻ¼▓╗Ģ■ū▀╔ńģ^łF┘ÅĄ─└Ž┬ĘĪŻ╔ńģ^łF┘ÅĄ─╚╦╚║ī”ārĖ±śOČ╚├¶ĖąŻ¼╬ęį°Įøę▓ģó┼c▀^▒▒Š®Ąžģ^╚šå╬┴┐5╚fū¾ėęĄ─╔ńģ^łF┘ÅŲĮ┼_Ż¼70%ęį╔Žė├æ¶Č╝╩Ū5Łh═ŌĄ─Ż¼ę╗ĄĮŽ─╠ņŻ¼éĆ╚╦łFķL─Ż╩Įø]ėą┤¾▒∙ŽõĄ─įÆŻ¼▒ŠüĒŠ═╩ŪĄ═ŲĘ╝ēĄ─╚~ūė▓╦Ż¼ĄĮ═Ē╔Ž╗∙▒Š╚½─Ķā║┴╦Ż¼▀ĆĢr▓╗Ģr╚▒žøŻ¼╚▒ę╗éĆSKUŻ¼ę╗éĆ▓╦ø]Ę©¤²┴╦ĪŻį┌ę╗éĆ╚²ŠĆ│Ūģ^Ą─╝ę═źŻ¼╚ń╣¹╠ņ╠ņė├╔ńģ^łF┘Å┘I▓╦Ż¼├┐į┬┤¾Ė┼─▄╩Ī~1KĄ─╔·╗Ņ┘M│÷üĒŻ¼Ą½▀@³cÕXōQüĒĄ─╩ŪŲĘ╝ēŲš▒ķ▌^▓ŅĪóŲĘ┘|║▄▓╗ĘĆČ©Īó╗∙▒Šø]Ę■äš▀ĆĢr▓╗Ģr│÷ĀŅørĪŻ╝┤▒Ń╚ń┤╦Ż¼▀@ēK╚į╩Ū─┐Ū░Ž┬│┴╩ął÷┘Å┘I┴”Ž┬Ą─äéąĶ─Ż╩ĮŻ¼Ą½▓╗╩Ū║ą±R▀m║Žū÷Ą─┴Ń╩█śIæBĪŻ

łD6Ż║║ą±RÓÅ└’─Ż╩ĮŻ¼ķTŅ^šš

├µŽ“ę╗ŠĆĮ╝ģ^║═Ž┬│┴╩ął÷Ż¼║ą±RĖ³Š▀ā×ä▌Ą─╩Ūū÷ĮĄŠS▌ö│÷Ż¼░č~8%Ą─ĄĮ╝ę┬─╝s│╔▒Š╩ĪĄ¶Ż¼į┘╝ė╔Ž╔╠ŲĘ▓▀┬įš{š¹║═ÓÅ└’ĄĻĄ─▀\ĀI▓▀┬įŻ¼║ą±R┤¾ĄĻ═¼śėŲĘ┘|Īó┘|▒ŻĄ─╔╠ŲĘŻ¼į┌ÓÅ└’┐╔ęįū÷ĄĮ~85š█Ż¼▓┐Ęųū÷ĄĮ7š█Ż¼Ą½─ŃĄ├╠ßŪ░ę╗╠ņėåŻ¼śŪŽ┬ūį╝║╚ĪĪŻĮ±╠ņ──┼┬ĄĮ┴╦╚²ŠĆ│Ū╩ąŻ¼▀Ć╩Ūėą~10%Ą─ųąĖ▀╩š╚ļ╝ę═źŻ¼╦¹éāī”Ė▀ŲĘ┘|Īó║Ž└ĒārĖ±Ą─╔╠ŲĘąĶŪ¾Ż¼šlüĒØMūŃŻ┐

▀@Äū─Ļį┌ę╗ŠĆŻ¼įŁ▒Š╩Ū┤¾┘uł÷Īó▓╦╩ął÷Ą─│Ż┐═Ż¼ę▓╝Ŗ╝Ŗ▐DŅ^╚ź┴╦║ą±RŻ¼ĄĮ┴╦╚²ŠĆŻ¼║ą±R╔╠ŲĘ▀Ć┤“┴╦8š█Ż¼▀@Š═╩ŪÓÅ└’æ¬įōŪąĄ─╩ął÷║═╚╦╚║Ż¼║═╔ńģ^łF┘Å═Ļ╚½▓╗╩Ūę╗éĆ╩ął÷ĪŻ▓óŪęŻ¼Č╠Ų┌ā╚║ą±R▓╗į╩įSÓÅ└’Ą─╝ė├╦╔╠Ė╔ąĪ┘u▓┐╔·ęŌŻ¼╚½┴”Ę■äš║├║ą±RĢ■åTŻ¼ÓÅ└’ę▓ķ_═©┴╦┐ņ▀f¾AšŠŻ¼╬┤üĒ╗“įSėąÖCĢ■Å─▓╦°B¾wŽĄ░č├┐─ĻöĄ╩«ā|éĆ░³╣³Ą─┤µ╚ĪąĶŪ¾ę²┴„ĄĮÓÅ└’Ż¼Ä¦äė┴╦ŠĆŽ┬┐═┴„Ż¼╣Ø╩Ī┴╦ĀIõN│╔▒ŠŻ¼▀@éĆķLŲ┌Ą─ŽļŽ¾┐šķg║▄┤¾ĪŻ

Å─UE─Żą═üĒ┐┤Ż¼╬ęéāįLšä▀^Äū╝ęÓÅ└’ķTĄĻĄ─ĄĻų„Ż¼į┌į┬ūŌĮ7-8KŽ┬Ż¼╚šå╬┴┐~120å╬Ż¼┐═å╬ārŻŠ50į¬Ż¼╝┤┐╔ė»└¹Ż¼ī”▒╚╔ńģ^łF┘ÅŻ¼ÓÅ└’Ą─ūŅ┤¾ā×ä▌į┌┐═╚║┘Å┘I┴”║═ŽÓæ¬Ą─┐═å╬ārĪŻī”╔ńģ^łF┘ÅŻ¼░³└©ų«Ū░╔ńģ^╔·§rĄĻ╚ńšxŲĘ╔·§rĄ╚Ż¼╚╦╚║Č©╬╗║═ąĶŪ¾╠ž³cøQČ©┴╦┐═å╬ār╔ŽŽ▐Ż¼▀@éĆ▓╗╩ŪļS▒Ńī¦╚ļę╗ą®3C╔╠ŲĘŠ═┐╔ęįĮŌøQĄ─Ż¼į┌╔ńģ^łF┘Å┘u3C║═Ųõ╦¹Ė▀┐═å╬╔╠ŲĘŻ¼▒Š╔Ēł÷Š░Š═▓╗Ųź┼õŻ¼Ųõ┤╬Ż¼ārĖ±┘uĄ├▀^Ų┤ČÓČÓå߯┐Ę■äšŲ┤Ą├▀^Š®¢|å߯┐║ą±RĄ─Øōį┌┐═╚║ī”╔·§r║═╚šė├ŲĘĄ─ārĖ±│ą╩▄┴”▀Ć╩Ūę¬▀hĖ▀ė┌╔ńģ^łF┘ÅĄ─┐═╚║ĪŻ

į┌ęčėąūŃē“├▄Č╚Ą─ę╗Č■ŠĆ│Ū╩ąķ_ÓÅ└’Ż¼╩Ūī”║ą±R┤¾ĄĻĄ─ųžę¬ča│õŻ¼Ą½Ž┬│┴ĄĮČ■ŠĆ╬▓▓┐│Ū╩ą╗“╚²ŠĆ│Ū╩ąŻ¼┤_īŹėą└¦ļyĪŻ¤ošōĄĻé}ę╗¾w▀Ć╩ŪŪ░ų├é}Ż¼▀Ć╩Ūķ_ąĪĄĻŻ¼Č╝ąĶę¬ūŃē“Ą─ėåå╬├▄Č╚üĒų¦ō╬╣®æ¬µ£║═╬’┴„é}ā”│╔▒ŠĪŻ╬ęéāįLšä┴╦öĄ╬╗┴Ń╩█śIĄ─┘Y╔Ņ╣®æ¬µ£║═╬’┴„īŻ╝ęŻ¼╚¶å╬éĆČ■ŠĆ│Ū╩ąĄ─╚š▓╔┘ÅŅ~▓╗ūŃ1,000╚fį¬Ż¼║▄ļyų¦ō╬ę╗éĆ╬’┴„ųąą─Ą─║Ž└Ē▀\ĀI│╔▒ŠŻ¼ŽÓ«öė┌ę¬ķ_30éĆé„Įy┴Ń╩█┤¾ĄĻ╗“150éĆŪ░ų├é}Ż¼▀@Š═╩Ū×ķ╩▓├┤Ū░ų├é}į┌Č■ŠĆ│Ū╩ą╩▄ĄĮŠ▐┤¾╠¶æŻ¼└Łą┬│╔▒ŠĖ▀Ż¼┐═å╬ārĮĄĄ═Ż¼┴¶┤µ▓╗╚ńę╗ŠĆė├æ¶─Ū├┤Ė▀ŅlŻ¼Č■ŠĆ│Ū╩ąė├æ¶ėųĖ³ārĖ±├¶ĖąĪŻā╔š▀ļm▓╗┐╔ų▒Įė▒╚▌^Ż¼Ą½─├å╬é}─Żą═╦ŃŻ¼å╬é}╚šå╬┴┐▓╗ūŃ1,000å╬Ż¼┐═å╬ār▓╗ūŃ90į¬Ż¼╗“├▄Č╚▓╗ūŃŻ¼╚╬║╬ę╗Śl▓╗ØMūŃČ╝╩ŪŠ▐┤¾╠¶æĪŻ║ą±Rę╗┬Ę▀^üĒļmę▓┐─┐─┼÷┼÷Īó│į▒M┐ÓŅ^Ż¼Ą½Į±─Ļ╚ń╣¹ėąę╗Č©│╠Č╚š{š¹║═ā×╗»Ż¼Ū░┼_ė»└¹╩Ū¤oę╔┴╦Ż¼Ū░ų├é}▀Ć┐┤▓╗ĄĮŅ^ĪŻ

ā╚▓┐▀\ĀI╣▄└Ē╩Ū║ą±RĄ─╠¶æŻ¼¬Ü┴ó╬┤▒ž▓╗╩Ū║├╩┬

║ą±R╩Ūę╗╝ęäōśI╣½╦ŠŻ¼ėų╩Ūę╗╝ęÉ█š█“vĄ─╗ź┬ōŠW╗∙ę“╣½╦ŠŻ¼▀^╚źÄū─Ļ▓╗öÓįćÕe10üĒĘNą┬─Ż╩ĮŻ¼šµĄ─║▄░ó└’ĪŻšJūR▓╗╔┘░ó└’senior┼¾ėčĘ┤üšfŻ¼▀@Įą┐ņ╦┘įćÕeŻ¼ąĪ▓ĮĄ³┤·Ż¼ą┬ĒŚ─┐░ļ─Ļę╗ūāĪŻ╬ęéāšJ×ķŻ¼ų╗ę¬į┌žöäš╚▌╚╠ĘČć·ā╚Ż¼įĖęŌäōą┬Ą─Ż¼ė└▀hųĄĄ├╣─äŅĪŻę╗Ą®┘YĮ▓╗īÆįŻ┴╦Ż¼Ģ║ĢrŽ╚ĻPĄ¶▀@ą®įćÕeŻ¼┐╔┤¾Ę∙Ė─╔Ų╠ØōpŻ¼ė└▌x▓╗Š═╚ń┤╦ĪŻ

į┘š▀Ż¼║ą±Rę╗░ļ╚╦åTüĒūįé„Įy┴Ń╩█Ż¼╩Ū─ŪĘN╚š╚šŠ½Ė¹╝Üū„Ą─╣ØūÓŻ¼┴Ēę╗░ļ╩ŪĄõą═Ą─░ó└’╚╦Ż¼ā╔éĆ╩└ĮńĄ─╚╦£ÉĄĮę╗ēKŽļ╚źĖ─ūāé„Įy┴Ń╩█Ż¼▀ĆĄ├╩▄ųŲė┌╝»łFĄ─ŚlŚl┐“┐“Ż¼Žļꬹ─▓╗└█Ż¼ų╗ėą║═ŽĪ─ÓĪŻ╚ńĮ±į┌Ū░┼_╝┤īóė»└¹ų«ļH¬Ü┴ó│÷üĒŻ¼╬┤▒ž▓╗╩Ū║├╩┬ĪŻ

▒P╦Ń┴╦Ž┬Ż¼ųą║¾┼_│╔▒Š┤¾Ė┼╠Øōp~7-8%Ż¼Ģ║ĢrĻPĄ¶▓╗▒žę¬Ą─įćÕeŻ¼š{š¹Ž┬╝»łFŽÓĻPĄ─▀\ĀI╚╦åTŻ¼┤¾╩ų╣PĄ──ŻēKķ_░l╚╦åTĢ║Ģr╗žĄĮ░ó└’╚źŻ¼║ą±Rę╗éĆP8ķ_░l╚╦åT│╔▒ŠĄųĄ├╔Žé„Įy┴Ń╩█4-5éĆ┐é▓┐┘Y╔ŅåT╣żĪŻ┴Ē═Ō▀Ćėąę╗ą®▓╗▒žę¬Ą─ąąš■ķ_ų¦Ż¼▀@├┤║åå╬š{š¹Ž┬Ż¼╩Ī│÷3-4%ųą║¾┼_│╔▒Š▓╗╩Ūå¢Ņ}ĪŻĻPĄĻę▓╩Ū╩š╗ž╠ØōpĄ─ėąą¦▓▀┬įŻ¼ę▓╩Ū┴Ń╩█ūŅ║Ž└ĒĄ─š{š¹ĪŻŽ┬łD(łD7)╩Ū2021─ĻĄõą═Ņ^▓┐┤¾┘uł÷Ą─ĻPĄĻŪķørŻ¼║ą±RĄ─ĻPĄĻ┬╩▀hø]ėąÄūéĆ═¼ąąĖ▀Ż¼┐╔─▄╩Ū├¹ÜŌ▌^┤¾Ż¼╚▌ęū╩▄ĄĮĻPūóĪŻ

łD7Ż║2021─Ļų„ę¬Ņ^▓┐┴Ń╩█Ų¾śIĻPĄĻ┬╩

║ą±RĄ─╠Øōp╩ŪėąārųĄĄ─Ż¼Ąūīė▀ē▌ŗįĮüĒįĮŪÕ╬·

é„Įy┴Ń╩█┘uł÷ū▀ĄĮÜv╩ĘūāĖ’Ų┌┴╦Ż¼╬┤üĒ10─ĻŻ¼▓╗ūā╩ŪĄ╚╦└Ż¼üyūā╩ŪŌ¦╦└Ż¼▒Ż╩ž▓▀┬įŠ═╩Ū▓╗öÓ╩š┐sęÄ─ŻĪŻĄ½ŲõīŹąĶŪ¾▀Ć╩Ūį┌─Ū└’Ż¼ų╗╩ŪąĶŪ¾īė┤╬ūā┴╦ĪóŪ■Ą└ūā┴╦ĪóŽ▓║├ūā┴╦Ż¼į┌╠Į╦„ą┬─Ż╩ĮĄ─┬Ę╔ŽŻ¼Ėęė┌äōą┬Ą─ČÓĢ■╩▄ĄĮ┘|ę╔ĪŻ▒Ń└¹Ęõäé│÷üĒĢrŻ¼é„Įy▒Ń└¹ĄĻÄū║§Č╝▓╗┐┤║├ĪŻ¼Fį┌─žŻ┐ķ_┴╦2KČÓ╝ęķTĄĻŻ¼ļm╚╗ę▓ū▀ū▀═Ż═ŻĄ─Ż¼Ą½ę╗┬ĘöUÅłĄ─┬Ę╔ŽŻ¼Į³ā╔─ĻČ╝ø]į┘╚┌┘YŻ¼╚ń╣¹▓╗╩Ū│ų└mūā║├Ż¼į§├┤╠ØĄ├ŲŻ┐╔Ņ╚ļ蹊┐Ņ^▓┐äōą┬Ų¾śIŻ¼▓ó▓╗┤·▒Ē╦¹ęčĮø│╔╣”┴╦Ż¼Č°╩Ūį┌ćLįćĄ─┬Ę╔ŽŻ¼▀@ą®Ų¾śI┼▄Ą─ūŅ▀hĪóĘe└█ūŅ╔ŅĪó╠╦┐ėūŅČÓŻ¼▀@╩Ū╬ęéāĘų╬÷║ą±RĄ─ārųĄ╦∙į┌ĪŻ

╠Øōp▓╗ųžę¬Ż¼ĻPµI╩ŪķLŲ┌─▄▓╗─▄╦ŃĄ├▀^üĒŻ¼╩Ū▓╗╩Ūū▀Ą├═©Ż¼üå±R▀dę▓╠Ø┴╦N─Ļ▓┼╚½├µė»└¹Ż¼¼Fį┌1.4╚fā|├└Į╩ąųĄĪŻ«ö╚╗Ż¼ų▄Ų┌ūāĖ’ųą┐éėą▒╗╠µ┤·Ą─┬õ║¾Ų¾śIŻ¼▓ó▓╗╩Ūī”╩ų┐╠ęŌę¬ĖŃ╦└─ŃŻ¼Č°╩Ū┐═æ¶/ė├æ¶┬²┬²ÆüŚē─ŃŻ¼▀@║▄Üł┐߯¼Ą½ī”ė┌äōą┬š▀üĒšfŻ¼▀@ę▓╩Ūäōą┬Ė▀’LļUŽ┬Ą─╗žł¾ĪŻ║ą±R╠Ø┴╦▀@ą®─ĻŻ¼╣®æ¬µ£įĮüĒįĮ│╔╩ņŻ¼Ū░║¾┼_╠Øōpį┌╩ššŁŻ¼įō▓╚Ą─┐ėę▓▓╚┴╦▓╗╔┘Ż¼ūŅĮKģRŠ█│╔Ž┬łD(łD8)Ą─ę╗š¹╠ū▀\ĀI¾wŽĄĪŻ

łD8Ż║║ą±R╚½Ū■Ą└▀\ĀI─Ż╩ĮĘų╬÷Ż¼2022.02

▀@ÅłłDš╣¼FĄ─▀\ĀI¾wŽĄį┌▀^╚ź5─ĻĮøÜv┴╦╚¶Ė╔┤╬ūā╗»Ż¼╚ńśIæBŠžĻćųąĄ─║ą±R▓╦╩ąŻ¼Ū■Ą└╗źčaųą║═┤¾ØÖ░l┬ōĀIĄ─║ąąĪ±RŻ¼╔╠ŲĘ▓╝ŠųųąĄ─▒ŠĄž§r╩│ŲĘ┼ŲŻ¼īŻĀIśIæBųąĄ─║ą±R╣żĘ╗ĪŻīóüĒėą╠ņ║ą±RĄĮ┴╦Ū¦ā|├└Į╩ąųĄŻ¼šµ▓╗╩ŪļSļS▒Ń▒Ń│╔╣”Ż¼ø]ėą▓╚▀^▀@ĘNĘNĄ─┐ėį§├┤│╔ķLŻ┐╬┤üĒĄ─┴Ń╩█ę╗Č©╩Ū├µŽ“╚½Ū■Ą└▀\ĀIŻ¼ø]ėąöĄō■─▄┴”Ą─Ģ■Ė·▓╗╔Žūā╗»Ż¼öĄūų╗»╝╝ąg┬õ║¾Ą─Ģ■│į┐ÓŅ^Ż¼╔╠ŲĘ▀\ĀI─▄┴”╩Ū╗∙▒Š╣”Ż¼Ą½ūŅĄūīėĄ─ĖéĀÄ┴”╩Ūī”ė├æ¶Ą─▀\ĀIĪŻ

▀@ą®śOļyĄ½š²┤_Ą─╩┬Ż¼┤_▒Ż┴╦║ą±Rį┌Į±╠ņüĒ┐┤Ż¼ūŃęį▒Ż│ųķLŲ┌ŅIŽ╚ā×ä▌ĪŻ▒╚╚ńį§├┤░čę╗▒PžøĘų╝ēšźĖ╔└¹ØÖŻ¼į┌śIæB╔ŽįĮüĒįĮŪÕ╬·┴╦Ż╗į§├┤ą╬│╔╣®æ¬µ£Ą─▓Ņ«É╗»ā×ä▌Ż¼┐ŽČ©▓╗╩Ū└Ž┬Ęųžū▀ę╗▒ķŻ╗į§├┤░lō]öĄūų╗»Ą─ÅŖ┤¾┴”┴┐Ż¼RexOS▀@ą®─Ļ═Č╚ļÄū╩«ā|Ż¼ūį╚╗Ģ■║±Ęe▒Ī░lŻ╗║ą±R║µ▒║ę▓┐╔╦Ń╚½ć°top5ęÄ─ŻĄ─▀Bµi║µ▒║ŲĘ┼ŲŻ¼░┤į¬ūµ╣╔Ę▌7-8ā|├└Į╩ąųĄŻ¼▀Ć╩Ūėą¬Ü┴óŲĘ┼ŲārųĄĄ─Ż¼▓╗Ž±─│ą®║µ▒║ą┬ŲĘ┼Ųå╬ĄĻ1ā|╣└ųĄ(ļxūV┴╦)Ż¼▀Ćėą╩▄ÜgėŁĄ─║ą±R§r╗©ę▓ķ_┴╦¬Ü┴óĄĻŻ╗Ė³äešfĄ╚║ą±Rį┌░ó└’ā╚▓┐šŠĘĆ─_Ė·║¾Ż¼╝»łF┘Yį┤▀Mąą╚½├µ┘x─▄Ż¼8ā|MAUė├æ¶║═8╚fā|/─ĻĄ─Ž¹┘MöĄō■Ż¼▀@éĆārųĄį§├┤▒╚Ż┐ŲõīŹ║ą±Rī”╣®æ¬╔╠▀Ć╩Ū═”┐┴┐╠Ą─Ż¼Ą½┤¾╝ę▀Ć╩ŪįĖęŌĮēČ©║ą±RŻ¼×ķ╩▓├┤Ż┐┴Ń╩█╬┤üĒ10─ĻĄ─ą╬ä▌Ż¼▀@ą®┤¾┤¾ąĪąĪ╣®æ¬╔╠ūįėą┼ąöÓĪŻ

║ą±RųĄČÓ╔┘ÕXŻ┐ķLŲ┌ārųĄĄ─ÕX▀m║Ž═Č║ą±R

Å─Č■╝ē╩ął÷┐┤Ż¼ųąĖ┼╣╔═Ļ╚½├ōļx╗∙▒Š├µŻ¼Ģ║▓╗ģó┐╝Ż¼Įyėŗ┴╦ć°ā╚═Ōėą┤·▒ĒąįĄ─┴Ń╩█Ų¾śI(łD9)Ż¼ć°ā╚Ų¾śI2021─ĻŲš▒ķ╠ØōpŻ¼╣╩▓╔╝{2020─ĻöĄō■ĪŻ┤ų┬įüĒ┐┤Ż¼ŲĮŠ∙PE 20-50▒ČŻ¼ŲĮŠ∙ĀI╩šį÷ķLį┌10%-20%ĪŻŽ╚Æüķ_║ą±R╬┤üĒCAGRŻ¼╚ń╣¹║ą±R2-3─Ļā╚─▄╚½├µė»└¹Ż¼ČÉŪ░└¹ØÖ~3-5%Ż¼╩š╚ļ░┤ĄĮ2023─Ļ~500ā|ū¾ėęŻ¼╝┤▒Ńė├Č■╝ē╩ął÷▀@ą®é„Įy┴Ń╩█ś╦Ą─üĒįu╣└Ż¼╣└ųĄ~100ā|├└Įę▓╦Ń║Ž└ĒĪŻ╚ź─Ļ─Ū├┤ČÓą┬Ž¹┘MŲĘ┼ŲŻ¼╚ńĮ±▀Ćø]╔Ž╩ąĄ─Ż¼ę╗╝ē╩ął÷╣└ųĄČÓöĄęčč³öžŻ¼Ė³äešfė├Č■╝ē╣½į╩ārųĄ╚źįu╣└Ż¼Š═▀@³cŻ¼║ą±Ršµø]üyķ_ārĪŻ─▄▓╗─▄ė»└¹Īó║╬Ģrė»└¹Ż¼╔ŽŲ¬║═▀@Ų¬Č╝Ęų╬÷┴╦Ż¼┴Ń╩█─Żą═Ą─╗∙▒Š├µ┼▄═©┴╦Ż¼ę¬ė»└¹▓ó▓╗ļyŻ¼ĘĮĘ©ę▓ČÓĪŻ

Ųõ┤╬Ż¼╔ŽŲ¬Ęų╬÷░l▓╝║¾Į³1éĆį┬Ż¼║═▓╗╔┘═Č┘Y╚╦┴─ĄĮ║ą±RŻ¼Ųš▒ķ┐┤Ę©╩ŪŻ¼│²┴╦╣└ųĄŲ½Ė▀Ż¼ø]╩▓├┤├½▓ĪĪŻī”▒╚ų«Ž┬Ż¼╔ńģ^łF┘ÅĄ─░┘ā|├└Į┤“╦«Ų»┴╦Ż¼Ū░ų├é}Ą─═Č┘Y┐┤ų°ę¬³SŻ¼▀ĆĄ¶╣®æ¬╔╠Ą─ÕXŻ¼¼FĮ┴„╩Ū▓╗ē“Ą─Ż¼▀Ć║├▀@ā╔╠ņėąéĆŃyąą╩┌ą┼┴╦ę╗╣PÕXŻ¼ėąęŌ╦╝Ą─╩ŪŻ¼įōŃyąą▀Ć░l╬─ĘQŻ¼×ķ┴╦ų¦│ų┐╣ę▀▓┼╠ß╣®╩┌ą┼Ż¼╝ÜŲĘĪŻ«ö╚╗Ż¼▀@ą®äōśIš▀Č╝ųĄĄ├ÜJ┼ÕŻ¼Ą½═Č┘YĮŪČ╚üĒ┐┤Ż¼║ą±R┐╔─▄╩Ū─┐Ū░╬©ę╗┐┐ūVĄ─ĪóĢ■╚½├µė»└¹ėųėą┤¾┐┐╔ĮĄ─Ž¹┘M┴Ń╩█ś╦Ą─ĪŻ

łD9Ż║ć°ā╚═Ō┴Ń╩█┤·▒ĒŲ¾śIĄ─╩ąė»┬╩║═į÷ķL┬╩Ż¼2021

į┘šäšä║ą±RŅAŲ┌CAGRŻ¼ę¬šf╬┤üĒ3─Ļ▒Ż│ų40-50%į÷ķLėą³c│ČŻ¼Ą½20-30%▀Ć╩Ū┐╔Ų┌Ą─Ż¼Ė³ķL▀hüĒ┐┤Ż¼Ū░ų├é}ę╗Ą®ō╬▓╗ūĪŻ¼▀@▓┐Ęų╩ął÷Ę▌Ņ~100%ūī│÷üĒŻ¼é„Įy┴Ń╩█ę▓Ģ■┬²┬²░č║├Ą─╬╗ų├ūī│÷üĒŻ¼▀@ī”║ą±RüĒšfČ╝╩Ūų▒Įė╩▄ęµĪŻÅ─5-8─ĻŲ┌┐┤Ż¼╚ń╣¹║ą±R╝╚─▄ė»└¹Ż¼ėų─▄▒Ż│ų20%ū¾ėęį÷ķLŻ¼ŲõīŹ▓╗Õe┴╦ĪŻ

ų╗╩Ū▓╗═¼╗∙ĮĄ─▓▀┬įĪó’LĖ±║═įVŪ¾▓╗═¼Ż¼▀@ĘNČ╠Ų┌ā╚╝┤īóė»└¹Ż¼─Ļ╗»į÷ķL~25%Ż¼ī”ś╦Č■╝ēę▓ø]ėą╠½ČÓęńārŻ¼ķLŲ┌ėąÖCĢ■│╔×ķą┬Ą─┴Ń╩█Š▐Ņ^Ż¼▀Ćėą┤¾┐┐╔Įų¦ō╬Ż¼ŪęĮ^┤¾Ė┼┬╩┐╔═╦│÷Ą─ś╦Ą─Ż¼═”▀m║ŽūĘŪ¾ķLŲ┌ĘĆĮĪĄ─╗∙ĮĪŻŽļę¬Č╠Ų┌3-5─ĻŠ═┘Ź┤¾ÕXŻ¼ĘŁéĆ5-10▒ČĄ─ą─æBŻ¼─Ū║ą±R▓╗╩Ū║├ś╦Ą─ĪŻ

ĻPė┌╣└ųĄŠ═šf▀@├┤³cŻ¼ū„×ķ░ó└’Ą─║╦ą─æ┬į▓╝ŠųŻ¼ę╗ŪąŽ“║├Ą─┌ģä▌Ž┬Ż¼ĮM┐Ś╚į╩Ū║ą±RūŅłįÅŖĄ─║¾Č▄Ż¼░ó└’«öŽ┬į┘└¦ļyę▓╩ŪŪ¦ā|└¹ØÖĄ─Š▐Ņ^Ż¼┘~╔Ž▀Ć┼┐ų°4,400ā|¼FĮ╝░Ą╚ār╬’Ż¼║═ųąć°ūŅÅŖĄ─╝╝ągųą┼_Ż¼░ó└’įŲĖ³╩Ūę╗“TĮ^ēmĪŻĖ╔┴╦20ČÓ─ĻĄ─┐Ó╔·ęŌ(ŽÓ▒╚“vėŹĪóūų╣Ø)Ż¼Ę┤Č°┤“įņ┴╦ūŅłįīŹĄ─śI䚥ū▒PŻ¼▀@ę╗³cŻ¼“vėŹ╩Ū▓╗╝░Ą─ĪŻ║ą±R▀@┤╬ėąęŌ│÷üĒŻ¼ų╗╩ŪĢrÖCŚl╝■│╔╩ņŻ¼¬Ü┴ó▀\ĀIŻ¼ė┌ĮM┐ŚĪóė┌╩┬śI▓┐Č╝║├ĪŻėą▀@śėĄ─¾wŽĄų¦ō╬Ż¼╚╦╝ęī”ÕXšµø]─Ū├┤┐╩═¹Ż¼╚ń╣¹ę╗Ūą╚ńĘų╬÷╦∙ŅA┴ŽŻ¼──┼┬┬²1-2─ĻīŹ¼FŻ¼ĄĮĢrį┘═ČŻ¼Š═▓╗╩Ū▀@éĆār┴╦ĪŻ▓╗─▄į┘Ęų╬÷Ż¼▓╗╚╗╚Ø╔üĒū÷FAĄ├┴╦ŻĪ

╣▓┐╦ĢrŲDŻ¼ę¬├┤äōįņārųĄŻ¼ę¬├┤═┌Š“ārųĄ

ųąć°ĮøØ·Ųµ█E░ŃĄ─30─Ļ░lš╣Ż¼¼Fį┌▀M╚ļą┬ų▄Ų┌┴╦Ż¼▀@ų▄Ų┌į┌Üv╩Ę╔Ž┤_╩Ū│ŻæBŻ¼╦∙ėąäō═Čš▀Č╝ąĶę¬³cĢrķg╚ź▀mæ¬ĪŻĮøØ·Ž┬ąąŻ¼ī”Ė▀ŲĘ┘|┴Ń╩█ė░ĒæČÓ┤¾Ż┐šf═Ļ╚½ø]ėą╩Ū╝┘Ą─Ż¼šfė░Ēæ┤¾ę▓▓╗ų┴ė┌ĪŻ║ą±Rę▓▓╗╩Ū┘u┘FĄ─ļxūVĄ──ŪĘNŠ½ŲʬÜ┴ó│¼╩ąŻ¼PB╔╠ŲĘĄ─å╬╬╗ārĖ±▒╚ŲĘ┼Ų╔╠ŲĘ▀Ć▒Ńę╦ą®Ż¼║ą±R├µŽ“Ą─┐═╚║▀@³c│ą╩▄┴”╩ŪėąĄ─Ż¼▓╗Ģ■ėą╠½┤¾ė░ĒæŻ¼░³└©ī”XĢ■åTĄĻĄ─ė░Ēæę▓ėąŽ▐Ż¼«ģŠ╣╚š│Ż╝ę═źķ_ų¦ĄĮĒöę▓▓╗▀^ųą«a╝ę═ź╩š╚ļĄ─10%Ż¼Ž¹┘M┴ĢæTB│╔┴╦Ż¼▌pęū║▄ļyĖ─ūāĪŻĮøØ·▓╗║├Ż¼ī”╦¹éāüĒšfŻ¼║├^ūė╔┘│įÄū┤╬Č╝╗žüĒ┴╦Ż¼šµš²╩▄┤“ō¶Ą─╩Ū─Ūą®║├^ūėĄ─╔·ęŌĪŻ

ę▀Ūķ├µŪ░Ż¼ć°ā╚┴Ń╩█Š▐Ņ^éāČ╝═”ėąō·«öŻ¼▓╗╣▄╩Ū║ą±RĪó╬’├└▀Ć╩Ūė└▌xĄ╚Ą╚Ż¼╬ęéāī”ė└▌xø]ėą╚╬║╬▓╗Š┤Ż¼šfīŹįÆŻ¼ė└▌x▀@Äū─ĻĄ─äōą┬ćLįć╠žäeųĄĄ├ÜJ┼ÕŻ¼▀@Š═╩ŪŅ^▓┐Ų¾śIĄ─ō·«öŻ¼└Ž┤¾Š═įōėą└Ž┤¾Ą─śėūėŻ¼×ķąąśI╠╦ę╗Śl┬ĘĪŻ─Ūą®šf╩▓├┤▒╗ą┬┴Ń╩█Ħ┐ė└’Ą─Ż¼╬ęėXĄ├Č╝║▄▓╗žōž¤╚╬Ż¼┐┤äe╚╦╠¶ō·▓╗│į┴”Ż¼─│ą®├Į¾wę▓╩Ūšµø]ėąō·«öŻ¼─▄┐┤Ą─╬─š┬ø]ÄūŲ¬Ż¼▓╗╩Ū▒¼╚╦ąĪ┴ŽŠ═╩ŪšZ¤oéÉ┤╬ĪŻę¬├┤äōįņārųĄŻ¼ę¬├┤═┌Š“ārųĄŻ¼▀@▓┼╩Ū«öŽ┬╣▓┐╦ĢrŲDæ¬ėąĄ─ū╦æBĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį