Ėµäeį÷╩š▓╗į÷└¹Ż¼ųą═©┐ņ▀f─▄ʱ┼▄║├Ī░ūŅ║¾ę╗╣½└’Ī▒Ż┐

2021─Ļ12į┬8╚šŻ¼ć°╝ęÓ]š■Šų┐ņ▀f┤¾öĄō■ŲĮ┼_īŹĢr▒O£yöĄō■’@╩ŠŻ¼2021─Ļ╬ęć°┐ņ▀fśIäš┴┐▀_1000ā|╝■Ż¼ś╦ųŠų°ųąć°┐ņ▀f▀M╚ļĪ░Ū¦ā|╝■Ģr┤·Ī▒ĪŻ

ę╗─Ļų«ųąŻ¼╦─╝ŠČ╚╩Ū┐ņ▀f═·╝ŠŻ¼Ī░ļp╩«ę╗Ī▒ĪóĪ░ļp╩«Č■Ī▒ļŖ╔╠╣ؤoę╔ų·═Ų┴╦┐ņ▀fąąśI▀~╚ļĪ░Ū¦ā|╝■Ģr┤·Ī▒ĪŻ

2022─Ļ3į┬17╚šŻ¼ųą═©┐ņ▀f╣½▓╝Ųõ2021─ĻĄ┌╦─╝ŠČ╚╝░2021─Ļ╚½─Ļ╬┤ĮøīÅėŗĄ─žöäšśI┐āĪŻūŅųĄĄ├═ŌĮńĻPūóĄ─ę¬³cŻ¼į┌ārĖ±æŽ§¤¤╔ó╚ź║¾Ż¼ųą═©┐ņ▀f─▄ʱį┌ÅŖš▀ė·ÅŖĄ─ĖéĀÄĖ±ŠųŽ┬Ż¼═Ļ│╔Ī░Ė▀öĄ┴┐Ī▒Ž“Ī░Ė▀┘|┴┐Ī▒Ą─▐DūāŻ┐

Ņ^▓┐═µ╝ę²Rį÷ķLŻ¼ąąśIĖéĀÄą┬Ė±Šų

į┌š■▓▀ė░ĒæŽ┬Ż¼Ą┌╚²╝ŠČ╚Ė„╝ę┐ņ▀f╣½╦ŠČ╝▀Mąą┴╦▓╗═¼Ę∙Č╚╔Žš{┼╔┘MŻ¼╩╣┐ņ▀fąąśIĄ─ĖéĀÄÅ─Ī░ārĖ±æĪ▒▀M╚ļ┴╦Ī░┘|┴┐æĪ▒Ģr┤·ĪŻ

Č°Ą┌╦─╝ŠČ╚Ī░ļp╩«ę╗Ī▒ĪóĪ░ļp╩«Č■Ī▒╚ńŲ┌Č°ų┴Ż¼×ķĮY╩°ārĖ±æĄ─┐ņ▀f╣½╦Šéā┤“┴╦ę╗ä®ÅŖą─ßśĪŻĖ∙ō■ųą═©┐ņ▀fĄ─┼¹┬ČŻ¼Į±─ĻĪ░ļp11Ī▒ųą═©ūŅĖ▀å╬╚šėåå╬┴┐1.8ā|Ż¼└█ėŗėåå╬┴┐║═śIäš┴┐į┌11į┬12╚šŠ∙═╗ŲŲ10ā|╝■ĪŻ

į┌š¹éĆąąśIĄ─└¹║├Ž┬Ż¼▓╗╔┘┐ņ▀fŲ¾śIQ4žöł¾śI┐ā╗∙▒ŠīŹ¼F┴╦š²į÷ķLŻ¼¾w¼Fį┌ĀIśI╩š╚ļ┼cā¶└¹ØÖā╔ĘĮ├µĪŻ

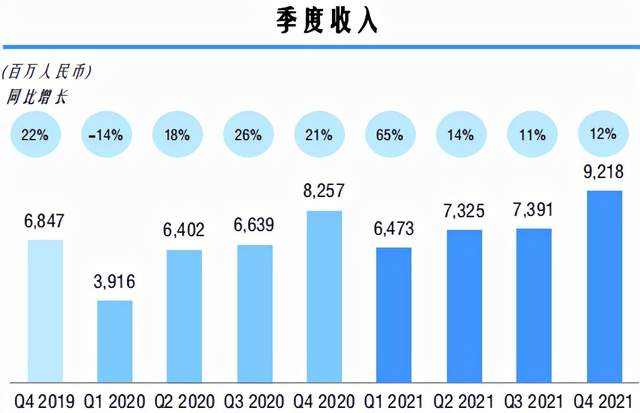

žöł¾’@╩ŠŻ¼2021─ĻQ4Ż¼ųą═©╩š╚ļ×ķ92.17ā|į¬Ż¼▌^2020─Ļ═¼Ų┌Ą─82.57ā|į¬į÷ķL12%Ż¼▀B└m╦─éĆ╝ŠČ╚īŹ¼F┴╦ę╗Č©═¼▒╚╔ŽØqĪŻ

üĒį┤Ż║ųą═©═Č┘Yš▀ĻPŽĄŠW

┼c┤╦═¼ĢrŻ¼╔Ļ═©┐ņ▀f2021─Ļ10į┬Īó11į┬Īó12į┬┐ņ▀fśIäš╩š╚ļĘųäe×ķ23.36ā|Īó29.07ā|Īó28.16%Ż¼Ęųäe═¼▒╚į÷ķL16.88%Īó19.88%Īó25.28%Ż╗ĒŹ▀_╣½▓╝Ą─2021─Ļ12į┬┐ņ▀fśIäš╩š╚ļ×ķ43.16ā|į¬Ż¼═¼▒╚į÷ķL24.74%ĪŻÅ─öĄō■▒Ē¼FüĒ┐┤Ż¼▀@ę▓ūC├„┴╦╦─╝ŠČ╚┐ņ▀fąąśIš¹¾wŽ“║├ĪŻ

ō■Žżųą═©Q4ĀI╩šĄ─į÷ķLŻ¼ų„ę¬üĒūįśIäš┴┐Ą─╠ß╔²ĪŻĖ∙ō■žöł¾Ż¼ųą═©░³╣³┴┐×ķ63.43ā|╝■Ż¼▌^2020─Ļ═¼Ų┌Ą─54.10ā|╝■į÷ķL17.2%ĪŻ

üĒį┤Ż║ųą═©═Č┘Yš▀ĻPŽĄŠW

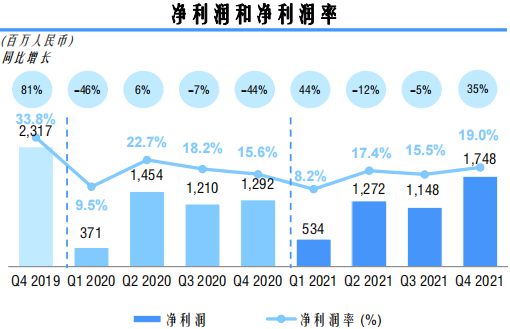

▒╚ŲĀI╩šŻ¼Ė³ųĄĄ├ĻPūóĄ─╩Ūā¶└¹ØÖĪŻ╚²╝ŠČ╚─®ęįüĒ┼╔┘M│╔▒Š╔ŽØqŻ¼ųą═©Q4ā¶└¹ØÖ─▄ʱīŹ¼Fš²į÷ķLŻ┐

Ė∙ō■žöł¾Ż¼Q4ųą═©š{š¹║¾ā¶└¹ØÖ×ķ╚╦├±Ä┼17.45ā|į¬Ż¼▌^2020─Ļ═¼Ų┌Ą─12.9ā|į¬į÷ķL35.2%Ż¼▌^═¼─Ļ╚²╝ŠČ╚Ą─11.48ā|į¬Łh▒╚╔ŽØq52.0%ĪŻ═¼ĢrŻ¼ĮY╩°┴╦▀B└mā╔éĆ╝ŠČ╚į÷╩š▓╗į÷└¹Ą─Šų├µĪŻ

üĒį┤Ż║ųą═©═Č┘Yš▀ĻPŽĄŠW

ųą═©Q4ā¶└¹┬╩═¼śėė╔╚ź─Ļ═¼▒╚Ą─15.6%╔ŽØqų┴19.0%Ż¼į┌├└╣╔蹊┐╔ń┐┤üĒā¶└¹┬╩╔ŽØqų„ę¬įŁę“ėąā╔³cŻ║

ę╗╩Ūųą═©Ą─å╬Ų▒ĮøØ·ą¦ęµĖ─╔ŲĪŻ

ė╔ė┌å╬Ų▒┼╔┘M╔ŽØqŻ¼å╬Ų▒ĀIśI│╔▒ŠÅ─Q3Ą─0.97į¬╔ŽØqų┴1.05į¬Ż¼╔ŽĖĪ8.2%Ż¼Ą½å╬Ų▒╩š╚ļę▓ė╔Q3Ą─1.24į¬╔ŽØqų┴1.39į¬Ż¼╔ŽĖĪ┴╦12.1%ĪŻ

┐╔ęį┐┤│÷Ż¼═©▀_ŽĄĄ╚²łŅ^┐ņ▀f╣½╦Šą╬│╔Ą─ārĖ±┬ō├╦═©▀^═¼▓Į╔Žš{┐ņ▀få╬ārŻ¼│╔╣”Ė▓╔w┴╦═·╝ŠĮøĀI│╔▒ŠĄ─╔ŽØqŻ¼ą▐Å═┴╦š¹éĆŠWĮjĄ─ė»└¹─▄┴”ĪŻ▒╚╚ńłA═©╦┘▀fį┌Q4īŹ¼F┴╦11.38ā|į¬Ą─ā¶└¹ØÖŻ¼═¼▒╚į÷ķL198.87%ĪŻ

Č■╩ŪęÄ─Żą¦æ¬Ä¦üĒĄ─│╔▒Šą¦┬╩╠ß╔²ĪŻ

2021─ĻŻ¼ę“×ķę▀ŪķĪó═©žø┼“├øĄ╚įŁę“Ż¼┤┘╩╣įŁė═ārĖ±╔ŽØqŻ¼▀MČ°ī¦ų┬┴╦ć°ā╚Ų¹ė═ārĖ±═¼▓Į╔ŽØqŻ¼┐ņ▀f╣½╦Š▀\▌ö│╔▒Š╔ŽØqĪŻČ°Q4ę“ČĒקø_═╗Ą╚įŁę“Ż¼│╔▒Š╔ŽØq¼FŽ¾Ę┤ė│├„’@ĪŻ

üĒį┤Ż║ųą═©═Č┘Yš▀ĻPŽĄŠW

į┌▀@ę╗▒│Š░Ž┬Ż¼ųą═©Q4å╬Ų▒Ė╔ŠĆ▀\▌ö│╔▒Š═¼▒╚į÷ķLāH0.8%ų┴0.52į¬Ż¼ų„ꬥ├ęµė┌Ė▀▀\┴”▄ć▌v╩╣ė├┬╩╠ß╔²Īóūįäė╗»┬╩╠ßĖ▀║═┬Ęė╔ęÄäØā×╗»Ä¦üĒĄ─▀\ĀIą¦┬╩╠ßĖ▀ĪŻ

═¼ĢrŻ¼ųą═©ū„×ķ┐ņ▀fąąśIŅ^▓┐═µ╝ęĄ─ęÄ─Żą¦æ¬ū„ė├├„’@Ż¼Q4å╬Ų▒ĘųÆ■│╔▒Š▌^╚ź─ĻŽ┬ĮĄ 1.1%ų┴0.30į¬ĪŻ

┐é¾wČ°čįŻ¼ųą═©į┌╦─╝ŠČ╚╩▄ęµė┌═·╝Š░³╣³┴┐į÷ķL║═ā׹ѥ─│╔▒Š╣▄┐žŻ¼īŹ¼F┴╦ĀI╩šĪó└¹ØÖĄ─ļpųžį÷ķLŻ¼ö[├ō┴╦Ū░ā╔╝ŠČ╚į÷╩š▓╗į÷└¹Ą─Šų├µĪŻ

Ą½┼c┤╦═¼ĢrŻ¼┐╔ęį├„’@┐┤ĄĮųą═©╩ął÷Ę▌Ņ~į÷ķLĄ─Ę┼ŠÅŻ║ųą═©╩ął÷Ę▌Ņ~į÷ķL╦──ĻüĒĄ┌ę╗┤╬Ą°ų┴1%ęįŽ┬Ż¼2021─Ļ╩ął÷Ę▌Ņ~į÷ķL0.2%ĪŻ

üĒį┤Ż║ųą═©═Č┘Yš▀ĻPŽĄŠW

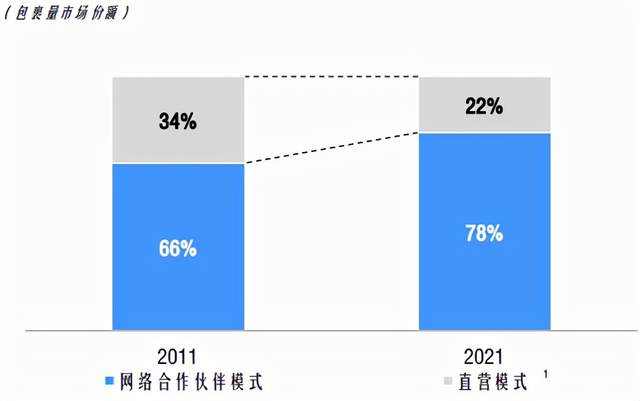

ūį2011─ĻęįüĒŻ¼ųą═©┐ņ▀fĄ─╩ął÷Ę▌Ņ~Å─7.6%ęįŲĮŠ∙├┐─Ļ│¼1%Ą─į÷Ę∙▀_ĄĮ2021─ĻĄ─20.6%Ż¼ųą═©┐ņ▀fĄ─╩ął÷Ę▌Ņ~ęčĮøĘĆŠė═©▀_ŽĄĄ┌ę╗ĪŻ

▓╗ļyŽļŽ¾Ż¼ųą═©┐ņ▀fŽļę¬į┌╩ął÷Ę▌Ņ~š╝▒╚│¼▀^╬ÕĘųų«ę╗Ą─╗∙ĄA╔Ž└^└m┐ņ╦┘į÷ķLŻ¼ęčĮø╩«Ęų└¦ļyĪŻė╚Ųõ╩ŪļSų°ųąć°╗ź┬ōŠW╚╦┐┌╝t└¹Ž¹═╦Ż¼š¹éĆ┐ņ▀fąąśIČ╝īóļSų°ļŖ╔╠╩ął÷ę╗Ųė╔į÷┴┐ĖéĀÄ▐DŽ“┤µ┴┐ĖéĀÄĪŻ

š²╚ńųą═©┐ņ▀f╝»łFäō╩╝╚╦ĪóČŁ╩┬ķL┘ć├Ę╦╔Ž╚╔·┤╦Ū░╦∙šfŻ¼ļSų°ąąśIĖéĀÄ╗žÜw└ĒąįŻ¼┐ņ▀fārĖ±ėą═¹į┌2022─Ļ┌ģė┌ŲĮĘĆŻ¼ę¬▒Ż│ųŅIŽ╚Īó│ų└m░lš╣Ż¼ųą═©├µ┼Rų°ą┬Ą─╠¶æĪŻ

Š█Į╣öĄūų╗»Ż¼ųą═©─▄ʱ┼▄║├Ī░ūŅ║¾ę╗╣½└’Ī▒Ż┐

ļm╚╗ārĖ±æĮY╩°┴╦Ż¼Ą½śO═├Ą─╚ļŠųęį╝░╩š┘Å░┘╩└┐ņ▀fŻ¼Š®¢|į÷│ų▀_▀_Ż¼╝ė╔ŽŠ®¢|╬’┴„ī”Ą┬░ŅĄ─╩š┘ÅĄ╚Ą╚Ż¼Č╝╝ė╦┘┴╦ąąśIĘų╗»ĪŻ

╬┤üĒŻ¼┐ņ▀fąąśIÅŖš▀ė·ÅŖĄ─Ė±ŠųųØuą╬│╔Ż¼Ņ^▓┐═µ╝ęų«ķgĄ─ĖéĀÄĘĮ╩Į┤¾Ė┼┬╩Ģ■ė╔Ī░öĄ┴┐Ī▒Ž“Ī░┘|┴┐Ī▒▐DūāŻ¼Č°│╔▒Š╣▄┐ž┼cĘ■äš┘|┴┐īó│╔×ķūŅųžę¬Ą─ā╔┤¾ųĖś╦ĪŻ

į┌│╔▒Š╣▄┐žĘĮ├µŻ¼ūŅėąą¦Ą─Ė─╔Ų┤ļ╩®Š═╩Ū╝ė┐ņöĄūų╗»▐Dą═ĪŻ

į┌═©▀_ŽĄ2022─ĻŠWĮj┤¾Ģ■ųąŻ¼ųą═©ČŁ╩┬ķL┘ć├Ę╦╔šfŻ¼ę¬│õĘų▀\ė├öĄųŪ╗»╩ųČ╬╠ßĖ▀ĮøĀI┘|┴┐Īó╠ß╔²╔·æBśIäš┘Yį┤ģf═¼Ė▀ą¦░lš╣Ż╗ĒŹ▀_ät╠ß│÷ę¬╠ß╔²Ī░öĄųŪūo║ĮĪ▒─▄┴”Ż╗łA═©▒Ē╩Šłį│ų┐Ų╝╝ę²ŅIĪóöĄūų“īäėĪó┘x─▄ŠWĮjĪŻ

ęį╔Ž░lčį┐╔ęį┐éĮY│÷ę╗éĆĻPµIį~Ż║Ī░öĄūų╗»Ī▒ĪŻ

╚ź─Ļ12į┬Ż¼ųą═©┐ņ▀fį┌┐é▓┐Ą──ŻöMł@ģ^ł÷Š░ųą▀Mąą┴╦ć°ā╚╩ū┐Ņ▄ćęÄ╝ē¤o╚╦±{±é╬’┴„▄ć×ķŲ┌ę╗į┬Ą─ā╚£yĪŻ

▓╗āH╚ń┤╦Ż¼Ė∙ō■Q4žöł¾┼¹┬ČŻ¼ųą═©▀Ć£yįć┴╦¤o╚╦±{±éŲ¹▄ćĪóūįäė±{±éŲ¹▄ćĪó╗ņäė¤o╚╦ÖCĪŻ═©▀^ęį╔Žäėū„Ż¼▓╗ļy┐┤│÷ųą═©┐ņ▀fŽŻ═¹═©▀^öĄųŪ╗»╩ųČ╬╠ßĖ▀▀\ĀI┘|┴┐Ą─æ┬į▓▀äØęčŠ├ĪŻ

═¼ĢrŻ¼Ė∙ō■ųą╚A╚½ć°╣ż╔╠śI┬ō║ŽĢ■į┌ÅVų▌š²╩Į░l▓╝Ī░2021├±ĀIŲ¾śIčą░l═Č╚ļ500╝ęĪ▒░±å╬Ż¼ųą═©┐ņ▀f╬╗┴ąĄ┌450╬╗ĪŻ

Ą½å¢Ņ}╩Ū═¼ąą═µ╝ęéā═¼śė░l┴”öĄūų╗»ĪŻ

Ė∙ō■ŪÓŹu╚šł¾ł¾Ą└Ż¼¤ošō╩ŪĄ┬░ŅĪóĒśžSĪ󊮢|Ż¼▀Ć╩ŪĪ░╚²═©ę╗▀_Ī▒Ż¼ęų╗“╩ŪśO═├▀@śėĄ─ą┬Ī░ĻJ╚ļš▀Ī▒Ż¼Č╝īóöĄūų╗»▐Dą═ū„×ķųž³c╣żū„ĪŻ

Ą┬░Ņ├┐─Ļį┌ITĒŚ─┐Į©įO╔Žę¬═Č╚ļĀI╩š┐éŅ~Ą─1.5%ĄĮ2%ė├ė┌čą░l║═äōą┬Ż¼▓ó┼c╚A×ķĪó┐Ų┤¾ėŹ’wĄ╚ų¬├¹┐Ų╝╝Ų¾śI║Žū„═Ļ╔ŲųŪ╗█╬’┴„¾wŽĄĄ─Į©įOĪŻ

ĒśžSį┌╚╦╣żųŪ─▄Īó┤¾öĄō■ĪóÖCŲ„╚╦Īó╬’┬ōŠWĪó╬’┴„ĄžłDĄ╚┐Ų╝╝Ū░čžŅIė“▀Mąą┴╦Ū░š░ąįĄ─▓╝ŠųŻ¼ČÓéĆŅIė“╠Äė┌ąąśIŅIŽ╚Ąž╬╗ĪŻ

łA═©ätīóöĄūų╗»▐Dą═ū„×ķĪ░ę╗░č╩ųĪ▒╣ż│╠Ż¼│╔▒Š╣▄┐žĄ─Ņw┴ŻČ╚ū÷ĄĮ├┐ę╗▌v▄ćĪó├┐ę╗éĆ╣ż╬╗ĪŻ

ė╔┤╦«a╔·ā╔┤¾’LļUę“╦žŻ║ę╗╩Ū╝ėäĪĄ─öĄūų╗»ĖéĀÄ▒žīóŲ╚╩╣┐ņ▀fŲ¾śI═Č╚ļĖ³ČÓčą░lĮø┘MŻ¼ī¦ų┬ŠC║Ž│╔▒Š╔Ž╔²Ż╗Č■╩Ūųą═©─▄ʱ│╔×ķūŅįń═Ļ│╔öĄūų╗»▐Dą═æ┬įĄ─┐ņ▀f╣½╦Šę▓╔ą╬┤┐╔ų¬ĪŻ

│²┤╦ų«═ŌŻ¼ŽÓ▒╚Š®¢|ĪóĒśžSŻ¼Ę■äš┘|┴┐═¼śė╩Ū╚²═©ę╗▀_Ą─Č╠░ÕŻ¼Ī░ūŅ║¾ę╗╣½└’Ī▒ę╗ų▒ęįüĒČ╝╩Ūųą═©Ą─═┤³cų«ę╗ĪŻ

Å──Ż╩Į╔ŽĘų╬÷Ż¼ųą═©įńŲ┌─▄ē“┐ņ╦┘╠ß╔²╩ął÷š╝ėą┬╩Ż¼ļx▓╗ķ_╦³Ą─╝ė├╦─Ż╩ĮĪŻŽÓ▒╚ų▒ĀIŻ¼╝ė├╦─Ż╩ĮīŹ¼F┴╦┐ņ╦┘Ą─Ąžė“Ė▓╔w║═öUÅłŻ¼öł╝■Īó┼╔╝■ŠW³c┤ŅĮ©│╔▒Šę▓▌^Ą═ĪŻ

üĒį┤Ż║ųą═©═Č┘Yš▀ĻPŽĄŠW

╚╗Č°Ż¼╝ė├╦─Ż╩ĮĄ─▒ūČ╦ų╗Ģ■ļSų°ĖéĀÄĖ±ŠųĄ─ūā╗»įĮüĒįĮ═╣’@ĪŻ

ŽÓ▒╚ų▒ĀIŻ¼╝ė├╦─Ż╩Įī”ė┌┐ņ▀f╩š┼╔╝■Ī░ūŅ║¾ę╗╣½└’Ī▒Ą─░č┐ž▓╗ūŃŻ¼ļyęį▒ŻūCĘ■äš┘|┴┐ĪŻ

Ę┤ė^Š®¢|╬’┴„Ż¼ūįĀIĄ─╬’┴„Ę■䚊Ć╔ŽŻ¼┼cŠ®¢|ļŖ╔╠ą╬│╔┴╦ģf═¼ą¦æ¬ĪŻĒśžSätę└┐┐ūįĀIĄ─┐ņ▀fŠWĮjŻ¼½@Ą├┴╦Ė³Ė▀ą¦Ą─┼╔╝■╦┘Č╚Ż¼▓óŪę┐╔ęįų·┴”ė┌═¼│Ū┐ņ▀fśI䚯¼═┌Š“Ė³ČÓį÷┴┐ĪŻ

ųą═©┐ņ▀fę▓▓óĘŪ▓╗ų¬Ą└╝ė├╦▒ūČ╦Ż¼Ą½įńŲ┌Ą─┐ņ╦┘į÷ķLūī╦³ī”╝ė├╦─Ż╩ĮĄ─ę└┘ćČ╚▌^Ė▀ĪŻČ°╚ńĮ±Ī░öĄ┴┐Ī▒ĖéĀÄ▐DŽ“Ī░┘|┴┐Ī▒ĖéĀÄŻ¼ųą═©╝ė┤¾ūįĀIŻ¼öU┤¾ūo│Ū║ėä▌į┌▒žąąĪŻ

Ė∙ō■Q4žöł¾Ż¼Å─┘Y▒Šķ_ų¦ūā╗»╔Ž┐┤Ż¼ųą═©į┌Ī░┘Å┘IÅSĘ┐ĪóįOéõ║═▄ć▌vĪ▒╔ŽĄ─ų¦│÷ė╔2020─ĻĄ─72.37ā|į÷ķLų┴2021─ĻĄ─83.61ā|ĪŻ

┐╔ęį┐┤│÷ųą═©į┌┼¼┴”į÷╝ėūįĀIųž┘Y«aŻ¼å¢Ņ}į┌ė┌Ż¼ųą═©─▄ʱ╠Ä└Ē║├śI┐āē║┴”┼c╝ė├╦╔╠└¹ęµø_═╗ĦüĒĄ─ūĶ┴”Ż┐▀@ę▓╩Ūę╗┤¾┐╝“×ĪŻ

│²┤╦ų«═ŌŻ¼═©▀_ŽĄ╠ßĖ▀Ą─1├½ÕX┼╔┘MŻ¼ŽÓ▒╚ĒśžS╦┘▀\ą┬į÷═Č╚ļ2ā|į¬ęį╔Žė├ė┌åT╣ż╩š╚ļ╠ß╔²Ż¼ęį╝░Š®¢|╬’┴„ėŗäØĄ─░čåT╣żŲĮŠ∙─ĻąĮė╔14ąĮų▓ĮØqų┴16ąĮŻ¼’@Ą├┴”Č╚▓╗ē“ĪŻ

ꬎļ╔²╝ēĘ■䚯¼╠ß╔²┐ņ▀fåT╩š╚ļ╩ŪūŅ╝čĘĮĘ©Ż¼▀@ę╗┤ļ╩®Ą─ĻPµI╩Ū╚ń║╬į┌┤╦╗∙ĄA╔Ž▒ŻūC│╔▒Šą¦┬╩ĪŻ

ūŅ║¾Ż¼ę▀Ūķį┘┤╬Ę┤Å═Ż¼ųą═©į┌2022─ĻĄ─ę╗ĪóČ■╝ŠČ╚╩Ūʱū÷║├┴╦│õūŃ£╩éõŻ┐▀@ę▓╩Ū▒ŖČÓ┐ņ▀fŲ¾śI├µ┼RĄ─╣▓═¼å¢Ņ}ĪŻ

ĮYšZ

░▓ą┼ūC╚»Ęų╬÷ĤīOčėšJ×ķŻ¼Č╠Ų┌Ė„┐ņ▀fŲ¾śIĮKČ╦ārĖ±Ų¾ĘĆŻ¼┐┤║├ąąśIārĖ±ųąśą╔ŽęŲŻ¼ŅAėŗ2022─Ļ┐ņ▀fŲ¾śIė»└¹ėą═¹├„’@Ė─╔ŲĪŻ┐ņ▀fąąśIąĶŪ¾į÷ķL┤_Č©ąį▌^ÅŖŻ¼░³Ó]š■▓▀╦╔äėŻ¼Ę■äšīó│╔×ķą┬Ą─ĖéĀÄę¬╦žĪŻ

╬„─ŽūC╚»ųĖ│÷Ż║Į³Ų┌ąąśI╩┬╝■¾w¼Fš¹║Ž╝ė╦┘Ż¼╣®ĮoųąŲ┌ŅAėŗĘ┼ŠÅŻ¼ąąśIĘ┤ÅŚīó│ų└māČ¼FĪŻ┐┤║├ųą═©²łŅ^Ąž╬╗║═ÅŖęÄ─Żą¦æ¬Ž┬╬┤üĒŅIŽ╚ąąśIĄ─ė»└¹╦«ŲĮĪŻ

šą╔╠ūC╚»░l▓╝čął¾ĘQŻ¼į┌Ė±Šųā×╗»║═š■▓▀┤▀╗»┤¾▒│Š░Ž┬Ż¼ļŖ╔╠┐ņ▀f░ÕēK▀M╚ļROE╔Ž╔²═©Ą└Ż¼ųą═©ū„×ķļŖ╔╠┐ņ▀f²łŅ^Ż¼īó╔ŅČ╚╩▄ęµė┌ąąśI╝t└¹ĪŻ╩▄æĀÄĪóė═ār╔ŽØqĪó├└ć°š■▓▀Ą╚ČÓųžę“╦žė░ĒæŻ¼ųą═©╣└ųĄ╠Äė┌Üv╩ĘĄ═Ęų╬╗╦«ŲĮŻ¼ārųĄć└ųžĄ═╣└ĪŻ

─┐Ū░ųą═©┐ņ▀fų„ꬥ─’LļUę“╦ž░³└©Ż║1.öĄūų╗»ŅIė“─▄ʱ▒Ż│ųĖéĀÄā×ä▌Ż╗2.Ī░Ė▀┘|┴┐Ī▒ę¬Ū¾Ž┬─▄ʱū÷║├Ę■äš╔²╝ēŻ╗3.2022─Ļ╔Ž░ļ─ĻĄ─ę▀Ūķę“╦žŽ┬Ż¼─▄ʱ▒Ż│ųĀI╩šĪó└¹ØÖį÷ķLĪŻ

Ū¦ā|╝■Ģr┤·ĄĮüĒŻ¼ųą═©┐ņ▀f─▄ʱ└^└mŅI┼▄═©▀_ŽĄŻ┐├└╣╔蹊┐╔ńę▓Ģ■└^└mĖ·▀MĻPūóĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį