ųąć°(gu©«)╔▌│▐ŲĘŽ¹┘M(f©©i)╩ął÷(ch©Żng)į÷ķL(zh©Żng)┴╦å߯┐

ū½╬─/═§¼|

ę“?y©żn)?020─Ļ│§▒¼░l(f©Ī)Ą─ą┬╣┌ę▀ŪķŻ¼ųąć°(gu©«)Ž¹┘M(f©©i)╩ął÷(ch©Żng)¤o(w©▓)ę╔╩▄ĄĮ┴╦ė░ĒæĪŻ2020─Ļ╚½ć°(gu©«)╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~39.2╚f(w©żn)ā|į¬Ż¼▌^2019─ĻŽ┬ĮĄ3.9%ĪŻĄ½╩ŪØMūŃ╚╦éā?n©©i)š│Ż╔·╗Ņ╦∙ąĶĄ─│¼╩ąĄ─õN(xi©Īo)╩█Ņ~Äū║§ø](m©”i)ėąŽ┬ĮĄŻ¼Č°ļŖ╔╠ätö[├ō┴╦ų«Ū░į÷ķL(zh©Żng)Ę┼ŠÅĄ─┌ģä▌(sh©¼)ĪŻ

ę“┤╦Ż¼š╝╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┐éŅ~ųąūŅ┤¾▒╚└²Ą─┴Ń╩█┐éŅ~Ž┬ĮĄē║┴”Š═Äū║§Č╝┬õį┌┴╦Ž±┘Å(g©░u)╬’ųąą─Īó░┘žø╔╠ł÷(ch©Żng)║═╔╠śI(y©©)Įųõü▀@śėĄ─īŹ(sh©¬)¾w╔╠śI(y©©)╔Ž┴╦ĪŻĄ½╩ŪŻ¼┴Ņ╚╦¾@ŲµĄ─╩Ū╦∙ėąĖ▀Č╦╔▌│▐ŲĘ╔╠ł÷(ch©Żng)ät▒Ē¼F(xi©żn)│÷┴╦Ū░╦∙╬┤ėąĄ─ÅŖ(qi©óng)ä▌(sh©¼)į÷ķL(zh©Żng)ĪŻ

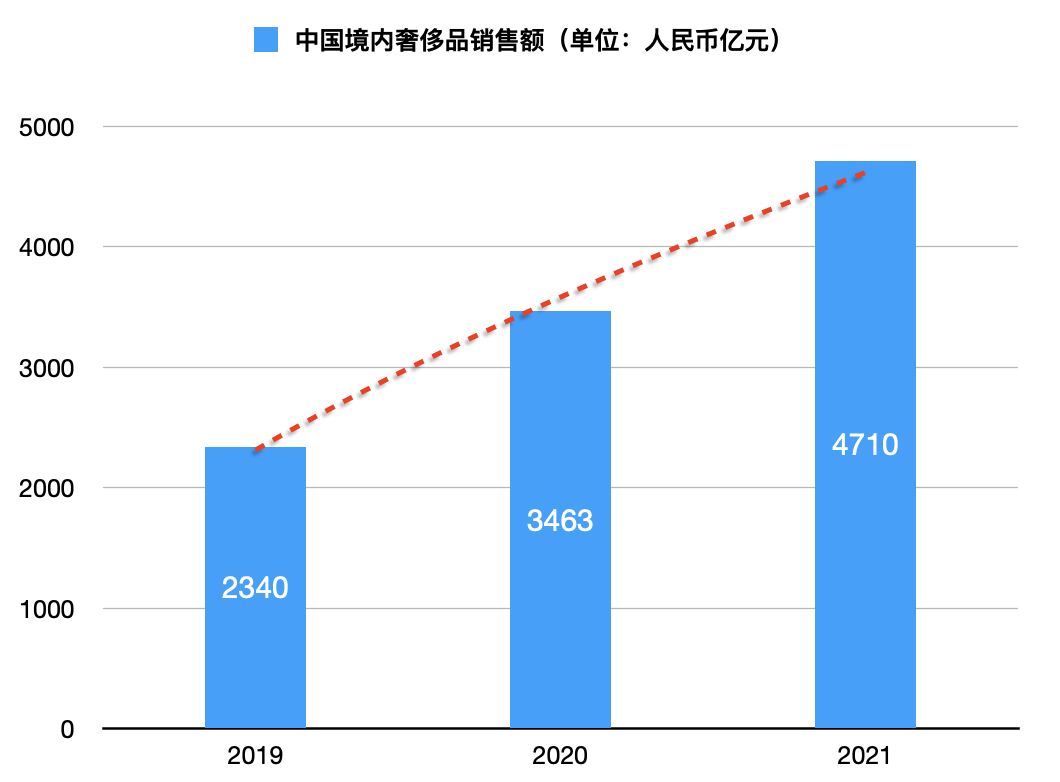

Ė∙ō■(j©┤)žÉČ„ū╔įāĄ─ł¾(b©żo)ĖµĪŻ2019─Ļųąć°(gu©«)Š│ā╚(n©©i)╔▌│▐ŲĘŽ¹┘M(f©©i)×ķ2340ā|į¬Ż¼2020─Ļät▀_(d©ó)ĄĮ┴╦3463ā|į¬Ż¼╔ŽØq47.9%Ż¼2021─ĻĖ³╩Ū▀_(d©ó)ĄĮ┴╦4710ā|į¬Ż¼▌^2020─Ļ└^└m(x©┤)╔ŽØq36%ĪŻŻ©ęŖ(ji©żn)łD1Ż®

╔ŽØqĄ─įŁę“ŲõīŹ(sh©¬)ĘŪ│Ż║å(ji©Żn)å╬Ż¼Š═╩Ūę“?y©żn)ķę▀Ūķ╚╦éā│÷▓╗╚ź┴╦ĪŻŽ?018─ĻĖ▀▀_(d©ó)1.5ā|╚╦┤╬ć°(gu©«)╚╦Ą─│÷ć°(gu©«)┬├ąąĖ┬╚╗═Żų╣┴╦ĪŻ

įO(sh©©)ŽļŻ¼╚ń╣¹├┐éĆ(g©©)│÷ć°(gu©«)┬├ąąš▀ŲĮŠ∙├┐éĆ(g©©)╚╦āH┘Å(g©░u)┘I(m©Żi)2000į¬╔▌│▐ŲĘŻ¼─ŪŠ═╩Ū3000ā|į¬Ą─Ž¹┘M(f©©i)ĪŻŻ©«ö(d©Īng)╚╗▓╗Ģ■(hu©¼)╩ŪŲĮŠ∙Č°ę╗Č©╩Ū╔┘öĄ(sh©┤)┬├ąąš▀ū÷┴╦Ė³ČÓ┘Å(g©░u)┘I(m©Żi)Ą─Č■░╦Ęų▓╝Ż¼Ą½┐éöĄ(sh©┤)ę╗Č©│¼▀^(gu©░)3000ā|į¬Ż®ĪŻ

łD1Ż║ųąć°(gu©«)ć°(gu©«)ā╚(n©©i)╔▌│▐ŲĘõN(xi©Īo)╩█Ņ~Ż©å╬╬╗Ż║ā|į¬╚╦├±Ä┼Ż®

üĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)žÉČ„ū╔įāł¾(b©żo)ĖµöĄ(sh©┤)ō■(j©┤)ŠC║Ž└LųŲ

╣Pš▀ķL(zh©Żng)Ų┌Å─╩┬┘Å(g©░u)╬’ųąą─ąąśI(y©©)Ą─蹊┐Ż¼│÷ė┌ī”(du©¼)ę▀ŪķŲ┌ķgÅŖ(qi©óng)ä▌(sh©¼)Ę┤ÅŚĄ─╔▌│▐ŲĘ║═Ė▀Č╦╔╠ł÷(ch©Żng)Ą─║├ŲµŻ¼╠žäeī”(du©¼)ŽÓĻP(gu©Īn)ą┼Žó║═ł¾(b©żo)Ą└ū÷┴╦▀M(j©¼n)ę╗▓ĮĄ─═┌Š“ĪŻ

ĻP(gu©Īn)µI▀Ć╩Ūę¬╠ĮŠ┐ųąć°(gu©«)╔▌│▐ŲĘĄ─┐é¾wŽ¹┘M(f©©i)Øō┴”Ż¼░³└©▀^(gu©░)╚źĄ─Š│ā╚(n©©i)║═Š│═ŌĄ─Ž¹┘M(f©©i)ę╗▓óĘų╬÷Ż¼▀@śė▓┼─▄ī”(du©¼)ųąć°(gu©«)╔▌│▐ŲĘ╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣ę▓░³└©ī”(du©¼)ųąć°(gu©«)┘Å(g©░u)╬’ųąą─║═░┘žø╔╠ł÷(ch©Żng)Ą─┐é¾wū▀ä▌(sh©¼)ėąę╗éĆ(g©©)Ė³║├Ą─░č╬šĪŻ

Ė∙ō■(j©┤)žÉČ„ū╔įāEvelyn Cheng┼«╩┐į┌2020─Ļ7į┬9╚š░l(f©Ī)▒ĒĄ─╬─š┬ųą╦∙═Ė┬ČĄ─ą┼ŽóĪŻ2019─Ļ╚½Ū“Ą─╔▌│▐ŲĘŽ¹┘M(f©©i)┐éŅ~×ķ2810ā|ÜWį¬ĪŻČ°Ųõųąųąć°(gu©«)Ž¹┘M(f©©i)š▀░³└©Š│ā╚(n©©i)║═Š│═ŌĄ─Ž¹┘M(f©©i)š╝35%Ż¼╝s×ķ983.5ā|ÜWį¬Ż©░┤«ö(d©Īng)─ĻģR┬╩╝s×ķ╚╦├±Ä┼7671ā|į¬Ż®ĪŻ

╚ń╣¹ė├2019─ĻĄ─2340ā|į¬│²ęį7671ā|į¬Ż¼ät2019─Ļć°(gu©«)ā╚(n©©i)╔▌│▐ŲĘŽ¹┘M(f©©i)āHš╝ć°(gu©«)╚╦Ž¹┘M(f©©i)▒╚└²Ą─30%Ż¼ę▓Š═╩Ūšf(shu©Ł)ć°(gu©«)╚╦Ą─╔▌│▐ŲĘŽ¹┘M(f©©i)«ö(d©Īng)ųąĄ─70%╩Ūį┌Š│═ŌŽ¹┘M(f©©i)Ą─ĪŻ

┼cųąć°(gu©«)╔╠śI(y©©)┬ō(li©ón)║ŽĢ■(hu©¼)╔▌│▐ŲĘīŻ(zhu©Īn)śI(y©©)╬»åTĢ■(hu©¼)ų„╚╬³SąĪų╬Ž╚╔·į┌2021─Ļ2į┬1╚šį┌ųąć°(gu©«)╔╠ŠW(w©Żng)░l(f©Ī)▒ĒĄ─ĪČ│§╠Į╬ęć°(gu©«)Š│ā╚(n©©i)éĆ(g©©)╚╦╔▌│▐ŲĘ╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣¼F(xi©żn)ĀŅ╝░┌ģä▌(sh©¼)ĪĘę╗╬─ųą╠ߥĮĄ─Ī░š╝ųąć°(gu©«)Ž¹┘M(f©©i)š▀╚½Ū“╔▌│▐ŲĘŽ¹┘M(f©©i)┐éŅ~Ą─▒╚ųž│¼▀^(gu©░)Ų▀│╔Ī▒▒Ē╩÷ĘŪ│Ż╬Ū║ŽĪŻ

═¼śėĖ∙ō■(j©┤)žÉČ„ū╔įāę▓╩ŪEvelyn Cheng┼«╩┐į┌2022─Ļ1į┬24╚š░l(f©Ī)▓╝Ą─ĻP(gu©Īn)ė┌ĪČųąć°(gu©«)Š│ā╚(n©©i)╔▌│▐ŲĘŽ¹┘M(f©©i)į┌2021─Ļ▀_(d©ó)ĄĮ7360ā|į¬Ż¼╔ŽØq36%ĪĘĄ─ł¾(b©żo)ĖµŻ¼╦²ę▓šäĄĮ┴╦2020─Ļ║═2021─ĻĄ─╚½Ū“╔▌│▐ŲĘ╩ął÷(ch©Żng)Ą─ŪķørĪŻ

2020─Ļę“╩▄ą┬╣┌ę▀Ūķė░ĒæŻ¼╚½Ū“╔▌│▐ŲĘŽ¹┘M(f©©i)āH×ķ2170ā|ÜWį¬Ż¼▌^2019─ĻĄ─2810ā|ÜWį¬Ž┬ĮĄ23%Ż¼Č°2021─ĻĄ─Ž¹┘M(f©©i)Ņ~Š═▀_(d©ó)ĄĮ┴╦2830ā|ÜWį¬Ż¼▌^2020─Ļ╔ŽØq30%Ż¼ęį│¼│÷śI(y©©)ĮńŲš▒ķŅA(y©┤)Ų┌Ą─╦┘Č╚čĖ╦┘╩šÅ═(f©┤)┴╦2019─ĻĄ─╩¦ĄžĪŻ

ĻP(gu©Īn)µI╩ŪĄ├ęµė┌ųąć°(gu©«)║═├└ć°(gu©«)Ą─Š│ā╚(n©©i)╔▌│▐ŲĘ╩ął÷(ch©Żng)Ą─ÅŖ(qi©óng)ä┼Ę┤ÅŚŻ¼│╔×ķ┴╦ĦŅI(l©½ng)╚½Ū“╔▌│▐ŲĘ╩ął÷(ch©Żng)ū▀│÷Ą═╣╚Ą─ā╔éĆ(g©©)ĻP(gu©Īn)µIę²ŪµĪŻŲõųąųąć°(gu©«)Š│ā╚(n©©i)2021─ĻĄ─4710ā|į¬Ė³╩Ū▒╚2019─ĻĄ─2340ā|į¬ĘŁ┴╦ę╗▒ČĪŻĄ½╩ŪŻ¼╚ń╣¹Š═┤╦╠ß│÷ųąć°(gu©«)╔▌│▐ŲĘ╩ął÷(ch©Żng)▒¼░l(f©Ī)ąįį÷ķL(zh©Żng)┴╦Ą─šō³c(di©Żn)▀Ć╩Ū▓╗╚½├µĄ─ĪŻ

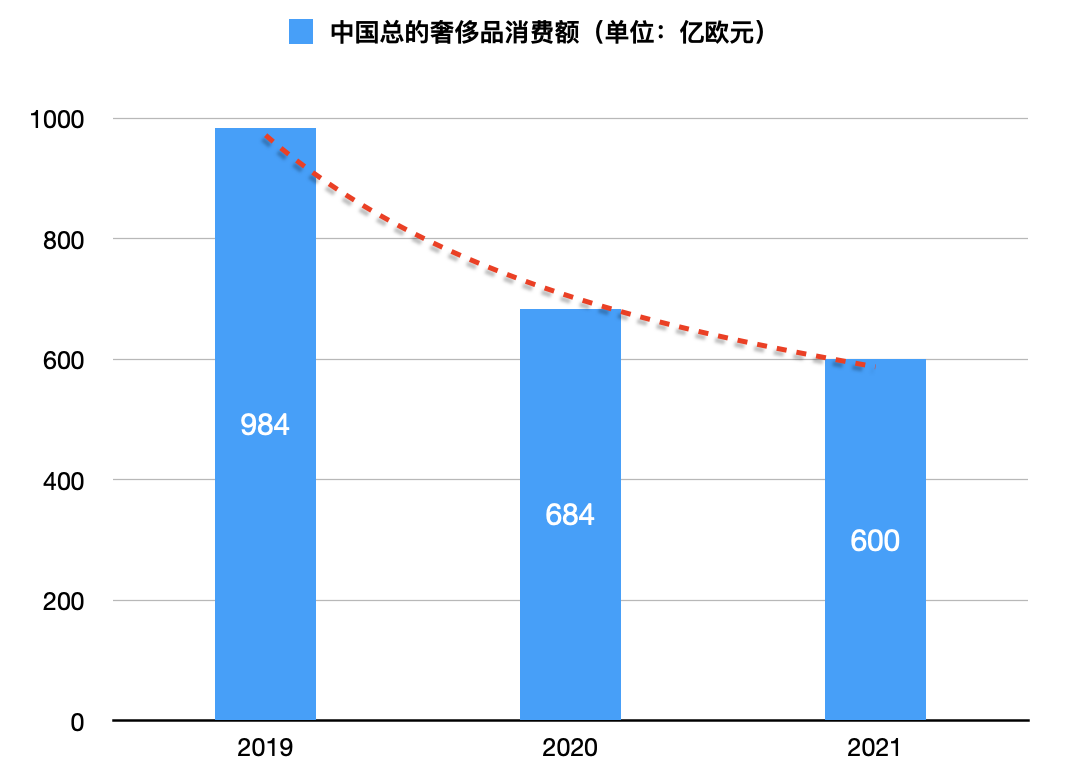

ŠC║ŽžÉČ„2021─Ļ12į┬21╚š┼cęŌ┤¾└¹╔▌│▐ŲĘģf(xi©”)Ģ■(hu©¼)║═ęŌ┤¾└¹╔▌│▐ŲĘ┬ō(li©ón)║ŽųŲįņģf(xi©”)Ģ■(hu©¼)Ą─╚½Ū“╔▌│▐ŲĘł¾(b©żo)Ėµ┐╔ęįŪÕ│■Ąž┐┤ĄĮÅ─2019─ĻĄĮ2021─ĻĄ─╚²─ĻķgŻ¼ųąć°(gu©«)┐éĄ─░³└©Š│ā╚(n©©i)║═Š│═ŌĄ─╔▌│▐ŲĘŽ¹┘M(f©©i)Ņ~ę└┤╬×ķ984ā|ÜWį¬Īó680ā|ÜWį¬║═600ā|ÜWį¬ĪŻš╝╚½Ū“╔▌│▐ŲĘŽ¹┘M(f©©i)Ą─Ę▌Ņ~ę└┤╬×ķ35%Ż¼20%║═21%ĪŻŻ©ęŖ(ji©żn)łD2Ż®ĪŻ

łD2Ż║ųąć°(gu©«)Š│ā╚(n©©i)═Ō┐éĄ─╔▌│▐ŲĘŽ¹┘M(f©©i)Ņ~Ż©å╬╬╗Ż║ā|ÜWį¬Ż®

üĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)žÉČ„ū╔įāł¾(b©żo)ĖµöĄ(sh©┤)ō■(j©┤)ŠC║Ž└LųŲ

╚ńłD2╦∙╩ŠŻ¼╚ń╣¹Å─Š│ā╚(n©©i)═Ō┐é¾w┐╝┴┐ųąć°(gu©«)Ą─╔▌│▐ŲĘŽ¹┘M(f©©i)▀Ć╩Ū│╩¼F(xi©żn)┴╦ŽĄĮy(t©»ng)ąįĄ─Ž┬ĮĄĪŻČ°Ūę¤o(w©▓)šō╩ŪĘ∙Č╚║═Ę▌Ņ~ę▓Č╝╩Ū▒╚▌^’@ų°Ą─ĪŻ

╚╗Č°Ż¼ųąć°(gu©«)Š│ā╚(n©©i)╔▌│▐ŲĘŽ¹┘M(f©©i)Ą─▒¼░l(f©Ī)ąįį÷ķL(zh©Żng)¤o(w©▓)ę╔╩Ū╬ŻÖC(j©®)ųą╦∙│╩¼F(xi©żn)Ą─Š▐┤¾ÖC(j©®)ė÷Ż¼ę▓¾w¼F(xi©żn)┴╦ųąć°(gu©«)╔▌│▐ŲĘŽ¹┘M(f©©i)╩ął÷(ch©Żng)├µī”(du©¼)Ž┬ĮĄē║┴”╦∙▒Ē¼F(xi©żn)│÷┴╦ŅBÅŖ(qi©óng)ÅŚąį║═Š▐┤¾Ą─īŹ(sh©¬)┴”ĪŻ

╚ń╣¹āHÅ─2019─Ļųąć°(gu©«)Ž¹┘M(f©©i)š▀ČÓ▀_(d©ó)5000ČÓā|į¬Ą─Š│═ŌŽ¹┘M(f©©i)Ą─╗ž┴„║═Įž┴„┐╝æ]Ż¼▀@éĆ(g©©)╩ął÷(ch©Żng)¤o(w©▓)šōī”(du©¼)ŲĘ┼Ų╔╠▀Ć╩ŪĖ▀Č╦╔╠ł÷(ch©Żng)Č╝╩Ūę╗éĆ(g©©)Į^ī”(du©¼)▓╗─▄║÷ęĢĄ─Š▐┤¾╔╠ÖC(j©®)ĪŻ

Ė„┤¾ąĪ╔▌│▐ŲĘŲĘ┼Ų╔╠ę▓Č╝į┌ĘŪ│ŻĘeśOĄžį┌ć°(gu©«)ā╚(n©©i)Ą─┘Å(g©░u)╬’ųąą─Īó░┘žø╔╠ł÷(ch©Żng)Īó├ŌČÉ╔╠ĄĻ║═ŖW╠ž╚R╦╣Ą╚ų„ę¬õN(xi©Īo)╩█Ū■Ą└öU(ku©░)š╣▓╝ŠųĪŻāHį┌2020─Ļę╗─ĻųąŻ¼LVŠ═į┌╔Ž║Żķ_(k©Īi)│÷┴╦╚²╝ęą┬ĄĻĪŻ

╣Pš▀į┌▀^(gu©░)╚ź×ķŲ¾śI(y©©)Ę■äš(w©┤)║═ū╔įāĄ─Įø(j©®ng)Üvųą┼cLVėą▀^(gu©░)öĄ(sh©┤)┤╬ų▒Įė╗“ķgĮėĪó│╔╣”╗“╩¦öĪĄ─šą╔╠Įø(j©®ng)ÜvŻ¼╔Ņų¬LVĄ─│ąųZ▀M(j©¼n)╚ļī”(du©¼)ė┌ę╗éĆ(g©©)╔▌│▐ŲĘ╔╠ł÷(ch©Żng)Ą─┴óūŃ║═▒ŖČÓŲĘ┼Ų╔╠Ė·▀M(j©¼n)Ą─Ħäė(d©░ng)ą¦æ¬(y©®ng)Ą─ęŌ┴xĪŻ

Č°ŪęLVę▓┤_īŹ(sh©¬)ėąų°ę╗╠ūĘŪ│Ż┐ŲīW(xu©”)║═ć└(y©ón)ųö(j©½n)?sh©┤)─ķ_(k©Īi)ĄĻ£╩(zh©│n)ät║═ąąäė(d©░ng)ĘĮßśĪŻį┌ūį1992─Ļ▀M(j©¼n)╚ļ╔Ž║ŻĄ─30─ĻķgŻ¼āH╩Ūį┌╔Ž║ŻĄ─╚²┤¾CBD╔╠╚”─ŽŠ®╬„┬ĘĪóĻæ╝ęūņ║═╗┤║Ż┬ĘĘŪ│Żųö(j©½n)╔„Ąž▓óŪę╩Ū┼cĢr(sh©¬)ŠŃ▀M(j©¼n)ĄžļSų°▀@ą®╔╠╚”Ą─ųØu│╔╩ņķ_(k©Īi)įO(sh©©)┴╦╚²╝ęĄĻõüĪŻ

Č°2013─Ļį┌«ö(d©Īng)Ģr(sh©¬)▀xō±┴╦╬╗ė┌║ńś“Ą─╔ą╝╬ÅVł÷(ch©Żng)Ė³ČÓĄ─įŁę“╩Ūę“?y©żn)ķL(zh©Żng)V«ö(d©Īng)Ģr(sh©¬)╩Ū─ŪŚØśŪĄ─śI(y©©)ų„Ż©║ńś“Īó╚╦├±ÅVł÷(ch©Żng)Īóąņ╝ęģR▒╗šJ(r©©n)×ķ╩Ū╔Ž║ŻĄ─╚²ąĪCBDŻ®ĪŻ

Č°į┌2016─Ļ«ö(d©Īng)ć°(gu©«)ā╚(n©©i)╔▌│▐ŲĘ╩ął÷(ch©Żng)│÷¼F(xi©żn)┼Ū╗▓Ģr(sh©¬)Ż¼LV▒Ń╣¹öÓĄžĻP(gu©Īn)ķ]┴╦į┌╗┤║Ż┬ĘĄ─┴”īÜÅVł÷(ch©Żng)Ą─ĄĻĪŻ┐éų«Ż¼LVĄ─ķ_(k©Īi)ĄĻöĄ(sh©┤)Š▀ėą║▄ČÓĄ─ųĖś╦(bi©Īo)ęŌ┴xĪŻ

2020─ĻĄĮ2021─ĻķgŻ¼ć°(gu©«)ā╚(n©©i)Ž±▒▒Š®SKPĪó─ŽŠ®Ą┬╗∙Īó▒▒Š®ć°(gu©«)┘Q(m©żo)Ą╚Ė▀Č╦╔╠ł÷(ch©Żng)Č╝į┌2020─Ļ║═2021─ĻŲ┌ķg½@Ą├┴╦▒¼░l(f©Ī)ąįĄ─į÷ķL(zh©Żng)ĪŻ

Č°Ž±╚f(w©żn)Ž¾│Ū▀@śėĄ─▀BµiĖ▀Č╦┘Å(g©░u)╬’ųąą─į┌╚½ć°(gu©«)╔▌│▐ŲĘõN(xi©Īo)╩█┼┼├¹Ū░30Ą─Ė▀Č╦┘Å(g©░u)╬’ųąą─║═░┘žø╔╠ł÷(ch©Żng)ųąš╝ėą7Ž»Ż¼āH▀@Ų▀éĆ(g©©)╚f(w©żn)Ž¾│ŪŠ═äō(chu©żng)įņ┴╦╚AØÖ(r©┤n)ų├Ąž░³└©╚f(w©żn)Ž¾ģRį┌ā╚(n©©i)Ą─╦∙ėą┘Å(g©░u)╬’ųąą─Ą─Į³ę╗░ļĄ─śI(y©©)┐ā(j©®)ĪŻ

┐éĮY(ji©”)║═ęŌ┴x

▒Š╬─ī”(du©¼)ųąć°(gu©«)╔▌│▐ŲĘ╩ął÷(ch©Żng)Ą─╚½Š░Ų╩╬÷Š▀ėąęįŽ┬╚²³c(di©Żn)ęŌ┴xŻ║

╩ūŽ╚Ż¼šJ(r©©n)ŪÕųąć°(gu©«)Š│ā╚(n©©i)╔▌│▐ŲĘ╩ął÷(ch©Żng)Ą─į÷ķL(zh©Żng)ų„ę¬╩Ū░l(f©Ī)╔·į┌Š│ā╚(n©©i)Ą─▒Š═┴╩ął÷(ch©Żng)ĪŻČ°Ūęų„ę¬įŁę“Š═╩Ūę“?y©żn)ķ╬ŻÖC(j©®)╦∙ĦüĒ(l©ói)Ą─ÖC(j©®)ė÷ĪŻ

╚ń╣¹╝┘ęįĢr(sh©¬)╚šŻ¼ę▀ŪķĮKīó▀^(gu©░)╚źŻ¼│÷ć°(gu©«)┬├ąąę▓ĮKīó╗ųÅ═(f©┤)š²│ŻĪŻ╩ął÷(ch©Żng)╚įĢ■(hu©¼)Ęų┴„ĪŻ

š²╚ń¹£┐ŽÕaį┌2021Č╚Ą─ųąć°(gu©«)Ž¹┘M(f©©i)╩ął÷(ch©Żng)ł¾(b©żo)ĖµųąųĖ│÷Ą─Ī░üåų▐Ž¹┘M(f©©i)š▀į┌ć°(gu©«)═Ō┘Å(g©░u)┘I(m©Żi)╔▌│▐ŲĘŻ¼▓╗āH╩Ūę“?y©żn)ķÜWų▐Ą─ār(ji©ż)Ė±Ė³Ą═Ż¼▀Ćę“?y©żn)ķ┘?g©░u)╬’ęčĮø(j©®ng)│╔×ķ┬├ąą¾w“×(y©żn)ųą▓╗┐╔ĘųĖŅĄ─ę╗éĆ(g©©)ĮM│╔▓┐ĘųŻ¼Č°į┌ŲĘ┼ŲĄ─įŁ«a(ch©Żn)Ąž┘Å(g©░u)┘I(m©Żi)─▄ē“Įo╚╦ę╗ĘNšµīŹ(sh©¬)║═ėõÉéĄ─ĖąėX(ju©”)Ī▒ĪŻ

¹£┐ŽÕaį┌ł¾(b©żo)ĖµĄ─ūŅ║¾▀ĆšäĄĮŲĘ┼Ų╔╠╣╠╚╗ę¬į┌╬ŻÖC(j©®)ųąĘĆ(w©¦n)ūĪ╩ął÷(ch©Żng)▓óūźūĪą┬Ą─ÖC(j©®)ė÷Ż¼▀Ćę¬ū÷║├ķL(zh©Żng)▀h(yu©Żn)Ą─╬┤üĒ(l©ói)▒žČ©Ģ■(hu©¼)ĄĮüĒ(l©ói)Ą─Ī░ą┬│ŻæB(t©żi)Ī▒Ą─£╩(zh©│n)éõĪŻ

Ą┌Č■Ż¼Å─Üv╩Ę║═╚½Ū“Ą─ęĢę░šJ(r©©n)ŪÕĮ³─Ļ╔▌│▐ŲĘ╩ął÷(ch©Żng)ūā╗»║═┌ģä▌(sh©¼)▓╗āHī”(du©¼)ė┌╔▌│▐ŲĘŲĘ┼Ų╔╠Ż¼ę▓░³└©ī”(du©¼)┘Å(g©░u)╬’ųąą─║═░┘žø╔╠ł÷(ch©Żng)Įø(j©®ng)ĀI(y©¬ng)š▀ųŲČ©╬┤üĒ(l©ói)░l(f©Ī)š╣æ(zh©żn)┬įČ╝ų┴ĻP(gu©Īn)ųžę¬ĪŻŪąėø▓╗ę¬ęį─┐Ū░▀@śėĄ─į÷ķL(zh©Żng)╦┘Č╚ŅA(y©┤)£y(c©©)║═ųŲČ©╬┤üĒ(l©ói)Ą─░l(f©Ī)š╣ėŗ(j©¼)äØĪŻ

2008─ĻĄūŻ¼╣Pš▀╩▄č¹į┌ųąć°(gu©«)╔▌│▐ŲĘĖ▀ĘÕšōē»╔Ž░l(f©Ī)čįŻ¼į┌╚½Ū“Į╚┌╬ŻÖC(j©®)║¾ųąć°(gu©«)ĦŅI(l©½ng)╚½Ū“ū▀│÷Ą═╣╚Ą─ÅŖ(qi©óng)ä┼ä▌(sh©¼)Ņ^Ą─▒│Š░Ž┬Ż¼╣Pš▀ŠC║Ž┴╦«ö(d©Īng)Ģr(sh©¬)śI(y©©)ĮńĄ─ų„┴„ė^³c(di©Żn)šäĄĮ┴╦ųąć°(gu©«)╔▌│▐ŲĘ╩ął÷(ch©Żng)īóęį├┐─Ļ25%Ą─╦┘Č╚į÷ķL(zh©Żng)Ż¼▓óį┌2015─Ļ│¼▀^(gu©░)«ö(d©Īng)Ģr(sh©¬)Ą─╚š▒Š│╔×ķ╚½Ū“╔▌│▐ŲĘŽ¹┘M(f©©i)Ą┌ę╗┤¾ć°(gu©«)ĪŻ

Ą½║¾üĒ(l©ói)Ą─░l(f©Ī)š╣Š═╩Ūę“?y©żn)ķ▓╗┤_Č©ąįŻ¼ųąć°(gu©«)╔▌│▐ŲĘ╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣═╗╚╗Ę┼ŠÅĪŻų▒ĄĮĮ±╠ņ╬ęéāĄ─┼┼├¹ę└╚╗╩Ūį┌├└ć°(gu©«)║═ÜW├╦ų«║¾ĪŻ╦∙ęį╣Pš▀ī”(du©¼)ė┌¼F(xi©żn)į┌šJ(r©©n)×ķĄ─ĄĮ2025─Ļųąć°(gu©«)ėųĪ░īó│╔×ķ╔▌│▐ŲĘĄ┌ę╗┤¾╩ął÷(ch©Żng)Ī▒Ą─ė^³c(di©Żn)▀Ć╩Ū▒╚▌^ųö(j©½n)╔„ĄžČ°▓╗Ėę╠½śĘ(l©©)ė^ĪŻ

╬ęéā╠Äį┌ę╗éĆ(g©©)ę╗ų▒į┌ūāĪó╬┤üĒ(l©ói)▓╗┤_Č©ĪóČ°ŪęÅ═(f©┤)ļs║═─Ż║²Ą─Ż©VUCAŻ®Ģr(sh©¬)┤·ĪŻĮ³─Ļ╣Pš▀═©▀^(gu©░)ī”(du©¼)Å═(f©┤)ļsąį└Ēšō║═Č■░╦¼F(xi©żn)Ž¾Ą─╔Ņ╚ļ蹊┐Ą─ūŅ┤¾Ėąė|Š═╩Ū▓╗─▄ŠĆąį═Ō═ŲĪŻ

Ą┌╚²Ż¼ī”(du©¼)ė┌╦∙ėąĄ─┴Ń╩█║═┘Å(g©░u)╬’ųąą─Å─śI(y©©)š▀Č°čįŻ¼Ū¦╚f(w©żn)▓╗ę¬▒╗╔┘öĄ(sh©┤)╔▌│▐ŲĘ╔╠ł÷(ch©Żng)Ą─┼┼├¹║═öĄ(sh©┤)ō■(j©┤)Ą─Ė▀╣Ō▒Ē¼F(xi©żn)╦∙š`ī¦(d©Żo)Ż¼ęį×ķųąć°(gu©«)Ą─īŹ(sh©¬)¾w╔╠śI(y©©)ØMč¬Å═(f©┤)╗ŅĪŻ╔┘öĄ(sh©┤)½@굥─╔▌│▐ŲĘĖ▀Č╦╔╠ł÷(ch©Żng)▓╗ę¬Ę┼┤¾┐┤┤²ūį╝║╦∙╚ĪĄ├Ą─│╔Š═Ż¼Č°Ė³┤¾ČÓöĄ(sh©┤)Ą─┤¾▒Ŗą═┘Å(g©░u)╬’ųąą─║═░┘žø╔╠ł÷(ch©Żng)Ė³▓╗─▄░č╔▌│▐ŲĘ╔╠ł÷(ch©Żng)Ą──µä▌(sh©¼)į÷ķL(zh©Żng)ū„×ķŲ¾śI(y©©)└^└m(x©┤)┤¾┼d═┴─ŠĪóöU(ku©░)┤¾ęÄ(gu©®)─ŻĄ─ę└ō■(j©┤)ĪŻ

ų┴┤╦Ż¼▒Š╬─╗ž┤┴╦ś╦(bi©Īo)Ņ}Ą─å¢(w©©n)Ņ}ĪŻ

ģó┐╝╬─½I(xi©żn)Ż║

[1]Evelyn Cheng. Luxury brands turn from Hong Kong to mainland Chinese consumers still eager to shop [R]CNBC 2020-7-9.

[2] Claudia D'Arpizio, Federica Levato, Constance Gault, Jo?lle de Montgolfier, and Lyne Jaroudi. From Surging Recovery to Elegant Advance: The Evolving Future of Luxury [R]Bain.com 2021-12-20.

[3]Daniel Zipser, Felix Poh etc. Understanding Chinese Consumers: Growth Engine of the World[R] McKinsey & Company 2020-11.

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)