┤¾ÅSĪ░ŠĒĪ▒ĄĮįŲ╔Ž

2021─ĻŻ¼BATŻ©░┘Č╚Īó░ó└’░═░═Īó“vėŹŻ®╚²╝ęé„Įy╗ź┬ōŠW┤¾ÅS│÷¼F┴╦ėą╚żĄ─¼FŽ¾Ż¼įŁ▒ŠęįÅVĖµĪóļŖ╔╠║═ė╬æ“×ķ┤¾▒ŠĀIĄ─╚²╝ę┤¾ÅSŻ¼▓╗╝sČ°═¼Ą─Ž“Ī░įŲĪ▒┐┤²RĪŻ

░ó└’░═░═į┌2020─ĻĄū┬╩Ž╚īŹ¼FįŲśI䚥─┼ż╠Ø×ķė»Ż¼▓óį┌2021─Ļžöł¾Ģ■ūhųą▒Ē╩ŠŻ¼ĮĶ┴”╠╝ųą║═Ą╚║Ļė^æ┬įŻ¼īżŪ¾ČÓį¬╗»Ą─įŲśIäš╗’░ķĪó═žīÆįŲ«aŲĘĄ─Ę■äšł÷Š░Ż╗“vėŹ║░│÷Ī░╗žÜw┐Ų╝╝äōą┬Ī▒Ą─┐┌╠¢Ż¼Įo│÷įŲśIäš▒Š─ĻČ╚ķ_╩╝ūĘŪ¾ė»└¹Ą─ŽļŽ¾┐šķgŻ╗░┘Č╚ę▓ĘQųŪ─▄įŲśIäš╩Ū╬┤üĒĄ─į÷ķLų„┴”▄ŖĪŻ

╩┬īŹ╔ŽŻ¼Ī░ĀÄįŲĪ▒Ą─╣╩╩┬ęčĮøųv┴╦įSČÓ─ĻĪŻ2021─ĻŻ¼įŲ╩ął÷į┘┤╬│╔×ķ┤¾ÅSĄ┌Č■┘øķLŪ·ŠĆŻ¼┼c║Ļė^ŁhŠ│Ą─ūā╗»├▄ŪąŽÓĻPĪŻ

2021─Ļ11į┬20╚šŻ¼Ę┤ē┼öÓųŲČ╚Ž┬Ż¼ć°╝ę╩ął÷▒O╣▄┐éŠų╣½▓╝┴╦43Ų╬┤ę└Ę©╔Ļł¾▀`Ę©īŹ╩®ĮøĀIš▀╝»ųą░Ė╝■╠Ä┴PøQČ©ĪŻ“vėŹĪó░ó└’Īó░┘Č╚Ą╚10╝ę╗ź┬ōŠWŲ¾śIŠ∙▒╗╠ÄęįĒöĖ±┴P┐ŅĪŻ

┴P┐Ņ▒│║¾Ż¼Ė³╝ėäĪ┴╦┘Y▒Š╩ął÷ī”┤¾ÅSĄ─▒»ė^ŅA£yĪŻ

░ó└’░═░═Ż©09988.HKŻ®Å─Ę┤ē┼öÓĘ©░l▓╝║¾Ą┌ę╗éĆķ_▒P╚š2021─Ļ11į┬22╚šĄ─139Ė█į¬/╣╔Ż¼ūŅĄ═Ą°ų┴2022─Ļ3į┬15╚šĄ─71.25Ė█į¬/╣╔Ż¼Ą°Ę∙48%Ż¼Įø▀^ųąĖ┼╣╔╣╔ār╗žš{║¾Ż¼4į┬15╚šł¾╩š95.5Ė█į¬/╣╔Ż¼╚įėą31%Ą─Ą°Ę∙ĪŻ

“vėŹ┐ž╣╔Ż©00700.HK)═¼Ų┌ā╚Ż¼Å─483Ė█į¬/╣╔Ą°ų┴ūŅĄ═298Ė█į¬/╣╔Ż¼Ą°Ę∙38.3%Ż¼4į┬15╚šł¾╩š374.4Ė█į¬/╣╔Ż¼Ą°Ę∙╚įėą22.57%Ż╗░┘Č╚╝»łFŻ©09888.HKŻ®ätÅ─149Ė█į¬/╣╔Ą°ų┴ūŅĄ═100Ė█į¬/╣╔Ż¼Ą°Ę∙32.89%Ż¼4į┬15╚šł¾╩š131.4Ė█į¬/╣╔║¾Ż¼Ą°Ę∙╚į×ķ11.8%ĪŻ

Č°Ę┤ē┼öÓŻ¼▓╗╩Ū┤¾ÅS2021─Ļ╬©ę╗Ą─ē─Ž¹ŽóĪŻį┌┤╦ų«Ū░Ż¼ć°ā╚ė╬æ“░µ╠¢ķL▀_8éĆį┬Ą─Ž▐ųŲ░ląąŻ╗Į╠ė²ĪóĮ╚┌Īóė╬æ“Ą╚ąąśIĄ─ÅVĖµŽ▐ųŲŻ╗éĆ╚╦ą┼Žó▒Żūo║ŽĘ©Ž┬Č©ųŲ╗»ÅVĖµĄ─ŠųŽ▐Ż╗ūų╣ØŽĄĪó┐ņ╩ųĪóBšŠĄ╚Č╠ęĢŅlĪó╔ńģ^ā╚╚▌ŲĮ┼_Ą─╔╠śI╗»ß╚ŲĪŻĘNĘNą┼╠¢Č╝į┌äėōuįŁ▒Šūī┤¾ÅSę²ęį×ķ║└Ą─╗∙▒Š▒PĪŻ

ā╚æn═Ō╗╝Ą─ŪķørŽ┬Ż¼┤¾ÅSéāĄ─ų„ĀIśIäšį÷ķL│÷¼FŲŻ▄øĪŻ

Ė∙ō■░ó└’░l▓╝Ą─2021ūį╚╗Ą┌╦─╝ŠČ╚žöäšöĄō■Ż¼╝»łF╚½─Ļ┐é╩š╚ļ×ķ2425.8ā|į¬Ż©╚╦├±Ä┼Ż¼Ž┬╬┤ūó├„ät═¼Ż®Ż¼═¼▒╚ØqĘ∙āH×ķ10%Ż¼ŲõųąŻ¼ųąć°ļŖ╔╠śIäš░ÕēK═¼▒╚į÷Ę∙āH×ķ7%ĪŻ

¤o¬Üėą┼╝Ż¼“vėŹ2021─ĻĄ┌╦─╝ŠČ╚ā¶└¹ØÖ═¼▒╚Ž┬ĮĄ25%ų┴248.8ā|į¬Ż¼┐éĀI╩š═¼▒╚į÷Ę∙āH×ķ8%ų┴1442ā|į¬Ż¼ŲõųąŻ¼“vėŹų„ĀIĄ─ė╬æ“śIäšį┌ć°ā╚╩ął÷ØqĘ∙āH×ķ1%ĪŻ

░┘Č╚Ą─ų„ĀIśI䚯¼╗ź┬ōŠWĘ■äšśIäšė┌2021─ĻĄ┌╦─╝ŠČ╚ät═¼▒╚āHį÷1%▀_191ā|į¬ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼╚²╝ę╣½╦ŠĄ─įŲśI䚊∙│÷¼F┴╦┤¾Ę∙Č╚Ą─į÷ķLĪŻ

░ó└’įŲśIäšĀI╩š2021─ĻĄ┌╦─╝ŠČ╚═¼▒╚ØqĘ∙▀_ĄĮ20%ų┴195ā|į¬Ż╗“vėŹ░³║¼įŲśIäšį┌ā╚Ą─Į╚┌┐Ų╝╝┼cŲ¾śIĘ■äšśIäšęį═¼▒╚25%Ą─ØqĘ∙│╔×ķį÷ķLÅŖīóŻ╗Č°░┘Č╚░³║¼ųŪ─▄įŲį┌ā╚Ą─ĘŪ║╦ą─śIäšį÷Ę∙ęč▀_ĄĮ63%ų┴69ā|į¬ĪŻ

▓╗▀^Ż¼įŲ╩ął÷ę▓įńęč▓╗╩Ū┐┐ų°Ņ^▓┐Ų¾śIėåå╬Š═─▄ŠS│ųĄ─╦{║ŻŻ¼ļSų°▀\ĀI╔╠įŲśI䚥─į÷ķLĪóüå±R▀d×ķų„Ą─║Ż═ŌįŲ«aŲĘī”įŲ│÷║ŻĄ─╠¶æŻ¼┼cįŲ╩ął÷ųØuą╬│╔Ą─╝╚Č©┘ÉĄ└║═╣čŅ^┌ģä▌Ż¼┤¾ÅSĀÄįŲŻ¼ęčĮøüĒĄĮ┴╦2.0░µ▒ŠĪŻ

░ó└’įŲōQÄøĪó“vėŹįŲĖ─Ė’Ż¼░┘Č╚ųŪ─▄įŲŪ¾į÷ķL

4į┬13╚šŻ¼└ūĘÕŠWŽ¹ŽóĘQŻ¼░ó└’įŲš²į┌▀Mąąą┬ę╗▌åĮM┐Ś╝▄śŗš{š¹Ż║░ó└’įŲųąć°ģ^┐é▓├╚╬Ė²Ż©M6Ż®īóļx┬ÜŻ¼įō┬Ü╬╗ė╔░ó└’įŲųąć°ģ^Ė▒┐é▓├³S║ŻŪÕĮė╚╬Ż╗░ó└’╝»łFĖ▒┐é▓├ĪóįŲųŪ─▄õN╩█╣▄└Ē┼c╔·æB░lš╣▓┐┐éĮø└Ē╣∙└^▄ŖŻ©M6Ż®ęčį┌ū▀ļx┬Ü┴„│╠Ż¼╔·æB+õN╣▄¾wŽĄĢ║Ģrė╔▓╠ėó╚Aų▒Įė┤·╣▄ĪŻ

įńŪ░3į┬Ę▌Ż¼Ū░╚A×ķŲ¾śIśIäšųąć°ģ^žōž¤╚╦▓╠ėó╚A┐šĮĄ░ó└’Ż¼│÷╚╬░ó└’╝»łF┘Y╔ŅĖ▒┐é▓├Ż©M7/P12Ż®ĪŻ▀@╩Ū░ó└’╩Ę╔ŽĪ░Ū░¤o╣┼╚╦Ī▒Ą─ę╗┤╬Ī░┐šĮĄĪ▒Ż¼ę▓Įę╩Š┴╦░ó└’į┌ĀÄįŲ╔ŽłįČ©Ą─øQą─ĪŻ

╚╝žöĮøŽ“░ó└’įŲśIäš╚╦åT║Ų│Į║╦īŹŻ¼ĘQ╚╦╩┬ūāäėŽ¹ŽóŠ∙ī┘īŹĪŻŪę▓╠ėó╚Aęčė┌3į┬7╚š░l▓╝ę╗╠¢╬─╝■Ż¼Įžų╣4į┬6╚šęčĮø░l▓╝┴╦╦─╠¢╬─╝■Ż¼┤¾▓┐Ęų╩Ūī”░ó└’įŲžöäšĮYśŗ║═ā╚▓┐╣▄└Ē▀MąąĖ³ć└ųöĄ─ęÄĘČĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌4į┬6╚š░l▓╝Ą─╦─╠¢╬─╝■ųąŻ¼ÅŖš{┴╦ĻPė┌░ó└’įŲ│÷║ŻśI䚥─ā╚▓┐ÖÓž¤Ęų┼õå¢Ņ}ĪŻ┼·╬─ųą▒Ē╩ŠŻ¼─┐Ū░ųąć°┐═æ¶│÷║Ż╗“š▀║Ż═Ō┐═æ¶üĒ╚Ał÷Š░ąĶę¬ć°ā╚║═ć°ļHłFĻĀ┼õ║ŽŻ¼Ą½╩Ū║Žū„▀^│╠ųąĢ■│÷¼Fā╔éĆłFĻĀÖÓž¤Ęų┼õ▓╗Š∙Č°ė░Ēæ┐═æ¶Ę■äš┘|┴┐Ą─ŪķørŻ¼×ķ┴╦▀Mę╗▓Į├„┤_ć°ā╚│÷║Ż║═║Ż═Ō┐═æ¶üĒ╚Aģf═¼ęÄätĪó▒ŻšŽū÷║├Ę■äš║═ć°ļHæ┬įĒś└¹┬õĄžĪó┤“įņłFĻĀī”┐═æ¶Ą─Ę■䚯¼öMČ©┴╦ęÄätĪŻ

╬─╝■ųąęÄČ©┴╦ć°ļHłFĻĀ┼cć°ā╚łFĻĀī”ė┌įŲ░ÕēKć°ā╚śIäš│÷║Ż║═║Ż═ŌśIäšüĒ╚AĄ─ę╗╠¢ī”Įė╚╦Ż¼║═Ęų│╔▒╚└²ĪŻįŲ│÷║ŻśI䚥─ā╚▓┐ÖÓž¤├„┤_Ż¼ŅA╩Šų°░ó└’Ģ■į┌Į±─Ļ▀Mę╗▓Į═Ļ╔ŲįŲśIäš│÷║ŻĄ─▓╝ŠųĪŻ

┴Ēę╗ĘĮ├µŻ¼Ė∙ō■öĄųŪŪ░ŠĆł¾Ą└Ż¼▓╠ėó╚Aį°žōž¤╚A×ķ╚²┤¾╩┬śI▓┐ų«ę╗Ų¾śIśIäšį┌ųąć°ģ^Ą─śI䚯¼▀@éĆśIäšå╬į¬Ą─ųžą─╩Ūųąć°š■Ų¾┐═æ¶Ą─öĄūų╗»▐Dą═ĪŻČ°╦¹╚╬┬Ü╚A×ķŲ┌ķgŻ¼×ķłFĻĀ╠ß│÷Ī░Ąž╩ąŽ┬│┴æ┬įĪ▒Ż¼═Ųäė╚A×ķų„╣▄ĪóīŻ╝ę║═╔·æB╗’░ķĪ░Ž┬ÓlĪ▒ĪŻį┌▀@éĆ▀^│╠ųąŻ¼ę▓śŗĮ©┴╦╚A×ķš■Ų¾Ž┬│┴łFĻĀĪŻę“┤╦Ż¼▓╠ėó╚AĄ─ĄĮüĒę▓─▄┤·▒Ē░ó└’įŲį┌Ž┬│┴╩ął÷║═š■Ų¾╩ął÷▀Mę╗▓Į╠Į╦„Ą─ę░ą─ĪŻ

░ó└’įŲōQÄøĄ─Ģr║“Ż¼“vėŹįŲį┌ū÷ā╚▓┐Ė─Ė’ĪŻ

Ī░ūįčąĪ▒╩Ū“vėŹįŲśIäš2022─ĻĄ─║╦ą─į~ĪŻöĄųŪŪ░ŠĆį°ł¾Ą└Ż¼“vėŹįŲ2022─ĻĄ─õN╩█┐╝║╦īóėąĮYśŗąįš{š¹Ż¼īóėŗ╦Ń┐é░³▐D╩█Ą─ĀI╩š▓ŅŅ~ĪŻ┐é░³▐D╩█╩ŪįŲ╩ął÷│ŻęŖĄ─═µĘ©Ż¼ę╗éĆĒŚ─┐ė╔“vėŹįŲ▀@śėĄ─ÅS╔╠┐é│ą░³Įė╩▄Ż¼į┘Ęų░³Įo═Ō▓┐ÅS╔╠Ż¼╝┤╩╣╠ß╣®Ą─ūŅĮK«aŲĘ║▄ČÓ▓╗╩Ū“vėŹčą░lĄ─Ż¼▀@ą®ĀI╩šśI┐āę▓╚½öĄ╦Ńį┌“vėŹįŲĄ─õN╩█Ņ^╔ŽĪŻ

▓╗▀^Ż¼Įø▀^╚╝žöĮø┼c“vėŹŽÓĻP╚╦åT║╦īŹŻ¼Å─2022─ĻŲŻ¼“vėŹįŲĄ─õN╩█ųĖś╦īóų╗ėŗ╦Ń┐é░³▐D╩█Ą─▓ŅŅ~ĪŻ▀@┼c“vėŹį┌2021─ĻĄ┌╦─╝ŠČ╚žöł¾ļŖįÆĢ■ūhųąųĖ│÷Ą─“vėŹįŲĢ■į┌╬┤üĒÅŖš{ĀI╩šį÷ķLĄ─═¼ĢrŻ¼ųžęĢ└¹ØÖ┐šķgĄ─æ┬į▓╗ų\Č°║ŽĪŻ

▀^╚źŻ¼“vėŹįŲį┌Ų¾śI╔ŽįŲų«ĀÄųąŻ¼ųž³c▓╝Šųį┌Ųõė╬æ“ĪóęĢŅlĄ─╔·æBµ£╔ŽĪŻį┌ūįčąąŠŲ¼╔ŽŻ¼├µŽ“AIėŗ╦ŃĪóęĢŅl╠Ä└ĒĪóĖ▀ąį─▄ŠWĮj╚²┤¾ł÷Š░Ż¼“vėŹūįčą┴╦AI═Ų└ĒąŠŲ¼ūŽŽ÷ĪóęĢŅlŠÄĮŌ┤aąŠŲ¼£µ║ŻĪóųŪ─▄ŠW┐©ąŠŲ¼ą■ņ`Ż¼═Ō╝ė“vėŹį┌ė╬æ“ąąśIÅŖ┤¾Ą─ŲĘ┼Ųė░Ēæ┴”║═┴„┴┐▒│Ģ°Ż¼ūīŲõį┌ė╬æ“įŲśIäš╔Žį·Ž┬║╗īŹĄ─┤¾▒ŠĀIĪŻ

Ą½├µ┼RįŲśIäš╚šęµÅŖä┼Ą─ĖéĀÄē║┴”Ż¼“vėŹ▒žĒÜĪ░ŲŲ╚”Ī▒ĪŻČ°─┐Ū░Ż¼“vėŹįŲį┌ć°ā╚═Ō╩ął÷ė░Ēæ┴”ęį╝░╝╝ągīŹ┴”╔Ž▀Ć▓╗╚ń░ó└’įŲĪŻ

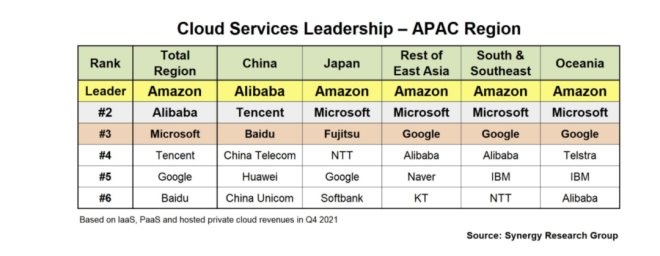

Ė∙ō■SRG蹊┐╝»łF░l▓╝Ą─įŲśIäšł¾ĖµŻ¼į┌üå╠½ČÓéĆĄžģ^Ą─įŲśIäšĀI╩šųąŻ¼░ó└’įŲ┼┼├¹Ū░6╬╗Ż¼Č°“vėŹįŲģsų╗į┌ųąć°Ąžģ^┼┼├¹Ą┌2Ż¼į┌Ųõ╦¹üå╠½Ąžģ^╬┤▀MŪ░6ĪŻį┌ā|ÜWųŪÄņ░l▓╝Ą─╣½ėąįŲ▀\ĀI╔╠─▄┴”įu╝ēųąŻ¼“vėŹįŲę▓┬į▀dė┌░ó└’įŲĪŻ

ę“┤╦╝┤╩╣╝ė┤¾ūįčą═Č╚ļī”“vėŹįŲüĒšfĢ■Č╠Ų┌│ąē║Ż¼ę▓╩Ū▓╗Ą├▓╗ū÷Ą─Ė─Ė’ĪŻ

SRG蹊┐╝»łF░l▓╝üå╠½Ąžģ^įŲĘ■äšš╝▒╚┼┼├¹

ā|ÜWųŪÄņć°ā╚╣½ėąįŲĘ■äš╔╠─▄┴”įu╝ē

ŽÓ▌^ė┌░ó└’įŲ║═“vėŹįŲ╔į╬ó┬õ║¾Ą─░┘Č╚ųŪ─▄įŲŻ¼▀Ćį┌į÷ķLļAČ╬ĪŻ

Å─žöł¾öĄō■üĒ┐┤Ż¼░┘Č╚ųŪ─▄įŲ╩ął÷Ę▌Ņ~▌^░ó└’įŲ║═“vėŹįŲ╔ąėą▓ŅŠÓĪŻ░┘Č╚╩ūŽ»žöäš╣┘į┌2021─ĻĄ┌╦─╝ŠČ╚žöł¾Ģ■ūhųą▒Ē╩ŠŻ¼Ī░░┘Č╚ųŪ─▄įŲ2021─Ļ╚½─ĻīŹ¼FįŲśIäš151ā|į¬ĀI╩šŻ¼═¼▒╚į÷ķL64%ĪŻĪ▒

Č°░ó└’įŲį┌2021─ĻĀI╩šęčĮø▀_ĄĮ723ā|į¬Ż╗ļm╚╗“vėŹįŲśIäšĀI╩šė┌2020─Ļų«║¾▓╗į┘å╬¬Ü┼¹┬ČŻ¼Ė∙ō■ķLś“║ŻļÓ═Ččą╣└£yŻ¼“vėŹįŲį┌2021─Ļ╚½─ĻĀI╩š×ķ307ā|į¬ĪŻ

Č°Ė∙ō■IDC░l▓╝Ą─ĪČųąć°╣½ėąįŲĘ■äš╩ął÷Ż©2021Ą┌╚²╝ŠČ╚Ż®Ė·█Öł¾ĖµĪĘųąŻ¼░ó└’įŲ╩ął÷Ę▌Ņ~×ķ38.24%Ż¼╬╗┴ąĄ┌ę╗Ż╗“vėŹįŲ╩ął÷Ę▌Ņ~×ķ10.92%Ż¼╬╗┴ąĄ┌Č■Ż╗╚A×ķįŲ╩ął÷Ę▌Ņ~×ķ10.74%Ż¼╬╗┴ąĄ┌╚²Ż╗░┘Č╚ųŪ─▄įŲätęį3.97%Ą─š╝ėą┬╩▌^┤¾▓ŅŠÓĄ─┬õ║¾į┌ļŖą┼įŲ║═üå±R▀dįŲų«║¾ĪŻ

īŹļH╔ŽŻ¼ć°ā╚įŲąąśIęčĮø═Ļ│╔┘ÉĄ└Ą─äØĘųĪŻ░ó└’įŲÅ─ļŖ╔╠Ž“īŹ¾w┴Ń╩█śI▌Ś╔õŻ¼▓ó▀Mę╗▓Į╝ė╦┘Ž┬│┴╩ął÷║═ųąąĪŲ¾śI▓╝ŠųŻ╗“vėŹįŲė╔ė╬æ“ĪóęĢŅl╔·æBŽ“Ųõ╦¹╗ź┬ōŠW╔·æB▌Ś╔õŻ╗║¾Ųų«ąŃ╚A×ķįŲätį┌š■Ų¾╩ął÷ėą╦∙īŻ╣źĪŻ

ø]ėąŽ╚░lā×ä▌Ą─░┘Č╚ųŪ─▄įŲ▀xō±═©▀^Ī░įŲųŪę╗¾wĪ▒║¾░lųŲ╚╦Ż¼īóųŪ─▄Ę■䚯¼▒╚╚ńī”Į╚┌ąąśIĄ─╚╦╣żšZę¶Ę■䚥╚║═╔ŽįŲśIäšĮY║ŽŻ╗▓óŪę═©▀^Į╗═©ĪóųŲįņśIĄ╚╣żśIąąśIīŹ¼F╩ął÷ØB═ĖĪŻ▓╗▀^Ż¼Å──┐Ū░Ą─╩š╚ļ╗∙öĄüĒ┐┤Ż¼░┘Č╚ųŪ─▄įŲ▀ĆąĶę¬╝ė░čä┼ĪŻ

ų„śIŲŻ▄øŻ¼Ī░ŠĒĪ▒Ž“įŲČ╦

2021─ĻŻ¼BATĄ─┤¾▒ŠĀIŻ¼▓╗öÓ╩▄ĄĮ═■├{ĪŻ

ļŖ╔╠ĘĮ├µŻ¼ČČę¶Īó┐ņ╩ųā╚╚▌ļŖ╔╠Ą─ß╚Ųī”░ó└’Ą─ė░ĒæęčĮøķ_╩╝į┌žöł¾ųą’@¼FĪŻ2021─ĻĄ┌╦─╝ŠČ╚Ż¼░ó└’Ą─┐═æ¶╣▄└Ē╩š╚ļŻ©ų„ę¬ė╔šŠā╚┴„┴┐╩š╚ļśŗ│╔Ż®═¼▒╚Ž┬╗¼1%ų┴1000ā|į¬Ż¼Ą┌╚²╝ŠČ╚ät│÷¼FŁh▒╚11.6%Ą─ĮĄĘ∙ĪŻ

ė╬æ“śIäšĘĮ├µŻ¼╚ź─Ļ8į┬Ż¼ć°╝ęą┬┬ä│÷░µ╩Ž┬░lĪČĻPė┌▀Mę╗▓Įć└Ė±╣▄└ĒŪąīŹĘ└ų╣╬┤│╔─Ļ╚╦│┴├įŠWĮjė╬æ“Ą─═©ų¬ĪĘŻ©ęįŽ┬║åĘQĪ░═©ų¬Ī▒Ż®Ż¼═©ų¬Ž┬░l║¾ĢrĖ¶8éĆį┬Ż¼ė┌Į±─Ļ4į┬8╚šŻ¼╩ū┼·ė╬æ“░µ╠¢½@┼·░ląąŻ¼Ą½Ųõųąģsø]ėą“vėŹė╬æ“Ą─╔Ēė░ĪŻ

▀@ī”Ī░ė╬æ“═§ć°Ī▒“vėŹ«a╔·ų┬├³┤“ō¶ĪŻ2021─ĻĄ┌╦─╝ŠČ╚Ż¼“vėŹ▒Š═┴ė╬æ“═¼▒╚į÷ķLāH×ķ1%ų┴296ā|į¬Ż¼Łh▒╚Ė³╩Ū│÷¼F12%Ą─žōį÷ķLĪŻ

╗ź┬ōÅVĖµĘĮ├µŻ¼2021─ĻŻ¼Į╚┌Īóė╬æ“ĪóĮ╠ė²ąąśIÅVĖµ▒O╣▄į┘┤╬╠ßĖ▀ķTÖæŻ¼╩╣“vėŹĪó░┘Č╚├µ┼R┐═æ¶┤¾├µĘe┴„╩¦ĪŻ

┴Ēę╗ĘĮ├µŻ¼ČČę¶Īó┐ņ╩ųĪóBšŠĄ─čĖ╦┘ß╚Ų║═ųØu│╔╩ņĄ─╔╠śI╗»╩╣╗ź┬ōŠWÅVĖµą╬╩Įš²į┌Å─é„ĮyĄ─š╣╩ŠÅVĖµŽ“KOLÅVĖµ▐DęŲĪŻ

Ė∙ō■QuestMobileĪČ2021ųąć°ęŲäė╗ź┬ōŠW─ĻČ╚┤¾ł¾ĖµĪĘŻ¼KOLÅVĖµą╬╩Įį┌2020─Ļ║═2021─ĻōĒėą78.1%║═128%Ą─│ų└mØqĘ∙Ż╗ŽÓ▒╚ų«Ž┬Ż¼š╣╩ŠÅVĖµätĘųäe│÷¼F9.2%║═7.6%Ą─žōį÷ķLĪŻ

ļpųž┤“ō¶Ž┬Ż¼“vėŹÅVĖµśIäš╩š╚ļį┌2021─ĻĄ┌╦─╝ŠČ╚═¼▒╚Ž┬ĮĄ13%ų┴215ā|į¬ĪŻ░┘Č╚ŠĆ╔ŽĘ■äšśIäš2021─ĻĄ┌╦─╝ŠČ╚═¼▒╚āHį÷ķL1%ų┴191ā|į¬ĪŻ

Č°┼cęčĮø┐┤ĄĮ╝t└¹╠ņ╗©░ÕĄ─ų„ĀIśIäšą╬│╔§r├„ī”▒╚Ą─Ż¼╩ŪįŲ╩ął÷śĘė^Ą─ŽļŽ¾┐šķgĪŻ

Ė∙ō■░¼╚ū╔įā░l▓╝Ą─ĪČ2021─Ļųąć°╗∙ĄAįŲĘ■äšąąśIöĄō■ł¾ĖµĪĘŻ¼2024─ĻŻ¼ųąć°š¹¾wįŲŻ©░³└©╣½ėąįŲĪó╦ĮėąįŲ║═╗ņ║ŽįŲŻ®Ę■äš╩ął÷ęÄ─Żīó═╗ŲŲ9000ā|į¬Ż¼Ūę▒Ż│ų│¼▀^40%Ą─į÷╦┘ĪŻ

▀@ŲõųąŻ¼Į╠ė²Īóßt»¤Īó─▄į┤Ą╚īŹ¾w┤¾ą═Ų¾śIĄ─╩ął÷Ę▌Ņ~š╝▒╚Ęųäeį┌7.5%Īó6.5%║═4.2%Ż¼╔ąėą║▄┤¾Ą─į÷ķL┐šķgĪŻ

Č°Ė∙ō■ā|ÜWųŪÄņ░l▓╝Ą─ĪČ2021ųąć°Ų¾śI╔ŽįŲųĖöĄČ┤▓ņł¾ĖµĪĘŻ¼2021─ĻīŹ¾wĮøØ·Ų¾śIųąęčĮø═Ļ│╔įŲ▓┐╩Ą─ØB═Ė┬╩×ķ18.9%Ż¼Č°į┌ę╗─Ļų«ā╚ėą╔ŽįŲėŗäØĄ─Ų¾śIš╝▒╚35%Ż¼▀@ųąķgėą17%Ą─į÷ķL┐šķgĪŻ

Å─Ų¾śIŅÉą═üĒ┐┤Ż¼─┐Ū░╦ĮėąŲ¾śI╔ŽįŲØB═Ė┬╩ūŅĖ▀×ķ49.2%Ż¼Č°ć°Ų¾║═š■Ų¾ØB═Ė┬╩ät▀h▀hĄ═ė┌┤╦ĪŻ

ę“┤╦Ż¼┤¾ÅSįŲŠ∙į┌Ž┬│┴╩ął÷┼cš■Ų¾╩ął÷ķ_╩╝░l┴”ĪŻ

║Ų│Į▒Ē╩ŠŻ¼Ī░ęįŪ░░ó└’įŲĄ─åT╣żČ╝į┌║╝ų▌╗“š▀▒▒╔ŽÅV╔ŅĪŻ╚ź─Ļķ_╩╝Ż¼░ó└’ū÷┴╦Ą┌ę╗┤╬ģ^ė“Ž┬│┴ĪŻłFĻĀĢ■į·Ė∙ĄĮ░▓╗šĪó║ė▒▒Īó┤©Ąß▓žĄ╚Ąžģ^ĪŻ╬┤üĒŻ¼░ó└’įŲĢ■ėąĖ³ČÓĄ═ŹÅ╝ēĄ─łFĻĀį·Ė∙ĄĮČ■ŠĆĪó╚²ŠĆ│Ū╩ą╚źķ_═ž«öĄžĄ─ąĪą═Ų¾śIĪŻĪ▒

ĪČųąć°ļŖūėł¾ĪĘę▓į°ł¾Ą└“vėŹįŲį┌Ė„╩Ī╩ąõü³cŻ¼░▓┼┼śIäš╚╦åT├▄Ūąī”Įė«öĄžŲ¾śIŻ¼▓óé„į°ęį0.01į¬Ą═ārųąś╦ÅBķT╩ąš■äšįŲŻ╗░┘Č╚ųŪ─▄įŲę▓į┌2021─ĻĄūą¹▓╝ģó┼cĮ©įO╔Į¢|ē█╣ŌĄ─öĄūų╗»Į©įOĪŻ

│²┴╦Ž┬│┴╩ął÷║═š■Ų¾Ą─į÷ķL┐šķg═ŌĪŻĮ³─ĻüĒŻ¼įŲśI䚥─│÷║Żę▓ųØu│╔×ķę╗éĆ┌ģä▌ĪŻČ°įŲśIäš│÷║ŻŻ¼░ó└’įŲ¤oę╔╩Ūų„┴”▄ŖĪŻ

Å─SRG蹊┐╝»łF░l▓╝Ą─üå╠½Ąžģ^įŲśIäšĘ▌Ņ~š╝▒╚üĒ┐┤Ż¼░ó└’įŲį┌¢|üåĪó─Žüåęį╝░¢|─ŽüåĮį┼┼├¹Ą┌╚²ĪŻ

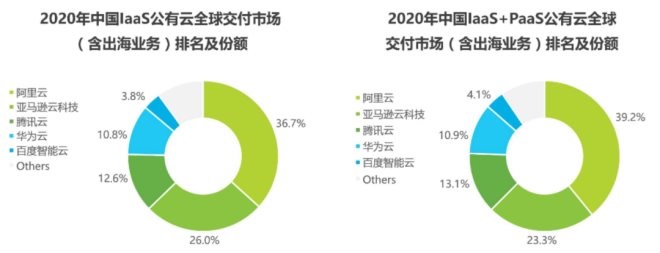

Č°Ė∙ō■░¼╚öĄō■Ż¼ć°ā╚╣½ėąįŲ«aŲĘ╚½Ū“Į╗ĖČ╩ął÷┼┼├¹Ę▌Ņ~ųąŻ¼░ó└’įŲęį36.7%Ą─š╝▒╚ŅI┼▄Ż╗üå±R▀dįŲęį26%┼┼├¹Ą┌Č■Ż╗“vėŹįŲęį12.6%╔į╬ó┬õ║¾Ż╗Č°░┘Č╚ŽÓĻP╚╦åTät▒Ē╩ŠŻ¼░┘Č╚ųŪ─▄įŲ─┐Ū░╔ą╬┤▓┐╩│÷║ŻśIäšĪŻ

ō■Ēn┬ō╔ń3į┬30╚šł¾Ą└Ż¼░ó└’įŲęčį┌Ēnć°ķ_įO╩ūéĆöĄō■ųąą─▓óķ_╩╝▀\ĀIĪŻų┴┤╦Ż¼░ó└’įŲį┌╚½Ū“┐╔ė├ģ^öĄ┴┐į÷ų┴26éĆĪŻ

CICūŲūRū╔įā┐é▒O═¶║ŻĘÕätī”╚╝žöĮø▒Ē╩ŠŻ¼░ó└’įŲ┤¾▓┐Ęų║Ż═Ō┐═æ¶üĒūį¢|─Žüå╩ął÷Ż¼▒╚╚ńą┬╝ėŲ┬ūŅ┤¾Ó]š■╝»łFSingapore PostĪó±RüĒ╬„üåļŖ╔╠PrestoMallĪóėĪ─ß·Ś║Į╝»łFĪóėĪ─ßūŅ┤¾ļŖ╔╠TokopediaĄ╚ĪŻ

░ó└’įŲį┌2021─Ļ6į┬Ę▌▀Ćą¹▓╝═Ų│÷Ī░üåų▐ėŗäØĪ▒Ż¼īóį┌╬┤üĒ╚²─Ļ═Č╚ļ60ā|į¬Ż¼Ī░╔ŅĖ¹¢|─ŽüåŻ¼▒Ż│ųüå╠½Ą┌ę╗Ī░ĪŻ

“vėŹįŲ│÷║Ż╩ūŽ»ĮŌøQĘĮ░Ėśŗ╝▄Ĥӏ¢|į°į┌ųąć°Ī¬¢|├╦┐ńŠ││÷║ŻĖ▀ĘÕšōē»ųą▒Ē╩ŠŻ¼“vėŹįŲį┌╚½Ū“ėą2800+╣سcŻ¼ų„ę¬│÷║Żą╬╩Įę└═ąė┌×ķć°ā╚Ų¾śI╠ß╣®│÷║ŻĮŌøQĘĮ░ĖĪŻ─┐Ū░ų„ę¬│÷║ŻśIäš▓╝Šųį┌¢|─Žüå║═ą┬╝ėŲ┬Ż¼ĮėŽ┬üĒ“vėŹįŲį┌ėĪ─ß╣سcęčĮø╔ŽŠĆŻ¼Ģ■▀Mę╗▓Į╝ė╦┘į┌ėĪ─ߥ─│÷║Ż▓╝ŠųĪŻ

2022─ĻŻ¼“vėŹįŲśIäšę▓Ģ■ļSų°ė╬æ“śIäšę╗Ų╝ė╦┘│÷║ŻĄ──_▓ĮĪŻ

ć°ā╚ĖéĀÄ╝ėäĪŻ¼│÷║Ż╚įį┌┼└Ų┬

Ą½┤¾ÅSįŲŽļę¬│ų└mį÷ķLŻ¼ģs▓ó▓╗╚▌ęūĪŻ

ć°ā╚╩ął÷╔ŽŻ¼▀\ĀI╔╠įŲš²į┌┐ņ╦┘│╔ķLŻ║Ė∙ō■▀\ĀI╔╠žöäšöĄō■Ż¼2021─ĻŻ¼ųąć°ęŲäėįŲ╩š╚ļ▀_242ā|į¬Ż¼═¼▒╚į÷ķL114%Ż╗ųąć°ļŖą┼╠ņęĒįŲ╩š╚ļ279ā|į¬Ż¼═¼▒╚į÷ķL102%Ż╗ųąć°┬ō═©┬ō═©įŲ╩š╚ļ 163ā|į¬Ż¼═¼▒╚į÷ķL46.3%ĪŻ

Å─ĀI╩š╗∙öĄüĒ┐┤Ż¼▀\ĀI╔╠įŲśIäš╩š╚ļė┌░ó└’įŲ║═“vėŹįŲ═¼Ų┌Ą─723ā|į¬Īó307ā|į¬╔ąėą▓ŅŠÓŻ¼▓╗▀^ęčĮø╔įÅŖė┌░┘Č╚ųŪ─▄įŲĄ─151ā|į¬╩š╚ļĪŻ

Č°Å─į÷╦┘üĒ┐┤Ż¼░ó└’įŲ2021─Ļ╩š╚ļ═¼▒╚į÷╦┘×ķ30%Ż¼ķLś“║ŻļÓ═Ččą╣└£y“vėŹįŲśIäš2021─Ļ═¼▒╚į÷╦┘×ķ31.5%Ż╗░┘Č╚ųŪ─▄įŲ╚½─Ļį÷╦┘64%ĪŻ┐╔ęŖŻ¼ųąć°ęŲäė║═ųąć°ļŖą┼Ą─įŲśIäšį÷╦┘ęčĮø▀h│¼┤¾ÅSįŲ═¼Ų┌Ą─į÷╦┘ĪŻ

╩š╚ļ╗∙öĄŠo▒ŲŻ¼Ūęį÷╦┘ęč│¼┤¾ÅSįŲĄ─▀\ĀI╔╠įŲš²į┌│╔ķL×ķÅŖä┼Ą─ī”╩ųĪŻČ°▀\ĀI╔╠įŲĦüĒĄ─═■├{▓╗ų╣╚ń┤╦ĪŻ

įŲÅS╔╠Å─śIš▀┴_┘eĖµįV╚╝žöĮøŻ¼Ī░▀\ĀI╔╠įŲĄ─Ė▀╦┘į÷ķL╩Ūę“×ķ▀\ĀI╔╠Į³─ĻüĒĖ▀Č╚╝»ųąįŲśI䚥─░lš╣ĪŻ╦¹éāā╚▓┐Ą─┐╝║╦ųĖś╦į┌═∙įŲśIäš═Ļ│╔Č╚╔Ž▐DęŲŻ¼ŪęĖ³ČÓīóŅ^▓┐╚╦▓┼═∙įŲśIäš╝»ųąĪŻČ°ī”┤¾ÅSüĒšfŻ¼įŲśIäšų╗╩Ū░µłD╔ŽĄ─ę╗ĒŚ▓╝ŠųŻ¼╦¹éāĖ³ČÓĄ─╚╦▓┼╚į╝»ųąį┌Ė„ūįų„ĀIśI䚥─▀\ĀI╔ŽĪŻĪ▒

Ī░╬┤üĒŻ¼▀\ĀI╔╠įŲæ{ĮĶ╠ņ╚╗ā×ä▌Ģ■į┌š■Ų¾╩ął÷╔Žš╝ėąįĮüĒįĮ┤¾Ą─╩ął÷Ę▌Ņ~Ż¼▀@Ģ■öDē║┤¾ÅSįŲĄ─╩ął÷ąĶŪ¾ĪŻęį║¾Ż¼▓╗┼┼│²│÷¼F┤¾ÅSįŲų«ķg║Žū„╗“š▀┤¾ÅSįŲ┼c▀\ĀI╔╠įŲ▀Mę╗▓Į║Žū„Ą─┐╔─▄ąįĪŻĪ▒

Č°įŲśI䚥─│÷║ŻŻ¼ę▓├µ┼R╠¶æĪŻ

ČÓ├¹śIĮń╚╦╩┐ĘQŻ¼─┐Ū░ć°ā╚╗∙ĄAįŲ╩ął÷│÷║Żų„ꬹ╬╩Į╚įę└═ąė┌Ę■äšųą┘YŲ¾śIį┌║Ż═ŌĄ─╗∙ĄAITĮ©įOŻ¼╗“š▀×ķųą┘YŲ¾śIĄ─║Ż═Ō╩┬śI▓┐Ż¼ė╚Ųõ╩Ūė╬æ“ĪóęĢŅlĄ╚ąąśI╠ß╣®įŲĘĮ░ĖĪŻ

ŽÓ▒╚ų«Ž┬Ż¼ęįüå±R▀dįŲ×ķų„Ą─║Ż═ŌÅS╔╠į┌╚½Ū“Ą─╗∙ĄAįO╩®Īó╚╦åT┼õéõęį╝░ī”śI䚥─└ĒĮŌČ╝Ė³ä┘ę╗╗IĪŻ╝┤╩╣į┌¢|─Žüå╩ął÷Ż¼░ó└’įŲ║═“vėŹįŲČ╝ėąųž³c▓╝ŠųŻ¼ć°ā╚įŲ«aŲĘ▀Mę╗▓Į│÷║Żę└╚╗┼e▓ĮŠSŲDĪŻ

AfterShipĄ─┬ō║Žäō╩╝╚╦╝µCEO Teddyį°į┌╣½ķ_▓╔įLųą▒Ē╩ŠŻ¼2020─Ļų«║¾Ż¼░ó└’ŽĄßößöŻ¼“vėŹŅI═ČĪó░┘Č╚╚ļ╣╔Ą─ėą┘ØĄ╚SaaSŻ©▄ø╝■╝░Ę■䚯®Ą╚«aŲĘŽÓ└^ćLįć│÷║ŻŻ¼╚╗Č°į┌ć°ļH╩ął÷ģs§rėą│╔Š═ĪŻ

╚╝žöĮøĮėė|Ą─śIā╚╚╦╩┐Š∙šJ×ķŻ¼įŲ«aŲĘ│÷║ŻĄ─┼÷▒┌ę╗ĘĮ├µė╔ė┌ć°ā╚ŽÓ▌^ė┌ć°═Ō╚▒╔┘įŲąąśIĄ─╚╦▓┼Ż¼┴Ēę╗ĘĮ├µę▓╩Ūę“×ķć°ā╚įŲ«aŲĘī”═Ōć°╩ął÷ąĶŪ¾║═▒Š═┴╗»Ą─╣”Ąū┼c║Ż═ŌįŲÅS╔╠╚įėą▌^┤¾▓ŅŠÓĪŻ

═¶║ŻĘÕätī”╚╝žöĮø▒Ē╩ŠŻ¼Ī░¼Fį┌¤ošōć°ā╚▀Ć╩Ūć°ļHĄ─įŲÅS╔╠Č╝į┌ā×╗»ūį╔ĒöĄō■ųąą─ųąĄ─ė▓╝■Ż¼▄ø╝■Ż¼╝▄śŗĄ╚Ī«ā╚╣”Ī»Ż║į┌ė▓╝■ĘĮ├µŻ¼╚ńąŠŲ¼Ż¼Ė„įŲÅS╔╠į┌ū÷«ÉśŗĄ─ąŠŲ¼ŲĮ┼_Ż╗┤╦═ŌŻ¼Ę■äšŲ„ĪóĮ╗ōQÖCĄ╚ė▓╝■įOéõę▓Č╝į┌▓╗öÓĄ³┤·ąį─▄Ż╗ßśī”öĄō■ųąą─┤¾┴┐Ą─öĄō■é„▌öĪó┤µā”╣”─▄▀Mąąā×╗»ĪŻįćłDį┌ąį─▄╔ŽĪó│╔▒Š╔ŽĖ³įńĄ─ŅIŽ╚ī”╩ųĪŻ▀@ą®Ī«ā╚╣”Ī»ę▓Ģ■╩Ū┤¾ÅSį┌įŲĪ«Ž┬░ļł÷Ī»ų«ĀÄĄ─šµš²║╦ą─ĖéĀÄ┴”ĪŻĪ▒

*╬─ųą║Ų│┐Īó┴_┘eŠ∙×ķ╗»├¹ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį