╩ų╬š1786ā|¼FĮŻ¼├®┼_Ą─╬┤üĒ┐┐Ęų╝t

2022─Ļ3į┬31╚šŻ¼┘Fų▌├®┼_Ż©600519.SHŻ®┼¹┬Č┴╦ĪČ2021─Ļł¾ĖµĪĘĪŻ╣½╦ŠĀI╩š╩ū┤╬═╗ŲŲ1000ā|Īó═¼▒╚į÷ķL11.9%Ż╗ā¶└¹ØÖ525.8ā|Īó═¼▒╚į÷ķL11.8%Ż╗ĮøĀI╗Ņäė¼FĮ┴„ā¶Ņ~▀_640ā|Īó═¼▒╚į÷ķL23.9%ĪŻ

┴Ņ┼įė^š▀ŲG┴w▀Ćėą¼FĮĘų╝tĘĮ░ĖŻ║├┐10┼╔░l¼FĮ╝t└¹216.75į¬Ż¼╣▓Ęų┼õ272ā|Īóš╝ā¶└¹ØÖĄ─52%ĪŻ

Ą½├®┼_╣╔Ų▒│ųėą╚╦Ī░└õ┼»Ī▒ų╗ėąūįęčų¬Ą└Ż║

2021─Ļ12į┬31╚šŻ¼├®┼_╩šė┌2050į¬Ż¼ęį┤╦×ķĘų─Ėėŗ╦Ń2021─Ļ╣╔Žó┬╩āH×ķ1%Ż╗2022─Ļ3į┬31╚šŻ¼├®┼_╩šė┌1773į¬Ż¼▌^2021─Ļ─®Ž┬Ą°13.5%Ż╗├®┼_60╚šŠ∙ār×ķ1902į¬Ż¼ęį┤╦ār╚ļ╩ųĄ─═Č┘Yš▀Ż¼łį│ųĄĮĪ░│²ÖÓ│²Žó╚šĪ▒Ż©┤¾╝s│ų╣╔2éĆį┬Ż®Ż¼╩šęµ┬╩×ķ1.1%ĪŻ╚ń╣¹ā╔éĆį┬ā╚╣╔ārĄ═├įŻ¼═Č┘Yš▀į┌┘I╚ļārŽ┬ĘĮ2%~5%ŪÕé}Ż¼├┐╩ųīó╠ØōpöĄŪ¦į¬ĪŻ

ā¶└¹ØÖį÷╦┘┬įĖ▀ė┌10%Ż¼╩ąė»┬╩│¼▀^40▒ČŻ¼╣╔Žó┬╩ų╗ėą1%ĪŁĪŁ├®┼_╣½╦Šļm║├Ż¼═Č┘Yš▀ģsļyęį½@Ą├æ¬ėąĄ─╗žł¾ĪŻ╣▄└Ēīėī”Č■╝ē╩ął÷╗“įS¤o─▄×ķ┴”Ż¼į÷╝ė¼FĮĘų╝t╩Ū┐╔ęįū÷ĄĮĄ─ĪŻ

┼¼┴”ū÷┤¾ĀI╩š

├®┼_║▄ā׹ŃČ°Ūę║▄┼¼┴”Ż¼╩ūŽ╚╩Ūū÷┤¾ęÄ─ŻĪóį÷╝ėĀI╩šĪŻ

1Ż®Ī░ā╔Śl─_ū▀┬ĘĪ▒

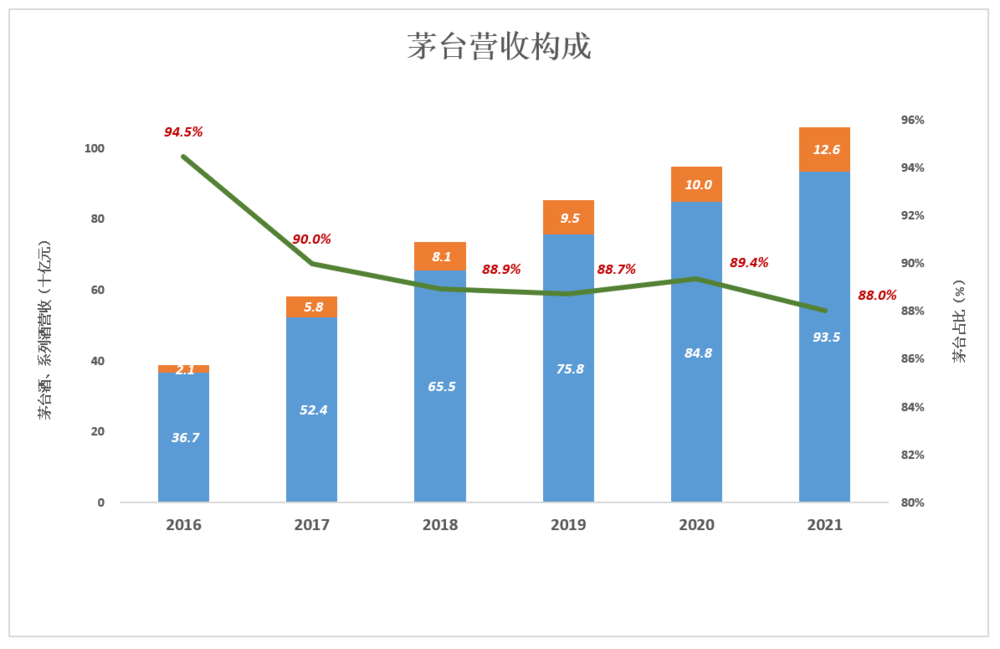

├®┼_ĀI╩šĘų×ķĪ░├®┼_ŠŲĪ▒ĪóĪ░ŽĄ┴ąŠŲĪ▒ā╔▓┐ĘųĪŻ

2015─ĻŻ¼├®┼_ŠŲõN╩█╩š╚ļ367ā|Īóš╝ĀI╩šĄ─94.5%Ż¼ŽĄ┴ąŠŲõN╩█╩š╚ļāH×ķ21ā|Ż╗2016─ĻŽĄ┴ąŠŲķ_╩╝Ī░ß╚ŲĪ▒Ż╗ĄĮ2020─ĻõN╩█╩š╚ļ═╗ŲŲ100ā|Īóš╝ĀI╩šĄ─10.6%Ż╗

2021─Ļ├®┼_ŠŲõN╩█╩š╚ļ935ā|Īó═¼▒╚į÷ķL10.2%Ż╗ŽĄ┴ąŠŲõN╩█╩š╚ļ126ā|Īó═¼▒╚į÷ķL26.1%Ż╗├®┼_ŠŲš╝▒╚▀Mę╗▓ĮĄ°ų┴88%ĪŻ

├®┼_ŠŲ╝░ŽĄ┴ąŠŲČ╝ī┘ė┌Ī░ßuŽŃŠŲĪ▒Ż¼╔·«a╣ż╦ć░³└©Š┼┤╬š¶ų¾Īó░╦┤╬░lĮ═ĪóŲ▀┤╬╚ĪŠŲŻ¼ÜvĢrę╗─ĻĪŻ

├┐éĆĮč│žĪó├┐éĆ▌å┤╬š¶ų¾└õ─²╦∙½@╗∙ŠŲĄ─ŲĘ┘|Ė„▓╗ŽÓ═¼Ż¼║├▒╚Ī░╔ŽĄ█öS╔½ūėĪ▒ĪŻę╗┤·ū┌Ĥ└Ņ┼d░l┬╩┐ŲčąĮMŻ©«ö─Ļ╝Š┐╦┴╝╩ŪĮMåTŻ®┤_┴óĪ░ßuŽŃĪ▒ĪóĪ░┤╝╠Ī▒ĪóĪ░ĮčĄūĪ▒╚²ĘNĄõą═¾wŻ¼×ķ╗∙ŠŲĘų╝ē║═╣┤āČ╠ß╣®┴╦ę└ō■ĪŻ

▀@śėę╗üĒŻ¼╗∙ŠŲŠ═ėą┴╦╚²éĆŠSČ╚Ī¬Ī¬─ĻĘ▌Ż©▒╚╚ń3─ĻĪó5─ĻĪó10─ĻŻ®Īó▌å┤╬(1~7▌å)ĪóĄ╚╝ēĪŻ

╣┤āČ├®┼_ŠŲĢrė├ĄĮĄ─╗∙ŠŲėąÄū╩«Īó╔Ž░┘éĆĪ░SKUĪ▒Ż¼ūŅĮKė╔Š┼├¹╣┤āČĤšJČ©▀_ĄĮĪ░ų╗┐╔ęŌĢ■Īó▓╗┐╔čįé„Ī▒Ą─ś╦£╩▓┼─▄│÷ÅSŻ¼▒M┐╔─▄▒ŻūC├┐Ų┐Ī░’w╠ņĪ▒Ą─ŲĘ┘|Ė▀Č╚ę╗ų┬ĪŻ#├®┼_Ą─╣┤āČ▓╗╩Ū┐ŲīWŻ¼╩Ū╦ćąg#

├®┼_ŠŲĪóŽĄ┴ąŠŲ╩Ū├®┼_Ą─Ī░ā╔Śl═╚Ī▒Ż¼░lš╣ŽĄ┴ąŠŲėą╣ź╩ž╝µéõĄ─ęŌ╬ČŻ║Ī░╣źĪ▒ųĖĄ─╩ŪöU┤¾─┐ś╦ė├æ¶ĘČć·Ż¼į÷╝ėĀI╩šŻ©└²╚ńą┬ąŪĪ░├®┼_1935Ī▒Ż®Ż╗Ī░╩žĪ▒ųĖĄ─╩ŪūĶō¶ĖéĀÄī”╩ųūįŽ┬Č°╔ŽĄ─╣źō¶ĪŻ╝┘╚ń─│ßuŠŲŲĘ┼ŲšŠĘĆĪ░500į¬ār╬╗Ī▒Ą─╩ął÷Ż¼▒ž╚╗Ģ■╔Ž╣źĪ░1000į¬ār╬╗Ī▒Ą─╩ął÷ĪŻ╚ń╣¹į┘½@│╔╣”Ż¼Š═Ģ■▀M╚ļĪ░2000į¬ęį╔Žār╬╗Ī▒Ą─╩ął÷ĪŻ

2Ż®į÷╝ėĀI╩šĄ─╦─éĆ┬ĘÅĮ

├®┼_į÷╝ėĀI╩šĄ─Ą┌ę╗éĆ┬ĘÅĮ╩Ū╠ßĖ▀«a─▄ĪŻ

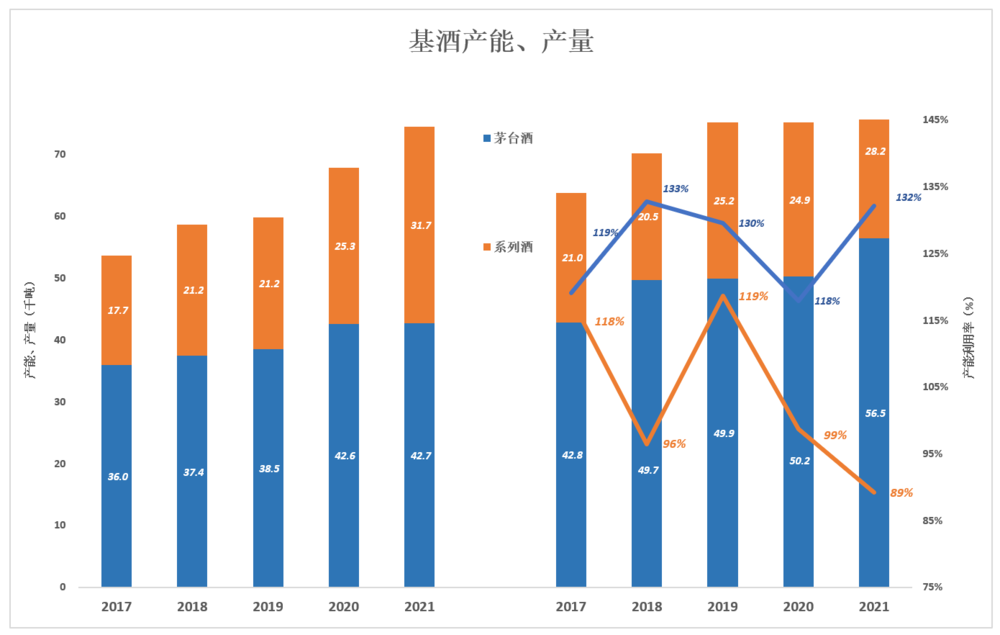

├®┼_žöł¾╣½▓╝Ą─«a─▄Īó«a┴┐ųĖĄ─Č╝╩Ū╗∙ŠŲĪŻĮžų┴2021─Ļ─®Ż¼├®┼_ŠŲĪóŽĄ┴ąŠŲ«a─▄×ķ4.3╚fćŹĪó3.2╚f揯¼║Žėŗ8.5╚f揯╗«a┴┐Ęųäe×ķ5.6╚fćŹĪó2.8╚fćŹĪŻ

├®┼_ŠŲ╗∙ŠŲ«a─▄└¹ė├┬╩▀_132%Ż¼ŽĄ┴ąŠŲ╗∙ŠŲ«a─▄Ą├ė├┬╩āH×ķ89%ĪŻ

│╔ŲĘŠŲŽ¹║─Ą─╩Ūā”▓ž╚¶Ė╔─Ļ╗∙ŠŲĪŻ2021─Ļ├®┼_ŠŲĪóŽĄ┴ąŠŲ│╔ŲĘ«a┴┐6.6╚f揯¼┤¾ų┬┼c2017─Ļ╗∙ŠŲ«a┴┐Ż©6.4╚f揯®ŽÓ«öĪŻę└┤╦ŅÉ═ŲŻ¼2026─Ļ│╔ŲĘ«a┴┐┐╔▀_8.5╚fćŹĪŻ

├®┼_į÷╝ėĀI╩šĄ─Ą┌Č■éĆ┬ĘÅĮ╩Ū╠ßĖ▀│÷ÅSārĪŻ

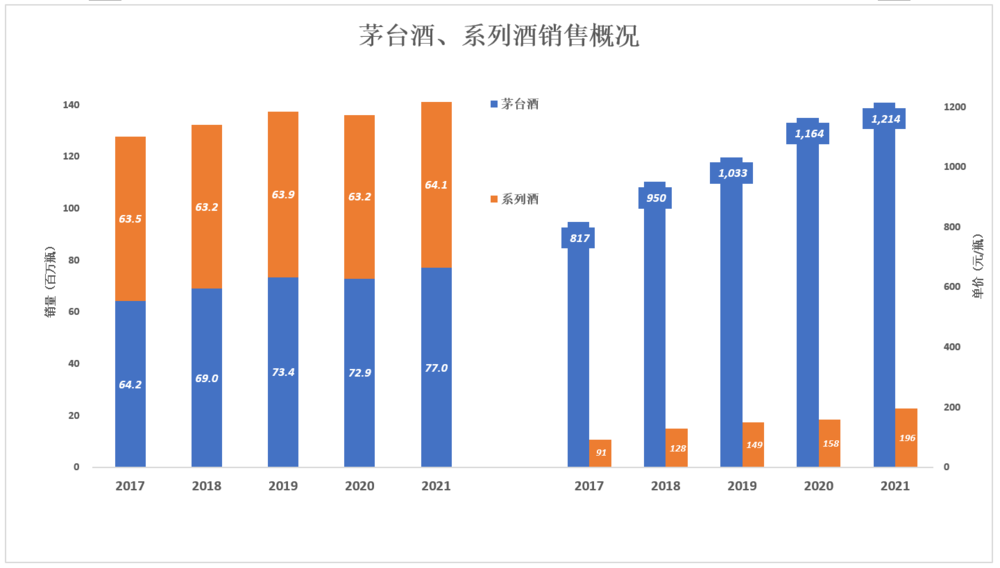

īó2017─Ļ├®┼_ŠŲõN┴┐š█╦Ń6420╚fŲ┐53Č╚’w╠ņ(500ml)Ż¼│÷ÅSŠ∙ār’w╠ņ├®┼_Š∙ār×ķ817į¬/Ų┐Ż¼┼c«ö─ĻĄ─│÷ÅSārŻ©819į¬Ż®ĘŪ│ŻĮėĮ³ĪŻ

2018─Ļ1į┬’w╠ņ│÷ÅSār╔Žš{ų┴969į¬/Ų┐Ż¼īó├®┼_ŠŲõN┴┐š█╦Ń×ķ6900╚fŲ┐53Č╚’w╠ņŻ¼│÷ārŠ∙ār×ķ950į¬/Ų┐ĪŻ

ļS║¾╚²─ĻŻ¼ļm╚╗ø]ėąš²╩Į╠ßārŻ¼Ą½│÷ÅSŠ∙ārģsĘĆ▓Į╔Ž╔²ĪŻ

Ī░969Ī▒Øu│╔é„šfŻ¼ęį▀@éĆārĖ±Å─ŠŲÅS╠ßĪ░53Č╚’w╠ņĪ▒Ą─Ī░ķTÖæĪ▒įĮüĒįĮĖ▀ĪŻ

2021─Ļ├®┼_ŠŲõN┴┐3.6╚f揯¼š█╦Ń7700╚fŲ┐Ż¼│÷ÅSār1214į¬/Ų┐Īó═¼▒╚╠ßĖ▀4.3%Ż¼▒╚2018─Ļ│÷ÅSārĖ▀27.8%ĪŻ

├®┼_į÷╝ėĀI╩šĄ─Ą┌╚²éĆ┬ĘÅĮ╩ŪŽĄ┴ąŠŲ╠ßārĪŻ

ŽĄ┴ąŠŲõN┴┐═Ż£■▓╗Ū░Ż¼Ą½│÷ÅSŠ∙ār╔ŽØqĘ∙Č╚¾@╚╦ĪŻ2021─ĻŽĄ┴ąŠŲõN┴┐š█╦Ń×ķ6410Ų┐Ż©53Č╚Īó500mlŻ®Ż¼│÷ÅSŠ∙ār190į¬/Ų┐ĪŻ┼c2017─ĻŽÓ▒╚õN┴┐į÷ķL▓╗ĄĮ1%Ż¼│÷ÅSŠ∙ār╠ßĖ▀┴╦116%ŻĪ

├®┼_į÷╝ėĀI╩šĄ─Ą┌╦─éĆ┬ĘÅĮ╩ŪĪ░╠ßų▒ĮĄ┤·Ī▒ĪŻ

2015─Ļ├®┼_ų▒ĀI╩š╚ļ▓╗ĄĮ20ā|Īóš╝▒╚6%Ż╗2016─ĻĪó2017─Ļ▀ģ▀B└m╔Ž╣źŻ¼š╝▒╚═╗ŲŲ10%Ż╗2018─Ļų▒╗“╩š╚ļ╗ž┬õ30%Ż¼š╝▒╚╗žĄĮ6%ęįŽ┬ĪŻ

2019─ĻŲŻ¼├®┼_ų▒õNųž╩░╔²ä▌ĪŻ2020─Ļų▒õN╩š╚ļ132ā|Īó═¼▒╚į÷ķL82.7%Īóš╝┐éĀI╩šĄ─14%Ż╗2021─Ļų▒õN╩š╚ļ▀_240ā|Īó═¼▒╚į÷ķL81.5%Ż¼š╝ĀI╩šĄ─23%ĪŻ

2021─ĻŻ¼ų▒õN├½└¹ØÖ┬╩96.1%Ż¼┼·░l┤·└Ē├½└¹ØÖ┬╩90.3%Ż¼▓Ņ5.8éĆ░┘Ęų³cĪŻĮø£y╦ŃŻ¼╝┘╚ń2021─Ļų▒õNš╝▒╚▀_ĄĮ50%Ż¼┐╔ČÓ┘Ź17ā|├½└¹ØÖŻ¼└¹ØÖ┬╩╠ßĖ▀1.6éĆ░┘Ęų³cŻ¼▀_ĄĮ93,2%ĪŻ

▒∙ā÷╚²│▀ĪóĘŪę╗╚šų«║«Ż¼öĄ╩«─Ļą╬│╔Ą─└¹ęµĘų┼õĖ±Šųļyęį▌pęū┐╔ęį┤“ŲŲĪŻ╝┤▒Ńų▒õN▒╚└²╠ßĖ▀ĄĮ50%Ż¼├½└¹ØÖų╗╠ßĖ▀1Īó2éĆ░┘Ęų³cĪŻī”Ī░╠ßų▒ĮĄ┤·Ī▒Ą─ą¦╣¹▓╗ę╦Ų┌═¹▀^Ė▀ĪŻ

└¹ØÖ┬╩ė|╝░Ī░╠ņ╗©░ÕĪ▒

1Ż®│╔▒Šśŗ│╔

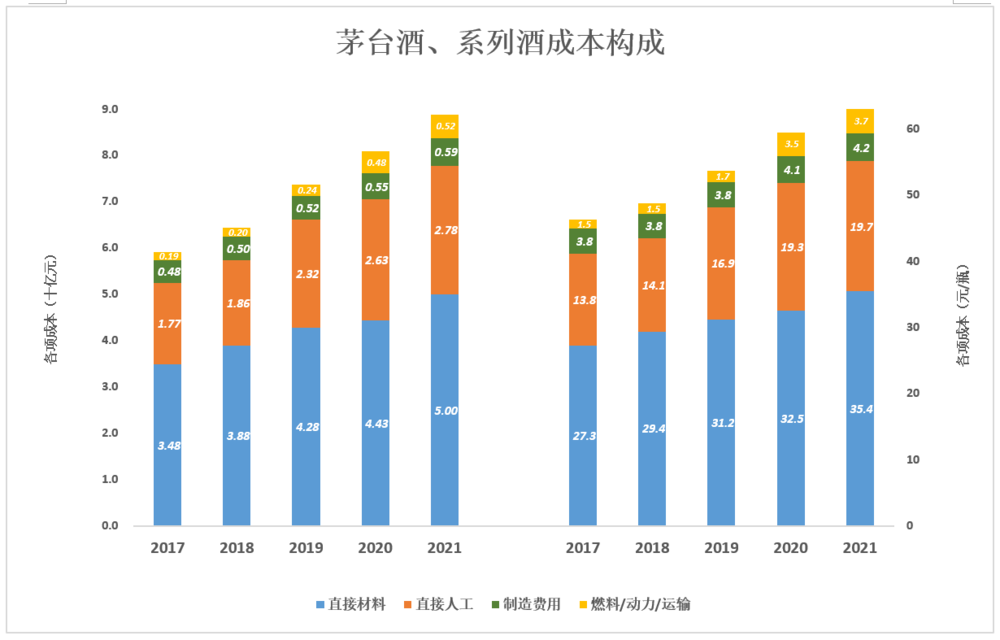

├®┼_ŠŲĪóŽĄ┴ąŠŲ╩█ārėą╠ņ╚└ų«äeŻ¼Ą½╔·«a│╔▒ŠŽÓ▓Ņ¤oÄūŻ¼╦«ĪóĖ▀┴╗ĪóąĪ¹£Ż©ųŲŪ·Ż®Īó░³čb▓─┴ŽĪó╚╦╣żĪó╚╝┴ŽĪóäė┴”ĪŻ

2021─Ļ├®┼_ßäŠŲ│╔▒Š88.9ā|Ż¼Ųõųąų▒Įė▓─┴Ž50ā|Īóų▒Įė╚╦╣ż27.8ā|ĪóųŲįņ┘Mė├5.9ā|Īó╚╝┴Ž/äė┴”/▀\▌ö┘M5.2ā|ĪŻ╝┘įO╚½▓┐«aŲĘų╗ėąę╗ĘNęÄĖ±Ī¬Ī¬53Č╚Īó500mlŻ¼╣▓ėŗ1.4ā|Ų┐Ż©Ųõųą├®┼_7700╚fŲ┐ĪóŽĄ┴ąŠŲ6410╚fŲ┐Ż®ĪŻ

Ė∙ō■2021─ĻöĄō■ Ż¼├┐Ų┐▓─┴Ž│╔▒Š35.4į¬Ż©╝s50%ė├ė┌ŠŲŲ┐Īó╝ł║ąĪó╝łŽõĄ╚░³čb▓─┴ŽŻ®Īó╚╦╣ż19.7į¬Ż©ūŃęŖßäįņ╣ż╦ćÅ═ļsŻ®ĪóųŲįņ┘Mė├4.2į¬Īó╚╝┴Ž/äė┴”/▀\▌ö3.7į¬Ż¼╣▓ėŗ63į¬Ż¼═¼▒╚į÷╝ė3.55į¬ĪóØqĘ∙6%ĪŻŲõųą▓─┴Ž│╔▒Š╔ŽØq2.9į¬ĪóØqĘ∙8.9%ĪŻ

ė╔ė┌īŹļH│÷ÅSārĄ─ØqĘ∙│¼▀^ßäįņ│╔▒ŠŻ¼┐é¾w├½└¹ØÖ┬╩╠ß0.14éĆ░┘Ęų³cŻ¼▀_91.62%ĪŻ

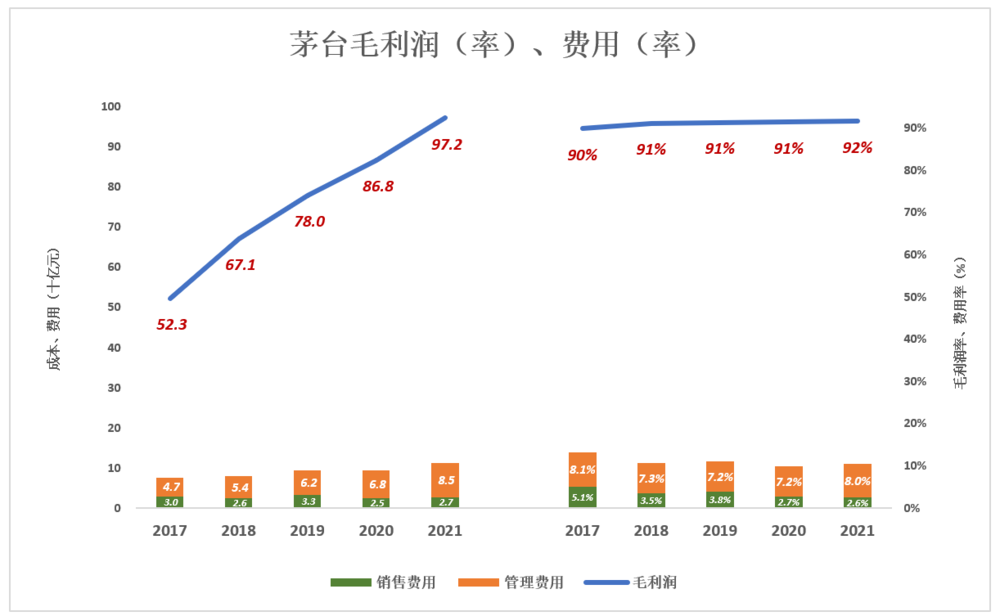

2Ż®├½└¹ØÖŻ©┬╩Ż®Īó┘Mė├Ż©┬╩Ż®

╦{╔½š█ŠĆ┤·▒Ē├½└¹ØÖŻ©┬╩Ż®Īó▓╩╔½Čč»Bų∙┤·▒Ē┘Mė├Ż©┬╩Ż®Ż¼ų╗ėą«ö╦{╔½Ī░č═ø]Ī▒▓╩╔½ĢrŲ¾śI▓┼─▄½@Ą├ĮøĀI└¹ØÖĪŻ

├®┼_ė»└¹─▄┴”ų«ÅŖ╩└╦∙║▒ęŖŻ¼┼c┘Fų▌├®┼_ŽÓ▒╚Ī░XX├®Ī▒Č╝╩Ū│ČĄŁĪŻ

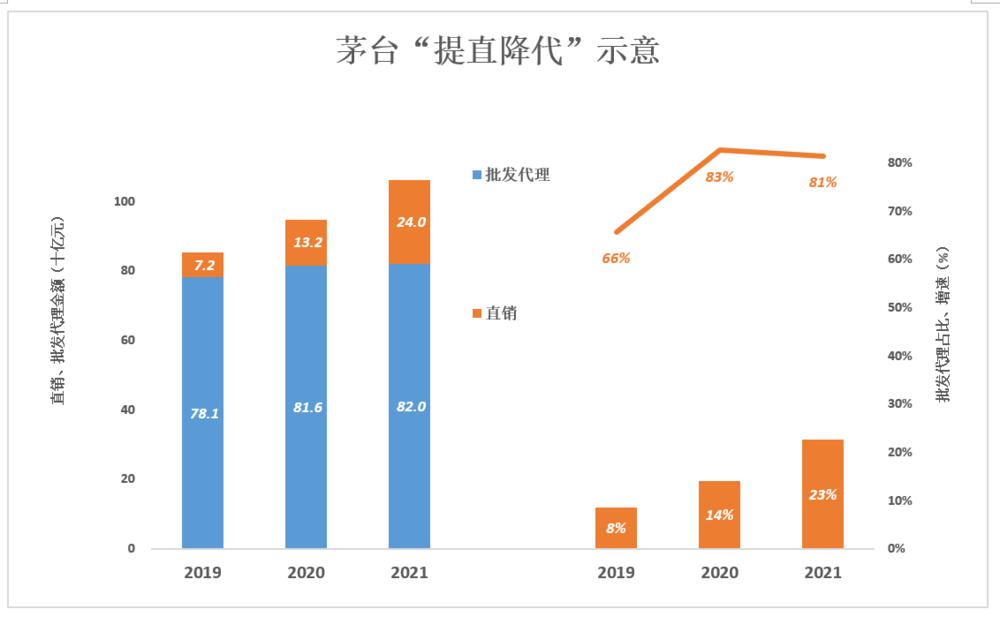

└²╚ń2021─ĻŻ¼├½└¹ØÖ▀_972ā|Īó├½└¹ØÖ┬╩92%Ż╗õN╩█┘Mė├27.4ā|Īó┘Mė├┬╩2.6%Ż╗╣▄└Ē┘Mė├84.5ā|Īó┘Mė├┬╩8%ĪŻõN╩█┘Mė├Īó╣▄└Ē┘Mė├║Žėŗ112ā|Īó┐é┘Mė├┬╩10.5%Ż¼▌^2020─Ļ╠ßĖ▀0.7éĆ░┘Ęų³cĪŻ

Å─žöł¾öĄō■┐┤Ż¼Ī░╠ßų▒ĮĄ┤·Ī▒ī”│╔▒ŠĪó┘Mė├Ą─ė░Ēæ╬ó║§Ųõ╬óŻ║

2021─ĻŻ¼▀\▌ö┘Mė├Ż©▒╗ėŗ╚ļ│╔▒ŠŻ®×ķ2.44ā|Ż¼▒╚2020─Ļį÷╝ė1000╚fŻ╗ÅVĖµ┘Mė├Ż©▒╗ėŗ╚ļõN╩█┘Mė├Ż®×ķ23.6ā|Ż¼▒╚2020─Ļį÷╝ė1.7ā|ĪŻČÓ┤“╗“╔┘┤“1ā|ÅVĖµŻ¼ęų╗“▓╗┤“ÅVĖµŻ¼┼cĪ░╠ßų▒ĮĄ┤·Ī▒ø]ČÓ┤¾ĻPŽĄĪŻ

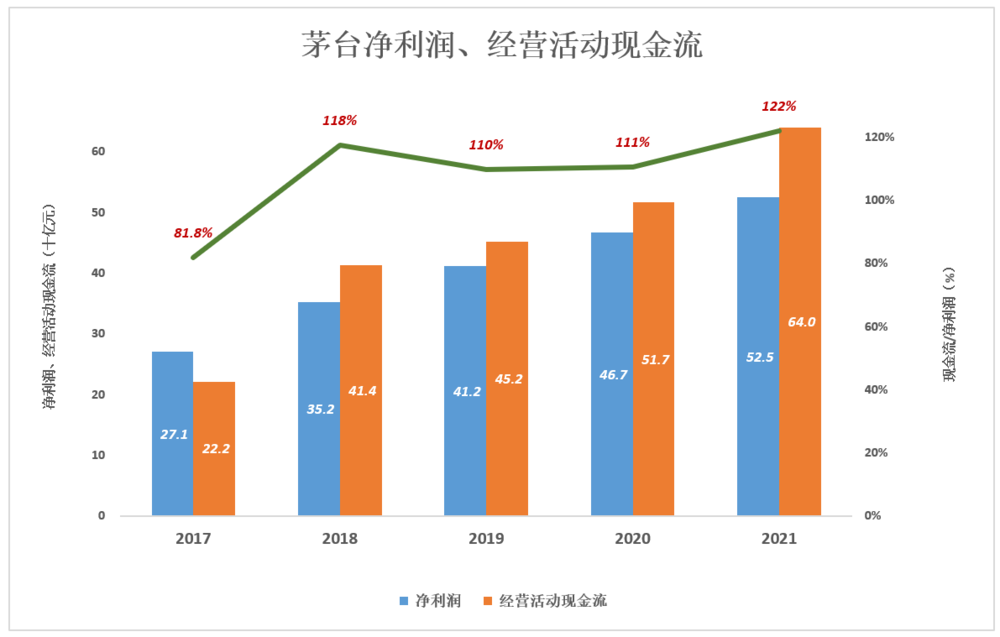

3Ż®ā¶└¹ØÖĪóĮøĀI╗Ņäė¼FĮ┴„

ūŅĮ³╦──ĻŻ¼├®┼_ĮøĀI╗Ņäė«a─▄Ą─¼FĮ┴„ā¶Ņ~’@ų°┤¾ė┌ā¶└¹ØÖŻ║

2018─ĻŻ¼ĮøĀI╗Ņäė¼FĮ┴„ā¶Ņ~▀_414ā|Ż¼×ķ352ā|ā¶└¹ØÖĄ─118%Ż╗

2019─ĻŻ¼ĮøĀI╗Ņäė¼FĮ┴„ā¶Ņ~▀_452ā|Ż¼×ķ412ā|ā¶└¹ØÖĄ─110%Ż╗

2020─ĻŻ¼ĮøĀI╗Ņäė¼FĮ┴„ā¶Ņ~▀_517ā|Ż¼×ķ467ā|ā¶└¹ØÖĄ─111%Ż╗

2019─ĻŻ¼ĮøĀI╗Ņäė¼FĮ┴„ā¶Ņ~į÷ų┴640ā|Ż¼×ķ525ā|ā¶└¹ØÖĄ─122%Ż╗

ĮøĀI╗Ņäė¼FĮ┴„ĘĆČ©Č°ŪęÅŖ┤¾Ż¼×ķ¼FĮ┼╔░l╣╔Žó╠ß╣®┴╦łįīŹĄ─╗∙ĄAĪŻ

╬┤üĒ╗žł¾═Č┘Yš▀Ą─ĘĮ╩Į╬©ėąĘų╝t

2001─Ļ8į┬Ż¼┘Fų▌├®┼_ą┬╣╔░ląąār×ķ31.39į¬Īó╩ąė»┬╩23.9▒ČŻ¼░ląą║¾┐é╣╔▒Š×ķ2.5ā|╣╔ĪŻ╝┘╚ńIPO│Ō┘Y3139į¬šJ┘ÅĄ─1╩ų├®┼_╣╔Ų▒Ż¼┤╦║¾▓╗┘uę╗╣╔Īó▓╗╗©ę╗ĘųÕXŻ¼│ųėąĄĮ2006─Ļ═Ļ│╔╣╔ÖÓĘųų├Ė─Ė’Ż¼īóūā×ķ377╣╔Ż¼┤╦═Ō▀Ć─├ĄĮ700ČÓį¬¼FĮĘų╝tŻ©įń─Ļ├┐╣╔Ęų╝tāHÄū├½ÕXŻ®ĪŻ

2008─Ļ├┐10╣╔┼╔░l11.56į¬Ż¼├┐╣╔¼FĮ╣╔Žó╩ū┤╬═╗ŲŲ1į¬ĪŻ2010─ĻĪó2011─ĻĪó2012─Ļ├┐╣╔¼FĮ╣╔ŽóĘųäe×ķ2.3į¬Īó4į¬Īó6.4į¬ĪŻ

2014─ĻĪ░10╣╔╦═1Īó┼╔43.7į¬Ī▒║¾Ż¼├®┼_▓╗į┘▐Dį÷╣╔▒ŠŻ¼Ī░īŻūóĪ▒¼FĮĘų╝tĪŻ

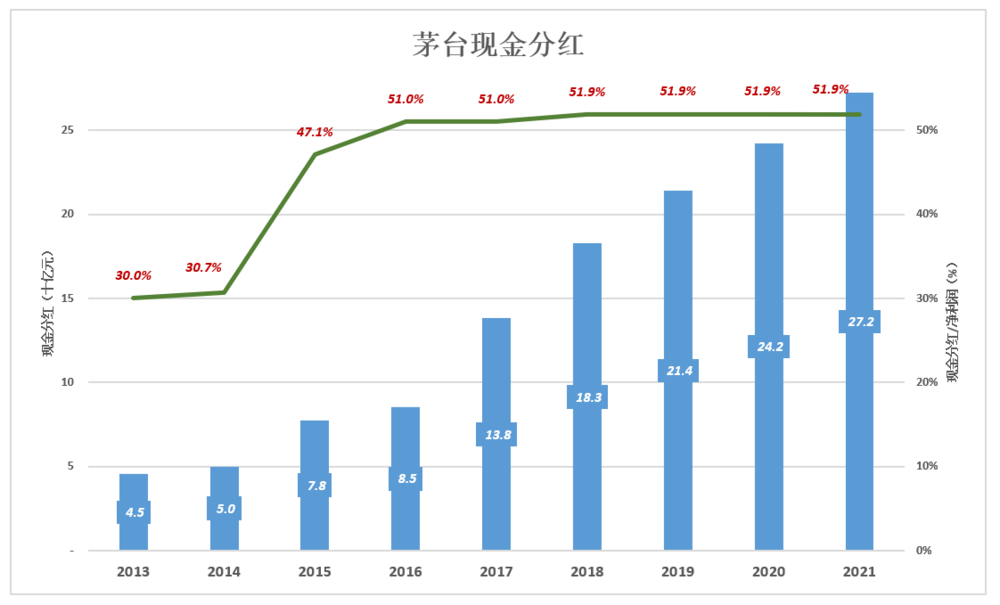

2015─Ļ┼╔¼F78ā|Īóš╝ā¶└¹ØÖĄ─47.1%Ż╗2016─Ļ┼╔¼F85ā|Īóš╝ā¶└¹ØÖĄ─51%Ż╗

2018─Ļ┼╔¼FĮŅ~×ķā¶└¹ØÖĄ─51.9%Ż¼ų┴Į±ęč▒Ż│ų┴╦4─ĻĪŻ

2021─Ļ┼╔¼F272ā|Īóš╝ā¶└¹ØÖĄ─51.9%ĪŻ

╚ń╣¹2001─Ļ8į┬├®┼_IPOĢr┘I╚ļę╗╩ų│ųėąĄĮĮ±╠ņŻ¼─Ļ╗»╩šęµ┬╩ėŌ30%ĪŻ2022─Ļ─├ĄĮĘų╝t║¾Ż¼«ö─Ļ═Č╚ļ3139į¬Ą─╩šęµīó│¼▀^90╚fŻ¼▓Ņ▓╗ČÓ┘Ź┴╦300▒ČŻĪ

═∙╬¶į┘▌x╗═ę▓ęčĮø│╔×ķ▀^╚źŻ¼═Č┘Yų╗ĻPą─╬┤üĒĄ─╗žł¾ĪŻ

╩ūŽ╚Ż¼└¹ØÖį÷╦┘ļyęįų¦│ų╣╔ār╔ŽØqĪŻ

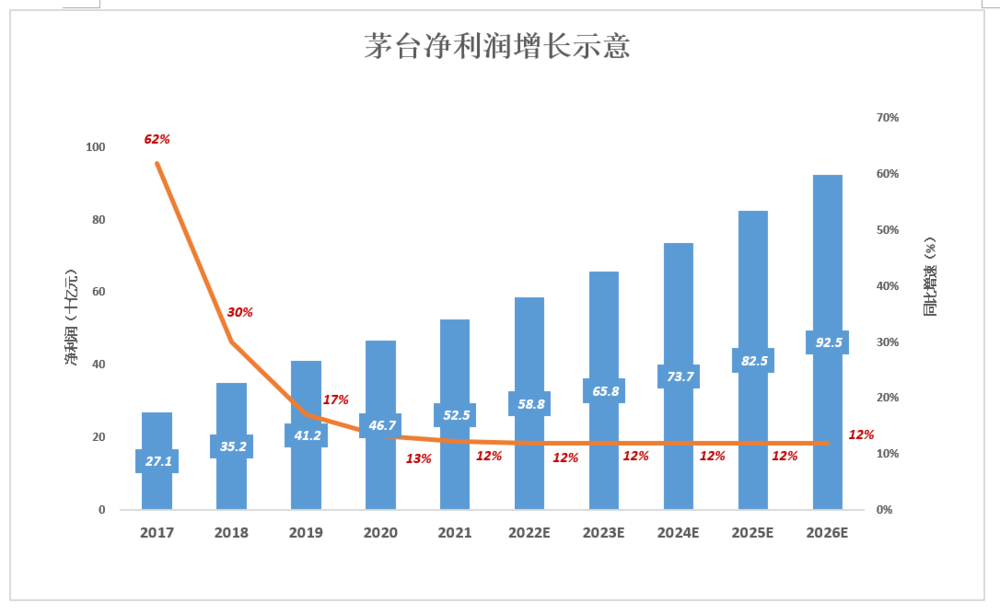

2017─Ļ├®┼_ā¶└¹ØÖ×ķ271ā|Īó═¼▒╚į÷ķL62%Ż¼2018─Ļį÷╦┘Ą°ų┴30%Ż¼2019─ĻĄ°ų┴17%Ż¼2020─Ļ13%Īó2021─Ļ12%ĪŁĪŁ├®┼_ė»└¹─▄┴”║▄ÅŖŻ¼Ą½▓╗┐╔─▄ę╗ų▒Ī░įĮüĒįĮÅŖĪ▒ĪŻ

╬©ę╗Ą─ųĖ═¹╩Ū╔Žš{│÷ÅSārĪŻŽ¹┘MŲĘØqār└Ēė╔═©│Ż╩ŪŻ║įŁ▓─┴Ž│╔▒ŠĪóąĮ│Ļ│╔▒Š╔ŽØq▀^┐ņĪŁĪŁų▒õN├½└¹ØÖ┬╩│¼▀^96%Ż¼─æĖęęįĪ░│╔▒ŠĖ▀Ī▒╠ßārŻ¼▒žįŌ┐┌šD╣PĘźĪŻ╚ń╣¹õN┴┐į÷╦┘Ž┬╗¼Ż¼──┼┬ų╗╩Ūę╗ā╔éĆ╝ŠČ╚Ż¼├®┼_╣▄└Ēīėīó├µ┼RśO┤¾ē║┴”ĪŻ

į┘šf├®┼_ČŁ╩┬ķL╩ŪĪ░ę╗╝łš{┴ŅĪ▒╚╬├ŌĄ─Ż¼¼F╚╬ČŁ╩┬ķL2021─Ļ9į┬24╚šĄĮ╚╬Ż¼─▄Ė╔ČÓŠ├šlČ╝šf▓╗ŪÕĪŻę“╔Žš{│÷ÅSārį÷╝ėĄ─└¹ØÖŻ¼├„’@╩ŪĪ░Ū░╚╦įįśõ║¾╚╦│╦ø÷Ī▒Ż¼ę¬Ėąųx╝Š┐╦┴╝Īó└Ņ▒ŻĘ╝╝░ųT╬╗Ū░╚╬Ż¼▓╗Ģ■ėą╚╦šJ×ķ╩Ū¼F╚╬ŅIī¦ėąĘĮĪ▒ĪŻ

’LļU┼c╩šęµ▓╗│╔▒╚└²Ż¼šl«öČŁ╩┬ķLČ╝▓╗Ėę▀~│÷▀@ę╗▓ĮĪŻ

╚ń╣¹▓╗╠ßārŻ¼├®┼_ā¶└¹ØÖį÷ķL┬╩▒Ż│ųį┌12%Š═ęčĮøļy─▄┐╔┘F┴╦ĪŻ╚f╩┬╚ńęŌĄ─įÆŻ¼2026─Ļā¶└¹ØÖīó│¼▀^900ā|ĪŻ

╝┤▒Ń├®┼_─▄į┌▓╗╠ßārĄ─Ū░╠ߎ┬▒Ż│ų├┐Š∙12%Ą─ā¶└¹ØÖį÷Ę∙Ż¼ę▓ļyęį═©▀^╣╔ār╔ŽØqĮo═Č┘Y╚╦ĦüĒ▒╚▌^└ĒŽļĄ─╩šęµĪŻ

│ų╣╔ÖCśŗ║═éĆ╚╦Ż¼Ų┌═¹├®┼_├┐─Ļ─▄Øq20%▓╗╦ŃžØ└ĘŻ¼─Ū├┤2026─Ļ├®┼_╣╔ārīó▀_3700į¬/╣╔Īó╩ąųĄ4.7╚fā|Īó╩ąė»┬╩│¼▀^50▒ČĪŻ

12%Ą─ā¶└¹ØÖį÷╦┘─▄ō╬Ų50▒Č╩ąė»┬╩Ż¼A╣╔╚▌╚╠ę╗ų╗░ūŠŲ╣╔╩ąųĄ│¼▀^4.5╚fā|å߯┐╚ń╣¹▓╗─▄Ż¼═Č┘Yš▀├┐─ĻÅ─╣╔ār╔ŽØq½@Ą├20%╩šęµŠ═▓╗┐┐ūVĪŻ

└¹ØÖžS║±Īó┤_Č©ąįÅŖĄ½į÷╦┘Ų½Ą═Ż¼▀@ŅÉ╣½╦Š╗žł¾═Č┘Yš▀Ą─ūŅ╝čĘĮ╩Į╩ŪĘų╝tĪŻ

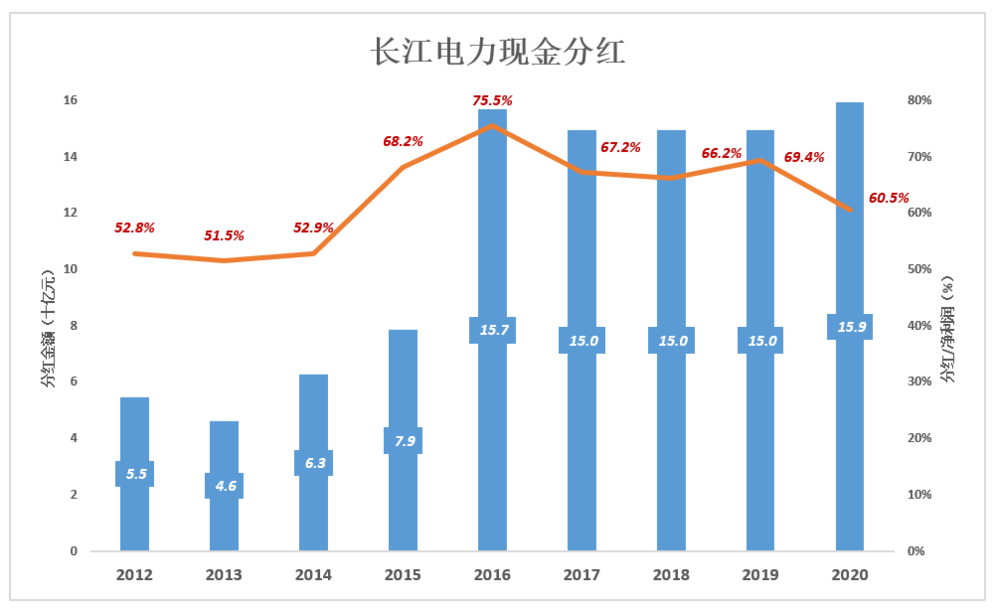

└²╚ńķLĮŁļŖ┴”Ż║2015─Ļ¼FĮĘų╝t78.5ā|Ż¼š╝žö─Ļā¶└¹ØÖ┬╩Ą─68.2%Ż╗2016─ĻĪ░┤¾▓ó┘ÅĪ▒═Ļ│╔║¾Ż¼ĀI╩šĪóā¶└¹ØÖ═¼▓Į╠ßĖ▀Ż¼¼FĮĘų╝t╩ū┤╬═╗ŲŲ150ā|Īóš╝ā¶└¹ØÖĄ─75.5%Ż╗ļS║¾öĄ─ĻŻ¼¼FĮĘų╝tę╗ų▒▒Ż│ųį┌150ā|ęį╔ŽŻ¼2020─Ļ▀_159ā|Īóš╝žö─Ļā¶└¹ØÖ┬╩Ą─60.5%ĪŻ

ķLĮŁļŖ┴”═©▀^ę╗ŽĄ┴ą▓ó┘ÅöU┤¾ĀI╩šęÄ─ŻŻ¼▒M╣▄═©▀^╣╔ÖÓ╚┌┘YĮŌøQ▓┐Ęųī”ārŻ¼Ą½é∙äšžōō·╚į╚╗│┴ųžĪŻ

2020─Ļ─®┐éžōž¤▀_1569ā|Ż¼ŅAėŗ│Ō┘YŪ¦ā|╩š┘Å░ū·Q×®Īóק¢|Ą┬ā╔┤¾ļŖšŠ║¾Ż¼žōé∙▀ĆĢ■┤¾Ę∙╔Ž╔²ĪŻ├┐─Ļų¦│÷Ą─└¹Žó│╔▒Š┐╔─▄▀_ĄĮ░┘ā|╝ēĪŻį┌▀@śė▓╗└¹Ą─ŪķørŽ┬Ż¼ķLĮŁļŖ┴”╚įø]─├│÷ā¶└¹ØÖĄ─60%~70%▀Mąą¼FĮĘų╝tĪŻ

├®┼_Ą─Ęų╝tŚl╝■┼cķLĮŁļŖ┴”ėą╠ņ╚└ų«äeĪŻ

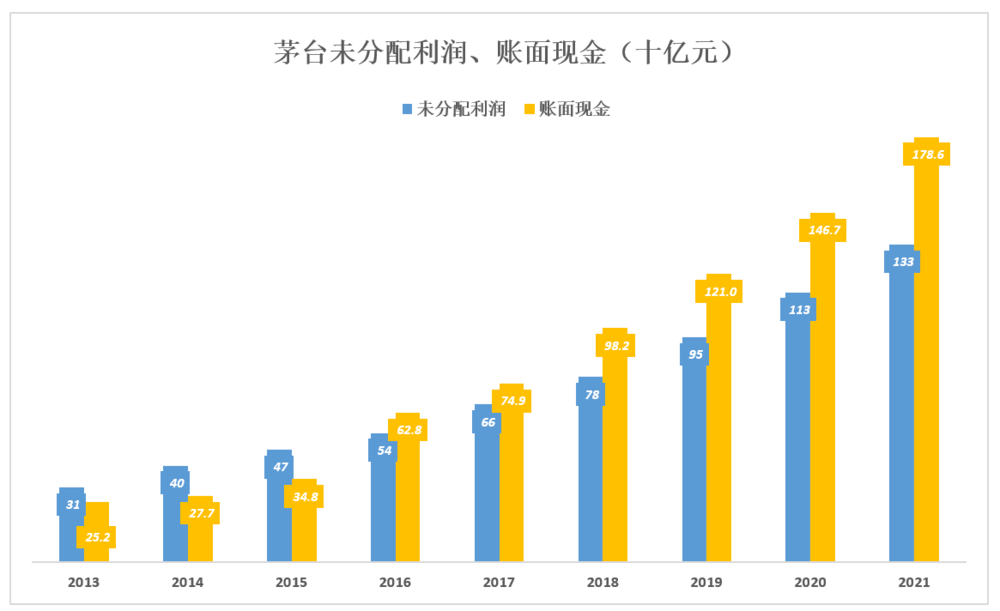

├®┼_öU«aĖ▀ĘÕŲ┌ęč▀^ĪŻĪČ2021─Ļžöł¾ĪĘ┼¹┬ČĄ─į┌Į©«a─▄ĒŚ─┐āHėąĪ░3╚fćŹßuŽŃŽĄ┴ąŠŲ╝╝Ė─╣ż│╠Ī▒ę╗ĒŚŻ¼ł¾ĖµŲ┌ā╚═Č╚ļ┘YĮ20.5ā|ĪŻė╔ė┌├┐─Ļų╗─├ę╗░ļā¶└¹ØÖĘų╝tŻ¼┘Y▒Š═Č╚ļų╗ėąģ^ģ^Äū╩«ā|Ż¼╬┤Ęų┼õ└¹ØÖ▒Ńęį├┐─Ļ╔Ž░┘ā|Ą─╦┘Č╚ČčĘeĪŻ

Įžų┴2021─Ļ─®Ż¼┘~├µ¼FĮ▀_1786ā|ĪŻĘų╝t217ā|ų«║¾Ż¼╩ŻėÓ╬┤Ęų┼õ└¹ØÖ╚į▀_1335ā|ĪŻ

2021─ĻĘų╝tĘĮ░Ė┐┤╦Ų┐Č┐«Ż¼Ą½╣╔ārīóĮ³1800į¬Īóę╗─Ļ▓┼ĘųĄ├21ēKČÓŻ¼╣╔Žó┬╩āH1%│÷Ņ^ĪŻ├®┼_═Ļ╚½ėąŚl╝■īóā¶└¹ØÖĄ─75%ė├ė┌¼FĮĘų╝tĪŻ

├®┼_╣╔ārĪó╣└ųĄĪó┐é╩ąųĄŠ∙Ė▀Ė▀į┌╔ŽŻ¼╝─ŽŻ═¹╣╔Ų▒2000Īó3000Īó4000▀@śėØq╔Ž╚ź▓╗ŪąīŹļHŻ¼▓╗╚ńūī╣▄└ĒīėČÓĘųą®¼FĮĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį