ėčīÜ▀f▒ĒĖ█Į╗╦∙Ż¼¤o╚╦┴Ń╩█▀Ćėąą┬╣╩╩┬å߯┐

5į┬27╚š═ĒķgŻ¼▒▒Š®ėčīÜį┌ŠĆ┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Šį┌Ė█Į╗╦∙╠ßĮ╗╔Ž╩ą╔ĻšłĢ°Ż¼┬ōŽ»▒Ż╦]╚╦×ķĖ▀╩óĪóųąą┼Į©═Čć°ļHĪó╚A╠®ć°ļHĪŻ

┤╦Ū░Ż¼ėčīÜį°ė┌2016─Ļ2į┬24╚šį┌ą┬╚²░ÕÆņ┼ŲŻ¼2016─ĻŽ┬░ļ─Ļ╚ļ▀x×ķäōą┬īėŲ¾śIŻ¼ęįģfūhĘĮ╩Į▐DūīŻ¼2019─Ļ3į┬12╚šš¬┼ŲĪŻ▀@▓┼ķ_╩╝ø_┤╠Ė█Į╗╦∙ĪŻ

į┌¤o╚╦┴Ń╩█’L┐┌Ģr┤·Ż¼ėčīܤoę╔╩Ū┘Y▒ŠīÖā║Ż¼│╔┴óų┴Į±│¼╩«▌å╚┌┘YŻ¼├„ąŪÖCśŗįŲ╝»ĪŻĖ∙ō■šą╣╔Ģ°’@╩ŠŻ¼IPOŪ░Ż¼╬øŽü╝»łF╩ŪŲõĄ┌Č■┤¾╣╔¢|Ż¼│ų╣╔16.68%Ż¼┤║╚A┘Y▒Š│ų╣╔5.56%Ż¼ųąĮåóį¬│ų╣╔×ķ3.96%ĪŻ

Ą½╚ńĮ±’L┐┌▀^╚źŻ¼ėčīÜĄ─¤o╚╦┴Ń╩█▀Ćėąą┬╣╩╩┬å߯┐

│¼╩«▌å╚┌┘YŻ¼┘Y▒ŠįŲ╝»

ėčīÜūį2011─Ļ│╔┴óŻ¼▒³│ą╗ź┬ōŠWĮøĀI└Ē─ŅŻ¼ęįįŲČ╦ŲĮ┼_╣▄└Ē║═ŠĆŽ┬ųŪ╗█▀\ĀIĄ╚─Ż╩ĮŻ¼═Ųäė┴Ń╩█ųŪ─▄╗»ĪŻ

äō╩╝╚╦═§×I╩Ū╗ź┬ōŠW╚”Ą─└Ž▒°Ż¼┤╦Ū░ęčėą▀^ā╔┤╬äōśIĮøÜvĪŻĄ┌ę╗┤╬äō▐kĄ─ŠW┼d┐Ų╝╝Ż¼╩Ūć°ā╚╩ū┼·SPśIäš╣½╦Šų«ę╗Ż¼3─Ļų«║¾ęį1.25ā|├└į¬┘uĮoą┬└╦ĪŻ▀@ūī═§×I│╔╣”½@Ą├Ą┌ę╗═░ĮŻ¼▓óŪę▀M╚ļ┴╦ą┬└╦Ė▀īėŻ¼ō·╚╬ą┬└╦Ė▀╝ēĖ▒┐é▓├╝µ¤oŠĆ╩┬śI▓┐┐éĮø└ĒŻ¼╚½├µžōž¤ą┬└╦¤oŠĆśI䚥─▀\ĀI║═╣▄└Ē╣żū„ĪŻ

┤╦║¾═§×Iėųķ_╩╝ęį═Č┘Y╚╦╔ĒĘ▌╗Ņ▄Sė┌╗ź┬ōŠW╚”ūėŻ¼ļS║¾═Č┘Yäō┴óĄ─╠į├ūŠWė┌2011─Ļį┌╝~Į╗╦∙╔Ž╩ąĪŻ

═§×I╝╚ėą│╔╣”Ą─äōśIĮøÜvėųėą═Č┘YĮøÜvŻ¼╝ė╔ŽėčīÜĄ─ą┬┴Ń╩█Č©╬╗Ż¼Å─│╔┴óų«│§ķ_╩╝Ż¼ėčīÜŠ═│╔×ķ┴╦┘Y▒ŠĄ─īÖā║ĪŻ

2011─Ļ12į┬Ż¼ėčīÜ─├ĄĮ┴╦’L║══Č┘Y║═Øh─▄äō═Č═Č┘YĄ─öĄŪ¦╚f├└į¬A▌å╚┌┘YŻ¼┤╦║¾ėųŽÓ└^½@įŲõh╗∙ĮĪó╚AūĪŠŲĄĻ╝»łFĪó▒▒śO╣Ōäō═ČĪóäP└ūüåų▐╗∙ĮĄ╚ę╗ŠĆ═Č┘YÖCśŗĄ─╚┌┘YĪŻ

2016─Ļ2į┬24╚šŻ¼ėčīÜį┌ą┬╚²░ÕÆņ┼ŲĪŻ┤╦║¾ėųČÓ┤╬Č©į÷Ż¼ę²╚ļ╚AŽ─║Ż╝{═Č┘YŻ¼ųąą┼Į©═Č┘Y▒ŠĪóųąĮ┘Y▒ŠĪó╬øŽüĮĘ■Ą╚├„ąŪÖCśŗĪŻ2019─Ļ3į┬12╚šš¬┼Ų║¾Ż¼ėčīÜėų═Ļ│╔┴╦ę╗▌å16ā|į¬Ą─æ┬į╚┌┘YŻ¼ė╔╬øŽüĮĘ■ŅI═ČŻ¼┤║╚A┘Y▒ŠĖ·═ČĪŻ

ĄĮ2021─ĻŻ¼ėčīÜĄ─╣└ųĄ╝s×ķ10ā|├└į¬ĪŻ

Ė∙ō■šą╣╔Ģ°’@╩ŠŻ¼IPOŪ░Ż¼═§×I│ų╣╔21.99%Ż¼╬øŽü╝»łF16.68%Ż¼┤║╚A┘Y▒Š│ų╣╔5.56%ĪŻ

ļm╚╗▀Ć╬┤┼¹┬Č─╝┘YĮŅ~Ż¼Ą½į┌šą╣╔Ģ°ųąėčīÜ▒Ē╩Š┤╦┤╬ŽŃĖ█IPO─╝┘YŅ~īóė├ė┌╣½╦Š³c╬╗ŠWĮjĄ─Ė▓╔w╝░ØB═ĖŻ╗▀Mę╗▓Į░lš╣╣®æ¬µ£─▄┴”Ż╗╠ß╔²╝╝ągŻ╗ī”¤o╚╦┴Ń╩█ąąśIųąŠ▀Øō┴”Ą─╣½╦Š▀Mąąæ┬į═Č┘Y║═╩š┘ÅŻ╗╝░ė├ė┌ĀI▀\┘YĮ║═ę╗░Ń╣½╦Šė├═ŠĪŻ

³c╬╗ę└╚╗╩Ū▒žĀÄų«Ąž

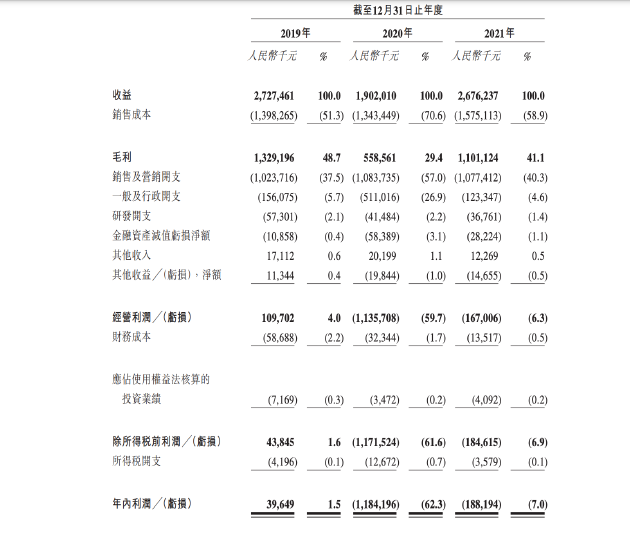

šą╣╔Ģ°’@╩ŠŻ¼ėčīÜ2019─ĻĀI╩š×ķ27.27ā|į¬╚╦├±Ä┼Ż¼2020─ĻĀI╩š19.02ā|į¬╚╦├±Ä┼Ż¼2021─ĻĀI╩š26.76ā|╚╦├±Ä┼ĪŻ

üĒį┤Ż║šą╣╔Ģ°

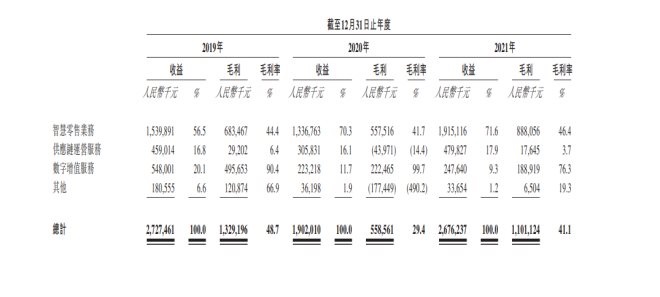

ėčīÜų„ę¬ė╔ųŪ╗█┴Ń╩█śIäšĪó╣®æ¬µ£▀\ĀIĘ■äšĪóöĄūųį÷ųĄśIäšśŗ│╔ĪŻŲõųąŻ¼ėčīÜĄ─┤¾▓┐Ęų╩š╚ļüĒūįųŪ╗█┴Ń╩█śIäšĪŻė┌2019─ĻĪó2020─Ļ╝░2021─ĻŻ¼ųŪ╗█┴Ń╩█śIäš«a╔·Ą─╩š╚ļš╝▒╚Ęųäe×ķ56.5%Īó70.3%╝░71.6%ĪŻ

┐╔ęį┐┤ĄĮŻ¼2020─Ļķ_╩╝ųŪ╗█┴Ń╩█śIäšš╝▒╚│¼▀^70%Ż¼▓óŪęł¾ĖµŲ┌ā╚š╝▒╚ų─Ļį÷╝ėĪŻ▀@▓┐ĘųśIäš╩š╚ļ║▄┤¾│╠Č╚╔Ž╩▄ĄĮ³c╬╗öĄ┴┐╝░ŲõĖ▓╔w┬╩ė░ĒæĪŻ

³c╬╗ī”ė┌ėčīÜŻ¼ųžę¬│╠Č╚▓╗čįČ°ė„ĪŻ

─┐Ū░Ż¼ėčīÜų„ę¬═©▀^ę²╚ļ³c╬╗║Ž╗’╚╦üĒÄ═ų·īżęÆ▓óĮ©┴ó³c╬╗Ż¼Ä═ų·öUš╣ų┴ŽÓī”╬┤▒╗ØB═ĖĄ─Ąžģ^Ż¼│²▓═ÅdĮøĀIš▀═ŌŻ¼³c╬╗║Ž╗’╚╦═©│Ż┐╔½@Ą├Į╗ęū╔╠ŲĘ┐éŅ~Įķ║§20%ų┴30%Ą─Ęų│╔Ż©┐█│²│╔▒Š╝░ķ_ų¦║¾Ż®ĪŻ

ėčīÜśIäš─▄ʱ│╔╣”öUš╣ų┴įōĄ╚ą┬Ąžģ^╚ĪøQė┌┼c¼Fėą³c╬╗║Ž╗’╚╦Ą─ĘĆČ©ĻPŽĄ╝░╬³ę²ą┬³c╬╗║Ž╗’╚╦Ą──▄┴”ĪŻ2019─ĻĪó2020─Ļ╝░2021─ĻŻ¼ėčīÜ║Ž╗’╚╦─Ż╩ĮŽ┬Ą─ųŪ╗█┴Ń╩█śIäš╦∙Ą├╩š╚ļĘųäe×ķ250.7░┘╚fį¬Īó762.4░┘╚fį¬╝░1,479.2░┘╚fį¬ĪŻ

╝┘įOėčīܤoĘ©═ņ┴¶¼Fėą³c╬╗║Ž╗’╚╦╗“╬³ę²ą┬³c╬╗║Ž╗’╚╦Ż¼┐╔─▄¤oĘ©ŠS│ų╗“öUÅł³c╬╗ŠWĮj¼FĢrĄ─ęÄ─ŻŻ¼╗“š▀³c╬╗║Ž╗’╚╦┐s£p▒╦Ą╚Ą─śIäšęÄ─ŻŻ¼ėčīÜĄ─³c╬╗ŠWĮjöUÅłėŗäØ┐╔─▄Ģ■▒╗ųąöÓŻ¼Ūę▒╦Ą╚Ą─╩š╚ļžĢ½IīóĢ■£p╔┘Ż¼▀@ī”ėčīÜĄ─śIäšĪóžöäšĀŅør╝░ĮøĀIśI┐āČ╝Ģ■«a╔·▓╗└¹ė░ĒæĪŻ

ł¾ĖµŲ┌ā╚Ż¼ėčīܳc╬╗öĄ┴┐Å─Įžų┴2019─Ļ1į┬1╚š╝s47,700┼_į÷╝ėĄĮĮžų┴2021─Ļ12į┬31╚š╝s102,700┼_Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ29.1%ĪŻ┼cų«ŽÓæ¬╩Ū³c╬╗▀\ĀIĄ─ķ_ų¦ę▓š╝┴╦ėčīÜę╗░ļęį╔ŽĄ─õN╩█╝░ĀIõNķ_ų¦ĪŻ

2019─ĻĪó2020─Ļ╝░2021─ĻŻ¼ėčīܳc╬╗ĀI▀\╝░ķ_░lķ_ų¦Ż©ų„ę¬ųĖŠ═ŠSūo╝░öU│õ³c╬╗ŠWĮjęčĖČ╗“æ¬ĖČ³c╬╗╣®æ¬╔╠╝░³c╬╗║Ž╗’╚╦Ą─╣╠Č©╗“┐╔ūāķ_ų¦Ż®Ęųäe╝s×ķ574.6░┘╚fį¬Īó553.2░┘╚fį¬╝░585.9░┘╚fį¬Ż¼Ęųäeš╝2019─ĻĪó2020─Ļ╝░2021─ĻõN╩█╝░ĀIõNķ_ų¦Ą─56.1%Īó51.0%╝░54.4%ĪŻ

▀^╚źŻ¼¤o╚╦┴Ń╩█’L┐┌Ž┬Ż¼¤o╚╦┴Ń╩█╔╠┼▄±R╚”ĄžĄžĀÄōī³c╬╗Ż¼╚ńĮ±ī”ė┌ėčīÜČ°čįŻ¼³c╬╗Ą─ųžę¬ąįę└╚╗▓╗┐╔┤·╠µĪŻ

ę╗ĘĮ├µŻ¼ėčīÜ×ķ┴╦ĀI╩š▒žĒÜ└^└möUÅł³c╬╗Ż¼┴Ēę╗ĘĮ├µŻ¼į┌╚ńĮ±Ą─ę▀Ūķų«Ž┬Ż¼ėčīÜę▓’¢╩▄▓╗└¹ė░ĒæĪŻ

ę▀ŪķĄ─ČÓ³c▒¼░lūīėčīÜ║▄ČÓ³c╬╗╦∙į┌Ą─ĄžĘĮĒÜĢ║Ģr╔§ų┴ė└Š├ĻPķ]Ż¼▀@ęčī¦ų┬ėčīÜį┌╚¶Ė╔æ┬įąį▀xČ©Ąž└Ēģ^ė“Ą─öU│õėŗäØęŌ═ŌųąöÓŻ¼ęį╝░└█Ęe▀^┴┐┤µžøČ°«a╔·┴╦╠ØōpĪŻ

┤╦═ŌŻ¼Ū░╦∙╬┤ęŖĄ─ę▀Ūķ▒¼░lŻ¼ę▓ęč┤“ō¶┴╦▓┐Ęų╣®æ¬╔╠Ż¼ų┬╩╣čė▀t╗“╬┤─▄╣®æ¬žøŲĘ╝░ÖCŲ„Īó«aŲĘ┘|┴┐Ž┬ĮĄ╗“┴Ņ│╔▒Š╔ŽØqĪŻę“┤╦Ż¼┼c2019─Ļ═¼Ų┌ŽÓ▒╚Ż¼ėčīÜ2020─ĻĖ„ĒŚų„꬜IäšĘų▓┐Ą─╩šęµėą╦∙Ž┬ĮĄĪŻ┼c2019─Ļ═¼Ų┌ŽÓ▒╚Ż¼ųŪ╗█┴Ń╩█śIäšĪó╣®æ¬µ£▀\ĀIĘ■äšĪóöĄūųį÷ųĄĘ■äš╝░Ųõ╦¹Ą─╩š╚ļė┌2020─ĻĘųäe£p╔┘╝s13.2%Īó33.4%Īó59.3%╝░80.0%ĪŻ

2020─Ļ║¾Ż¼ėčīÜę▓ę“┤╦ė╔ė»▐D╠ØĪŻ2019─Ļ─Ļā╚└¹ØÖ×ķ3964.9╚fį¬Ż¼2020─Ļ╝░2021─Ļ─Ļā╚╠ØōpĘųäe×ķ11.84ā|į¬Īó1.88ā|į¬ĪŻ

üĒį┤Ż║šą╣╔Ģ°

╝╝ągĪ░▀MĪ▒┴╦ę╗▓ĮŻ¼Ą½ø]ėąĪ░┐ńĪ▒ę╗▓Į

▀^╚źŻ¼¤o╚╦┴Ń╩█▀Ćėąę╗┤¾┴Ņ╚╦įŹ▓ĪĄ─ĄžĘĮŻ¼ļm╚╗šf╩ŪĪ░¤o╚╦Ī▒Ą½╝╝ąg╔Ž▓óø]ėąšµš²▀_ĄĮ¤o╚╦Ą─ųŪ─▄╗»Ż¼║▄ČÓĢr║“ę└╚╗ę└┘ć╚╦╣ż▀\ĀIĪŻ

─Ū├┤’L┐┌▀^╚ź║¾Ą─╚ńĮ±Ż¼ėčīÜĄ─╝╝ąg╔²ŠS┴╦å߯┐

Å─šą╣╔Ģ°üĒ┐┤Ż¼ėčīÜ▒Ē╩ŠęčĮøīó╚╦╣żųŪ─▄╝╝ągš¹║Žų┴╝╝ągą═┴Ń╩█ŲĮ┼_ųąŻ¼ęįś╦£╩╗»╝░öĄūų╗»śIäš┴„│╠Ż¼░³└©▀xųĘ╝░╔╠ŲĘĮM║Žā×╗»Īó▓╔┘ÅĄĮūįäė╩█žøÖCčažø╝░ŠSūoĪŻ

Š▀¾wüĒ┐┤Ż¼ėčīÜęčĮø└¹ė├öĄūų╗»─▄┴”üĒ▀xō±³c╬╗Ąž³cŻ¼┤_Č©▓ó▓╗öÓā×╗»×ķ├┐┼_ūįäė╩█žøÖCėåųŲĄ─╔╠ŲĘĮM║ŽŻ¼▓óūįäė╔·│╔čažøĢrķg▒Ē╝░┬ĘŠĆęÄäØĮ©ūhĪŻ▀@ę╗Č©│╠Č╚╔Ž╠ß╔²┴╦ėčīÜĄ─▀\ĀIą¦┬╩ĪŻ

─┐Ū░Ż¼ėčīÜęčĮøĄ³┤·Ą┌Č■┤·ūįäė╩█žøÖCŻ¼│²┴╦║¾Č╦▀\ĀIėčīÜū÷┴╦öĄūų╗»▐Dą═Ż¼į┌Ū░Č╦ėčīÜ═©▀^īŹĢr═©ą┼╝░öĄō■é„▌ö╝╝ągķ_░l┴╦ę╗╠ūŽĄĮyŻ¼░³└©ūįäė╩█žøÖCĄ─▀h│╠┐žųŲĪóą┼Žóš╣╩ŠĪóÅVĖµ╣▄└Ē╝░ų¦ĖČ╣▄└ĒĪŻ├┐éĆūįäė╩█žøÖCę▓│╔×ķ┴╦ėčīÜĪ░Ū¦╚╦Ū¦├µĪ▒Ą─ÅVĖµ├ĮĮķĪŻ

Ą½╠žČ©ł÷Š░Ą─╠žČ©ĘĮ░Ėęį╝░ī”ė┌ė├æ¶Č°čįę╗šŠ╩ĮĄ─ųŪ╗█Ę■äšŲĮ┼_▀@ą®╚įį┌ėčīÜĄ─ėŗäØų«ųąŻ¼▀Ć▓ó╬┤╚½├µ┬õĄžĪŻ

▓óŪęėčīÜę▓╠╣čįŻ¼▓╔ė├╚╦╣żųŪ─▄┐╔─▄├µ┼R’LļU╝░└¦ļyŻ¼Å─Č°ī”śIäš╝░ĮøĀIą¦┬╩įņ│╔ė░ĒæĪŻ╚╦╣żųŪ─▄╦ŃĘ©┐╔─▄┤µį┌╚▒Ž▌╗“ėą╬┤▒╗░l¼FĄ─Õeš`ĪŻöĄō■▓╔╝»ę▓┐╔─▄▓╗ūŃ╗“░³║¼┤µį┌Ų½▓ŅĄ─┘Y┴ŽĪŻ▓óŪęŲõ╗“Ųõ╦¹═Ō▓┐Ą┌╚²ĘĮĄ─▓╗«ö╗“ėąĀÄūhĄ─öĄō■▓┘ū„┐╔─▄Ģ■ė░ĒæŲõ╚╦╣żųŪ─▄╝╝ągĄ─Įė╩▄Č╚Ż¼┐╔─▄Ģ■╩╣Ųõ│ąō·Ę©┬╔ž¤╚╬╝░ŲĘ┼Ų╗“┬Ģūu╩▄ōpŻ¼└^Č°ė░ĒæśIäšĪóžöäšĀŅør╝░ĮøĀIśI┐āĪŻ

Å──┐Ū░üĒ┐┤Ż¼¤o╚╦┴Ń╩█Ą─╝╝ągĘĮ░ĖĪ░▀MĪ▒┴╦ę╗▓ĮŻ¼Ą½▓óø]ėąĪ░┐ńĪ▒ę╗▓ĮĪŻ

▓╗▀^▀M╚ļ2022─Ļ║¾Ż¼¤o╚╦┴Ń╩█╦Ų║§ėųĪ░╗ŅĪ▒┴╦▀^üĒŻ¼├┐╚šāקr╩š┘Åį┌śŪŽ┬ĪóžSeūŃ╩│½@╚┌┘YŻ¼ļpĘĮį┌¤o╚╦┴Ń╩█╩ął÷┼▄±R╚”ĄžŻ¼į¬ÜŌ╔Ł┴ųĪó▐rĘ“╔Į╚¬Ą╚’ŗ┴ŽĮń┤¾└ąę▓ĘeśO▓╝Šų¤o╚╦┴Ń╩█ĮKČ╦ĪŻ

╩ął÷ī”ė┌¤o╚╦┴Ń╩█Ą─░lš╣ę▓ĘŪ│ŻśĘė^ĪŻ

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─öĄō■’@╩ŠŻ¼2021─ĻŻ¼ųąć°ūįäė╩█žøÖCöĄ┴┐ęč▀_924,500┼_Ż¼2016─Ļų┴2021─ĻÅ═║Ž─Ļį÷ķL┬╩╝s×ķ30.3%ĪŻ╣└ėŗ┐éūįäė╩█žøÖC┴Ń╩█╩ął÷ė┌2026─Ļīó▀_ĄĮ2,706,100┼_Ż¼2021─Ļų┴2026─ĻÅ═║Ž─Ļį÷ķL┬╩×ķ24.0%ĪŻ

▀@ī”ė┌ėčīÜČ°čįŻ¼ąąśI¤ßŲüĒ┴╦Ż¼ĖéĀÄę▓ŠĒŲüĒ┴╦ĪŻėčīÜ─▄į┌┘Y▒Š╩ął÷╔Žųv│÷ę╗éĆĖ³ąįĖąĄ─¤o╚╦┴Ń╩█ą┬╣╩╩┬å߯┐

░l▒Ēįušō

ĄŪõø | ūóāį