└Ņ╝čń∙Ī░╩¦┬ĢĪ▒Ż¼├└ŖyĀI(y©¬ng)õN┴„┴┐▀ē▌ŗ╝ė╦┘╔·ūāŻ┐

Ī░▓╗ŪÕ│■Š▀¾wŪķørŻ¼├└═¾łF(tu©ón)ĻĀ(du©¼)ę▓ø](m©”i)ėą╩▓├┤╗žÅ═(f©┤)Ż¼Č╝į┌Ą╚┤²ĪŻĪ▒

Ī░╔§ų┴į┌╬ęĄ─ą─ųąŻ¼ę╗éĆ(g©©)ų▒▓źĢr(sh©¬)┤·ęčĮø(j©®ng)▀^(gu©░)╚ź┴╦ŻĪĪ▒

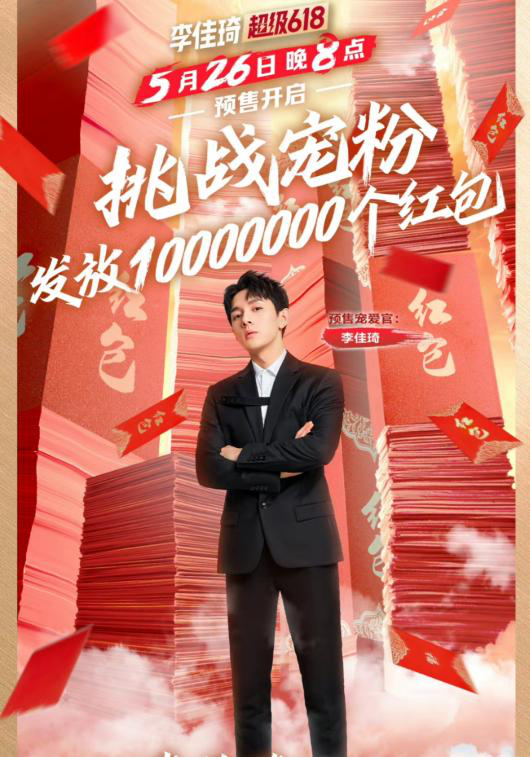

6į┬7╚šŻ¼╩Ū└Ņ╝čń∙30ų▄ÜqĄ─╔·╚šŻ¼Ę┼į┌═∙─ĻŻ¼╦¹Ģ■(hu©¼)į┌ų▒▓źķg┤“ķ_(k©Īi)ŲĘ┼Ų┘ø(z©©ng)╦═Ą─ČY║ą║═Ę█Įz╗źäė(d©░ng)ĪŻĄ½ū„×ķę╗éĆ(g©©)│¼Ņ^▓┐Ħžøų„▓źŻ¼╦¹ęčĮø(j©®ng)▀B└m(x©┤)╦─╠ņø](m©”i)ėą┬Č├µ┴╦Ż¼▀@į┌618 ┤¾┤┘Ų┌ķg’@Ą├║▄▓╗š²│ŻĪŻ

į┌╠įīÜ╦č╦„Ī░└Ņ╝čń∙Ī▒║═Ī░└Ņ╝čń∙Ą─ų▒▓źķgĪ▒ĻP(gu©Īn)µIį~┐╔ęŖ(ji©żn)Ż¼ęč╦č▓╗ĄĮ└Ņ╝čń∙Ą─├¹ūųŻ¼ęį╝░ŽÓĻP(gu©Īn)Ą─«a(ch©Żn)ŲĘĪŻį┌ų▒▓źķg╦č╦„└Ņ╝čń∙Ż¼ŽÓĻP(gu©Īn)ų▒▓ź╗žĘ┼ę▓═ŻĖ³į┌6į┬2╚šĪŻ

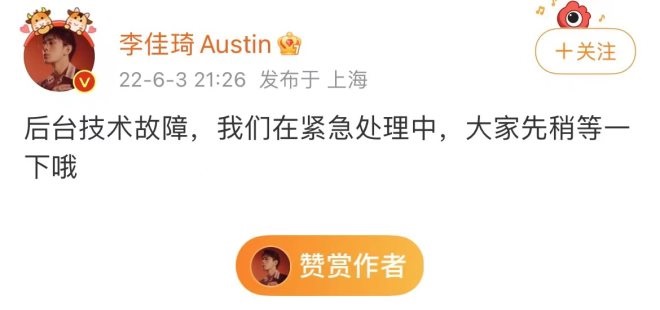

└Ņ╝čń∙ūŅ║¾ę╗┤╬│÷¼F(xi©żn)į┌┤¾▒ŖęĢę░╩Ūį┌6į┬3╚š═ĒŻ¼«ö(d©Īng)╚šų▒▓ź═╗╚╗ųąöÓĪŻ└Ņ╝čń∙į┌╬ó▓®░l(f©Ī)╬─ĮŌßīĘQŻ║ė╔ė┌ā╚(n©©i)▓┐įO(sh©©)éõ╣╩šŽ¤o(w©▓)Ę©└^└m(x©┤)ų▒▓źŻ¼╔ą╬┤╔Ž▓źĄ─«a(ch©Żn)ŲĘŻ¼Ģ■(hu©¼)į┌ų«║¾Ą─ų▒▓źųąĻæ└m(x©┤)│╩¼F(xi©żn)ĪŻĄ½┤╦║¾Ą─4╠ņŻ¼└Ņ╝čń∙╬ó▓®į┘¤o(w©▓)Ė³ą┬ĪŻ

ĪČ╬┤üĒ(l©ói)█EFuture BeautyĪĘ┬ō(li©ón)ŽĄ└Ņ╝čń∙╦∙ī┘├└═¾╣½╦ŠŻ¼Įžų╣░l(f©Ī)ĖÕ╬┤½@Ą├╗žæ¬(y©®ng)ĪŻĄ½ČÓéĆ(g©©)├└ŖyŲĘ┼ŲĘĮī”(du©¼)┤╦▒Ē╩ŠŻ¼š²├▄ŪąĻP(gu©Īn)ūó▓óĄ╚┤²▀M(j©¼n)š╣Ż¼ėąŲĘ┼ŲĘĮšJ(r©©n)×ķŻ¼Ī░ĖąėX(ju©”)æ¬(y©®ng)įōĢ■(hu©¼)Å═(f©┤)▓źĪ▒ĪŻ

01

ę╗╝ę¬Ü(d©▓)┤¾

│¼Ņ^┴„┴┐ŲŻæB(t©żi)’@¼F(xi©żn)

į┌▀^(gu©░)╚źÄū─ĻŻ¼Ņ^▓┐ų„▓źę╗ų▒╩Ū618║═ļp11▀@śėĄ─ŠĆ╔Ž┤¾ą═┘Å(g©░u)╬’╣Ø(ji©”)Ą─Ī░┼┼Ņ^▒°Ī▒Ż¼╦¹éāĄ─ķ_(k©Īi)ķT╝t═∙═∙ŅA(y©┤)╩Šų°ŲĘ┼ŲĄ─š¹¾w│╔┐ā(j©®)║═╗▒¼│╠Č╚ĪŻ

╚ź─Ļļp11Ż¼ā╔┤¾│¼Ņ^└Ņ╝čń∙║═▐▒ŗIį°äō(chu©żng)įņ┴╦ę╗ę╣Ħžø200ā|Ą─╝o(j©¼)õøŻ¼įņŠ═┴╦ų▒▓źÄ¦žøĄ─Ė▀╣ŌĢr(sh©¬)┐╠ĪŻ

į┌Į±─Ļ▀@éĆ(g©©)▒╗ĘQ×ķĪ░╩Ę╔ŽūŅļyĪ▒Ą─618Ż¼└Ņ╝čń∙│╔┴╦ų▒▓źÄ¦žøł÷(ch©Żng)╔Ž╬©ę╗Ą─│¼Ņ^Ż¼▒M╣▄ę└╚╗╩Ū┴„┴┐Ī░╠ņ╗©░ÕĪ▒Ż¼Ą½ī”(du©¼)▒╚═∙─Ļęč’@ŲŻæB(t©żi)ĪŻ

ō■(j©┤)ŽżŻ¼5į┬26╚šŅA(y©┤)╩█«ö(d©Īng)╠ņŻ¼└Ņ╝čń∙ÜvĮø(j©®ng)4éĆ(g©©)░ļąĪĢr(sh©¬)ų▒▓ź║¾Ż¼ł÷(ch©Żng)ė^ŲŲā|ĪŻ┼┼├¹Ą┌Č■Ą─▐▒ŗIų·▓źų▒▓źķgĪ░├█Ęõ¾@Ž▓╔ńĪ▒ł÷(ch©Żng)ė^1400╚f(w©żn)Ż╗Ą┌╚²├¹Ą─┴ęā║īÜžÉų▒▓źķgĄ─ł÷(ch©Żng)ė^×ķ1000╚f(w©żn)ĪŻļm╚╗└Ņ╝čń∙ęįūŅĮKė^┐┤╚╦┤╬1.5ā|Ą──ļē║╝ē(j©¬)ā×(y©Łu)ä▌(sh©¼)¬Ü(d©▓)░į╠įīÜų▒▓źŻ¼│╔×ķ┤¾┤┘Ą─’L(f©źng)Ž“ś╦(bi©Īo)Ż¼Ą½ī”(du©¼)▒╚╚ź─Ļļp11╩ūł÷(ch©Żng)ŅA(y©┤)╩█ų▒▓źĄ─2.5ā|ė^┐┤┴┐Ż¼┤╦┤╬618ę▓╩Ū└Ņ╝čń∙┤¾┤┘ųą│÷¼F(xi©żn)├„’@Ą─┴„┴┐▓©äė(d©░ng)ĪŻ

Å─└Ņ╝čń∙Īó▐▒ŗIĪóč®└µ Ī░╚²Ęų╠ņŽ┬ Ī▒ ĄĮ╚ńĮ±Ī░ĘŪ└Ņ─¬ī┘ Ī▒Ż¼▓ó╬┤│÷¼F(xi©żn)┴„┴┐ÜwönĄĮę╗╝ęĄ─Ņ^╔ŽĄ─śI(y©©)ĮńŅA(y©┤)įO(sh©©)Ż¼ļŖ╔╠┴„┴┐æB(t©żi)ä▌(sh©¼)╝▒▐D(zhu©Żn)ų▒Ž┬Ż¼╠įīÜų▒▓ź╔·æB(t©żi)ŲŻæB(t©żi)’@¼F(xi©żn)ĪŻ

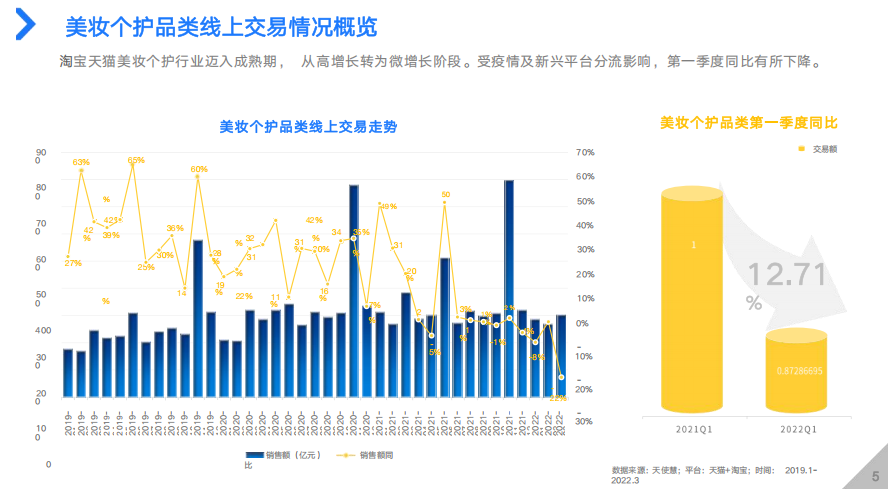

ā|░ŅųŪÄņ(k©┤)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ę╗╝ŠČ╚╠ņžł+╠įīÜ├└ŖyéĆ(g©©)ūo(h©┤)Ą─õN╩█Ņ~═¼▒╚Ž┬╗¼┴╦12.71%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@ĘNŽ┬╗¼▓╗╩ŪÅ─Į±─Ļ▓┼ķ_(k©Īi)╩╝Ą─Ż¼Č°╩ŪÅ─2021─Ļ618ų«║¾Š═ķ_(k©Īi)╩╝Ą─Ż¼ĄĮ2022─Ļ3į┬Ż¼═¼▒╚žō(f©┤)į÷ķL(zh©Żng)▀_(d©ó)22%ĪŻ

Å─┤¾öĄ(sh©┤)ō■(j©┤)┐┤Ż¼╠ņžł?zh©¬)įīÜĄ╚ļŖ╔╠ŲĮ┼_(t©ói)ļm╚╗╚į╚╗╩Ū╗»ŖyŲĘŠĆ╔ŽõN╩█Ą─Ą┌ę╗┤¾Ū■Ą└Ż¼Ą½š¹¾węčĮø(j©®ng)┐╔ęįÜw×ķĪ░│╔╩ņŪ■Ą└Ī▒Ż¼ĮėŽ┬üĒ(l©ói)īó▓Į╚ļĄ═į÷ķL(zh©Żng)Ų┌ĪŻ

▀@ī”(du©¼)ė┌ę└┘ćė┌╠įŽĄ┴„┴┐Ą─ųąąĪŲĘ┼Ų╔╠üĒ(l©ói)šf(shu©Ł)Ż¼╩Ūę╗éĆ(g©©)ĘŪ│ŻĮ╣æ]Ą─å¢(w©©n)Ņ}ĪŻę¬ŽļūĘŪ¾├}ø_╩Į┤┘õNĄ─ą¦╣¹Ż¼╦Ų║§║▄ļy└@ķ_(k©Īi)│¼Ņ^ų„▓źĪŻČ°įŁ▒ŠŠ═Ī░ę╗┐ėļyŪ¾Ī▒Ą─└Ņ╝čń∙ų▒▓źķgŻ¼┘Yį┤Ė³’@ŽĪ╚▒ĪŻ

Įžų┴─┐Ū░Ż¼└Ņ╝čń∙Ą─╠įīÜ┘~╠¢(h©żo)Ę█Įz6437.8╚f(w©żn)Īó╬ó▓®┘~╠¢(h©żo)Ę█Įz3030.5╚f(w©żn)ĪóąĪ╝tĢ°┘~╠¢(h©żo)Ę█Įz┴┐1118╚f(w©żn)ĪóČČę¶┘~╠¢(h©żo)Ę█Įz4487╚f(w©żn)Ż¼╚½ŠW(w©Żng)Ę█Įz┴┐Ė▀▀_(d©ó)1.5ā|ĪŻ┴Ē═ŌŻ¼ū„×ķų▒▓źŅA(y©┤)Ėµą┼ŽóĘų░l(f©Ī)ŲĮ┼_(t©ói)Ż¼└Ņ╝čń∙Ą─╣┘ĘĮ╣½▒Ŗ╠¢(h©żo)Äū║§Ų¬Ų¬Č╝╩Ū10╚f(w©żn)+Ą─ķåūx┴┐ĪŻ

ę╗ų”¬Ü(d©▓)ąŃų«Ž┬Ż¼ūį╚╗įÆšZ(y©│)ÖÓ(qu©ón)ę▓║▄ÅŖ(qi©óng)ĪŻ▓╗Š├Ū░Ą─5į┬16╚šŻ¼└Ņ╝čń∙╣½ķ_(k©Īi)Ž“Ą╬┬Č║░įÆŻ¼ę¬Ū¾Ą╬┬Č▓╗ę¬ę“▀xążæ(zh©żn)┤·čįŠ═Ī░Øqār(ji©ż)Ī▒Ż¼ę╗Č╚ĄŪ╔Ž╬ó▓®¤ß╦čĪŻ╚ź─Ļļp╩«ę╗į°Ī░ķ_(k©Īi)╦║Ī▒Ą─░═└ĶÜW╚Rč┼ę▓║═└Ņ╝čń∙ųž╗žė┌║├Ż¼618ŅA(y©┤)╩█į┌└Ņ╝čń∙ų▒▓źķg╔Ž╝▄┴╦11┐Ņ«a(ch©Żn)ŲĘŻ¼Ųõųąą┬ŲĘ├└░ūŠ½╚A▀Ć┤“│÷┴╦╩ʤo(w©▓)Ū░└²Ī░┘Ię╗╦═ę╗Ī▒ĪŻ│¼Ņ^Ą─ė░Ēæ┴”┐╔ęŖ(ji©żn)ę╗░▀ĪŻ

▓╗▀^(gu©░)Ż¼Å─┤¾Łh(hu©ón)Š│┐┤Ż¼į┌«ö(d©Īng)Ž┬Ž¹┘M(f©©i)ą┼ą─Ž┬ĮĄĪó├└ŖyŅÉ─┐╩ął÷(ch©Żng)ąĶŪ¾ĮĄĄ═ųąŻ¼ŲĘ┼Ų▒Š╔Ēī”(du©¼)ė┌618ęį╝░│¼Ņ^Ą─║Žū„¤ßŪķķ_(k©Īi)╩╝ĮĄ£žŻ¼ėąĄ─āHū„×ķę╗┤╬│ŻæB(t©żi)╗Ņäė(d©░ng)░┤▓┐Š═░ÓŻ¼ėąĄ─╔§ų┴▀xō±Ī░╠╔ŲĮĪ▒ĪŻĮ±─Ļ618Ż¼┤╦Ū░║Žū„▀^(gu©░)Ą─ę╗ą®├└Ŗy┤¾ŲĘ┼Ų▓óø](m©”i)ėą│÷¼F(xi©żn)į┌└Ņ╝čń∙Ą─ų▒▓źķgĪŻ

Ī░Ų▓ķ_(k©Īi)Ž¹┘M(f©©i)ą┼ą─Ż¼▒Š╔ĒŽ¹┘M(f©©i)š▀ī”(du©¼)┤¾┤┘ęčĮø(j©®ng)║▄ŲŻä┌┴╦Ż¼Å═(f©┤)ļsĄ─ŅA(y©┤)╩█ÖC(j©®)ųŲ║═ØM£p┘ø(z©©ng)╚»Ą─╦ŃĘ©ęč║▄ļy╝ż░l(f©Ī)Čń╩ųäė(d©░ng)┴”┴╦Ż¼Č°Ūę┤┘õN╗Ņäė(d©░ng)▀^(gu©░)ė┌ŅlĘ▒┴╦Ż¼ø](m©”i)ėąūŅŠĒų╗ėąĖ³ŠĒŻ¼ŲĘ┼Ųę▓║▄▒╗äė(d©░ng)ĪŻĪ▒ėąśI(y©©)ā╚(n©©i)╚╦╩┐³c(di©Żn)įu(p©¬ng)Ą└ĪŻ

02

ČÓéĆ(g©©)│¼Ņ^Ī░Ž¹╩¦Ī▒

ų▒▓źÄ¦žøĖ±Šų╔·ūā

Ī░618ŅA(y©┤)╩█╬ęéāėąā╔éĆ(g©©)ŲĘ╔Ž┴╦Ż¼ō■(j©┤)šf(shu©Ł)┘uĄ├▀Ć▓╗Õe(cu©░)ĪŻĪ▒ę╗ą┬õJŲĘ┼Ųžō(f©┤)ž¤(z©”)╚╦ĖµįVĪČ╬┤üĒ(l©ói)█EFuture BeautyĪĘŻ¼│¼Ņ^ų„▓źĄ─│÷¼F(xi©żn)Š▀ėą╠ņĢr(sh©¬)Ąž└¹Ą╚ČÓĘNę“╦žŻ¼Š═Ž±▐▒ŗIłF(tu©ón)ĻĀ(du©¼)ļyęį│ąĮė▐▒ŗIĄ─┴„┴┐ę╗śėŻ¼┤¾ų„▓ź▒Š╔ĒĘe└█│÷üĒ(l©ói)Ą─IP╩ŪūŅ┤¾Ą─┘Y▒ŠŻ¼┼cĒö┴„ų„▓ź║Žū„īŹ(sh©¬)¼F(xi©żn)Ą─Ī░ŲĘą¦║Žę╗Ī▒ę└╚╗╩ŪŲĘ┼Ųéā¤o(w©▓)Ę©ĖŅ╔ߥ─KPIŪķĮY(ji©”)ĪŻ

Ī░ūŅĮ³ø](m©”i)ėą└Ņ╝čń∙Ż¼┐┤ų▒▓źĄ─śĘ(l©©)╚żĢ■(hu©¼)╔┘║▄ČÓŻ¼«ģŠ╣└Ņ╝čń∙▓╗┐╔Å═(f©┤)ųŲĪŻĪ▒ėąŲĘ┼ŲĀI(y©¬ng)õN╚╦╩┐ĖµįVĪČ╬┤üĒ(l©ói)█EFuture BeautyĪĘŻ¼ū„×ķ║Žū„ĘĮ╦¹éāę▓į┌ė^═¹▀M(j©¼n)š╣Ż¼Ą½╚ń╣¹╦¹ę▓Ī░ō╬▓╗ūĪĪ▒Ą─įÆĢ■(hu©¼)║▄┐╔Ž¦Ż¼Ī░į┌╬ęą─ųą┤·▒Ē┴╦ę╗éĆ(g©©)ų▒▓źĢr(sh©¬)┤·Ą─ĮKĮY(ji©”)ĪŻĪ▒

Ī░Į±─ĻĄ─ROIš¹¾wŪķørČ╝▓╗└ĒŽļŻ¼ų▒▓źļŖ╔╠Ą─ą┼ą─į┌Ž┬ĮĄĪ▒ĪŻėą┘Y╔ŅĀI(y©¬ng)õN╚╦╩┐šJ(r©©n)×ķŻ¼└Ņ╝čń∙Ī░╣┬▄ŖŖ^æ(zh©żn)Ī▒Ą─╠ÄŠ│▒Š╔Ē▓╗ęŖ(ji©żn)Ą├║├Ż¼«ģŠ╣Ī░░┘╗©²RĘ┼▓┼╩Ū┤║Ī▒ĪŻ

į┌ų▒▓źŅI(l©½ng)ė“Ż¼╦─┤¾│¼Ņ^Ą─╣╩╩┬┴Ņ╚╦Į“Į“śĘ(l©©)Ą└Ż¼į°äō(chu©żng)įņ┴╦ę╗éĆ(g©©)ėųę╗éĆ(g©©)┴Ņ╚╦š”╔ÓĄ─õN╩█ėøõøĪŻ▓╗▀^(gu©░)Ż¼Ī░Ħžø┼«═§Ī▒▐▒ŗIę“═Ą┬®ČÉ▒╗▓ķ║¾õN┬Ģ─õ█EŻ¼ą┴░═└¦ė┌Ī░╠Ū╦«čÓĖCĪ▒’L(f©źng)▓©Ż¼┴_ė└║Ųą¹▓╝ļ[═╦Ż¼Č°Į±ę╗ž×Ū┌Ŗ^Ą─└Ņ╝čń∙ę▓ķ_(k©Īi)╩╝Ž¹╩¦į┌╣½▒ŖęĢę░Ż¼┴Ņ╚╦▀±ćuĪŻ

Ēö┴„Ļæ└m(x©┤)Ī░╩¦┬ĢĪ▒Ż¼ųąąĪų„▓ź─▄ĮėŽ┬┴„┴┐└m(x©┤)║Įų▒▓ź╩óørå߯┐

Ī░┴„┴┐▓óĘŪę╗éĆ(g©©)┤_ŪąĄ─öĄ(sh©┤)ūųŻ¼į┌ę╗Č©ęÄ(gu©®)─ŻŽ┬┤╦Ž¹▒╦ķL(zh©Żng)Ż¼Č°╩Ūę╗éĆ(g©©)Å═(f©┤)ļsĄ─┴„äė(d©░ng)Ą─ą─ųŪŻ¼Ģ■(hu©¼)▒╗▓╗═¼Ą─ł÷(ch©Żng)Š░╦∙│ą▌dĪŻĪ▒ėąśI(y©©)ā╚(n©©i)╚╦╩┐ųĖ│÷Ż¼│¼Ņ^ų„▓źĄ─ĄŁ│÷Ż¼Ģ■(hu©¼)ūī┴Ģ(x©¬)æTė┌╩Ī╩┬ėųłDā×(y©Łu)╗▌Ą─Ž¹┘M(f©©i)š▀ė├▀@éĆ(g©©)Čūų▒▓źČń╩ųĄ─Ģr(sh©¬)ķg╚źĖ╔╬Õ╗©░╦ķTĄ─╩┬Ż¼ę▓įSĢ■(hu©¼)▐D(zhu©Żn)Ž“ŲĘ┼Ųūį▓źķg┘Å(g©░u)╬’Ż¼ę▓įSŠ═╚ź╦ó├„ąŪ░╦žįĪó╣õĮųŽ¹Ū▓╚ź┴╦ĪŻįŁ▒Š╝»ųąĄ─┴„┴┐▓╗ę╗Č©ė├üĒ(l©ói)Ž¹┘M(f©©i)Ż¼Č°╩ŪĘų┴„ĄĮĖ„ĘNł÷(ch©Żng)Š░╚ź┴╦ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼Į³─ĻüĒ(l©ói)Ż¼Ū■Ą└Ęų╔ó╗»┼c┘Å(g©░u)╬’╦ķŲ¼╗»▒ŠŠ═╝ėäĪ┴╦Ņ^▓┐ų„▓źĄ─┴„┴┐ē║┴”ĪŻ

ėąĘų╬÷╚╦╩┐ųĖ│÷Ż¼Å─╚ź─Ļķ_(k©Īi)╩╝Ż¼├└Ŗyį┌ŠĆ╔ŽĄ─ų„ę¬į÷ķL(zh©Żng)Ū■Ą└ęčĮø(j©®ng)ūā│╔┴╦ČČę¶Īó┐ņ╩ų║═Ų┤ČÓČÓŻ¼ČČę¶┐ņ╩ųĄ─į÷ķL(zh©Żng)üĒ(l©ói)ūįŲõ²ŗ┤¾Ą─ė├æ¶╚║Ą─ļŖ╔╠╗»Ż¼Å─ȰĦüĒ(l©ói)┴╦┼d╚żļŖ╔╠Ą─š¹¾wß╚ŲĪŻŲ┤ČÓČÓĄ─┐ņ╦┘░l(f©Ī)š╣ätüĒ(l©ói)ūįŲĮ┼_(t©ói)▒Š╔ĒĄ─Ī░░┘ā|ča(b©│)┘NĪ▒ęį╝░┤¾┴┐Ą─╠įīÜĄĻų„┼▄ĄĮ┴╦Ų┤ČÓČÓĄ─┐ņłF(tu©ón)łF(tu©ón)ŲĮ┼_(t©ói)ū÷łF(tu©ón)┘Å(g©░u)ĪŻ

Ė∙ō■(j©┤)ć°(gu©«)ĮūC╚»░l(f©Ī)Ą─ĪČ╗»ŖyŲĘļŖ╔╠öĄ(sh©┤)ō■(j©┤)īŻŅ}Ęų╬÷ł¾(b©żo)ĖµĪĘŻ¼2022─Ļ1╝ŠČ╚╗»ŖyŲĘļŖ╔╠Ą─GMV┐é┴┐×ķ1167ā|Ż¼═¼▒╚į÷ķL(zh©Żng)┴╦8%ĪŻŲõųąČČę¶├└ŖyĄ─GMV×ķ96ā|Ż¼═¼▒╚į÷ķL(zh©Żng)┴╦164%ĪŻ«ö(d©Īng)╚╗Ż¼ČČę¶ļSų°¾w┴┐ūā┤¾Ż¼ČČę¶├└ŖyĄ─į÷ķL(zh©Żng)╦┘Č╚ę▓į┌Ž┬ĮĄĪŻ

Å─2022─Ļ1╝ŠČ╚ČČę¶GMVĄ─ŲĘ┼Ų┼┼ąą░±Ż¼Ū░╩«ŲĘ┼Ųųą═Ō┘Yų╗š╝3éĆ(g©©)Ż¼Ą½4į┬Ą─┼┼ąą░±ęčĮø(j©®ng)░l(f©Ī)╔·┴╦ūā╗»Ż¼Ū░╩«ŲĘ┼Ųųąć°(gu©«)«a(ch©Żn)ŲĘ┼ŲęčĮø(j©®ng)ų╗╩Ż4éĆ(g©©)ĪŻ

┐╔ęį┐┤│÷Ż¼ČČę¶╔Žųą═ŌŲĘ┼ŲĄ─▒╚Ų┤ęčĮø(j©®ng)▀M(j©¼n)╚ļ┴╦░ū¤ß╗»ĪŻ┐ņ╩ųŲĮ┼_(t©ói)Ūķørę▓║▄ŅÉ╦ŲŻ¼4į┬Ą─õN╩█┼┼ąą░±Ż¼ųą═ŌŲĘ┼Ų╗∙▒ŠĖ„š╝ę╗░ļĪŻĮėŽ┬üĒ(l©ói)į┌ČČę¶Īó┐ņ╩ų▀@ą®Ū■Ą└Ż¼║▄┐╔─▄Ģ■(hu©¼)╔Žč▌2017─ĻĄĮ2020─ĻŲ┌ķg╠ņžł║═╠įīÜĮø(j©®ng)ÜvĄ─▀^(gu©░)│╠Ż¼Ė„┤¾ŲĘ┼Ų╝Ŗ╝Ŗ▀M(j©¼n)╚ļŻ¼┴„┴┐│╔▒Š▓╗öÓ╔Ž╔²Ż¼ę╗ą®ŲĘ┼Ųų▓ĮĄŁ│÷ĪŻ

03

ĄĻõü?zh©żn)į▓źĪóā?n©©i)╚▌ĘN▓▌

├└ŖyŲĘ┼Ųę¬┤“═©┴„┴┐╚½µ£┬Ę

Ī░▀z╩¦Ą─┴„┴┐┐é─▄Žļ▐kĘ©šę╗žüĒ(l©ói)ĪŻĪ▒─│ć°(gu©«)žøūo(h©┤)─wŲĘ┼Ųā╚(n©©i)▓┐╚╦╩┐▒Ē╩ŠŻ¼ī”(du©¼)ė┌Ņ^▓┐ŲĘ┼ŲüĒ(l©ói)šf(shu©Ł)Ż¼╝ėÅŖ(qi©óng)ČČę¶Īó┐ņ╩ųĄ╚ŲĮ┼_(t©ói)ęį╝░ūį▓źĪó╦Įė“Į©įO(sh©©)Ż¼śŗ(g©░u)Į©ŲĘ┼Ų╚½Ū■Ą└Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĘŪ│ŻĻP(gu©Īn)µIĪŻ

¤o(w©▓)¬Ü(d©▓)ėą┼╝Ż¼╔Ž╩÷ą┬õJŲĘ┼Ųžō(f©┤)ž¤(z©”)╚╦ę▓ųĖ│÷Ż¼╬┤üĒ(l©ói)╝ėÅŖ(qi©óng)ŲĘ┼Ųūį▓ź║═ÅVĘ║ķ_(k©Īi)š╣KOLų▒▓ź│╔×ķ┤¾ä▌(sh©¼)╦∙┌ģĪŻ

░¼╚ū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļ╔╠╝ęūį▓ź│╔Į╗Ņ~š╝ĄĮ┴╦š¹¾wų▒▓źļŖ╔╠Ą─32.1%Ż¼ŲõŅA(y©┤)ėŗ(j©¼)ĄĮ2023─Ļš╝▒╚īóĮėĮ³50%ĪŻ

Į³ā╔─ĻŻ¼ŲĘ┼Ųūį▓źį┌š¹¾wų▒▓źļŖ╔╠ųąĄ─▒╚ųžę▓į┌▓╗öÓ╝ė┤¾ĪŻŽ±▐▒ųZ─╚ĪóńĻ╚Rč┼Īó░┘╚Ė┴ńĪó░█▓▌╝»Īóė±Ø╔Īó╚A╬§╔·╬’Ą╚Č╝į┌ŲĘ┼Ųūį▓ź╔Žūó╚ļ┴╦║▄ČÓ┘Yį┤║═Š½┴”ĪŻį┌ĄĻ▓źųąŻ¼ŲĘ┼Ų▓╗āH┐╔ęįūįų„ęÄ(gu©®)äØ═Ō▓┐?j©®)?n©©i)╚▌ĘN▓▌Ą╚ę²┴„µ£┬ĘŻ¼▀Ć┐╔ęį═©▀^(gu©░)ų„Ņ}ų▒▓źķgĄ─čbą▐į÷╝ėŽ¹┘M(f©©i)š▀Ą─│┴Į■Ėą║═║├ĖąŻ¼ą╬│╔ŲĘ┼Ųėøæø³c(di©Żn)Ż¼į┌╩ął÷(ch©Żng)Ę▌Ņ~║═Ž¹┘M(f©©i)š▀ą─ųŪų«ķgū÷ŲĮ║ŌĪŻ

ėąĘų╬÷╚╦╩┐ųĖ│÷Ż¼ŲĘ┼Ųūį▓źīŹ(sh©¬)ļH╔Ž╩Ūę╗ł÷(ch©Żng)ŲĘ┼ŲĪ░Å─╣½ė“šę┴„┴┐Ī¬Ī¬īó╣½ė“┴„┴┐▐D(zhu©Żn)ūā?y©Łu)ķ╦Įė“┴„┴┐Ī▒Ą─▀wßŃŻ¼Å─įŁüĒ(l©ói)Ą─Ž“ų„▓źę¬õN┴┐▐D(zhu©Żn)ūā?y©Łu)ķūį╝║ī?du©¼)ĮY(ji©”)╣¹žō(f©┤)ž¤(z©”)ĪŻĪ░▒Š╔Ēę└┐┐Ņ^▓┐ų„▓źÄ¦žøĄ─ĘĮ╩ĮŻ¼▓óĘŪī”(du©¼)╦∙ėąĄ─ŲĘ┼ŲČ╝▀mė├Ż¼ūį▓ź┐╔ęįūīę╗ą®šµš²ėąš{(di©żo)ąįĪóŽļķL(zh©Żng)┼▄Ą─ųąąĪŲĘ┼Ų▒╗┐┤ĄĮŻ¼║═Ž¹┘M(f©©i)š▀ą╬│╔╔ŅČ╚╗źäė(d©░ng)Ż¼Ęe└█╦Įė“┴„┴┐│žĪŻĪ▒

į┌Ųõ┐┤üĒ(l©ói)Ż¼ŲĘ┼Ų╝ė┤¾ūį▓ź╩╣Ą├š¹¾wų▒▓źļŖ╔╠╔·æB(t©żi)╚źųąą─╗»Ż¼Å─ę╗ų”¬Ü(d©▓)ąŃ▀~Ž“░┘╗©²RĘ┼Ż¼ĮoŽ¹┘M(f©©i)š▀Ė³ČÓĄ─▀xō±┐šķgĪŻ

▓╗▀^(gu©░)Ż¼ę▓ėąĀI(y©¬ng)õN╚╦╩┐ųĖ│÷Ż¼ĄĻõü?zh©żn)į▓ź║▄ļyČ╠Ų┌┤“įņ│÷│¼Ņ^ų„▓ź▀@śėĄ─╚╦įO(sh©©)Ż¼Ī░ų„▓ź▀@éĆ(g©©)╚╦╩ŪūŅųžę¬Ą─Ż¼║├Ą─╚╦▓┼┐╔ė÷▓╗┐╔Ū¾ĪŻĪ▒

į┌╚ńĮ±ļŖ╔╠╔·ęŌęÄ(gu©®)─ŻėŁüĒ(l©ói)╠ņ╗©░ÕŻ¼┴„┴┐ĀÄ(zh©źng)ŖZ▀M(j©¼n)╚ļ┤µ┴┐ļAČ╬Ż¼├└ŖyŲĘ┼Ųéāę▓ė·░l(f©Ī)ęŌūR(sh©¬)ĄĮŻ¼╝t└¹ĮKĢ■(hu©¼)╔ó╚źŻ¼ūŅĮKār(ji©ż)Ė±Ė³║├Īó¾w“×(y©żn)Ė³ā×(y©Łu)Ą─õN╩█ĘĮ╩Į▓┼─▄ūŅĮKš╝ŅI(l©½ng)Ž¹┘M(f©©i)š▀ą─ųŪŻ¼ą”ĄĮūŅ║¾ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)