└õ╦ßņ`č└ĖÓŻ¼ę¬╔Ž╩ą┴╦Ż┐

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/Hension

▒╗ūu×ķ┐╣▀^├¶č└ĖÓĮńĄ─Ī░┐Ė░čūėĪ▒Ī¬└õ╦ßņ`č└ĖÓŻ¼ę¬╔Ž╩ą┴╦Ż┐

Į³╚šŻ¼└õ╦ßņ`─Ė╣½╦ŠųžæcĄŪ┐Ą┐┌Ū╗ūo└Ēė├ŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQŻ║ ĄŪ┐Ą┐┌Ū╗Ż®š²╩Į▀fĮ╗šą╣╔šf├„Ģ°Ż¼öMį┌╔ŅĮ╗╦∙ų„░ÕÆņ┼Ų╔Ž╩ąĪŻ

šą╣╔Ģ°’@╩ŠŻ¼ū„×ķč└ĖÓ┐ņŽ¹ąąśI┐╣├¶Ėą╝ÜĘų╩ął÷Ņ^▓┐Ų¾śIŻ¼Ī░└õ╦ßņ`Ī▒ŲĘ┼ŲĄ─ŠĆŽ┬┴Ń╩█Ņ~╩ął÷Ę▌Ņ~š╝▒╚│ų└mĘĆČ©į┌ 60%ū¾ėęŻ¼ĘĆū°ąąśIŅ^░čĮ╗ę╬ĪŻ

š\╚╗Ż¼āHāHę└┐┐Ī░└õ╦ßņ`Ī▒ŲĘ┼ŲüĒŪ├Ēæ╔Ž╩ąų«ńŖŻ¼’@╚╗▀h▀h▀Ć▓╗ē“ĪŻ─Ū├┤Ż¼Æüķ_╔Ž╩ą│╔╣”┼cʱŪę▓╗šäŻ¼ĄŪ┐Ą┐┌Ū╗×ķ╔Ž╩ąū÷┴╦──ą®£╩éõŻ┐ėųīó├µ┼R──ą®ļyŅ}Ż┐

1. ĄŪ┐Ą┐┌Ū╗│╔╔½Äū║╬Ż┐

Å─ĮøĀIĮŪČ╚üĒ┐┤Ż¼ĄŪ┐Ą┐┌Ū╗IPO▓ó▓╗┴Ņ╚╦š¾@ĪŻ

«ģŠ╣Ż¼ŽÓ▒╚ė┌┐ņŽ¹╩ął÷╝Ŗų┴Ē│üĒĄ─┘|ę╔Ż¼╦³į┌▀^╚źę╗─ĻĄ─▒Ē¼F▓ó▓╗įŃĖŌŻ¼╔§ų┴ėą─Ū├┤ę╗³cäŅųŠĪŻ

Å═▒PĄŪ┐Ą┐┌Ū╗Į³ę╗─ĻĄ─äėū„ūā╗»Ż¼▓╗ļy░l¼FŲõ┐é╣▓Ė╔┴╦╚²╝■╩┬ĪŻ

Ą┌ę╗╝■Ż¼ŪÕ╬·Č©╬╗«aŲĘĘNŅÉŠžĻćĪŻ

ĄŪ┐Ą┐┌Ū╗į┌▀^╚źę╗─ĻęčĮøą╬│╔ĘŪ│Ż═Ļš¹Ą─«aŲĘŲĘ┼ŲęÄäØŻ¼Š▀¾wüĒ┐┤Ż¼▓╗āHōĒėąĪ░ĄŪ┐ĄĪ▒ĪóĪ░└õ╦ßņ`Ī▒║═ā║═»┐┌Ū╗ūo└ĒĪ░žÉśĘśĘĪ▒ŲĘ┼ŲŻ¼Č°Ūę▀Ć▓╗öÓ░l┴”Ė▀Č╦╩ął÷Ż¼ōĒėąĖ▀Č╦īŻśI┐┌Ū╗ūo└ĒŲĘ┼ŲĪ░ßtčąĪ▒Ż¼Ė▀Č╦ŗļ═»┐┌Ū╗ūo└ĒŲĘ┼ŲĪ░├╚č┐Ī▒Ą╚ĪŻų„ꬫaŲĘ║Ł╔wč└ĖÓĪóč└╦óĪó╩■┐┌╦«Ą╚┐┌Ū╗ŪÕØŹūo└Ēė├ŲĘĪŻ

š²╩Ūė╔ė┌ĄŪ┐Ą┐┌Ū╗▓╗öÓš{š¹«aŲĘČ©╬╗Ż¼Ųõ«aŲĘį┌┐ņŽ¹╩ął÷╔ŽųØuėŁüĒķ_╗©ĮY╣¹ĪŻ

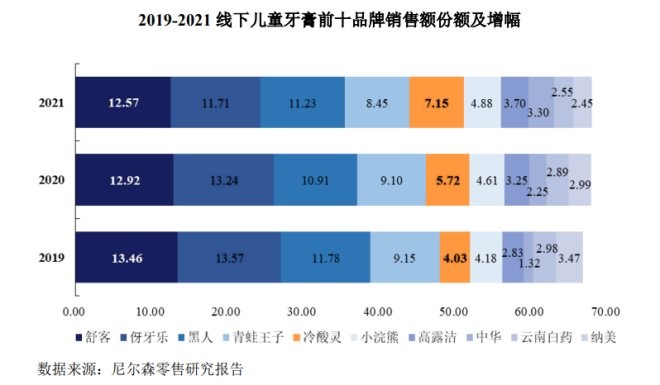

Ė∙ō■─ßĀ¢╔Ł2021─ĻŠĆŽ┬┴Ń╩█ĮyėŗöĄō■Ż¼ū„×ķĄŪ┐Ą┐┌Ū╗Ą─║╦ą─ŲĘ┼Ų└õ╦ßņ`č└ĖÓĄ─╩ął÷┴Ń╩█Ņ~Ę▌Ņ~╬╗ŠėąąśIĄ┌╦─Īó▒Š═┴ŲĘ┼ŲĄ┌Č■ĪŻ

Č°į┌ā║═»«aŲĘ╩ął÷╝ÜĘųŅIė“Ż¼2021─ĻĄŪ┐Ą┐┌Ū╗ā║═»č└ĖÓŠĆŽ┬┴Ń╩█╩ął÷Ę▌Ņ~×ķ7.15%Ż¼ąąśI┼┼├¹Ą┌╬ÕŻ╗ā║═»č└╦óŠĆŽ┬┴Ń╩█╩ął÷Ę▌Ņ~×ķ5.66%Ż¼ąąśI┼┼├¹Ą┌╚²ĪŻŲõųąŻ¼Ī░žÉśĘśĘĪ▒ā║═»č└ĖÓĪóč└╦ó┴Ń╩█Ņ~ŽÓ▒╚2020─ĻĘųäeį÷ķL┴╦27.54%Īó65.56%Ż¼į÷╦┘ŅIŽ╚═¼ąąśIĖéŲĘĪŻ

Ą┌Č■╝■Ż¼ča²RŪ■Ą└Č╠░ÕĪŻ

┐┌Ū╗ŪÕØŹūo└Ē┐ņŽ¹╩ął÷Ą─æĀÄŻ¼įńęčĮø▓╗į┘╩ŪŠĆ╔Ž╗“ŠĆŽ┬Ą─å╬ĘĮ├µ▌^┴┐ĪŻŠĆ╔ŽŠĆŽ┬╚½Ū■Ą└ĀIõN╝ė╣╠ūį╔Ēūo│Ū║ėĄ─æ┬į┤“Ę©Ż¼ęčĮøįĮüĒįĮ╩▄ĄĮ┐ņŽ¹╩ął÷Ą─ŪÓ▓AĪŻ

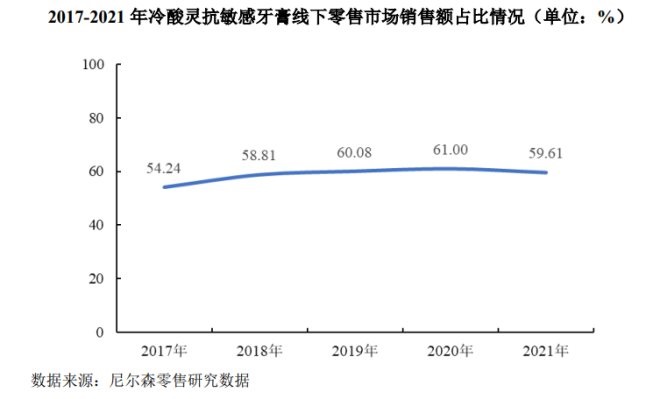

ĄŪ┐Ą┐┌Ū╗į┌ŠĆ╔Žę╗ų▒Č╝ėąČ╠░ÕĪŻšą╣╔Ģ°’@╩ŠŻ¼ĄŪ┐Ą┐┌Ū╗Ą─õN╩█─Ż╩Į░³└©ĮøõNĪóų▒╣®ĪóļŖ╔╠║═Ųõ╦¹╦─ĘNŻ¼ŲõųąĮøõN─Ż╩ĮĀI╩šš╝▒╚ūŅ┤¾Ż¼2019-2021─Ļįō─Ż╩Į╩š╚ļš╝▒╚Š∙│¼▀^80%ĪŻČ°ļŖ╔╠─Ż╩Įį┌2019─Ļ║═2020─Ļ╩š╚ļš╝▒╚▀B10%Č╝▓╗ĄĮŻ¼Ęųäe×ķŻ║6.10%Ż¼8.61%ĪŻ

╦∙ęįŻ¼ĄŪ┐Ą┐┌Ū╗į┌2021─Ļ▒Ńķ_╩╝ųž³c▀MąąŠĆ╔Ž▓╝ŠųĪŻ▓╗āHīó╝ė┤¾Ė„ŅÉļŖ╔╠ŲĮ┼_Ą─═Č╚ļęį╝ė┐ņŠĆ╔ŽļŖ╔╠Ū■Ą└Ą─░lš╣Ż¼═¼Ģr═©▀^O2OĄĮ╝ęŲĮ┼_┼c╔ńģ^łF┘ÅŲĮ┼_Ą─═žš╣ęįīŹ¼Fą┬┴Ń╩█śI䚥─┐ņ╦┘═╗ŲŲŻ¼Å─Č°╝ėÅŖŲõį┌Ū■Ą└ĀIõNŠWĮj╔ŽĄ─╚½├µ▓╝ŠųŻ¼╠ß╔²╚½ė“╚½Ū■Ą─╩ął÷ĖéĀÄ─▄┴”Ż¼▀Mę╗▓Į╠ßĖ▀╩ął÷š╝ėą┬╩║═öU┤¾õN╩█ęÄ─ŻĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2021─ĻŲõŠĆ╔ŽŪ■Ą└Į©įOęč¼F│╔ą¦ĪŻĄŪ┐Ą┐┌Ū╗ļŖ╔╠õN╩█╩š╚ļš╝▒╚│ų└m╔Ž╔²Ż¼ė╔2019─Ļ6.10%į÷╝ėĄĮ2021─ĻĄ─13.17%Ż¼į÷Ę∙Å─2020─ĻĄ─54.02%öU┤¾ų┴2021─ĻĄ─69.77%ĪŻ

Ą┌╚²╝■Ż¼×ķą┬┘ÉĄ└▓╝Šų╬┤ėĻŠI┐ŖĪŻ

ĄŪ┐Ą┐┌Ū╗ĘeśO═Č╚ļ▓óų°┴”░lš╣ļŖäė┐┌Ū╗ūo└Ē«aŲĘ╩ął÷═žš╣ĪŻ

į┌ļŖäėč└╦ó╝░ø_č└Ų„Ą╚ļŖäė┐┌Ū╗«aŲĘŅIė“Ż¼Ž╚║¾Ž╚║¾═Ų│÷Ī░ĄŪ┐ĄĪ▒ Ī░└õ╦ßņ`Ī▒Ī░žÉśĘśĘĪ▒ŲĘ┼ŲŻ╗į┌Ųõ╦¹╝ÜĘųŅIė“Ż¼ę▓ų▓ĮžSĖ╗┴╦č└²X├ō├¶ä®Īó┐┌Ū╗ęųŠ·ĖÓĪó┐┌Ū╗ęųŠ·ūo└Ēę║Īóč└ŠĆ░¶Īóš²╗¹č└╦óĪóš²╗¹▒Ż│ųŲ„ŪÕØŹŲ¼Ą╚«aŲĘŲĘŅÉĪŻ

ļm╚╗─┐Ū░ą┬┘ÉĄ└«aŲĘ╩š╚ļ╔§╬óŻ¼Ą½╩Ū▓╗┐╔ʱšJĄŪ┐Ą┐┌Ū╗Å─┐┌Ū╗ŪÕØŹ╗∙ĄAūo└ĒŽ“┐┌Ū╗ßt»¤Īó┐┌Ū╗├└╚▌Ą╚ŅIė“čė╔ņŻ¼š├’@┴╦Ųõ×ķ╚½├µ▀M╚ļ┐┌Ū╗┤¾ĮĪ┐Ą«aśIĄ─øQą─ĪŻ

╦∙ęįŠC║ŽüĒ┐┤Ż¼ĄŪ┐Ą┐┌Ū╗į┌▀^╚źę╗─ĻČÓĢrķg└’Ą─┤_äėū„ŅlŅlŻ¼╦∙ęį╔Ž╩ąĄ─Ž¹Žóę╗é„│÷╚źŻ¼┴ó±RŠ═ę²Ų┴╦▌øšōł÷╔ŽĄ─š╩ÄĪŻ

2. ĄŪ┐Ą┐┌Ū╗š²├µ┼R╩▓├┤Ż┐

«ö╚╗Ż¼ö[į┌ĄŪ┐Ą┐┌Ū╗├µŪ░Ą─ėąę╗ū∙┤¾╔ĮŻ¼─ŪŠ═╩Ū├µī”ė·Øu║«└õ║═ā╚ŠĒĄ─ąąśIŁhŠ│Ż¼ĖéĀÄ│ąē║ūā┤¾ĪŻ

Ū░ą®─ĻŻ¼╩ął÷┐é¾w│╩╔Ž╔²æBä▌Ż¼ėųėąÅV┘¾Ą─║Ż═Ō╩ął÷╚źķ_═žŻ¼═¼┘ÉĄ└Ą─įŲ─Ž░ū╦ÄĪóīÜØŹĪóĖ▀┬ČØŹĄ╚ĖéĀÄī”╩ųŻ¼ļm╚╗ĖéĀÄĄ├╚ń╗╚ń▌▒Ż¼Ą½šlę▓─╬║╬▓╗┴╦šlŻ¼ų╗─▄į┌«aŲĘäōą┬║═Ū■Ą└Į©įO╔ŽŽ┬╣”Ę“Ż¼┤¾╝ęČ╝├╔Ņ^┐ÓĖ╔Ż¼ŽÓ░▓¤o╩┬ĪŻ

Ą½╩ŪŻ¼▀@ā╔─ĻŁhŠ│▓╗═¼┴╦ĪŻō■─ßĀ¢╔Ł┴Ń╩█蹊┐öĄō■Ż¼2021─Ļč└ĖÓ╩ął÷š¹¾wõN╩█ęÄ─Ż×ķ339.80ā|į¬Ż¼ŽÓ▒╚2020─ĻāHį÷ķL0.86%ĪŻō■ųąć°┐┌Ū╗ŪÕØŹūo└Ēė├ŲĘ╣żśIģfĢ■╣½ķ_öĄō■’@╩ŠŻ¼2021─ĻŻ¼╬ęć°č└ĖÓ┐é¾w«a┴┐═¼▒╚Ž┬ĮĄ0.62%ĪŻ

╔«ČÓųÓ╔┘Ą─ŪķørŽ┬Ż¼┤¾╝ęČ╝į┌Ų┤├³ā╚ŠĒŻ¼ė╚Ųõ╩Ū═Ō┘YŲĘ┼Ų╚į┼fÅŖä▌Ż¼Ė▀┬ČØŹĪóīÜØŹ╝Ŗ╝Ŗ├═╣źĖ▀Č╦Ż¼Š═▀B║├üĒĪó▐▒├└ū╦Ą╚ŲĘ┼Ųę▓┤└┤└ė¹äėĪŻ▒Š═┴ŲĘ┼ŲįŲ─Ž░ū╦ÄĖ³╩Ūīó╗Ņąįļ─ą▐Å═┐┌Ū╗š│─żč└ĖÓ«ö│╔╬┤üĒÄū─ĻĄ─Ė▀Č╦«aŲĘ░lš╣─┐ś╦ĪŻ

▀@ī”ĄŪ┐Ą┐┌Ū╗║▄▓╗ėč║├Ż¼Ą½ūį╣┼¬M┬ĘŽÓĘĻė┬š▀ä┘Ż¼ę▓ų╗─▄ėŁų°═∙╔Žø_ĪŻ

į┌╝╝ąg╔ŽŻ¼2021─ĻĄŪ┐Ą┐┌Ū╗▓╗āHĘeśO▓╝Šų┴╦┐╣├¶Ėą 3.0 ╝╝ągŠžĻćŻ¼Č°Ūę▀ĆĖ▀Č╚ĻPūóā║═»Īó└Ž─ĻĄ╚▓╗═¼─Ļ²gČ╬┐┌Ū╗ĮĪ┐ĄąĶŪ¾Ż¼▓╗öÓÅŖ╗»║═žSĖ╗┴╦Ę└ų¹ĪóęųųŲč└Š·░▀Īó£p▌pč└²lå¢Ņ}Ą╚╝╝ągŠžĻćŻ¼ęį┤╦üĒ×ķĖ▀Č╦╩ął÷«aŲĘĄņČ©╝╝ąg╗∙╩»ĪŻ

į┌▓╝Šų╔ŽŻ¼▒Š┤╬░ląą▓ó╔Ž╩ąĄ──╝╝»┘YĮŻ¼ĄŪ┐Ą┐┌Ū╗īóė├ė┌═Č┘YųŪ─▄ųŲįņ╔²╝ēĮ©įOĒŚ─┐Īó╚½Ū■Ą└ĀIõNŠWĮj╔²╝ē╝░ŲĘ┼Ų═ŲÅVĮ©įOĒŚ─┐Īó┐┌Ū╗Į©įO蹊┐ųąą─Į©įOĒŚ─┐ĪóöĄūų╗»╣▄└ĒŲĮ┼_Į©įOĒŚ─┐Ą╚ĪŻ

į┌«aŲĘ╔ŽŻ¼Ė▀Č╦īŻśI┐┌Ū╗ūo└ĒŲĘ┼ŲĪ░ßtčąĪ░║═Ė▀Č╦ŗļ═»┐┌Ū╗ūo└ĒŲĘ┼ŲĪ░├╚č┐Ī▒Ė▀ārĖ▀┼õ╝ė╚ļ┴╦╝ÜĘųč└ĖÓ╩ął÷┤¾æĄ─═¼ĢrŻ¼ę▓ŽŻ═¹ĮĶ┤╦┤“įņś╦ŚUø_ō¶Ė▀Č╦ĪŻ

Ą½╩ŪŻ¼▀@ę╗ł÷║«Č¼└’Ą─Ė▀Č╦ų«æŻ¼ĄŪ┐Ą┐┌Ū╗─▄┤“┌Aå߯┐į┌╬ęéā┐┤üĒŻ¼▀@ęčĮø▓╗╩ŪĄŪ┐Ą┐┌Ū╗╔├ķLĄ─ŅIė“┴╦ĪŻ

×ķ╩▓├┤Ż┐

▀^╚źā╔─ĻĄ─Ūķør┤¾╝ęę▓┐┤ĄĮ┴╦Ż¼¤ošōć°«aŲĘ┼ŲŻ¼▀Ć╩Ūć°═ŌŲĘ┼ŲŻ¼į┌├µ┼Rį÷¤o┐╔į÷Ą─┤µ┴┐╩ął÷Ż¼Č╝į┌═ŲĻÉ│÷ą┬┴Ē▒┘Ž¬┬ĘŻ¼▓╗öÓąQ╩│Ė▀Č╦╩ął÷ĪŻ

Ą½║▄┐ņŻ¼┤¾╝ęŠ═░l¼F¼FīŹ║▄Üł┐߯¼ć°ā╚┐┌Ū╗ūo└ĒŲĘ┼Ų┐š│÷üĒĄ─Ė▀Č╦╩ął÷┤¾▓┐Ęų▒╗ć°═Ō▀M┐┌ŲĘ┼Ų╩š╚ļ─ęųąĪŻ▒╚╚ń2022─ĻĄ┌ę╗╝ŠČ╚Ż¼╗©═§ā║═»▀M┐┌ŽĄ┴ąč└ĖÓõN┴┐į┘äōą┬Ė▀Ż¼Ūęė╔ė┌õN╩█ÅŖä┼Ż¼╗©═§ųąć°ęčĮøīó▀M┐┌ŅA£y┴┐▀Mąą┤¾Ę∙╠ßĖ▀Ż¼ęį┤╦üĒØMūŃć°ā╚Ė▀Č╦╩ął÷ąĶŪ¾ĪŻ

▀@éĆŠSČ╚╔ŽŻ¼ĄŪ┐Ą┐┌Ū╗▓ó¤oā×ä▌ĪŻŠ═─├ŲņŽ┬ī”ś╦Ė▀Č╦ā║═»┐┌Ū╗ūo└ĒŲĘ┼ŲĪ░├╚č┐Ī▒üĒ┐┤Ż¼¤ošō╩Ū╩ął÷õN┴┐Ż¼▀Ć╩Ūš╝ėą┬╩Č╝▓╗╝░ŅAŲ┌Ż¼└²╚ńŻ¼ŠĆ╔ŽŻ¼į┌├╚č┐Ųņ┼ץĻŻ¼▓┐Ęų╔╠ŲĘį┬õN┴┐ų╗ėąéĆ╬╗öĄŻ¼ŲõųąūŅĖ▀ę╗┐Ņę▓āHėą500+ĪŻŠĆŽ┬Ū■Ą└Ż¼ę▓ø]ėą╝żŲ╠½┤¾Ą─╦«╗©ĪŻ

ūŅ║¾Ż¼┐ņŽ¹╚šė├ŲĘ┼ŲĄ─┤µžøå¢Ņ}╩╝ĮK╩ŪļyŅ}Ż¼▀@ę▓╩ŪĻPŽĄĄĮŲĘ┼Ų─▄ʱĮĪ┐Ą│╔ķLĄ─ĻPµI╦∙į┌ĪŻÅ─šą╣╔Ģ°üĒ┐┤Ż¼Įžų┴2021─Ļ12į┬31╚šŻ¼ĄŪ┐Ą┐┌Ū╗Ą─┤µžøĮŅ~×ķ17068.92 ╚fį¬Ż¼£pųĄ╠Øōpō▄éõ534.68 ╚fį¬Ż¼įō£pųĄ╠Øōpō▄éõų„ę¬Üwę“ė┌ĄŁ╝Š╬┤─▄╩█│÷Ą─┤µžøŻ¼▀@ę▓ęŌ╬Čų°įō▓┐Ęų┤µžøīóĢ■╝ėäĪĄŪ┐Ą┐┌Ū╗žöäšē─┘~’LļUĪŻ

3.ĮYšZ

┐éČ°čįų«Ż¼¼FļAČ╬ĄŪ┐Ą┐┌Ū╗╦∙├µ┼RĄ─ā╚Īó═Ō▓┐Ą─ē║┴”Ż¼─┐Ū░┐┤üĒŻ¼ų╗ę¬ŲõśIäš▒Š╔Ēø]ėąå¢Ņ}Ż¼ĮøĄ├Ų╩ął÷Ą─┐╝“ׯ¼Č╝ų╗╩ŪĢ║ĢrĄ─Ż¼─▄ʱ│╔╣”╔Ž╩ąų╗╩ŪĢrķgå¢Ņ}ĪŻ

▓╗▀^Žļę¬ū▀Ą─ķL▀hŻ¼ųž³cį┌ė┌│ų└m╔ŅĖ¹└õ╦ßņ`ŲĘ┼ŲŻ¼╝ėÅŖ╚½Ū■Ą└Į©įOüĒņ¢╣╠Ž¹┘Mš▀š│ąįĪŻČ°ī”Ą┌Č■Ū·ŠĆĄ─═┌Š“╚įąĶ╔Ņ╦╝╩ņæ]Ż¼▀@éĆ▀^│╠Ą└ūĶŪęķLŻ¼▓╗┐╔▓┘ų«▀^╝▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį