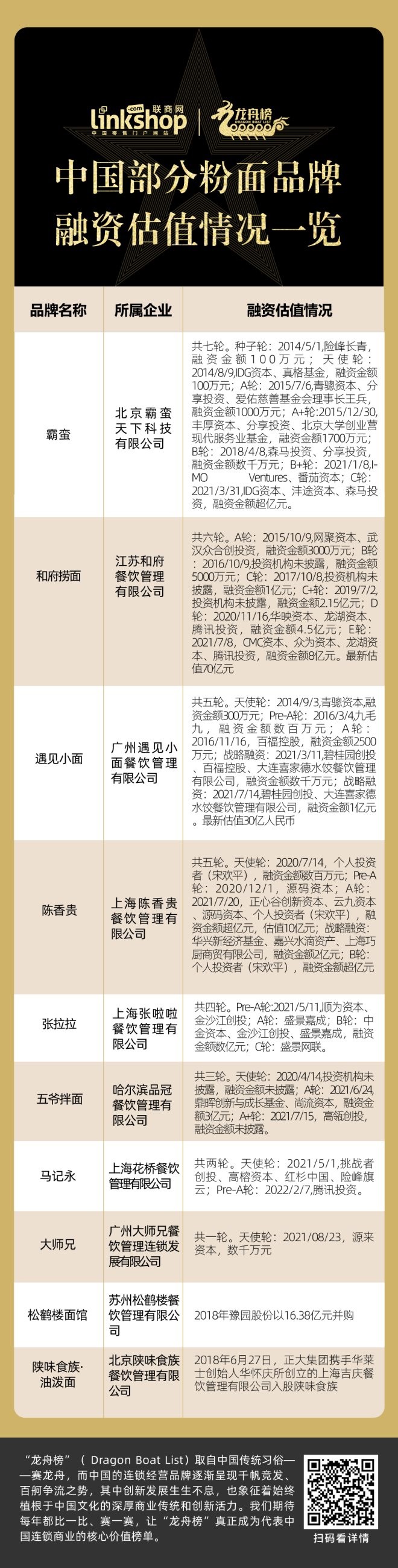

2022─ĻČ╚ųąć°Ę█├µ▀BµiŲĘ┼ŲTOP30

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)&╦čõüŠW(w©Żng)

ū½╬─/Ė▀╠ņ

Įy(t©»ng)ėŗ/Ė▀╠ņ ģŪ╬─┘╗

ī¦šZŻ║ļSų°ųąć°┘Å╬’ųąą─Ą─Ė▀╦┘│╔ķL║═Ųš╝░Ż¼ųąć°┤¾┴┐Ą─▀BµiĮø(j©®ng)ĀIŲĘ┼Ųę▓æ{ĮĶ¢|’Lų«┴”Ė▀╦┘│╔ķL║═öUÅłĪŻĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘ▒³│ų╣½ķ_Īó╣½š²Īó┐═ė^Ą─įŁätŻ¼═Ų│÷2022─ĻČ╚▀BµiŲĘ┼ŲĪ░²łų█░±Ī▒įu▀xĪŻ

Ī░²łų█░±Ī▒(Dragon Boat List)╚Īūįųąć°é„Įy(t©»ng)┴Ģ╦ūĪ¬Ī¬┘ɲłų█Ż¼Č°ųąć°Ą─▀BµiĮø(j©®ng)ĀIŲĘ┼ŲųØu│╩¼F(xi©żn)Ū¦Ę½Ėé░l(f©Ī)Īó░┘¶┤ĀÄ┴„ų«ä▌Ż¼Ųõųąäō(chu©żng)ą┬░l(f©Ī)š╣╔·╔·▓╗ŽóŻ¼ę▓Ž¾š„ų°╩╝ĮKų▓Ė∙ė┌ųąć°╬─╗»Ą─╔Ņ║±╔╠śI(y©©)é„Įy(t©»ng)║═äō(chu©żng)ą┬╗Ņ┴”ĪŻ╬ęéāŲ┌┤²├┐─ĻČ╝▒╚ę╗▒╚Īó┘Éę╗┘ÉŻ¼ ūīĪ░²łų█░±Ī▒šµš²│╔×ķ┤·▒Ēųąć°▀Bµi╔╠śI(y©©)Ą─║╦ą─ārųĄ░±å╬ĪŻ

║ŻĄūōŲ2022─Ļų┴Į±į┘ĻP(gu©Īn)68╝ęķTĄĻĄ─Ž¹Žóę²░l(f©Ī)ąąśI(y©©)ĻP(gu©Īn)ūóŻ¼Č°║ŻĄūōŲĄ─ĻP(gu©Īn)ĄĻ│▒Å─2021─ĻŠ═ęčĮø(j©®ng)ķ_╩╝ĪŁ╩┬īŹ╔ŽŻ¼║ŻĄūōŲĄ─└¦Š│æ¬(y©®ng)įō╩Ū┤¾▓═’ŗŲĘ┼ŲĄ─┐sė░ĪŻ╩▄ę▀ŪķĘ┤Å═ė░ĒæŻ¼╩ął÷Ž¹┘MŲŻ▄øŻ¼į°Įø(j©®ng)┤¾├µĘeķ_ĄĻĄ─ŲĘ┼Ųéā▓╗Ą├▓╗Ī░öÓ▒█Ū¾╔·Ī▒ĪŻ┼cų«ŽÓī”Ą─╩ŪŻ¼═¼śėĪ░öéūėõüĄ─▌^┤¾Ī▒Ż¼Ą½Ī░┤¼ąĪ║├š{(di©żo)Ņ^Ī▒Ą─┐ņ▓═ĪóąĪ▓═’ŗät│╔┴╦Šų▓┐¤ß³cĪŻ

Ąõą═Ą─┤·▒ĒŠ═╩ŪĘ█├µĪŻ═Č┘YąĪĪó╗žł¾┐ņŻ¼Ę█├µ┐╔ęįĖ∙ō■(j©┤)│Ū╩ąŽ¹┘M┴ĢæT║═┐┌╬Ččą░l(f©Ī)ČÓį¬╗»Ą─«a(ch©Żn)ŲĘĪó╔§ų┴▒¼┐ŅĪŻÅV╬„╚╦ńŖÉ█┬▌╬ćĘ█ĪóĮŁ╬„╚╦ńŖÉ█░ĶĘ█║═│┤Ę█ĪóįŲ─Ž╚╦ńŖÉ█▀^ś“├ūŠĆĪó┤©ėÕ╚╦ńŖÉ█╗└▒Ą─ąĪ├µĄ╚Ą╚ĪŻ2020─Ļ12į┬18╚šŻ¼┴°ų▌╩ą╚╦├±š■Ė«Ė▒╩ąķLĘQŻ¼Įžų┴2020─Ļ12į┬17╚šŻ¼┤³čb┴°ų▌┬▌╬ćĘ█«a(ch©Żn)õN═╗ŲŲ░┘ā|Ż¼═¼▒╚╔ŽØq68.8%ĪŻČ°2021─ĻŻ¼š¹éĆ┬▌╬ćĘ█ąąśI(y©©)Ą─õN╩█Ņ~┤¾╝s130ā|į¬ĪŻ

Ó┬Ę█│į├µŻ¼ęč╚╗╩Ū│ŻæB(t©żi)ĪŻį┌┤¾▒│Š░Ž┬Ż¼Ę█├µŅÉį┌─µä▌Č°╔ŽĪŻėął¾Ėµ’@╩ŠŻ¼2021─ĻŻ¼Ę█├µĄĻį┌ąĪ│į┐ņ▓═ķTĄĻųąĄ─š╝▒╚▀_21.9%Ż¼ęčĮø(j©®ng)▀B└m(x©┤)╦──ĻõøĄ├╔ŽØqĪŻ┼c┤╦═¼ĢrŻ¼┘Y▒Šę▓╩«Ęų¤ßųįÓ┬Ę█│į├µŻ¼Į±─Ļ─Ļ│§Ż¼│╔Č╝Ę█─cĘ█ŲĘ┼ŲĖ╩╩│ėøŠ══Ļ│╔┴╦5000╚fį¬Ą─╚┌┘YĪŻ┐╔ęŖŻ¼┘Y▒ŠōĒ┤žĪóŲĘ┼ŲöUÅłĪóą┬┴”┴┐▀M╚ļĪóĖéĀÄ╝ėäĪŻ¼Ę█├µ┘ÉĄ└įĮüĒįĮ¤ß¶[ĪŻ

▒ŠŲ┌Ż¼ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘ╠žäe═Ų│÷²łų█░±ų«Ī░2022─ĻČ╚ųąć°Ę█├µ▀BµiŲĘ┼ŲTOP30Ī▒Ż¼Å─ķTĄĻöĄ(sh©┤)ō■(j©┤)ĪóŽ¹┘Mš▀ØMęŌČ╚Īó╩ął÷╚┌┘YŪķørĄ╚ŠSČ╚ĖQęĢĖ„┤¾ŲĘ┼ŲĄ─░l(f©Ī)š╣Ūķør║═Įø(j©®ng)ĀIŪķørŻ¼ęį╝░Ę█├µąąśI(y©©)│╩¼F(xi©żn)Ą─░l(f©Ī)š╣╠žš„╝░╬┤üĒ┐šķgĪŻ

ę╗Īó░±å╬╗∙▒Š├µ

1Īóų▒ĀI+╝ė├╦─Ż╩Įų·┴”ęÄ(gu©®)─ŻöUÅł

╗∙ė┌ķTĄĻöĄ(sh©┤)┴┐Ą─┐╝┴┐Ż¼╩ŪūŅ─▄ų▒ė^¾w¼F(xi©żn)ę╗éĆŲĘ┼Ų░l(f©Ī)š╣īŹ┴”Ą─ś╦£╩ĪŻį┌╩ął÷╚▌┴┐ŽÓī”╣╠Č©Ą─ŪķørŽ┬Ż¼ę╗éĆŲĘ┼Ų─▄ę└┐┐Ė³ČÓĄ─ķTĄĻöĄ(sh©┤)╚źōīš╝Ė³ČÓĄ─╚▌┴┐Ż¼▒Š╔ĒŠ═╩Ū║▄▓╗║åå╬ĪŻ

Å─░±å╬┐╔ęį┐┤│÷Ż¼╚ļć·TOP30░±Ą─ŲĘ┼Ųķ_ĄĻöĄ(sh©┤)┴┐ČÓöĄ(sh©┤)Č╝į┌░┘╝ęęį╔ŽŻ¼ķ_ĄĻöĄ(sh©┤)┴┐ūŅ╔┘Ą─┤¾Ä¤ąų│╔┴óė┌2017─ĻŻ¼├┐─Ļ10╝ęķTĄĻĄ─ķ_śI(y©©)╣Ø(ji©”)ūÓę▓īŹī┘š²│ŻŻ¼ŪęŲĘ┼Ųį┌2021─Ļ8į┬½@Ą├┴╦╩ū▌å╚┌┘YŻ¼╬┤üĒīóėąĖ³┤¾Ą─┘Y▒Š═žš╣ą┬ĄĻĪŻ

ķTĄĻęÄ(gu©®)─Ż┐┐Ū░Ą─ŲĘ┼Ųų„ę¬ėąā╔éĆ╠ž³cŻ║

ę╗ĪóŲ▓ĮįńĪóĘe└█╔Ņ║±ĪŻĄõą═╚ń╬ČŪ¦└Ł├µĪŻ╬ČŪ¦└Ł├µ1996─Ļš²╩Į▀M╚ļųąć°▓óķ_│÷╩ū╝ęķTĄĻŻ¼ų┴Į±ęčĮø(j©®ng)ėą26─ĻĄ─░l(f©Ī)š╣Üv╩ĘŻ¼ŲĘ┼Ųė┌2007─Ļį┌ŽŃĖ█ų„░Õ╔Ž╩ąŻ¼│ų└m(x©┤)╝ėÅŖ┴╦ŲĘ┼ŲĄ─ė░Ēæ┴”ĪŻę“┤╦Ż¼░l(f©Ī)š╣ų┴Į±Ż¼╬ČŪ¦└Ł├µį┌ų▒ĀI─Ż╩ĮŽ┬ęčĮø(j©®ng)░l(f©Ī)š╣┴╦800ČÓ╝ęķTĄĻĪŻ

Č■Īóų▒ĀI+╝ė├╦─Ż╩ĮöU┤¾╩ął÷ĪŻų▒ĀI+╝ė├╦─Ż╩Į╩ŪČÓöĄ(sh©┤)Ę█├µ▀BµiŲĘ┼ŲĄ─Įø(j©®ng)ĀI─Ż╩ĮŻ¼ļm╚╗╝ė├╦─Ż╩Į┤µį┌╣▄└ĒŽÓī”┤ųĘ┼Ż¼╚▌ęūę²░l(f©Ī)╩│ŲĘ░▓╚½å¢Ņ}Ą╚å¢Ņ}Ż¼Ą½ę└┐┐╝ė├╦─Ż╩Į┐ņ╦┘öUÅł╩Ū▓╗ĀÄĄ─╩┬īŹĪŻ░±å╬ųą┼┼├¹Ū░╚²Ą─Č╝╩Ū▀@ĘN─Ż╩ĮŻ¼Ūęę▓╩ŪķTĄĻöĄ(sh©┤)ŲŲŪ¦Ą─┤·▒ĒĪŻ▒╚╚ń╬Õ╣╚¶~Ę█Ą─░l(f©Ī)š╣ę▓Š═10üĒ─ĻŻ¼ģsę└┐┐╝ė├╦─Ż╩Įį┌ķTĄĻöĄ(sh©┤)╔Ž▀b▀bŅI(l©½ng)Ž╚ĪŻ

2ĪóĪ░öéūėõü┤¾Ī▒┴╦╚ń║╬╝µŅÖ┐┌▒«

ķTĄĻöĄ(sh©┤)┴┐╩Ū┐╝┴┐ę╗éĆŲĘ┼ŲĄ─╩ął÷š╝ėą┬╩Ą─ś╦£╩Ż¼¾w¼F(xi©żn)Ą─╩Ūę╗éĆŲĘ┼ŲĄ─░l(f©Ī)š╣▓▀┬įĪŻČ°Ž¹┘Mš▀ūŅų▒ė^Ą─ØMęŌČ╚Ę┤üätĖ³┐╝“ץ─╩Ūę╗éĆŲĘ┼ŲĄ─Įø(j©®ng)ĀI└Ē─Ņ║═▄øīŹ┴”ĪŻ

ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘ╗∙ė┌┤¾▒Ŗ³cįuŲĮ┼_Ż¼▀x╚Ī├┐éĆŲĘ┼ŲĄ─30╝ęķTĄĻśė▒Š½@╚Ī┴╦ŲĘ┼ŲĄ─Ž¹┘Mš▀ØMęŌČ╚įuĘųĪŻ▀@Ę▌║├įu░±TOP10ųąŻ¼ūŅĄ═įuĘųę▓▀_ĄĮ┴╦4.15ĘųŻ¼ūŅĖ▀ätĖ▀▀_4.55ĘųĪŻ

░±å╬ųą░l(f©Ī)¼F(xi©żn)Ż¼Ž¹┘Mš▀ØMęŌČ╚┼cŲĘ┼ŲķTĄĻęÄ(gu©®)─Ż▓ó▓╗│╔š²▒╚ĪŻ┼┼├¹Ū░ā╔╬╗Ą─└Ž═ļĢ■║═┤¾Ä¤ąųķTĄĻöĄ(sh©┤)┴┐Š∙į┌100╝ęęįŽ┬ĪŻ╚ń║╬į┌Ī░õü┤¾öéūėĪ▒Ą─═¼ĢrŻ¼ę▓─▄▒ŻūC╩ął÷┐┌▒«Ż¼╩Ū║▄ČÓŲĘ┼ŲąĶę¬┐╝┴┐Ą─ųž³cĪŻ«ö╚╗Ż¼▀@ę▓╩ŪŲĘ┼Ų╝ė├╦Ą─▒ūČ╦ų«ę╗ĪŻ

╬ČŪ¦└Ł├µ║═└ŅŽ╚╔·┼Ż╚Ō├µ┤¾═§ā╔éĆęčĮø(j©®ng)ėąČ■╚²╩«─Ļ│┴ĄĒĄ─ŲĘ┼ŲŻ¼ļm╚╗ķTĄĻöĄ(sh©┤)┴┐²ŗ┤¾Ż¼Ą½ę▓▒ŻūC┴╦ę╗Č©Ą─╩ął÷┐┌▒«ĪŻ

Ž¹┘Mš▀ØMęŌČ╚╩ŪŽ¹┘Mš▀Å─┐┌╬ČĪóŠ═▓═Łh(hu©ón)Š│ĪóĘ■äš(w©┤)Īó¾w“ץ╚ČÓéĆŠSČ╚Ą─ų▒ė^Ėą╩▄Ż¼Č°▀@ą®Ī░▄øīŹ┴”Ī▒ŲõīŹ▓┼╩ŪŲĘ┼ŲĄ─║╦ą─ĖéĀÄ┴”ų«ę╗Ż¼æ¬(y©®ng)įō╩▄ĄĮųžęĢĪŻ

3Īó┘Y▒ŠįĮüĒįĮ│╔╩ņ

ę╗éĆŲĘ┼ŲŻ¼ė╚Ųõ╩Ūą┬ŲĘ┼Ų─▄ʱ½@Ą├╩ął÷ŪÓ▓AŻ¼ų▒ė^¾w¼F(xi©żn)į┌╚┌┘YŪķør╔ŽĪŻĖéĀÄ╚šęµ╝ż┴ęĄ─Ę█├µ┘ÉĄ└į┌Į³─ĻėŁüĒ┴╦įĮüĒįĮ┤¾Ą─┘Y▒Š¤ßČ╚ĪŻ

š¹éĆ2021─ĻŻ¼Ę█├µŲĘ┼Ų░l(f©Ī)╔·┴╦25╝■═Č╚┌┘Y╩┬╝■ĪŻĮžų╣─┐Ū░Ż¼░įąUĪó║═Ė«ōŲ├µĪóė÷ęŖąĪ├µĪóĻÉŽŃ┘FĄ╚ŲĘ┼ŲęčĮø(j©®ng)½@Ą├┴╦│¼▀^5▌å╝░Ųõęį╔ŽĄ─╚┌┘YĪŻį┌TOP30░±å╬ųąŻ¼ęčĮø(j©®ng)½@Ą├╚┌┘YĄ─ŲĘ┼ŲČÓ▀_13éĆŻ¼ŪęČÓöĄ(sh©┤)Š∙░l(f©Ī)╔·┴╦ā╔▌åęį╔ŽĄ─╚┌┘YĪŻ

Č■ĪóĘ█├µ┘ÉĄ└Ą─░l(f©Ī)š╣╠žąį

ŽÓī”╗¤ßĄ─Ę█├µ┘ÉĄ└ėąą┬═µ╝ę▀M╚ļŻ¼ę▓ėą└Ž═µ╝ę═╦ł÷Ż¼Å─Ī░2022─ĻČ╚ųąć°Ę█├µ▀BµiŲĘ┼ŲTOP30Ī▒┐╔ęį┐┤│÷Ż¼═¼┤¾ČÓöĄ(sh©┤)▓═’ŗŲĘŅÉę╗śėŻ¼Ę█├µŲĘŅÉÖCė÷┼c╠¶æ(zh©żn)▓ó┤µĪŻ

蹊┐░l(f©Ī)¼F(xi©żn)Ż¼─┐Ū░ųąć°Ę█├µąąśI(y©©)Ą─░l(f©Ī)š╣ų„ę¬ėąęįŽ┬╚²éĆ╠žąįŻ║

1Īó ┤¾Č°▓╗ÅŖĪŻ─┐Ū░╚½ć°▀BµiĘ█├µŲĘ┼Ų▌^ČÓŻ¼ģs▀Ć╬┤šQ╔·Į^ī”ąįĄ─╚½ć°ąįś╦ŚUŲĘ┼ŲĪŻ╗ÕüĮńŠ═ŽļĄĮ┴╦║ŻĄūōŲĪó─╠▓ĶĮńŠ═ŽļĄĮ┴╦Ž▓▓ĶĪŁĘ█├µĮń─▄ŽļĄĮ╩▓├┤Ż┐─Ń┐╔─▄Ģ■ŽļĄĮ║▄ČÓŻ¼ģs▓╗╩Ū╬©ę╗ĪŻ

ķTĄĻöĄ(sh©┤)┴┐ČÓĪóęÄ(gu©®)─Ż┤¾Ą─ŲĘ┼Ų╚į╚╗╩ŪęįĄ═│╔▒ŠĄ─Įų▀ģĄĻĪóĘ“Ų▐ĄĻ×ķų„Ż¼ė╚Ųõ╩Ū╝ė├╦ĄĻŻ¼«a(ch©Żn)ŲĘĄ─│ų└m(x©┤)äō(chu©żng)ą┬Īóė├涾w“×ĪóŽ¹┘MŁh(hu©ón)Š│Ą╚ėą┤²╠ßĖ▀ĪŻ

«ö╚╗Ż¼▀@┼cĘ█├µ┘ÉĄ└Ą─╠ž╩ŌąįŽÓĻP(gu©Īn)ĪŻųąć°Ę█├µ«a(ch©Żn)ŲĘĘųų¦ČÓĪó╝ÜĘųÅ═ļsĪŻå╬├ūĘ█Ż¼Š═ėą║■─Ž├ūĘ█ĪóĮŁ╬„├ūĘ█Īó┘Fų▌├ūĘ█ĪóÅV╬„├ūĘ█Ą╚Ż¼├µę▓ėąųžæcąĪ├µĪó╬õØh¤ßĖ╔├µĪó╠mų▌┼Ż╚Ō└Ł├µĪó║ė─ŽĀZ├µĪóĻā╬„ļ²ūė├µĪó╠K╩ĮĄ─Ļ¢┤║├µĄ╚ĪŻ▀@ĘNŠ▀ėąĄžĘĮ╠ž╔½Ą─Ę█├µŲĘ┼ŲŽļū▀Ž“╚½ć°Ż¼ėą╠ņ╚╗Ą─Ąžė“Ų┴šŽŻ¼╦∙ęį║▄ļyą╬│╔╚½ć°ąįĄ─ŲĘ┼Ųė░Ēæ┴”ĪŻ

«ö╚╗Ż¼ōQčįų«Ż¼Ę█├µąąśI(y©©)┤µį┌ų°▌^┤¾Ą─▀Bµi╗»ĪóŲĘ┼Ų╗»ÖCĢ■ĪŻ╦∙ęįŻ¼ŲĘ┼ŲéāŻ¼╝ėė═ĪŻ

2Īó Ž┬│┴╩ął÷Ż¼ū▀│÷Ųį┤Ąž

╔Ž╩÷╠ߥĮĘ█├µ╠ž╔½Ą─Ąžė“?q©▒)┘ąįųŲ╝s┴╦Ę█├µŲĘ┼ŲĄ─╚½ć°╗»░l(f©Ī)š╣ĪŻ▓╗▀^Å─ę╗ą®ŲĘ┼ŲĄ─░l(f©Ī)š╣Ūķør╔Ž┐┤Ż¼Ę█├µŲĘ┼ŲĮø(j©®ng)ĀIš▀éāę╗ų▒į┌ų┬┴”ø_ŲŲ▀@śėĄ─▒┌ēŠŻ¼░³└©«a(ch©Żn)ŲĘĄ─äō(chu©żng)ą┬Ż¼╩ął÷Ą─Ž┬│┴Ż¼╔§ų┴šQ╔·Ąž╔ŽąąĪŻ

į┤ūį║■─ŽĄ─░įąUŻ¼īóŲĘ┼ŲĄ─Ą┌ę╗╝ęķTĄĻ▀xį┌┴╦ę╗ŠĆ│Ū╩ąĄ─▒▒Š®Ż╗╠mų▌┼Ż╚Ō├µĄ─┤·▒Ēéā±Rėøė└ĪóĻÉŽŃ┘FĪóÅł└Ł└ŁģsÅ─╔Ž║Ż│÷░l(f©Ī)Ż¼ųØuŽ“╬õØhĪó║╝ų▌Ą╚ą┬ę╗│Ū│Ū╩ąŽ┬│┴Ż╗ę╗Ž“╔ŅĖ¹║ė─ŽĄ─░ó└¹ŪčųŁ├µŻ¼ę▓š²į┌Ž“║ė▒▒Īó░▓╗šĪóĮŁ╠KĪó╔Į¢|Ą╚╩Ī╩ąöUÅłĪŻ

3Īó ūóųžė├涾w“ׯ¼ū▀▀M╔╠ł÷

ŲĘ┼ŲĄ─ĖéĀÄŻ¼šfĄĮĄū╩Ūę╗ł÷┴„┴┐ų«ĀÄĪŻ¤ošō╩ŪķTĄĻöĄ(sh©┤)┴┐Ż¼▀Ć╩ŪŽ¹┘Mš▀ØMęŌČ╚Ż¼ęÓ╗“╩Ū╩ął÷╚┌┘Y─▄┴”Ż¼ĄĮŅ^üĒČ╝╩Ū×ķ┴╦ōīš╝Ė³ČÓĄ─┴„┴┐ĪŻ

╚ń║╬į┌╝ż┴ęĖéĀÄĄ─Łh(hu©ón)Š│ųą├ōĘfČ°│÷ĪŻ─┐Ū░║▄ČÓŲĘ┼Ųę▓ųžęĢ┴╦ė├涾w“ץ╚ĘĮ├µĄ─╠ß╔²Ż¼ę“┤╦ę▓╝Ŗ╝Ŗķ_╩╝ū▀│÷Įų▀ģĪóū▀▀M╔╠ł÷ĪŻė╚Ųõ╩Ūī”ę╗ą®ą┬ŲĘ┼ŲŻ¼╔╠ł÷ĪóīæūųśŪ╩Ū╦³éāĄ─▀xųĘ▀ē▌ŗĪŻ

▒╚╚ńūė╣╠┬Ę└Ž─Ž▓²░ĶĘ█Ż¼Ųõ╚½ć°╩ūĄĻŠ═į┌║╝ų▌╬õ┴ų┬Ę╗╩║¾╣½ł@Ż¼ę¬ų¬Ą└▀@└’╩Ū║▄ČÓ├„ąŪŲĘ┼ŲĄ─╩ūĄĻ▀xųĘ╠ÄĪŻ═¼ĢrŻ¼Ųõį┌║╝ų▌Ą─Ųõ╦¹ķTĄĻę▓Ęų▓╝į┌┴╦²ł║■║╝ų▌Į╔│╠ņĮųĪóüĒĖŻ╩┐ĪóąŪę½│ŪĪó×IĮŁīܲł│ŪĪó╣░╩¹╚f▀_ÅVł÷Ą╚╔╠śI(y©©)¾wā╚(n©©i)ĪŻ

▓╗▀^Ż¼ę╗éĆ¼F(xi©żn)Ž¾╩Ū║▄╔┘ėą╔╠ł÷Ģ■ę²▀Mā╔╝ęęį╔ŽŽÓ═¼ŲĘŅÉĄ─Ę█├µŲĘ┼ŲĪŻ▒╚╚ń╔Ž║Ż├Ę²łµé(zh©©n)ÅVł÷Ą─Ę█├µŲĘŅÉŠ═▀xō±┴╦║═Ė«ōŲ├µ║═ūė╣╠┬Ę└Ž─Ž▓²░ĶĘ█ĪŻ▀@┼cŲõ╦¹ŲĘŅÉŻ¼ė╚Ųõ╩Ūą┬╩Į▓Ķ’ŗŽÓ▒╚╩ŪūŅ┤¾Ą─▓╗═¼ĪŻę▓šf├„┴╦Ę█├µŲĘ┼Ų▀M±v╔╠ł÷Ą─ļyČ╚▌^┤¾Ż¼ŪęĖéĀÄ╝ż┴ęĪŻ

īæį┌ūŅ║¾

┐éų«Ż¼╝»ęÄ(gu©®)─ŻąĪĪó│╔▒ŠĄ═Īó«a(ch©Żn)ŲĘ║åå╬ĪóŽ¹┘MĖ▀ŅlĄ╚╠žąįĄ─Ę█├µ┘ÉĄ└╠¶æ(zh©żn)┼cÖCė÷▓ó┤µĪŻ╚ļŠųš▀▒ŖČÓŻ¼ÅŖ╩ų▓╗ÅŖŻ¼ŲĘ┼Ų╗»Īó▀Bµi╗»Īóś╦ŚU╗»┐šķg║▄┤¾Ż¼šl─▄├ōĘfČ°│÷Ż┐šl─▄▒ŻūĪ╗∙▒Š▒PĄ─═¼ĢrīŹ¼F(xi©żn)ČÓŠSäō(chu©żng)ą┬Ż┐Ę█├µ┘ÉĄ└Ą─¤ß¶[▀Ćīó└^└m(x©┤)ĪŻ

▒Š░±å╬ė╔┬ō(li©ón)╔╠ŠW(w©Żng)ųŲū„Ż¼╚¶ī”░±å╬ėąę╔å¢╗“öĄ(sh©┤)ō■(j©┤)Õe┬®Ą╚Ż¼šł┬ō(li©ón)ŽĄ╬ęéāŻ║15356196172Ż©═¼╬óą┼Ż®

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį